Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

บริษัทหลักทรัพย์จัดการกองทุนกสิกรไทย จำกัด (KAsset) จับมือ J.P. Morgan Asset Management (JPMAM) สร้างความร่วมมือเชิงกลยุทธ์ในการพัฒนาผลิตภัณฑ์และบริการ รวมถึงนวัตกรรมด้านการลงทุน ที่มุ่งเน้นการพัฒนาขีดความสามารถในการคัดเลือกและจัดสรรสินทรัพย์ทั่วโลกเพื่อยกระดับการลงทุนของไทย พร้อมสร้างความเข้าใจเชิงลึกให้กับผู้ลงทุนไทยเพื่อลดความผันผวนของพอร์ตการลงทุน

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย กล่าวว่า ธนาคารกสิกรไทยให้ความสำคัญกับธุรกิจการบริหารจัดการกองทุนเป็นอย่างมาก ซึ่งธนาคารมีส่วนเกี่ยวข้องโดยตรงในการสร้างรากฐานทางการเงินที่แข็งแกร่งให้กับลูกค้า โดยปัจจุบันธนาคารมีลูกค้าที่มีการลงทุนในกองทุนรวมเกือบ 1 ล้านราย (ณ วันที่ 25 ธ.ค. 66) และยังมีโอกาสเติบโตได้อีกมาก ดังนั้น ความร่วมมือเชิงกลยุทธ์ระหว่าง KAsset และ JPMAM ตั้งแต่การบริหารจัดการไปจนถึงการนำเสนอผลิตภัณฑ์คุณภาพที่ตรงความต้องการของลูกค้าธนาคารกสิกรไทย จะช่วยยกระดับประสบการณ์การลงทุนของลูกค้าได้เป็นอย่างดี สอดคล้องกับความมุ่งหมายของธนาคารในการส่งมอบผลตอบแทนที่ยั่งยืนให้แก่นักลงทุนไทย อีกทั้งยังเป็นก้าวสำคัญที่จะผลักดันให้ KAsset เติบโตได้อย่างเต็มศักยภาพ

นายอดิศร เสริมชัยวงศ์ ประธานกรรมการบริหาร บริษัทหลักทรัพย์จัดการกองทุนกสิกรไทย จำกัด หรือ KAsset กล่าวว่า ปัจจุบันผู้ลงทุนไทยประมาณ 60% กำลังเผชิญปัญหาพอร์ตการลงทุนมีความผันผวน (ที่มา: บลจ.กสิกรไทย ณ วันที่ 25 ธ.ค. 66) โดยในช่วง 3-4 ปีที่ผ่านมา ตลาดได้รับผลกระทบจาก COVID-19 และวิกฤตเศรษฐกิจโลก ปัจจัยเหล่านี้ได้นำไปสู่ความผันผวนของตลาดอย่างต่อเนื่อง ทำให้ประเมินสถานการณ์ได้ยากยิ่งขึ้น ดังนั้น KAsset จึงมุ่งพัฒนาแผนกลยุทธ์เพื่อเพิ่มขีดความสามารถในการคัดเลือกและจัดสรรสินทรัพย์ทั่วโลก พร้อมปรับรูปแบบการลงทุนให้สอดรับและทันทุกการเปลี่ยนแปลง ทั้งหมดนี้สะท้อนให้เห็นถึงความมุ่งมั่นของ KAsset ที่จะทำให้พอร์ตการลงทุนของผู้ลงทุนไทยมีความมั่นคงและเติบโตได้อย่างยั่งยืน

นายแดน วัตกินส์ ประธานเจ้าหน้าที่บริหาร เจ.พี. มอร์แกน แอสเซท แมเนจเม้นท์ ประจำภูมิภาคเอเชียแปซิฟิก กล่าวว่า ทีมงานของ JPMAM รู้สึกตื่นเต้นที่จะได้สร้างความร่วมมือเชิงกลยุทธ์กับ KAsset ซึ่งเป็นพันธมิตรทางธุรกิจที่มีความสัมพันธ์อันดีมายาวนาน เพื่อนำเสนอสิ่งที่ดีที่สุดให้กับผู้ลงทุนไทย โดยมองว่าตลาดทุนไทยเป็นตลาดที่มีความคึกคักและเป็นหนึ่งในประเทศที่มีการเติบโตเร็วที่สุดในภูมิภาค อย่างไรก็ดี ความเชี่ยวชาญด้านการลงทุนทั่วโลกของ JPMAM ทำให้พวกเรามีความพร้อมที่จะนำเสนอโซลูชั่นการลงทุนที่ได้มาตรฐานระดับโลกให้กับผู้ลงทุนไทย และเป็นการเปิดโอกาสในการขยายธุรกิจของ JPMAM ไปทั่วภูมิภาคเอเชียแปซิฟิก

ความร่วมมือในครั้งนี้เป็นการผนึกกำลังจาก 2 บลจ.ชั้นนำด้านการลงทุน โดย JPMAM เป็นผู้เชี่ยวชาญด้านการบริหารการลงทุนระดับโลก มีสินทรัพย์ภายใต้การบริหารจัดการ 2.9 ล้านล้านดอลลาร์สหรัฐ ในขณะที่ KAsset เป็นผู้นำตลาดกองทุนรวมของไทย มีมูลค่าสินทรัพย์ภายใต้การบริหารจัดการกว่า 1.49 ล้านล้านบาท ที่มีความเข้าใจเชิงลึกต่อสินทรัพย์และสถานการณ์การลงทุนในไทย โดยความร่วมมือนี้จะมุ่งเสริมศักยภาพของ KAsset ให้ครอบคลุมทุกมิติ ทั้งการเพิ่มประสิทธิภาพการลงทุนและพัฒนาผลิตภัณฑ์ การให้ข้อมูลเชิงลึกที่เข้าถึงผู้ลงทุนได้ทันสถานการณ์อย่างตรงไปตรงมา และการให้คำปรึกษาอย่างเข้าใจ ตอบโจทย์เป้าหมายทางการเงิน

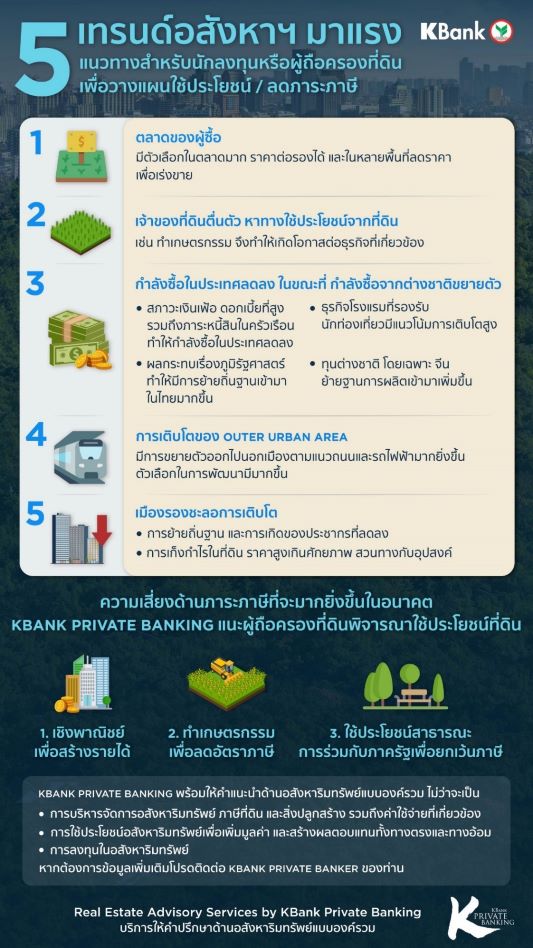

KBank Private Banking (เคแบงก์ ไพรเวทแบงก์กิ้ง) แนะผู้ถือครองที่ดินตื่นตัวในการวางแผนจัดการทรัพย์สินที่ดิน เพื่อเตรียมพร้อมรับมือกับความเสี่ยงด้านภาระภาษีที่จะมากยิ่งขึ้นในอนาคต พร้อมสรุป 5 เทรนด์อสังหาริมทรัพย์มาแรงสำหรับเป็นแนวทางให้ผู้ถือครองที่ดินนำที่ดินมาใช้ประโยชน์เพื่อลดภาระภาษี ท่ามกลางกระแสด้านอสังหาริมทรัพย์ในประเทศไทยที่กำลังเปลี่ยนแปลงอย่างรวดเร็ว หลังจากภาครัฐเดินหน้าจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเต็มอัตรา

นางกรกช อรรถสกุลชัย Chief Non-Capital Market Solution, Private Banking Group ธนาคารกสิกรไทย เปิดเผยว่า “การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างทำให้ความต้องการในการซื้อที่ดินเก็บเพื่อส่งต่อเป็นทรัพย์สินให้ลูกหลานมีแนวโน้มลดลง และเกิดความตื่นตัวอย่างมากในการให้ความสำคัญกับการบริหารจัดการทรัพย์สินประเภทที่ดินในแต่ละครอบครัว และสำหรับผู้ที่ถือครองที่ดินอยู่แล้วการจัดเก็บภาษีที่มีการเปลี่ยนแปลงทุกๆ ปี ยังสร้างความสับสนให้กับผู้ถือครองที่ดินอย่างต่อเนื่อง โดยในปีนี้ สิ่งที่กระทบต่อการคำนวณภาษีก็คือการเปลี่ยนแปลงของราคาประเมินที่ดินโดยกรมธนารักษ์ซึ่งเป็นฐานที่ใช้ในการคำนวณภาษีที่ดินระหว่างปี 2566 – 2569 จากที่ดินในฐานข้อมูลของ KBank Private Banking พบว่า 50% ของที่ดินราคาประเมินไม่เปลี่ยนแปลง 39% ของที่ดินราคาปรับเพิ่มขึ้น และ 11% ของที่ดินราคาประเมินปรับลดลง ซึ่งราคาประเมินที่ดินที่มีการปรับตัวสูงขึ้นมากคือที่ดินในบริเวณที่ราคาประเมินฯ กับราคาตลาดมีความแตกต่างกันมาก เช่น ที่ดินในต่างจังหวัดโดยเฉพาะเมืองท่องเที่ยว ที่มีการปรับตัวขึ้นสูงในช่วงที่ผ่านมา ดังนั้นราคาประเมินที่สูงขึ้นก็ส่งผลให้อัตราภาษีสูงขึ้น นอกจากนี้ ในปี 2566 ยังเป็นปีแรกที่มีการปรับอัตราภาษีสำหรับที่ดินที่ยังไม่ได้ใช้ประโยชน์อีก 0.3%ทำให้ผู้ครองที่ดินต้องจ่ายภาษีเพิ่มขึ้น KBank Private Banking ในฐานะที่ปรึกษาด้านอสังหาริมทรัพย์แบบองค์รวมแนะนำให้ผู้ถือครองที่ดินพิจารณาใช้ประโยชน์ที่ดินแทนการปล่อยให้ที่ดินรกร้างว่างเปล่า”

KBank Private Banking จึงได้สรุป 5 เทรนด์ด้านอสังหาริมทรัพย์ที่กำลังมาแรงเพื่อเป็นแนวทางให้กับนักลงทุนที่ดินหรือผู้ถือครองอสังหาริมทรัพย์ในการวางแผนการใช้ประโยชน์จากที่ดิน

1. ตลาดของผู้ซื้อ จากมาตรการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ส่งผลให้มีที่ดินเข้าสู่ตลาดจำนวนมาก ผู้ถือครองที่ดินบางกลุ่ม ทั้งบุคคลธรรมดา หรือแม้แต่นักพัฒนาอสังหาริมทรัพย์ขนาดใหญ่ที่มีที่ดินแต่ขาดสภาพคล่อง มีภาระภาษีเข้ามากดดัน จำเป็นต้องปล่อยที่ดินออกสู่ตลาดมากขึ้น ประกอบกับความต้องการของผู้ซื้อที่ซื้อที่ดินเพื่อเก็บเป็นทรัพย์สินลดลงเพราะมีภาระด้านภาษีในการถือครอง สภาพตลาดที่ดินในปัจจุบันจึงเป็นตลาดของผู้ซื้อเพราะมีตัวเลือกในตลาดมาก สามารถต่อรองราคาได้ และในหลายพื้นที่ก็มีการลดราคาเพื่อเร่งการขาย ถือเป็นปรากฏการณ์ใหม่ในตลาดอสังหาริมทรัพย์ สำหรับผู้ถือครองที่ดินที่มีกำลังทรัพย์

2. เจ้าของที่ดินตื่นตัว หาทางใช้ประโยชน์จากที่ดิน นักลงทุนหรือผู้ถือครองที่ดินที่มีความสามารถในการชำระภาษีมีความตระหนักรู้ และให้ความสนใจในการบริหารจัดการพอร์ตที่ดินของตัวเองมากขึ้น หลายคนเริ่มนำที่ดินไปใช้ประโยชน์เพื่อลดภาระภาษี เช่น ไปทำเกษตรกรรม จึงทำให้เกิดโอกาสต่อยอดธุรกิจที่เกี่ยวข้องเพื่อให้บริการเจ้าของที่ดินที่ต้องการทำเกษตรกรรมแต่ขาดองค์ความรู้เป็นจำนวนมาก

3. กำลังซื้อในประเทศลดลง ในขณะที่กำลังซื้อจากต่างชาติขยายตัว จากสภาวะเงินเฟ้อที่เกิดขึ้น และการขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทยรวมถึงภาระหนี้สินในครัวเรือน ส่งผลให้กำลังซื้อของผู้บริโภคลดลง และยังส่งผลกระทบกับภาคอสังหาริมทรัพย์ ในกลุ่มของผู้บริโภคเอง แม้กลุ่มที่ต้องการซื้อเพื่อการอยู่อาศัยจะมีแนวโน้มฟื้นตัว แต่กลุ่มที่ต้องการซื้อเพื่อการลงทุน ยังมีความเสี่ยงที่จะชะลอตัวจากสภาวะที่ตึงตัวมากขึ้น จากการเพิ่มขึ้นของดอกเบี้ย และสถาบันการเงินเองก็มีความเข้มงวดมากขึ้นในการพิจารณาสินเชื่อ ซึ่งมีผลกระทบมาจากหนี้เสียที่เพิ่มขึ้น ดอกเบี้ยและเงินเฟ้อที่สูงขึ้นยังส่งผลกระทบกับภาคการผลิต นักพัฒนาอสังหาริมทรัพย์ ก็ได้รับผลกระทบกับต้นทุนการผลิตที่เพิ่มขึ้น ทำให้เกิดการระแวดระวังในการพัฒนาโครงการมากยิ่งขึ้น โดยเฉพาะรายเล็ก หรือรายใหม่ ซึ่งจะได้รับผลกระทบที่รุนแรงกว่า อย่างไรก็ดี ภาคอสังหาริมทรัพย์ที่เกี่ยวข้องกับอุตสาหกรรมการท่องเที่ยว อย่างโรงแรม มีแนวโน้มการเติบโตสูง ซึ่งจากข้อมูลสถิติการท่องเที่ยวแห่งประเทศไทย (ททท.) สรุปไว้ว่าใน 6 เดือนแรกมีนักท่องเที่ยวเข้ามาในประเทศถึง 12 ล้านคน ซึ่งเพิ่มขึ้นมากหากเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ที่มีนักท่องเที่ยวเข้ามาเพียง 2 ล้านคน นอกจากนี้ ผลกระทบเรื่องภูมิรัฐศาสตร์ ทำให้มีการย้ายถิ่นฐานเข้ามาในประเทศไทยมากขึ้น กระตุ้นยอดอสังหาริมทรัพย์ สำหรับชาวต่างชาติในหลายจังหวัดทั่วประเทศ เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน รวมถึงความสนใจย้ายเข้ามาตั้งฐานการผลิตของทุนต่างชาติที่เพิ่มมากขึ้น โดยเฉพาะทุนจากประเทศจีน จะเห็นว่าภาคอสังหาริมทรัพย์ได้รับอานิสงค์จากกำลังซื้อที่เพิ่มขึ้นจากต่างชาติ ทั้งนี้เมื่อความต้องการซื้อของตลาดต่างชาติมีมากขึ้น ผู้ประกอบการหลายรายก็เร่งพัฒนา และขยายกิจการ เพื่อตอบรับความต้องการมากขึ้น อย่างไรก็ดี นักพัฒนาก็ควรตั้งอยู่บนความระมัดระวังเพราะกระแสเหล่านี้มักจะมาเร็วไปเร็ว

4. การเติบโตของ Outer Urban Area เมื่อความเจริญไม่ได้กระจุกตัวอยู่แต่ในเมืองอีกต่อไป การสร้างถนนและระบบขนส่งมวลชนเข้าถึงพื้นที่รอบนอกของกรุงเทพฯ เป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้เมืองมีการเติบโต ทำให้หลายๆ โครงการอสังหาริมรัพย์ขยายตัวออกไปนอกเมืองตามแนวถนนและรถไฟฟ้ามากยิ่งขึ้น ตัวเลือกในการพัฒนาของผู้ประกอบการ นักพัฒนาอสังหาริมทรัพย์เองก็มีหลายพื้นที่ให้เล่นมากขึ้น แม้ปัจจัยดังกล่าวจะส่งผลต่อการเติบโตของราคาที่ดินชานเมือง อันเนื่องมาจากกการขยายตัวของเมืองเข้ามาในพื้นที่ และฐานราคาที่ดินเดิมที่ต่ำ ทำให้มีอัตราการเติบโตของราคาที่เพิ่มขึ้นสูง อย่างไรก็ดี ราคาก็ถูกกดดันโดยตัวเลือกในบริเวณอื่นๆ ที่มีมากขึ้นด้วยเช่นกัน

5. เมืองรองชะลอการเติบโต การย้ายถิ่นฐานและการเกิดของประชากรที่ลดลง เป็นปัจจัยที่ทำให้กำลังซื้อของเมืองรองมีไม่เพียงพอ และในภาคอสังหาริมทรัพย์เอง เมืองรองในหลายจังหวัดมีการเก็งกำไรในที่ดินกันเป็นจำนวนมาก มีราคาที่ดินที่ราคาเติบโตเกินศักยภาพ สวนทางกับอุปสงค์และกำลังซื้อของผู้บริโภค ส่งผลให้ภาคอสังหาริมทรัพย์ในเมืองรองชะลอการเติบโต อาจต้องรอให้มีการขยายตัวของเมืองมากขึ้น ราคาที่ดินสอดคล้องกับกำลังซื้อ ตลาดเกิดดุลยภาพ หรือมีการกระตุ้นโดยโครงการขนาดใหญ่ที่ดึงดูดการลงทุน และมีการเพิ่มขึ้นของแหล่งงาน อย่างมีนัยสำคัญ ธุรกิจอสังหาริมทรัพย์ในเมืองรองก็จะฟื้นตัวและมีทิศทางการเติบโตที่ดีขึ้น

“เทรนด์เหล่านี้จะช่วยให้มองภาพการเติบโตของตลาดอสังหาริมทรัพย์ได้กว้างมากขึ้น นอกจากนี้ ภาระภาษียังเป็นเรื่องสำคัญที่ผู้ถือครองที่ดินต้องตระหนักถึง เนื่องจากภาษีที่ดินที่มีแนวโน้มเพิ่มสูงขึ้นเรื่อยๆ ทั้งจากฐานภาษีและอัตราภาษีที่เพิ่มสูงขึ้น ดังนั้นแทนที่จะปล่อยให้รกร้างว่างเปล่าเพราะในกรณีที่ที่ดินรกร้างว่างเปล่า ในทุก 3 ปี ผู้ถือครองที่ดินจะถูกเก็บภาษีเพิ่มอีก 0.3% KBank Private Banking แนะนำให้ผู้ถือครองที่ดินพิจารณาใช้ประโยชน์ที่ดิน 1) เชิงพาณิชย์เพื่อสร้างรายได้ 2) ใช้ประโยชน์เชิงเกษตรเพื่อลดอัตราภาษี 3) ใช้ประโยชน์สาธารณะโดยการร่วมกับภาครัฐเพื่อยกเว้นภาษี เป็นต้น สำหรับลูกค้าบุคคลสินทรัพย์สูงที่เป็นเจ้าของที่ดิน KBank Private Banking มีทีมผู้เชี่ยวชาญที่พร้อมให้คำปรึกษาและคำแนะนำในการบริหารจัดการอสังหาริมทรัพย์ ภาษีที่ดิน และสิ่งปลูกสร้าง รวมถึงค่าใช้จ่ายที่เกี่ยวข้อง ให้คำแนะนำในการใช้ประโยชน์อสังหาริมทรัพย์เพื่อเพิ่มมูลค่า และสร้างผลตอบแทนทั้งทางตรงและทางอ้อม นอกจากนี้ยังให้คำแนะนำเบื้องต้นในการลงทุนในอสังหาริมทรัพย์อีกด้วย” นางกรกช ปิดท้าย

KBank Private Banking (เคแบงก์ ไพรเวทแบงก์กิ้ง) แนะผู้ถือครองที่ดินตื่นตัวในการวางแผนจัดการทรัพย์สินที่ดิน