Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

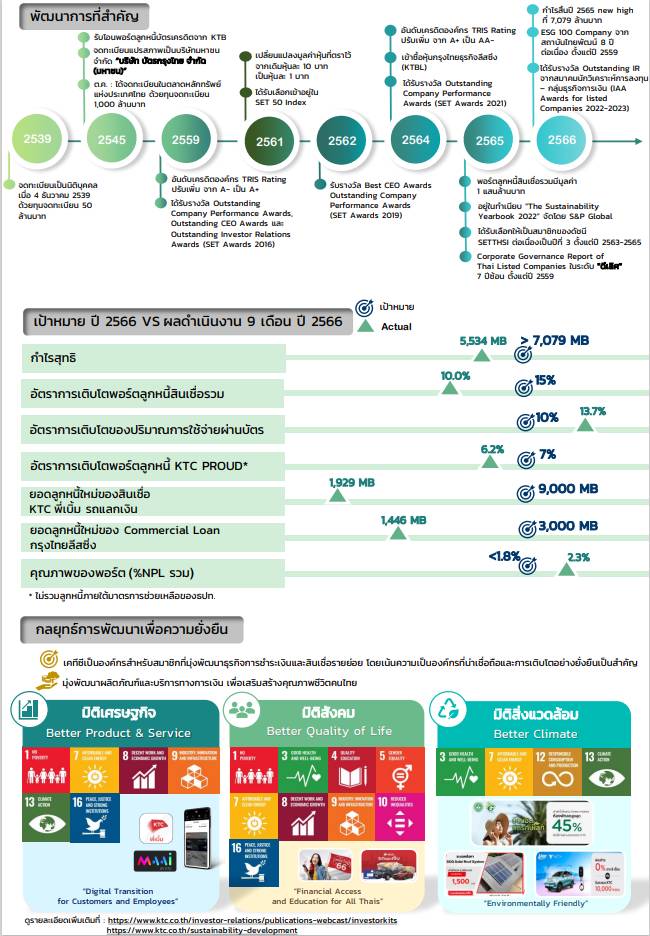

เคทีซีแจ้งงบการเงินรวมของบริษัทฯ และบริษัทย่อยในช่วง 9 เดือนที่ผ่านมา กำไรสุทธิ 5,534 ล้านบาท เพิ่มขึ้น 2.2% โดยกำไรสุทธิไตรมาส 3/2566 เท่ากับ 1,857 ล้านบาท เพิ่มขึ้น 4.7% พอร์ตสินเชื่อรวมขยายตัว 10% อยู่ที่ 106,701 ล้านบาท จากปัจจัยสนับสนุนของการบริโภคภาคเอกชน เดินหน้าผลักดันทุกพอร์ตผลิตภัณฑ์เติบโตควบคู่การคัดกรองคุณภาพในระดับความเสี่ยงที่เหมาะสมและยอมรับได้ คาดทำกำไรทั้งปีได้ตามเป้าหมาย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เผยว่า “ในช่วง 8 เดือนที่ผ่านมา ความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคที่ดีต่อเนื่อง ได้ส่งผลให้อุตสาหกรรมสินเชื่อผู้บริโภคขยายตัวมากขึ้น รวมถึงเป็นปัจจัยบวกให้ผลการดำเนินงานของเคทีซีเติบโตต่อเนื่อง โดยมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมอยู่ที่ 14.9% และมีส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 12.1% ขยายตัวจากช่วงเดียวกันของปี 2565 ในขณะที่สัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) อยู่ที่ 6.2% เมื่อเทียบกับอุตสาหกรรม”

“ในส่วนของธุรกิจเคทีซีตลอด 9 เดือนที่ผ่านมา พอร์ตบัตรเครดิตและสินเชื่อบุคคลขยายตัวตามเป้าหมายที่วางไว้ โดยมีมูลค่าพอร์ตรวมเท่ากับ 106,701 ล้านบาท เติบโต 10% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (NPL) รวมเท่ากับ 2.3% ซึ่งอยู่ในระดับที่บริหารจัดการได้ โดยพอร์ตบัตรเครดิตยังขยายตัวได้ดีตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายเพื่อการบริโภค รวมทั้งพอร์ตสินเชื่อบัตรกดเงินสด “เคทีซี พราว” ที่เติบโตสูงขึ้นต่อเนื่องเช่นกัน โดยเน้นให้พอร์ตเติบโตคู่ไปกับการคัดกรองคุณภาพลูกหนี้ในระดับความเสี่ยงที่เหมาะสม ด้านสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มียอดสินเชื่อใหม่มูลค่า 1,929 ล้านบาท”

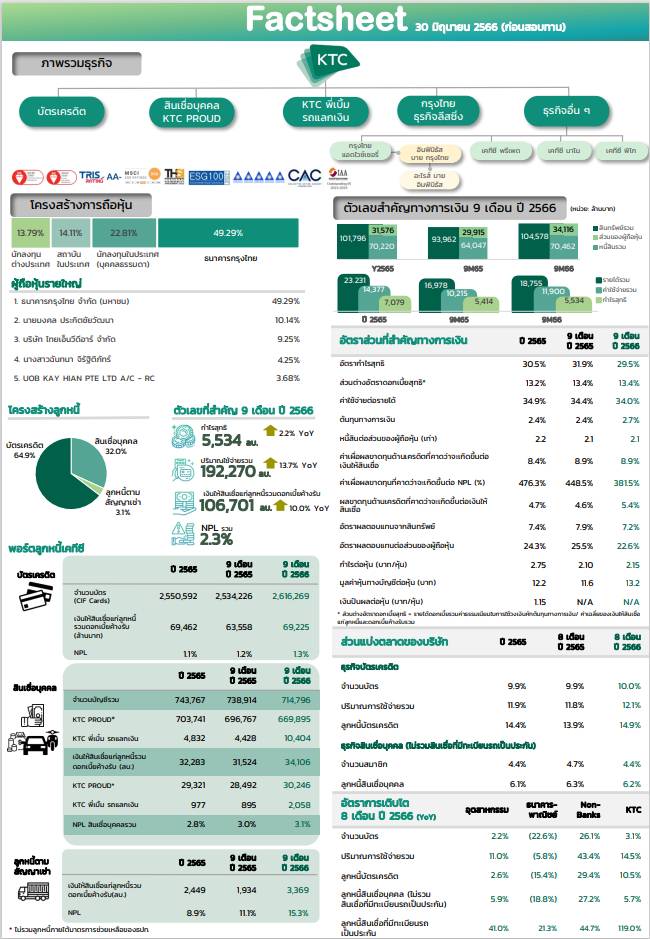

ผลการดำเนินงานของเคทีซี ณ วันที่ 30 กันยายน 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมมีกำไรสุทธิในช่วง 9 เดือน และไตรมาส 3/2566 เท่ากับ 5,534 ล้านบาท (เพิ่มขึ้น 2.2%) และ 1,857 ล้านบาท (เพิ่มขึ้น 4.7%) ตามลำดับ ฐานสมาชิกรวม 3,331,065 บัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,616,269 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,225 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรรวม 9 เดือนเท่ากับ 192,270 ล้านบาท เพิ่มขึ้น 13.7% NPL บัตรเครดิตอยู่ที่ 1.3% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 714,796 บัญชี เงินให้สินเชื่อแก่ลูกหนี้บัตร กดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,246 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,058 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.1% ยอดสินเชื่อลูกหนี้ใหม่ (New Booking) ของ “เคทีซี พี่เบิ้ม รถแลกเงิน” ในไตรมาส 3/2566 เท่ากับ 794 ล้านบาท และรอบเก้าเดือนของปี 2566 มีมูลค่า 1,929 ล้านบาท สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมีมูลค่า 3,369 ล้านบาท โดยมียอดปล่อยสินเชื่อใหม่ของรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) ในรอบ 9 เดือนของปี 2566 ที่ 1,446 ล้านบาท ทั้งนี้ เคทีซียังคงชะลอการปล่อยสินเชื่อประเภทนี้ หลังจากที่เห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น

“สำหรับไตรมาส 3/2566 เทียบกับช่วงเดียวกันของปี 2565 รายได้รวมเพิ่มขึ้น 9.8% เท่ากับ 6,461 ล้านบาท จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 13.4% เท่ากับ 4,170 ล้านบาท จากการที่พอร์ตสินเชื่อขยายตัว ทำให้มีการตั้งสำรองมากขึ้น เป็นผลให้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Losses - ECL)

จำนวน 1,477 ล้านบาท เพิ่มขึ้น 15.7% ประกอบกับค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น ขณะที่ต้นทุนทางการเงินปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน”

ทั้งนี้ ข้อมูลวันที่ 30 กันยายน 2566 เคทีซีมีเงินกู้ยืมทั้งสิ้นเท่ากับ 62,730 ล้านบาท เพิ่มขึ้น 9.8% โดยมีสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 23% และเงินกู้ยืมระยะยาว 77% มีวงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short -Term Credit Line) 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไป 5,221 ล้านบาท และมีวงเงินคงเหลือ (Available Credit Line) จำนวน 24,150 ล้านบาท ต้นทุนการเงิน 2.7% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.07 เท่า ลดลงจากงวดเดียวกันของปี 2565 ที่ 2.14 เท่า และต่ำกว่าภาระผูกพันที่ 10 เท่า

“เคทีซียังดำเนินโครงการต่างๆ เพื่อช่วยเหลือลูกหนี้ตามแนวทางการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรมของธนาคารแห่งประเทศไทย โดย ณ วันที่ 30 กันยายน 2566 บริษัทฯ ได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะจำนวน 1,802 ล้านบาท คิดเป็นสัดส่วน 1.8% ของพอร์ตลูกหนี้รวม”

“สำหรับความคืบหน้าด้านมาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนของธนาคารแห่งประเทศไทย ซึ่งได้มีการเปิดรับฟังความคิดเห็น (Consultation Paper) เกี่ยวกับร่าง “หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม” (Responsible Lending: RL) และร่าง “กลไกการกำหนดอัตราดอกเบี้ยตามความเสี่ยงสำหรับสินเชื่อรายย่อย” (Risk-Based Pricing :RBP) ไปเมื่อเร็วๆ นี้ เพื่อเป็นแนวทางในการปรับพฤติกรรมเจ้าหนี้และลูกหนี้ ผ่านการยกระดับมาตรฐานกระบวนการให้สินเชื่ออย่างรับผิดชอบตลอดวงจรหนี้นั้น แนวทางการปฏิบัติของเคทีซีเองมีความชัดเจน โดยให้บริการสินเชื่อด้วยความรับผิดชอบเสมอมา และมีหลักเกณฑ์การโฆษณาและเสนอขายที่เป็นแนวทางเดียวกับธนาคารแห่งประเทศไทยเป็นส่วนใหญ่ จึงมั่นใจว่าหลักเกณฑ์ที่จะออกมาบังคับใช้ จะไม่มีผลกระทบอย่างมีนัยสำคัญใดๆ ต่อการดำเนินงานของเคทีซี”

“ในส่วนของการให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะบังคับใช้เดือนเมษายน 2567 เป็นต้นไป เคทีซีจะให้ทางเลือกแก่ลูกหนี้ที่สนใจ โดยสำหรับลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Severe Persistent Debt) สามารถเปลี่ยนสินเชื่อหมุนเวียนเป็นแบบมีระยะเวลา (Term Loan) และคิดอัตราดอกเบี้ยไม่เกิน 15% ต่อปี โดยกำหนดให้การผ่อนชำระสามารถปิดจบใน 5 ปี ซึ่งแนวทางนี้ลูกหนี้ต้องสมัครใจเข้าร่วมโครงการด้วยตนเองและปิดวงเงินเดิมที่มี โดยหากลูกหนี้เคทีซีที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการฯ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน”

“ในปี 2567 เคทีซีวางเป้าเติบโตใน 3 ธุรกิจหลัก ได้แก่ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ด้วยเชื่อว่าสินเชื่อแต่ละประเภทยังเป็นที่ต้องการในตลาด อีกทั้งจะส่งเสริมธุรกิจ MAAI by KTC (มายบายเคทีซี) ธุรกิจบริการระบบบริหารจัดการความสัมพันธ์กับลูกค้าให้เติบโตมากขึ้น รวมทั้งหลอมรวม 3 องค์ประกอบหลักคือ คน-กระบวนการ-เทคโนโลยี เข้าด้วยกันเป็นหนึ่งเดียว เพื่อขับเคลื่อนเคทีซีให้เติบโตมีประสิทธิภาพอย่างยั่งยืน โดยมีเป้าหมายการทำธุรกิจปี 2567 ให้มีกำไรสูงขึ้นกว่าปี 2566 พอร์ตสินเชื่อรวมขยายตัว 10% ภายใต้การบริหารความเสี่ยงที่ยอมรับได้อย่างเหมาะสม NPL รวมอยู่ในระดับเดียวกับปี 2566 ยอดใช้จ่ายผ่านบัตรเครดิตเคทีซีเติบโต 15% จากปี 2566 สินเชื่อบัตรกดเงินสด “เคทีซี พราว” ตั้งเป้าเติบโต 5% และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ตั้งเป้ายอดอนุมัติสินเชื่อใหม่ปี 2567 ที่ 6,000 ล้านบาท

ธนาคารไทยเครดิต จำกัด (มหาชน) เดินหน้าแผน IPO เข้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ล่าสุด สำนักงาน ก.ล.ต. ได้นับหนึ่งไฟลิ่ง เพื่อเสนอขายหุ้นสามัญต่อประชาชนเป็นครั้งแรก (IPO) เป็นที่เรียบร้อยแล้ว พร้อมก้าวสู่การเป็นธนาคารชั้นนำที่มีคุณภาพ และเติบโตในกลุ่มธุรกิจด้านการเงิน สนับสนุนสินเชื่อเพื่อคนไทย ภายใต้วิสัยทัศน์ “ธนาคารไทยเครดิต มุ่งมั่นสนับสนุนให้ลูกค้าเติบโตทางธุรกิจและมีคุณภาพชีวิตที่ดีขึ้น ด้วยบริการไมโครไฟแนนซ์ที่เป็นเอกลักษณ์ของธนาคาร” โดยมีธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) เป็นที่ปรึกษาทางการเงิน

นายวิญญู ไชยวรรณ ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) (“ธนาคารฯ”) กล่าวว่า สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้นับหนึ่งแบบคำขออนุญาตเสนอขายหลักทรัพย์และแบบไฟลิ่ง เพื่อเสนอขายหุ้นสามัญต่อประชาชนเป็นครั้งแรก (IPO) เป็นที่เรียบร้อยแล้ว โดยจำนวนหุ้นที่คาดว่าจะเสนอขายทั้งหมด (รวมหุ้นสามัญเพิ่มทุนที่ออกและเสนอขายโดยธนาคารฯ และหุ้นสามัญที่เสนอขายโดยผู้ถือหุ้นเดิม) ไม่เกิน 347,029,122 หุ้น คิดเป็นไม่เกินร้อยละ 28.2 ของจำนวนหุ้นจดทะเบียนและชำระแล้วทั้งหมดของธนาคารฯ ภายหลังการทำ IPO1 ซึ่งนับเป็นธนาคารพาณิชย์ที่เสนอขายหุ้น IPO ในรอบ 10 ปี โดยมี ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) เป็นที่ปรึกษาทางการเงินในครั้งนี้

อย่างไรก็ดี ธนาคารฯ เป็นธนาคารพาณิชย์ที่มุ่งเน้นให้บริการสินเชื่อนาโนและไมโครเครดิตเพื่อคนค้าขาย (Nano and Micro Finance) และสินเชื่อธุรกิจไมโครเอสเอ็มอี (Micro SME) แก่กลุ่มลูกค้าในประเทศไทยที่ยังไม่สามารถเข้าถึงบริการทางการเงินได้เท่าที่ควร ซึ่งกลุ่มลูกค้าดังกล่าวเป็นฟันเฟืองสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศ

สำหรับวัตถุประสงค์ของการระดมทุนในครั้งนี้ เพื่อเสริมสร้างความแข็งแกร่งของเงินกองทุนของธนาคารฯ เพื่อใช้เป็นเงินทุนสำหรับการขยายพอร์ตสินเชื่อ รวมทั้ง นำไปใช้ปรับปรุงและพัฒนาระบบเทคโนโลยีสารสนเทศในการเปลี่ยนผ่านสู่ระบบดิจิทัล (Digital Transformation) และโครงสร้างพื้นฐานด้านความปลอดภัยของระบบเทคโนโลยีสารสนเทศ (IT Security and Infrastructure) ด้วยเป้าหมายมุ่งสู่การเป็นธนาคารพาณิชย์ที่ให้บริการสินเชื่อแก่ผู้ประกอบการรายย่อยและลูกค้าบุคคล รวมไปถึงความมุ่งหวังที่จะช่วยเหลือลูกหนี้นอกระบบให้เข้าถึงสินเชื่อในระบบได้ เป็นส่วนหนึ่งที่สนับสนุนการแก้ปัญหาเศรษฐกิจและสังคมในประเทศ และสอดคล้องกับปรัชญาการดำเนินธุรกิจของธนาคาร “Everyone Matters ทุกคนคือคนสำคัญ”

นายกนต์ธีร์ ประเสริฐวงศ์ รองกรรมการผู้จัดการใหญ่ ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) ในฐานะที่ปรึกษาทางการเงิน เปิดเผยว่า หลังจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้นับหนึ่งไฟลิ่งธนาคารไทยเครดิต จำกัด (มหาชน) เป็นที่เรียบร้อยแล้ว คาดว่าธนาคารฯ จะเสนอขายและเข้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ในหมวดกลุ่มธุรกิจการเงิน / ธนาคาร ตามแผน IPO

สำหรับ ธนาคารไทยเครดิต จำกัด (มหาชน) เป็นผู้ให้บริการทางการเงินชั้นนำเพื่อลูกค้ารายย่อย ด้วยประสบการณ์การให้บริการสินเชื่อเพื่อรายย่อยที่หลากหลายมากว่า 10 ปี ทำให้ธนาคารฯ มีความเข้าใจในกลุ่มลูกค้าเป้าหมายอย่างลึกซึ้ง ประกอบกับการมีผลิตภัณฑ์และบริการที่หลากหลาย สามารถตอบสนองความต้องการของกลุ่มลูกค้าหลากหลายขนาดและประเภทธุรกิจ รวมถึงการบริหารต้นทุนที่มีประสิทธิภาพและการบริหารจัดการความเสี่ยงที่รัดกุม ทำให้เชื่อว่าธนาคารฯ อยู่ในจุดที่สามารถขยายพอร์ตสินเชื่อในการสนับสนุนกลยุทธ์ทางธุรกิจ ซึ่งแสดงให้เห็นได้จากการเติบโตอย่างรวดเร็วและแข็งแกร่งของเงินให้สินเชื่อของธนาคารฯ ในระหว่างปี 2563 ถึงปี 2565 ที่อัตราการเติบโตเฉลี่ยสะสมร้อยละ 33.0 ต่อปี และยังมีศักยภาพในการเพิ่มโอกาสทางธุรกิจสู่ตลาดที่มีขนาดใหญ่ แต่ยังไม่สามารถเข้าถึงบริการทางการเงินนี้ ด้วยรูปแบบการดำเนินธุรกิจที่เป็นเอกลักษณ์

นอกจากนี้ ธนาคารฯ ยังมีโครงสร้างต้นทุนการดำเนินงานอย่างมีประสิทธิภาพ จากเครือข่ายสาขาที่มีต้นทุนการดำเนินงานต่ำ ทั้งนี้ ณ วันที่ 30 มิถุนายน 2566 ธนาคารฯ มีสาขาทั้งสิ้น 527 แห่งทั่วประเทศไทย ประกอบไปด้วยสาขาสินเชื่อเพื่อรายย่อย สำนักงานนาโนเครดิต และสาขาที่ให้บริการเงินฝาก ตั้งอยู่ในจุดยุทธศาสตร์ในพื้นที่หรือใกล้เคียงกับกลุ่มลูกค้า รวมทั้งมุ่งเน้นการขับเคลื่อนด้วยนวัตกรรมผ่านช่องทางดิจิทัล โดยบริษัท ไทยไมโคร ดิจิทัล โซลูชั่นส์ จำกัด ซึ่งเป็นบริษัทลูกของธนาคารฯ ได้นำแพลตฟอร์มด้านเทคโนโลยีมาใช้เพื่อสร้างเสริมประสบการณ์ของลูกค้าผ่านแอปพลิเคชัน “ไมโครเพย์” ซึ่งปัจจุบันมีผู้ใช้งานที่ผ่านกระบวนการ KYC ถึง 384,460 ราย เป็นปัจจัยที่ทำให้ธนาคารฯ สามารถรักษาอัตราส่วนค่าใช้จ่ายดําเนินงานต่อรายได้รวม (Cost-to-Income Ratio) ไว้ได้ในระดับต่ำ หรือเท่ากับร้อยละ 36.0 ในงวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566

![]()

ทั้งนี้ ผลการดำเนินงานงวด 3 ปีที่ผ่านมา (ปี 2563 – 2565) และ ณ งวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566 เงินให้สินเชื่อแก่ลูกหนี้ของธนาคารฯ มีจำนวนเท่ากับ 68,562.4 ล้านบาท 97,728.7 ล้านบาท 121,298.0 ล้านบาท และ 132,758.1 ล้านบาท ตามลำดับ โดยมีอัตราการเติบโตโดยเฉลี่ยสะสมต่อปีระหว่าง 2563-2565 (Compound Annual Growth Rate: CAGR) อยู่ที่ร้อยละ 33.0 ต่อปี

เงินให้สินเชื่อแก่ลูกหนี้ของธนาคารฯ สามารถแบ่งออกได้เป็น 5 กลุ่มผลิตภัณฑ์ประกอบด้วย (1) สินเชื่อสำหรับสินเชื่อธุรกิจไมโครเอสเอ็มอี (2) สินเชื่อนาโนและไมโครเครดิตเพื่อคนค้าขาย (3) สินเชื่อบ้าน (4) สินเชื่อหมุนเวียนส่วนบุคคล (5) สินเชื่อรายย่อยอื่นๆ

นอกจากนี้ สำหรับงวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566 ธนาคารฯ มีกำไรสุทธิอยู่ที่ 1,830.7 ล้านบาท โดยมีอัตราการเติบโตเฉลี่ยสะสมในระหว่างปี 2563 ถึงปี 2565 ร้อยละ 30.9 ต่อปี

ธนาคารกรุงไทย เปิดเกมรุกตลาดสินเชื่อดิจิทัล เพิ่มช่องทางเข้าถึงสินเชื่อ “กรุงไทยใจป้ำ” ผ่านแอปฯ เป๋าตัง ช่วยคนไทยเข้าถึงแหล่งเงินทุนในระบบได้สะดวก รวดเร็ว

ธนาคารกรุงไทย ในฐานะธนาคารพาณิชย์ชั้นนำของประเทศ ตระหนักถึงความสำคัญของการพัฒนาโครงสร้างพื้นฐานเศรษฐกิจดิจิทัลของประเทศ โดยมุ่งมั่นขับเคลื่อนยุทธศาสตร์การพัฒนาเทคโนโลยีและนวัตกรรมทางการเงิน เพื่อยกระดับคุณภาพชีวิตของคนไทย ตอบโจทย์ลูกค้าในทุกมิติ ช่วยสร้างโอกาสทางธุรกิจ และสร้างโอกาสให้กับคนไทยทุกกลุ่มให้สามารถเข้าถึงแหล่งเงินทุนได้อย่างครอบคลุมและทั่วถึง

ธนาคารกรุงไทย มีนโยบายรุกตลาดสินเชื่อดิจิทัล (Digital Lending) อย่างต่อเนื่อง สอดคล้องกับชีวิตยุคใหม่ที่ต้องการความเร็ว สะดวก และไม่ต้องเดินทางได้เป็นอย่างดี ซึ่งในปี 2565 ธนาคารให้บริการสินเชื่อกรุงไทยใจป้ำ ผ่านแอปพลิเคชัน Krungthai NEXT โมบายแบงกิ้งที่ให้บริการแบบครบวงจร และสามารถขยายบริการของธนาคารในรูปแบบดิจิทัลได้อย่างก้าวกระโดด โดยได้รับการตอบรับดีจากกลุ่มผู้มีรายได้ประจำ และผู้ประกอบการรายย่อย โดยปี 2566 ตั้งเป้าสินเชื่อดิจิทัล ประมาณ 10,000 ล้านบาท ทั้งนี้ เพื่อให้คนไทยได้เข้าถึงแหล่งเงินทุนในระบบได้สะดวกยิ่งขึ้น ธนาคารจึงเพิ่มช่องทางการสมัครสินเชื่อกรุงไทยใจป้ำ ผ่านแอปฯ เป๋าตัง ซึ่งเป็น Thailand Open Digital Platform ที่คนไทยคุ้นเคย เข้าถึงได้ง่าย ตอบโจทย์ผู้ใช้งานกว่า 40 ล้านคน ด้วยการออกแบบขั้นตอนในแอปฯให้ใช้งานง่าย ตอบโจทย์ไลฟ์สไตล์ยุคดิจิทัล และช่วยลดความเหลื่อมล้ำการเข้าถึงบริการทางการเงิน ได้อย่างทั่วถึงและเท่าเทียม เป็นการตอบสนองเป้าหมายการพัฒนาที่ยั่งยืน (SDG Goals) ขององค์การสหประชาชาติ (UN) ได้แก่ เป้าหมายส่งเสริมการเติบโตทางเศรษฐกิจที่ต่อเนื่อง ครอบคลุม และยั่งยืน การจ้างงานเต็มที่ มีผลิตภาพ และการมีงานที่เหมาะสมสำหรับทุกคน (Decent Work and Economic Growth) และเป้าหมายลดความไม่เสมอภาคภายในประเทศและระหว่างประเทศ (Reduced Inequalities)

สำหรับจุดเด่นของสินเชื่อกรุงไทยใจป้ำ คือ กู้ง่าย ไม่มีบัญชีเงินเดือนกับกรุงไทยก็กู้ได้ เพียงเปิดบัญชีออมทรัพย์ “เป๋ามีตัง” ผ่านแอปฯ เป๋าตัง โดยไม่มีกำหนดเงินฝากขั้นต่ำ อนุมัติไว ไม่ต้องมีคนค้ำประกัน กรณีได้รับอนุมัติสินเชื่อ และกดยอมรับสินเชื่อในเวลาทำการของธนาคาร จะได้รับเงินโอนเข้าบัญชีทันที ได้เงินก้อน วงเงินสูงสุด 5 เท่าของรายได้ต่อเดือน และผ่อนสบาย เฉลี่ยหมื่นละ 10 บาทต่อวัน นานสูงสุด 60 เดือน สำหรับอัตราดอกเบี้ย บุคคลทั่วไปที่มีรายได้ประจำ อัตราดอกเบี้ย 20% ต่อปี ผู้ประกอบการรายย่อยทั่วไป อัตราดอกเบี้ย 22% ต่อปี ผู้สนใจสมัครสินเชื่อได้ที่ https://paotang.onelink.me/UDQF/cnpvp5sw หรือ ศึกษารายละเอียดเพิ่มเติมได้ที่ https://krungthai.com/link/jaipump-pr

ล่าสุด ธนาคารแห่งประเทศไทยได้ประชาสัมพันธ์แนวทางการอนุญาตให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) ที่คาดว่าจะเริ่มให้บริการในปี 2568 โดยมีวัตถุประสงค์เพื่อลดความเหลื่อมล้ำในการเข้าถึงแหล่งเงินทุนของลูกค้าบุคคลและธุรกิจรายย่อย หลายๆ ท่านอาจสงสัยว่า ลูกค้ารายย่อยที่ธนาคารแบบดั้งเดิมยังไม่ให้กู้ แล้วธนาคารไร้สาขาที่ไม่รู้จักลูกค้าเลยจะให้กู้ได้อย่างไร

เงื่อนไขหนึ่งในหลักเกณฑ์การขอจัดตั้ง Virtual Bank คือ ความสามารถในการเข้าถึงและใช้ประโยชน์จากข้อมูลที่หลากหลาย โดยวิธีการได้มาซึ่งข้อมูลดังกล่าวต้องชัดเจนและเป็นไปได้ เราจะเห็นผู้ที่มีข้อมูลลูกค้าจำนวนมาก มีความเชี่ยวชาญทางด้านเทคโนโลยี จับมือกับสถาบันการเงิน ลงมาเล่นในสนามนี้ เพื่อให้บริการทางการเงินที่ตอบโจทย์ทุกฝ่าย โดยทำการพิจารณาความน่าเชื่อถือของผู้ขอกู้เงินผ่านปัจจัยแวดล้อมที่สะท้อนแบบแผนการดำเนินชีวิต หรือเรียกว่าข้อมูลทางเลือก (Alternative data) เช่นความสม่ำเสมอในการชำระค่าโทรศัพท์ พฤติกรรมและประเภทของสินค้าที่ซื้อบ่อย หรือการใช้แบบสอบถามด้านจิตวิทยา (Psychometrics)

แบบสอบถามด้านทางจิตวิทยา เป็นชุดคำถามที่ค้นหาพฤติกรรมทางการเงินจากการใช้ชีวิตประจำวัน เช่น การตัดสินใจด้านการเงิน ความยับยั้งช่างใจในการจำกัดรายจ่าย คำถามเกี่ยวกับวินัยในการใช้ชีวิตและการปฏิบัติกิจวัตรประจำวัน ความเอื้อเฟื้อเผื่อแผ่ ความวิตกกังวล โดยแบบสอบถามดังกล่าวจะต้องพิจารณาปัจจัยด้านสังคมและวัฒนธรรมต่างๆ เพื่อเฟ้นหาลักษณะนิสัยที่บ่งชี้พฤติกรรมการชำระหนี้ได้ใกล้เคียงความเป็นจริงมากที่สุด

มีการศึกษาในประเทศมองโกเลียที่ให้ผู้เข้าร่วมการศึกษาพิจารณาภาพโต๊ะทำงานต่างๆ ตั้งแต่โต๊ะทำงานที่มีข้าวของรกมาก จนถึงโต๊ะทำงานที่เป็นระเบียบ ผู้เข้าร่วมการทดลองต้องตอบคำถามว่า ท่านสามารถปล่อยให้โต๊ะทำงานของท่านรกถึงระดับใด ก่อนทำการลุกขึ้นมาจัดระเบียบ ผลการศึกษาพบว่า ผู้ที่ชอบความเป็นระเบียบของโต๊ะ มักจะมีวินัยทางการเงินที่ดีกว่าผู้ที่ตอบว่าสามารถปล่อยให้โต๊ะทำงานรกได้มากกว่า หรืออีกการศึกษาหนึ่ง

ในรัฐอุตตรประเทศและรัฐมหาราษฏระของประเทศอินเดียพบว่า ผู้ประกอบการรายย่อยที่มีพฤติกรรมวัตถุนิยมมักจะมีโอกาสผิดนัดชำระหนี้สูงกว่าปกติอย่างมีนัยสำคัญ

จุดอ่อนที่ธนาคารควรระวังในการอาศัยแบบสอบถามด้านทางจิตวิทยาเพียงอย่างเดียวคือผู้ตอบแบบสอบถามอาจจะเลือกตอบแบบสอบถามเข้าข้างตัวเอง โดยประเมินวินัยของตนเองดีกว่าความเป็นจริง ซึ่งธนาคารมีแนวโน้มที่จะชื่นชอบคุณสมบัติดังกล่าวและพิจารณาอนุมัติสินเชื่อได้ง่ายขึ้น หรือผู้ตอบแบบสอบถามอาจจะตอบตามสิ่งที่คิดว่าเป็นคำตอบที่ดูดี ไม่ใช่สิ่งที่ตัวเองเป็นจริงๆ

วิธีหนึ่งในการปิดจุดอ่อนนี้คือการทำการทดสอบซ้ำเพื่อค้นหาความคงเส้นคงวาและอาจจะพิจารณานำข้อมูลทางเลือก มาใช้ประกอบกับข้อมูลทางด้านจิตวิทยา เพื่อให้ผลการประเมินที่ได้ครอบคลุมในหลายมิติและสะท้อนพฤติกรรมตัวบุคคลออกมาดียิ่งขึ้น เช่น สถาบันการเงินแห่งหนี่งในประเทศแคนาดาพบว่าลูกค้าที่นำบัตรเครดิตไปซื้อผลิตภัณฑ์ทำความสะอาด พรมกันลื่น หรืออุปกรณ์เพื่อความปลอดภัยในบ้านในสัดส่วนที่สูงกว่าค่าเฉลี่ยและมีการซื้อซ้ำอย่างต่อเนื่อง มักจะมีพฤติกรรมการชำระเงินที่ดีกว่าลูกค้าที่มักนำบัตรเครดิตไปรูดซื้อสินค้าฟุ่มเฟือยในสัดส่วนที่สูง

อีกการศึกษาหนึ่งในประเทศจีนพบว่า ผู้ที่เป็นเจ้าของเบอร์โทรศัพท์มือถือที่เปิดมานานและมีการโทรหาครอบครัวอย่างสม่ำเสมอมีความสัมพันธ์กับการจ่ายชำระหนี้ที่ดีกว่าบุคคลทั่วไป นอกจากนั้นอาจจะมีการพิจารณาจากประวัติการชำระค่าบริการและสาธารณูปโภคประกอบด้วย

นักวิจัยในเมืองบันดุง ประเทศอินโดนีเซีย พบว่าการนำข้อมูลโซเชียลมีเดียมาใช้พยากรณ์ความน่าเชื่อถือของลูกหนี้ สามารถเพิ่มความแม่นยำของแบบจำลองได้ถึงร้อยละ 7 ปัจจัยที่น่าสนใจจากการศึกษานี้คือ ผู้ที่โพสโซเชียลมีเดียบ่อยมักมีโอกาสผิดนัดชำระหนี้สูงกว่าปกติ แต่ผู้ที่เปิดบัญชีโซเชียลมีเดียมานาน จะมีโอกาสในการผิดนัดชำระหนี้ต่ำกว่าปกติปัจจุบันนี้ธนาคารแห่งประเทศไทยได้อนุญาตให้สถาบันการเงินบางรายให้บริการสินเชื่อส่วนบุคคลดิจิทัล โดยการนำเทคโนโลยีดิจิทัลและข้อมูลทางเลือก มาใช้ในการให้บริการสินเชื่อในขั้นตอนต่างๆ ที่เกี่ยวข้องกับการพิจารณาสินเชื่อแล้ว ดังนั้น Virtual Bank ซึ่งถือเป็น “ธนาคารดิจิทัลพันธุ์แท้” ที่มีข้อมูลพร้อมในมือทั้งจากตัวธนาคารเองและพันธมิตรต่างๆ ย่อมที่จะหันมาใช้ทั้งข้อมูลทางเลือกและข้อมูลทางด้านจิตวิทยาควบคู่กันเป็นหัวใจหลักในการพิจารณาอนุมัติสินเชื่ออย่างแน่นอน

ธนาคารจึงควรสื่อสารถึงความโปร่งใสในการจัดเก็บและนำข้อมูลดังกล่าวมาใช้ประกอบการพิจารณาอนุมัติสินเชื่อเพื่อให้ผู้ใช้งานเกิดความสบายใจว่าการพิจารณาสินเชื่อยังเป็นไปอย่างยุติธรรมตามกรอบการบริหารความเสี่ยงที่ดี อีกทั้งข้อมูลที่นำมาใช้จะต้องเป็นข้อมูลที่ได้รับอนุญาตจากเจ้าของข้อมูลเท่านั้น ในขณะที่สำหรับผู้กู้รายย่อย การมีเครดิตที่ดีอาจไม่ได้หมายถึงการมีรายได้หรือหลักประกันจำนวนมากอีกต่อไป แต่อาจเป็นเพียงการปรับพฤติกรรมเล็กน้อยในชีวิตประจำวันของท่านอยู่แล้วเท่านั้นเอง

ศรัณย์ บุญชลากุลโกศล

ผู้อำนวยการ ที่ปรึกษาด้านความเสี่ยงทางกาารเงิน / ดีลอยท์ ประเทศไทย