Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ปรับลดประมาณการตัวเลขเศรษฐกิจในปี 2566 ลงจาก 3.2% เป็น 2.8% และปี 2567 จาก 3.6% เป็น 3.2% ตามลำดับ หลังแรงสนับสนุนจากอุปสงค์ต่างประเทศมีความเปราะบางขึ้น โดยเฉพาะโมเมนตัมส่งออกที่ชะลอตัวลงอย่างต่อเนื่องจากเศรษฐกิจคู่ค้าหลักอ่อนแอ เช่นเดียวกับการฟื้นตัวของภาคท่องเที่ยวที่แผ่วลงกว่าคาด นอกจากนี้ เศรษฐกิจจีนที่อาจแผ่วกว่าที่คาด แรงกดดันด้านลบต่ออุปสงค์ในประเทศที่เพิ่มสูงขึ้น ผลกระทบจากปรากฎการณ์เอลนีโญต่อผลผลิตการเกษตร ตลอดจนความไม่แน่นอนด้านนโยบายและมาตรการด้านเศรษฐกิจหลังจัดตั้งรัฐบาล ล้วนเป็นความเสี่ยงด้านต่ำที่อาจกดดันการฟื้นตัวของเศรษฐกิจไทยได้ในระยะต่อไปแม้เศรษฐกิจไทยครึ่งหลังของปี 2566 มีแนวโน้มขยายตัวดีกว่าช่วงครึ่งปีแรก แต่ยังมีความเสี่ยงด้านต่ำรออยู่ข้างหน้า

ttb analytics ประเมินว่าการฟื้นตัวของเศรษฐกิจไทยในช่วงที่ผ่านมาแผ่วลงอย่างเห็นได้ชัด สะท้อนจากตัวเลขเศรษฐกิจไตรมาส 2 ที่ขยายตัวเพียง 1.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (YoY) ซึ่งต่ำกว่าที่หลายฝ่ายประเมินไว้มาก ส่งผลให้เศรษฐกิจไทยตลอดครึ่งแรกของปี 2566 ขยายตัวได้ 2.2%YoY และมีความเสี่ยงที่เศรษฐกิจทั้งปีจะขยายตัวต่ำกว่าที่ประเมินไว้ก่อนหน้า ทำให้ ttb analytics ปรับลดประมาณการตัวเลขการขยายตัวทางเศรษฐกิจในปี 2566 ลงจาก 3.2% เป็น 2.8% และในปี 2567 จาก 3.6% เป็น 3.2% ตามลำดับ

สำหรับเศรษฐกิจไทยในช่วงครึ่งปีหลังมีแนวโน้มขยายตัวได้ดีกว่าช่วงครึ่งปีแรก โดยประเมินว่าเศรษฐกิจในช่วงครึ่งหลังจะขยายตัว 3.4%YoY นำโดยแรงสนับสนุนจากตัวเลขนักท่องเที่ยวต่างชาติที่เข้ามาเที่ยวไทยคาดว่าจะปรับตัวดีขึ้นหลังเข้าสู่ฤดูกาลท่องเที่ยวและแรงกระตุ้นบางส่วนผ่านการยกเว้นค่าธรรมเนียมวีซ่า (Free Visa) ให้แก่นักท่องเที่ยวจีน เช่นเดียวกับภาคการส่งออกที่จะทยอยปรับดีขึ้นจากแรงส่งด้านราคาของสินค้ากลุ่มพลังงานและอาหาร รวมถึงผลของฐานต่ำในปีก่อนหน้า

อย่างไรก็ดี มองไปข้างหน้าเศรษฐกิจไทยยังเผชิญความเสี่ยงด้านต่ำจากหลายปัจจัย ได้แก่ 1) แรงส่งจากเศรษฐกิจจีนที่แผ่วกว่าที่คาด ตลอดจนปัญหาภูมิรัฐศาสตร์ที่มีความไม่แน่นอนสูง ซึ่งอาจทำให้ภาคส่งออกฟื้นตัวได้ล่าช้าและไม่ทั่วถึง รวมถึงการฟื้นตัวจากนักท่องเที่ยวจีนที่เดินทางเข้ามาท่องเที่ยวไทยอาจน้อยกว่าที่ประเมินไว้ 2) แรงกดดันด้านลบต่ออุปสงค์ในประเทศเพิ่มสูงขึ้น จากการฟื้นตัวของการจ้างงานในภาคการผลิตและท่องเที่ยวที่แผ่วลง ท่ามกลางภาระหนี้สูง และแรงกดดันเงินเฟ้อที่อาจกลับมาเร่งตัว 3) ผลกระทบจากปรากฎการณ์เอลนีโญที่จะเห็นสัญญาณชัดเจนในช่วงต้นปีหน้า ซึ่งกระทบต่อผลผลิตการเกษตรที่สำคัญ และ 4) ความไม่แน่นอนด้านนโยบายและมาตรการด้านเศรษฐกิจหลังการจัดตั้งรัฐบาล ที่อาจกระทบต่อการเบิกจ่ายงบประมาณโครงการลงทุนขนาดใหญ่ของภาครัฐและการออกมาตรการกระตุ้นเศรษฐกิจในปีงบประมาณ 2567 ตลอดจนความเชื่อมั่นของนักลงทุนในภาพรวมอีกด้วย

ด้านเสถียรภาพทางการเงิน แม้อัตราเงินเฟ้อในปัจจุบันกลับเข้าสู่กรอบเป้าหมายแล้ว แต่ยังมีความเสี่ยงที่เงินเฟ้อจะกลับมาเร่งขึ้นในระยะต่อไป จากราคาน้ำมันดิบที่เริ่มทยอยเพิ่มขึ้นตามการควบคุมกลไกด้านราคาในตลาดโลก สวนทางกับข้อจำกัดในการใช้นโยบายพยุงราคาพลังงานในประเทศ อีกทั้งแรงกดดันด้านราคาอาหารที่อาจกลับมาเร่งตัวอีกครั้งจากผลพวงของเอลนีโญ ttb analytics จึงประเมินว่า อัตราดอกเบี้ยนโยบายจะปรับขึ้นอีกครั้งในไตรมาส 3 สู่ระดับสูงสุดของวัฎจักร (Terminal rate) ที่ 2.5% ก่อนจะคงที่ในระดับดังกล่าวต่อเนื่องไปจนถึงกลางปี 2567 เป็นอย่างน้อย เพื่อให้อัตราดอกเบี้ยที่แท้จริงยังคงเป็นบวก และรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) รองรับกับความไม่แน่นอนที่จะเกิดขึ้นในอนาคต

สำหรับเสถียรภาพเศรษฐกิจต่างประเทศมีแนวโน้มเปราะบางขึ้น โดยในปี 2566 คาดว่าดุลบัญชีเดินสะพัดจะมีแนวโน้มเกินดุลลดลงมาก หรืออยู่ที่ราว 0.1-0.6% ของจีดีพี จากการเกินดุลการค้าลดลงตามมูลค่าส่งออกสินค้าที่ลดลงเร็วกว่ามูลค่านำเข้า เช่นเดียวกับแรงกดดันจากดุลบริการตามรายได้จากการท่องเที่ยวยังต่ำกว่าก่อนช่วงสถานการณ์โควิด-19 จากทั้งในมิติของจำนวนและกำลังซื้อ รวมถึงการนำเงินออกไปลงทุนยังต่างประเทศที่เพิ่มขึ้นมากในระยะหลัง เหล่านี้จะเป็นแรงกดดันต่อค่าเงินบาทไม่ให้กลับไปแข็งค่าเร็วเหมือนในอดีต

ส่วนค่าเงินบาทในระยะต่อไปมีแนวโน้มผันผวนสูงและอ่อนค่าได้ในระยะสั้น ตามการแข็งค่าของดอลลาร์สหรัฐเป็นสำคัญ จากจังหวะการฟื้นตัวทางเศรษฐกิจที่แตกต่างกันของประเทศเศรษฐกิจหลัก และภาวะการเงินโลกที่ยังคงตึงตัวต่อไป อย่างไรก็ดี เงินบาทยังมีโอกาสแข็งค่าขึ้นได้บ้างหลังเศรษฐกิจในประเทศมีแนวโน้มฟื้นตัวดีขึ้น ความชัดเจนทางการเมือง รวมถึงแรงซื้อสุทธิที่จะกลับเข้ามาจากนักลงทุนสถาบันและนักลงทุนต่างชาติในช่วงปลายปี โดยคาดว่าค่าเงินบาทจะเคลื่อนไหวในกรอบ 34.5-35.5 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2566

ttb analytics ห่วงประเด็น “หนี้” หวั่นกระทบเสถียรภาพเศรษฐกิจไทยระยะยาว

ttb analytics มองว่า แม้ว่ายอดคงค้างหนี้ครัวเรือนเริ่มขยายตัวชะลอลงอย่างช้า ๆ (Deleveraging) แต่สัดส่วนหนี้ครัวเรือนที่สูงถึง 90.6% ของจีดีพี ซึ่งสูงเป็นอันดับ 3 ของเอเชีย รองจากออสเตรเลียและเกาหลีใต้ ท่ามกลางรายจ่ายที่เพิ่มสูงขึ้นอย่างรวดเร็ว แต่รายได้กลับทรงตัวในระดับต่ำยาวนาน ส่งผลให้ครัวเรือนจำเป็นต้องกู้ยืมเพิ่มเติมเพื่อรักษาระดับการบริโภค ทำให้หนี้ครัวเรือนที่ค่อนข้างสูงของไทยกลายเป็นปัญหาเรื้อรังและกำลังบั่นทอนการบริโภคของภาคประชาชน โดยเฉพาะกลุ่มครัวเรือนที่มีรายได้น้อย ฉะนั้นแล้ว หากหนี้ครัวเรือนยังคงขยายตัวปีละ 3-4% เช่นนี้ต่อไป ก็อาจเป็นการยากที่จะปรับลดให้อยู่ในระดับเหมาะสมที่ไม่เกิน 80% ต่อจีดีพีได้

นอกจากปัญหาหนี้ครัวเรือนแล้ว บริบทหนี้สาธารณะที่เพิ่มขึ้นมาโดยตลอดก็เป็นอุปสรรคต่อการดำเนินนโยบายการคลังเช่นกัน โดยแม้หนี้สาธารณะคงค้างของไทยยังต่ำกว่ากรอบเพดานหนี้สาธารณะ หรืออยู่ที่ 61.7% ต่อจีดีพีในเดือนกรกฎาคมที่ผ่านมาแต่การขาดดุลการคลังต่อเนื่องมาตลอดหลายสิบปี จากโครงสร้างการจัดเก็บรายได้ที่ค่อนข้างต่ำ สวนทางกับภาระรายจ่ายที่เพิ่มสูงขึ้นมาโดยตลอด ส่งผลให้รัฐจะต้องกู้เงินเพื่อชดเชยการขาดดุลงบประมาณเป็นประจำราว 3-5% ของจีดีพี และดันให้ยอดหนี้สาธารณะคงค้างเพิ่มขึ้นปีละ 6-8% ซึ่งหากไม่มีการปฏิรูปเชิงโครงสร้างอย่างจริงจัง จะทำให้หนี้สาธารณะ

ไทยเสี่ยงแตะกรอบเพดานหนี้ที่ 70% ต่อจีดีพีภายในปี 2570 ซึ่งนั่นหมายความว่าภาระการคลังจะเพิ่มสูงขึ้น และส่งผลให้มีข้อจำกัดในการออกมาตรการช่วยเหลือต่าง ๆ มากขึ้นในอนาคต

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมิน ส่งออกไทยตลอดปี 2566 จะพลิกหดตัว 1.1%YoY เมื่อเทียบกับปี 2565 ที่ขยายตัว 5.7%YoY โดยการส่งออกในช่วงครึ่งปีหลังจะมีแนวโน้มดีขึ้นจากปัจจัยฐานต่ำเป็นสำคัญ ประกอบกับอุปสงค์สินค้าอุตสาหกรรมที่จะปรับดีขึ้นตามวัฎจักรเศรษฐกิจแบบค่อยเป็นค่อยไป รวมถึงสินค้าเกษตรและอาหารที่จะได้แรงหนุนจากประเด็นความมั่นคงทางอาหาร อย่างไรก็ดี การชะลอตัวของเศรษฐกิจคู่ค้าที่อาจลุกลามไปสู่ภาวะเศรษฐกิจถดถอย ความไม่แน่นอนจากปัญหาภูมิรัฐศาสตร์และมาตรการกีดกันทางการค้าที่เข้มข้นขึ้น ตลอดจนสภาพอากาศแปรปรวนที่อาจส่งผลต่อผลผลิตสินค้าเกษตร ยังคงเป็นปัจจัยสำคัญที่จะกดดันภาพรวมการส่งออกของไทยในระยะต่อไป

เศรษฐกิจสหรัฐฯ-ยุโรปชะลอ แรงหนุนจากจีนแผ่วกว่าที่คาด

แม้เศรษฐกิจโลกผ่านพ้นจุดต่ำสุดไปแล้วในช่วงครึ่งแรกของปี 2566 แต่ล่าสุดธนาคารโลกได้ปรับคาดการณ์เศรษฐกิจโลกปี 2566 ให้เติบโตช้าลงจากปีก่อน ขณะที่การประชุมสหประชาชาติว่าด้วยการค้าและการพัฒนา (UNCTAD) ชี้ว่าตัวเลขการค้าโลกในไตรมาส 2 ปี 2566 หดตัวราว 0.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) และเมื่อเทียบกับไตรมาสก่อนหน้าที่ขยายตัว 1.9%YoY สอดคล้องกับรายงานล่าสุดขององค์การการค้าโลก (WTO) ที่ประเมินว่า ปริมาณการค้าโลก (World Merchandise Trade Volume) ตลอดทั้งปี 2566 จะขยายตัวได้เพียง 1.7%YoY ซึ่งชะลอตัวลงจากตัวเลขในปี 2565 ที่ขยายตัว 2.7%YoY

ความเสี่ยงที่เศรษฐกิจคู่ค้าหลักจะชะลอลงมีแนวโน้มเพิ่มสูงขึ้น เห็นจากกิจกรรมภาคการผลิต (Manufacturing PMI) ของสหรัฐอเมริกา ในเดือนกรกฎาคม 2566 ที่อยู่ในเกณฑ์หดตัวอย่างต่อเนื่องเป็นเดือนที่ 3 ขณะที่มูลค่านำเข้าสินค้าอุปโภคบริโภค (ไม่นับยานยนต์) ก็ชะลอตัวลงอย่างเห็นได้ชัด เช่นเดียวกับเศรษฐกิจฝั่งยุโรปที่หลายประเทศกำลังเข้าสู่เศรษฐกิจถดถอยเชิงเทคนิค (Technical Recession) ตั้งแต่ช่วงไตรมาสแรกของปี จากกำลังซื้อในประเทศที่ชะลอตัวลงมาก สวนทางกับเงินเฟ้อที่ยังทรงตัวในระดับสูง

สำหรับจีนที่เคยมองว่าเป็นความหวังที่จะช่วยดึงโมเมนตัมโลกดูแผ่วกว่าที่ตลาดประเมินไว้มาก จากดัชนียอดค้าปลีก (Retail Sale Index) ของจีนที่เติบโตชะลอลงต่อเนื่องและต่ำสุดในรอบปีเมื่อเดือนกรกฎาคม ขณะที่ดัชนีภาคการผลิตก็ลดลงต่อเนื่องเป็นเดือนที่ 5 เช่นเดียวกับยอดคำสั่งซื้อสินค้าส่งออกใหม่ (New Export Order) ที่เข้าสู่ภาวะหดตัวอย่างต่อเนื่อง ทำให้ล่าสุดธนาคารกลางของจีน (PBOC) ปรับลดดอกเบี้ย Reverse Repo ลงอีก 0.1% จากระดับ 1.9% เป็น 1.8% และหั่นดอกเบี้ยเงินกู้ระยะกลาง (MLF) ลงเป็นครั้งที่ 2 ในรอบ 3 เดือนสู่ระดับ 2.50% พร้อมส่งสัญญาณเตรียมกระตุ้นเศรษฐกิจขนานใหญ่ เพื่อเร่งสนับสนุนการจับจ่าย

ภายในประเทศ ท่ามกลางความเสี่ยงจากการผิดนัดชำระหนี้ของผู้พัฒนาอสังหาริมทรัพย์หลายรายในจีนหลังเผชิญผลพวงจากวิกฤตหนี้เสียเอเวอร์แกรนด์ในช่วงที่ผ่านมา

ส่งออกไทยครึ่งปีแรกติดลบ 5.4% ชี้ครึ่งปีหลังบวกแรงจากฐานต่ำเป็นสำคัญ

บรรยากาศเศรษฐกิจโลกที่ชะลอตัวลงอย่างเห็นได้ชัดส่งผลกระทบต่อการค้าโลกอย่างมาก อีกทั้งแรงส่งจากอุปสงค์คงค้าง (Pent-Up Demand) ก็แผ่วลงอย่างเห็นได้ชัด ขณะที่มูลค่าสินค้าที่เกี่ยวเนื่องกับน้ำมันปรับลดลงจากการย่อตัวลงของราคาพลังงาน ตลอดจนสินค้าที่เคยได้อานิสงส์จากการระบาดของโรคโควิด-19 เช่น สินค้าอิเล็กทรอนิกส์และเวชภัณฑ์ยาก็เริ่มเข้าสู่วัฎจักรขาลง ส่งผลให้ส่งออกครึ่งแรกของปีในหลายประเทศหดตัวอย่างหนัก อาทิ เกาหลีใต้ (-12.4%) เวียดนาม (-12.0%) อินเดีย (-8.7%) อินโดนีเซีย (-8.0%) และไทย (-5.4%) ตามลำดับ

สำหรับครึ่งปีหลังเชื่อว่าส่งออกไทยจะมีแนวโน้มดีขึ้นจากปัจจัยฐานต่ำเป็นสำคัญ โดยเฉพาะในช่วงไตรมาสสุดท้ายของปี ประกอบกับอุปสงค์สินค้าอุตสาหกรรมที่จะฟื้นตัวได้บ้างตามวัฎจักรเศรษฐกิจแบบค่อยเป็นค่อยไป รวมถึงความต้องการสินค้ากลุ่มยานยนต์และส่วนประกอบ และยานยนต์ไฟฟ้า (EV) ที่คาดว่าจะขยายตัวต่อเนื่องหลังสถานการณ์อุปทานชะงักงันคลี่คลาย นอกจากนี้ สินค้าเกษตรและอาหารจะได้ปัจจัยสนับสนุนจากประเด็นความมั่นคงทางอาหาร (Food Security) ซึ่งจะช่วยให้การส่งออกพลิกขยายตัวได้ในช่วงที่เหลือของปี

อย่างไรก็ดี การชะลอตัวของเศรษฐกิจคู่ค้าที่อาจลุกลามไปสู่ภาวะเศรษฐกิจถดถอยจากแรงกดดันของอัตราดอกเบี้ยและอัตราเงินเฟ้อที่ส่งผลกระทบต่อการบริโภค โดยเฉพาะตลาดยุโรป ความไม่แน่นอนจากปัญหาภูมิรัฐศาสตร์ที่จะนำไปสู่การปรับเปลี่ยนแนวนโยบายและการกีดกันทางการค้าที่ชัดเจนขึ้น (Trade Barrier) ตลอดจนสภาพอากาศที่แปรปรวนอาจส่งผลต่อปริมาณสินค้าเกษตรที่ผลิตได้ในช่วงปลายปี โดยยังคงเป็นปัจจัยสำคัญที่จะเข้ามากดดันภาพรวมการส่งออกของไทยในระยะข้างหน้า ทั้งนี้ ttb analytics จึงประเมินว่า มูลค่าส่งออกไทยตลอดทั้งปี 2566 จะอยู่ที่ 283,970 ล้านดอลลาร์สหรัฐ หรือหดตัว 1.1%YoY หรือ เทียบกับปีก่อนที่ขยายตัว 5.7%YoY

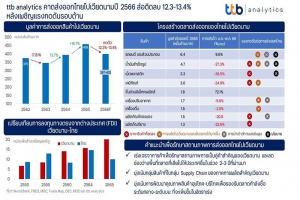

เวียดนามเป็นประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูงที่สุดในอาเซียน ในรอบ 10 ปีที่ผ่านมา

บนการคาดการณ์ที่ยังเติบโตเฉลี่ยต่อเนื่องสูงถึง 6.6% ต่อปีในช่วงปี 2565-2571 ผลจากความสำเร็จในการเป็นฐานการผลิตที่สำคัญของอาเซียน จากการที่เศรษฐกิจขยายตัวเป็นการเพิ่มกำลังซื้อ ขณะที่ภาคผลิตมีความต้องการปัจจัยการผลิต ส่งผลให้เวียดนามมีการนำเข้าสินค้าเพื่อตอบสนองความต้องการดังกล่าวเพิ่มขึ้นอย่างต่อเนื่อง จนกลายเป็นตลาดส่งออกหลักอันดับ 4 ของไทยในปี 2565 ด้วยมูลค่า 4.59 แสนล้านบาท อย่างไรก็ตามด้วยโครงสร้างทางเศรษฐกิจของเวียดนามที่พลิกโฉมความท้าทายจากการแข่งขันทางการค้า รวมถึงนโยบายทางเศรษฐกิจของเวียดนามส่งผลให้ตลาดส่งออกของไทยไปเวียดนามคาดว่าจะเผชิญกับแรงกดดันอย่างรุนแรงตั้งแต่ต้นปี 2566 เป็นต้นไป

เวียดนามเป็นประเทศที่มีศักยภาพในการพัฒนาเศรษฐกิจจากการเป็นฐานการผลิตสำคัญของบรรษัทข้ามชาติต่าง ๆ จากข้อได้เปรียบในเรื่องของต้นทุนการผลิต รวมถึงข้อได้เปรียบจากพื้นที่ภูมิศาสตร์ที่เชื่อมโยงกับตลาดใหญ่ในหลากหลายภูมิภาค เช่น การคมนาคมทางทะเลในเส้นทางแปซิฟิก ที่เชื่อมโยงกับตลาดเอเชียตะวันออก เช่น จีน เกาหลีใต้ และ ญี่ปุ่น รวมถึงตลาดใหญ่ของโลก เช่น สหรัฐอเมริกา โดยเฉพาะโครงข่ายคมนาคมทางบกที่เอื้ออำนวยในการเชื่อมโยงของเศรษฐกิจเวียดนามเข้ากับประเทศในกลุ่มอาเซียน ส่งผลให้เวียดนามเป็นแหล่งรับเม็ดเงินการลงทุนโดยตรงระหว่างประเทศ (Foreign Direct Investment) เพิ่มขึ้นต่อเนื่องจนแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2565 ที่สูงถึง 22.4 พันล้านเหรียญดอลลาร์สหรัฐ อันเป็นรากฐานการพัฒนาทางเศรษฐกิจของเวียดนามให้มีการขยายตัวต่อเนื่องที่เฉลี่ยสูงถึง 6.6% ในช่วงปี 2566-2571 จากการประมาณการของกองทุนการเงินระหว่างประเทศ (IMF)

ทั้งนี้ เศรษฐกิจเวียดนามได้รับแรงขับเคลื่อนผ่านการลงทุนทางตรงจากต่างประเทศ ทำให้เวียดนามมีการขยายตัวทางเศรษฐกิจด้วยค่าเฉลี่ยสูงถึง 7.3% บนรายได้ต่อหัว (GDP Per Capita) ที่เพิ่มขึ้นถึง 90.1% ในช่วง 10 ปีที่ผ่านมา ส่งผลต่อการนำเข้ากลุ่มสินค้าอุปโภคบริโภคเพิ่มขึ้นต่อเนื่องตามกำลังซื้อที่เพิ่มอย่างก้าวกระโดด ในขณะเดียวกันการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียน เป็นการเพิ่มความต้องการนำเข้าสินค้าในกลุ่มของปัจจัยการผลิต ส่งผลให้เวียดนามยกระดับการเป็นตลาดส่งออกสำคัญของไทยที่มีมูลค่าอันดับ 9 ในปี 2555 กลายเป็นตลาดส่งออกอันดับ 4 ในปี 2565 ที่มูลค่า 4.59 แสนล้านบาท ซึ่งเติบโตถึง 129% เมื่อเที่ยบกับช่วง 10 ปีที่ผ่านมา อย่างไรก็ดีนับจากปี 2566 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินสถานการณ์ส่งออกไปเวียดนามมีแรงกดดันมากขึ้น โดยคาดว่ามูลค่าส่งออกจะชะลอตัวลงเหลือ 3.97 - 4.02 แสนล้านบาท หรือลดลง 12.3% - 13.4% จากแรงกดดัน 4 ประการดังต่อไปนี้

1) ราคาสินค้าส่งออกหลักหลายรายการมีทิศทางลดลง เช่น เม็ดพลาสติก และ ผลิตภัณฑ์โลหะทองแดงที่มีมูลค่าการส่งออก 3.3 หมื่นล้านบาท และ 1.46 หมื่นล้านบาท ในปี 2565 มีราคาส่งออกต่อหน่วยที่ลดลง 6.5% และ 8.0% ตามลำดับ รวมถึง น้ำมันสำเร็จรูปที่มีมูลค่าส่งออกสูงถึง 4.7 หมื่นล้านบาท มีแรงกดดันจากราคาที่ปรับลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ 8.7% แต่เมื่อเทียบกับราคาเฉลี่ยทั้งปีอาจปรับลดลงถึง 17.7% นอกจากนี้ ในช่วงครึ่งหลังของปี 2566 การ

ส่งออกไทยยังได้รับแรงกดดันจากอัตราแลกเปลี่ยนที่กดดันให้มูลค่าการส่งออกลดลงจากค่าเงินบาทที่แข็งขึ้นเมื่อเทียบกับช่วงครึ่งปีหลังของปี 2565 ที่เงินบาทอ่อนค่าทะลุที่ 38 บาทต่อดอลลาร์สหรัฐในเดือนตุลาคม

2) การผลิตในเวียดนามสามารถรองรับอุปสงค์ในประเทศได้ดีขึ้น จากการยกระดับเป็นฐานการผลิตที่สำคัญ เช่น การสร้างโรงกลั่นน้ำมันที่ใหญ่ที่สุดในเวียดนามที่เริ่มผลิตได้เต็มกำลังการผลิตในปีที่ผ่านมา และการย้ายฐานการผลิตของผู้ผลิตสินค้าอิเล็กทรอนิกส์รายใหญ่ ส่งผลต่อการลดการพึ่งพิงการนำเข้าสินค้าและบริการจากต่างประเทศได้อย่างมีนัยสำคัญ

3) การนำเข้าในตลาดเวียดนามมีการแข่งขันสูงขึ้น เช่น กลุ่มสินค้าน้ำมันสำเร็จรูป ที่เวียดนามมีทิศทางนำเข้าจากเกาหลีใต้เพิ่มสูงขึ้นโดยมีมูลค่า 38% จากมูลค่านำเข้าน้ำมันสำเร็จรูปทั้งหมดจากความสัมพันธ์ทางธุรกิจที่เกาหลีใต้เข้าไปลงทุนในธุรกิจโรงกลั่นน้ำมัน ในขณะที่การนำเข้าจากไทยมีทิศทางลดลงจากที่เคยมีสัดส่วนที่ 16.3% ในปี 2564 ลดลงเหลือเพียง 12.6% ในปี 2565 รวมถึงในกลุ่มสินค้าส่งออกลำดับ 6 เช่น ผลิตภัณฑ์เกี่ยวกับทองแดงที่มีมูลค่าส่งออกในปี 2565 ที่ 1.46 หมื่นล้านบาท พบทิศทางการนำเข้าของเวียดนามจากประเทศอินโดนีเซียเพิ่มขึ้นต่อเนื่อง จากปี 2561 ที่เวียดนามนำเข้าทองแดงจากอินโดนีเซียเพียง 8.8% เมื่อเทียบกับการนำเข้าจากไทย เพิ่มสูงขึ้นเป็น 34.8% ในปี 2565 ที่ผ่านมา รวมถึงใน 5 เดือนแรกของปี 2566 พบสัดส่วนดังกล่าวเพิ่มสูงถึง 54% สะท้อนถึงบทบาทการถูกลดบทบาทของไทยในการเป็นคู่ค้าสำคัญของเวียดนามลงเมื่อเทียบกับประเทศอื่น

4) ผลของนโยบายภายในประเทศเวียดนาม ในประเด็นความตื่นตัวของการลดการใช้ถุงพลาสติกในปี 2573 โดยเริ่มมีมาตรการบังคับใช้อย่างจริงจังในร้านละดวกซื้อและห้างสรรพสินค้าในปี 2568 และจะเริ่มมีการปรับเงินเมื่อแจกถุงประเภทใช้แล้วทิ้งในปี 2569 ส่งผลให้เวียดนามเริ่มมีความตื่นตัวและเริ่มปรับกลยุทธ์เพื่อลดการใช้ผลิตภัณฑ์พลาสติก ส่งผลให้ในช่วง 5 เดือนแรกของปี 2566 นี้ มูลค่าการส่งออกเม็ดพลาสติกของไทยไปเวียดนามลดลงถึง 36.5% โดยเป็นการลดลงจากผลของปริมาณส่งออกสูงถึง 28%

โดยสรุป เวียดนามนับเป็นตลาดส่งออกที่มีบทบาทเพิ่มสูงขึ้นอย่างต่อเนื่องในช่วงเวลามากกว่า 10 ปีที่ผ่านมา แต่อย่างไรก็ตามด้วยเบื้องหลังความสำเร็จของการยกระดับด้านการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียนของเวียดนามช่วยพัฒนาภาคการผลิตที่สามารถใช้เพื่อตอบสนองความต้องการที่เพิ่มสูงขึ้นได้ดีขึ้นอย่างต่อเนื่อง ส่งผลให้เวียดนามสามารถลดการพึ่งพิงการนำเข้าสินค้าอุปโภคขั้นสุดท้ายได้ในหลากหลายรายการ รวมถึงบนโมเมนตัมการขยายตัวของเศรษฐกิจและภาคการค้าของเวียดนามเป็นที่ดึงดูงให้เป็นคู่ค้าสำคัญโดยเฉพาะกลุ่มเอเชียตะวันออกที่เป็นพื้นที่เศรษฐกิจใหญ่และได้เปรียบเรื่องการคมนาคมขนส่ง ส่งผลให้การส่งออกของไทยไปเวียดนามนับจากปี 2566 คาดว่าจะเผชิญกับความท้าทายอย่างต่อเนื่อง และเป็นโจทย์ให้รัฐบาลชุดใหม่ในการเร่งเจรจาการค้าเพื่อชดเชยความเสียเปรียบให้กับประเทศคู่ค้าอื่น รวมถึงภาคธุรกิจจำเป็นต้องเร่งปรับตัวเพื่อรักษาศักยภาพส่งออกสินค้าในกลุ่มปัจจัยการผลิตที่สามารถเติบโตได้ตามภาคการผลิตของเวียดนาม เช่น ชิ้นส่วนอิเล็กทรอนิกส์ และกลุ่มสินค้าอุปโภคบริโภคที่เติบโตตามกำลังซื้อ เช่น กลุ่มผลิตภัณฑ์ทำความสะอาด และผลิตภัณฑ์เพื่อสุขภาพ เป็นต้น

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า ฟันด์โฟลว์ต่างชาติไหลออกสุทธิจากตลาดหุ้นไทยกว่าแสนล้านบาทในช่วงครึ่งแรกของปี 2566 หลังสภาพคล่องทั่วโลกถูกดึงออกจากระบบตั้งแต่ปลายปีที่ผ่านมา กดดัชนี SET Index ร่วงต่ำสุดในรอบ 2 ปี ทั้งนี้ ปรากฎการณ์ที่ต่างชาติขายสุทธิต่อเนื่องส่วนหนึ่งมาจากปัจจัยพื้นฐานของไทยที่ค่อนข้างเปราะบางอยู่ก่อนแล้วตลอดหลายปีที่ผ่านมา โดยเฉพาะผลตอบแทนหุ้นไทยที่ต่ำกว่าภูมิภาค เศรษฐกิจไทยขยายตัวช้าลง รวมถึงความไม่แน่นอนทางการเมือง อย่างไรก็ดี คาดว่า ดัชนี SET Index ช่วงครึ่งหลังของปี 2566 มีโอกาสฟื้นตัวได้บ้างหลังตลาดรับรู้ความเสี่ยงไปแล้ว รวมถึงความหวังจากสถานการณ์การเมืองในประเทศคลี่คลาย

ต่างชาติขายสุทธิตลาดหุ้นไปแล้วกว่าแสนล้านบาท กด SET Index ร่วงต่ำสุดในรอบ 2 ปี

เรียกได้ว่า ตลาดหุ้นไทยกำลังเข้าสู่ภาวะตลาดซบเซา หรือ ตลาดหมี (Bear Market) ชัดเจนมากขึ้น เห็นได้จากดัชนี SET Index ที่ร่วงลงต่อเนื่องจนหลุดแนวต้านสำคัญที่ 1,500 จุด ซึ่งต่ำสุดนับตั้งแต่เดือนเมษายน 2564 ขณะที่มูลค่าการซื้อขายเบาบางลงเพียง 3-4 หมื่นล้านบาทต่อวัน จากที่เคยสูงถึงแสนล้านบาทต่อวัน นอกจากนี้ ต่างชาติยังคงขายสุทธิสะสมตลอดช่วงครึ่งแรกของปีกว่า 1.07 แสนล้านบาท ด้านรายย่อยที่ส่วนใหญ่เป็นขาช้อนซื้อสวนทางกับต่างชาติก็ลดลงไปมาก สอดคล้องกับจำนวนบัญชีซื้อขายหลักทรัพย์ในรอบ 6 เดือนล่าสุด (Active User) ที่ลดลงต่อเนื่องตั้งแต่ต้นปีเหลือเพียงเดือนละ 9.8 แสนบัญชี เทียบกับช่วงที่ตลาดร้อนแรงที่สูงถึง 1.3 ล้านบัญชี ซึ่งจากกรณีที่เม็ดเงินลงทุนต่างชาติ (Fund Flow) หลั่งไหลออกจากตลาดหุ้นไทย ขณะที่นโยบายการเงินทั่วโลกก็ตึงตัวขึ้นกว่าในอดีตมาก ttb analytics จึงมองว่า ปรากฎการณ์ที่ต่างชาติขายหุ้นไทยไม่หยุดอาจไม่ใช่เพียงปัจจัยด้านสภาพคล่องในตลาดที่หดหายไปเพียงชั่วคราว แต่ส่วนหนึ่งมาจากปัจจัยพื้นฐานของไทยที่ค่อนข้างเปราะบาง ไม่ว่าจะเป็น

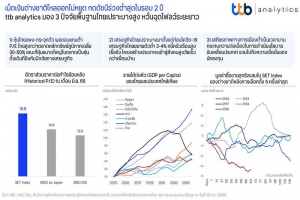

ปัจจัยที่ 1 : หุ้นไทยแพง-กระจุกตัว ผลตอบแทนต่ำ

ในเดือนมิถุนายน 2566 ราคาหุ้นต่อกำไรในอดีต (Historical P/E) ของไทยโดยเฉลี่ยค่อนข้างสูงที่ 19.9 เท่า ซึ่งสูงกว่าระดับก่อนสถานการณ์โควิด-19 อยู่ที่ 19.4 เท่า และสูงกว่าเมื่อเทียบกับตลาดหุ้นในภูมิภาคผ่านดัชนี MSCI เอเชียแปซิฟิก ไม่รวมญี่ปุ่น (MSCI All Country Asia Pacific ex Japan) อยู่ที่ 14.9 เท่า และดัชนี MSCI ตลาดเกิดใหม่ (MSCI Emerging Markets) 12.98 เท่า ในทางกลับกัน อัตราผลตอบแทนจากเงินปันผล (Market Dividend Yield) ของไทยกลับต่ำกว่าภูมิภาคที่ 3.2% เทียบกับสิงคโปร์และมาเลเซียที่ 5.0% และ 4.4% ตามลำดับ ขณะที่ตลาดยังมองว่าราคาหุ้นต่อกำไรในอีก 1 ปีข้างหน้า (Forward P/E) ของไทยจะทยอยลดลงมาอยู่ที่ 16.1 เท่า แต่ก็ยังสูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียถึง 30% ทำให้การเปิดเผยกำไรของบริษัทจดทะเบียนตลอดครึ่งแรกของปีที่ต่ำกว่าคาด ส่งผลให้ต่างชาตินำเงินออกไปลงทุนในตลาดที่ให้ผลตอบแทนที่ดีกว่า

นอกจากนี้ หุ้นขนาดใหญ่เป็นหุ้นหน้าเดิมที่อิงกับเศรษฐกิจในประเทศเป็นหลัก หากพิจารณาบริษัทจดทะเบียน (Listed Company) ที่อยู่ในดัชนีตลาดหลักทรัพย์แห่งประเทศไทย 50 อันดับแรก (SET50) ตามมูลค่าตลาดในปัจจุบัน กว่า 64% ของจำนวนหุ้นใน SET50 ยังเป็นบริษัทดั้งเดิมที่จดทะเบียนตั้งแต่ 10 ปีก่อน ขณะที่บางส่วนโตจากการควบรวมกิจการ (M&A) นอกจากนี้ มูลค่าตลาด SET50 ก็มีสัดส่วนในตลาดหุ้นไทยถึงเกือบ 70% หรือราว 12.4 ล้านล้านบาท อีกทั้งยังกระจุกตัวในอุตสาหกรรมดั้งเดิมที่อิงกับวัฎจักรเศรษฐกิจ (Cyclical Stock) ขณะที่หุ้นกลุ่มเทคโนโลยีซึ่งเป็นหุ้นที่เติบโตสูง (Growth Stock) กลับมีน้ำหนักเพียง 14% ของมูลค่าตลาด ท่ามกลางบริษัทจดทะเบียนรายใหม่ที่เพิ่งเข้าตลาดหุ้นซึ่งยังเต็มไปด้วยความเสี่ยงในหลาย ๆ ด้าน

ปัจจัยที่ 2 : เศรษฐกิจเปราะบางมาตั้งแต่ก่อนสถานการณ์โควิด-19 ทำให้ไร้ปัจจัยหนุนใหม่

เศรษฐกิจไทยขยายตัวต่ำเฉลี่ยปีละ 3-4% ตลอดเกือบสิบปีที่ผ่านมา เมื่อเทียบกับประเทศเกิดใหม่ที่โตได้ถึงปีละ 5-7% ขณะที่รายได้เฉลี่ยต่อหัว (GDP per Capita) ของไทยก็ขยายตัวต่ำสุดในอาเซียนเฉลี่ยเพียงปีละ 2% เมื่อเทียบกับประเทศเพื่อนบ้านคู่แข่งอย่างเวียดนามที่รายได้ต่อหัวโตเฉลี่ยปีละ 5.4% อีกทั้งผลกระทบอย่างรุนแรงจากวิกฤตโควิด-19 ยิ่งซ้ำเติมเศรษฐกิจไทยให้ยังไม่สามารถกลับเข้าสู่ระดับศักยภาพในอดีตได้โดยง่าย

ยิ่งกว่านั้น ไทยกำลังเผชิญกับปัญหาเชิงโครงสร้างในหลายมิติ โดยเฉพาะหนี้ครัวเรือนสูงที่กลายเป็นปัญหาเรื้อรัง การขาดแคลนวัยแรงงานท่ามกลางโครงสร้างประชากรที่กำลังเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ ผลกระทบที่ตามมาคงหนีไม่พ้น การเติบโตของเศรษฐกิจในระยะยาวที่จะมีแนวโน้มลดลง ท่ามกลางแรงกดดันจากภาระทางการคลังตึงตัวมากขึ้น ทำให้ไทยกลายเป็นประเทศกำลังพัฒนาที่เจอปัญหาเชิงโครงสร้างและการขยายตัวทางเศรษฐกิจต่ำไม่แตกต่างจากประเทศพัฒนาแล้ว

ปัจจัยที่ 3 : เสถียรภาพทางการเมืองต่ำเป็นเวลานาน ฉุดความเชื่อมั่นนักลงทุน

นับแต่ปี 2556 ต่างชาติขายสุทธิหุ้นไทยต่อเนื่องแทบทุกปี อีกทั้งในปีที่มีการเลือกตั้ง ต่างชาติจะเทขายหุ้นออกมาบางส่วนในช่วงก่อนการเลือกตั้ง ก่อนที่จะเห็นแรงซื้อกลับเข้ามาเป็นลำดับ ในทางกลับกัน การเลือกตั้งรอบนี้ต่างชาติกลับยังคงขายสุทธิเพิ่มเติมหลังเลือกตั้งต่อเนื่องอีกไม่ต่ำกว่า 5 หมื่นล้านบาท เหล่านี้สะท้อนถึงความกังวลต่อเสถียรภาพทางการเมืองที่เกิดขึ้นตลอดหลายปีที่ผ่านมา ซึ่งทำให้ขาดความต่อเนื่องในการดำเนินนโยบายและบั่นทอนความเชื่อมั่นจากนักลงทุนต่างชาติในระยะยาว เห็นได้จากเม็ดเงินลงทุนทางตรงจากต่างชาติ (FDI) ที่ลดลงอย่างต่อเนื่องหลังปี 2556 และลดลงมาโดยตลอดเมื่อเทียบกับประเทศเพื่อนบ้านอย่างเวียดนามและอินโดนีเซีย

ไม่เพียงต่างชาติลงทุนน้อยลง ในประเทศยังมองหาการลงทุนนอกบ้านอีกด้วย โดยบริษัทขนาดใหญ่ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) และตลาดหลักทรัพย์เอ็ม เอ ไอ (mai) ก็ออกไปลงทุนนอกประเทศต่อเนื่องปีละ 1-2 แสนล้านบาท ขณะที่นักลงทุนสถาบันก็ให้ความสนใจหุ้นไทยลดลง สะท้อนจาก

ตัวเลขการซื้อขายกองทุนจากสถาบันในประเทศในกลุ่มหุ้นในประเทศที่ลดลงอย่างมากจากซื้อสุทธิเฉลี่ย 9.4 พันล้านบาทในปี 2560 – 2562 มาเป็นขายสุทธิ 6.4 พันล้านบาทในช่วงปี 2564 จนถึง 6 เดือนแรกของปี 2566 สวนทางกับสัดส่วนมูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุนรวมที่ลงทุนในต่างประเทศ (FIF) เทียบกับกองทุนทั้งหมดที่เพิ่มขึ้นจาก 18.7% เป็น 20% ภายในเวลาเพียง 5 ปีเท่านั้น

อย่างไรก็ดี ttb analytics มองว่า ดัชนี SET Index ช่วงครึ่งหลังของปี 2566 มีโอกาสที่จะฟื้นตัว (Rebound) ขึ้นมาได้บ้าง เนื่องจากตลาดรับรู้ความเสี่ยงไปแล้ว (Priced-In) โดยปัจจัยที่ช่วยให้เกิด Upside คงหนีไม่พ้น เรื่องการจัดตั้งรัฐบาลและความชัดเจนด้านนโยบายเศรษฐกิจที่จะพัวพันไปถึงการตั้งงบประมาณปี 2567 ซึ่งอาจช่วยดึงฟันด์โฟลว์ต่างชาติได้ในภาวะที่เศรษฐกิจไทยเจอแรงปะทะรอบด้านเช่นนี้

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า ผลจากอัตราเงินเฟ้อที่สูงเป็นประวัติการณ์ในรอบหลายปี ทำให้การขึ้นอัตราดอกเบี้ยของธนาคารกลางที่มีอย่างต่อเนื่องในช่วงที่ผ่านมายังคงต่ำกว่าตัวเลขอัตราเงินเฟ้อ ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (Real Interest Rate) อยู่ในระดับต่ำจนอาจติดลบได้ในหลายประเทศ รวมถึงไทยด้วย อย่างไรก็ดี การเร่งขึ้นดอกเบี้ยเพื่อให้เพียงพอที่อัตราดอกเบี้ยที่แท้จริงกลับมาเป็นบวกได้นั้น อาจจำเป็นต้องพิจารณาตัวแปรหรือองค์ประกอบด้านเศรษฐกิจและสังคมอื่นร่วมด้วย เพื่อรักษาสมดุลระหว่างระดับราคา เสถียรภาพทางการเงิน และการขยายตัวทางเศรษฐกิจในระยะยาว

ทั่วโลกขึ้นอัตราดอกเบี้ยไม่ทันเงินเฟ้อ ฉุดดอกเบี้ยที่แท้จริงต่ำถึงติดลบ

หลังจากเศรษฐกิจทั่วโลกส่งสัญญาณฟื้นตัวอีกครั้งจากภาวะอุปทานชะงักงัน (Supply Constraint) ของห่วงโซ่ผลิตหลักเริ่มคลี่คลาย ตลาดแรงงานฟื้นตัวอย่างรวดเร็ว ขณะที่ราคาสินค้าโภคภัณฑ์ยังทรงตัวสูงต่อไปจากผลพวงความขัดแย้งระหว่างรัสเซีย-ยูเครน เหล่านี้มีส่วนสนับสนุนให้อัตราเงินเฟ้อสูงกว่ากรอบเป้าหมายของธนาคารกลางทั่วโลก ส่งผลให้การดำเนินนโยบายจำเป็นต้องกลับทิศอย่างรวดเร็วหลังผ่านพ้นวิกฤตโควิด-19 ไปได้ไม่นาน

นับแต่ต้นปี 2565 ธนาคารกลางหลายแห่งมีความพยายามใช้นโยบายการเงินที่เข้มงวดต่อเนื่องเพื่อหยุดยั้งความร้อนแรงของเงินเฟ้อ แต่ผลจากอัตราเงินเฟ้อที่สูงเป็นประวัติการณ์ในรอบทศวรรษ ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (อัตราดอกเบี้ยหักลบอัตราเงินเฟ้อ) หรือ Real Interest Rate ยังอยู่ในระดับต่ำ เห็นได้จากอัตราดอกเบี้ยนโยบายปัจจุบันเทียบกับอัตราเงินเฟ้อคาดการณ์ทั้งปี 2566 พบว่า อัตราดอกเบี้ยที่แท้จริงในหลายประเทศต่ำจนติดลบ เช่น ญี่ปุ่น (-3.1%) เยอรมนี (-2.2%) อังกฤษ (-1.8%) และไทย (-0.5%) เป็นต้น

สำหรับประเทศไทย ล่าสุดคณะกรรมการนโยบายการเงิน (กนง.) มีมติขึ้นอัตราดอกเบี้ยอีก 0.25% ซึ่งเป็นการขึ้นติดต่อกันเป็นครั้งที่ 6 สู่ระดับ 2.00% ในรอบการประชุมเดือนพฤษภาคม 2566 อีกทั้งยังส่งสัญญาณขึ้นดอกเบี้ยอีกอย่างน้อย 0.25% ในรอบการประชุมที่เหลืออีก 3 ครั้งในปีนี้ เพื่อให้เพียงพอที่อัตราดอกเบี้ยที่แท้จริงกลับมาเป็นศูนย์ (Neutral Rate) หรือเป็นบวก (Positive Rate) ได้อีกครั้ง

การเร่งขึ้นดอกเบี้ยเพื่อให้ Real Rate กลับมาเป็นบวก จะช่วยลดความเสี่ยงด้านเสถียรภาพทางการเงินจริงหรือ?

แท้ที่จริงแล้ว ไทยเคยประสบปัญหาอัตราดอกเบี้ยที่แท้จริงติดลบมาแล้วไม่ต่ำกว่า 5-6 ครั้งในรอบสิบกว่าปีที่ผ่านมา เช่นเดียวกับหลาย ๆ ประเทศที่พัฒนาแล้วที่มีอัตราดอกเบี้ยที่แท้จริงปรับตัวลดลงอย่างต่อเนื่องหลังปี 2523 และเริ่มติดลบมาตั้งแต่ปี 2553 เป็นต้นมา สอดคล้องกับอัตราผลตอบแทนที่แท้จริงของพันธบัตร

รัฐบาลระยะยาวสหรัฐฯ ที่เฉลี่ยอยู่ที่ประมาณ 0% ขณะที่อัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลระยะสั้นกลับติดลบอย่างมาก ส่วนในเยอรมนีและอังกฤษ อัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลยังคงติดลบในทุกช่วงอายุที่ครบกำหนดไถ่ถอน (Maturity)

ทั้งนี้ โดยปกติแล้ว สินทรัพย์ที่มีคุณภาพหรือมีความเสี่ยงต่ำอย่างพันธบัตรรัฐบาลสหรัฐฯ มักให้อัตราผลตอบแทนที่แท้จริงเฉลี่ยติดลบอยู่แล้วราว 0.5-2.0% ส่วนอัตราผลตอบแทนที่แท้จริงของสินทรัพย์ที่มีความเสี่ยงสูงอย่างกองทุนที่ลงทุนในตลาดเกิดใหม่ (Emerging Markets) จะอยู่ที่ราว 1.0 -2.0% จึงไม่แปลกที่นักลงทุนจะมีพฤติกรรมแสวงหาผลตอบแทน (Search for Yield) ในภาวะตลาดการเงินตึงตัว จนอาจนำไปสู่ความกังวลที่จะเกิด “ความเสี่ยงด้านเสถียรภาพทางการเงิน” หรือ Financial Stability Risk

อย่างไรก็ดี อัตราดอกเบี้ยนโยบายที่อยู่ในระดับสูงก็อาจทำให้สินทรัพย์เสี่ยงน่าสนใจขึ้นได้เช่นกัน ซึ่งในช่วงที่ผ่านมา ราคาสินทรัพย์เสี่ยงปรับตัวสูงขึ้นมากจากสภาพคล่องล้นระบบ ก่อนจะผันผวนและปรับตัวลดลงอย่างรวดเร็ว หลังแนวโน้มดอกเบี้ยขาขึ้นเพิ่มความน่าสนใจให้กับผลิตภัณฑ์ตราสารหนี้ แต่ในทางกลับกัน อัตราดอกเบี้ยที่อยู่ในระดับสูงก็อาจทำให้ราคาต่อกำไรที่แท้จริงของหุ้นมีแนวโน้มต่ำกว่าปัจจัยพื้นฐานที่ควรจะเป็น (Undervalued) อันเนื่องจากมูลค่าที่แท้จริงของรายได้บริษัทจดทะเบียนจะลดลงตามการนำอัตราดอกเบี้ยมาเป็นตัวคิดลด (Discount) เพื่อทอนการเติบโตของรายได้และกระแสเงินสดในอนาคต บวกกับราคาหุ้นที่ปรับฐานลงไปมาก โดยเฉพาะหุ้นเทคโนโลยีที่เจอแรงเทขายอย่างหนักก่อนหน้านี้ ยิ่งทำให้สินทรัพย์เสี่ยงน่าสนใจมากขึ้น

นอกจากนี้ ภาวะการเงินโลกที่ตึงตัวขึ้นก็กลายเป็นความเสี่ยงต่อตลาดเกิดใหม่จากการไหลออกของเงินทุนต่างชาติ (Outflow) โดยเงินทุนเคลื่อนย้ายมักแสวงหาผลตอบแทนที่ดีขึ้นจากการลงทุนในตลาดเกิดใหม่ แต่การขึ้นอัตราดอกเบี้ยนโยบายอย่างรวดเร็ว ท่ามกลางข้อจำกัดทางเศรษฐกิจของตลาดเกิดใหม่หรือประเทศกำลังพัฒนาที่อาจยังไม่พร้อมจะปรับขึ้นอัตราดอกเบี้ยได้ทันตามกลุ่มประเทศพัฒนาแล้ว ส่งผลให้ส่วนต่างอัตราดอกเบี้ยยังค่อนข้างกว้าง จึงอาจเห็นเงินทุนไหลออกทั้งจากตราสารหนี้และแรงเทขายหุ้น จากความเปราะบางทางการเงินที่ยังคงเพิ่มขึ้นในหลายภาคส่วน โดยเฉพาะอย่างยิ่งตลาดเกิดใหม่ที่มีปัจจัยพื้นฐานอ่อนแอ เช่น เศรษฐกิจฟื้นช้า หนี้ต่างประเทศสูง ดุลบัญชีเดินสะพัดติดลบต่อเนื่อง หรือ ทุนสำรองระหว่างประเทศต่ำ เป็นต้น

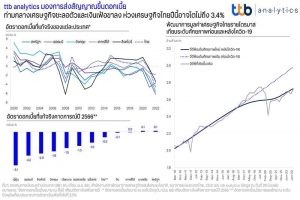

ttb analytics ประเมินว่า เงินเฟ้อไทยได้ผ่านจุดสูงสุดไปแล้วเมื่อช่วงปลายปีที่ผ่านมา และเริ่มลดลงต่อเนื่องจนเข้าสู่กรอบเป้าหมายได้ตั้งแต่ไตรมาสแรกของปี 2566 นี้ ซึ่งล่าสุดในเดือนมิถุนายนที่ผ่านมา อัตราเงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานก็ปรับลดลงมาอยู่ที่ 0.23% และ 1.32% ตามลำดับ ทั้งนี้ คาดว่าอัตราดอกเบี้ยที่แท้จริงของไทยในระยะต่อไปจะมีแนวโน้มเพิ่มขึ้นอย่างรวดเร็วจากเงินเฟ้อที่ปรับตัวลดลงมากในไตรมาสที่ 3 ตามผลของฐานสูงในปีก่อนหน้า (แม้มีแรงกดดันจากความเสี่ยง

ปรากฎการณ์เอลนีโญ) รวมไปถึงการผ่อนมาตรการดูแลค่าครองชีพของภาครัฐ และกิจกรรมทางเศรษฐกิจที่มีแนวโน้มชะลอตัวลงจากทั้งปัจจัยภายในและนอกประเทศ ทำให้มีการส่งสัญญาณขึ้นดอกเบี้ยอีกอย่างน้อย 0.25% ในปีนี้ ซึ่งอาจดึงให้เศรษฐกิจไทยทั้งปีมีแนวโน้มขยายตัวต่ำกว่าที่คาดไว้ก่อนหน้าที่ 3.4%

มอง 3 ประเด็นความเสี่ยงเศรษฐกิจไทย ท่ามกลางการส่งสัญญาณขึ้นของอัตราดอกเบี้ย

ประเด็นที่ 1 : เศรษฐกิจไทยฟื้นตัวช้า และยังไม่กลับมาเท่ากับระดับศักยภาพ (เดิม) โดยเศรษฐกิจไทยกลับมาอยู่ในช่วงก่อนวิกฤตโควิด-19 แล้วตั้งแต่ปลายปีที่ผ่านมา แต่ยังไม่กลับเข้าสู่ระดับศักยภาพเดิมในอดีตจากแผลเป็นทางเศรษฐกิจที่เกิดจากผลกระทบของโรคระบาด โดยปัจจุบัน เศรษฐกิจไทยฟื้นตัวได้อย่างช้า ๆ จากอานิสงส์ของภาคบริการที่ฟื้นตัวได้ตามการท่องเที่ยว ซึ่งส่วนหนึ่งถูกสนับสนุนด้วยปัจจัยด้านราคาจากการปรับขึ้นค่าพักแรมไปแล้วกว่า 10-30% จากปีก่อน ขณะที่ความหวังจากนักท่องเที่ยวจีนที่จะกลับมาฟื้นภาคท่องเที่ยวก็ต่ำกว่าเป้าค่อนข้างมาก ส่วนการบริโภคสินค้าคงทนที่ยังฟื้นตัวได้มาจากอุปสงค์คงค้าง (Pent-up Demand) แต่ก็เริ่มเห็นสัญญาณชะลอตัวลงบ้าง และอีกส่วนจากกระแสความนิยมรถไฟฟ้า (EV) ซึ่งไม่ได้ก่อให้เกิดผลต่อเศรษฐกิจเพิ่มเติมเนื่องจากส่วนใหญ่เป็นการนำเข้าจากจีน นอกจากนี้ การส่งออกไทยยังชะลอตัวต่อเนื่องตามทิศทางเศรษฐกิจโลกและประเทศคู่ค้า โดยเฉพาะโมเมนตัมจากอุปสงค์จีนที่ค่อนข้างแผ่ว ตลอดจนปัจจัยหนุนด้านราคาพลังงานที่น้อยลง ทำให้การส่งออกเผชิญแรงกดดันทั้งปัจจัยด้านปริมาณ (Quantity Effect) จากกำลังซื้อที่ชะลอตัวและด้านราคา (Price Effect) จากราคาสินค้าที่เกี่ยวเนื่องกับพลังงานปรับตัวลดลง

ประเด็นที่ 2 : หนี้เสียพุ่ง-หนี้ครัวเรือนสูงเรื้อรัง โดยล่าสุดหนี้ครัวเรือนไทยในไตรมาส 1 ปี 2566 แตะ 16 ล้านล้านบาท หรือ 90.6% ของจีดีพี ซึ่งแม้ว่าจะลดลงจากจุดสูงสุดในไตรมาส 1 ปี 2564 ที่ระดับ 95.5% ของจีดีพี แต่หนี้ที่อยู่ในระดับสูงเกิน 70% ต่อจีดีพีก็เป็นตัวบั่นทอนความสามารถในการจับจ่ายของครัวเรือนอยู่ไม่น้อย นอกจากนี้ คุณภาพหนี้ก็มีแนวโน้มแย่ลงและเป็นอุปสรรคต่อการก่อหนี้ใหม่ โดยสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ต่อสินเชื่อรวมของครัวเรือนในไตรมาส 1 ปี 2566 อยู่ที่ 2.68% เร่งขึ้นจากไตรมาสก่อนหน้าที่ 2.62% และสิ่งที่ต้องจับตาเพิ่มเติมคือ ยอดหนี้ที่ยังไม่ใช่หนี้เสีย แต่ค้างชำระไม่เกิน 90 วัน (หนี้ที่กล่าวถึงเป็นพิเศษ) ที่มีแนวโน้มเพิ่มสูงขึ้น ทำให้มูลหนี้ครัวเรือนที่ขยายตัวปีละ 3-4% อาจต้องใช้เวลาไม่ต่ำกว่า 10 ปีในการปรับลดให้อยู่ในระดับเหมาะสม

ประเด็นที่ 3 : ต้นทุนการกู้ยืมที่ปรับสูงขึ้นเริ่มเป็นอุปสรรคต่อการระดมทุนของภาคเอกชน จากข้อมูลไตรมาส 1 ปี 2566 พบว่า ภาพรวมสินเชื่อธนาคารพาณิชย์ขยายตัวได้เพียง 0.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ชะลอลงจากไตรมาสก่อนหน้าที่ 2.1%YoY ด้านสินเชื่อภาคธุรกิจก็เติบโตชะลอลง ขณะที่สินเชื่อ SMEs หดตัวต่อเนื่องติดต่อกัน 3 ไตรมาส อีกทั้งธนาคารพาณิชย์ยังมีความเข้มงวดในการปล่อยสินเชื่อจากภาวะการเงินตึงตัวและความเสี่ยงที่จะผิดนัดชำระหนี้ที่จะมีแนวโน้มเพิ่มสูงขึ้นตาม ยิ่งกว่านั้น สภาพคล่อง

ธนาคารพาณิชย์ยังถูกดึงออกไปบางส่วนจากอัตราดอกเบี้ยเงินฝากที่ปรับตัวสูงขึ้น เห็นได้จากปริมาณเงินฝากจากภาคธุรกิจและบุคคลธรรมดาในระบบธนาคารพาณิชย์ที่สูงถึง 14.2 ล้านล้านบาท โดยเฉพาะยอดเงินฝากในบัญชีฝากประจำที่ขยายตัวถึง 13.0%YoY ซึ่งส่วนหนึ่งมาจากการที่ธุรกิจขนาดใหญ่ดึงสภาพคล่องส่วนเกินมาพักไว้กับธนาคารพาณิชย์ หลังเร่งระดมทุนผ่านการออกหุ้นกู้อย่างต่อเนื่อง (ทั้งออกหุ้นกู้ใหม่และต่ออายุหุ้นกู้เดิม) เพื่อล็อกต้นทุนทางการเงินในช่วงที่ดอกเบี้ยยังเป็นขาขึ้นเช่นนี้

ttb analytics มองว่า ปัจจุบันทั่วโลกกำลังเผชิญบริบทของเงินเฟ้อสูงเรื้อรัง แน่นอนว่า Policymaker จำเป็นต้องดำเนินนโยบายทางการเงินที่เข้มงวดขึ้นเพื่อสกัดการเร่งขึ้นของเงินเฟ้อ แต่การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อตระหนักว่าอัตราเงินเฟ้อ "ชั่วคราว" มีแนวโน้มเรื้อรังกว่าที่คาดไว้มากนั้น จำเป็นต้องพิจารณาร่วมกับตัวแปรทางเศรษฐกิจและสังคมอื่นๆ (อาทิ ผลิตภาพทางเศรษฐกิจ โครงสร้างประชากร การลงทุน) ฉะนั้นแล้ว ท่ามกลางความหวังที่เศรษฐกิจจะกลับมาขยายตัวได้ในระดับศักยภาพต่อไป อัตราดอกเบี้ยที่แท้จริงจึงเป็นเครื่องสะท้อนระหว่างสมดุลในการรักษาระดับราคา เสถียรภาพทางการเงิน และการขยายตัวทางเศรษฐกิจในระยะยาว