Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ช่วงกว่าสองปีที่ผ่านมาภาคธุรกิจส่วนใหญ่ได้รับผลกระทบจากสถานการณ์โควิด-19 จากกิจกรรมทางเศรษฐกิจที่หยุดชะงัก อย่างไรก็ดี ในช่วงวิกฤตอาจเป็นโอกาสสำหรับบางธุรกิจให้ขยายตัว ซึ่งหนึ่งในนั้นคือธุรกิจตู้จำหน่ายสินค้าอัตโนมัติ ที่สามารถตอบโจทย์ผู้บริโภคได้เป็นอย่างดีในช่วงการแพร่ระบาดและมาตรการล็อกดาวน์ จนกระทั่งสถานการณ์โควิด-19 คลี่คลายก็ยังคงมีแนวโน้มที่เติบโตดีต่อเนื่อง จากการเป็นธุรกิจที่สร้างรายได้แบบเรียลไทม์ตลอด 24 ชั่วโมง ครอบคลุมสินค้ามากมาย โดยเฉพาะสินค้าจำเป็นในชีวิตประจำวัน ที่สำคัญตอบโจทย์ผู้บริโภคยุคใหม่ที่ต้องการตอบสนองที่รวดเร็วทันใจในทุกที่ ทุกเวลา และทุกสถานการณ์

ธุรกิจตู้จำหน่ายสินค้าอัตโนมัติในไทยมีมานานกว่า 20 ปี แต่เริ่มมีบทบาทโดดเด่นมากขึ้นในช่วง 5 ปี ที่ผ่านมา สะท้อนจากจำนวนตู้จำหน่ายสินค้าอัตโนมัติที่ขยายตัวอย่างรวดเร็ว ณ ปัจจุบันมีมากกว่า 10 แบรนด์ ด้วยจำนวนมากกว่า 30,000 ตู้ แต่ค่อนข้างกระจุกตัวอยู่พื้นที่เขตกรุงเทพและภาคตะวันออกรวมแล้วมากกว่า 60% โครงสร้างธุรกิจตู้จำหน่ายสินค้าอัตโนมัติ ประกอบด้วยธุรกิจตู้เครื่องดื่มอัตโนมัติ 60% และตู้จำหน่ายขายสินค้าอื่น ๆ 40% ส่วนแบรนด์หลัก ๆ ที่ครองส่วนแบ่งตลาดสูง อาทิ ซัน108 ของกลุ่มสหพัฒน์ฯ เป็นผู้เล่นรายใหญ่สุดในตลาด มีสินค้าหลากหลายทั้งอุปโภคและบริโภค รวมถึงอุปกรณ์อิเล็กทรอนิกส์เล็ก ๆ รองลงมาเวนดิ้งพลัสของกลุ่มสบาย เทคโนโลยี จำหน่ายสินค้าตั้งแต่เครื่องดื่ม ขนม หน้ากากอนามัย และตู้เต่าบินที่เพิ่งเปิดตัวในปี 2564 ของกลุ่มฟอร์ท เวนดิ้ง

รายได้ธุรกิจตู้จำหน่ายอัตโนมัติยังคงเพิ่มขึ้นในช่วงสถานการณ์โควิด-19 จากการวิเคราะห์รายได้ผู้ประกอบการในธุรกิจนี้ พบว่าในปี 2564 มีรายได้อยู่ประมาณ 6,400 ล้านบาท เพิ่มขึ้นเล็กน้อยจากปี 2563 แม้ยังเป็นช่วงที่มีการระบาดของโรคโควิด-19 นอกจากนี้ เมื่อดูจากตัวเลขการนำเข้าตู้จำหน่ายอัตโนมัติ พบว่า ในภาพรวมมีแนวโน้มเพิ่มขึ้น โดยส่วนที่เป็นตู้จำหน่ายเครื่องดื่มอัตโนมัติมีการนำเข้าในอัตราชะลอตัวต่อเนื่องในช่วงตั้งแต่ปี 2562 เป็นต้นมา ในขณะที่ตู้จำหน่ายสินค้าอัตโนมัติประเภทอื่น ๆ ยังมีการนำเข้าสูงต่อเนื่อง ส่วนหนึ่งเป็นผลจากธุรกิจสามารถพัฒนาและผลิตตู้เครื่องดื่มอัตโนมัติได้เองออกมาตอบสนองพฤติกรรมผู้บริโภคได้มากขึ้น สำหรับในปี 2565 คาดจำนวนตู้จำหน่ายสินค้าอัตโนมัติจะเพิ่มขึ้นในอัตราเร่งสอดคล้องกับการที่ผู้ประกอบการรายใหญ่ตั้งเป้าขยายสินค้าผ่านตู้อัตโนมัติในเชิงรุก โดยมีแผนการกระจายตู้ขายไปยังจุดที่บริโภคเข้าถึงได้ง่ายขึ้น เช่น คอนโดมิเนียม บริษัท อาคารสำนักงาน สถานศึกษา

หลากหลายปัจจัยหนุนการเติบโตธุรกิจในอนาคต ดันยอดขายเพิ่มขึ้นก้าวกระโดด ซึ่งปัจจัยต่างๆ นั้นประกอบไปด้วย

· พฤติกรรมผู้บริโภคยุคใหม่ที่มีไลฟ์สไตล์ใช้ชีวิตเร่งรีบ ชอบความสะดวกสบาย มีสินค้าหลากหลายให้เลือกมากขึ้น โดยกระแสความนิยมในกลุ่มผู้บริโภคเพิ่มขึ้นต่อเนื่อง โดยเฉพาะช่วงที่มีการล็อกดาวน์ในสถานการณ์โควิด-19 ทำให้ผู้บริโภคเริ่มปรับตัวคุ้นเคยกับการซื้อสินค้าผ่านตู้อัตโนมัติมากขึ้น อีกทั้งมีสินค้าหลากหลายให้เลือกมากขึ้น ที่สำคัญคือพัฒนาการของระบบการชำระเงินของตู้อัตโนมัติในปัจจุบันเติมเต็มไลฟ์สไตล์ผู้บริโภคยุคดิจิทัล ด้วยช่องทางชำระเงินหลากหลายทั้งเงินสดและกระเป๋าเงินดิจิทัล พร้อมเพย์และสแกนจ่าย

· เป็นทางเลือกในการเพิ่มช่องทางจำหน่ายของธุรกิจค้าปลีก โดยเฉพาะในกลุ่มสินค้าอุปโภคบริโภค ทำให้ปัจจุบันนอกจากตู้บริการเครื่องดื่มที่คนไทยคุ้นมานาน ยังมีสินค้าอย่างอื่นอีกมากมายที่สามารถวางขายในตู้อัตโนมัติได้ การขายสินค้าผ่านตู้อัตโนมัติช่วยประหยัดเรื่องของต้นทุนพื้นที่เช่าและค่าพนักงาน เครื่องเหล่านี้สามารถตั้งได้ในพื้นที่จำกัดทำให้ค่าเช่าพื้นที่หน้าร้านถูกลงมาก ตัวอย่าง ค่าเช่าพื้นที่ในตึกออฟฟิศใหญ่ในกรุงเทพฯ หรือคอนโดมิเนียมที่มีผู้อาศัยอยู่มาก อยู่ที่ราว 10,000 บาทต่อเดือน นอกจากค่าเช่าถูกแล้ว ตู้จำหน่ายสินค้าอัตโนมัตินั้นสามารถขายสินค้าได้ตลอด 24 ชม. ซึ่งเป็นข้อได้เปรียบเมื่อเทียบกับร้านค้าทั่วไป นอกจากนี้ การขายสินค้าผ่านตู้อัตโนมัติทำให้ธุรกิจของผู้ประกอบการดูทันสมัยยิ่งขึ้นจากการที่ตู้จำหน่ายอัตโนมัติทำหน้าที่เหมือนเป็นป้ายโฆษณา ดึงดูดกลุ่มลูกค้าวัยรุ่น วัยทำงาน อีกทั้งทำให้ธุรกิจเข้าถึงกลุ่มลูกค้าเป้าหมายที่หลากหลายอีกด้วย

· เป็นธุรกิจที่มีศักยภาพในการเติบโตอีกมาก สะท้อนจากความหนาแน่นของตู้จำหน่ายสินค้าอัตโนมัติต่อประชากรไทยยังต่ำ เทียบกับประเทศญี่ปุ่นที่มีตู้ขายสินค้าอัตโนมัติกว่า 4 ล้านเครื่องคิดเป็นประมาณ 1 ใน 3 ของจำนวนเครื่องจำหน่ายสินค้าอัตโนมัติทั่วโลก ในขณะเดียวกันเครื่องขายสินค้าอัตโนมัติ 1 เครื่องจะครอบคลุมประชากรญี่ปุ่นราว 30 คน ซึ่งถือเป็นความหนาแน่นต่อประชากรที่มากที่สุดในโลก ขณะที่สัดส่วนของไทยอยู่ที่ 1 เครื่องต่อประชากร 366 คน เมื่อพิจารณาจากจำนวนตู้อัตโนมัติทั่วประเทศราว 30,000 ตู้เทียบกับประชากร 11 ล้านคนในกรุงเทพฯ และปริมณฑลซึ่งเป็นพื้นที่ที่มีตู้อัตโนมัติมากสุด ประเทศอื่น ๆ เช่น เกาหลี สัดส่วนอยู่ที่ 1 เครื่องต่อประชากร 255 คน และสิงคโปร์ 1 เครื่องต่อประชากร 360 คน

· ผู้ประกอบการธุรกิจจำหน่ายสินค้าอัตโนมัติใช้กลยุทธแฟรนไชส์ต่อยอดธุรกิจขยายสาขา เจาะเมืองท่องเที่ยว เมืองใหญ่ ทำเลย่านชุมชน เมื่อธุรกิจตู้จำหน่ายสินค้าอัตโนมัติเริ่มลงตัวและบริษัทมองว่าธุรกิจของตนสามารถเติบโตได้อีก แต่บริษัทไม่มีกำลังมากพอที่จะดูแลการเติบโต เนื่องจากปัจจัยข้อจำกัดเช่นเรื่องพื้นที่ที่ห่างไกล จำนวนพนักงาน หรือแม้แต่ปัญหาเรื่องทุนทรัพย์ที่ไม่เพียงพอบริษัทสามารถพัฒนาระบบแฟรนไชส์ขึ้นมาเพื่อให้นักลงทุนที่สนใจสามารถมาลงทุนในกิจการของตน เพื่อให้บริษัทเติบโตได้อย่างก้าวกระโดด

จากหลายปัจจัยหนุนธุรกิจตู้จำหน่ายสินค้าอัตโนมัติให้เติบโต ทำให้ในปี 2566 คาดว่ามีผู้ประกอบการในธุรกิจเพิ่มขึ้นต่อเนื่อง ซึ่งมีแนวโน้มที่จะเป็นรูปแบบการเป็นแฟรนไชส์ ดันรายได้ธุรกิจในภาพรวมขยับสูงเป็น 1 หมื่นล้านบาท และมีแนวโน้มเติบโตปีละ 13-15% รวมทั้งจะได้เห็นตู้จำหน่ายสินค้าอัตโนมัติในรูปแบบใหม่ ๆ ดึงดูดผู้บริโภคในตลาดมากขึ้น

ttb Analytics

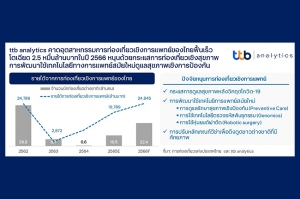

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics เผยรายได้ภาคการผลิตไทยเติบโตต่ำ โดยมีการเติบโตเพียง 1.3% ต่อปีในช่วง 5 ปีที่ผ่านมา

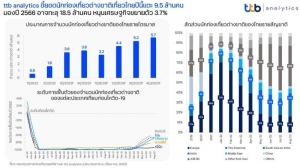

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินภาคการท่องเที่ยวของไทยฟื้นตัวได้ดีกว่าที่คาดจากการเปิดประเทศที่ทำให้การเดินทางเข้าออกประเทศสะดวกมากขึ้น รวมถึงความต้องการท่องเที่ยวเพิ่มมากขึ้นเพื่อชดเชยจากการที่ถูกจำกัดไว้ก่อนหน้า (Pent Up Demand) ซึ่งส่งผลดีต่อฤดูกาลท่องเที่ยวสำคัญของไทยช่วงครึ่งหลัง 2565 โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติปี 2565 จะอยู่ที่ 9.5 ล้านคน จากอานิสงส์ตลาดนักท่องเที่ยวระยะใกล้ โดยเฉพาะกลุ่มอาเซียน อินเดีย และตะวันออกกลาง สำหรับปี 2566 ประเมินว่า จำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 18.5 ล้านคน หรือคิดเป็น 46% ของยอดนักท่องเที่ยวต่างชาติในปี 2562 ซึ่งเป็นช่วงก่อนเกิดการระบาดโควิด-19 และจะเป็นอีกหนึ่งฟันเฟืองสำคัญที่ทำให้เศรษฐกิจไทยปี 2566 ขยายตัวได้ 3.7%

ตัวเลขนักท่องเที่ยวต่างชาติ 8 เดือนแรกของปีเฉียด 4.4 ล้านคน นำโดยตลาดท่องเที่ยวระยะใกล้

ภาพรวมการท่องเที่ยวทั่วโลกในปี 2565 มีสัญญาณฟื้นตัวอย่างต่อเนื่อง จากการผ่อนคลายความกังวลเกี่ยวกับการแพร่ระบาดของโรคโควิด-19 รวมถึงอัตราการฉีดวัคซีนที่สูงและครอบคลุมขึ้น ทำให้หลายประเทศรวมทั้งไทยทยอยผ่อนคลายมาตรการการเดินทางระหว่างประเทศมาตั้งแต่ช่วงกลางปี ส่งผลให้ความต้องการท่องเที่ยวเพื่อชดเชยที่ถูกจำกัดไว้ก่อนหน้าจากนักท่องเที่ยวทั้งในและต่างประเทศมีแนวโน้มเร่งตัวขึ้นอย่างเห็นได้ชัด สะท้อนได้จากตัวเลขนักท่องเที่ยวต่างชาติที่ไปเยือนยังประเทศต่าง ๆ ปรับตัวดีขึ้นตามลำดับ เช่นเดียวกับประเทศไทยที่ตัวเลขนักท่องเที่ยวต่างชาติสะสมตั้งแต่เดือนมกราคม - สิงหาคม สูงถึง 4.4 ล้านคน หรือคิดเป็นเกือบ 20% ของจำนวนนักท่องเที่ยวช่วงก่อนสถานการณ์โควิด-19

เป็นที่สังเกตว่า นักท่องเที่ยวต่างชาติเยือนไทยในช่วงที่ผ่านมา ส่วนใหญ่มาจากประเทศที่ไม่ห่างไกลจากไทยมากนัก เห็นได้จากยอดนักท่องเที่ยวต่างชาติสะสม 8 เดือนแรก กว่า 1 ใน 3 เป็นกลุ่มนักท่องเที่ยวที่มีพรมแดนติดหรือใกล้กับไทย (เช่น มาเลเซีย สิงคโปร์ เวียดนาม และลาว) แน่นอนว่าส่วนหนึ่งมาจากการผ่อนคลายมาตรการเดินทางข้ามพรมแดนและการลดค่าธรรมเนียมเดินทางเข้าประเทศ ซึ่งส่งผลดีต่อการเดินทางเข้าออกผ่านด่านพรมแดนไทยทำได้สะดวกขึ้น นอกจากนี้ การรุกตลาดอินเดียผ่านเวที Roadshow เมื่อช่วงกลางปีที่ผ่านมาเพื่อชดเชยความไม่แน่นอนในการเปิดประเทศของตลาดจีน รวมถึงการเปิดเส้นทางบินตรงครอบคลุมเมืองรองของอินเดีย ยังหนุนให้นักท่องเที่ยวอินเดียเข้าไทยเพิ่มขึ้นอย่างก้าวกระโดดจากเฉลี่ยเดือนละ 1-2 หมื่นคนช่วงต้นปี เป็น 1.1 แสนคน ส่งผลให้นักท่องเที่ยวอินเดียกลายเป็นกลุ่มที่ครองส่วนแบ่งตลาดนักท่องเที่ยวต่างชาติสูงเป็นอันดับ 2 รองจากมาเลเซีย อีกทั้งตลาดตะวันออกกลางซึ่งเป็นกลุ่มมีกำลังซื้อสูงก็เติบโตได้อย่างโดดเด่น อาทิ ซาอุดิอาระเบีย สหรัฐอาหรับเอมิเรตส์ และอิสราเอล หนุนการเติบโตในแง่ของรายรับจากการท่องเที่ยวอีกด้วย

ทั้งนี้ หากพิจารณาร่วมกับจำนวนเที่ยวบินพาณิชย์ขาเข้าระหว่างประเทศมายังท่าอากาศยานหลัก (สุวรรณภูมิและดอนเมือง) ก็พบว่า เพิ่มขึ้นเป็นเท่าตัวจาก 3,774 เที่ยวบินในเดือนมกราคม เป็น 7,659 เที่ยวบินในเดือนสิงหาคมที่ผ่านมา หรือราว 46.5% เมื่อเทียบกับช่วงก่อนสถานการณ์โควิด-19 และคาดว่ามีแนวโน้มเพิ่มขึ้นตามความต้องการเดินทางช่วงเทศกาลท่องเที่ยวปลายปี จึงเป็นไปได้ว่าจำนวนเที่ยวบินพาณิชย์ขาเข้าระหว่างประเทศจะแตะ 60% ได้ในช่วงสิ้นปีนี้

ttb analytics ประเมินนักท่องเที่ยวต่างชาติปีนี้ดีกว่าคาดที่ 9.5 ล้านคน มองปี 2566 อาจสูงถึง 18.5 ล้านคน

นับตั้งแต่ประกาศปลดล็อกเงื่อนไขให้นักท่องเที่ยวต่างชาติเที่ยวไทยผ่านการยกเลิกระบบ Thailand Pass กลายเป็นแรงหนุนสำคัญให้ชาวต่างชาติสามารถเดินทางท่องเที่ยวในไทยสะดวกขึ้น โดยเฉพาะในช่วงฤดูกาลท่องเที่ยวครึ่งหลังปี 2565 ซึ่งแม้ว่าประเทศในภูมิภาคเอเชียแปซิฟิกจะส่งสัญญาณเปิดประเทศรับนักท่องเที่ยวต่างชาติเช่นกัน แต่คาดว่าจะไม่กระทบตัวเลขนักท่องเที่ยวของไทยช่วงปลายปี เนื่องจากพฤติกรรมเที่ยวนอกประเทศภายหลังการเปิดประเทศส่วนใหญ่จะเริ่มต้นจากจุดหมายปลายทางระยะใกล้ (Short Haul Destination) ก่อนในปีนี้ และไทยก็ได้อานิสงส์จากกลุ่มที่มีแนวพรมแดนติดกัน รวมถึงอินเดีย และตะวันออกกลาง เช่นเดียวกับการเปิดประเทศของกลุ่มเอเชียแปซิฟิกที่โดยมากจะเป็นนักท่องเที่ยวจากประเทศใกล้เคียงอย่างญี่ปุ่น เกาหลีใต้ จีน ไต้หวัน และฮ่องกง

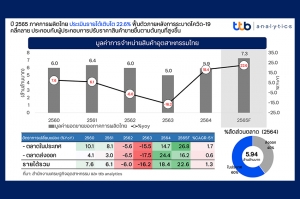

ดังนั้น ttb analytics จึงประเมินว่า นักท่องเที่ยวต่างชาติเดินทางเข้าไทยช่วงครึ่งหลังปี 2565 จะอยู่ที่ 7.3 ล้านคน เพิ่มขึ้นจากครึ่งปีแรกถึง 2.5 เท่า ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติตลอดทั้งปี 2565 อยู่ที่ 9.5 ล้านคน (จากประมาณการเดิมที่ 7 ล้านคน) สร้างรายได้ราว 4.6 แสนล้านบาท สำหรับปี 2566 คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 18.5 ล้านคน หรือคิดเป็น 46% ของตัวเลขนักท่องเที่ยวต่างชาติในปี 2562

อย่างไรก็ดี แม้กิจกรรมทางเศรษฐกิจที่สะท้อนผ่านข้อมูลการเคลื่อนที่ (Google Mobility Data) ในหมวดที่เกี่ยวข้องกับการท่องเที่ยวได้เริ่มกลับมาเป็นปกติแล้วตั้งแต่เดือนกุมภาพันธ์ แต่ระดับการฟื้นตัวในภาพรวมยังคงต่ำกว่าก่อนสถานการณ์โควิด-19 อยู่มาก สะท้อนผ่านดัชนีผลผลิตภาคบริการ (Service Production Index) ในหมวดที่พักแรมและบริการด้านอาหารที่ยังอยู่ในระดับต่ำกว่าก่อนวิกฤตราวครึ่งหนึ่ง เนื่องจากสถานการณ์การท่องเที่ยวในประเทศที่กลับมาคึกคักได้ในระยะหลังมีแรงหนุนสำคัญจากไทยเที่ยวไทยเป็นหลัก ทำให้ภาพรวมจังหวัดที่พึ่งพารายได้จากนักท่องเที่ยวต่างชาติสูงฟื้นตัวได้จำกัด สอดคล้องกับอัตราการเข้าพักแรม (Occupancy Rate) ของภาคใต้ที่เฉลี่ยอยู่ที่เพียง 40% เมื่อเทียบกับอัตราการเข้าพักแรมของภาคเหนือซึ่งพึ่งพารายได้จากนักท่องเที่ยวชาวไทยเป็นหลักที่ 50%

ชี้ธุรกิจโรงแรมปี 2566 ยังเจอความท้าทายอีกมาก แนะปรับตัวเพื่อลดต้นทุน

แม้ธุรกิจโรงแรมที่พึ่งพารายได้จากนักท่องเที่ยวไทยเป็นหลักมีแนวโน้มฟื้นตัวได้เร็วจากโมเมนตัมการท่องเที่ยวภายในประเทศ แต่ ttb analytics มองว่า ภาคการท่องเที่ยวของไทยจะสามารถกลับเข้าสู่ภาวะปกติได้ในช่วงปลายปี 2567 ทำให้ธุรกิจโรงแรมยังต้องเผชิญความท้าทายอีกมากในปี 2566 จากการที่นักท่องเที่ยวไทยที่มีกำลังซื้อสูงบางส่วนจะเริ่มออกเดินทางท่องเที่ยวต่างประเทศมากขึ้น ขณะที่รายได้จากนักท่องเที่ยวต่างชาติจะกลับมาใกล้เคียงกับก่อนสถานการณ์โควิด-19 ก็อาจต้องรอแรงส่งจากกลุ่มหลักอย่างนักท่องเที่ยวจีนที่คาดว่าจะกลับมาเยือนไทยได้เต็มที่ในช่วงครึ่งหลังของปี 2566

นอกจากนี้ อุปทาน (Supply) ห้องพักโดยรวมก็มีแนวโน้มเพิ่มขึ้นอย่างรวดเร็ว จากอุปทานเดิมที่โรงแรมบางส่วนซึ่งประสบภาวะขาดทุนก่อนหน้านี้จะกลับมาดำเนินกิจการเต็มรูปแบบหลังท่องเที่ยวเริ่มฟื้น ทำให้ห้องพักใหม่ที่จะเข้ามาเพิ่มเติมจากการเปิดตัวโรงแรมของผู้ประกอบการขนาดใหญ่มากกว่า 20 แห่งในปี 2566 หลังจากที่ชะลอการเปิดออกไปในช่วงปิดประเทศ ท่ามกลางการแข่งขันด้านราคาของธุรกิจโรงแรมที่รุนแรงขึ้น เห็นได้จากราคาห้องพักเฉลี่ยทั้งประเทศในปัจจุบันที่ยังต่ำกว่าระดับก่อนสถานการณ์โควิด-19 ถึงกว่า 30% สวนทางกับต้นทุนค่าแรงและการดำเนินงานที่ปรับสูงขึ้นเป็นเงาตามตัว

ฉะนั้น กลยุทธ์สำคัญของธุรกิจโรงแรมจึงหนีไม่พ้นเทรนด์การปรับตัวเพื่อตอบสนองพฤติกรรมนักท่องเที่ยวที่เปลี่ยนไป การนำเทคโนโลยีมาใช้และการหันมาเพิ่มช่องทางการขายออนไลน์มากขึ้น ตลอดจนการมุ่งเน้นเพิ่มประสิทธิภาพในการดำเนินการ เพื่อลดต้นทุนทั้งในส่วนของต้นทุนคงที่และต้นทุนแปรผันให้มีความคล่องตัวรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต

หลังคณะกรรมการนโยบายการเงิน (กนง.) ได้มีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปีจาก 0.5% เป็น 0.75% ในการประชุมเมื่อวันที่ 10 สิงหาคม 2565 ที่ผ่านมา เพื่อดูแลอัตราเงินเฟ้อทั่วไปในประเทศไทยที่เร่งตัวและคาดว่าจะยังคงอยู่ในระดับสูงต่อไปอีกระยะหนึ่ง ประกอบกับเศรษฐกิจไทยฟื้นตัวชัดเจนต่อเนื่องจึงมีความจำเป็นน้อยลงที่ต้องพึ่งพานโยบายการเงินแบบผ่อนคลายพิเศษ ด้วยเหตุนี้ ภาคครัวเรือนจึงจำเป็นต้องแบกรับภาระทางการเงินมากขึ้น ทั้งจากค่าครองชีพสูงและอัตราดอกเบี้ยในประเทศขาขึ้น โดยเฉพาะครัวเรือนกลุ่มรายได้น้อยและกลุ่มที่มีภาระหนี้สินในระดับสูง จะรับรู้ผลกระทบได้ค่อนข้างชัดเจนกว่ากลุ่มอื่น

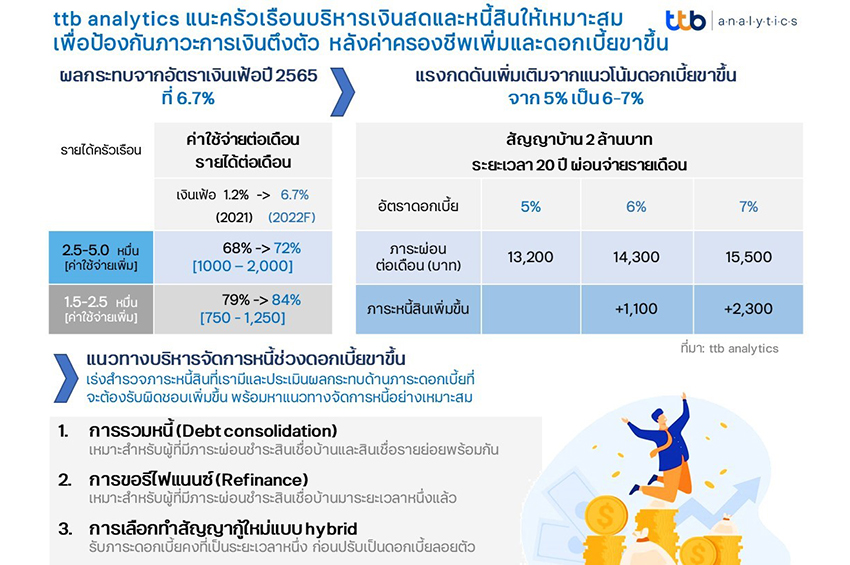

เมื่อประเมินผลกระทบจากอัตราเงินเฟ้อทั่วไปที่คาดว่าในปี 2565 จะเร่งตัวขึ้นมาอยู่ที่ 6.7% จาก 1.2% ในปี 2564 ต่อภาวะการเงินของครัวเรือนแต่ละกลุ่มพบว่า กลุ่มครัวเรือนที่มีรายได้ต่อเดือนที่ 25,000 - 50,000 บาท (คิดเป็นสัดส่วน 35% ของครัวเรือนทั้งหมด) จะมีรายจ่ายต่อเดือนเพิ่มขึ้นมาอยู่ที่ 72% ของรายได้ครัวเรือนทั้งหมดเมื่อเทียบกับ 68% ในปีก่อน หรือ เพิ่มขึ้นมา 1,000 - 2,000 บาทต่อเดือน ขณะที่กลุ่มครัวเรือนรายได้ 15,000 - 25,000 บาทต่อเดือน (สัดส่วน 17% ของครัวเรือนไทยทั้งหมด) จะมีรายจ่ายเพิ่มขึ้นมาอยู่ที่ราว 84% ของรายได้ครัวเรือนทั้งหมดจาก 79% ในปีก่อน หรือราว 750 - 1,250 บาทต่อเดือน

นอกจากรายจ่ายที่เพิ่มขึ้นแล้ว ครัวเรือนยังต้องแบกรับภาระดอกเบี้ยเงินกู้ที่มีทิศทางเพิ่มขึ้นด้วย โดยเฉพาะกลุ่มที่มีภาระผ่อนชำระสัญญาเงินกู้ที่อ้างอิงด้วยอัตราดอกเบี้ยแบบลอยตัว เช่น สินเชื่อบ้านซึ่งเป็นเงินกู้ระยะยาวและมีกำหนดระยะเวลาที่แน่นอน การคิดดอกเบี้ยมักคำนวณสูตรอ้างอิงกับอัตราดอกเบี้ยเงินกู้สำหรับลูกหนี้รายย่อยชั้นดี หรือ MRR (Minimum Retail Rate) ซึ่งปัจจุบันอัตราดอกเบี้ย MRR ระหว่างธนาคารพาณิชย์อยู่ที่ 5.95% - 7.35% และมีทิศทางทยอยปรับเพิ่มขึ้นตามการขึ้นอัตราดอกเบี้ยนโยบายในครั้งนี้

อย่างไรก็ดี เนื่องจากยอดภาระผ่อนส่งต่องวดของสินเชื่อบ้านมักกำหนดไว้ตายตัวตลอดสัญญาอยู่แล้ว จึงอาจไม่รู้สึกถึงผลกระทบของดอกเบี้ยที่แพงขึ้นชัดเจนมากนัก แต่อัตราดอกเบี้ยที่กำลังทยอยปรับขึ้นนี้ จะส่งผลให้ยอดของเงินต้นในแต่ละงวดที่ผ่อนชำระลดลง ซึ่งทำให้มียอดหนี้คงค้างในงวดสุดท้ายเหลือในอนาคตมากขึ้นแทน ซึ่งอาจส่งผลให้จำเป็นต้องขอยืดระยะเวลาสัญญากู้ยืมให้นานออกไป

สมมติกรณีมีสัญญาจำนองบ้านกับธนาคาร 2 ล้านบาท ระยะเวลาสัญญาเงินกู้ 20 ปี ชำระค่างวดเป็นรายเดือน ขณะที่อัตราดอกเบี้ยตามสัญญาอยู่ที่ 5% จะมีภาระผ่อนส่งค่างวดเดือนละ 13,200 บาท แต่ในกรณีที่อัตราดอกเบี้ยสัญญากู้ยืมปรับเพิ่มขึ้นเป็น 6% และ 7% ตามลำดับจะทำให้ภาระผ่อนชำระค่างวดเมื่อเทียบกับกรณีดอกเบี้ย 5% ปรับเพิ่มขึ้นอีก 1,100 บาท และ 2,300 บาท มาอยู่ที่ 14,300 บาทต่อเดือน และ 15,500 บาทต่อเดือนตามลำดับ ซึ่งหากคิดเป็นเงินต้นก็จะทำให้หนี้บ้านลดลงช้ากว่าเดิมราว 13,200 และ 27,600 บาทต่อปี

ทั้งนี้ ครัวเรือนผู้กู้ที่น่าจะได้รับผลกระทบจากอัตราดอกเบี้ยที่กำลังจะปรับสูงขึ้นมากที่สุด ได้แก่ 1. กลุ่มที่เพิ่งเริ่มกู้ยืมเงินแบบจำนองบ้านในช่วงขาดอกเบี้ยต่ำ 2-3 ปีที่ผ่านมา และ 2. กลุ่มที่กำลังจะขอกู้ยืมสินเชื่อบ้านใหม่ เนื่องจากสองกลุ่มนี้มักมียอดหนี้คงค้างในสัญญาสูงและยังต้องรับภาระดอกเบี้ยมากขึ้นอีกด้วย โดยเฉพาะกลุ่มที่กำลังจะขอสินเชื่อใหม่ ที่อาจประสบกับเกณฑ์ในการพิจารณาให้สินเชื่อที่เข้มงวดมากขึ้นของธนาคาร อาทิ การพิจารณาด้านอัตราส่วนหนี้สินต่อรายได้ของผู้ขอกู้ หรือ DSR (Debt Service Ratio) นอกจากนี้ ยังมีครัวเรือนกลุ่มเปราะบางต่ออัตราดอกเบี้ยขาขึ้น ซึ่งส่วนมาก คือ กลุ่มที่มีสัญญาเงินกู้ระยะเวลายาวนานและมีมูลค่าผ่อนส่งต่องวดน้อย ที่อาจถูกปรับเพิ่มค่างวดได้

สำหรับกลุ่มที่มีภาระผ่อนชำระสินเชื่อในกลุ่มที่มีอัตราดอกเบี้ยแพง อาทิ สินเชื่อส่วนบุคคล (P-loan) และบัตรเครดิต ซึ่งแม้อัตราดอกเบี้ยของผลิตภัณฑ์เหล่านี้จะไม่ได้อิงกับการปรับขึ้นอัตราดอกเบี้ยนโยบาย แต่หากบริหารจัดการไม่เหมาะสม ยิ่งทำให้เพิ่มแรงกดดันต่อกระแสเงินสดและภาวะการเงินครัวเรือนในช่วงยุคดอกเบี้ยขาขึ้นนี้ได้

ล่าสุด สมาคมธนาคารไทยและธนาคารสมาชิก เห็นพ้องกันในการปรับจังหวะและขนาดการขึ้นอัตราดอกเบี้ยของธนาคารพาณิชย์อย่างค่อยเป็นค่อยไป หลัง กนง. เริ่มปรับทิศทางอัตราดอกเบี้ยนโยบายเข้าสู่ภาวะปกติมากขึ้น อีกทั้ง ยังพร้อมเข้าให้การช่วยเหลือลูกหนี้ โดยเฉพาะกลุ่มเปราะบาง เพื่อลดผลกระทบจากภาระค่าครองชีพสูงและดอกเบี้ยขาขึ้นที่จะมีต่อลูกค้า และเพื่อช่วยประดับประคองกิจกรรมทางเศรษฐกิจไทยโดยรวมให้ฟื้นตัวต่อไปได้อย่างไม่สะดุด

อย่างไรก็ตาม ลูกหนี้เองก็จำเป็นต้องมีแนวทางบริหารจัดการเงินสดและหนี้ครัวเรือนของตนเองอย่างเหมาะสม ซึ่งถือเป็นเรื่องสำคัญมากในช่วงเวลาเช่นนี้ ดังนั้น จึงควรเร่งสำรวจภาระหนี้สินและประเมินผลกระทบด้านภาระดอกเบี้ยที่จะต้องรับผิดชอบเพิ่มขึ้น เพื่อเตรียมความพร้อมบริหารเงินสดครัวเรือนและหาแนวทางบริหารจัดการหนี้ให้ลดลงได้อย่างต่อเนื่องเหมาะสม และเพื่อป้องกันปัญหาภาวะการเงินครัวเรือนตึงตัวที่อาจเกิดขึ้นได้

สำหรับทางเลือกในการบริหารหนี้ครัวเรือนมีหลายวิธีที่น่าสนใจที่อาจนำมาพิจารณา ดังนี้ 1. การรวมหนี้ (Debt Consolidation) เหมาะสำหรับผู้ที่ผ่อนชำระสินเชื่อบ้านและสินเชื่อรายย่อยพร้อมกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล เป็นต้น การรวมหนี้โดยใช้บ้านเป็นหลักประกันจะช่วยลดภาระดอกเบี้ยและค่างวดลงได้ 2. การขอรีไฟแนนซ์ (Refinance) กับผู้ให้กู้ยืมที่ให้อัตราดอกเบี้ยถูกลง เหมาะกับผู้มีภาระสินเชื่อที่อยู่อาศัยมาระยะหนึ่งแล้ว และ 3. สำหรับผู้ขอกู้ใหม่อาจตัดสินใจเลือกสัญญากู้บ้านที่ให้ระยะเวลากู้นาน และเสนออัตราดอกเบี้ยคงที่ (Fixed Rate) ระยะหนึ่งก่อนจะปรับขึ้นอัตราดอกเบี้ยตามที่กำหนด (Floating Rate) ในอนาคต หรือ สินเชื่อ Hybrid ทั้งนี้ สำหรับกลุ่มที่พิจารณาแล้วเห็นว่า อาจจะรับมือกับภาระดอกเบี้ยและภาระรายจ่ายที่สูงขึ้นไม่ไหว อาจเข้าขอรับคำปรึกษาและขอความช่วยเหลือกับธนาคาร ซึ่งจะมีเครื่องมือและแนวทางเตรียมไว้สำหรับให้ความช่วยเหลือแก่ลูกค้าอยู่แล้ว เพื่อให้ทุกคนผ่านช่วงเวลาที่ยากลำบากไปได้ด้วยกัน