Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

"เมื่อกล่าวถึง Disruptive Technologies ซึ่งนานๆทีจะเกิดสักครั้ง แต่นั่นหมายถึงเทคโนโลยีที่จะมาสร้างความเปลี่ยนแปลง เช่น พฤติกรรมผู้บริโภค (Consumer behavior) หรือ Lifestyle ของผู้คนครั้งสำคัญ เหมือนเช่นดั่งในปี 1975 ที่ คอมพิวเตอร์ส่วนบุคคล(Personal computer) เป็น Disruptive platform เป็น infrastructure ที่เปิดโอกาสให้คนอย่าง บิล เกตต์ สร้างแอพพลิเคชั่นมาเปลี่ยนแปลงโลกจนทุกวันนี้ที่ไม่มีใครไม่ใช้ Personal computer และอีกครั้งในเวลาต่อมาคือในปี 1990 ที่เทคโนโลยี อินเทอร์เนต TCP/IP ก็เป็น Infrastructure รอบใหม่ที่เปิดโอกาสให้คนอย่าง มาร์ก ซัคเกอร์เบริก สร้างแอพพริเคชั่น facebook หรือ แลร์รี่ เพจ สร้าง Google ขึ้นมาและสามารถสร้างความเปลี่ยนแปลงให้กับโลกดังเช่นที่เห็นกันในทุกวันนี้"

สำหรับรอบนี้ถือเป็นความโชคดีของคนในยุคนี้ที่จะมีโอกาสได้ใช้ Blockchain ซึ่งจะเป็น Disruptive Technology เป็น Infrastructure ของ Generation โดยที่ผ่านมามี Bitcoin ที่พวกเราแทบทุกคนรู้จักกันดีทั่วโลก เป็นแอพพริเคชั่นตัวแรกซึ่งถูกปล่อยออกมาในปี 2009 แต่ในเวลาไม่ถึง 9 ปี ธนาคารทั่วโลกต้องขยับตัวกันอย่างมหาศาล หรือกระทั่งวงการระดมทุนที่เรียกว่า ICO จะเห็นได้ว่าในปี 2017 มูลค่าการลงทุนผ่าน ICO ปีเดียวมากกว่า VC ทั่วโลกรวมกัน

"หมายความว่า Blockchain คือ Disruptive platform ตัวต่อไปที่ทุกวงการจะต้องหันมาใช้ เหมือนกับที่เคยต้องหันมาใช้ Personal computer และ Internet TCP/IP ในทำนองเดียวกัน" นั่นคือ Talk บทเปิดของ จิรายุส ทรัพย์ศรีโสภา บนเวที Thailand MBA Forum 2018

Blockchain Technology

เปลี่ยนผ่าน Internet of information → Internet of Value

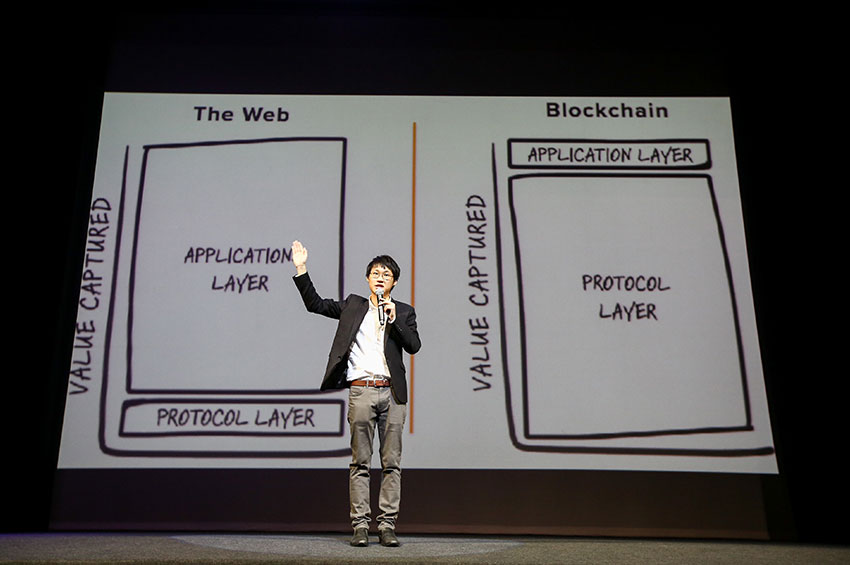

"ท๊อป จิรายุส ทรัพย์ศรีโสภา" Group CEO Blockchain Capital, Group Holdings Co.,Ltd. ได้บรรยายถึงหัวใจสำคัญของ บล็อกเชน เทคโนโลยี ซึ่งเป็น layer ที่สองของอินเตอร์เน็ท ที่มีพัฒนาการเหนือไปกว่ายุคแรกที่เป็น TCP/IP ที่เป็น Internet of Information ซึ่งส่งผ่านได้เพียงข้อมูล แต่สำหรับ บล็อกเชน เป็นอินเตอร์เน็ทที่มีความสามารถเหนือไปกว่า เพราะสามารถที่จะส่งผ่านสิ่งที่เรียกว่า "มูลค่า" (Value) ออกไปได้ด้วย โดยไม่ต้องผ่านเทคโนโลยีของตัวกลางดั่งเช่นในอดีตอีกต่อไป และแปลว่าในอนาคตอันใกล้ เหล่ากลไกตัวกลางในวงการแลกเปลี่ยนต่างๆ จะต้องปรับตัวครั้งยิ่งใหญ่

"ท๊อป จิรายุส" ยกกรณีตัวอย่างของวงการแลกเปลี่ยนมูลค่า อย่างเช่น การโอนเงินที่เคยมีธนาคารเป็นตัวกลาง การซื้อขายหุ้นที่เคยต้องผ่านโบรคเกอร์ หรือกระทั่งการซื้อขายที่ดินที่เคยต้องผ่านตัวแทนหรือนายหน้า ธุรกรรมต่างๆ ที่เคยต้องอาศัยเทคโนโลยีหรือกลไกของตัวกลางในการดำเนินการ ต่อไปเราสามารถแลกเปลี่ยนมูลค่ากันได้โดยตรง เพราะบล็อกเชนมีความพร้อมและอนุญาตให้เราสามารถ digitized มูลค่ากันได้แล้ว เรียกว่า Decentralized Vs. Centralized system

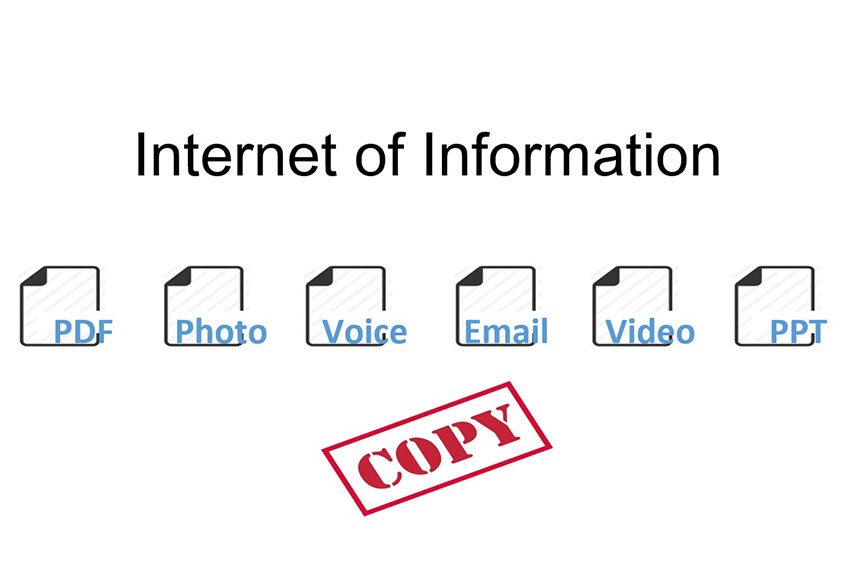

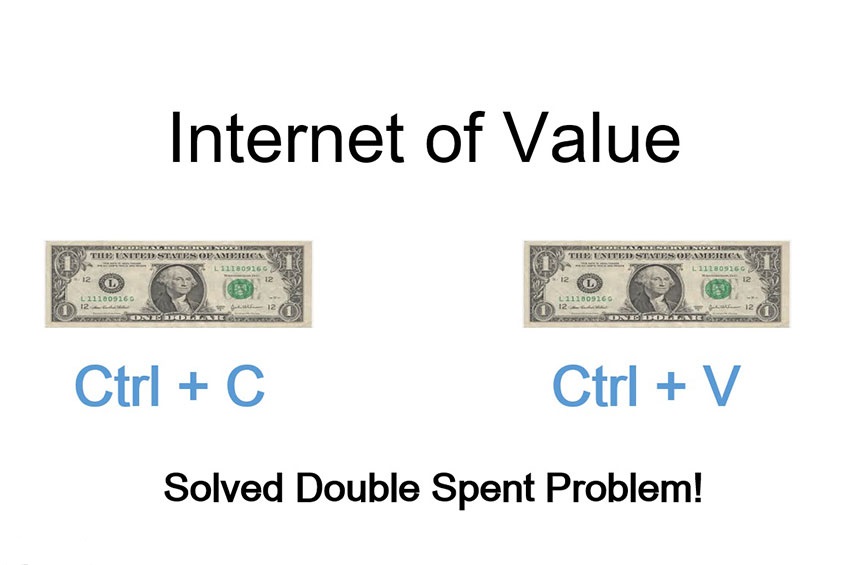

ในอดีตเราใช้อินเตอร์เนท TCP/IP ส่งออกส่งที่เป็นข้อมูลหรือรูปภาพ คือการส่งสิ่งที่เป็นสำเนาออกไป มากมายเพียงใดก็ทำได้ แต่ต้นฉบับก็ยังคงเหลืออยู่ ดังนั้นจึงส่งสิ่งที่เป็นมูลค่า ออกไปไม่ได้จริง ไม่เช่นนั้นเราก็ย่อมจะสามารถส่งออกสิ่งที่มูลค่า เช่นธนบัตรใบละ 1,000 บาทออกไปให้ใครต่อใครก็ได้ มากเท่าไหร่ก็ได้ เพราะส่งกี่ครั้ง ต้นฉบับก็ยังคงเหลืออยู่ และนั่นคือข้อจำกัดหรือที่เรียกว่า Double spent problem

แต่สำหรับ บล็อกเชน ได้รับการพัฒนาภายใต้การรวบรวมปัญหาและงานวิจัยโดยนักพัฒนาผู้มีนามว่า ซาโตชิ นากาโมโตะ ผู้คิดและพัฒนาบิทคอย โดยเขาได้แก้ปัญหาในสิ่งที่เรียกว่า Solve Double Spent Problem ทำให้บล็อคเชน สามารถเก็บมูลค่า และสามารถส่งออก "มูลค่า" ได้โดยตรงระหว่างผู้ส่งและผู้รับ และนั่นคือเป็นวิวัฒนาการของสิ่งที่ว่า Internet of value

4 Development ของ Blockchain

"จิรายุส" บอกกล่าวเล่าถึงพัฒนาการในวงการบล็อกเชนว่า สามารถแบ่งออกได้เป็นขั้นเป็นตอนอยู่ 4 ระยะ ใน stage แรกของบล็อกเชน คือ Internet of Money เช่น bitcoin ที่ออกมาได้ 8-9 ปี ทุกวันนี้ digital currency ทั่วโลกมีมากกว่า 1,700 ตัว โดยกลุ่มแรกของคริปโตนั้น มุ่งเป้าไปสู่การเป็น internet of money เพื่อที่จะทำให้เราสามารถ digitized เงินแล้วโอนหากันแบบ peer to peer โดยไม่ต้องอาศัยตัวกลางอีกต่อไป

เพราะในระบบที่ใช้กันมาจนทุกวันนี้ การโอนเงิน ซึ่งหมายถึงการโอนเงินจากธนาคารต้นทางไปยังธนาคารผู้รับ จะมีสิ่งที่เรียกว่า international clearing house เปรียบเสมือนทางด่วนที่เราต้องจ่ายค่าผ่านทางเพื่อจะไปยังจุดที่หมาย ยิ่งหลายด่านก็หมายถึงค่าผ่านทางที่ต้องเพิ่มขึ้นและต้องจ่ายไปเรื่อยๆ จนกว่าจะถึงปลายทาง และนั่นคือที่มาของค่าธรรมเนียมการโอนเงิน 5-10 % ในการโอนเงินไปต่างประเทศ แต่พอมี digital money อย่าง bitcoin,light coin, state cash หรือ Ripple เหล่านี้คือ Digital money ที่ล้วนมีเป้าหมายที่ต้องการจะเอาออกในสิ่งที่เรียกว่า international clearing house หรือกลไกตัวกลางออกไปเพื่อให้เราสามารถโอนเงินกันได้อย่างเร็วขึ้น-ประหยัดขึ้น และมีประสิทธิภาพมากขึ้น

Internet of Assets = Value Registry

stageที่สองของบล็อกเชน เป็นความสามารถในการ digitized ทุกอย่างที่มีมูลค่า ซึ่งไม่ได้หมายความว่า คือ เพียงเงิน(money)อย่างเดียว แต่สินทรัพย์ที่มีมูลค่าอื่นอาทิเช่น ที่ดิน, เพชร, พลอย, ภาพเขียนหรืออื่นๆ อีกมากมาย ก็สามารถนำมา digitized อยู่ในบล็อกเชนได้เช่นกัน

Internet of Entities = Value Ecosystem

สำหรับstageที่ 3 บล็อคเชนจะถูกนำมาใช้ในการปลดล็อค ทำให้ก่อเกิดโมเดลธุรกิจ และการจัดการใหม่ๆ เป็น decentralized autonomous ตัวอย่างที่เห็นได้ชัดเจนคือ Ethereum หนึ่งในบล็อกเชนที่เป็น Generalized platform ที่ถูกใช้ในการสร้างเหรียญและมี Smart contract ที่เปิดโอกาสให้คนสามารถสร้างบล็อคเชนและโทเคน(Token) ขึ้นมาอย่างง่ายดาย กลายเป็นเครื่องมือในการออกTokenเพื่อระดมทุนในรูปแบบที่เรียกว่า ICO ( Initial Coin Offering) ซึ่งปรากฏว่าจากคริปโตที่เคยมีเพียงไม่กี่ตัวในอดีต เพียงปีเศษๆ ที่ผ่านมามีคริปโตเกิดขึ้นกว่า 1,700 ตัวทั่วโลก โดยกว่า 90% ของเหรียญเหล่านั้นถูกสร้างบน Ethereum

Interoperable Ledgers = Value web

เป็นพัฒนาขั้นที่ 4 ที่ปัจจุบันกำลังเร่งพัฒนาเพื่อให้โทเคนที่มีอยู่ทั่วโลกจำนวนมากมาย และจะเพิ่มจำนวนขึ้นอีกมาก แต่มีสิ่งที่เป็นปัญหาติดอยู่ ณ ขณะนี้คือ โทเคนในแต่ละแพลตฟอร์ม ยังคุยกันคนละภาษา ซึ่งหากจะมีการแลกเปลี่ยนมูลค่าซื้อขาย-แลกเปลี่ยน ก็จะต้องเอาเหรียญเหล่านั้นโอนไปยังที่ที่เรียกว่า Centralized exchange crypto แล้วก็ซื้อขายเพื่อแลกเปลี่ยนกันเหมือนซื้อขายหุ้น เหตุเช่นนี้เพราะคริปโตแต่ละตัวยังไม่สามารถคุยกันได้โดยตรง ( เหมือนอินเตอร์เนทในยุคแรกๆ)

ในขณะนี้นักพัฒนากลุ่มใหม่ๆ เช่น Kyber, Ox, Airswap หรือ OmiseGo กำลังเร่งพัฒนาเพื่อสร้างการเชื่อมโยงระหว่างโทเคนตัวต่างๆ ให้สามารถคุยกันหรือแลกเปลี่ยนมูลค่ากันได้โดยตรง

สามารถรับชมคลิปวิดีโอ หัวข้อ "Blockchain for Management" โดย จิรายุส ทรัพย์ศรีโสภา จากงาน Thailand MBA Forum 2018 ได้ที่นี่

ท่ามกลางการการเปลี่ยนแปลงทางด้านดิจิทัล (Digital Disruption) ที่โลกต้องเผชิญกับภาวะการเปลี่ยนผ่าน (Digital transformation) และการเข้ามาของบล็อกเชน และสกุลเงินดิจิทัลหรือคริปโตเคอเรนซี่ (Cryptocurrency) นั้น จิรายุส ทรัพย์ศรีโสภา กรุ๊ป ซีอีโอ บล็อกเชนแคปิตัล และอดีตผู้ก่อตั้ง Coins.co.th เผยความคิดเห็นในแง่มุมต่างๆ

บ.เจ เวนเจอร์ส (JVC) ผู้พัฒนาซอฟต์แวร์ และแอปพลิเคชันทางด้านฟินเทค และลงทุนในธุรกิจสตาร์ตอัพ ซึ่งเป็นบริษัทย่อยของ บมจ.เจมาร์ท (JMART) เปิดเกมรุกธุรกิจใหม่ในโลกของฟินเทค เตรียมเปิดตัว JFin DDLP ระบบสินเชื่อแบบดิจิทัลที่ไม่มีตัวกลาง อีกทั้งเตรียมนำมาต่อยอดผลิตภัณฑ์อื่นๆ ประเดิมใช้งานในกลุ่มเจมาร์ทภายในปี 2562 นี้

สำหรับก้าวรุกครั้งนี้ เป็นความต่อเนื่อง จากที่ บมจ.เจมาร์ท (JMART) ประกาศความสำเร็จของบ.เจ เวนเจอร์ส โดยได้เปิดระดมทุน ICO (Initial Coin Offering) เมื่อเดือนกุมภาพันธ์ที่

ผ่านมา และการระดมทุนครั้งนี้สร้างปรากฏการณ์ จากการเปิด Pre-Sale JFin Coin ที่ราคา 6.60 บาทต่อโทเคน และจำนวน 100 ล้านโทเคนนั้น สามารถขายหมดเกลี้ยงภายใน 55 ชั่วโมง

ธนวัฒน์ เลิศวัฒนารักษ์ ประธานเจ้าหน้าที่บริหาร บริษัท เจ เวนเจอร์ส จำกัด หรือ JVC เผยถึงการพัฒนาระบบสินเชื่อแบบ DDLP คือ ระบบการกู้ยืมเงินแบบดิจิทัลบนเทคโนโลยีบล็อกเชนที่มีความปลอดภัยสูง รองรับกระบวนการแบบครบวงจร ตั้งแต่การระบุตัวตน (KYC) กระเป๋าเงินอิเล็กทรอนิกส์ การประเมินเครดิต การอนุมัติสินเชื่อ และการติดตามหนี้สิน เพื่อสนับสนุนและพัฒนาการบริการด้านสินเชื่อได้อย่างมีประสิทธิภาพ

รวมถึงรองรับระบบ P2P Lending ระบบตลาดสินเชื่อออนไลน์ที่เชื่อมต่อให้ผู้กู้ที่มีศักยภาพสามารถกู้เงินได้โดยตรง ไม่ต้องผ่านธนาคารหรือสถาบันการเงิน ดังนั้นระบบ DDLP จะเป็นหนึ่งในระบบสำคัญที่เพิ่มศักยภาพการแข่งขันของกลุ่มบริษัทเจมาร์ทในอนาคตอันใกล้นี้ ตั้งเป้าระบบจะแล้วเสร็จพร้อมเริ่มใช้งานในปี 2562

สำหรับจุดแข็งของ JFin DDLP คือ เป็นระบบที่พัฒนาขึ้นจากการนำเทคโนโลยีบล็อกเชนมาใช้ ทำให้สามารถสร้างระบบการเงินที่ยั่งยืน ขยายตลาด และเข้าถึงประชากรได้อีกจำนวนมาก โดยเฉพาะกลุ่มที่ไม่สามารถเข้าถึงระบบธนาคารหรือการให้บริการทางการเงิน โดยบริษัทฯ มุ่งเน้นการจับกลุ่มลูกค้าที่มีเครดิตดี วิเคราะห์จากฐานข้อมูลลูกค้าของกลุ่มเจมาร์ทที่มีรวมกันมากกว่า 3 ล้านราย

โดยเฉพาะบริษัทในเครือ ได้แก่ บมจ.เจเอ็มที เน็ทเวอร์ค เซอร์วิสเซ็ส (JMT) ผู้นำในธุรกิจบริหารหนี้ด้อยคุณภาพ และรับจ้างติดตามหนี้สิน เป็นกุญแจสำคัญที่ทำให้เรามีฐานข้อมูลและสามารถรับความเสี่ยงได้มากขึ้น

รวมถึงการเสริมทัพด้วยการจับมือพันธมิตรและกลุ่ม

ผู้ประกอบการสตาร์ตอัพ เพื่อสนับสนุนข้อมูลให้แก่บริษัทฯ ให้มี Big Data ที่สามารถสร้าง Credit scoring หรือการประเมินการขอสินเชื่อบุคคลโดยอัตโนมัติผ่านเทคนิคการให้คะแนนเครดิตผ่านข้อมูลต่างๆ ที่ระบุไว้ เพื่อให้สามารถคัดเลือกลูกค้าที่มีเครดิตดีได้อย่างแม่นยำมากขึ้น นับเป็นจุดเริ่มต้นของการนำเทคโนโลยีมาปรับใช้ในโลกการเงินอย่างสมบูรณ์แบบ ส่งผลดีต่อ JVC ในฐานะผู้นำในธุรกิจพัฒนาซอฟต์แวร์ และแอปพลิเคชันทางด้านฟินเทคให้ได้รับการตอบรับมากขึ้นในอนาคต

TMB ถือเป็นหนึ่งในธนาคารชั้นนำที่มีภาพลักษณ์ของการเป็นธนาคารที่มีความทันสมัย ก้าวล้ำนำหน้าด้วยการนำเสนอบริการทางการเงินที่มีนวัตกรรมและเทคโนโลยีโดดเด่น เพื่อมุ่งสร้างประสบการณ์ที่ดีให้กับลูกค้าเสมอมา และในยุคที่ธนาคารมีการแข่งขันกันสูงมาก แต่ขณะเดียวกันอุตสาหกรรมนี้ก็กำลังเผชิญวิกฤตศรัทธาและการเข้ามาของ Fintech เพื่อข้ามผ่านความท้าทายดังกล่าว TMB ก็ไม่ได้นิ่งนอนใจ หากแต่ปรับตัวได้อย่างรวดเร็ว และนำเสนอบริการที่สามารถตอบสนองต่อความต้องการของลูกค้าได้อย่างตรงใจมากขึ้น

พีรพงศ์ นิธิไกรวุฒิ หัวหน้าเจ้าหน้าที่บริหาร บริหารความสัมพันธ์ลูกค้าธุรกิจ หนึ่งในคณะผู้บริหารระดับสูง ร่วมงานกับ TMB มานานกว่า 7 ปี ให้รายละเอียดถึงทิศทางและกลยุทธ์ต่างๆ ที่น่าสนใจของ TMB ในการครองใจผู้บริโภคยุคดิจิทัลว่า “การเสนอผลิตภัณฑ์ที่ตอบโจทย์ลูกค้า ไม่ใช่เรื่องใหม่สำหรับ TMB ซึ่งเป็นธนาคารที่ให้ความสำคัญกับเรื่อง Customer Centric มานานแล้ว กระนั้น TMB ยังคงต้องทำให้เด่นชัดและเป็นมาตรฐานมากขึ้น แม้ในทางปฏิบัติจะเป็นเรื่องยากก็ตาม แต่เป็นหนึ่งในแนวทางสร้างความแตกต่างของ TMB ด้วย เราทำโปรแกรม Turning Banker เพื่อดึงคนที่มีความสามารถและประสบการณ์ในอุตสาหกรรมสำคัญมาร่วมงานกับเรา เช่น รถยนต์ อาหาร ฯลฯ เพราะเขามีความเข้าใจในตัวอุตสาหกรรมนั้นๆ ดีมาก โดยเราจะติดอาวุธเรื่องความรู้ทางการเงินให้เขา ทำให้เราสามารถนำเสนอผลิตภัณฑ์ที่โดนใจลูกค้ามากขึ้น โดยเฉพาะสำหรับลูกค้ารายใหญ่หรือลูกค้าธุรกิจ”

“เรามอง Customer Experience เป็นสิ่งสำคัญ ทำอย่างไรให้ลูกค้าได้รับประสบการณ์ที่ดีขึ้นเมื่อใช้บริการของธนาคาร ทำอย่างไรที่เราจะไม่ต้องใช้คำศัพท์ที่ลูกค้าไม่เคยรู้เลยว่าหมายถึงอะไร รวมถึงขั้นตอนต่างๆ ที่ยุ่งยาก เพราะโดยปกติแล้วธนาคารเป็นองค์กรที่มีโครงสร้างซับซ้อน จนสะท้อนออกมาทางด้านนโยบายและกระบวนการต่างๆ ทำให้สิ่งที่ตามมาคือลูกค้าได้รับประสบการณ์ที่ไม่ดี ซึ่งเป็นเรื่องละเอียดอ่อนมาก เช่น ทุกวันนี้เราสามารถอนุมัติสินเชื่อบ้านและดำเนินการเสร็จสิ้นทั้งหมดภายในระยะเวลา 5 วัน ส่วนวิธีเข้าหาเอสเอ็มอีก็เหมือนกัน เพราะนักธุรกิจเต็มไปด้วยไอเดียอยู่แล้ว สิ่งที่เราต้องทำ คือ เราทำอย่างไรก็ได้ที่จะสนับสนุนให้ลูกค้าเติบโตได้ดีและมั่นคงมากขึ้น ด้วยการตอบสนองลูกค้าได้ดี ได้เร็วกว่าคนอื่น และตอบสนองต่อปัจจัยทางธุรกิจต่างๆ ได้อย่างทันท่วงที เพื่อเป็นตัวเลือกแรกของลูกค้าให้ได้”

"เรามอง Customer Experience เป็นสิ่งสำคัญ ทำอย่างไรให้ลูกค้าได้รับประสบการณ์ที่ดีขึ้น เมื่อมาที่ธนาคาร"

พีรพงศ์ นิธิไกรวุฒิ หัวหน้าเจ้าหน้าที่บริหาร บริหารความสัมพันธ์ลูกค้าธุรกิจ ธนาคาร TMB

สำหรับแนวทางที่ TMB นำมาใช้ก็คือ Need Based Bank หรือการพยายามเข้าใจลูกค้าก่อนที่จะนำเสนอผลิตภัณฑ์ อันจะเป็นการตอบโจทย์ลูกค้าได้อย่างแท้จริง เริ่มต้นจากกระบวนการที่ทำให้พนักงานตระหนักและเข้าใจในแนวทางนี้ก่อน โดย ซีอีโอและผู้บริหารระดับสูง ได้มีการเดินสายพบปะพูดคุยเพื่อให้พนักงานในองค์กรทุกแผนกเข้าใจถึงความจำเป็นที่ต้องเปลี่ยนแปลง เพื่อบรรลุเป้าหมายที่ TMB ต้องการเท่านั้นยังไม่พอ TMB ยังออกแบบขั้นตอนในการนำเสนอบริการทางการเงินที่เรียบง่าย ไม่ยุ่งยาก แบบ Simple and Easy เพื่อให้สอดรับกับพฤติกรรมผู้บริโภคในปัจจุบันที่เปลี่ยนแปลงไปมาก ผู้บริโภคมีความอดทนน้อยลง มองหาความสะดวกสบายมากขึ้น

ในส่วนของการบริการลูกค้าธุรกิจ TMB ก็นำเสนอเทคโนโลยีที่ช่วยให้การทำธุรกิจของลูกค้าง่ายขึ้นกว่าเดิมมาก เช่น SME One Bank ไม่เพียงแต่ลดค่าใช้จ่าย แต่ยังลดความยุ่งยากของระบบการโอนเงินที่หลากหลายและแตกต่างในเรื่องเวลา จำนวนเงิน ค่าธรรมเนียม ที่ระบบธนาคารสร้างขึ้น รวมถึง Mobile Banking ที่ TMB เป็นธนาคารที่มี Mobile Banking Platform สำหรับเอสเอ็มอี “น่ายินดีมากที่ปัจจุบันในหลายๆ ผลสำรวจ เราก็จะติดอันดับ 1 ใน 3 หรือ Top of mind ของ Mobile Bankingที่ลูกค้าชื่นชอบและนำเสนอ Digital Solution ได้อย่างครบครัน”

ความท้าทายของ TMB เมื่อมีของดีอยู่ในมือ คือต้องทำอย่างไรที่จะสื่อสาร ส่งมอบบริการดีๆ ให้ลูกค้าได้อย่างทั่วถึงและมีประสิทธิภาพมากขึ้น “ในลูกค้าขนาดเล็ก การทำ Marketing ผ่านสื่อต่างๆ เป็นช่องทางหลัก แต่ในกลุ่มลูกค้าขนาดใหญ่ขึ้นมา การเข้าถึงกลุ่มเป้าหมายยังต้องอาศัยทีมงานที่มีประสิทธิภาพและมีความรู้ความเข้าใจในอุตสาหกรรมนั้นๆ อย่างถ่องแท้ ดังนั้นการเสริมสร้างทีมที่แข็งแกร่งจึงจำเป็นมากๆ สิ่งที่เราพยายามจะสร้างความยั่งยืนในเรื่องนี้คือเราต้องสร้างคนของเราเอง และเราเริ่มทำเรื่องนี้มานาน ทำอย่างจริงจัง และต่อเนื่อง เรามีโปรแกรมอยู่หลายโปรแกรม หนึ่งในนั้นคือ Management Trainee ขอให้เขามี Passion ที่อยากจะเรียนรู้ อยากที่จะเปลี่ยนแปลงอุตสาหกรรมการเงิน เราคิดว่าเราก็เปิดใจกว้างที่จะรับเขาเข้ามาฝึก”

สุดท้ายพีรพงศ์บอกว่า จากการที่ TMB มีโครงสร้างองค์กรแบบ Flat Organization ทำให้พนักงานทุกคนได้แสดงศักยภาพของตัวเองได้อย่างเต็มที่ และมีโอการสได้เข้าถึงผู้บริหารระดับสูง TMB จึงเป็นองค์กรใหญ่ที่เหมาะกับคนเก่งที่ต้องการเวที นอกจากนี้ด้วยวัฒนธรรมแบบ Performance Driven Organization ยังทำให้ TMB เป็นองค์กรที่สร้างความแตกต่างอย่างเด่นชัด และมีรางวัลแห่งความสำเร็จที่ชัดเจน ทำให้พนักงานรู้สึกมีกำลังใจอยากจะทำผลงานให้ดีขึ้นอย่างต่อเนื่อง ฟันเฟืองที่มีประสิทธิภาพ เต็มไปด้วยความกระตือรือร้น และกระหายในความสำเร็จเหล่านี้ จะช่วยกันขับเคลื่อนให้ TMB เติบโตอย่างยั่งยืน ท่ามกลางความผันผวน การแข่งขัน และการเปลี่ยนแปลงต่างๆ ที่เกิดขึ้น

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จัดงาน FinTech Challenge 2017: FAST FORWARD FOR THE FUTURE เวทีการปล่อยของของเหล่าStartup ณ โรงละครเคแบงก์สยามพิฆเนศ สยามสแควร์วัน ชั้น 7 ในวันพุธที่ 27 กันยายน 2560 เวลา 08.30 – 17.00 น.