Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ทีเอ็มบีธนชาต หรือ ทีทีบี ตอกย้ำความคุ้มค่าของการเป็นลูกค้าที่รับเงินเดือนผ่านบัญชี ทีทีบี ด้วยข้อเสนอสุดคุ้มโค้งสุดท้ายของปีแบบดีเวอรรร์ ทั้งการซื้อประกันและกองทุน เพื่อใช้ลดหย่อนภาษีประจำปี 2566 กับแคมเปญพิเศษเพิ่มสิทธิประโยชน์ทั้งเครดิตเงินคืนและรับหน่วยลงทุนเมื่อลงทุนตามที่ธนาคารกำหนด

นางสาวนันทพร ตั้งเจริญศิริ รองประธานเจ้าหน้าที่บริหาร หัวหน้าบริหารความสัมพันธ์และประสบการณ์ลูกค้าบุคคล ทีเอ็มบีธนชาต เปิดเผยว่า ธนาคารมีความมุ่งมั่นที่จะดูแลลูกค้าบัญชีเงินเดือน ทีทีบี ให้ได้รับสิทธิประโยชน์และความคุ้มค่ามากที่สุด ทั้งอัตราดอกเบี้ยพิเศษของผลิตภัณฑ์เงินฝากและสินเชื่อ รวมทั้งกิจกรรมการตลาดที่มีตลอดทั้งปี ซึ่งได้รับการตอบรับเป็นอย่างดี โดยในภาพรวมมีผู้เข้าร่วมแคมเปญทั้งหมดในปีนี้เพิ่มขึ้น 24% จากปีก่อน

สำหรับช่วงเวลาสองเดือนสุดท้ายของปี เป็นช่วงของการเก็บตกสิทธิประโยชน์เพื่อใช้ในการลดหย่อนภาษีจากการซื้อประกันชีวิต ประกันสุขภาพ ประกันบำนาญ กองทุนทั้ง SSF และ RMF ซึ่งทีทีบีได้จัดแคมเปญพิเศษขึ้นเพื่อเป็นการเพิ่มสิทธิประโยชน์ที่คุ้มกว่าสำหรับลูกค้าที่รับเงินเดือนผ่านบัญชี ทีทีบี ตอกย้ำความคุ้มค่าที่ได้มากกว่าบัญชีเงินเดือนทั่วไป โดยเมื่อซื้อผลิตภัณฑ์ทางการเงินต่าง ๆ ตั้งแต่วันที่ 1 พฤศจิกายน – 28 ธันวาคม 2566 รับสิทธิประโยชน์เพื่อลดหย่อนภาษี ปี 2566 ดีเวอรรร์

“ทีทีบี เข้าใจความต้องการของลูกค้าที่ต้องการความคุ้มค่าจากการลงทุน และช่วงเวลาโค้งสุดท้ายของปีในการลงทุนเพื่อรับสิทธิลดหย่อนภาษี โดยทีทีบีได้คัดสรรกองทุนที่มีผลประกอบการดีและเหมาะกับความเสี่ยงที่รับได้ หรือประกันที่เหมาะสม เพื่อเพิ่มโอกาสสร้างผลตอบแทน ซึ่งทีทีบีพร้อมส่งเสริมสร้างวินัยการลงทุนอย่างสม่ำเสมอ ด้วยความมุ่งมั่นของธนาคารที่จะทำให้ลูกค้าที่รับเงินเดือนผ่านบัญชี ทีทีบี มีชีวิตทางการเงินที่ดีขึ้นรอบด้าน ผ่านผลิตภัณฑ์และบริการทางการเงินที่ตอบโจทย์ความต้องการได้อย่างแท้จริง และนำเสนอแคมเปญพิเศษเพื่อลูกค้าบัญชีเงินเดือน ทีทีบี อย่างต่อเนื่อง” นางสาวนันทพร สรุป

รายละเอียดและสิทธิประโยชน์สำหรับพนักงานที่รับเงินเดือนผ่านบัญชี ทีทีบี ที่สนใจวางแผนลดหย่อนภาษี สามารถอ่านเพิ่มเติม ได้ที่ ttps://www.ttbbank.com/th/promotion/detail/ba-tax-festival-2023 หรือสอบถามข้อมูลที่ ทีทีบี ทุกสาขาทั่วประเทศ หรือ ttb contact center 1428

fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ชวนเช็กกันอีกรอบก่อนสิ้นปี! สำหรับเหล่ามนุษย์เงินเดือนที่มีรายได้ถึงเกณฑ์ต้องยื่นภาษีเงินได้บุคคลธรรมดา มาสำรวจให้ดี ๆ ว่าปีนี้วางแผนภาษีล่วงหน้ากันครบถ้วนแล้วหรือยัง โดยเริ่มจากการคำนวณจำนวนภาษีที่ต้องเสียและหาตัวช่วยลดหย่อนภาษีรูปแบบต่าง ๆ

ยื่นภาษีเงินได้ผ่านช่องทางไหนได้บ้าง

การยื่นภาษีเงินได้บุคคลธรรมดาในปี 2567 สามารถทำได้หลายวิธี มีทั้งการยื่นภาษีแบบเอกสารกระดาษที่สำนักงานสรรพากรพื้นที่สาขาใกล้บ้าน ภายในวันที่ 31 มีนาคม 2567 หรือจะเลือกยื่นภาษีออนไลน์ผ่านเว็บไซต์ของกรมสรรพากรที่ www.rd.go.th สามารถทำได้ถึงวันที่ 8 เมษายน 2567

อัตราภาษีเงินได้เท่าไหร่ถึงต้องเสียภาษี

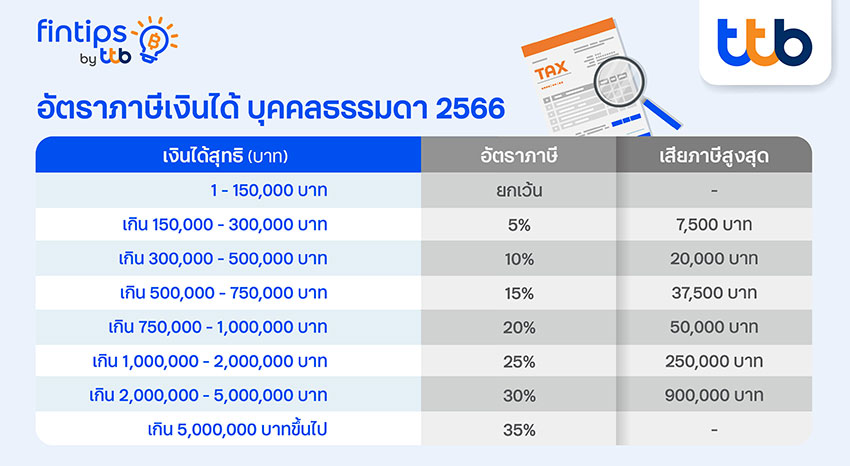

การคำนวณภาษีจะเป็นการคิดคำนวณแบบขั้นบันได ซึ่งจากข้อมูลอัตราภาษีเงินได้บุคคลธรรมดา 2566

ผู้มีเงินได้สุทธิ 0 - 150,000 บาทแรก จะได้รับการยกเว้นภาษี และเงินได้สุทธิเกิน 150,000 บาทขึ้นไป จะเริ่มอยู่ในเกณฑ์ที่ต้องเสียภาษี โดยเริ่มที่ฐาน 5% รายละเอียดเกณฑ์อัตราภาษีสามารถดูได้จากภาพประกอบด้านล่าง

ภาษีเงินได้เกิน มีอะไรที่สามารถนำมาช่วยลดหย่อนได้บ้าง

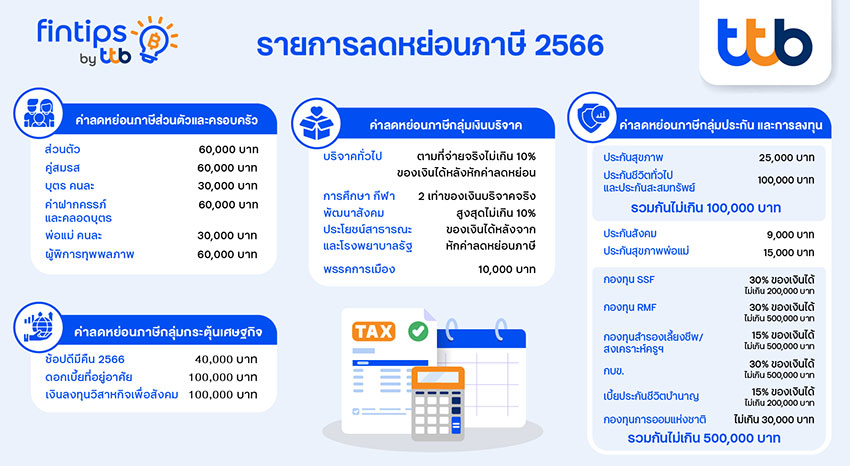

"ค่าลดหย่อน" คือ สิทธิประโยชน์ทางภาษีที่ถูกกำหนดตามกฎหมาย กำหนดไว้ให้สามารถนำไปหักออกจากเงินได้หลังจากที่หักค่าใช้จ่ายแล้ว จะช่วยทำให้เราเสียภาษีน้อยลงหรืออาจจะไม่ต้องเสียภาษีเลยก็สามารถทำได้เช่นกัน โดยในแต่ละปีอาจมีรายการลดหย่อนภาษีต่างกันออกไปเล็กน้อย เนื่องจากนโยบายของรัฐในช่วงนั้น ๆ โดยสำหรับปี 2566 มีรายการลดหย่อนภาษีแบ่งออกเป็น 4 กลุ่มหลัก ได้แก่

ค่าลดหย่อนภาษีส่วนตัวและครอบครัว

ค่าลดหย่อนภาษีกลุ่มประกันและการลงทุน (ลำดับ)

ทั้งนี้ กองทุน RMF, กองทุน SSF, กบข., กองทุนสำรองเลี้ยงชีพ, กองทุนสงเคราะห์ครูเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ เมื่อรวมกันทั้งหมด ต้องไม่เกิน 500,000 บาท

ค่าลดหย่อนภาษีกลุ่มกระตุ้นเศรษฐกิจ

ค่าลดหย่อนภาษีกลุ่มเงินบริจาค

สำหรับใครที่มองหาวิธีเปลี่ยนเรื่องภาษีให้เป็นเรื่องที่ง่ายขึ้น ทีทีบีขอแนะนำ “My Tax” ฟีเจอร์ใหม่ บนแอป ttb touch ผู้ช่วยจัดการภาษีแบบครบวงจร ที่มาพร้อมฟีเจอร์ครบครันด้านภาษี ช่วยให้คุณวางแผนการเงินเพื่อประหยัดภาษีได้ล่วงหน้า…สะดวก ใช้งานก็ง่าย แถมไม่ต้องยุ่งยากกับเอกสารอีกด้วย

คลิก https://ttbbank.com/mytax เพื่อลองใช้งาน My Tax ผ่านแอป ttb touch

วางแผนลดหย่อนภาษีสามารถจัดการได้แต่เนิ่น ๆ

อ่านบทความฉบับเต็ม คลิกเลย! https://www.ttbbank.com/th/fintips-tax66-pr

หรือติดตามเคล็ดลับการเงินอื่น ๆ จาก fintips by ttb ได้ที่เว็บไซต์ทีทีบี เลือก “เคล็ดลับการเงิน”

คลิก https://www.ttbbank.com/th/fintips-097

ทีเอ็มบีธนชาต หรือ ทีทีบี มอบสิทธิพิเศษสำหรับผู้ถือบัตรเครดิต ttb จัดรายการส่งเสริมการขาย ยิ่งผ่อนยิ่งคุ้ม เอาใจคนชอบผ่อน 0% เมื่อซื้อสินค้า หรือบริการที่ร่วมรายการด้วยบัตรเครดิต ttb ทุกประเภท และบัตรกดเงินสด ttb ณ ร้านค้าชั้นนำทั่วประเทศที่ร่วมรายการ ทั้งการซื้อที่หน้าร้านค้าและการซื้อผ่านช่องทางออนไลน์ โดยมียอดใช้จ่ายขั้นต่ำ 5,000 บาทขึ้นไปต่อเซลล์สลิป และมียอดแบ่งชำระ 0% Pay Plan สะสมตลอดรายการตั้งแต่ 50,000 บาทขึ้นไป รับเครดิตเงินคืน 3% (จำกัดสูงสุด 6,000 บาท / บัญชีบัตรหลัก / ตลอดรายการส่งเสริมการขาย) ระหว่างวันที่ 15 ตุลาคม 2566 – 31 ธันวาคม 2566 ลงทะเบียนทุกหน้าบัตรเพื่อรับสิทธิ์ผ่านแอป ttb touch หรือส่ง SMS พิมพ์ IPP ตามด้วยหมายเลขบัตรเครดิต 12 หลักสุดท้าย ส่งมาที่ 4806026

ทั้งนี้ ร้านค้าชั้นนำที่ร่วมรายการ มี 5 หมวด ได้แก่ หมวดสายการบินและการท่องเที่ยว หมวดศูนย์บริการซ่อมบำรุงรถยนต์และศูนย์บริการรถยนต์ หมวดสถานเสริมความงาม หมวดโรงพยาบาล และหมวดออนไลน์

เพราะการเก็บเงินจริงจัง เป็นเรื่องยากของเด็กจบใหม่ หรือวัยเริ่มทำงาน โดยเฉพาะคนที่อยากสร้างเนื้อสร้างตัวเพื่อสร้างรากฐานที่มั่นคงตั้งแต่เนิ่น ๆ ด้วยเงินเดือนที่อยู่ในระดับ Entry Level หรือเพิ่งเริ่มต้น ซึ่งหลายคนนอกจากต้องรับมือกับค่าใช้จ่ายส่วนสำคัญ ไม่ว่าจะเป็นค่าเดินทาง ค่าที่อยู่อาศัย หรือค่าอาหารในทุกวันแล้ว อาจต้องชำระคืนทุนการศึกษา หรือต้องช่วยแบ่งเบาภาระทางบ้านอีกด้วย ดังนั้น First Jobbers อาจพบเจอความท้าทายทางการเงินได้หลากหลาย

วันนี้ fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ชวนคุณมารู้จักเคล็ดลับ 5 นิสัยที่ช่วยให้วัยเริ่มทำงานเก็บเงินได้ไวขึ้น เพื่อการเงินที่ดีขึ้น

ไม่ว่าการเริ่มต้นชีวิตมนุษย์ทำงานจะยุ่งเหยิงแค่ไหน แบกอะไรบ้าง แต่เรื่อง “การเงิน”ต้องไม่หลุดโฟกัส เมื่อตั้งใจเก็บเงินอย่างจริงจัง สิ่งสำคัญคือ การคุมงบใช้จ่ายอย่างหนักแน่น ซึ่งการรู้จักตัวเองว่าในแต่ละเดือน ต้องเสียค่าใช้จ่ายไปกับอะไร เท่าไหร่ ทั้งค่าที่อยู่อาศัย ค่าน้ำ ค่าไฟ รวมถึงค่าชอปปิงต่าง ๆ จะเป็นจุดเริ่มต้นของการจัดสรรงบประมาณที่ใช้จ่ายต่อเดือน และการแยกบัญชีเป็นสัดส่วน 2 บัญชี คือ บัญชีเพื่อใช้และเพื่อออม เป็นตัวช่วยที่ดีในการจัดสรรเงิน และช่วยให้ติดตามการใช้เงินได้ง่ายขึ้น โดยจะได้รู้ว่าใช้เงินค่าอะไรไปเท่าไหร่ ตลอดเดือนจะเหลือเงินให้ใช้เท่าไหร่ ใกล้เต็มลิมิตแล้วหรือยัง และทำให้มั่นใจได้ว่าไม่รบกวนเงินที่ตั้งใจเก็บไว้แน่นอน

เมื่อมีอิสระทางการเงินของตัวเองและทำงานเหนื่อย การเปย์ตัวเองด้วยของรางวัลจึงเป็นเรื่องปกติของวัยเริ่มทำงาน แต่หากมีความตั้งใจเก็บเงินให้ไวขึ้น การตั้งเป้าหมายการออมจะช่วยให้มีความแน่วแน่และข้ามผ่านอุปสรรคยั่วยวนใจได้ดีขึ้น ไม่ว่าจะเป็นเป้าหมายระยะสั้น เช่น เดือนนี้จะเก็บเงินให้ได้ 5,000 บาท เพื่อไปเที่ยวต่างประเทศ ซื้อของที่อยากได้มานาน หรือเป้าหมายระยะยาว เช่น เก็บเงินเพื่อดาวน์คอนโด ดาวน์รถ การมีเส้นชัยที่ต้องไปให้ถึง ย่อมทำให้มีกำลังใจในการเก็บเงินโดยไม่ล้มเลิกไปเสียก่อน

เพราะชีวิตมีความไม่แน่นอน อาจเจอเรื่องไม่คาดฝันได้ทุกเวลา เช่น เจ็บป่วยจากอุบัติเหตุหรือโรคภัยไข้เจ็บ มีเรื่องให้จำเป็นต้องจ่ายเงินก้อนใหญ่ หรืองานที่ทำยังไม่มั่นคง อาจมีเหตุให้ต้องเปลี่ยนงาน ออกจากงาน เงินสำรองฉุกเฉินจึงเป็นเบาะรองรับสำคัญ เมื่อถึงวันสะดุดล้มก็ไม่เจ็บช้ำจนเกินไป

หนึ่งทางออกเพื่อรองรับความเสี่ยงเหล่านี้คือ การสำรองเงินบางส่วนไว้ผ่านการเปิดบัญชีเงินฝากที่มีประกันอุบัติเหตุฟรี เช่น เปิดบัญชีเงินฝาก ttb all free ที่ทำธุรกรรมออนไลน์ ได้อย่างสะดวก รวดเร็วผ่าน แอป ttb touch ที่สำคัญยังได้ประกันอุบัติเหตุฟรี เบิกค่ารักษาได้ 3,000 บาท/อุบัติเหตุ ไม่จำกัดจำนวนครั้ง เพียงคงเงินฝากไว้ในบัญชีไม่ต่ำกว่า 5,000 บาท ทุกวันตลอดทั้งเดือน

หากอายุยังน้อยและไม่แน่ใจว่าจะซื้อประกันอะไรดี แค่มีเงินฝากเก็บไว้ในบัญชีเงินฝากออมทรัพย์ ttb all free ก็ได้รับประกันอุบัติเหตุฟรีแบบไม่ต้องสมัครอะไร หรือเสียค่าอื่นใดเพิ่ม เริ่มต้นสร้างวินัยทางการเงิน ด้วยการมียอดเงินฝากคงเหลืออยู่ในบัญชี ttb all free ให้ได้ตามเงื่อนไข เพิ่มความคุ้มครองทางการเงินได้อีกทาง

หลายคนอาจมองว่าการทำบันทึกรายรับรายจ่ายยุ่งยาก เพราะต้องติดตามว่าในแต่ละวันจ่ายเงินค่าอะไรบ้าง ทว่าที่จริงแล้ว นิสัยการใช้จ่ายของคนวัยทำงานในปัจจุบัน มักเลือกโอนเงินผ่านโมบายแบงก์กิ้ง หรือรูดจ่ายผ่านบัตรเดบิต ทำให้การทำบันทึกรายรับรายจ่ายเป็นเรื่องง่ายขึ้น ไม่ต้องคอยย้อนทวนความจำหรือว้าวุ่นกับเงินหล่นหาย เพราะมีหลักฐานทุกครั้งที่โอนเงินออกจากบัญชี ย้อนกลับมาดูก็เห็นทั้งภาพรวมและรายละเอียดทุกรายการ ทำให้ช่วยประเมินตัวเองได้ง่ายขึ้น จัดลำดับความสำคัญของรายจ่ายได้อย่างชัดเจน และเห็นภาพว่ายอดใช้จ่ายไหนควรตัดออกเพื่อให้เก็บเงินได้มากขึ้น

สะดวกมากขึ้นด้วยฟังก์ชัน ‘Smart Search’ จากแอป ttb touch ให้คุณค้นหา และเรียกดูทุกรายการเดินบัญชีได้ง่าย ๆ เป็นตัวช่วยบันทึกและสรุปรายการใช้-จ่าย ให้คุณวางแผน ดูแลการเงินได้ดีขึ้น

การใช้จ่ายเกินตัวของวัยทำงานอาจกลายเป็นภาระหนี้ที่ยากเกินแบกรับ ดังนั้น หากเป้าหมายคือการมีเงินเก็บ สิ่งสำคัญที่ต้องเลี่ยงคือ “หนี้” เพราะการมีหนี้หมายถึงการหยิบยืม ที่จำเป็นต้องจ่ายคืนในภายหลัง ซึ่งหากเป็นหนี้แล้ว การจะสำรองเงินไว้เพื่อการออมอาจเป็นเรื่องยากขึ้น หาเงินได้เท่าไหร่ก็ต้องนำไปจ่ายคืนในส่วนที่หยิบยืมมา

หากทำได้ทั้ง 5 ข้อดังกล่าวข้างต้น ก็จะทำให้วัยเริ่มทำงานมีโอกาสเก็บเงินได้เร็วมากขึ้น และการเปิดบัญชีเงินฝากเพื่อเก็บเงินอย่างจริงจังควบคู่กันไปด้วยนั้น ก็เป็นสิ่งสำคัญที่จะช่วยสร้างรากฐานที่มั่นคงตั้งแต่เนิ่น ๆ พร้อมเปิดโอกาสให้ความเป็นไปได้ใหม่ ๆ ได้มากกว่า