Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

Behavioral Finance หรือ “การเงินเชิงพฤติกรรม” เป็นการเงินที่ตั้งอยู่บนพื้นฐานของพฤติกรรมจริงของผู้คน โดยพฤติกรรมจริงของผู้คน มักถูกโน้มนำได้ด้วยอารมณ์และจิตวิทยา อย่างไรก็ตามในช่วงเวลา 40 ปีที่ผ่านมา ทฤษฎีทางการเงินที่สำคัญ เช่น ทฤษฎีตลาดมีประสิทธิภาพ (Efficient Market Hypothesis) และทฤษฎีการกำหนดราคาสินทรัพย์ (Capital Asset Pricing Model) นั้นกลับตั้งอยู่บนสมมุติฐานที่ว่า ผู้คนจะมีพฤติกรรมแบบสมเหตุสมผล (Rational) ในการตัดสินใจทางการเงินการลงทุนตลอดเวลา และจะไม่มีอคติหรือความเอนเอียงในการตัดสินใจ (Unbiased) จากอิทธิพลของอารมณ์ หรือจิตวิทยา

ผศ.ดร. ณัฐวุฒิ เจนวิทยาโรจน์ CFA คณะบริหารธุรกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

จากคำนิยามของทฤษฎี Efficient Market Hypothesis หลักทรัพย์ทุกชนิดควรมีผลตอบแทนหลังปรับความเสี่ยงแล้ว (Risk-Adjusted Return) ที่เท่ากัน และไม่ควรจะมีคุณลักษณะใดๆ ของหุ้น เช่น ค่าอัตราส่วน P/E (Price-to-Earnings Ratio) ค่าอัตราส่วน P/BV (Price-to-Book Value Ratio) ค่าอัตราส่วนเงินปันผลตอบแทน (Dividend Yield) หรือขนาดของบริษัทที่จะใช้ในการบ่งชี้ว่าหุ้นนั้นๆ มีราคาต่ำหรือสูงเกินมูลค่าพื้นฐาน (Undervalued/Overvalued) จนทำให้ได้ผลตอบแทน สูงหรือต่ำ “ผิดปกติ” (Abnormal Returns)

อย่างไรก็ตาม การศึกษาจำ?นวนมากในช่วงที่ผ่านมากลับให้หลักฐานเชิงประจักษ์จากตลาดหุ้นที่แสดงให้เห็นว่า ตลาดหุ้นนั้นไม่ได้มีประสิทธิภาพและ/หรือนักลงทุนนั้นไม่ได้มีเหตุมีผลเสมอไป โดยการตัดสินใจทางการเงินของนักลงทุนนั้นมักมีอคติและเอนเอียง (Biased) อันเกิดจากอารมณ์และจิตวิทยาอยู่บ่อยๆ การศึกษาจำนวนมากค้นพบ“อโนมาลี (Anomalies)”1 ที่แสดงให้เห็นถึงว่าตลาดหุ้นนั้นไม่ได้มีประสิทธิภาพเช่น ปรากฏการณ์ “Size Effect” ที่ว่าการลงทุนในหุ้น

ขนาดเล็กมักให้ผลตอบแทนที่สูงกว่าการลงทุนในหุ้นขนาดใหญ่ที่มีความเสี่ยง(ที่วัดด้วยค่าเบต้า) ใกล้เคียงกัน2 หรือการค้นพบปรากฏการณ์ “Sell in May and

Go Away” ที่ว่าการลงทุนในช่วงฤดูร้อน (ช่วงพฤษภาคมถึงตุลาคม) ให้ผลตอบแทนที่ต่ำกว่าในช่วงฤดูหนาว (ช่วงพฤศจิกายนถึงเมษายน)3 หรือการค้นพบปรากฏการณ์ “January Effect” ที่ว่าหุ้นมักให้ผลตอบแทนที่ดีมากในช่วงเดือนมกราคมเมื่อเทียบกับเดือนอื่นๆ ของปี ท้ายที่สุด การค้นพบปรากฏการณ์ “Index Effect” ที่ว่าหุ้นที่ถูกปรับเข้าในดัชนีหุ้นที่สำคัญมักจะมีการปรับตัวขึ้นของราคาแบบ “ผิดปกติ” และหุ้นที่ถูกปรับออกจากดัชนีที่สำคัญก็มักจะมีการปรับตัวลงของราคาแบบ “ผิดปกติ” เช่นกัน4,5 โดยจะกล่าวในรายละเอียดต่อไป

ปรากฏการณ์ “Size Effect” มีอยู่ในหลายการศึกษา เช่น งานวิจัยของ Fama and French (1992)6 โดย Fama and French ได้แบ่งหุ้นทุกตัวที่ซื้อขายบน NYSE, AMEX และ NASDAQ ทุกๆปีนับจากปี 1963 ถึงปี 1990 เป็นสิบกลุ่มโดยเรียงลำ?ดับตามมูลค่าตลาดของส่วนทุน (Market Capitalization) จากนั้นวัดผลตอบแทนเฉลี่ยของแต่ละกลุ่มในปีถัดไป และพบว่าผลตอบแทนเฉลี่ยของกลุ่มหุ้นขนาดเล็กสุดมีค่าสูงกว่าผลตอบแทนเฉลี่ยของกลุ่มหุ้นขนาดใหญ่สุดอยู่ถึง 0.74% ต่อเดือน หรือประมาณ 8.9% ต่อปี ซึ่งแน่นอนว่าสิ่งที่พบนี้ถือเป็นอโนมาลีเพราะทฤษฎี CAPM ย่อมไม่สามารถอธิบายส่วนต่างของผลตอบแทนขนาดนี้ได้ โดยถึงแม้ว่าหุ้นกลุ่มขนาดเล็กสุดจะมีค่าเบต้าที่สูงกว่าก็ตาม แต่ผลต่างของค่าเบต้าหรือความเสี่ยงนั้นไม่มากพอที่จะอธิบายความแตกต่างในผลตอบแทนเฉลี่ย

ที่เกิดขึ้นได้

ปรากฏการณ์ “Sell in May and Go Away” มีอยู่ในหลายการศึกษาเช่นกัน โดยการศึกษาปรากฏการณ์นี้ในตลาดหุ้นไทย ได้แก่งานวิจัยของณัฐวุฒิ เจนวิทยาโรจน์ (2560)7 โดยทำการทดสอบความเชื่อที่ว่าตลาดหุ้นในช่วงเดือนพฤษภาคมถึงตุลาคม (ช่วงฤดูร้อน) มักจะให้ผลตอบแทนที่ต่ำกว่าในช่วงเดือนพฤศจิกายนถึงเมษายน (ช่วงฤดูหนาว) โดยทำการทดสอบผลตอบแทนของดัชนีหลักทรัพย์ที่สำคัญของตลาดหลักทรัพย์แห่งประเทศไทย ได้แก่ ดัชนี SET ดัชนี SET50 ดัชนี SET100 และ ดัชนี MAI ในช่วงปี 1975 - 2016 ผลการศึกษาแสดงในกราฟด้านล่างดังนี้ ตลาดหุ้นไทยให้ผลตอบแทนที่ต่ำในช่วงเดือนพฤษภาคมถึงตุลาคมเมื่อเทียบกับช่วงเดือนพฤศจิกายนถึงเมษายน โดยเฉพาะในหุ้นขนาดใหญ่ในดัชนี SET50 กล่าวคือ การลงทุนในดัชนี SET50 ในช่วงเดือนพฤษภาคมถึงตุลาคมให้ผลตอบแทนโดยเฉลี่ยเพียง 0.6% เท่านั้น ในขณะที่ดัชนี SET50 ในช่วงเดือนพฤศจิกายนถึงเมษายนให้ผลตอบแทนโดยเฉลี่ยสูง

ถึง 13.6% ต่อช่วง 6 เดือนนั้น ซึ่งถือเป็นอโนมาลีที่เป็นหลักฐานชิ้นหนึ่งที่ขัดแย้งกับสมมุติฐานความมีประสิทธิภาพของตลาดหุ้นไทย

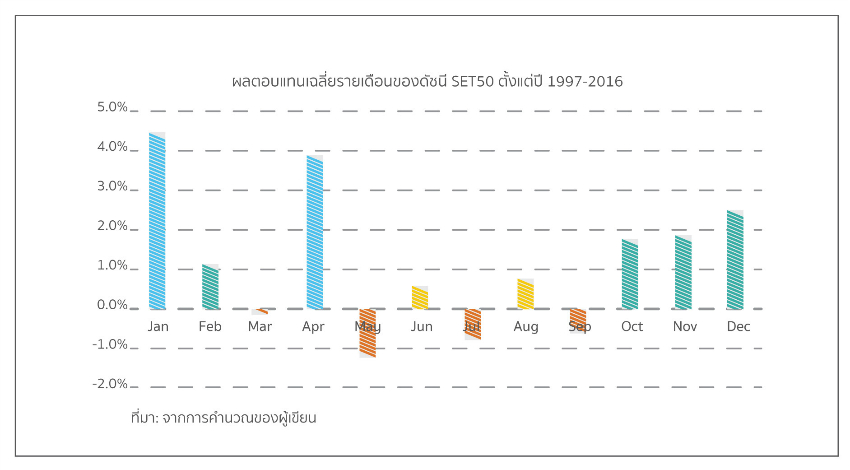

การศึกษาผลตอบแทนรายเดือนของหุ้นทั้งในตลาดสหรัฐอเมริกาและตลาดการเงินหลักอื่นๆทั่วโลก มักจะพบว่าพฤติกรรมของผลตอบแทนในแต่ละเดือนของปีปฏิทินมีค่าแตกต่างกันอย่างมีนัยสำคัญ และมักพบว่าผลตอบแทนของเดือนมกราคมมีค่าสูงกว่า ผลตอบแทนในเดือนอื่นๆ ของปีอย่างมีนัยสำคัญ ปรากฏการณ์แบบนี้เรียกว่า “January Effect” โดยในตลาดหุ้นไทยก็เกิดปรากฏการณ์ “January Effect” เช่นกัน จากการวิเคราะห์ผลตอบแทนดัชนี SET50 แยกเป็นรายเดือนในช่วงปี 1997-2016 ดังแสดงในกราฟด้านล่าง พบว่าดัชนี SET50 ให้ผลตอบแทนโดยเฉลี่ยสูงที่สุดในเดือนมกราคมที่สูงถึง 4.41% ต่อเดือนหรือคิดเป็นประมาณ 52.9% ต่อปีทีเดียว

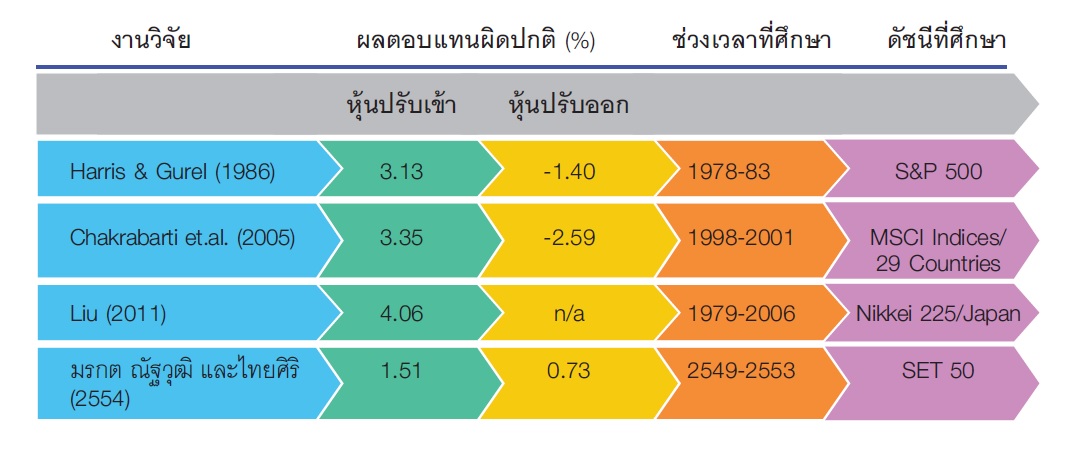

อโนมาลีถัดไป ได้แก่ ปรากฏการณ์ “Index Effect” คือการที่หุ้นใดๆ ถูกปรับเข้าหรือออกจากดัชนีจะส่งผลต่อการเปลี่ยนแปลงของราคาหุ้นนั้นๆ โดยหุ้นที่ถูกปรับเข้าไปใน (ปรับออกจาก) ดัชนีที่สำคัญจะมีราคาที่เพิ่มสูงขึ้น (ลดต่ำลง) ในวันที่ถูกประกาศปรับเข้า (ปรับออก) จากการรวบรวมผลการศึกษาปรากฏการณ์ “Index Effect” ของ Nattawut Jenwittayaroje (2557)8 Index Effects: A Review and Comments, Chulalongkorn Business Review ดังแสดงในตารางด้านล่าง จะพบว่า การที่หุ้นถูกปรับเข้าดัชนีจะส่งผลให้ราคาหุ้นเพิ่มขึ้นอย่างมีนัยสำคัญทางสถิติ ในทางกลับกัน การถูกปรับออกจากดัชนีก็จะทำให้ราคาของหุ้นนั้นลดลงอย่างมีนัยสำคัญทางสถิติ โดยการเปลี่ยนแปลงนี้ขัดกับทฤษฎีตลาดที่มีประสิทธิภาพ เนื่องจากการถูกปรับเข้าหรือออกไม่ได้เปลี่ยนแปลงปัจจัยพื้นฐานของบริษัท เช่น การศึกษาของ Harris and Gurel (1986) พบว่าหุ้นที่ถูกปรับเข้าในดัชนี S&P 500 ในช่วงปี 1978-1983 มีราคาสูงขึ้นโดยเฉลี่ยที่ 3.13% ณ วันที่ประกาศการปรับเข้า และหุ้นที่ถูกปรับออกจากดัชนี S&P 500 ในช่วงเวลาเดียวกันมีราคาต่ำลงโดยเฉลี่ยที่ 1.40% ณ วันที่ประกาศการปรับออก หรือผลการศึกษาของ Chakrabarti et. al. (2005) พบว่า หุ้นที่ถูกปรับเข้าในดัชนี MSCI Indices ในช่วงปี 1998-2001 มีราคาสูง ขึ้นโดยเฉลี่ยที่ 3.35% ณ วันที่ประกาศการปรับเข้า

และหุ้นที่ถูกออกจากดัชนี MSCI Indices ในช่วงเวลา เดียวกันมีราคาต่ำลงโดยเฉลี่ยที่ 2.59% ณ วันที่ประกาศการปรับออก ซึ่งปรากฏการณ์ Index Effects นี้พบได้ทั้งในดัชนีที่สำคัญในตลาดอเมริกา ยุโรป และเอเชีย

ส่วนการศึกษา Index Effect ในไทยนั้นศึกษาโดย มรกต ณัฐวุฒิ และไทยศิริ (2554)9 โดยใช้ข้อมูลของหุ้นที่ถูกปรับเข้าหรือปรับออกจากดัชนี SET50 ระหว่างปี พ.ศ.2549-2553 เป็นระยะเวลา 5 ปี โดยมีการประกาศรายชื่อหุ้นที่เข้าออกดัชนีทั้งหมด 10 ครั้ง และพบว่าหุ้นที่ถูกปรับเข้าดัชนี SET50 มีราคาสูงขึ้นโดยเฉลี่ยที่ 1.51% ณ วันที่ประกาศถูกปรับเข้า อย่างไรก็ตามหุ้นที่ถูกปรับออกจากดัชนี SET50 ในช่วงเวลา เดียวกันกลับมีราคาเพิ่มขึ้น 0.73% แต่ไม่มีนัยสำคัญทางสถิติ แต่ถ้าดูการเปลี่ยนแปลงของราคาของหุ้นที่ถูกปรับออกในช่วง 15 วันก่อนการประกาศถึง 15 วันหลังการประกาศใช้ จะมีการลงของราคาหุ้นที่ถูกปรับออกถึง 6.17% ทีเดียว

นอกจากนี้ ยังมีการศึกษาจำนวนมากเช่นกัน ที่แสดงให้เห็นว่านักลงทุนนั้นมีความเอนเอียง (Biased) อันเกิดจากอารมณ์และจิตวิทยาในการตัดสินใจลงทุน เช่น การศึกษามักพบว่าการลงทุนในกองทุนรวมหุ้นที่มีผลการดำ?เนินงานในอดีตที่ดีนั้นไม่สามารถมีผลการดำเนินงานที่ดีต่อเนื่องไปในอนาคตได้ 10 กล่าวคือปรากฏการณ์ “Hot Hand” นั้นไม่มีอยู่จริงอย่างที่นักลงทุนส่วนใหญ่เชื่อ และการ-ศึกษาเกี่ยวกับพฤติกรรมของนักลงทุนก็มักจะพบว่านักลงทุนมีแนวโน้มที่จะขายหุ้นทำกำไรที่เร็วเกินไปหรือถือหุ้นขาดทุนที่นานเกินไป (Disposition Effect) 11

ตัวอย่างของปรากฏการณ์ “มือขึ้น (Hot Hand)” ในทางการลงทุน คือการศึกษาเรื่องผลการดำ?เนินงานของกองทุนรวม โดยปกตินักลงทุนมักจะใช้ความเชื่อเรื่องปรากฏการณ์ “มือขึ้น (Hot Hand)” เป็นฐานของกลยุทธ์การซื้อกองทุน โดยการเลือกซื้อกองทุนรวมหุ้นที่มีผลการดำเนินงานที่ยอดเยี่ยมในอดีตเช่น 1 ถึง 5 ปีที่ผ่านมา และหวังว่ากองทุนยอดเยี่ยมในช่วงที่ผ่านมาเหล่านี้จะสามารถให้ผลการดำเนินงานที่ยอดเยี่ยมต่อเนื่องไปในอนาคต

การศึกษาปรากฏการณ์ “มือขึ้น (Hot Hand)” โดยกองทุนรวมหุ้นในตลาดไทยคืองานของ ณัฐวุฒิ (2560)12 ที่ศึกษาผลการดำเนินงานของกองทุนรวมตราสารหุ้นที่ดำเนินนโยบายการลงทุนเชิงรุกในตลาดไทยในช่วงปี 1995 - 2014 จำนวน 179 กองทุน และพบหลักฐานที่ไม่สนับสนุนปรากฏการณ์“มือขึ้น (Hot Hand)” เช่นกัน โดย ณัฐวุฒิ (2560) ได้คำนวณค่าร้อยละของการเป็นผู้ชนะหรือผู้แพ้ซ้ำในปีถัดไป และพบว่า ผลการดำเนินงานของกองทุนรวมหุ้นในปีที่ผ่านมานั้นแทบ

ไม่สามารถทำนายผลการดำเนินงานของกองทุนรวมหุ้นนั้นในปีถัดไปได้เลย จึงเป็นการบ่งบอกว่าผลการดำเนินงานของกองทุนรวมหุ้นในตลาดไทยนั้นไม่มีความต่อเนื่องและไม่สนับสนุนความเชื่อเรื่อง “มือขึ้น (Hot Hand)”

นอกจากนี้ การศึกษานี้ยังได้ทำการทดสอบปรากฏการณ์ “มือขึ้น (Hot Hand)” ของผลการดำเนินงานกองทุนรวมหุ้นที่ทำผลงานติด 20 อันดับแรกในช่วง 5 ปีที่ผ่านมา และดูว่า กองทุนรวมหุ้น 20 อันดับแรกนี้มีผลการดำเนินงานในอีก 5 ปีข้างหน้าเป็นอย่างไร และพบว่ากองทุนรวมหุ้นที่ทำผลงานได้ดี 20 กองทุนแรกในช่วง 5 ปีที่ผ่านมา มีเพียงประมาณ 1 ถึง 3 กองทุนเท่านั้นที่ยังติดอยู่ใน 20 อันดับแรกในช่วง 5 ปีต่อมา โดยรวมแล้วกองทุนรวมหุ้นที่เคยทำผลงานได้ดีในช่วง 5 ปีที่ผ่านมา กลับทำผลตอบแทนได้ไม่ดีจนทำให้อันดับตกลงอย่างมากในอีก 5 ปีถัดไป ดังนั้นแม้ว่ากองทุนรวมหุ้นที่สามารถทำผลงานได้ดีในระยะยาวที่ผ่านมา ก็ยังไม่สามารถเป็นเครื่องบ่งชี้ได้ว่ากองทุนรวมเหล่านี้จะทำผลตอบแทนได้ดีต่อเนื่องไปในอนาคตได้

การศึกษาจำนวนมากพบว่า นักลงทุนมีความลำบากใจที่จะขายสินทรัพย์ในราคาต่ำ?กว่าราคาที่พวกเขาซื้อมา หรือเป็นการขายแบบขาดทุน และนักลงทุนมีแนวโน้มที่จะขายหลักทรัพย์ที่มีกำไรอย่างรวดเร็วเกินไป Shefrin and Statman (1985)13 เรียกพฤติกรรมแบบนี้ว่า “Disposition Effect” Odean (1998)14 ได้ศึกษาข้อมูลการซื้อขายจากปี 1987 ถึง 1993 จำนวน 10,000 บัญชีของลูกค้าหลักทรัพย์ของนายหน้าซื้อขายหลักทรัพย์แบบไม่ให้คำแนะนำ (Discount Brokerage Firm) และพบว่านักลงทุนรายย่อยในกลุ่มตัวอย่างนั้นมีแนวโน้มที่จะขายหุ้นที่มีกำไรมากกว่าการขายหุ้นที่ขาดทุนอยู่ ซึ่งสนับสนุนปรากฏการณ์ Disposition Effect

Odean (1998) เสนอคำอธิบายของ Disposition Effect ที่พบในกลุ่มตัวอย่างนักลงทุนนี้ไว้หลายอย่าง เช่น นักลงทุนอาจ จะขายหุ้นที่กำไรอย่างมีเหตุมีผล เพราะมีข้อมูลที่ชี้ว่าผลงานในอนาคตของหุ้นเหล่านั้นจะไม่ดีและยังคงถือหุ้นที่ขาดทุนอยู่อย่างมีเหตุมีผลเพราะเชื่อว่าผลงานในอนาคตของหุ้นที่เลือกถือต่อไปจะดีขึ้นมา กล่าวคือ นักลงทุนอาจซื้อหุ้นเพราะข้อมูลเชิงบวกของบริษัทที่ตนเองรู้มาดังนั้นพอราคาหุ้นปรับตัวขึ้นมาสะท้อนรับกับข้อมูลเชิงบวกนี้ นักลงทุนก็จะขายทำกำไรหุ้นนั้นไป แต่ถ้าหุ้นนั้นปรับตัวลงแทน นักลงทุนก็จะเลือกถือหุ้นนั้นแบบขาดทุนต่อไป เพราะเชื่อว่า ราคาหุ้นยังไม่สะท้อนรับกับข้อมูลเชิงบวกนี้ อย่างไรก็ตาม ผลการศึกษากลับแสดงให้เห็นว่า หุ้นที่นักลงทุนขายทำกำไรไปนั้นมีผลตอบแทนที่สูงกว่าหุ้นขาดทุนที่นักลงทุนเลือกที่จะยังคงถือไว้อยู่ที่ 3.4% ต่อปี ซึ่งเป็นการขัดแย้งกับความเชื่อที่ว่านักลงทุนขายหุ้นที่ทำกำไรและถือหุ้นขาดทุนไว้ เพราะเชื่อว่าหุ้นขาดทุนนั้นจะทำผลงานในอนาคตได้ดีกว่าหุ้นทำกำไรที่ขายไป

บทความนี้ได้แสดงให้เห็นว่ามีหลักฐานเชิงประจักษ์จำนวนมากที่แสดงให้เห็น “ความไม่ปกติหรือความไม่สมเหตุสมผล” ของพฤติกรรมของนักลงทุนในตลาดการเงินและนำไปสู่อโนมาลีจำนวนมาก เพราะเป็นสิ่งที่ไม่สามารถอธิบายได้ด้วยแบบจำลองการกำหนดราคา สินทรัพย์ที่ได้รับการยอมรับ เช่น CAPM โดยพบว่าลักษณะบางอย่างของหุ้นมีความสัมพันธ์กับการที่หุ้นนั้นจะมีราคาที่สูงหรือต่ำกว่าราคา พื้นฐาน เช่น ขนาดของบริษัท อัตราส่วน P/E และ P/BV และการจ่ายเงินปันผลของบริษัท เป็นต้น นอกจากนี้ยังมี อโนมาลีที่เกี่ยวข้องกับปัจจัยเรื่องเวลา เช่น Sell in May และ January Effect และอโนมาลีที่เกี่ยวข้องกับพฤติกรรมที่ไม่สมเหตุสมผลอันเกิดจากอคติทางจิตวิทยาของนักลงทุน เช่น Hot Hand, Index Effect และ Disposition Effect

จากการค้นพบอโนมาลีจำนวนมากดังกล่าวข้างต้น ทำให้เกิดศาสตร์ Behavioral Finance ขึ้นมา เพราะอโนมาลีเหล่านี้ไม่สามารถอธิบายได้ด้วยทฤษฎีทางการเงินแบบมาตรฐานได้ แต่สามารถอธิบายได้ด้วยศาสตร์ Behavioral Finance ที่ยอมรับว่าอารมณ์และจิตวิทยามีบทบาทที่สำคัญต่อกระบวนการคิดและการตัดสินใจทางการเงิน การลงทุนของนักลงทุน และมีผลต่อราคาหลักทรัพย์โดยรวมได้ ดังนั้นการเรียนรู้ Behavioral Finance จึงมีความจำเป็นเพิ่มขึ้น เพื่อทำให้เราตระหนักและรับรู้ถึงการตัดสินใจลงทุนที่ผิดพลาดอันเกิดจากอคติทางอารมณ์และจิตวิทยาได้ และหลีกเลี่ยงข้อผิดพลาดที่อาจเกิดขึ้นในการตัดสินใจทางการเงินการลงทุน จนนำไปสู่การสร้างพอร์ตโฟลิโอการลงทุนที่จะบรรลุเป้าหมายการลงทุนได้สำเร็จ

1 อโนมาลี คือหลักฐานเชิงประจักษ์ (Empirical Results) ที่ไม่สอดคล้องกับทฤษฎีการกำหนดผลตอบแทนของสินทรัพย์ที่ใช้กันอยู่แพร่หลาย เช่น Capital Asset Pricing Model ที่กล่าวว่าผลตอบแทนที่คาดหวังของสินทรัพย์เสี่ยงจะขึ้นอยู่กับความเสี่ยงของสินทรัพย์นั้น โดยความเสี่ยงวัดได้ด้วยค่าเบต้า

2 Fama and French (1992), The Cross-Section of Expected Stock Returns, The Journal of Finance, Vol 47(2), 427-465.

3 ณัฐวุฒิ เจนวิทยาโรจน์ (2560) การศึกษา “ช่วงของฤดูกาลที่ให้ผลตอบแทนที่สูงกว่าช่วงของฤดูกาลอื่น” ในตลาดหลักทรัพย์แห่งประเทศไทย วารสารบริหารธุรกิจนิด้า เล่มที่ 20 เดือนพฤษภาคม 2560 หน้า 117-132

4 มรกต ชนินทรานุรักษ์, ณัฐวุฒิ เจนวิทยาโรจน์, และ ไทยศิริ เวทไว, (2554), “ผลกระทบต่อราคาและปริมาณการซื้อขายของหลักทรัพย์ที่ถูกปรับเข้าและออกจากดัชนี SET50”, จุฬาลงกรณ์ธุรกิจปริทัศน์, ปีที่ 33 ฉบับที่ 129 หน้า 1-24.

5 Nattawut Jenwittayaroje (2557) “Index Effects: A Review and Comments.” จุฬาลงกรณ์ธุรกิจปริทัศน์ ปีที่ 36 ฉบับที่ 140 (เมษายน – มิถุนายน 2557) หน้า 1-15.

6 Fama and French (1992), The Cross-Section of Expected Stock Returns, The Journal of Finance, Vol 47(2), 427-465. January

7 ณัฐวุฒิ เจนวิทยาโรจน์ (2560) การศึกษา “ช่วงของฤดูกาลที่ให้ผลตอบแทนที่สูงกว่าช่วงของฤดูกาลอื่น” ในตลาดหลักทรัพย์แห่งประเทศไทย วารสารบริหารธุรกิจนิด้าเล่มที่ 20 เดือนพฤษภาคม 2560 หน้า 117-132

8 Nattawut Jenwittayaroje (2557) “Index Effects: A Review and Comments.” จุฬาลงกรณ์ธุรกิจปริทัศน์ ปีที่ 36 ฉบับที่ 140 (เมษายน – มิถุนายน 2557) หน้า 1-15.

9 มรกต ชนินทรานุรักษ์, ณัฐวุฒิ เจนวิทยาโรจน์, และ ไทยศิริ เวทไว, (2554), “ผลกระทบต่อราคาและปริมาณการซื้อขายของหลักทรัพย์ที่ถูกปรับเข้าและออกจากดัชนี SET50”,จุฬาลงกรณ์ธุรกิจปริทัศน์, ปีที่ 33 ฉบับที่ 129 หน้า 1-24.

10 ณัฐวุฒิ เจนวิทยาโรจน์ (2560) ผลการดำเนินงานและความต่อเนื่องของผลการดำเนินงานของกองทุนรวมตราสารทุนในประเทศไทยในช่วงปี 1995 – 2014 จุฬาลงกรณ์ธุรกิจปริทัศน์ ปีที่ 39 ฉบับ 152 เมษายน-มิถุนายน 2560 หน้า 57-89

11 Odean (1998), Are investors reluctant to realize their losses? The Journal of Finance 53, 1775-1798.

12 ณัฐวุฒิ เจนวิทยาโรจน์ (2560), ผลการดำเนินงานและความต่อเนื่องของผลการดำเนินงานของกองทุนรวมตราสารทุนในประเทศไทยในช่วงปี 1995 – 2014, วารสารจุฬาลงกรณ์ปริทัศน์ ฉบับที่ 152 ประจำเดือนเมษายน-มิถุนายน ปีพ.ศ. 2560

13 Shefrin and Statman (1985), The disposition to sell winners too early and ride losers too long: Theory and Evidence, The Journal of Finance 40, 777-790.

14 Odean (1998), Are investors reluctant to realize their losses? The Journal of Finance 53, 1775-1798.