Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

SCB CIO ปรับมุมมองเป็นบวกต่อตลาดหุ้นสหรัฐฯ ลดลง จาก Slightly Positive (ทยอยลงทุน) เป็น Neutral (ถือไว้) หลังตลาดหุ้นสหรัฐฯ ในปี 2566 ให้ผลตอบแทน 26.29% สูงกว่าตลาดหุ้นทั่วโลก จากอนิสงค์หุ้น 7 นางฟ้าเป็นหลัก มองมูลค่าเริ่มตึงตัว นักลงทุนรับรู้ความสามารถทำกำไรที่ดีของกลุ่มเทคฯ และการปรับลดอัตราดอกเบี้ยนโยบายของเฟดไปในดัชนีฯ ค่อนข้างมากแล้ว คาดเศรษฐกิจสหรัฐฯ มีแนวโน้ม Soft landing ด้านตลาดแรงงานยังคงแข็งแกร่ง ตลาดหุ้นสหรัฐฯ มีหุ้น “High Quality” ที่มีศักยภาพในการเติบโตในระยะยาว เป็นสัดส่วนที่มากจึงแนะนำให้รอ หาจังหวะสะสม เมื่อ Valuation ลดลง และมีระดับราคาที่ถูกลงมากกว่านี้

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ เปิดเผยว่า ในปี 2566 ตลาดหุ้นสหรัฐฯ ให้ผลตอบแทนที่ดีกว่าตลาดหุ้นโลก โดยดัชนี S&P500 ให้ผลตอบแทนที่รวมส่วนต่างราคาและเงินปันผล(Total Return) อยู่ที่ 26.29% เมื่อเทียบกับสิ้นปี 2565 ในขณะที่ผลตอบแทนของดัชนี MSCI ACWI และ MSCI World ในปี 2566 ซึ่งเป็นตัวแทนของดัชนีตลาดหุ้นทั่วโลก อยู่ที่ 22.20% และ 23.79% ตามลำดับ

ทั้งนี้ หากพิจารณาในรายละเอียด ผลตอบแทนในปี 2566 ส่วนใหญ่มาจาก 2 สาเหตุหลัก คือ 1) การปรับตัวเพิ่มขึ้นของหุ้นบริษัทเทคโนโลยีขนาดใหญ่ 7 บริษัท ที่ถูกเรียกว่าเป็น “หุ้น 7 นางฟ้า” ได้แก่ Apple, Amazon, Alphabet, NVIDIA, Meta, Microsoft และ Tesla โดยหุ้นกลุ่มนี้ ให้ผลตอบแทนรวม 78.09% คิดเป็นเปอร์เซ็นต์ผลตอบแทนที่ทำให้ (% Return Contribution) กับ S&P500 ที่ 15.32% หรือมากกว่าครึ่งหนึ่งของผลตอบแทน S&P500 ทั้งปี และหากไม่นับรวม 7 บริษัทขนาดใหญ่ บริษัทจดทะเบียนอื่นๆ ใน S&P500 ให้ผลตอบแทน 12.30% หรือคิดเป็น % Return Contribution ให้ S&P500 รวมกัน 10.97% เท่านั้น 2) ตลาดปรับตัวขึ้นแบบกระจายตัวทั้งตลาด แค่ช่วงไตรมาสที่ 4/2566 สาเหตุหลักมาจาก Fed ส่งสัญญาณผ่อนคลายการปรับดอกเบี้ยนโยบาย ส่งผลให้อัตราผลตอบแทนพันธบัตร (Bond Yield) ลดลงอย่างรวดเร็วและดัชนี S&P 500 ปรับตัวขึ้น

อย่างไรก็ตาม แม้ตลาดหุ้นสหรัฐฯ มีหุ้นเทคโนโลยี ที่เติบโตโดดเด่น แต่ SCB CIO เริ่มมีมุมมองเป็นบวกต่อตลาดหุ้นสหรัฐฯ น้อยลง โดยเราคาดว่า การเติบโตของ GDP สหรัฐฯ กำลังเข้าสู่ช่วง “soft landing” หรือชะลอตัวแบบค่อยเป็นค่อยไป โดยอัตราการเติบของเศรษฐกิจสหรัฐฯ ได้ผ่านจุดสูงสุดไปแล้วในไตรมาส 3/2566 และจะเริ่มเติบโตในอัตราที่ช้าลง นับตั้งแต่ ไตรมาส 4/2566 - ไตรมาส 2/2567 ก่อนจะกลับมาเร่งตัวอีกครั้งในช่วงครึ่งหลังของปี 2567 ขณะที่ นักวิเคราะห์เริ่มปรับประมาณการกำไรบริษัทจดทะเบียนในระยะถัดไปลง หลังผู้บริหารบริษัทจดทะเบียนในตลาดหุ้นสหรัฐฯ เริ่มให้มุมมองเป็นลบ (Negative Guidance) มากขึ้น

นอกจากนี้ มูลค่าเริ่มตึงตัว เมื่อเปรียบเทียบกับอัตราการเติบโตในปี 2567 และ การปรับปรุงมูลค่าใหม่ (Re-rating Valuation) มีความเป็นไปได้จำกัด เราตั้งข้อสังเกตว่า นักวิเคราะห์ที่ให้ราคาเป้าหมายระดับสูง ประมาณการ การเติบโตของกำไรต่อหน่วย (EPS) ของ S&P500 เฉลี่ยที่ 8.6% และ ให้ราคา 12-Month Forward Price-to-Earnings เฉลี่ย ที่ระดับ 21.1 เท่า ซึ่งเรามองว่าเป็นไปได้ค่อนข้างยาก ขณะที่ การประเมินราคา และอารมณ์ของตลาด (Pricing & Market Sentiment) เข้าสู่โซน “Greed” คือ เปิดรับความเสี่่ยงจากความคาดหวังที่สูง

ขณะที่ กิจการที่มีความสามารถทำกำไรดี ถูกให้มูลค่า “Premium” พอสมควรแล้ว โดยในปี 2566 ตลาดคาดการณ์กำไร S&P500 จะไม่เติบโตเมื่อเทียบกับปีก่อนหน้า (YoY) แต่จะเห็นการเติบโตที่กระจุกตัวอยู่ในหุ้นกลุ่ม Quality Growth อย่าง “หุ้น 7 นางฟ้า” ที่คาดว่าจะเติบโตขึ้นถึง 33%YoY ขณะที่ S&P 500 คาดว่าจะมีการเติบโตของกำไรอยู่ในช่วง 0-1%YoY อย่างไรก็ตาม นักลงทุนส่วนใหญ่รับรู้ความสามารถในการทำกำไรที่ดีกว่าของกลุ่มบริษัทนี้ไปพอสมควรแล้ว เห็นได้จากการกระจุกตัวของมูลค่าตามราคาตลาด (Market Cap.) กลุ่มหุ้นเทคโนโลยี เทียบกับ S&P500 ที่สะท้อนว่าตลาดให้มูลค่า Premium ของกลุ่มอุตสาหกรรมในระดับใกล้เคียงกับในช่วงฟองสบู่ดอทคอม หรือ Tech Bubble ปี 2543

ดร.กำพล กล่าวว่า จากเหตุผลทั้งหมดนี้ เราจึงปรับคำแนะนำตลาดหุ้นสหรัฐฯ จาก Slightly Positive (ทยอยลงทุน) เป็น Neutral (ถือ) เนื่องจาก Valuation มีความตึงตัวมากขึ้น และโอกาสการปรับตัวขึ้น (upside) จำกัดมากขึ้นหลังดัชนี S&P500 ปรับตัวขึ้นต่อเนื่องในระยะเวลา 9 สัปดาห์สุดท้ายของปี 2566 ซึ่งการปรับเพิ่มขึ้นอย่างรวดเร็ว บ่งชี้ว่า นักลงทุนได้ Pricing การปรับลดอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (Fed) ไปในดัชนีฯ ค่อนข้างมากแล้ว โดยคาดว่าจะลดประมาณ 6 ครั้งในปี 2567 จากการคาดการณ์ของตลาด ขณะที่ ตัวเลขเศรษฐกิจและเงินเฟ้อล่าสุดของสหรัฐฯ ในมุมมองของ SCB CIO ยังมองว่า Fed จะลดดอกเบี้ยในช่วงไตรมาส 3/2567 ทั้งหมด 3 ครั้งในปี 2567 ทำให้ตลาดหุ้นสหรัฐฯ ในระยะสั้น มีโอกาสเผชิญความเสี่ยงของการปรับฐาน หากการปรับลดดอกเบี้ยนโยบายของ Fed ไม่เป็นไปตามตลาดคาด หรือ การเติบโตทางเศรษฐกิจชะลอตัวลงเร็วกว่าที่คาด

อย่างไรก็ตาม เรายังมองว่าเศรษฐกิจสหรัฐฯ ยังมีแนวโน้ม Soft landing และตลาดแรงงานจะยังคงแข็งแกร่ง ด้วยตลาดหุ้นสหรัฐฯ ที่มีองค์ประกอบของหุ้น “High Quality” ที่มีศักยภาพในการเติบโตในระยะยาว เป็นสัดส่วนที่มาก เราจึงแนะนำให้รอโอกาส หาจังหวะสะสม เมื่อ Valuation ตึงตัวลดลง และมีระดับราคาที่ถูกลงมากกว่านี้

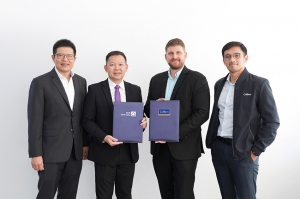

นายศรชัย สุเนต์ตา (ที่ 2 ซ้าย) , CFA SCB Wealth Chief Investment Officer ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารฝ่าย Investment Office and Product Function กลุ่มธุรกิจ Wealth ธนาคารไทยพาณิชย์ ร่วมลงนามในสัญญากับนายไทสัน เจมส์ คามิน (ที่2 ขวา) รองกรรมการผู้จัดการ บริการงานตัวแทนและบริการที่ปรึกษาด้านการพัฒนาโครงการ คอลลิเออร์ส ประเทศไทย เพื่อร่วมมือกันในการให้คำแนะนำด้านการลงทุนอสังหาริมทรัพย์ในต่างประเทศให้แก่กลุ่มลูกค้า Wealth ของธนาคาร โดยมี ดร.สาธิต ผ่องธัญญา (ที่ 1 ซ้าย) ผู้อำนวยการอาวุโส Wealth Planning and Family Office and Wealth Platform ธนาคารไทยพาณิชย์ และนายคาร์โล โพเบร (ที่1 ขวา) รองกรรมการผู้จัดการ บริการประเมินราคา ปรึกษาการพัฒนาอสังหาริมทรัพย์ และวิจัยตลาดอสังหาริมทรัพย์ คอลลิเออร์ส ประเทศไทย ร่วมเป็นสักขีพยาน เมื่อเร็วๆนี้

ทั้งนี้ คอลลิเออร์ส ประเทศไทย เป็นผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ ที่สามารถเข้าถึงข้อมูลอสังหาริมทรัพย์จากทั่วโลก โดยมีสาขาประมาณ 66 ประเทศทั่วโลก มีมูลค่าสินทรัพย์ที่อยู่ภายใต้การบริหารจัดการประมาณ 9.9 หมื่นล้านดอลล่าร์สหรัฐ เป็นบริษัทที่ลูกค้าจำนวนมากในประเทศไทย และต่างประเทศ ไว้วางใจในการให้คิดค้นหาวิธีการจัดการที่เพิ่มผลตอบแทนจากทรัพย์สินของอสังหาริมทรัพย์ ให้เกิดประสิทธิภาพสูงสุด ธนาคารเห็นว่าเป็นบริษัทที่มีศักยภาพสูง ในการให้คำปรึกษาด้านการลงทุนในอสังหาริมทรัพย์ในต่างประเทศ ที่สามารถตอบทุกโจทย์ตามความต้องการของกลุ่มลูกค้า Wealth ของธนาคารได้เป็นอย่างดี

เจาะลึกภาพรวมเศรษฐกิจการลงทุนระดับโลก เปิดกลยุทธ์การเลือกสินทรัพย์ลงทุนต่อยอดความมั่งคั่งในปี 2024

SCB WEALTH ผนึก 4 พันธมิตรทางธุรกิจเปิดมุมมองวิเคราะห์แนวโน้มเศรษฐกิจและการลงทุนในปี 2567 ด้านKTAM คาดอัตราดอกเบี้ยนโยบายสหรัฐฯ น่าจะลดลงช่วงครึ่งหลังของปี 2567 การลงทุนในหุ้น คาดว่าจะให้ผลตอบแทน 5-10% ตลาดจะผันผวนมากขึ้น ก่อนจะค่อยๆ ดีขึ้นในช่วงปลายปี InnovestX มองเป็นปีแห่งความไม่แน่นอน จับตา 3 เศรษฐกิจ 2 สงคราม 2 เลือกตั้ง บล.ไทยพาณิชย์ จูเลียส แบร์ แนะควรมีหุ้น 7 นางฟ้า อยู่ในพอร์ต หุ้นกลุ่มนี้มีเงินสดในมือมาก มีต้นทุนทางการเงินต่ำ มีโอกาสทำผลการดำเนินงานโดดเด่นกว่าตลาด ส่วนอินเดีย และ ญี่ปุ่น ก็มีความน่าสนใจ และบลจ.ไทยพาณิชย์มอง ช่วง Fed เริ่มปรับลดอัตราดอกเบี้ย แนะลงทุนตราสารหนี้ระยะยาว เลือกตราสารหนี้ที่มีคุณภาพสูง ส่วนการลงทุนในหุ้น เลือกหุ้นเติบโตจะทำผลงานชนะหุ้นคุณค่าได้

SCB WEALTH จัดเสวนาในหัวข้อ ‘Economic & Investment Outlook 2024 ตามล่าโอกาสการลงทุน ยุคดอกเบี้ยสูง พร้อมรับมือสงครามหลายรูปแบบ’ เพื่อเปิดมุมมองวิเคราะห์แนวโน้มเศรษฐกิจและการลงทุน ในปี 2567โดยได้รับเกียรติจากผู้เชี่ยวชาญด้านเศรษฐกิจและการลงทุนจากสถาบันการเงินชั้นนำระดับประเทศและระดับโลกมาร่วมเสวนา โดยมี ดร.สมชัย อมรธรรม (ที่ 3 ขวา) ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บริษัทหลักทรัพย์จัดการกองทุน กรุงไทย, คุณอิทธิพล ประสงค์ทรัพย์ (ที่2 ขวา) ที่ปรึกษาด้านการลงทุนอาวุโส บริษัทหลักทรัพย์ไทยพาณิชย์ จูเลียส แบร์ จำกัด, ดร.ปิยศักดิ์ มานะสันต์ (ที่1ขวา) ผู้อำนวยการฝ่ายอาวุโส ฝ่ายวิจัยการลงทุน สายงานวิจัย บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด คุณวโรฤทธิ์ จีระชน (ที่1 ซ้าย) Head of Investment Research บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด และ ดร.กำพล อดิเรกสมบัติ (ที่2 ซ้าย) ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ ณ ธนาคารไทยพาณิชย์ สำนักงานใหญ่ เมื่อเร็วๆนี้

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ เปิดเผยว่า ในปี 2567 SCB CIO มีมุมมองเศรษฐกิจโลกน่าจะชะลอตัวลง แต่การชะลอตัวของเศรษฐกิจในแต่ละประเทศจะไม่เหมือนกัน (Uneven slowdown) ส่วนดอกเบี้ย มองว่าจะอยู่ระดับสูงนาน และคาดว่าจะเห็น Fed เริ่มลดดอกเบี้ยช่วงไตรมาส 3 ปี 2567 สำหรับ ความเสี่ยงที่นักลงทุนควรติดตาม ได้แก่ 1) ความเสี่ยงที่เศรษฐกิจโตช้าแต่เงินเฟ้อสูง (Stagflation) 2) ความเสี่ยงจากการที่ภาคธุรกิจมีหนี้ใกล้ครบกำหนดจำนวนมาก มีความเสี่ยงที่จะต้องกู้ยืมใหม่ (Rollover risk) ในอัตราดอกเบี้ยที่สูงขึ้นมาก และ 3) ความไม่แน่นอนด้านการเมืองและนโยบาย จากการเลือกตั้งในพื้นที่เศรษฐกิจสำคัญ ที่อาจนำมาสู่ความไม่แน่นอนทางการเมืองและนโยบาย รวมถึงความเสี่ยงภูมิรัฐศาสตร์ได้ ด้วยภาวะเช่นนี้ SCB CIO จึงแนะนำการลงทุนในสินทรัพย์คุณภาพสูง ได้แก่ หุ้นกู้ Investment Grade การลงทุนในหุ้น แนะนำทยอยสะสมหุ้นในตลาดหุ้นสหรัฐฯ ญี่ปุ่น อินเดีย และไทย ที่เป็นกลุ่ม Quality Growth มีกำไรเติบโตสม่ำเสมอ มีงบดุลที่แข็งแกร่ง

ดร.สมชัย อมรธรรม ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บบริษัทหลักทรัพย์จัดการกองทุน กรุงไทย จำกัด (มหาชน) (บลจ.) ริษัทหลักทรัพย์จัดการกองทุนรวม (บลจ.) กรุงไทย กล่าวว่า ปัจจัยเรื่องอัตราดอกเบี้ยจะมีผลกระทบต่อการลงทุนมากขึ้น โดยตลาดเชื่อว่าอัตราดอกเบี้ยนโยบายสหรัฐฯ จะไม่ปรับขึ้นแล้ว และมองว่าจะเริ่มปรับลดลงในเดือน พ.ค. 2567 (ข้อมูลประมาณการ ณ วันที่ 27 พ.ย. 2566) แต่เรา มองว่า อาจเร็วเกินไป อัตราดอกเบี้ยนโยบายสหรัฐฯ น่าจะลดลงช่วงครึ่งหลังของปี 2567 ขณะที่รูปแบบการลดดอกเบี้ยมีความสำคัญค่อนข้างมาก หากเศรษฐกิจค่อยๆ ชะลอตัว อัตราดอกเบี้ยลดลงค่อยเป็นค่อยไป ก็ไม่น่าเป็นกังวล การลงทุนในหุ้นน่าจะยังมีโอกาสปรับขึ้นได้อยู่ แต่ถ้าเศรษฐกิจโลกชะลอตัวเร็ว ส่งผลให้อัตราดอกเบี้ยปรับลดลงเร็ว อาจทำให้การลงทุนผันผวน ตลาดหุ้นปรับตัวลงแรงได้

สำหรับภาพรวมเศรษฐกิจ มองว่า ความกังวลเกี่ยวกับการเกิดเศรษฐกิจถดถอย (recession) ยังไม่หายไป โดยในส่วนของสหรัฐฯ ความต้องการผู้บริโภคมีแนวโน้มชะลอตัวลง เริ่มมีตัวเลขที่เกี่ยวข้องติดลบ และเศรษฐกิจยังมีความเสี่ยงอยู่ จากการชะลอการลงทุนในโครงสร้างพื้นฐาน ขณะที่ ประเด็นการเมือง ในปี 2567 เป็นอีกเรื่องที่ต้องติดตาม เพราะจะมีการเลือกตั้งในหลายพื้นที่สำคัญ ได้แก่ ไต้หวัน อินโดนีเซีย อินเดีย และสหรัฐฯ โดยในสหรัฐฯ จากสถิติพบว่า ช่วงที่มีการเลือกตั้ง 15 ครั้ง ส่วนใหญ่ตลาดหุ้นจะปรับตัวเป็นบวก มีเพียง 2 ครั้ง ที่ติดลบ คือช่วง ปี ค.ศ. 2000 และวิกฤตแฮมเบอเกอร์ ในปี ค.ศ. 2008

โดยรวมมองว่า การจัดพอร์ตต้องเน้นความสมดุลมากขึ้นระหว่างการลงทุนในตราสารหนี้และหุ้น โดยในส่วนของตราสารหนี้ เน้นลงทุนเพื่อคาดหวังกระแสเงินสด ส่วนหุ้น เรามองว่ายังมีโอกาสสำหรับการลงทุนระยะยาว ยกเว้นกรณีที่ดอกเบี้ยปรับลดลงแรง ซึ่งในปี 2566 เราคาดว่าตลาดหุ้นโลกจะให้ผลตอบแทนประมาณ 15% ส่วนปี 2567 คาดว่าจะให้ผลตอบแทน 5-10% ซึ่งผลตอบแทนยังเป็นบวกอยู่ แต่ตลาดจะผันผวนมากขึ้น ก่อนจะค่อยๆ ดีขึ้นในช่วงปลายปี

ดร.ปิยศักดิ์ มานะสันต์ ผู้อำนวยการฝ่ายอาวุโส ฝ่ายวิจัยการลงทุน สายงานวิจัย บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด กล่าวว่า ปี 2567 จะเป็นปีแห่งความไม่แน่นอน มีประเด็นสำคัญที่มีผลต่อการลงทุนที่ต้องจับตา คือ “3 เศรษฐกิจ 2 สงคราม 2 เลือกตั้ง” โดย 3 เศรษฐกิจ ได้แก่ สหรัฐฯ จีน และไทย โดยเรามองว่า เศรษฐกิจสหรัฐฯ อาจเผชิญภาวะถดถอยเล็กน้อยช่วงครึ่งปีหลัง แต่ภาพรวมทั้งปี 2567 จะเป็นบวกเล็กน้อย ส่วนเศรษฐกิจจีน มีโอกาสปรับตัวดีขึ้นจากปี 2566 ได้ ขณะที่ เศรษฐกิจไทย ต้องติดตามมาตรการดิจิทัล วอลเล็ต ว่าจะออกมาได้หรือไม่ เพราะจะมีผลกระตุ้นการบริโภค มีผลต่อตัวเลขเศรษฐกิจ รวมทั้งติดตามการดำเนินการอื่นๆ ของรัฐบาล เช่น การสร้าง Soft Power และการดึงนักลงทุนต่างชาติ

ส่วน 2 สงคราม คือ สงครามอิสราเอล-ฮามาส ที่เริ่มเห็นภาพการเจรจากันมากขึ้น โดยเราคาดว่าสงครามน่าจะจบได้ในไตรมาสแรกของปี 2567 ซึ่งไม่ใช่การยุติ แต่เป็นในลักษณะที่ไม่มีพัฒนาการใหม่ๆ และสงครามรัสเซีย-ยูเครน เพราะ โดนัลด์ ทรัมป์ ผู้ท้าชิงประธานาธิบดีสหรัฐฯ ไม่สนับสนุนงบให้ยูเครน หากทรัมป์ มีคะแนนนิยมมากขึ้น อาจทำให้ประธานาธิบดี โจ ไบเดน ต้องเร่งผลักดันให้เกิดการเจรจาเพื่อให้สงครามจบ

ขณะที่ 2 การเลือกตั้ง คือ การเลือกตั้งในไต้หวัน ซึ่งมีแนวโน้มที่พรรคที่ไม่ได้ต่อต้านจีนจะได้รับเลือกตั้ง ทำให้ความเสี่ยงของสงครามมีไม่มาก และการเลือกตั้งในสหรัฐฯ ระหว่าง ทรัมป์ และไบเดน หากทรัมป์ ได้รับเลือก แม้จะดีต่อประเด็นสงครามรัสเซีย-ยูเครน แต่จะสร้างความเสี่ยงต่อโลกด้านอื่น เช่น ด้านการดำเนินการตามเป้าหมายลดก๊าซเรือนกระจก เพราะทรัมป์ ไม่สนับสนุนพลังงานหมุนเวียน อีกทั้ง สงครามการค้ากลับมา และทรัมป์ยังเข้าข้างอิสราเอล ซาอุดิอารเบีย แต่แบนอิหร่าน ดังนั้นอาจมีความรุนแรงมากขึ้นในตะวันออกกลางได้ ขณะเดียวกัน ทรัมป์ เน้นลดค่าใช้จ่ายภาครัฐ อาจกระทบหุ้นเกี่ยวกับการลงทุนโครงสร้างพื้นฐานในสหรัฐฯ ส่วนตราสารหนี้ มีโอกาสที่อัตราผลตอบแทนพันธบัตรรัฐบาล (bond yield) จะเด้งขึ้นได้ หากนักลงทุนไม่เชื่อมั่นการดำเนินงานของทรัมป์

คุณอิทธิพล ประสงค์ทรัพย์ ที่ปรึกษาด้านการลงทุนอาวุโส บริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด กล่าวว่า ในปี 2567 น่าจะเป็นปีที่ดีกับการลงทุนทั้งตราสารหนี้และหุ้น ประเด็นความกังวลเรื่องเงินเฟ้อจะเบาบางลง เศรษฐกิจคงจะชะลอตัว ส่วนการขึ้นดอกเบี้ยก็คงจะไม่เกิดขึ้นอีก แต่จะเป็นการคงดอกเบี้ยไว้ ขณะที่ การลดดอกเบี้ย คาดว่าจะเกิดขึ้น 3 ครั้ง เริ่มต้นในเดือน พ.ค. 2567 เป็นการลดอย่างช้าๆ ซึ่งปัจจัยเรื่องดอกเบี้ยเป็นสิ่งที่ต้องติดตาม เพราะกระทบการลงทุนได้ ในกรณีที่ไม่เกิดเศรษฐกิจถดถอยรุนแรง เราเชื่อว่า ความจำเป็นที่จะต้องปรับลดดอกเบี้ยเร็วคงไม่มี

ในสภาวะนี้ เราแนะนำให้ลงทุนในตราสารหนี้ และหุ้นที่ได้ประโยชน์ในช่วงดอกเบี้ยผ่านจุดสูงสุดไปแล้ว เรามองว่า การลงทุนในตราสารหนี้ระยะยาวมีโอกาสขาดทุนน้อยมาก โดยกรณีที่ลงทุนในหุ้นกู้คุณภาพสูง อยู่ในระดับลงทุนได้ (Investment Grade) ก็มีโอกาสรับผลตอบแทนจากดอกเบี้ยรับค่อนข้างสูง และยังมีโอกาสได้ผลตอบแทนจากส่วนต่างราคาด้วย ขณะที่ ความเสี่ยงของเศรษฐกิจชะลอตัวยังมีอยู่ จึงแนะนำให้หลีกเลี่ยงการลงทุนในหุ้นกู้ที่มีความเสี่ยงสูง (High Yield)

สำหรับการลงทุนในตลาดหุ้น เรามองว่า ควรมีหุ้น 7 นางฟ้า หรือหุ้นของบริษัทเทคโนโลยีขนาดใหญ่ 7 บริษัท ในตลาดหุ้นสหรัฐฯ อยู่ในพอร์ต เนื่องจากกลุ่มนี้ยังมีการเติบโตที่ดีมีคุณภาพ (Quality Growth) ได้ประโยชน์จากกระแสการตื่นตัวและลงทุนด้าน A.I. นอกจากนี้ยังมีเงินสดในมือมาก มีต้นทุนทางการเงินต่ำ หากเศรษฐกิจไม่แย่มาก กลุ่มนี้ก็มีโอกาสทำผลการดำเนินงานโดดเด่นกว่าตลาด ส่วนตลาดหุ้นในภูมิภาคเอเชีย ตลาดหุ้นจีนยังมีปัญหาด้านโครงสร้างและเศรษฐกิจทำให้ตลาดหุ้นอื่นเช่นอินเดียยังมีความน่าสนใจมากกว่าจากพื้นฐานเศรษฐกิจที่ยังมีการเติบโต และยังมีตลาดหุ้นญี่ปุ่น ที่น่าสนใจ เพราะมีเงินลงทุนไหลเข้าไปอย่างต่อเนื่อง จากการปฏิรูปโครงสร้างธรรมาภิบาล มีโครงการซื้อหุ้นคืน สนับสนุนผลตอบแทนต่อส่วนผู้ถือหุ้น (ROEs) และสินทรัพย์นอกตลาด (Private Asset) ที่น่าจะเริ่มกลับมาดีขึ้นในปี 2567 หากไม่มีเศรษฐกิจถดถอยเกิดขึ้น ซึ่งจะทำให้การระดมทุนนอกตลาดกลับมาเพิ่มขึ้น

คุณวโรฤทธิ์ จีระชน Head of Investment Research บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด กล่าวว่า ธนาคารกลางสหรัฐฯ (Fed) จะค่อยๆ ลดดอกเบี้ยนโยบายปลายปี 2567 เศรษฐกิจทั่วโลกน่าจะชะลอตัวลงอย่างช้าๆ ส่วนความเสี่ยงที่เริ่มเพิ่มขึ้น ได้แก่ เริ่มเห็นผลกระทบจากการขึ้นดอกเบี้ยของ Fed ช่วงที่ผ่านมา ทำให้รายจ่ายดอกเบี้ยของบริษัทสหรัฐฯเพิ่มขึ้น โดยบริษัทที่มีสัดส่วนหนี้สินต่อทุนสูง ความสามารถทำกำไรต่ำ จะได้รับผลกระทบก่อน ขณะที่ประเด็นความเชื่อมั่นของนักลงทุนที่เปลี่ยนแปลงรวดเร็ว จากความกังวลเรื่องการบริหารจัดการสินทรัพย์และหนี้สิน เป็นสิ่งที่ต้องติดตามใกล้ชิด

ทั้งนี้ ในช่วงที่ Fed เริ่มปรับลดอัตราดอกเบี้ย จะทำให้ตราสารหนี้ระยะยาวได้ประโยชน์มากกว่าตราสารหนี้ระยะสั้น จาก yield ที่มีแนวโน้มปรับลดลง โดยก่อนการลดดอกเบี้ย เป็นช่วงที่ควรเข้าสะสมตราสารหนี้ระยะยาว เพื่อรอรับประโยชน์จาก yield ที่ลดลงในอนาคต รวมทั้งควรเลือกตราสารหนี้คุณภาพสูง ที่ให้อัตราดอกเบี้ยในระดับสูง และมีความสามารถบริหารความเสี่ยงจัดการสินทรัพย์และหนี้สินได้ดี ส่วนการลงทุนในหุ้นช่วงที่ Fed ลดดอกเบี้ย หุ้นเติบโตจะทำผลงานชนะหุ้นคุณค่าได้