Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

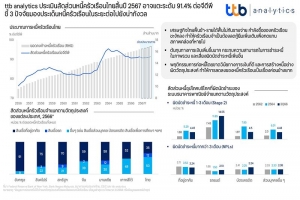

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินสัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทย ณ สิ้นปี 2567 จะอยู่ที่ 91.4% หรือราว 16.9 ล้านล้านบาท โดยสถานการณ์หนี้ครัวเรือนยังคงน่าเป็นห่วงทั้งในมิติของปริมาณการก่อหนี้ที่ไม่สร้างรายได้เพิ่มขึ้นเร็วและคุณภาพหนี้มีแนวโน้มด้อยลง ส่วนหนึ่งจากการฟื้นตัวของเศรษฐกิจที่ค่อนข้างเชื่องช้า ส่งผลให้ระดับรายได้ของครัวเรือนฟื้นตัวได้อย่างจำกัด ขณะที่ต้นทุนทางการเงินเพิ่มขึ้นอย่างรวดเร็ว กระทบต่อความสามารถในการชำระหนี้และคุณภาพของหนี้ อีกทั้งอุปสรรคจากการไม่สามารถเข้าถึงแหล่งเงินทุนในระบบของลูกหนี้บางส่วน ทำให้ต้องพึ่งพาแหล่งเงินกู้นอกระบบและเผชิญกับปัญหาวังวนหนี้ไม่รู้จบ

หากกล่าวถึงปัญหาเชิงโครงสร้างทางเศรษฐกิจของไทย แน่นอนว่าประเด็นหนี้ครัวเรือนสูงเรื้อรังมักถูกพูดถึงมาโดยตลอด โดยในช่วงหลายปีที่ผ่านมา หนี้ครัวเรือนไทยเพิ่มขึ้นในอัตราที่เร็วกว่าการเติบโตของเศรษฐกิจ ทำให้หนี้ครัวเรือนต่อจีดีพีอยู่ในระดับสูงที่สุดเมื่อเทียบกับประเทศที่มีรายได้ต่อหัวเฉลี่ยใกล้เคียงกัน ทั้งยังสูงกว่าเมื่อเทียบกับประเทศพัฒนาแล้วหลายประเทศที่มีรายได้และความมั่งคั่งสูงกว่า ล่าสุด ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า ยอดคงค้างหนี้ครัวเรือนไทย ณ ไตรมาส 3 ของปี 2566 อยู่ที่ 16.2 ล้านล้านบาท ขยายตัว 3.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) คิดเป็น 90.9% ต่อจีดีพี ซึ่งมีทิศทางชะลอตัวลงอย่างต่อเนื่องจากไตรมาสก่อนหน้า เนื่องจากผู้ให้กู้หลักอย่างธนาคารพาณิชย์เพิ่มความระมัดระวังในการปล่อยสินเชื่อ สวนทางกับตัวเลขหนี้ที่มาจากกลุ่มบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคลที่เติบโตในอัตราเร่งสูงสุดในรอบทศวรรษ

นอกจากนี้ คุณภาพหนี้ครัวเรือนก็มีแนวโน้มด้อยลง จากสัดส่วนหนี้เสีย (NPLs) ในระบบธนาคารพาณิชย์ที่สูงถึง 2.79% หรือเกือบ 1.52 แสนล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้าถึง 3.6% ขณะที่สัดส่วนหนี้ค้างชำระระหว่าง 1-3 เดือน หรือ Stage 2 อยู่ที่ 6.66% หรือ 3.62 แสนล้านบาท ซึ่งเกือบครึ่งหนึ่ง หรือราว 1.7 แสนล้านบาทมาจากสินเชื่อเช่าซื้อรถที่เพิ่มสูงเป็นประวัติการณ์ และยังไม่นับรวมหนี้จากผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Non-bank) และสถาบันการเงินเฉพาะกิจ (SFIs) อีกกว่า 35% ของทั้งระบบ\

ttb analytics ประเมินว่า สัดส่วนหนี้ครัวเรือน ณ สิ้นปี 2567 จะเพิ่มขึ้นเป็น 91.4% ต่อจีดีพี หรือราว 16.9 ล้านล้านบาท ซึ่งแม้ตัวเลขหนี้ครัวเรือนไทยจะขยายตัวชะลอลงในระยะหลัง แต่เป็นการลดลงตามภาวะเศรษฐกิจที่ทยอยฟื้นตัว อีกทั้งอัตราการขยายตัวของหนี้ครัวเรือนในระดับ 3-4 สูงกว่าการเติบโตของเศรษฐกิจที่มีแนวโน้มขยายตัวช้าลงทุกปี ทำให้ประเด็นหนี้ครัวเรือนไทยในระยะต่อไปยังมีความเปราะบางสูงจาก 3 ปัจจัยหลัก ได้แก่

ปัจจัยแรก : เศรษฐกิจและระดับรายได้ฟื้นช้า แม้ภาพรวมเศรษฐกิจไทยปี 2567 จะมีทิศทางดีขึ้นจากปีก่อน โดยได้รับแรงสนับสนุนจากการส่งออกที่กลับมาขยายตัว แต่ด้วยรายได้จากการส่งออกกว่า 90% กระจุกตัวอยู่ในธุรกิจขนาดใหญ่ ทั้งยังมีการกระจุกตัวในมิติของจำนวนแรงงานที่ค่อนข้างสูง ขณะเดียวกันภาคการท่องเที่ยวซึ่งส่วนใหญ่ขับเคลื่อนจากธุรกิจขนาดเล็กกลับมีแนวโน้มฟื้นตัวได้ช้ากว่า ทำให้ฐานะทางการเงินของผู้ประกอบการขนาดเล็กส่วนใหญ่ยังมีความเปราะบาง ซึ่งอาจกระทบต่อแรงงานที่มีมากถึง 71% ของแรงงานทั่วประเทศ ส่งผลให้ครัวเรือนบางส่วนอาจต้องกู้ยืมเพิ่มเติมเพื่อทดแทนสภาพคล่องที่หายไป

ปัจจัยที่สอง : ต้นทุนทางการเงินสูงกว่าในอดีต โดยในช่วงวิกฤตโควิด-19 เป็นจังหวะที่นโยบายทางการเงินผ่อนคลายและอัตราดอกเบี้ยนโยบายลดลงต่ำสุดเป็นประวัติการณ์ ส่งผลให้การประเมินฐานะทางการเงินและความสามารถในการชำระหนี้ของลูกหนี้ต่ำกว่าความเป็นจริง ซึ่งเมื่อต้นทุนการกู้ยืมปรับตัวสูงขึ้นต่อเนื่องสู่ระดับสูงสุดนับตั้งแต่ปี 2566 โดยเฉพาะสินเชื่อรายย่อยที่มีความอ่อนไหวต่อการปรับขึ้นของอัตราดอกเบี้ยเงินกู้ จึงส่งผลกระทบต่อความสามารถในการชำระหนี้ ทำให้ลูกหนี้มีแนวโน้มผิดนัดชำระหนี้ในอัตราเร่งชัดเจนขึ้น นอกจากนั้น ภาระหนี้ที่ถูกพักหรือเลื่อนออกไปก่อนหน้าจากผลของมาตรการช่วยเหลือลูกหนี้รายย่อยในช่วงที่เกิดวิกฤตจะถูกนำมาคิดทบต้น และมีส่วนทำให้ระดับหนี้ครัวเรือนในภาพรวมมีแนวโน้มปรับลดลงช้ากว่าปกติ

ปัจจัยที่สาม : พฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี แม้การเพิ่มขึ้นของระดับหนี้ครัวเรือนจะสามารถกระตุ้นการบริโภคได้ในระยะสั้น แต่หนี้ที่สูงเกินระดับ 80% ต่อจีดีพี ไม่เพียงส่งผลกระทบต่อการบริโภคแล้ว แต่จะส่งผลเชิงลบต่อการเติบโตของเศรษฐกิจในระยะยาว ทั้งนี้ หนี้ครัวเรือนต่อจีดีพีของไทยเกิน 80% ต่อเนื่องตั้งแต่ปี 2558 และเกือบ 1 ใน 3 เป็นการก่อหนี้เพื่อการอุปโภคบริโภคอย่างสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิต หรือเรียกได้ว่าเป็นหนี้ที่ไม่สร้างรายได้ (Non-Productive Loan) ซึ่งค่อนข้างสูงเมื่อเทียบกับประเทศใกล้เคียงอย่างมาเลเซียและจีนที่ 14% และ 13% ตามลำดับ โดยเฉพาะในระยะหลัง การขยายตัวของสินเชื่อที่ไม่สร้างรายได้ รวมถึงความต้องการหนี้นอกระบบเพิ่มสูงขึ้นอย่างมีนัย สะท้อนการสร้างหนี้อย่างผิดวัตถุประสงค์ และพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี ซึ่งหนี้ประเภทดังกล่าวจะต้องเผชิญกับอัตราดอกเบี้ยกู้ที่สูงกว่ามาก และเสี่ยงก่อให้เกิดเป็นกับดักหนี้ไม่สิ้นสุด ทำให้การลดลงของหนี้ครัวเรือนเป็นเรื่องค่อนข้างยาก

โดยสรุป ตราบใดที่เศรษฐกิจฐานรากยังฟื้นตัวไม่ทั่วถึงและแข็งแกร่ง ความสามารถในการชำระหนี้ของลูกหนี้ก็อาจจะยังไม่กลับมาเป็นปกติ และคาดว่าภาระหนี้ที่สูงจะยังคงเป็นปัจจัยฉุดรั้งเศรษฐกิจต่อไป ฉะนั้นแล้ว การดำเนินการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนและเป็นระบบมีความจำเป็นอย่างยิ่ง โดยเฉพาะการยกระดับมาตรฐานกระบวนการให้สินเชื่อและการปฏิบัติกับลูกหนี้อย่างเป็นธรรม (Responsible Lending) ครอบคลุมตลอดวงจรหนี้ของลูกหนี้ ควบคู่ไปกับมาตรการสนับสนุนให้มีการคิดอัตราดอกเบี้ยเงินกู้ตามความเสี่ยง (Risk-Based Pricing) เพื่อกระตุ้นการปรับวินัยทางการเงินของ

ครัวเรือนให้ดีขึ้น เพิ่มช่องทางการเข้าถึงแหล่งเงินทุนได้อย่างเหมาะสม ซึ่งจะเป็นแนวทางสำคัญที่จะช่วยบรรเทาปัญหาหนี้สินของครัวเรือนไทยได้ในระยะยาว

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองภาคเกษตรไทยติดหล่มการพัฒนาจากข้อจำกัดในการสร้างมูลค่าเพิ่มทำให้มีรายได้และกำไรไม่เพียงพอในการเพิ่มประสิทธิภาพการผลิต ส่งผลให้รายได้เฉลี่ยภาคเกษตรต่ำกว่านอกภาคการเกษตรอย่างมีนัยสำคัญ มีสิ่งชักจูงให้คนรุ่นใหม่ละทิ้งภาคเกษตรในขณะที่แรงงานเกษตรในปัจจุบันมีอายุเฉลี่ยสูงที่ใกล้ออกจากตลาดแรงงานเพิ่มมากขึ้น แนะรัฐและเอกชนร่วมมือยกระดับเศรษฐกิจเกษตรไทยให้มีรายได้และคุณภาพชีวิตที่ดีขึ้น เพื่อดึงดูดคนรุ่นใหม่ให้ยังมีความต้องการในการทำงานในภาคเกษตรก่อนจะสายเกินไป

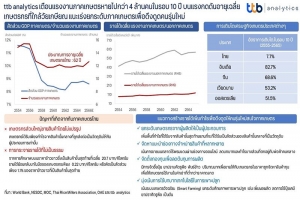

เศรษฐกิจภาคการเกษตรนับเป็นภาคส่วนที่มีความสำคัญกับเศรษฐกิจภูมิภาคและเป็นแหล่งสร้างรายได้ให้กับประชาชนที่มีถิ่นอาศัยในภูมิภาคโดยมีข้อจำกัดในตำแหน่งงานนอกภาคเกษตรที่มักกระจุกตัวในเขต กรุงเทพ-ปริมณฑล ภาคตะวันออก และในพื้นที่เขตเมืองของจังหวัดในแต่ละภูมิภาคเท่านั้น โดยตามข้อมูลของสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติชี้เศรษฐกิจภาคการเกษตรของไทยในปี 2565 มีมูลค่าราว 1.53 ล้านล้านบาท หรือคิดเป็น 8.8% ของ GDP โดยในปี 2566 ttb analytics ประมาณการว่ามูลค่าเศรษฐกิจภาคการเกษตรคาดว่าจะลดลงเหลือเพียงสัดส่วน 8.6%

สัญญาณของสัดส่วนเศรษฐกิจภาคการเกษตรที่ปรับลดลงเล็กน้อยอาจดูไม่สะท้อนภาพ แต่ถ้ามองลึกลงไปพบว่า บทบาทเศรษฐกิจภาคการเกษตรมีทิศทางลดลงต่อเนื่อง หากเมื่อเทียบกับปี 2555 เศรษฐกิจภาคเกษตรไทยเคยมีสัดส่วน 11.5% ของ GDP ที่มูลค่า 1.42 ล้านล้านบาท โดยเมื่อพิจารณาเพียงผิวเผินอาจมองเป็นเรื่องปกติเนื่องจากสินค้าอุตสาหกรรมและภาคบริการจะสามารถสร้างมูลค่าเพิ่มได้มากกว่าสินค้าเกษตร แต่หากเมื่อมองถึงอัตราการขยายตัวพบว่าภาคเศรษฐกิจการเกษตรไทยยังติดกับดักการสร้างมูลค่าเพิ่ม ในรอบ 10 ปีที่ผ่านมาเศรษฐกิจภาคเกษตรไทยขยายตัวเพียง 7.7% ในขณะที่ประเทศต่าง ๆ มีการขยายตัวในอัตราที่สูง เช่น ออสเตรเลีย อินเดีย และเวียดนาม ขยายตัวอยู่ที่ 51.5% 82.7% และ 53.2% ตามลำดับ และรวมถึงประเทศที่เน้นบทบาทของการผลิตภาคอุตสาหกรรม เช่น จีน และเยอรมัน ที่ขยายตัว 68.6% และ 51.0% ตามลำดับ

สัญญาณการเติบโตที่ต่ำในรอบ 10 ปีที่ผ่านมาของภาคการเกษตรไทย แสดงถึงข้อจำกัดในการสร้างมูลค่าเพิ่มให้สินค้าเกษตรที่สามารถเพิ่มรายได้สร้างกำไรที่สูงขึ้นย้อนกลับไปหาเกษตรกรเพื่อใช้ยังชีพและเลี้ยงดูครอบครัว รวมถึงกำไรยังถือเป็นส่วนสำคัญของเกษตรกรที่จะนำมาใช้เพื่อลงทุนพัฒนาต่อยอดเพื่อเพิ่มประสิทธิภาพการประกอบธุรกิจในมิติต่าง ๆ เช่น การซื้อที่ดินเพื่อเพิ่มผลผลิตทางการเกษตร ซื้อเครื่องจักรเพื่อเพิ่มประสิทธิภาพการผลิต ลงทุนสร้างแหล่งกักเก็บน้ำในช่วงน้ำเยอะสำรองไว้ในช่วงน้ำน้อย หรือการลงทุนในเทคโนโลยีการเพาะปลูกทางการเกษตรที่ช่วยเพิ่มประสิทธิภาพและลดต้นทุนการเพาะปลูกในระยะยาว ซึ่งตามข้อเท็จจริงสะท้อนให้เห็นว่าเกษตรกรไม่สามารถลงทุนต่อยอดพัฒนาประสิทธิภาพการผลิตใด ๆ ได้เลยจากรายได้ที่ดูเหมือนจะไม่เติบโตในรอบกว่า 10 ปีที่ผ่านมา ซึ่งทาง ttb analytics ได้สรุปสาเหตุที่ภาคการเกษตรของไทยไม่สามารถขยายตัวได้ ตามเหตุผลหลัก ๆ ต่อไปนี้

1) เกษตรกรส่วนใหญ่ยังคงยึดติดกับการขายสินค้าเกษตรโดยไม่ผ่านการแปรรูปที่สร้างมูลค่าเพิ่มได้ เนื่องจากสินค้าเกษตรเมื่อผ่านการแปรรูปย่อมมีมูลค่าเพิ่มจากกรรมวิธีการผลิตที่แปรรูปจากสินค้าเกษตรที่ไม่มีเอกลักษณ์ให้กลายเป็นสินค้าบริโภคที่มีความเฉพาะตัว รวมถึงสามารถเพิ่มมูลค่าผ่านรูปแบบสินค้าและบรรจุภัณฑ์ที่สามารถสร้างให้ตอบโจทย์กับผู้บริโภคในแต่ละกลุ่มที่มีพฤติกรรมซื้อสินค้าต่างกันออกไป รวมถึงการแปรรูปยังสามารถช่วยลดการพึ่งพิงพ่อค้าคนกลางเพื่อให้ช่วยรับซื้อสินค้าจากข้อจำกัดเรื่องที่สินค้าเกษตรจัดอยู่ในกลุ่มที่เน่าเสียได้ง่าย

2) เกษตรกรไทยเผชิญกับปัญหาการกระจายรายได้จากผลผลิตที่ไม่เป็นธรรม เนื่องจากไม่สามารถก้าวผ่านการเป็นผู้ผลิตเข้าสู่การเป็นผู้ประกอบการได้ จึงยังมีฐานะเป็นเพียงผู้ผลิตสินค้าขั้นกลางให้กับผู้ประกอบการที่ผลิตสินค้าขั้นสุดท้าย เช่น ในกรณีศึกษาข้าวขาวพบว่า ปี 2566 ข้าวขาวราคาเฉลี่ย 20.7 บาท/กิโลกรัม กำไรขั้นต้นของผู้ประกอบการก่อนหักต้นทุนการขายและการบริหารที่ราว 4.05 – 5.8 บาทต่อกิโลกรัม หรือคิดเป็นการกระจายรายได้จากผลผลิตขั้นสุดท้ายถึงมือผู้ประกอบการที่ 19.6% -24.5% ในขณะที่เกษตรกรไทยได้รับกำไรจากการเพาะปลูกข้าวเพียงราว 0.22 บาทต่อกิโลกรัม หรือคิดเป็นการกระจายรายได้ที่ย้อนกลับมาในมือของเกษตรกรคิดเป็นสัดส่วนเพียง 1.1% ของราคาข้าวขาวที่เป็นสินค้าบริโภคขั้นสุดท้าย

ดังนั้น บนสถานการณ์ที่ภาคการเกษตรไทยไม่สามารถสร้างมูลค่าเพิ่มที่จะทำให้รายได้ย้อนกลับสู่เกษตรกรได้เหมาะสม ส่งผลให้รายได้เฉลี่ยของแรงงานภาคการเกษตรในปี 2565 อยู่ที่เพียง 128,000 บาทต่อคนต่อปี ในขณะที่กลุ่มแรงงานนอกภาคการเกษตรมีรายได้เฉลี่ยถึง 580,000 บาทต่อคนต่อปี ย่อมส่งผลต่อให้คนรุ่นใหม่มีแนวโน้มละทิ้งภาคการเกษตรและหันเข้าทำงานในกลุ่มนอกภาคการเกษตรจากผลตอบแทนที่สูงกว่า สอดคล้องกับสถิติที่ชี้ชัดว่าในปี 2555 แรงงานในภาคการเกษตรมีจำนวนมากถึง 15.4 ล้านคน ในขณะที่ปี 2565 แรงงานภาคการเกษตรลดลงเหลือเพียง 11.9 ล้านคน และแรงงานนอกภาคการเกษตรเพิ่มขึ้นจาก 23.6 ล้านคนเป็น 27.3 ล้านคนในช่วงเวลาเดียวกัน นอกจากในเชิงโครงสร้างยังพบว่าเกษตรกรไทยที่เป็นกลุ่มแรงงานในภาคการเกษตรมีอายุเฉลี่ยสูงถึง 62 ปี จึงเป็นเรื่องที่น่ากังวลต่อเนื่องว่าระยะถัดไปที่กลุ่มเกษตรกรเหล่านี้ออกจากตลาดแรงงานบนเงื่อนไขของแรงงานรุ่นใหม่เลือกไม่ทำงานในภาคการเกษตรจากผลตอบแทนที่ต่ำกว่า รวมถึงกลุ่มที่อยู่ในครอบครัวเกษตรและมีประสบการณ์ที่ครอบครัวทำการเกษตรมาตลอดชีวิตแต่ยังไม่สามารถลืมตาอ้าปากได้ก็คงไม่อยากจะเดินตามรอยครอบครัวที่ทำมาในอดีต ด้วยเหตุนี้ทาง ttb analytics จึงมองว่าเป็นเรื่องเร่งด่วนที่ทั้งภาครัฐและเอกชนจะต้องช่วยกันยกระดับพัฒนาเศรษฐกิจการเกษตรไทยเพื่อให้มีรายได้และคุณภาพชีวิตที่ดีขึ้นเพียงพอเพื่อดึงดูดให้คนรุ่นใหม่มีความสนใจที่ยังทำงานในภาคการเกษตร ก่อนที่ต่อไปประเทศไทยจะไม่มีเกษตรกร คงเกิดคำถามว่าใครจะปลูกข้าวให้เรากิน

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประมาณรายได้ท่องเที่ยวไทยปี 2567 อยู่ที่ระดับ 2.75 ล้านล้านบาท จากการท่องเที่ยวในประเทศที่ฟื้นตัวสมบูรณ์ในฝั่งของรายได้ ในขณะที่กลุ่มนักท่องเที่ยวต่างชาติคาดว่านักท่องเที่ยวชาวจีนกลับมาเพียง 52% ของภาวะปกติจากแรงกดดันทางเศรษฐกิจภายในประเทศ และพฤติกรรมการเดินทางที่เริ่มเปลี่ยนตามโครงสร้างอายุและรายได้ แนะภาครัฐออกนโยบายกระตุ้นการท่องเที่ยวให้เหมาะสมกับนักท่องเที่ยวในแต่ละกลุ่มที่มีพฤติกรรมต่างกัน

ในปี 2566 ที่ผ่านมานับเป็นความสำเร็จของการท่องเที่ยวไทยทั้งในมิติของนักท่องเที่ยวในประเทศที่สูงเป็นประวัติการณ์ที่ตัวเลข 254.4 ล้านคน-ครั้ง สร้างรายได้กว่า 8 แสนล้านบาท รวมถึงในฝั่งของนักท่องเที่ยวต่างชาติที่ได้ตามเป้าที่ทาง ttb analytics ประมาณการไว้ที่ 28 ล้านคน สร้างเม็ดเงินราว 1.4 ล้านล้านบาท ส่งผลให้ภาพรวมประเทศไทยสร้างเม็ดเงินจากการท่องเที่ยวได้กว่า 2.2 ล้านล้านบาท ซึ่งคิดเป็น 73% เมื่อเทียบกับจุดสูงสุดเดิมที่ 3 ล้านล้านบาทในปี 2562 อย่างไรก็ตาม จำนวนเงินดังกล่าวหลุดเป้าไปราว 2 แสนล้านบาทจากที่ภาครัฐได้ตั้งเป้าไว้ที่ 2.4 ล้านล้านบาท

อย่างไรก็ตาม แม้การประมาณรายได้จากนักท่องเที่ยวที่พลาดเป้าในปีที่ผ่านมา ในปี 2567 นี้ ก็ยังเห็นมุมมองของภาครัฐที่ตั้งเป้านักท่องเที่ยวต่างชาติทั้งในมิติของจำนวนที่คาดว่าจะสูงถึง 40 ล้านคนสร้างรายได้กว่า 2.5 ล้านล้านบาท เมื่อรวมกับรายได้จากการท่องเที่ยวในประเทศ จะสามารถสร้างเม็ดเงินได้สูงถึง 3.5 ล้านล้านบาท ซึ่งเป็นการตั้งเป้าหมายเพิ่มขึ้นกว่า 60% ทั้งที่รายได้จากปีก่อนก็ยังหลุดเป้าไปราว 10% โดยในมุมมองของ ttb analytics มีความเห็นว่าในปี 2567 นี้ ศักยภาพรายได้จากการท่องเที่ยวคาดว่าจะอยู่ที่ราว 2.75 ล้านล้านบาท โดยมีรายละเอียดดังนี้

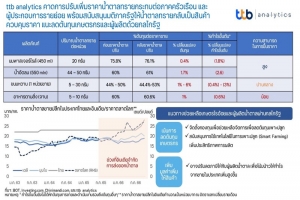

1) กลุ่มนักท่องเที่ยวคนไทย ttb analytics ประเมินปี 2567 การท่องเที่ยวในประเทศยังสามารถสร้างประวัติศาสตร์เป็นปีที่ 2 ต่อเนื่องจากปี 2566 ด้วยจำนวนนักท่องเที่ยวที่คาดว่าจะสูงถึง 292.1 ล้านคน-ครั้ง บนพฤติกรรมการใช้จ่ายในการท่องเที่ยวต่อทริปลดลงจากภาวะค่าครองชีพและภาระทางการเงินที่สูงขึ้นลดทอนรายได้ที่ใช้จ่ายได้จริง แต่จากการชดเชยของมิติเชิงจำนวนสามารถดันให้รายได้จากการท่องเที่ยวในประเทศคาดแตะระดับ 1 ล้านล้านบาท ได้อีกครั้งหนึ่ง บนรูปแบบของการท่องเที่ยวจากคนไทยดังนี้ 1) เทรนด์การเที่ยวแบบไปเช้าเย็นกลับ (One-Day Trip) โดยไม่พักแรมเพิ่มขึ้น สะท้อนผ่านจำนวนนักท่องเที่ยวในภาคกลาง และภาคตะวันตก ฟื้นตัวเทียบช่วงก่อนสถานการณ์โควิด-19 ที่ 136% และ 146% แต่รายได้กลับฟื้นตัวเพียง 103% และ 119% ตามลำดับ 2) นักท่องเที่ยวคนไทยมีแนวโน้มเที่ยวเมืองรองที่มีค่าใช้จ่ายต่ำกว่าเมืองหลักเพิ่มขึ้น เช่น จังหวัดเชียงราย น่าน แพร่ ในพื้นที่ภาคเหนือมีนักท่องเที่ยวเพิ่มขึ้นมากกว่า 50% และจังหวัดสตูล และนราธิวาส ในพื้นที่ภาคใต้มีตัวเลขนักท่องเที่ยวเพิ่มสูงขึ้นประมาณ 30-40% เมื่อเทียบกับช่วงก่อนสถานการณ์โควิด-19 3) การปรับลดคืนค้างแรมลงโดยเฉพาะกลุ่มจังหวัดห่างไกล ส่งผลต่อค่าใช้จ่ายที่ลดลงต่อทริป

โดยเฉพาะในกลุ่มภาคใต้ และภาคตะวันออกเฉียงเหนือ สะท้อนผ่านเม็ดเงินจากการท่องเที่ยวเทียบก่อนสถานการณ์โควิด-19 กลับมาที่ 58% และ 72% ในขณะที่จำนวนนักท่องเที่ยวฟื้นตัวในอัตราที่สูงกว่าที่ 100% และ 92% ตามลำดับ

2) ตลาดนักท่องเที่ยวต่างชาติ ในปี 2567 คาดการณ์นักท่องเที่ยวต่างชาติจะอยู่ที่ 33.1 ล้านคน สร้างรายได้กว่า 1.75 ล้านล้านบาท จากค่าเฉลี่ยในการใช้จ่ายต่อทริปที่คาดสูงขึ้นจากราคาที่พักที่ปรับตัวรับอุปสงค์ และแนวโน้มวันท่องเที่ยวที่เพิ่มมากขึ้น โดยในรายละเอียดพบว่า กลุ่มนักท่องเที่ยวไม่นับรวมชาวจีน (Non-Chinese Travelers) คาดกลับมาใกล้เคียงช่วงก่อนเกิดสถานการณ์โควิด-19 แต่ปัจจัยที่น่าจับตา คือการกลับมาของนักท่องเที่ยวชาวจีน (Chinese Travelers) ที่คาดยังไม่ฟื้นตัวสมบูรณ์ด้วยอัตราการกลับมาที่ราว 5.7 ล้านคน คิดเป็น 52% เมื่อเทียบกับจำนวนนักท่องเที่ยวชาวจีนในช่วงก่อนเกิดโควิด-19 เนื่องจากแรงกดดันดังต่อไปนี้

2.1) แรงกดดันจากเศรษฐกิจภายในประเทศของจีน เช่น ปัญหาการว่างงานในคนอายุ 16-24 ปี ที่สูงเกินกว่า 20% ส่งผลต่อจำนวนนักท่องเที่ยวหน้าใหม่ที่จะเดินทางออกนอกประเทศที่ลดลง ซึ่งตามสถิติจากการท่องเที่ยวแห่งประเทศไทย (ททท.) ชี้นักท่องเที่ยวจากเอเชียตะวันออกกว่า 63% มีอายุต่ำกว่า 35 ปี รวมถึงความมั่งคั่งสุทธิที่ลดลงจากปัญหาภาคอสังหาริมทรัพย์ และภาคการเงินที่ยังน่ากังวล ที่ส่งผลให้สินทรัพย์หรือรายได้ของชาวจีนบางกลุ่มลดลงจนอาจกระทบต่อการตัดสินใจท่องเที่ยวต่างประเทศ

2.2) จำนวนนักท่องเที่ยวที่ส่งสัญญาณเติบโตชะลอตั้งแต่ช่วงก่อนสถานการณ์โควิด-19 ในช่วงปี 2560-2562 นักท่องเที่ยวชาวจีนเข้าไทยเพิ่มขึ้นที่ 6.5% ต่อปี ในขณะที่ ญี่ปุ่น และ เกาหลีใต้ ยังรักษาอัตราการเติบโตของนักท่องเที่ยวชาวจีนได้สูงถึง 14% และ 20% ต่อปีตามลำดับ กอปรกับในปี 2566 พบนักท่องเที่ยวชาวจีนขาออกนอกประเทศภาพรวมฟื้นตัวกว่า 60%-65% ในขณะที่การกลับมาของนักท่องเที่ยวจีนในไทยกลับฟื้นตัวเพียง 32% ของภาวะปกติ

2.3) ความดึงดูดในเรื่องของอัตราการท่องเที่ยวซ้ำ เนื่องจากตลาดท่องเที่ยวไทยเป็นตลาดที่เข้าถึงง่ายจากค่าใช้จ่ายต่อทริปที่ไม่สูง ส่งผลให้ตลาดไทยอยู่ในฐานะจุดหมายแรกของการเริ่มเดินทางท่องเที่ยวต่างประเทศ (Entry Level) ที่อาจได้ประโยชน์ในระยะแรกแต่อาจเริ่มถูกตั้งคำถามถึงอัตราการท่องเที่ยวซ้ำ (Revisit Intention) เมื่อนักท่องเที่ยวชาวจีนที่มีรายได้ที่เพิ่มขึ้นตามช่วงเวลาอาจมีทางเลือกในการเดินทางไปยังประเทศอื่นเพิ่มมากขึ้น สะท้อนผ่านสัดส่วนของจำนวนนักท่องเที่ยวและรายได้จากนักท่องเที่ยวชาวจีนในปี 2562 มีสัดส่วนที่เท่ากันที่ 28% ในขณะที่นักท่องเที่ยวชาวจีนในฝรั่งเศสที่มีสัดส่วนเพียง 3% แต่สามารถสร้างรายได้ให้การท่องเที่ยวเป็นสัดส่วนที่สูงถึง 7%

โดยสรุป ttb analytics คาดว่าปี 2567 มูลค่าการท่องเที่ยวไทยจะมีมูลค่า 2.75 ล้านล้านบาทต่ำกว่าเป้าที่ภาครัฐได้วางไว้ที่ 3.5 ล้านล้านบาทหรือห่างจากเป้าหมายเกือบ 8 แสนล้านบาท แต่มองว่ายังมีศักยภาพดึงดูดนักท่องเที่ยวได้มากขึ้นในเชิงคุณภาพ หากมีการกำหนดเป้าหมายและกลยุทธ์ให้ตรงตามกลุ่มให้ชัดเจน เช่น นักท่องเที่ยวจากเอเชียที่ไทยได้ประโยชน์จากการเดินทางที่สะดวกและค่าใช้จ่ายต่อทริปที่ต่ำ ภาครัฐควรตั้งเป้าหมายในการดึงดูดให้เกิดการท่องเที่ยวซ้ำ เช่น สิทธิประโยชน์ที่อาจมอบให้เมื่อมีการกลับมาท่องเที่ยวซ้ำ ในกรอบระยะเวลาที่กำหนด รวมถึงเร่งพัฒนาโครงข่ายคมนาคมให้สะดวก ปลอดภัย ที่สามารถเชื่อมกับภูมิภาคต่าง ๆ เพื่อดึงดูดให้นักท่องเที่ยวมีความต้องการท่องเที่ยวซ้ำในภูมิภาคอื่น ๆ และในกลุ่มนักท่องเที่ยวยุโรป สหรัฐอเมริกา และออสเตรเลีย ที่มีสัดส่วนนักท่องเที่ยวที่อยู่อาศัยระยะยาวสูงโดยเปรียบเทียบอาจให้เป็นในรูปแบบสิทธิประโยชน์เรื่องการจัดหาที่อยู่อาศัยที่มีคุณภาพ จัดหาบริการระบบประกันสุขภาพที่

ครอบคลุม รวมถึงในภาพรวมควรจัดตั้งหน่วยงานสายด่วนรับเรื่องร้องเรียนที่สามารถแก้ปัญหานักท่องเที่ยวต่างชาติถูกเอารัดเอาเปรียบอย่างจริงจัง เพื่อยกระดับคุณภาพการท่องเที่ยวไทยให้ก้าวไปอีกระดับเพื่อสามารถส่งต่อบรรยากาศการท่องเที่ยวที่เป็นมิตร เพิ่มโอกาสการกลับมาเที่ยวซ้ำสำหรับกลุ่มนักท่องเที่ยวอายุน้อย และโน้มน้าวให้นักท่องเที่ยวมีความประสงค์ที่จะอยู่อาศัยระยะยาว เพื่อโอกาสในการยกระดับให้การท่องเที่ยวไทยเป็นกลไกในการขับเคลื่อนเศรษฐกิจในระยะยาว

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า เศรษฐกิจไทยในปัจจุบันยังไม่กลับสู่ระดับศักยภาพจากการฟื้นตัวที่ล่าช้าและไม่ทั่วถึงในหลายภาคส่วน โดยได้ปรับลดประมาณการเศรษฐกิจปี 2566 ลงจาก 2.8% เหลือ 2.4% สำหรับปี 2567 คาดว่าเศรษฐกิจไทยจะขยายตัว 3.1% โดยได้รับปัจจัยสนับสนุนหลักจากการบริโภคภาคเอกชนและภาคการท่องเที่ยว ประกอบกับผลบวกชั่วคราวจากมาตรการกระตุ้นการบริโภค อย่างไรก็ดี มองว่าเศรษฐกิจไทยในระยะข้างหน้ายังเผชิญความไม่แน่นอนสูงทั้งปัจจัยภายในและภายนอก ไม่ว่าจะเป็นการฟื้นตัวของเศรษฐกิจและการค้าโลกที่ยังไม่แน่นอนสูง ตลาดการเงินผันผวนทั่วโลก ความเสี่ยงจากความสามารถในการชำระหนี้ของภาคครัวเรือนและภาคธุรกิจ รวมถึงความเปราะบางของเสถียรภาพด้านต่างประเทศที่อาจกระทบความเชื่อมั่นของนักลงทุน

มองเศรษฐกิจไทยฟื้นช้า ชี้ปี 2567 ยังมีความเสี่ยงรออยู่ข้างหน้า

ttb analytics ปรับลดประมาณการเศรษฐกิจไทยตลอดทั้งปี 2566 ว่าจะเติบโต 2.4% จากเดิมที่ 2.8% แม้เศรษฐกิจไทยในปัจจุบันกลับเข้าสู่ระดับก่อนวิกฤตได้แล้ว แต่ยังไม่กลับสู่ระดับศักยภาพ (Potential Output) จากการฟื้นตัวที่ล่าช้าและไม่ทั่วถึงในหลายภาคส่วน (Slow and Uneven) เห็นได้จากเศรษฐกิจไทยช่วง 9 เดือนแรกของปี 2566 ขยายตัวได้เพียง 1.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ซึ่งต่ำกว่าที่ประเมินไว้ค่อนข้างมาก จากการฟื้นตัวของภาคการผลิตและการท่องเที่ยวที่ล่าช้ากว่าคาด การบริโภคในประเทศถูกกดดันจากปัญหาหนี้ครัวเรือนสูงเรื้อรัง ขณะที่การใช้จ่ายภาครัฐหดตัวต่อเนื่องจากการเบิกจ่ายงบประมาณต่ำกว่าที่ประเมินไว้

ทั้งนี้ ttb analytics ประเมินว่าเศรษฐกิจไทยในปี 2567 จะขยายตัวได้ 3.1% (จากประมาณการเดิมที่ 3.2%) ซึ่งมีปัจจัยสนับสนุนหลักจากการบริโภคภาคเอกชน โดยเฉพาะจากมาตรการลดภาระค่าครองชีพครัวเรือนและกระตุ้นการบริโภคในภาพรวม อาทิ มาตรการลดหย่อนภาษี (Easy E-receipt) นโยบายขึ้นค่าแรงขั้นต่ำ มาตรการแก้หนี้นอกระบบ ตลอดจนแรงส่งจากการฟื้นตัวของภาคการท่องเที่ยวอย่างค่อยเป็นค่อยไป

อย่างไรก็ดี การลงทุนภาครัฐในปี 2567 มีแนวโน้มหดตัวต่อเนื่อง หลังการลงทุน Mega Project โครงการใหม่ ๆ คาดว่าจะล่าช้าออกไปจากกรอบปีงบประมาณปกติราว 6 เดือน จากความล่าช้าในกระบวนการจัดทำ พ.ร.บ. งบประมาณปี 2567 ซึ่งจะทำให้สามารถเบิกจ่ายเงินงบประมาณได้ราวปลายไตรมาสที่ 2 ของปี 2567 และจะเร่งตัวขึ้นในไตรมาส 3 ก่อนสิ้นสุดปีงบประมาณ

ด้านมูลค่าการส่งออกสินค้าคาดว่าจะพลิกกลับมาขยายตัว ส่วนหนึ่งจากอานิสงส์ของฐานต่ำในปีนี้ รวมถึงปริมาณการค้าโลกที่มีแนวโน้มฟื้นตัวดีขึ้น และวัฎจักรการผลิตสินค้าอุตสาหกรรมที่เริ่มกลับมาขยายตัวได้ดี

เช่นเดียวกับมูลค่าการนำเข้าสินค้าที่มีแนวโน้มขยายตัวเช่นกันจากการฟื้นตัวของภาคการผลิตและกิจกรรมทางเศรษฐกิจในประเทศ สำหรับจำนวนนักท่องเที่ยวต่างชาติคาดว่าจะมีแนวโน้มต่ำกว่าที่ประเมินไว้ก่อนหน้า จากจำนวนนักท่องเที่ยวจีนเดินทางเข้ามาท่องเที่ยวในไทยน้อยกว่าคาด รวมถึงจำนวนเที่ยวบินระหว่างประเทศที่ยังไม่กลับเข้าสู่ระดับปกติ ซึ่งแม้ว่าจะมีนโยบายการยกเว้นการขอวีซาเข้าประเทศไทยแก่นักท่องเที่ยวต่างชาติ (Visa Free) แต่อาจยังไม่เพียงพอที่จะทดแทนนักท่องเที่ยวจีนได้ ทำให้อัตราการฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติในปีหน้าจะยังไม่กลับเข้าสู่ระดับปกติเหมือนเช่นปี 2562

ด้านเสถียรภาพทางการเงิน แม้ปัจจุบันอัตราเงินเฟ้อทั่วไปจะต่ำกว่ากรอบล่างเป้าหมาย แต่ยังมีความเสี่ยงที่เงินเฟ้อจะกลับมาเร่งขึ้นบ้างในระยะต่อไป ตามราคาน้ำมันดิบที่อาจผันผวนสูงขึ้นจากความเสี่ยงเชิงภูมิรัฐศาสตร์และการเข้าควบคุมกลไกด้านราคาในตลาดโลก ขณะที่การชดเชยราคาพลังงานจากมาตรการลดค่าครองชีพจะทยอยหมดลงในปีหน้า อีกทั้งยังมีแรงกดดันด้านราคาอาหารที่อาจกลับมาเร่งตัวอีกครั้งจากผลพวงของปรากฎการณ์เอลนีโญ ตลอดจนแรงกดดันด้านอุปสงค์จากมาตรการกระตุ้นเศรษฐกิจชั่วคราว ทำให้ ttb analytics ยังคงประเมินว่า อัตราดอกเบี้ยนโยบายของไทยจะทรงตัวที่ 2.5% ตลอดทั้งปี 2567 เพื่อรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) รองรับกับความไม่แน่นอนที่จะเกิดขึ้นในอนาคต

ttb analytics ชี้ 4 ปรากฎการณ์ที่อาจเห็นในปี 2567

“เศรษฐกิจและการค้าโลกมีความไม่แน่นอนสูง” แม้เศรษฐกิจโลกจะผ่านพ้นจุดต่ำสุด (Bottom Out) ไปแล้ว แต่ในระยะต่อไปเศรษฐกิจทั่วโลกยังมีแนวโน้มฟื้นตัวช้าลง โดยเฉพาะเศรษฐกิจสหรัฐอเมริกาที่น่าจะเผชิญโมเมนตัมเศรษฐกิจแผ่วลง (Soft Landing) เช่นเดียวกับเศรษฐกิจจีนที่กำลังซื้อในประเทศยังอ่อนแอ และยังมีความเปราะบางเชิงโครงสร้างในภาคอสังหาริมทรัพย์ ขณะที่ความเสี่ยงด้านภูมิรัฐศาสตร์ที่ยังครุกรุ่นในหลายภูมิภาคทั่วโลก เหล่านี้ถือเป็นความเสี่ยงด้านต่ำที่อาจลดทอนกำลังซื้อในตลาดโลกและการส่งออกของไทย

“ตลาดการเงินทั่วโลกผันผวนมากขึ้น” โดยตลอดทั้งปี 2567 จะมีการเลือกตั้งครั้งใหญ่หลายแห่งทั่วโลก อาทิ สหรัฐฯ สหภาพยุโรป อินเดีย รัสเซีย อินโดนีเซีย และไต้หวัน ซึ่งอาจทำให้ตลาดกังวลเกี่ยวกับความไม่แน่นอนในการดำเนินโยบายด้านเศรษฐกิจ การเงิน และการค้าระหว่างประเทศในระยะต่อไป นอกจากนี้ นักลงทุนในตลาดบางส่วนคาดหวังว่าจะเห็นการทยอยผ่อนคลายการดำเนินนโยบายทางการเงิน (Dovish) ของประเทศหลักในช่วงไตรมาสที่ 2 และ 3 ของปี 2567 ซึ่งอาจกดดันตลาดการเงินทั่วโลก รวมไปถึงค่าเงินบาทอาจจะมีกรอบการเคลื่อนไหวที่ผันผวนมากขึ้นได้เช่นกัน

“การบริโภคในประเทศอ่อนแอกว่าที่เห็น” โดยระดับรายได้ของครัวเรือนไทยฟื้นตัวได้ค่อนข้างช้า สวนทางกับรายจ่ายที่เพิ่มขึ้นก้าวกระโดด ด้านอัตราดอกเบี้ยก็ปรับตัวสูงขึ้นอย่างรวดเร็ว ทำให้ความสามารถในการชำระหนี้ของภาคครัวเรือนอ่อนแอลง ส่งผลให้การปล่อยกู้สินเชื่อภาคธนาคารมีความเข้มงวดขึ้น เห็นได้จากการ

ขยายตัวของสินเชื่อที่อยู่อาศัยและสินเชื่อเช่าซื้อยานยนต์ที่ชะลอตัวลงต่อเนื่องตั้งแต่ต้นปี 2566 ขณะที่คุณภาพหนี้ภาคครัวเรือนก็ย่ำแย่ลงอย่างเห็นได้ชัด โดยเฉพาะตัวเลขหนี้เสีย (NPL) และความเสี่ยงที่จะเป็นหนี้เสีย (Stage 2) ของสินเชื่อเช่าซื้อรถในไตรมาสล่าสุดที่เร่งขึ้นอย่างมีนัย

“เสถียรภาพเศรษฐกิจเปราะบางขึ้น” คาดว่าโครงการเงินดิจิทัล (Digital Wallet) จะออกมาช่วยกระตุ้นการบริโภคในประเทศได้ในช่วงปลายไตรมาส 2 และ 3 ของปี ซึ่งประเมินเบื้องต้นว่าจะก่อให้เกิดการหมุนเวียนต่อระบบเศรษฐกิจได้ราว 0.4-0.7% ของจีดีพี และหนุนให้เศรษฐกิจไทยขยายตัว 3.6% ในปีหน้า ทั้งนี้ แม้จะยังไม่เห็นความชัดเจนเกี่ยวกับแหล่งที่มาของงบประมาณที่จะนำมาใช้ อย่างไรก็ตาม ภาครัฐก็จำเป็นต้องกู้เพื่อชดเชยการขาดดุลเพิ่มขึ้นต่อเนื่อง ท่ามกลางพื้นที่ทางการคลัง (Fiscal Space) ที่มีข้อจำกัดมากขึ้นทุกขณะ ซึ่งอาจส่งผลกระทบต่อความเชื่อมั่นในสายตาของนักลงทุนต่างชาติจากเสถียรภาพเศรษฐกิจต่างประเทศที่เปราะบางขึ้น

โดยสรุป เศรษฐกิจไทยในปี 2567 มีแนวโน้มฟื้นตัวต่อเนื่อง แต่จะเผชิญความเสี่ยงด้านต่ำจากความไม่แน่นอนรอบด้าน หากการฟื้นตัวของเศรษฐกิจและการค้าโลกแผ่วลงกว่าคาด ตลาดการเงินทั่วโลกผันผวนมากขึ้น ซึ่งอาจทำให้ภาคส่งออกและภาคการท่องเที่ยวฟื้นตัวได้อย่างจำกัด ท่ามกลางอุปสงค์ในประเทศทั้งการบริโภคและการลงทุนซึ่งต้องรอความชัดเจนจากกลไกสนับสนุนของภาครัฐ

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดการปรับเพิ่มราคาน้ำตาลทราย ส่งผลกระทบในวงกว้างต่อภาคครัวเรือน และผู้ประกอบการรายย่อยที่มีข้อจำกัดในการขึ้นราคาสินค้า พร้อมสนับสนุนมติภาครัฐที่เห็นชอบให้น้ำตาลทรายกลับเป็นสินค้าควบคุมราคา พร้อมเน้นสนับสนุนให้เกษตรกรไร่อ้อย และผู้ผลิตน้ำตาล เพิ่มประสิทธิภาพในการผลิตและลดต้นทุน หรือมาตรการลดภาษีให้ผู้ผลิต มากกว่าการเพิ่มราคาที่จะส่งผลกระทบต่อภาคประชาชน

เมื่อวันที่ 27 ตุลาคม 2566 ที่ผ่านมา สำนักงานคณะกรรมการอ้อยและน้ำตาลทราย (สอน.) ได้ออกประกาศเรื่อง ราคาน้ำตาลทรายภายในราชอาณาจักร เพื่อใช้ประกอบในการคำนวณราคาอ้อยและผลตอบแทนการผลิตและจำหน่ายน้ำตาลทราย ประจำฤดูการผลิตปี 2566/2567 โดยมีผลทำให้ราคาน้ำตาลทรายขาวเพิ่มขึ้นจาก 19 บาทต่อกิโลกรัม เป็น 23 บาทต่อกิโลกรัม และน้ำตาลทรายขาวบริสุทธิ์จากเดิมกิโลกรัมละ 20 บาทเพิ่มขึ้นเป็นกิโลกรัมละ 24 บาท ส่งผลให้ราคาขายปลีกที่ประชาชนต้องใช้จ่ายเพื่อการบริโภคหรือเพื่อเป็นวัตถุดิบปรับเพิ่มขึ้นสูงจาก 24-25 บาทต่อกิโลกรัม เพิ่มเป็น 28-29 บาทต่อกิโลกรัม หรือคิดเป็นการปรับเพิ่มขึ้นเกือบ 17%

ทั้งนี้ การเพิ่มขึ้นของราคาน้ำตาลทรายย่อมส่งผลกระทบต่อธุรกิจที่มีการใช้น้ำตาลทรายเป็นวัตถุดิบทางตรง เช่น อุตสาหกรรมเครื่องดื่ม และ อุตสาหกรรมของหวานและเบเกอรี รวมถึงกลุ่มที่ใช้น้ำตาลทรายเป็นวัตถุดิบทางอ้อมในลักษณะเครื่องปรุงรส เช่น ผู้ประกอบการร้านอาหาร โดย ttb analytics ได้ประเมินว่าการที่น้ำตาลทรายขึ้นราคาส่งผลกระทบค่อนข้างจำกัด โดยกำไรขั้นต้น (กำไรที่ยังไม่หักต้นทุนการขาย การดำเนินการ และต้นทุนทางการเงินอื่น) ของกลุ่มเครื่องดื่ม เช่น ผลิตภัณฑ์นม และน้ำอัดลม อัตรากำไรขั้นต้นจะลดลง 1.2% และ 2.6% ตามลำดับ ในส่วนกลุ่มผลิตภัณฑ์ขนมหวาน กำไรขั้นต้นลดลง 0.5%-3% ขึ้นอยู่กับสัดส่วนการใช้น้ำตาลทรายในขนมหวานแต่ละประเภท ในขณะที่ผู้ขายอาหารตามสั่ง พบพื้นที่กำไรขั้นต้นลดลง 0.4%-0.6% อย่างไรก็ตาม พื้นที่กำไรที่ลดจากผลกระทบของราคาน้ำตาลทรายที่ปรับเพิ่มขึ้นไม่ได้เกิดจากกลไกของราคาแต่มาจากนโยบายภาครัฐ จึงอาจไม่เป็นธรรมกับฝั่งของผู้ประกอบการที่กำไรลดลง ส่งผลให้ผู้ประกอบการบางส่วนอาจมีการส่งผ่านต้นทุนที่เพิ่มขึ้นผ่านการขึ้นราคาสินค้าซึ่งอาจกระทบกับภาคประชาชนและผู้ประกอบการที่มีข้อจำกัดในการขึ้นราคา ttb analytics ได้แบ่งผลกระทบจากการขึ้นราคาน้ำตาลทรายโดยมีรายละเอียดดังนี้

1) ประชาชนและภาคครัวเรือน อาจต้องรับภาระที่ค่าครองชีพปรับเพิ่มสูงขึ้น สืบเนื่องจากการขึ้นราคาน้ำตาลทรายครั้งนี้กระทบต่อต้นทุนที่เพิ่มขึ้นของผู้ประกอบการ และด้วยสาเหตุหลักไม่ได้เกิดจากกลไกราคาแต่เกิดจากที่มีประกาศให้ขึ้นราคาตามตลาดโลก จึงมีความเป็นไปได้ที่กลุ่มผู้ประกอบการที่มีศักยภาพ โดยเฉพาะในกลุ่มผู้ผลิตเครื่องดื่มที่ผู้ประกอบการรายใหญ่มีบทบาทสูงสะท้อนผ่านสัดส่วนรายได้สูงถึง 98% ของมูลค่าตลาด รวมถึงช่องทางจำหน่ายผ่านร้านสะดวกซื้อที่ครอบคลุมทั่วประเทศ ทั้งนี้ ราคาผลิตภัณฑ์เครื่องดื่มมักขึ้นราคาเป็น บาท/หน่วย และ การที่ราคาเครื่องดื่มตามร้านสะดวก

ซื้อทั่วไปมีการปรับเพิ่มขึ้น 1 บาท หมายถึงรายรับของผู้ประกอบการจะเพิ่มขึ้นที่ 5-10% ส่งผลให้ในกลุ่มผู้ประกอบการที่ส่งผ่านราคาได้ มีกำไรขั้นต้นเพิ่มขึ้นประมาณ 3.4% - 6.5% จากราคาที่ปรับเพิ่ม รวมถึงกลุ่มผู้ประกอบการร้านอาหารขนาดเล็กที่มีความได้เปรียบในทำเลอาจส่งผ่านราคา โดยตามธรรมชาติการเพิ่มราคาของผู้ประกอบการกลุ่มนี้จะเพิ่มราคาต่อเมนูขั้นต่ำที่ 5 บาท ส่งผลต่อรายรับที่อาจสูงขึ้นราว 10 % ส่งผลให้ร้านอาหารที่ขึ้นราคาได้กำไรขั้นต้นเพิ่มขึ้นราว 5.6% รวมถึงโดยธรรมชาติของสินค้าบริโภคขั้นสุดท้ายราคาจะมีความหนืด (Price Rigidity) ในการปรับราคาลง

2) ธุรกิจ SMEs รายย่อย เช่น ผู้ประกอบการอาหาร และขนมหวานรายย่อย แม้พื้นที่กำไรอาจไม่ส่งผลกระทบมากแต่ด้วยปริมาณการขายที่ไม่สูงมากนักส่ง ผลให้มีความกังวลว่าถ้าขึ้นราคาอาจส่งผลต่อยอดขาย ตัวอย่างเช่น กลุ่มผู้ประกอบการที่มีรายได้ประมาณ 2,000 บาทต่อวัน กำไรขั้นต้นของร้านอาหาร และ ผู้ผลิตของหวานจะอยู่ที่ราว 800 – 830 บาท ซึ่งเมื่อหักค่าใช้จ่ายอื่น เช่น ค่าแรงงาน ค่าเช่า พื้นที่กำไรที่เหลืออาจค่อนข้างจำกัดเพื่อใช้ยังชีพและเลี้ยงดูครอบครัว แต่เมื่อมีปัจจัยเรื่องต้นทุนจากราคาน้ำตาลทรายที่เพิ่มขึ้น กดดันให้กำไรขั้นต้นของผู้ประกอบการกลุ่มนี้ลดลงเหลือ 790 – 810 บาทต่อวัน และด้วยรายได้ที่แต่เดิมจำกัดในการยังชีพ เมื่อประสบภาวะต้นทุนที่ปรับเพิ่มจากราคาน้ำตาลทรายที่แม้ไม่สูงมาก แต่อาจส่งผลให้รายได้ไม่เพียงพอต่อการยังชีพและเลี้ยงดูครอบครัวได้

โดยสรุป การประกาศขึ้นราคาน้ำตาลทรายอาจส่งผลดีต่อผู้ผลิตน้ำตาลทราย เกษตรกรชาวไร่อ้อย และ ผู้ประกอบการที่มีศักยภาพในการส่งผ่านราคา แต่ผลดีดังกล่าวถูกดึงมาจากภาคครัวเรือน และ ผู้ประกอบการรายย่อยที่ไม่สามารถส่งผ่านราคาได้ ประกอบกับเหตุผลของการขึ้นราคาน้ำตาลทรายในครั้งนี้ตามที่ สอน. ให้เหตุผลว่าปรับตามราคาตลาดโลก ก็ต้องมองย้อนกลับไปที่สาเหตุว่าเพิ่มขึ้นจากการที่อินเดียระงับการส่งออกน้ำตาลทรายจากผลผลิตที่ลดลง เพื่อใช้บริโภคในประเทศและไม่ให้กระทบความเป็นอยู่ของภาคประชาชน แต่ในทางกลับกัน การปรับเพิ่มราคาขายในประเทศจะกลายมาเป็นภาระต้นทุนให้กับภาคประชาชนมากกว่ากรณีของอินเดียที่ประกาศขยายการควบคุมการส่งออกน้ำตาลทรายเพื่อควบคุมราคาภายในประเทศ ด้วยเหตุนี้ทาง ttb analytics จึงสนับสนุนมติ ครม. ที่เห็นชอบให้น้ำตาลทรายกลับเป็นสินค้าควบคุม และเสนอเรื่องการช่วยเหลือผู้ผลิตน้ำตาลทราย เกษตรกรชาวไร่อ้อย อาจใช้เรื่องของการให้เงินสนับสนุน เพื่อลดต้นทุนให้กับเกษตรกรไร่อ้อยหรือมาตรการลดภาษีให้กับผู้ผลิตน้ำตาลทราย แทนที่จะขึ้นราคาสินค้าที่อาจส่งผลกระทบในวงกว้าง