Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

Sea (Group) ผู้ให้บริการอินเทอร์เน็ตแพลตฟอร์มชั้นนำ อาทิ การีนา (Garena) ช้อปปี้ (Shopee) และซีมันนี่ (SeaMoney) เผยผลสำรวจจากรายงาน Thai Digital Generation 2022 “การเข้าถึงการเงินในยุคดิจิทัล” ซึ่งจัดทำโดย Sea (Group) และ World Economic Forum (WEF) ฉายเทรนด์การเงินดิจิทัลของคนยุคดิจิทัลในยุคหลังโควิด-19 พร้อมเจาะลึกถึงช่องว่างของการเข้าถึงบริการทางการเงินในไทย และความต้องการของผู้บริโภคและ MSME ไทยเกี่ยวกับบริการทางการเงิน ซึ่งชี้ให้เห็นถึงความจำเป็นในการสร้างเสริม Digital Literacy และ Financial Literacy ควบคู่กัน เพื่อส่งเสริมให้คนไทยมีสภาวะทางการเงินที่เข้มแข็งและสามารถเข้าถึงบริการทางการเงินได้ครบครันมากยิ่งขึ้น

ดร.สันติธาร เสถียรไทย Group Chief Economist และกรรมการผู้จัดการใหญ่ Sea (Group) เผยว่า “พฤติกรรมการใช้บริการทางการเงินของคนไทยมีการเปลี่ยนแปลงเข้าสู่โลกดิจิทัลอย่างรวดเร็วใน 2 ปีที่ผ่านมา ซึ่งการเข้าถึงบริการทางการเงินในปัจจุบันนี้ ถือเป็นส่วนที่สำคัญอย่างมากต่อการให้ความช่วยเหลือประชาชนและภาคธุรกิจในช่วงสภาวะที่ความไม่แน่นอนโดยเฉพาะความผันผวนของเศรษฐกิจโลกมีเพิ่มมากขึ้น ดังนั้น เราจึงมุ่งทำความเข้าใจถึงการบริการด้านการเงินยุคดิจิทัล ซึ่งจะทำให้เราเข้าใจถึงภาพรวมการเข้าถึงบริการทางการเงินในประเทศในปัจจุบัน ช่องว่างที่ยังเหลืออยู่ และแนวทางการดำเนินการเพื่อเติมเต็มช่องว่างเหล่านั้น เนื่องด้วยคนไทยมองบริการทางการเงินเป็น ‘ตาข่ายรองรับทางสังคม’ (Social Safety Net) ที่มีความสำคัญ โดยกลุ่มเป้าหมายของการสำรวจเป็น ‘คนยุคดิจิทัล’ (Digital Generation) ซึ่งหมายถึงผู้ใช้เทคโนโลยีดิจิทัลในประเทศไทยหลากหลายวัย ในช่วงอายุ 16 – 60 ปี จำนวนกว่า 8,000 คน โดย 51% ของผู้ตอบแบบสอบถามมีอายุต่ำกว่า 35 ปี 53% เป็นเพศหญิง และราว 17% เป็นผู้ประกอบการ MSME”

ประเทศไทยมีสัดส่วนคนใช้แอปฯ การเงินดิจิทัล (อีแบงค์กิ้งและอีวอลเลท) อยู่ที่ 83% ซึ่งมากที่สุดในภูมิภาคอาเซียน และเป็นหนึ่งในสองประเทศในภูมิภาคที่สัดส่วนคนใช้แอปฯ การเงินเหล่านี้ สูงกว่าโซเชียลมีเดีย (72%)

ราว 94% ของผู้ตอบแบบสอบถามมีประสบการณ์การใช้บริการทางการเงิน และต้องการที่จะใช้บริการทางการเงินผ่านช่องทางดิจิทัลเพิ่มขึ้นไปอีกในอนาคต ทั้งด้านการจับจ่ายใช้สอย การเข้าถึงแหล่งเงินทุน รวมไปถึงพฤติกรรมการออมและการลงทุน แม้แต่ในหมู่คนที่เข้าถึงบริการการเงินได้ดีและสามารถเข้าถึงประโยชน์จากสินเชื่อ การลงทุน และบริการประกันภัยได้อยู่แล้ว ก็ยังต้องการใช้บริการทางการเงินผ่านช่องทางดิจิทัลมากขึ้นเช่นกัน

ทั้งนี้ การให้บริการทางการเงินในรูปแบบดิจิทัลไม่ใช่เพียงการเปลี่ยนช่องทางออฟไลน์เป็นช่องทางออนไลน์เท่านั้น แต่ยังรวมถึงการวิเคราะห์ข้อมูลทางเงินที่สามารถช่วยปรับปรุงพัฒนาผลิตภัณฑ์ให้เหมาะกับ

ความต้องการเฉพาะบุคคล ตลอดจนการนำเสนอผลิตภัณฑ์ใหม่ ซึ่งอาจไม่มีการให้บริการแบบออฟไลน์หรือมีราคาค่าบริการที่ถูกกว่า

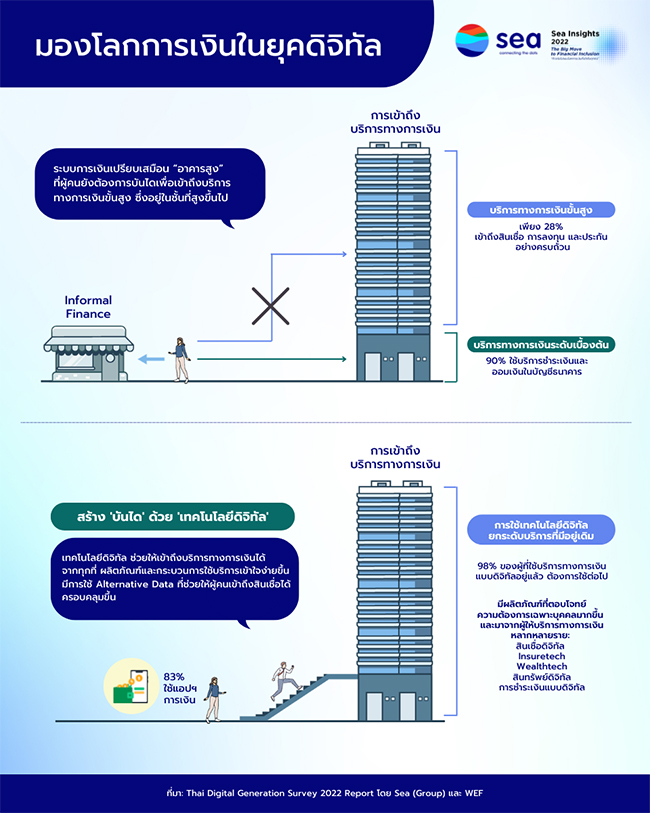

ดร.สันติธาร อธิบายเสริมว่า “หากเปรียบระบบการเงินปัจจุบันให้เป็นอาคารสูง ชั้นล่างมีผลิตภัณฑ์การเงินขั้นพื้นฐาน เช่น บัญชีออมทรัพย์ และการทำธุรกรรมชำระเงิน ในขณะที่ชั้นสูงขึ้นไปมีผลิตภัณฑ์ขั้นแอดวานซ์ เช่น เครดิต การลงทุน การทำประกัน เราพบว่าผู้คนส่วนมากยังอยู่ที่ชั้นล่าง โดย 90% ของผู้ตอบแบบสอบถามมีบัญชีออมทรัพย์และเข้าถึงการชำระเงินอิเล็กทรอนิกส์ได้ แต่คนหลายกลุ่มยังคงเข้าไม่ถึงบริการทางการเงินขั้นแอดวานซ์ที่สำคัญ โดยเฉพาะผู้ประกอบการ MSME ผู้หญิง คนรุ่นใหม่ และคนในพื้นที่ชนบท โดยมีคนยุคดิจิทัลในประเทศไทยเพียง 28% เท่านั้นที่เข้าถึงทั้งสินเชื่อ การลงทุน และประกัน ในด้านสินเชื่อพบว่า มี MSME ที่ต้องการสินเชื่อไม่ถึงครึ่งที่สามารถเข้าถึงสินเชื่อธนาคารได้ ในขณะที่ด้านการลงทุน กลุ่มคนส่วนใหญ่กว่า 60% ใช้บริการออมเงินไว้ในบัญชีเท่านั้น”

“ดังนั้น การนำเทคโนโลยีดิจิทัลเข้ามาใช้ ก็เปรียบเสมือนการสร้าง ‘บันได’ ที่ช่วยให้ผู้คนเข้าถึงและรับประโยชน์จากบริการทางการเงินในชั้นที่สูงขึ้นไปได้ เนื่องจากสามารถเพิ่มการเข้าถึงทางการเงินได้จากระยะไกล ในทุกพื้นที่ และด้วยต้นทุนที่ต่ำลง ทั้งยังสามารถช่วยลดกระบวนการที่ใช้เวลานาน และขยายกลุ่มเป้าหมายให้กลุ่มอื่นเข้าถึงผลิตภัณฑ์การเงินได้อย่างง่ายขึ้นเป็นวงกว้าง นอกจากนี้ ยังช่วยพัฒนาข้อเสนอบริการที่มีอยู่แล้วในชั้นที่สูงขึ้นไป โดยช่วยให้ผู้ให้บริการทางการเงินสามารถปรับและนำเสนอบริการทางการเงินให้ตอบความต้องการเฉพาะบุคคลได้มากขึ้นโดยใช้ดาต้า ซึ่งช่วยให้ผู้ให้บริการที่เป็น Fintech หรือ Digital Bank รวมทั้งสถาบันการเงินดั้งเดิมที่มีการทรานส์ฟอร์มสู่โลกดิจิทัล สามารถออกแบบผลิตภัณฑ์ที่เหมาะกับแต่ละบุคคลคืออะไร ตามระดับความเสี่ยงที่ยอมรับได้” ดร.สันติธาร กล่าว

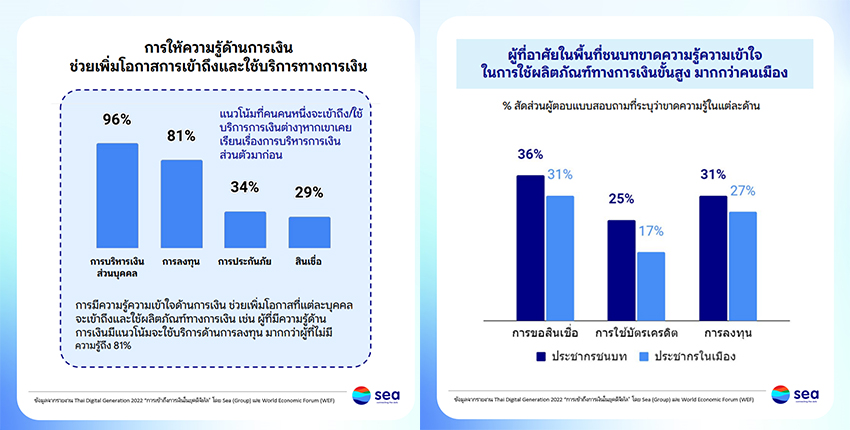

รายงานยังพบว่าความรู้ความเข้าใจเกี่ยวกับผลิตภัณฑ์ทางการเงินมีความแตกต่างกันตามพื้นที่อยู่อาศัยอย่างชัดเจน ซึ่งในชนบทยังมีช่องว่างทางความรู้อยู่มาก ในด้านการจัดการทางการเงินและความเข้าใจเกี่ยวกับบริการทางการเงินขั้นแอดวานซ์ที่มีความซับซ้อน ดังนั้น แม้เทคโนโลยีจะเป็นส่วนหนึ่งของคำตอบในการสร้างการเข้าถึงบริการทางการเงินที่ทั่วถึง แต่ไม่สามารถละเลยการให้ความรู้ด้านการเงินได้ โดยความรู้ความเข้าใจด้านการเงิน จะช่วยส่งเสริมให้เกิดการใช้บริการการเงินในรูปแบบต่าง ๆ มากขึ้น โดยเฉพาะด้านการลงทุนและบริหารการเงินส่วนตัว นอกจากนี้ยังพบว่าผลิตภัณฑ์การเงินที่คนขาดความรู้ที่สุดคือสินเชื่อ

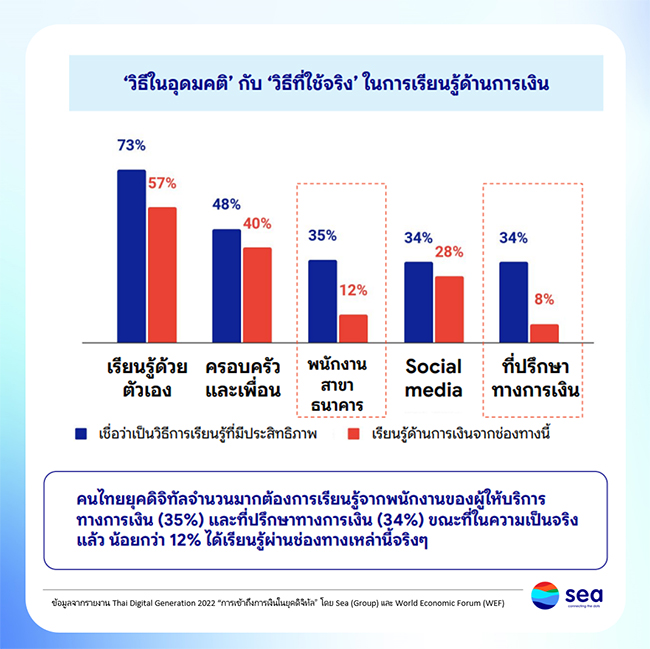

คนยุคดิจิทัลระบุว่าการเรียนรู้ด้านการเงินที่ได้ผลดีที่สุด คือ การเรียนรู้จากลองทำเอง ตามมาด้วยครอบครัวและเพื่อน และพนักงานประจำสาขาธนาคารหรือจุดให้บริการทางการเงิน สื่อสังคมออนไลน์ และผู้เชี่ยวชาญทางด้านการเงิน ทั้งนี้ ผู้ที่ได้เรียนรู้จากพนักงานของสถาบันการเงินหรือจุดให้บริการทางการเงิน และผู้เชี่ยวชาญทางด้านการเงิน ยังมีสัดส่วนน้อยมาก เมื่อเทียบกับสัดส่วนของผู้ตอบแบบสอบถามที่ระบุว่าอยากเรียนรู้จากทั้ง 2 ช่องทางนี้ นอกจากนี้ การมีความรู้ด้านดิจิทัลก็จำเป็นไม่แพ้กัน เพื่อลดความเสี่ยงด้านความปลอดภัยของเงินและข้อมูล อันเป็นความกังวลอันดับต้น ๆ ของคนยุคดิจิทัล

“ด้วยเหตุนี้ การสร้างเสริมความรู้ด้านการเงินและการใช้เทคโนโลยีดิจิทัลจึงเป็นสิ่งที่ผู้เกี่ยวข้อง ทั้งภาครัฐและเอกชน จะละเลยไม่ได้ ซึ่งเราก็สามารถเห็นได้ว่าผู้ให้บริการทางการเงินต่าง ๆ ตลอดจนผู้ออกนโยบายอย่างธนาคารแห่งประเทศไทย ต่างให้ความสำคัญในเรื่องนี้มากขึ้นเรื่อย ๆ เช่นเดียวกันกับ Sea (Group) ที่ได้เริ่มให้ความรู้ความเข้าใจเกี่ยวกับการบริหารจัดการการเงินในประเทศไทย ผ่านเนื้อหาการเรียนรู้บน SeaAcademy.co และในปีหน้าจะมีโครงการพัฒนาความรู้ด้านการเงินโดยใช้เกมิฟิเคชั่น (Gamification) เข้ามาช่วยย่อยเนื้อหาเรื่องการเงินที่คนมองว่ายาก ให้เรียนรู้ได้อย่างง่ายดายและสนุกขึ้น นับเป็นการต่อยอดการให้ความรู้เพื่อสร้างความพร้อมของผู้คนในยุคดิจิทัล เพิ่มเติมจากเดิมที่มีการทำโครงการสร้างเสริมทักษะดิจิทัลมาโดยตลอด” ดร.สันติธาร กล่าวปิดท้าย

เนื้อหาที่น่าสนใจจากรายงาน Thai Digital Generation 2022 “การเข้าถึงการเงินในยุคดิจิทัล” ยังมีอีกมากมาย อาทิ

ผู้ที่สนใจสามารถรับชมการเสวนาพิเศษ Sea Insights 2022 “THE BIG MOVE to FINANCIAL INCLUSION” – ก้าวต่อไปของโลกการเงินที่เข้าถึงทุกคน ย้อนหลัง ได้ทางเพจเฟซบุ๊กลงทุนแมน (https://fb.watch/h01awdLrD2/)

การเสวนาในครั้งนี้ ยังได้รับเกียรติจากวิทยากรอีกมากมายที่มีบทบาทในการขับเคลื่อนโลกการเงิน เพื่อร่วมพูดคุยและค้นหา “บันได” และ “ราวจับ” ที่จะพาทุกคนในสังคมไทยไปสู่ “Financial Inclusion” ที่ปลอดภัยอย่างเต็มรูปแบบ ได้แก่

- ดร.ชญาวดี ชัยอนันต์, ผู้ช่วยผู้ว่าการ สายองค์กรสัมพันธ์ ธนาคารแห่งประเทศไทย

- ดร.ศรพล ตุลยะเสถียร, รองผู้จัดการ หัวหน้าสายงานวางแผนกลยุทธ์องค์กร และหัวหน้าสายงานพัฒนาความยั่งยืน

ตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย

- คุณแสงชัย ธีรกุลวาณิช, ประธานสมาพันธ์เอสเอ็มอีไทย

- ดร.ศรุต วานิชพันธุ์, ผู้อำนวยการอาวุโส Sea (ประเทศไทย)