Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

Wealth Management คืออะไร

หลายคนคงเคยได้ยินคำว่า Wealth Management จากสื่อต่างๆ มาไม่มากก็น้อย โดยผมขอแปลเป็นไทยว่า “การบริหารความมั่งคั่ง” และให้คำนิยามดังนี้

“การบริหารความมั่งคั่ง” ถือเป็นกระบวนการของการบริหารสินทรัพย์และหนี้สินด้วยการใช้ผลิตภัณฑ์และบริการทางการเงินต่างๆ เพื่อให้บรรลุวัตถุประสงค์ทางการเงินของบุคคล

โดยมีคำสำคัญ (Keywords) ที่ขออธิบายเพิ่มเติมดังนี้

กระบวนการการบริหารความมั่งคั่ง มักจะเริ่มต้นจากการการรวบรวมข้อมูลเกี่ยวกับตัวเราขึ้นมาก่อน โดยข้อมูลที่สำคัญต่อการบริหารความมั่งคั่งมีมากมายทีเดียว ตัวอย่างข้อมูลที่สำคัญๆ ได้แก่ สินทรัพย์และหนี้สินที่มีอยู่ทั้งหมด รายได้หรือเงินเดือน ค่าใช้จ่ายต่างๆ “ความสามารถในการรับความเสี่ยงจากการลงทุน” (Risk Tolerance), จุดมุ่งหมายทางการเงินต่างๆ เป็นต้น จากนั้น นำข้อมูลเหล่านี้มาสร้างสิ่งที่เรียกว่า“งบดุลส่วนบุคคล” (Personal Balance Sheet)

จากนั้นจึงเริ่มกระบวนการวางแผนและบริหารการลงทุน (Investment Planning and Management) ด้วยการสร้างพอร์ตโฟลิโอการลงทุนขึ้นมาเพื่อให้ได้ผลตอบแทนคาดหวัง (Expect Returns) ที่ต้องการตามวัตถุประสงค์ทางการเงินที่เรากำหนดไว้ และแน่นอนว่า พอร์ตโฟลิโอการลงทุนที่สร้างขึ้นต้องมีความเสี่ยงที่อยู่ในขอบเขตความสามารถในการรับความเสี่ยงจากการลงทุนของตัวเรา ซึ่งในกระบวนการวางแผนและบริหารการลงทุนนี้ ก็สามารถหมายรวมถึงการวางแผนทางภาษีและประกันภัยได้ด้วย เพราะผลตอบแทนต่างๆ ของพอร์ตโฟลิโอการลงทุนมีอัตราภาษีที่ต้องเสียแตกต่างกันได้ การประกันชีวิต ประกันสุขภาพ และประกันอุบัติเหตุ ก็สามารถช่วยให้เรายังบรรลุวัตถุประสงค์ทางการเงินบางอย่างได้ แม้จะเกิดเหตุการณ์อย่างการเสียชีวิตหรือเหตุการณ์ที่ก่อให้เกิดความพิการและสูญเสียโอกาสในการทำงานหารายได้ขึ้นมา

จากนั้น ต้องมีการติดตามและประเมินผลงานของการลงทุนเป็นระยะๆ ที่เหมาะสม พร้อมทั้งต้องมีการปรับเปลี่ยนแผนการบริหารการลงทุนและพอร์ตโฟลิโอการลงทุน เมื่อสถานการณ์ของตัวเราเปลี่ยนแปลงไป เช่น มีอายุที่มากขึ้นและทำให้ความสามารถในการรับความเสี่ยงลดลง การแต่งงานมีครอบครัวและมีบุตรซึ่งทำให้รายจ่ายเพิ่มขึ้นและมีวัตถุประสงค์ทางการเงินที่เพิ่มขึ้นตามมา เป็นต้น นอกจากนี้ การเปลี่ยนแปลงไปของปัจจัยต่างๆ ทางเศรษฐกิจและตลาดการเงิน เช่น เงินเฟ้อที่สูงขึ้น การเพิ่มขึ้นของอัตราดอกเบี้ย เป็นต้น ก็จะส่งผลให้ต้องมีการปรับเปลี่ยนแผนการบริหารการลงทุนและพอร์ตโฟลิโอการลงทุนด้วยเช่นกัน

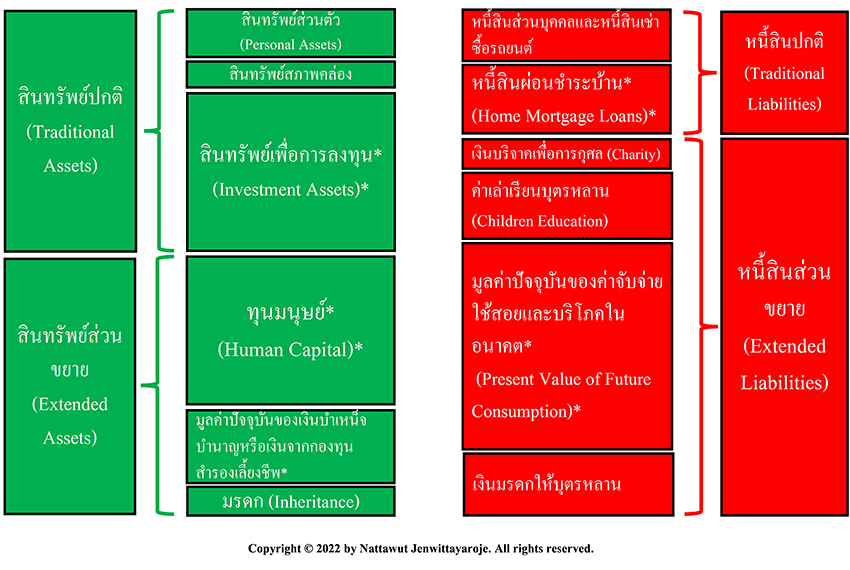

งบดุลส่วนบุคคลคือ งบดุลที่แสดงสินทรัพย์ (Assets), หนี้สิน (Liabilities), และความมั่งคั่งสุทธิ (Equity หรือ Net Worth) ของบุคคล อย่างไรก็ตาม สินทรัพย์ของบุคคล (ตามแนวคิดของการบริหารความมั่งคั่ง) แบ่งออกได้เป็น“สินทรัพย์ปกติ” (Traditional Assets) และ“สินทรัพย์ส่วนขยาย” (Extended Assets) หรือ“สินทรัพย์แฝง” (Implied Assets) ส่วนหนี้สินของบุคคลก็สามารถแบ่งได้เป็น“หนี้สินปกติ” (Traditional Liabilities) และ“หนี้สินส่วนขยาย” (Extended Liabilities) หรือ“หนี้สินแฝง” (Implied Liabilities) เช่นกัน ดังแสดงในรูปภาพด้านล่าง

สินทรัพย์ปกติของบุคคลมักประกอบไปด้วย 3 ส่วนหลักดังนี้

1. สินทรัพย์สภาพคล่อง (Liquidity Assets) เช่น เงินสด เงินฝากออมทรัพย์ เงินฝากประจำระยะสั้นกว่า 1 ปี เป็นต้น

2. สินทรัพย์เพื่อการลงทุน (Investment Assets) ถือเป็นพอร์ตโฟลิโอการลงทุนที่จะรองรับวัตถุประสงค์ทางการเงินที่ตั้งไว้ ประกอบไปด้วย

2.1 เงินฝากประจำ

2.2กรมธรรม์ชีวิต

2.3 ตราสารหนี้ระยะสั้นและระยะยาว, กองทุนตราสารหนี้

2.4 ตราสารทุน อย่าง หุ้นบุริมสิทธิ์ หุ้นสามัญ กองทุนรวมหุ้น หุ้นส่วนในกิจการ

2.5 สินค้าโภคภัณฑ์ เช่น ทองคำ โลหะมีค่า น้ำมัน กองทุนสินค้าโภคภัณฑ์ เป็นต้น

2.6 อสังหาริมทรัพย์ เช่น อพาร์ตเม้นท์หรือคอนโดให้เช่า หน่วยลงทุนในกองทุน REITs เป็นต้น

2.7 สินทรัพย์ทางเลือก (Alternative Assets) เช่น การลงทุนในธุรกิจร่วมลงทุน (Venture Capital), หุ้นนอกตลาด (Private Equity), สินทรัพย์ดิจิตอล, กองทุน Hedge funds เป็นต้น

3. สินทรัพย์ส่วนตัว (Personal Assets)

3.1 บ้าน ที่ดิน อาคารต่างๆ ที่ใช้อยู่อาศัย

3.2 สินค้าคงทน (Consumer Durables) เช่น รถยนต์ คอมพิวเตอร์ ทีวี ตู้เย็น เป็นต้น

3.3 เครื่องประดับต่างๆ ของสะสม

ส่วนสินทรัพย์ส่วนขยาย ซึ่งเป็นส่วนสำคัญที่คนอาจมองข้ามในการวางแผนการบริหารความมั่งคั่ง ประกอบไปด้วย ส่วนที่ใหญ่สุดคือ“ทุนมนุษย์” (Human Capital) ซึ่งก็คือรายได้ในอนาคตทั้งหมดที่เราคาดว่าจะทำได้ ส่วนถัดมาคือ เงินบำเหน็จบำนาญหรือเงินจากกองทุนสำรองเลี้ยงชีพที่เราจะได้ในตอนเกษียณ สินทรัพย์ส่วนขยายยังรวมถึงมรดกที่เราคาดว่าจะได้รับในอนาคตได้ด้วย จากนั้นคิดลดเงินที่คาดว่าจะได้ในอนาคตเหล่านี้กลับมาเป็นมูลค่าปัจจุบัน (Present Value) เพื่อบันทึกลงในงบดุลส่วนบุคคล

ส่วนหนี้สินปกติของบุคคล โดยทั่วๆ ไปแล้วก็มักจะประกอบด้วย หนี้สินส่วนบุคคล (Personal หรือ Consumer Loans) หนี้สินเช่าซื้อรถยนต์ (Car Hire Purchase) และหนี้สินผ่อนชำระบ้าน (Home Mortgage Loans) เป็นต้น

รายการสุดท้ายคือ หนี้สินส่วนขยาย ซึ่งถือเป็นส่วนสำคัญอย่างมากในการบริหารความมั่งคั่ง มักประกอบไปด้วย 1) เงินที่ต้องใช้ในการจับจ่ายใช้สอยและบริโภคของตัวเราในอนาคตทั้งหมด(จนถึงวันที่เราเสียชีวิต) โดยอาจแบ่งเป็น 2 ช่วงคือ ช่วงแรกคือวันนี้จนถึงอายุ 60 และช่วงที่สองคือ ช่วงหลังอายุ 60 หรือช่วงวัยเกษียณ, 2) เงินที่เราจะใช้ในอนาคตเพื่อเป็นค่าเล่าเรียนให้กับบุตรหลานเรา, 3) เงินที่เราต้องการจะบริจาคเพื่อการกุศลในอนาคตข้างหน้า และ 4) เงินที่เราต้องการจะส่งมอบต่อเป็นมรดกให้รุ่นลูกรุ่นหลานต่อไป เป็นต้น จากนั้นคิดลดเงินที่คาดว่าจะต้องใช้ไปในอนาคตทั้งหมดกลับมาเป็นมูลค่าปัจจุบัน (Present Value) เพื่อบันทึกลงในงบดุลส่วนบุคคล

แม้ว่ารายการของสินทรัพย์ปกติและสินทรัพย์ส่วนขยายจะมีมากมายก็ตาม แต่ก้อนใหญ่ๆ หรือรายการที่สำคัญๆ ในชีวิตคนเรา คือรายการที่ใส่เครื่องหมายดอกจันไว้ กล่าวคือ สินทรัพย์ปกติหลักของคนเรามักจะเป็นสินทรัพย์เพื่อการลงทุน เพราะเป็นสินทรัพย์ที่จะสร้างผลตอบแทนเพื่อให้บรรลุวัตถุประสงค์ทางการเงินของเรา ส่วนสินทรัพย์สภาพคล่องนั้นมีไว้เพื่อสภาพคล่องหรือฉุกเฉิน จึงมักมีไม่มากและมักอยู่ในตราสารหนี้ระยะสั้นอย่างเงินฝากระยะสั้นที่มีความปลอดภัยแต่ได้ผลตอบแทนต่ำมาก สินทรัพย์ส่วนตัวก็เช่นกัน มีไว้เพื่อใช้ส่วนตัว ซึ่งอาจจะไม่ออกดอกออกผล เช่น รถยนต์ เครื่องประดับ เป็นต้น หรือในกรณีบ้านที่อยู่อาศัย แม้สามารถมีราคาเพิ่มขึ้นได้ในอนาคตระยะยาว แต่เราก็มักไม่สามารถเก็บเกี่ยวผลประโยชน์จากราคาบ้านพักอาศัยที่เพิ่มขึ้นนั้นระหว่างกลางได้ อีกทั้งต้องไม่ลืมว่ายังต้องมีค่าใช้จ่ายบำรุงรักษาที่พักอาศัยด้วย ซึ่งมักเป็นจำนวนเงินที่ไม่น้อยเลย

ส่วนสินทรัพย์ส่วนขยายที่สำคัญ แน่นอนว่าคือ ทุนมนุษย์ ซึ่งมักจะเป็นก้อนที่ใหญ่มากๆ สำหรับคนที่อายุน้อย ส่วนที่สำคัญถัดมาคือ (มูลค่าปัจจุบันของ)เงินบำเหน็จบำนาญหรือเงินจากกองทุนสำรองเลี้ยงชีพ ซึ่งจะมากหรือน้อยก็มักจะผันแปรไปตามฐานเงินเดือน อายุงาน ร้อยละของการสมทบจากฝ่ายนายจ้างเข้ากองทุนสำรองเลี้ยงชีพ เป็นต้น ส่วนสุดท้ายคือ เงินมรดกที่เราคาดว่าจะได้ในอนาคต โดยทั่วไปแล้วมักเป็นก้อนที่ไม่ใหญ่ แต่ก็มีความหลากหลายมากทีเดียว คนส่วนใหญ่อาจมีก้อนนี้เป็นศูนย์ แต่สำหรับบางคนแล้วอาจมีเงินก้อนนี้มหาศาลได้เลยทีเดียว

รายการของหนี้สินทั้งแบบปกติและแบบส่วนขยายก็จะมีหลายก้อนเช่นกัน โดยก้อนใหญ่ๆ คือ ก้อนที่ใส่เครื่องหมายดอกจันไว้ เริ่มจากหนี้สินปกติก้อนหลักของคนเราก็มักจะเป็น สินเชื่อรถและสินเชื่อบ้าน เพราะการซื้อรถหรือบ้านเป็นเงินก้อนใหญ่ที่มักใช้สินเชื่อในการซื้อ

ส่วนหนี้สินส่วนขยายที่สำคัญที่สุด แน่นอนว่าคือ มูลค่าปัจจุบันของค่าใช้จ่ายของเราในอนาคตทั้งหมด (ซึ่งเปรียบเปรยได้กับตัวเราตอนอายุ 60 ที่เรามีภาระต้องเลี้ยงดู) ซึ่งเป็นเงินก้อนที่ใหญ่มากทีเดียว และจะใหญ่มากน้อยแค่ไหนย่อมขึ้นอยู่กับวิถีชีวิต (Lifestyle) ที่เราเลือก นอกจากนี้ หนี้สินส่วนขยายที่สำคัญต่อมาแต่ก้อนเล็กกว่าคือ ค่าใช้จ่ายของบุตรหลานในอนาคตที่คนเป็นพ่อแม่วางแผนว่าจะสนับสนุน ก้อนถัดไปแม้ไม่สำคัญมากนัก แต่ก็อาจเป็นความตั้งใจของคนหลายคนที่อยากจะบริจาคเงินเพื่อการกุศลต่างๆ ในอนาคต เช่น ในอีก 10 ปีข้างหน้า หรือในตอนที่เสียชีวิตไปแล้ว เป็นต้น และก้อนสุดท้ายที่มีความสำคัญกับหลายๆ คนโดยเฉพาะคนที่มีความมั่งคั่งสูงมากๆ ก็คือ เงินมรดกที่เราวางแผนจะส่งต่อให้กับลูกหลานต่อไป ซึ่งเงินก้อนนี้นั้นมีความหลากหลายได้อย่างมากทีเดียวสำหรับแต่ละบุคคล

สิ่งที่งบดุลส่วนบุคคลบอกเราได้อย่างกว้างๆ แต่สำคัญ คือดังนี้ ถ้าหากในงบดุลส่วนบุคคลของเรามีสินทรัพย์ทั้งหมด (สินทรัพย์ปกติรวมกับสินทรัพย์ส่วนขยายและอาจหักสินทรัพย์ส่วนตัวออกก็ได้) มากกว่าหนี้สินทั้งหมด (หนี้สินปกติรวมกับหนี้สินส่วนขยาย) แล้ว ก็แปลว่าเรามีความมั่งคั่งสุทธิ (Net Worth) เป็นบวก ซึ่งถือว่าสถานะทางการเงินหรือความมั่งคั่งโดยรวมของเรานั้นอยู่ในระดับดี โดยถ้าความมั่งคั่งสุทธิยิ่งเป็นบวกมากขึ้นเท่าไหร่ ก็หมายถึงสถานะทางการเงินที่ดียิ่งๆ ขึ้นไป

ในทางตรงข้าม หากเรามีสินทรัพย์ทั้งหมด (สินทรัพย์ปกติรวมกับสินทรัพย์ส่วนขยายและอาจหักสินทรัพย์ส่วนตัวออกก็ได้) น้อยกว่าหนี้สินทั้งหมด (หนี้สินปกติรวมกับหนี้สินส่วนขยาย) แล้ว ก็หมายถึงว่า เรามีความมั่งคั่งสุทธิเป็นลบ ซึ่งถือว่าสถานะทางการเงินหรือความมั่งคั่งโดยรวมของเรานั้นไม่ดี และควรได้รับการแก้ไขหรือเปลี่ยนแปลง และถ้าความมั่งคั่งสุทธิยิ่งเป็นลบมากขึ้น ก็แสดงถึงสถานะทางการเงินที่เลวร้ายมากขึ้น

ตัวอย่างของการแก้ไขในสถานการณ์ที่ความมั่งคั่งสุทธิของเราเป็นลบ เช่น

ท้ายที่สุดนี้ อยากให้ทุกคนได้ลองทำงบดุลส่วนบุคคลของตนเองกันดูนะครับ แล้วท่านอาจจะได้เห็นภาพใหญ่ของสถานะทางการเงินหรือความมั่งคั่งของตนเอง และนำไปสู่การวางแผนและการบริหารการลงทุนที่เหมาะสมกับความสามารถในการรับความเสี่ยงของตัวเรา หรือในอีกแง่หนึ่ง งบดุลส่วนบุคคลที่เราทำขึ้นมาอาจบ่งบอกสถานะทางการเงินหรือความมั่งคั่งที่ไม่ดีนักก็เป็นได้ และทำให้เราต้องแสวงหาแนวทางการแก้ไขและปรับปรุงตามมาเพื่อเปลี่ยนแปลงสถานะทางการเงินให้ดีขึ้น ท้ายสุดนี้ หวังว่าการประเมินสถานะทางการเงินหรือความมั่งคั่งของตนเองผ่านงบดุลส่วนบุคคลที่สร้างขึ้นจะช่วยเพิ่มโอกาสที่ท่านจะประสบความสำเร็จทางการเงินในชีวิตมากขึ้นครับ

ข้อจำกัดความรับผิด

บทความนี้เขียนขึ้นมาเพื่อวัตถุประสงค์ในการให้ข้อมูลข่าวสารและเพื่อการศึกษาเท่านั้น เนื้อหาในบทความนี้ มิใช่การให้คำแนะนำเกี่ยวกับการลงทุน ท่านจึงต้องเป็นผู้รับความเสี่ยงภัยด้วยตนเองหากมีการกระทำหรือตัดสินใจใดๆ โดยอาศัยเนื้อหาจากบทความนี้ ผู้เขียนไม่รับผิดชอบต่อท่านหรือบุคคลใดๆ ในความสูญหายหรือเสียหายที่เกิดขึ้น ไม่ว่าโดยทางตรงหรือทางอ้อม จากการใช้เนื้อหาในบทความนี้ไม่ว่าด้วยเหตุใดๆ ซึ่งรวมถึง การที่เนื้อหานั้นไม่ถูกต้อง ผิดพลาด ไม่ครบถ้วน ไม่เป็นไปตามเวลา ไม่สมบูรณ์ ถูกลบ ถูกแก้ไข มีข้อบกพร่อง ไม่สามารถแสดงผล มีไวรัสคอมพิวเตอร์ หรือความขัดข้องของระบบสื่อสาร

บทความโดย: ผศ.ดร. ณัฐวุฒิ เจนวิทยาโรจน์ CFA

คณะบริหารธุรกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

------------------

ภาพ: ภัทรวรรธน์ พงษ์บริพันธ์

DEAN’S TALK 2023 - รศ.ดร. ธัชวรรณ กนิษฐ์พงศ์ คณบดีคณะบริหารธุรกิจ NIDA Business School

DEAN’S TALK 2023 - รศ.ดร. ธัชวรรณ กนิษฐ์พงศ์ คณบดีคณะบริหารธุรกิจ NIDA Business School

NIDA Business School “ยืนหนึ่ง” กับ มาตรฐาน AACSB 3 ครั้งซ้อน เผยจุดแข็ง “On Site Course X Case Study X Connection”

NIDA Business School “ยืนหนึ่ง” กับ มาตรฐาน AACSB 3 ครั้งซ้อน เผยจุดแข็ง “On Site Course X Case Study X Connection”

เข้าใจ เทรนด์การสร้างแบรนด์อย่างยั่งยืน ผ่านการสร้าง “สาวก & แฟนพันธุ์แท้” บทเรียนที่รู้แล้วนำไปปรับใช้ได้จริงที่ MBA NIDA

เข้าใจ เทรนด์การสร้างแบรนด์อย่างยั่งยืน ผ่านการสร้าง “สาวก & แฟนพันธุ์แท้” บทเรียนที่รู้แล้วนำไปปรับใช้ได้จริงที่ MBA NIDA