Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

สองผู้นำด้านเทคโนโลยี ได้แก่ ทีซีซี เทคโนโลยี (TCCtech) และเดลล์ เทคโนโลยีส์ (ประเทศไทย) (Dell Technologies) ร่วมกันจัดเวทีให้ความรู้ ภายใต้หัวข้อ “Navigating AI Frontier” โดยได้รับเกียรติจากผู้ทรงคุณวุฒิจากสถาบัน IMC ผู้บริหารของ TCCtech และ เดลล์ เทคโนโลยีส์ (ประเทศไทย) เข้าร่วมแบ่งปันประสบการณ์การนำ AI ไปใช้งานในหลายอุตสาหกรรม อัพเดทผลิตภัณฑ์และบริการด้านเทคโนโลยีรวมถึงแนะนำโซลูชันที่ตอบโจทย์เพื่อช่วยเพิ่มขีดความสามารถและประสิทธิภาพของการบริหารจัดการธุรกิจ OPEN-TEC ศูนย์รวมองค์ความรู้ด้านเทคโนโลยี (Tech Knowledge Sharing Platform) ภายใต้การดูแลของ TCC TECHNOLOGY GROUP

ขอนำเสนอประสบการณ์และผลลัพธ์จริงจากทีมงาน TCCtech ซึ่งนำความเชี่ยวชาญด้านเทคโนโลยีและความสามารถของ AI มาประยุกต์ใช้กับโครงการต่าง ๆ ของลูกค้าให้สามารถบริหารอาคารได้มีประสิทธิภาพมากขึ้น จัดการภาคอุตสาหกรรมได้อย่างชาญฉลาดยิ่งขึ้น ด้วย AI

ตัวอย่างการใช้เทคโนโลยีเพื่อเพิ่มประสิทธิภาพการบริหารจัดการโซลูชันภายในโครงการอสังหาริมทรัพย์ เช่น การใช้ Video Analytics วิเคราะห์ภาพใบหน้า เครื่องแบบ เพื่อคัดแยกกลุ่มแรงงานที่เข้ามาทำงานในพื้นที่แต่ละจุด สามารถจำแนกเพศ สังกัด แม้กระทั่งพฤติกรรมของแรงงานที่ก่อให้เกิดความเสี่ยง เช่น การสูบบุหรี่ในพื้นที่ควบคุม ด้วยการสร้างเงื่อนไขให้ AI เรียนรู้ คาดการณ์ และวิเคราะห์จากลักษณะที่ปรากฎ ซึ่งมีความแม่นยำสูง ละเอียดถึงระดับดวงตา สามารถค้นหาบุคคลหรือยานพาหนะในพื้นที่ภายในเวลาอันรวดเร็ว นอกจากนี้ ยังมีการใช้งาน AI เพื่อบริหารจัดการสภาพการจราจร และสนับสนุนงานอาชีวะอนามัย เป็นต้น ตัวอย่างถัดมา เป็นการบริหารจัดการพลังงาน ซึ่งโครงการขนาดใหญ่จะมีการใช้พลังงานจำนวนมาก ข้อมูลการใช้พลังงานจากระบบเซนเซอร์ต่าง ๆ เช่น อุณหภูมิ น้ำเย็น แสงสว่าง และความเร็วลม ซึ่งมีปริมาณมหาศาลจะถูกบันทึกไว้บน Data Server เพื่อรองรับการทำงานของซอฟต์แวร์เพื่อประมวลผล ระบบปรับอากาศจะทำงานอัตโนมัติโดยเปรียบเทียบข้อมูลต่าง ๆ เช่น อุณหภูมิภายในและภายนอกอาคาร ปริมาณน้ำฝน ภาพจากกล้องวงจรปิด และความหนาแน่นของ Heat Map เพื่อปรับอุณหภูมิของน้ำเย็นและความเร็วลมให้เหมาะสม

สำหรับการนำ AI ไปใช้ในภาคอุตสาหกรรม ซึ่ง TCCtech ได้พัฒนาโซลูชัน AI ให้ครอบคลุมทุกแง่มุมของธุรกิจ เพื่อตอบโจทย์ความต้องการของลูกค้า โดยใช้เทคนิคต่าง ๆ ดังนี้

· Rule-Based: การกำหนดกฎเกณฑ์ให้ AI ทำงานตาม

· Optimization: กระบวนการค้นหาคำตอบที่เหมาะสมที่สุดภายใต้ข้อจำกัดที่มีอยู่

· Statistics: โดยการผสมผสานหลากหลายเทคนิควิธีเข้าด้วยกันมาเป็นผลวิเคราะห์และตัวตัดสินใจ

· Machine Learning: การให้แมชชีนเรียนรู้จากข้อมูล

· Deep Learning: การให้แมชชีนเรียนรู้ข้อมูลเชิงลึกด้วยการเลียนแบบการทำงานของโครงข่ายประสาทมนุษย์

ตัวอย่างการใช้งาน AI จากต้นน้ำถึงปลายน้ำ ในภาคอุตสาหกรรม

· Production Planning: การวางแผนการผลิตสินค้า โดยคำนึงถึงปัจจัยต่าง ๆ เช่น ความต้องการของตลาด กำลังการผลิต และวัตถุดิบ เพื่อเพิ่มความแม่นยำ และลดเวลาการทำงาน

· Inventory Planning: วางแผนการจัดการสินค้าคงคลัง โดยใช้ Route Optimization มาช่วยให้ Operation ที่เคยทำงานแยกกัน ให้สามารถมองเห็นข้อมูลทั้งระบบและลดระยะทางการจัดส่งสินค้า และเวลาในการทำงาน

· Vehicle Routing Problem: ช่วยแก้ปัญหาการวางแผนเส้นทางขนส่งสินค้า ช่วยให้ประหยัดค่าขนส่งสินค้า และเวลาวางแผนขนส่งได้

· Demand Forecasting: การพยากรณ์ความต้องการสินค้าของผู้บริโภค

· Retail Outlet: การประเมินคุณภาพร้านค้า โดยใช้ ML วิเคราะห์ข้อมูล Actual Transaction ด้วยเทคนิค Local Outlier Factor ช่วยในการตรวจสอบและระบุ Indicator ที่ส่งผลต่อคุณภาพการให้บริการของร้านค้า

· Bottle Recycle Classification: การคัดแยกขวดรีไซเคิล ไปจัดการในรูปแบบต่าง ๆ โดยใช้ AI วิเคราะห์ภาพจากกล้อง

ความท้าทาย และอนาคตของ AI

การนำ AI ไปใช้ในบางกรณี ยังมีข้อจำกัด เช่น เทคโนโลยี Deep Learning ที่แม้จะทำงานได้อย่างแม่นยำ แต่อาจยังไม่สามารถทำงานได้ทันเวลาในบางสถานการณ์ อย่างเช่น การวิเคราะห์ภาพขวดรีไซเคิลบนสายพานลำเลียงความเร็วสูง หรือข้อมูลที่เก็บมาบางประเภท ไม่เพียงพอหรือไม่มีคุณภาพต่อการนำไปสอน AI อย่างไรก็ตาม เป็นที่แน่นอนแล้วว่าเทคโนโลยี AI จะได้รับการพัฒนาอย่างต่อเนื่อง และมีบทบาทสำคัญในภาคธุรกิจ โดยเฉพาะ Gen AI ที่จะเข้ามาช่วยแก้ปัญหาที่ซับซ้อนและสร้างประสิทธิภาพให้กับธุรกิจมากขึ้น

ทั้งหมดนี้เป็นส่วนหนึ่งของเนื้อหาที่ OPEN-TEC ได้รวบรวมไว้จากงานสัมมนา “Navigating AI Frontier” ที่จัดขึ้นโดย ทีซีซี เทคโนโลยี และเดลล์ เทคโนโลยีส์ (ประเทศไทย)

บทความโดย OPEN-TEC

“แอล ดับเบิลยู เอส” คาดผู้ประกอบการอสังหาริมทรัพย์เร่งเปิดตัวโครงการที่อยู่อาศัยในเขตกรุงเทพฯ-ปริมณฑล ในไตรมาสสี่ ปี 2566 โดยคาดว่าจะมีการเปิดตัวโครงการใหม่มูลค่าประมาณ 140,000-150,000 ล้านบาท เป็นผลมาจากผู้ประกอบการอสังหาริมทรัพย์ชะลอแผนการเปิดตัวโครงการในช่วงไตรมาสสาม เนื่องจากสถานการณ์ทางการเมืองที่ยังไม่มีความชัดเจน

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล พี เอ็น ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวถึงแนวโน้มการเปิดตัวโครงการใหม่ของผู้ประกอบการอสังหาริมทรัพย์ในไตรมาสสี่ปี 2566 ว่า เนื่องจากสถานการณ์ความไม่แน่นอนทางการเมืองหลังการเลือกตั้งทำให้ผู้ประกอบการอสังหาริมทรัพย์ชะลอแผนการเปิดตัวโครงการที่อยู่อาศัยในไตรมาสสามของปี 2566 ทำให้จำนวนโครงการและจำนวนหน่วยเปิดตัวโครงการใหม่ในช่วง 9 เดือนแรกของปี 2566 ปรับตัวลดลงเมื่อเทียบกับระยะเดียวกันของปี 2565

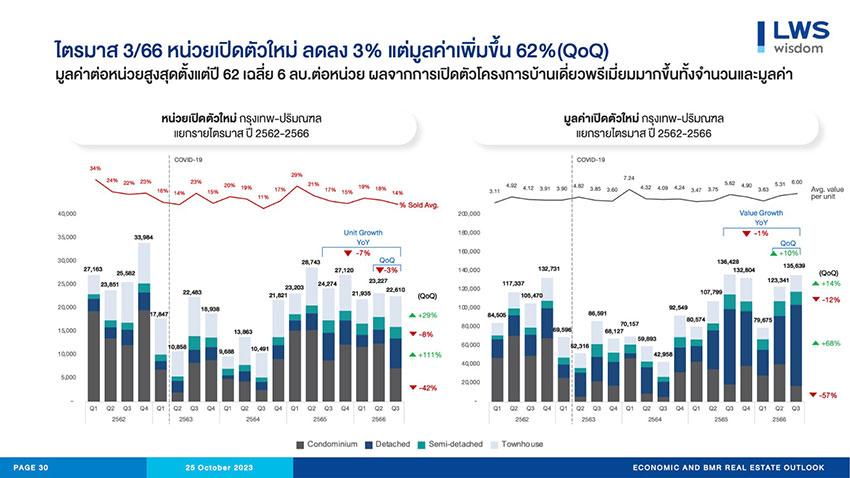

โดยในเดือน มกราคม-กันยายน 2566 มีจำนวนโครงการเปิดตัวใหม่ในเขตกรุงเทพฯ-ปริมณฑล ทั้งสิ้น 304 โครงการ จำนวน 67,772 หน่วย ลดลง 11% เมื่อเทียบกับจำนวนหน่วยเปิดตัว 76,346 หน่วย ในระยะเดียวกันของปี 2565 คิดเป็นมูลค่าเปิดตัวโครงการใหม่อยู่ที่ 338,655 ล้านบาท เพิ่มขึ้น 4% จากมูลค่าเปิดตัวโครงการ 326,570 ล้านบาท ในระยะเดียวกันของปี 2565 จำนวนหน่วยเปิดตัวลดลงในขณะที่มูลค่าการเปิดตัวสูงขึ้นเนื่องจากผู้ประกอบการอสังหาริมทรัพย์ให้ความสำคัญกับการเปิดตัวที่อยู่อาศัยในระดับราคาเกิน 10 ล้านบาทต่อหน่วยเพิ่มขึ้นส่งผลให้มูลค่าการเปิดตัวสูงขึ้นเมื่อเทียบกับจำนวนหน่วยเปิดตัวใหม่ที่ลดลง

การเปิดตัวโครงการใหม่ใน 9 เดือนแรกของปี 2566 จำนวน 304 โครงการ 67,772 หน่วย มูลค่า 338,655 ล้านบาท แบ่งเป็นส่วนของโครงการอาคารชุดพักอาศัย 61 โครงการ คิดเป็นจำนวนหน่วยเปิดตัวใหม่ 31,325 หน่วย คิดเป็นมูลค่า 85,782 ล้านบาท ลดลง 21% และ 11% ตามลำดับเมื่อเทียบกับ จากจำนวนหน่วยเปิดตัว 39,421 หน่วย และมูลค่าเปิดตัว 96,836 ล้านบาท ในระยะเดียวกันของปี 2565 โดยมีอัตราการขาย ณ วันเปิดตัวที่ 27% ลดลงจากอัตราการขาย ณ วันเปิดตัวในระยะเดียวกันของปี 2565 ที่ 31% โดยที่ราคาขายเฉลี่ยของอาคารชุดพักอาศัย ในช่วง 9 เดือนแรกของปี 2566 อยู่ที่ 2.73 ล้านบาทต่อหน่วย เพิ่มขึ้นจากราคาขายเฉลี่ยต่อหน่วยที่ 2.45 ล้านบาท ในช่วง 9 เดือนแรกของปี 2565

ในขณะที่การเปิดตัวโครงการใหม่ในช่วง 9 เดือนแรกของปี 2566 ส่วนที่เหลือเป็นส่วนของการเปิดตัวโครงการบ้านพักอาศัยราคาต่ำกว่า 10 ล้านบาทจำนวน 164 โครงการ จำนวน 31,345 หน่วย ลดลง 0.23% เมื่อเทียบกับระยะเดียวกันของปี 2565 คิดเป็นมูลค่า 130,847 ล้านบาท เพิ่มขึ้น 2.18% เมื่อเทียบกับระยะเดียวกันของปี 2565 ที่มีจำนวนหน่วยเปิดตัว 31,418 หน่วย และมูลค่าเปิดตัว 128,047 ล้านบาท โดยมีอัตราการขาย ณ วันเปิดตัวโครงการที่ 8% ลดลงจากอัตราการขาย ณ วันเปิดตัวที่ 13% ของระยะเดียวกันของปี 2565 โดยมีราคาขายเฉลี่ยต่อหน่วยที่ 4.17 ล้านบาทต่อหน่วยในช่วง 9 เดือนแรกของปี 2566 เพิ่มขึ้นจากราคาขายเฉลี่ยที่ 4.07 บาทต่อหน่วย ในช่วง 9 เดือนแรกของปี 2565 และเป็นการเปิดตัวโครงการบ้านพักอาศัยที่ระดับราคาเกิน 10 ล้านบาท จำนวน 79 โครงการ จำนวน 5,102 หน่วย ลดลง 7.18% เมื่อเทียบกับจำนวนหน่วยเปิดตัว 5,497 หน่วยในระยะเดียวกันของปี 2565 โดยมีมูลค่าการเปิดตัวโครงการใหม่ในช่วง 9 เดือนแรกของปี 2566 ของบ้านพักอาศัยระดับราคาเกิน 10 ล้านบาทที่ 122,025 ล้านบาท หรือ เพิ่มขึ้น 20% จากมูลค่าการเปิดตัวโครงการที่ 101,687 ล้านบาท โดยมีอัตราการขาย ณ วันเปิดตัวเฉลี่ยที่ 12% ลดลงจากอัตราการขายเฉลี่ยที่ 19% ในระยะเดียวกันของปี 2565 โดยที่ระดับราคาขายเฉลี่ยของบ้านระดับราคาเกิน 10 ล้านบาทอยู่ที่ 24.1 ล้านบาทต่อหน่วย เพิ่มขึ้นจากราคาเฉลี่ยที่ 19.2 ล้านบาทต่อหน่วย ในช่วง 9 เดือนแรกของปี 2565

“จากการที่ผู้ประกอบการอสังหาริมทรัพย์ ชะลอแผนการเปิดตัวโครงการใหม่ในช่วงไตรมาสสามของปี 2566 ทำให้ผู้ประกอบการอสังหาริมทรัพย์มีแนวโน้มที่จะเร่งเปิดตัวโครงการใหม่เพิ่มขึ้นในพื้นที่กรุงเทพฯ-ปริมณฑล ในช่วงโค้งสุดท้ายของปี 2566 โดยคาดว่าจะมีการเปิดตัวโครงการใหม่ จำนวนประมาณ 40,000-41,000 หน่วย คิดเป็นมูลค่า 140,000-150,000 ล้านบาท เพื่อกระตุ้นยอดขายและรับรู้รายได้ในช่วงโค้งสุดท้ายของปี โดยคาดว่าจะเป็นการเปิดตัวโครงการบ้านพักอาศัยในสัดส่วนไม่น้อยกว่า 70% ของจำนวนหน่วยเปิดตัวใหม่ทั้งหมดในช่วงไตรมาสสี่ของปี 2566 โดยเฉพาะบ้านพักอาศัยที่ระดับราคาไม่เกิน 5 ล้านบาท ในส่วนของอาคารชุดพักอาศัยคาดว่าจะเปิดตัวประมาณ 30% ของจำนวนหน่วยเปิดตัวใหม่ทั้งหมดที่ระดับราคาไม่เกิน 3 ล้านบาท” นายประพันธ์ศักดิ์ กล่าว

จากแผนการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ-ปริมณฑลของผู้ประกอบการอสังหาฯ ในช่วงไตรมาสสุดท้ายของปี 2566 นายประพันธ์ศักดิ์ คาดว่าจะทำให้ภาพรวมการเปิดตัวโครงการใหม่ของที่อยู่อาศัยในพื้นที่กรุงเทพฯและปริมณฑลในปี 2566 จะใกล้เคียงกับปี 2565 หรือเติบโตไม่เกิน 5% โดยคาดว่าจะมีจำนวนหน่วยเปิดตัวใหม่ 105,000-108,000 หน่วย คิดเป็นมูลค่าประมาณ 474,000-488,000 ล้านบาท เมื่อเทียบกับปี 2565 ที่มีจำนวนการเปิดตัว 103,000 หน่วยคิดเป็นมูลค่า 457,000 ล้านบาท

“แอล ดับเบิลยู เอส” ระบุ นวัตกรรม “AI” กำลังเข้ามาพลิกโฉมธุรกิจอสังหาริมทรัพย์ตั้งแต่การจัดหาที่ดิน วิเคราะห์การตลาด ไปจนถึงการออกแบบ เป็นส่วนหนึ่งของการเพิ่มประสิทธิภาพ ลดต้นทุน และระยะเวลาในการทำธุรกิจอสังหาริมทรัพย์ในปัจจุบัน

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวถึงนวัตกรรม AI กับธุรกิจอสังหาริมทรัพย์ในปัจจุบันและอนาคตว่า หลังจาก ChatGPT ได้กลายเป็นตัวจุดชนวนกระแส AI ไปทั่วทุกอุตสาหกรรมตั้งแต่ปลายปี 2565 ในอุตสาหกรรมอสังหาริมทรัพย์เอง ก็มีการนำ AI เข้ามาใช้ในกระบวนการพัฒนาอสังหาริมทรัพย์ในทุกกระบวนการ โดยผู้ประกอบการอสังหาริมทรัพย์ในต่างประเทศ ได้มีการนำ ChatGPT เพื่อช่วยทำงานด้านส่งเสริมการขายและการตลาด ช่วยในการโฆษณาและทำให้ปิดการขายได้เร็วยิ่งขึ้น

นอกจากนี้ยังมีการนำ AI มาช่วยปฎิวัติวิธีคิดของผู้พัฒนาอสังหาฯ เปลี่ยนกระบวนการวางแผน และ สร้างสรรค์โครงการใหม่ ๆ ขึ้นมา โดยไม่จำกัดเพียงแค่ในสเกลของพัฒนาโครงการใดโครงการหนึ่ง แต่ AI ยังมีศักยภาพไปถึงขั้นพัฒนาในสเกลเมืองทั้งเมืองได้ แค่ในช่วงไม่กี่ปีที่ผ่านมา มีสถาปนิกหลายคน, บริษัทพัฒนาอสังหาฯหลายแห่ง และ ผู้เชี่ยวชาญด้านเทคโนโลยีอีกหลายท่าน ได้ผนึกกำลังกัน สร้างเครื่องมือซอฟต์แวร์ที่ช่วยเพิ่มประสิทธิภาพ, ลดการใช้ทรัพยากร และ เปิดมุมมองใหม่ ๆ ให้กับผืนที่ดินที่รอการพัฒนาอย่างมากมาย เช่น

ROI : Return on [A]Investment

Jay Shah สถาปนิกอินเดียจากบริษัท Access Architect ผันตัวมาสร้างโปรแกรม KAIZENai โปรแกรมที่ช่วยเพิ่มประสิทธิภาพให้กับการพัฒนาโครงการอสังหาริมทรัพย์ โปรแกรมของเขาช่วยเผยมุมมองการออกแบบโครงการที่หลากหลายให้ผู้พัฒนาอสังหาฯได้เห็น ก่อนจะนำไปสู่การตัดสินใจปรับแบบโดยผู้เชี่ยวชาญอีกที เพื่อให้อาคารที่ออกแบบมาสมบูรณ์ 100% อีกที

กระบวนการปรับแบบเพิ่มประสิทธิภาพอาคารนี้ ได้ AI เข้ามาช่วย ทำให้สามารถสำเร็จได้ภายในระยะเวลาไม่ถึง 28 วัน ช่วยลดกระบวนการทำงานแบบเดิมที่ต้องใช้เวลาอย่างน้อย 2-3 เดือน

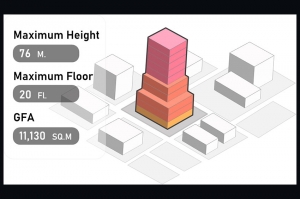

Ajmera Realty โครงการอาคารสูงแห่งหนึ่งในเมืองมุมไบคือตัวอย่างผลงานของ KAIZENai ที่แรกเริ่มโครงการได้ออกแบบวางผังไปแล้วส่วนหนึ่ง ก่อนจะให้ KAIZENai เข้ามาช่วยปรับปรุง AI ตัวนี้รับทราบถึงข้อจำกัดของโครงการที่ออกแบบไปแล้ว มันมีหน้าที่เข้ามาช่วยปรับปรุงผังอาคารให้ดีขึ้น โดยการเปลี่ยนตำแหน่งเสา, Core อาคาร, Shaft รวมไปถึงลดขนาดช่องลิฟต์ให้เล็กลง ซึ่งส่งผลให้สามารถลดพื้นที่ส่วนกลางที่เสียเปล่า (Waste Space) ไปได้กว่า 27% ลดการใช้วัสดุที่ไม่จำเป็นลงไปมากกว่า 35% ยิ่งไปกว่านั้น ในมุมมองของผู้บริหารอาคาร พื้นที่ส่วนกลางที่น้อยลงนั้นหมายถึงค่าไฟที่ และ การผลิต Carbon Footprint ที่น้อยลงเช่นกัน

นอกจากนี้ KAIZENai ยังช่วยออกแบบลดพื้นที่ชั้นจอดรถให้น้อยลงได้ แต่กลับได้พื้นที่จอดรถเพิ่มขึ้นถึง 62 คัน ทำให้ได้ผลลัพธ์เป็นพื้นที่ขาย ที่กลับมากว่า 15% และอัตราที่จอดรถต่อพื้นที่ขายของโครงการเพิ่มขึ้นถึง 13%

Jay Shah ผู้บริหารของ KAIZENai ได้ให้ความเห็นว่า นี่เป็นเพียงก้าวแรก ๆ ของการใช้งาน AI ในอุตสาหกรรมอสังหาริมทรัพย์ ยังมีความเป็นไปได้ให้เราค้นหาและเพิ่มมูลค่าได้อีกมหาศาล

Feas[A]ibility

กระบวนการจัดหาที่ดินเป็นอีกกระบวนการหนึ่งที่ใช้ระยะเวลาในการทำงานที่ยาวนาน เริ่มตั้งแต่ผู้ประกอบการอสังหาฯ ต้องพิจารณาที่ดินแต่ละแปลงว่า สามารถนำมาพัฒนาเป็นอะไรได้บ้าง เหมาะสมกับการพัฒนาหรือไม่ กระบวนการนี้อาจกินเวลากว่า 2 สัปดาห์ และเมื่อตัดสินใจซื้อที่ดินแล้ว ผู้ประกอบการอสังหาฯ ต้องมีกระบวนการวิเคราะห์ทำเล ความเป็นไปได้ในเรื่องการลงทุน การออกแบบ รวมระยะเวลาไม่น้อยกว่า 8 เดือน

ปัจจุบันได้มีการพัฒนา AI ที่เข้ามาปฏิวัติวิธีการคำนวณความเป็นไปได้ในการพัฒนาโครงการ หรือ Feasibility Study แล้ว โดย Deepblock เป็นแพลตฟอร์มที่พัฒนาขึ้นมาเพื่อวิเคราะห์ที่ดินด้วย AI สามารถช่วยลดระยะเวลาการทำงาน ทำให้บริษัทอสังหาริมทรัพย์ สามารถเห็นได้ทันทีว่าที่ดินแต่ละทำเลในเมืองเหมาะสำหรับการใช้งานประเภทใด เชิงพาณิชย์หรือที่อยู่อาศัย ให้เป็นไปตามที่กฏหมายกำหนด สภาพแวดล้อมโดยรอบของโครงการเป็นอย่างไร จำนวนประชากร กำลังซื้อภายในทำเล ซึ่งเป็นข้อมูลที่นำไปสู่การตัดสินใจและความเป็นไปได้ในการพัฒนาโครงการ ช่วยลดระยะเวลาในการทำงานของผู้ประกอบการอสังหาให้เหลือเพียงไม่ถึงสัปดาห์

Ramos ผู้บริหารของ Deepblock ได้ให้ความเห็นไว้ว่าแพลตฟอร์มของเขาเป็นแพลตฟอร์มเดียวที่สามารถสแกนเมืองทั้งเมือง แล้วทำให้เห็นว่าจากที่ดิน 10,000 แห่งในเมืองนั้น มี 5 แห่งที่เหมาะสมตรงตามความต้องการของผู้พัฒนาอสังหาฯ แสดงให้เห็นว่าเทคโนโลยีนี้สามารถลดทั้งระยะเวลาในการทำงานและลดต้นทุนในการพัฒนาโครงการ อาทิ ลดค่าใช้จ่ายในการจ้างที่ปรึกษาโครงการที่ให้คำปรึกษาเกี่ยวกับความเป็นไปได้ในการพัฒนาโครงการ ซึ่งอาจมีค่าใช้จ่ายตั้งแต่ 5,000 - 20,000 USD แต่ Deepblock ช่วยให้ผู้พัฒนาอสังหาฯ สามารถประเมินที่ดินได้หลายพันที่ดิน ด้วยค่าใช้จ่ายเพียงไม่ถึง 20% ของค่าใช้จ่ายในการจ้างที่ปรึกษาในการพัฒนาโครงการ

ปัจจุบัน Deepblock ได้รับความไว้วางใจจากหลายบริษัทพัฒนาอสังหาฯชั้นนำ เช่น Greystar ผู้พัฒนาโครงการ Rockefeller’s Residential โดย Greystar กล่าวว่า การใช้ AI ช่วยทำให้บริษัทสามารถหาที่ดินที่มีศักยภาพในการพัฒนาได้กว่า 20 แห่ง ภายในระยะเวลาเพียง 1 วัน

นายประพันธ์ศักดิ์ กล่าวว่า KAIZENai และ Deepblock เป็นหนึ่งในบริษัทจำนวนมากที่ดึงดูดให้ผู้พัฒนาอสังหาฯหันมาสนใจเทคโนโลยีช่วยในการทำงานมากขึ้น นอกจาก 2 แพลตฟอร์มดังกล่าวนั้น ยังมีอีกหลากหลายบริษัทที่พัฒนา AI Solution มาเป็นทางเลือกให้กับผู้ประกอบการอสังหาฯ เช่น Archistar แพลตฟอร์มที่ให้ผู้ใช้สามารถประเมินที่ดินและทราบ อัตราผลตอบแทนจากการลงทุน (Return on Investment: ROI) ของโครงการได้โดยแพลตฟอร์มเดียว, Giraffe เป็นแพลตฟอร์มที่สามารถจำลองเมืองทั้งเมืองมาให้วิเคราะห์ความเป็นไปได้ของโครงการ, Hypar เป็นแพลตฟอร์มที่นำมาช่วยให้กระบวนการสร้างแบบจำลองอาคาร (BIM) เป็นไปได้อย่างรวดเร็ว

“AI เป็นเครื่องมือที่ช่วยเพิ่มประสิทธิภาพในการทำให้ให้กับผู้ประกอบการอสังหาริมทรัพย์ ถึงแม้ปัจจุบันจะยังเป็นช่วงเริ่มต้นของการพัฒนาอาจจะมีข้อบกพร่องอยู่บ้าง แต่การพัฒนาอย่างต่อเนื่องจะทำให้ AI เป็นเครื่องมือที่ช่วยลดต้นทุนทั้งเวลา และการเงินให้กับผู้ประกอบการอสังหาริมทรัพย์ และต้นทุนที่ลดลงจะส่งต่อไปสู่การพัฒนาโครงการอสังหาริมทรัพย์ที่มีคุณภาพในระดับราคาที่จับต้องได้เพื่อส่งต่อไปยังผู้บริโภค จึงเป็นโอกาสสำหรับผู้ประกอบการอสังหาริมทรัพย์ไทยที่จะเริ่มศึกษาและนำเครื่องมือเหล่านี้มาใช้เพื่อที่จะช่วยในการลดต้นทุนในการพัฒนาโครงการ ท่ามกลางสถานการณ์ที่ต้นทุนในการพัฒนาโครงการในปัจจุบันที่สูงขึ้นอย่างต่อเนื่องทั้งจากระดับราคาที่ดินและราคาวัสดุก่อสร้างที่ปรับตัวสูงขึ้น” นายประพันธ์ศักดิ์ กล่าว

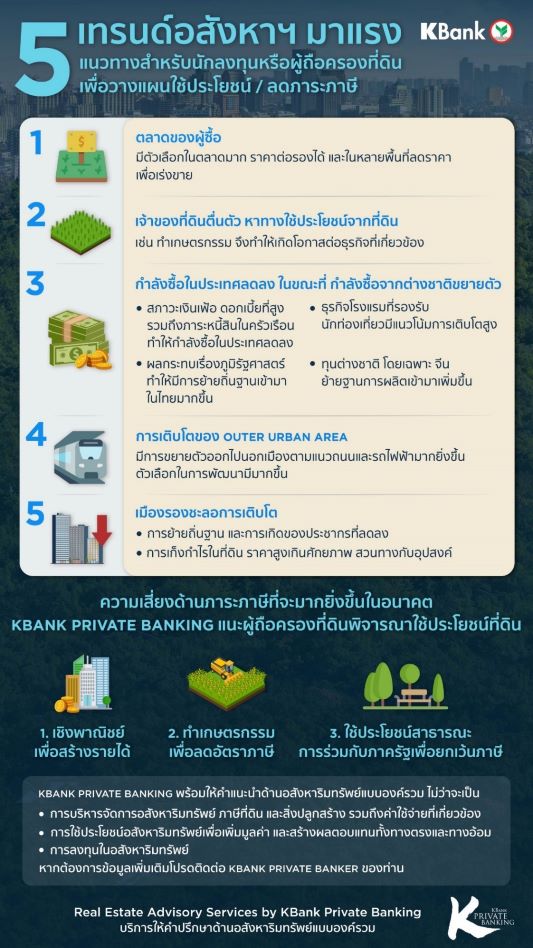

KBank Private Banking (เคแบงก์ ไพรเวทแบงก์กิ้ง) แนะผู้ถือครองที่ดินตื่นตัวในการวางแผนจัดการทรัพย์สินที่ดิน เพื่อเตรียมพร้อมรับมือกับความเสี่ยงด้านภาระภาษีที่จะมากยิ่งขึ้นในอนาคต พร้อมสรุป 5 เทรนด์อสังหาริมทรัพย์มาแรงสำหรับเป็นแนวทางให้ผู้ถือครองที่ดินนำที่ดินมาใช้ประโยชน์เพื่อลดภาระภาษี ท่ามกลางกระแสด้านอสังหาริมทรัพย์ในประเทศไทยที่กำลังเปลี่ยนแปลงอย่างรวดเร็ว หลังจากภาครัฐเดินหน้าจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเต็มอัตรา

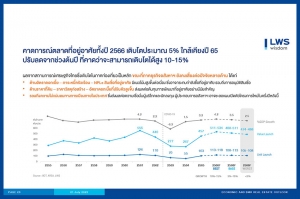

นางกรกช อรรถสกุลชัย Chief Non-Capital Market Solution, Private Banking Group ธนาคารกสิกรไทย เปิดเผยว่า “การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างทำให้ความต้องการในการซื้อที่ดินเก็บเพื่อส่งต่อเป็นทรัพย์สินให้ลูกหลานมีแนวโน้มลดลง และเกิดความตื่นตัวอย่างมากในการให้ความสำคัญกับการบริหารจัดการทรัพย์สินประเภทที่ดินในแต่ละครอบครัว และสำหรับผู้ที่ถือครองที่ดินอยู่แล้วการจัดเก็บภาษีที่มีการเปลี่ยนแปลงทุกๆ ปี ยังสร้างความสับสนให้กับผู้ถือครองที่ดินอย่างต่อเนื่อง โดยในปีนี้ สิ่งที่กระทบต่อการคำนวณภาษีก็คือการเปลี่ยนแปลงของราคาประเมินที่ดินโดยกรมธนารักษ์ซึ่งเป็นฐานที่ใช้ในการคำนวณภาษีที่ดินระหว่างปี 2566 – 2569 จากที่ดินในฐานข้อมูลของ KBank Private Banking พบว่า 50% ของที่ดินราคาประเมินไม่เปลี่ยนแปลง 39% ของที่ดินราคาปรับเพิ่มขึ้น และ 11% ของที่ดินราคาประเมินปรับลดลง ซึ่งราคาประเมินที่ดินที่มีการปรับตัวสูงขึ้นมากคือที่ดินในบริเวณที่ราคาประเมินฯ กับราคาตลาดมีความแตกต่างกันมาก เช่น ที่ดินในต่างจังหวัดโดยเฉพาะเมืองท่องเที่ยว ที่มีการปรับตัวขึ้นสูงในช่วงที่ผ่านมา ดังนั้นราคาประเมินที่สูงขึ้นก็ส่งผลให้อัตราภาษีสูงขึ้น นอกจากนี้ ในปี 2566 ยังเป็นปีแรกที่มีการปรับอัตราภาษีสำหรับที่ดินที่ยังไม่ได้ใช้ประโยชน์อีก 0.3%ทำให้ผู้ครองที่ดินต้องจ่ายภาษีเพิ่มขึ้น KBank Private Banking ในฐานะที่ปรึกษาด้านอสังหาริมทรัพย์แบบองค์รวมแนะนำให้ผู้ถือครองที่ดินพิจารณาใช้ประโยชน์ที่ดินแทนการปล่อยให้ที่ดินรกร้างว่างเปล่า”

KBank Private Banking จึงได้สรุป 5 เทรนด์ด้านอสังหาริมทรัพย์ที่กำลังมาแรงเพื่อเป็นแนวทางให้กับนักลงทุนที่ดินหรือผู้ถือครองอสังหาริมทรัพย์ในการวางแผนการใช้ประโยชน์จากที่ดิน

1. ตลาดของผู้ซื้อ จากมาตรการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ส่งผลให้มีที่ดินเข้าสู่ตลาดจำนวนมาก ผู้ถือครองที่ดินบางกลุ่ม ทั้งบุคคลธรรมดา หรือแม้แต่นักพัฒนาอสังหาริมทรัพย์ขนาดใหญ่ที่มีที่ดินแต่ขาดสภาพคล่อง มีภาระภาษีเข้ามากดดัน จำเป็นต้องปล่อยที่ดินออกสู่ตลาดมากขึ้น ประกอบกับความต้องการของผู้ซื้อที่ซื้อที่ดินเพื่อเก็บเป็นทรัพย์สินลดลงเพราะมีภาระด้านภาษีในการถือครอง สภาพตลาดที่ดินในปัจจุบันจึงเป็นตลาดของผู้ซื้อเพราะมีตัวเลือกในตลาดมาก สามารถต่อรองราคาได้ และในหลายพื้นที่ก็มีการลดราคาเพื่อเร่งการขาย ถือเป็นปรากฏการณ์ใหม่ในตลาดอสังหาริมทรัพย์ สำหรับผู้ถือครองที่ดินที่มีกำลังทรัพย์

2. เจ้าของที่ดินตื่นตัว หาทางใช้ประโยชน์จากที่ดิน นักลงทุนหรือผู้ถือครองที่ดินที่มีความสามารถในการชำระภาษีมีความตระหนักรู้ และให้ความสนใจในการบริหารจัดการพอร์ตที่ดินของตัวเองมากขึ้น หลายคนเริ่มนำที่ดินไปใช้ประโยชน์เพื่อลดภาระภาษี เช่น ไปทำเกษตรกรรม จึงทำให้เกิดโอกาสต่อยอดธุรกิจที่เกี่ยวข้องเพื่อให้บริการเจ้าของที่ดินที่ต้องการทำเกษตรกรรมแต่ขาดองค์ความรู้เป็นจำนวนมาก

3. กำลังซื้อในประเทศลดลง ในขณะที่กำลังซื้อจากต่างชาติขยายตัว จากสภาวะเงินเฟ้อที่เกิดขึ้น และการขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทยรวมถึงภาระหนี้สินในครัวเรือน ส่งผลให้กำลังซื้อของผู้บริโภคลดลง และยังส่งผลกระทบกับภาคอสังหาริมทรัพย์ ในกลุ่มของผู้บริโภคเอง แม้กลุ่มที่ต้องการซื้อเพื่อการอยู่อาศัยจะมีแนวโน้มฟื้นตัว แต่กลุ่มที่ต้องการซื้อเพื่อการลงทุน ยังมีความเสี่ยงที่จะชะลอตัวจากสภาวะที่ตึงตัวมากขึ้น จากการเพิ่มขึ้นของดอกเบี้ย และสถาบันการเงินเองก็มีความเข้มงวดมากขึ้นในการพิจารณาสินเชื่อ ซึ่งมีผลกระทบมาจากหนี้เสียที่เพิ่มขึ้น ดอกเบี้ยและเงินเฟ้อที่สูงขึ้นยังส่งผลกระทบกับภาคการผลิต นักพัฒนาอสังหาริมทรัพย์ ก็ได้รับผลกระทบกับต้นทุนการผลิตที่เพิ่มขึ้น ทำให้เกิดการระแวดระวังในการพัฒนาโครงการมากยิ่งขึ้น โดยเฉพาะรายเล็ก หรือรายใหม่ ซึ่งจะได้รับผลกระทบที่รุนแรงกว่า อย่างไรก็ดี ภาคอสังหาริมทรัพย์ที่เกี่ยวข้องกับอุตสาหกรรมการท่องเที่ยว อย่างโรงแรม มีแนวโน้มการเติบโตสูง ซึ่งจากข้อมูลสถิติการท่องเที่ยวแห่งประเทศไทย (ททท.) สรุปไว้ว่าใน 6 เดือนแรกมีนักท่องเที่ยวเข้ามาในประเทศถึง 12 ล้านคน ซึ่งเพิ่มขึ้นมากหากเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ที่มีนักท่องเที่ยวเข้ามาเพียง 2 ล้านคน นอกจากนี้ ผลกระทบเรื่องภูมิรัฐศาสตร์ ทำให้มีการย้ายถิ่นฐานเข้ามาในประเทศไทยมากขึ้น กระตุ้นยอดอสังหาริมทรัพย์ สำหรับชาวต่างชาติในหลายจังหวัดทั่วประเทศ เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน รวมถึงความสนใจย้ายเข้ามาตั้งฐานการผลิตของทุนต่างชาติที่เพิ่มมากขึ้น โดยเฉพาะทุนจากประเทศจีน จะเห็นว่าภาคอสังหาริมทรัพย์ได้รับอานิสงค์จากกำลังซื้อที่เพิ่มขึ้นจากต่างชาติ ทั้งนี้เมื่อความต้องการซื้อของตลาดต่างชาติมีมากขึ้น ผู้ประกอบการหลายรายก็เร่งพัฒนา และขยายกิจการ เพื่อตอบรับความต้องการมากขึ้น อย่างไรก็ดี นักพัฒนาก็ควรตั้งอยู่บนความระมัดระวังเพราะกระแสเหล่านี้มักจะมาเร็วไปเร็ว

4. การเติบโตของ Outer Urban Area เมื่อความเจริญไม่ได้กระจุกตัวอยู่แต่ในเมืองอีกต่อไป การสร้างถนนและระบบขนส่งมวลชนเข้าถึงพื้นที่รอบนอกของกรุงเทพฯ เป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้เมืองมีการเติบโต ทำให้หลายๆ โครงการอสังหาริมรัพย์ขยายตัวออกไปนอกเมืองตามแนวถนนและรถไฟฟ้ามากยิ่งขึ้น ตัวเลือกในการพัฒนาของผู้ประกอบการ นักพัฒนาอสังหาริมทรัพย์เองก็มีหลายพื้นที่ให้เล่นมากขึ้น แม้ปัจจัยดังกล่าวจะส่งผลต่อการเติบโตของราคาที่ดินชานเมือง อันเนื่องมาจากกการขยายตัวของเมืองเข้ามาในพื้นที่ และฐานราคาที่ดินเดิมที่ต่ำ ทำให้มีอัตราการเติบโตของราคาที่เพิ่มขึ้นสูง อย่างไรก็ดี ราคาก็ถูกกดดันโดยตัวเลือกในบริเวณอื่นๆ ที่มีมากขึ้นด้วยเช่นกัน

5. เมืองรองชะลอการเติบโต การย้ายถิ่นฐานและการเกิดของประชากรที่ลดลง เป็นปัจจัยที่ทำให้กำลังซื้อของเมืองรองมีไม่เพียงพอ และในภาคอสังหาริมทรัพย์เอง เมืองรองในหลายจังหวัดมีการเก็งกำไรในที่ดินกันเป็นจำนวนมาก มีราคาที่ดินที่ราคาเติบโตเกินศักยภาพ สวนทางกับอุปสงค์และกำลังซื้อของผู้บริโภค ส่งผลให้ภาคอสังหาริมทรัพย์ในเมืองรองชะลอการเติบโต อาจต้องรอให้มีการขยายตัวของเมืองมากขึ้น ราคาที่ดินสอดคล้องกับกำลังซื้อ ตลาดเกิดดุลยภาพ หรือมีการกระตุ้นโดยโครงการขนาดใหญ่ที่ดึงดูดการลงทุน และมีการเพิ่มขึ้นของแหล่งงาน อย่างมีนัยสำคัญ ธุรกิจอสังหาริมทรัพย์ในเมืองรองก็จะฟื้นตัวและมีทิศทางการเติบโตที่ดีขึ้น

“เทรนด์เหล่านี้จะช่วยให้มองภาพการเติบโตของตลาดอสังหาริมทรัพย์ได้กว้างมากขึ้น นอกจากนี้ ภาระภาษียังเป็นเรื่องสำคัญที่ผู้ถือครองที่ดินต้องตระหนักถึง เนื่องจากภาษีที่ดินที่มีแนวโน้มเพิ่มสูงขึ้นเรื่อยๆ ทั้งจากฐานภาษีและอัตราภาษีที่เพิ่มสูงขึ้น ดังนั้นแทนที่จะปล่อยให้รกร้างว่างเปล่าเพราะในกรณีที่ที่ดินรกร้างว่างเปล่า ในทุก 3 ปี ผู้ถือครองที่ดินจะถูกเก็บภาษีเพิ่มอีก 0.3% KBank Private Banking แนะนำให้ผู้ถือครองที่ดินพิจารณาใช้ประโยชน์ที่ดิน 1) เชิงพาณิชย์เพื่อสร้างรายได้ 2) ใช้ประโยชน์เชิงเกษตรเพื่อลดอัตราภาษี 3) ใช้ประโยชน์สาธารณะโดยการร่วมกับภาครัฐเพื่อยกเว้นภาษี เป็นต้น สำหรับลูกค้าบุคคลสินทรัพย์สูงที่เป็นเจ้าของที่ดิน KBank Private Banking มีทีมผู้เชี่ยวชาญที่พร้อมให้คำปรึกษาและคำแนะนำในการบริหารจัดการอสังหาริมทรัพย์ ภาษีที่ดิน และสิ่งปลูกสร้าง รวมถึงค่าใช้จ่ายที่เกี่ยวข้อง ให้คำแนะนำในการใช้ประโยชน์อสังหาริมทรัพย์เพื่อเพิ่มมูลค่า และสร้างผลตอบแทนทั้งทางตรงและทางอ้อม นอกจากนี้ยังให้คำแนะนำเบื้องต้นในการลงทุนในอสังหาริมทรัพย์อีกด้วย” นางกรกช ปิดท้าย

“แอล ดับเบิลยู เอส” ปรับลดการคาดการณ์ตลาดอสังหาริมทรัพย์ในเขตกรุงเทพ-ปริมณฑล ปี 2566