Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

หลังจากบริษัทย่อยของกลุ่มเจมาร์ท บริษัท เจเวนจอร์ส ประกาศทำ ICO (Initial Coin Offering) ในชื่อ JFin Coin โดยเริ่มเสนอขาย Pre-Sale วันแรก เมื่อ 14 กุมภาพันธ์ 2561 เวลา 10.00 น. ผ่าน TDAX ตลาดแลกเปลี่ยนเงินดิจิทัลของคนไทยเหรียญที่นำมาเสนอขายครั้งนี้ทั้งหมดจำนวน 100 ล้านโทเคน ที่ราคา 6.60 บาท หรือคิดเป็นเงิน 660 ล้านบาทสามารถขายได้หมดในเวลาเพียง 55 ชั่วโมง และเตรียมเข้าซื้อขายในตลาดรองไม่เกิน 2 เมษายนที่จะถึงนี้ เป็นเหตุการณ์หนึ่งที่วงการการเงินและฟินเทคในประเทศไทยต้องบันทึกไว้

จุดเริ่มต้นของเทคโนโลยีใหม่นี้เริ่มจาก Bitcoin เหรียญชื่อดังเจ้าแรกเป็นต้นมา ผู้ที่สนใจวงการนี้ในประเทศไทย ก็เริ่มขยับตัวตามกันมา ในช่วงแรกยังคงอยู่ในวงแคบๆ ไม่โด่งดังเท่าไรนัก จนกระทั่งราคา Cryptocurrencies ในตลาดโลกพุ่งสูงทำสถิติกันเป็นรายวัน ส่งผลให้เกิดความตื่นตัวในฝั่งผู้ลงทุน และกลุ่มที่ต้องการทำเหมือง (Miner) ขุดเหรียญต่างๆ จนปัจจุบันตลาด Cryptocurrencies ในไทยมีผู้เข้ามาเกี่ยวข้องเพิ่มมากขึ้น จำนวนเหรียญที่อยู่ในตลาดแลกเปลี่ยนหลายล้านเหรียญ คือเครื่องยืนยันในเรื่องนี้รวมถึงงานพูดคุยสัมมนาเกี่ยวกับเรื่องนี้ที่มีให้เห็นอยู่แทบจะทุกสัปดาห์

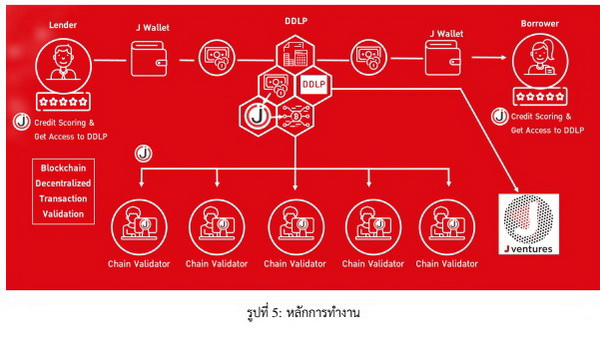

ตาม White Paper ของ JFin Coin ระบุว่า จะนำเงินที่ได้ไปใช้พัฒนา Decentralized Digital Lending Platform (DDLP) เป็นแพลตฟอร์มการให้บริการกู้ยืมแบบดิจิทัลด้วยเทคโนโลยี Blockchain แน่นอนว่าเจ้าของโครงการย่อมมีความยินดีที่ ICO ของตนได้รับความสนใจอย่างล้นหลาม

อดิศักดิ์ สุขุมวิทยา ประธานเจ้าหน้าที่บริหาร บริษัท เจ มาร์ท จำกัด (มหาชน) (JMART) กล่าวหลังจากการ Pre-Sale สิ้นสุดเนื่องจากมีผู้จองซื้อโทเคนหมด 100 ล้านโทเคนว่า “ขอขอบคุณหน่วยงานต่างๆ ที่ให้โอกาสเราในการอธิบาย และคำแนะนำต่างๆ การทำ ICO ครั้งนี้ เราถือเป็นกลุ่มบริษัท

จดทะเบียนรายแรกที่ทำเรื่องนี้ ผมเข้าใจดีว่าย่อมมีอุปสรรคในด้านการอธิบายความเข้าใจ และมีหลากหลายความคิดเห็น แต่ด้วยความตั้งใจของผมและทีมงานที่มุ่งหวังให้ ICO นี้เกิดขึ้นให้ได้ในประเทศไทย ที่ผมทำธุรกิจมาตั้งแต่ต้น”

ความสำเร็จที่เกิดขึ้นส่งผลให้เห็นการออกตัว ICO อีกหลายรายติดตามมา บางรายก็ไปออกขายในต่างประเทศ บางรายเสนอขายในประเทศ แต่ยังไม่มีความชัดเจนในรายละเอียดเท่าที่ควร แต่ก็เห็นได้ว่ามีหลายธุรกิจที่มองว่า ICO คือช่องทางหนึ่งในการระดมทุนสำหรับกิจการ

ความใหม่ของ ICO เป็นหนึ่งในความท้าทายสำหรับผู้ที่เกี่ยวข้อง โดยเฉพาะอย่างยิ่งหน่วยงานกำกับดูแล สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) หนึ่งในหน่วยงานหลักของภาครัฐที่ได้รับมอบหมายให้ดูแลเกี่ยวกับ Cryptocurrency ก็ออกข่าวเตือนเกี่ยวกับการลงทุนที่เกี่ยวข้องกับ ICO มาเป็นระยะในช่วงที่เกณฑ์การกำกับดูแลยังไม่ออกมาอย่างเป็นทางการ โดย ก.ล.ต. เตือนและให้ข้อมูลอย่างต่อเนื่องว่า “การลงทุนในสินทรัพย์ดิจิทัล ICO และ Cryptocurrencies จำเป็นต้องอาศัยความรู้ความเข้าใจอย่างมาก เพราะการลงทุนในสินทรัพย์ประเภทนี้มีความเสี่ยงในหลายแง่มุม หากผู้ลงทุนไม่เข้าใจอย่างแท้จริงจะเสียหายได้โดยง่ายนอกจากนี้ อาจมีผู้ฉวยโอกาสในการสร้างกระแสโดยนำโครงการที่มีการใช้เทคโนโลยีใหม่ซึ่งไม่เคยมีมาก่อนมาเป็นจุดขาย หรือโครงการที่ไม่มีแผนธุรกิจที่ชัดเจนที่จะสามารถรองรับการใช้เทคโนโลยีดังกล่าว และ/หรือนำเรื่องเทคโนโลยีมาบังหน้า เพื่อหลอกลวงประชาชนให้ลงทุน

ผู้ที่ได้รับการชักชวนหรือคิดที่จะลงทุนในสินทรัพย์ดิจิทัล จำเป็นต้องทำความเข้าใจรายละเอียดที่เกี่ยวข้อง ทั้งสินทรัพย์ที่จะลงทุน ตัวกิจการ สิทธิของผู้ลงทุน และโครงสร้างของโทเคนที่จะได้รับจากการลงทุน และประเมินความเหมาะสมเทียบกับความสามารถในการรับความเสี่ยงของตนก่อนลงทุนเสมอ ตลอดจนระวังความเสี่ยงจากการที่ผู้ให้บริการไม่ใช่ธุรกิจที่อยู่ในการกำกับดูแลความเสี่ยงและไม่มีการกำหนดมาตรฐานด้านการรักษาความมั่นคงปลอดภัยด้านไซเบอร์และอื่น ๆ

อย่างไรก็ดี ผู้ลงทุนควรตระหนักว่า การกำกับดูแลจะช่วยลดความเสี่ยงได้เฉพาะบางส่วนเท่านั้น เช่น ป้องกันการหลอกลวง แชร์ลูกโซ่ อย่างไรก็ดี ความเสี่ยงในด้านอื่นๆ ยังคงมีอยู่ เช่น ความเสี่ยงทางธุรกิจของกิจการ ความเสี่ยงจากราคาสินทรัพย์ดิจิทัลที่ผันผวน ตลอดจนความเสี่ยงจากการที่ระบบเก็บรักษาสินทรัพย์ดิจิทัลอาจถูกโจรกรรมไซเบอร์ และที่สำคัญที่สุด ควรตระหนักว่า หากเกิดความเสียหาย มีโอกาสสูงที่จะไม่สามารถเรียกร้องจากใครได้ ดังนั้น ถ้าไม่เข้าใจ อย่าลงทุน เพราะสินทรัพย์ดิจิทัลไม่ได้เหมาะกับทุกคน”

โดย ก.ล.ต. เตรียมออกเกณฑ์กำกับดูแล ICO ที่เกี่ยวข้องกับการระดมทุนในประเทศไทยคาดว่าจะออกมาภายในเดือนมีนาคมนี้ หลังจากรับฟังความคิดเห็นจากผู้มีส่วนเกี่ยวข้องมาแล้ว 2 รอบ

ขณะที่ธนาคารแห่งประเทศไทยก็มีประกาศไปยังสถาบันการเงินให้งดทำธุรกรรมที่เกี่ยวข้องกับ Cryptocurrencies ก็เป็นอีกหนึ่งดาบที่หยุดความร้อนแรงของวงการสินทรัพย์ดิจิทัลในประเทศไทยไปได้ระดับหนึ่ง

ฝั่งผู้ให้บริการอย่าง TDAX ต้องออกประกาศในหน้า ICO Portal ว่า “เนื่องจากความไม่แน่นอนต่อกฎเกณฑ์ที่ ก.ล.ต. อาจจะประกาศออกมาในเร็วๆ นี้ ทางเราได้ทำการระงับการดำเนินการของ ICO portal ไว้ชั่วคราวจนกว่าจะมีความชัดเจนต่อสถานการณ์นี้มากขึ้น” ทำให้ ICO ที่เตรียมจะขายใน TDAX ต้องรอต่อไปจนกว่าจะมีความชัดเจน

ผลกระทบจากปรากฏการณ์ ICO ที่เปิดตัวกันอย่างร้อนแรงจะเป็นอย่างไรต่อไป ต้องติดตามดูท่าทีจากหน่วยงานกำกับดูแล ในการออกเกณฑ์การควบคุมดูแลที่ความชัดเจน ป้องกันความเสี่ยงให้กับผู้ลงทุนจากผู้ที่คิดใช้เครื่องมือนี้เพื่อหลอกลวง และป้องกันการใช้เครื่องมือทางการเงินใหม่นี้ในทางที่ผิด โดยต้องไม่ลืมว่า เทคโนโลยีเหล่านี้สามารถเคลื่อนตัวไปได้ทุกแห่งตราบที่ยังสามารถเชื่อมต่อกับอินเทอร์เน็ตได้ เราจะมีส่วนร่วมกับเรื่องนี้ในระดับใด และทำอย่างไรให้ประเทศไทยปรากฏตัวอยู่บนแผนที่ของเรื่องนี้ เพื่อไม่ให้เราเสียโอกาสได้รับประโยชน์จากเทคโนโลยีเหล่านี้

โมเดอร์นฟอร์มแบรนด์แห่งนวั

ทักษะ บุษยโภคะ ประธานกรรมการบริหาร บริษัท โมเดอร์นฟอร์มกรุ๊ป จำกัด (มหาชน) กล่าวถึงการลงทุนใน FIN$TREET (ฟินสตรีท) ว่า “โมเดอร์นฟอร์มให้ความสำคัญกั

ในขณะนี้ กำไร ที่ได้จากกำลงทุน และกำไรที่ได้จากขาย อัตราส่วนอยู่ที่ 30% ต่อ 70% ภายใน 2 ปี คาดว่าจะมีอัตราส่วนอยู่ที่ 50% ต่อ 50% ในอนาคตอีก 3-5 ปีข้างหน้า โมเดอร์นฟอร์มจะไม่ได้อยู่แค่ในอุ

คุณกิติพัฒก์ เนื่องจำนงค์ กรรมการผู้จัดการ บริษัท โมเดอร์นฟอร์มกรุ๊ป จำกัด (มหาชน) กล่าวเสริม นอกจากจะเน้นเรื่อง Digital แล้ว สิ่งที่ทำมาตลอดคือ เราจะไม่หยุดนิ่งและเพิ่มพันธมิ

FIN$TREET ตั้งใจพัฒนา SMART Credit Report ให้เป็นอีกทางเลือก ที่จะช่วยในการประเมิน คำนวณ วิเคราะห์ถึงสุขภาพทางการเงิ

ด้วยกลยุทธ์เจาะตลาดแบบเข้าถึง โดยการนำเสนอคอนเทนต์คุณภาพบน FIN$TREET Facebook ช่วยสร้างการรับรู้ไปยังกลุ่

นอกเหนือจากระบบ Chatbot ที่สามารถให้คำปรึกษาแบบอัตโนมั

ความชัดเจนในการออกฎหมายที่เกี่ยวกับธุรกรรมดิจิทัล จากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ซึ่งมีบทบาทในการทำหน้าที่กำกับดูแลและพัฒนาตลาดทุนไทยให้เป็นแหล่งระดมทุนและแหล่งลงทุนที่มีประสิทธิภาพของทั้งภาครัฐ เอกชน และประชาชนทั่วไป

จากกรณีที่กระทรวงการคลังได้ออกหนังสือเตือนนักลงทุนมาตลอดว่าสกุลเงินดิจิทัล ไม่ใช่สกุลเงินที่ชำระหนี้ได้ตามกฎหมาย การลงทุนมีความเสี่ยง

ตามด้วยธนาคารแห่งประเทศไทย (ธปท.) ประกาศขอความร่วมมือสถาบันการเงินไม่ให้ทำธุรกรรม หรือมีส่วนร่วมในการสนับสนุนการทำธุรกรรมที่เกี่ยวข้องกับ Cryptocurrency (สกุลเงินดิจิทัล) ทั้งการเข้าไปลงทุนหรือซื้อขายเพื่อประโยชน์ของสถาบันการเงินและหรือผลประโยชน์ของลูกค้า, การให้บริการรับแลกเปลี่ยน, การสร้างแพลตฟอร์มเพื่อเป็นสื่อกลางทำธุรกรรมระหว่างลูกค้า, การใช้บัตรเครดิตในการซื้อ และการรับให้คำปรึกษาเพื่อลงทุนหรือการแลกเปลี่ยน Cryptocurrency

จากนั้นมีความเคลื่อนไหวของ เจ เวนเจอร์ส จำกัด (เจวีซี) บริษัทลูกของบริษัท เจมาร์ทจำกัด (มหาชน) ได้เปิด ICO (Initial Coin Offering) ออก Cryptocurrency ที่มีชื่อว่า "เจฟินคอยน์" โดยมีเป้าหมายเพื่อระดมทุนเงินดิจิทัลสำหรับนำมาเปิดตัวโปรเจคโครงการหรือผลิตภัณฑ์ใหม่ของบริษัท นับว่าเป็นปรากฏการณ์ที่เกิดขึ้นตามกระแสของโลกยุคดิจิทัล

อย่างไรก็ตามในด้านของความชัดเจนในการออกฎหมายที่เกี่ยวกับธุรกรรมดิจิทัลนั้น รพี สุจริตกุล เลขาธิการกรรมการในคณะกรรมการกำกับตลาดทุน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวถึงการระดมทุนในรูปแบบ ICO อยู่ระหว่างการพิจารณาของ 4 หน่วยงานรัฐ โดยจะมีการพิจารณาเพื่อนำกฎหมายที่มีอยู่มากำกับ Cryptocurrency ซึ่งแนวทางในการกำกับดูแลเป็นเรื่องใหม่ และในปัจจุบันนี้ยังไม่มีประเทศไหนที่มีแนวทางในการกำกับดูแลได้อย่างชัดเจน

ทั้งนี้แนวทางกำกับดูแลการระดมทุนผ่านเงินสกุลดิจิทัลของก.ล.ต.นั้น กำลังศึกษาแนวทางเพื่อนำข้อสรุปเสนอสู่การพิจารณาของรัฐมนตรีว่าการกระทรวงการคลังภายในเดือนกุมภาพันธ์นี้

ทิพยสุดา ถาวรามร รองเลขาธิการ กรรมการในคณะกรรมการกำกับตลาดทุน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวถึงประกาศของธปท. ที่ไม่ให้สถาบันการเงินเข้าลงทุนในเงินดิจิทัลนั้น ไม่ใช่เรื่องที่ขัดกันในนโยบาย

ซึ่งมองว่าธปท.ดำเนินการเพื่อเตือนไม่ให้ธนาคารพาณิชย์ที่อยู่ภายใต้การดูแลเข้าไปลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงเท่านั้น และบริษัทที่มีการระดมทุน ICO ก่อนที่เกณฑ์จะออกนั้น ก.ล.ต.ไม่สามารถห้ามไม่ให้บริษัททำธุรกิจได้ และยังไม่มีหลักเกณฑ์ในการดูแล ดังนั้นผู้ที่จะออกต้องคำนึงถึงผลกระทบของราคาหุ้น หรือกิจการของบริษัทจดทะเบียนด้วย ซึ่งบริษัทต้องมีการกำกับดูแลความเสี่ยงด้วย

ในด้านของการพิจารณากฎเกณฑ์การควบคุมสินทรัพย์การลงทุนในรูปดิจิทัล หรือดิจิทัล แอทเซส ที่ผ่านมาสำนักงานเศรษฐกิจการคลัง (สศค.) กระทรวงการคลัง และ ธปท. มีความเห็นให้ก.ล.ต.เป็นผู้ดูแลในการดำเนินการหาแนวทางควบคุม

ซึ่งดิจิทัล แอทเซส มีความคล้ายคลึงกับหลักทรัพย์ และสามารถซื้อขายในตลาดรองได้ แต่อย่างไรก็ตามไม่สามารถนำพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์เข้าดูแลได้ นั่นเพราะดิจิทัล แอทเซส ไม่ใช่หลักทรัพย์จึงต้องหาแนวทางโดยทำงานร่วมกับทีมกฎหมายของกระทรวงการคลังว่า จะใช้กรอบกฎหมายแบบใดที่จะให้ก.ล.ต.กำกับดูแล ทั้งในด้านธุรกิจที่เกี่ยวข้อง หรือ ธุรกิจนายหน้าการซื้อขาย ซึ่งในต่างประเทศ ไม่ได้มีหลักเกณฑ์การดูแลดิจิทัล แอทเซส มาก่อน จึงต้องหารือว่าจะดำเนินการอย่างไร รวมถึงดูแลกฎเกณฑ์ ICO เพื่อเสนอสู่การพิจารณาของคณะกรรมการก.ล.ต.ในเวลาต่อไป

ICO เป็นของใหม่ที่เกิดขึ้นมาบนโลกนี้และเร็วๆ นี้ก็จะมีการออก ICO ของบริษัทจดทะเบียนในประเทศไทยเกิดขึ้น ในฐานะหน่วยงานกำกับดูแล สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จึงออกอินโฟกราฟฟิกเพื่อช่วยทำความเข้าใจเกี่ยวกับ ICO โดยเปรียบเทียบกับ IPO ซึ่งเป็นสิ่งที่เราคุ้นเคยกันดีในตลาดทุน แม้ปัจจุบันเกณฑ์ในการกำกับดูแล ICO ยังไม่ออกมาแต่อินโฟกราฟฟิกชุดนี้ก็เป็นข้อมูลประกอบการตัดสินใจเบื้องต้นสำหรับผู้ที่สนใจ

TMB ถือเป็นหนึ่งในธนาคารชั้นนำที่มีภาพลักษณ์ของการเป็นธนาคารที่มีความทันสมัย ก้าวล้ำนำหน้าด้วยการนำเสนอบริการทางการเงินที่มีนวัตกรรมและเทคโนโลยีโดดเด่น เพื่อมุ่งสร้างประสบการณ์ที่ดีให้กับลูกค้าเสมอมา และในยุคที่ธนาคารมีการแข่งขันกันสูงมาก แต่ขณะเดียวกันอุตสาหกรรมนี้ก็กำลังเผชิญวิกฤตศรัทธาและการเข้ามาของ Fintech เพื่อข้ามผ่านความท้าทายดังกล่าว TMB ก็ไม่ได้นิ่งนอนใจ หากแต่ปรับตัวได้อย่างรวดเร็ว และนำเสนอบริการที่สามารถตอบสนองต่อความต้องการของลูกค้าได้อย่างตรงใจมากขึ้น

พีรพงศ์ นิธิไกรวุฒิ หัวหน้าเจ้าหน้าที่บริหาร บริหารความสัมพันธ์ลูกค้าธุรกิจ หนึ่งในคณะผู้บริหารระดับสูง ร่วมงานกับ TMB มานานกว่า 7 ปี ให้รายละเอียดถึงทิศทางและกลยุทธ์ต่างๆ ที่น่าสนใจของ TMB ในการครองใจผู้บริโภคยุคดิจิทัลว่า “การเสนอผลิตภัณฑ์ที่ตอบโจทย์ลูกค้า ไม่ใช่เรื่องใหม่สำหรับ TMB ซึ่งเป็นธนาคารที่ให้ความสำคัญกับเรื่อง Customer Centric มานานแล้ว กระนั้น TMB ยังคงต้องทำให้เด่นชัดและเป็นมาตรฐานมากขึ้น แม้ในทางปฏิบัติจะเป็นเรื่องยากก็ตาม แต่เป็นหนึ่งในแนวทางสร้างความแตกต่างของ TMB ด้วย เราทำโปรแกรม Turning Banker เพื่อดึงคนที่มีความสามารถและประสบการณ์ในอุตสาหกรรมสำคัญมาร่วมงานกับเรา เช่น รถยนต์ อาหาร ฯลฯ เพราะเขามีความเข้าใจในตัวอุตสาหกรรมนั้นๆ ดีมาก โดยเราจะติดอาวุธเรื่องความรู้ทางการเงินให้เขา ทำให้เราสามารถนำเสนอผลิตภัณฑ์ที่โดนใจลูกค้ามากขึ้น โดยเฉพาะสำหรับลูกค้ารายใหญ่หรือลูกค้าธุรกิจ”

“เรามอง Customer Experience เป็นสิ่งสำคัญ ทำอย่างไรให้ลูกค้าได้รับประสบการณ์ที่ดีขึ้นเมื่อใช้บริการของธนาคาร ทำอย่างไรที่เราจะไม่ต้องใช้คำศัพท์ที่ลูกค้าไม่เคยรู้เลยว่าหมายถึงอะไร รวมถึงขั้นตอนต่างๆ ที่ยุ่งยาก เพราะโดยปกติแล้วธนาคารเป็นองค์กรที่มีโครงสร้างซับซ้อน จนสะท้อนออกมาทางด้านนโยบายและกระบวนการต่างๆ ทำให้สิ่งที่ตามมาคือลูกค้าได้รับประสบการณ์ที่ไม่ดี ซึ่งเป็นเรื่องละเอียดอ่อนมาก เช่น ทุกวันนี้เราสามารถอนุมัติสินเชื่อบ้านและดำเนินการเสร็จสิ้นทั้งหมดภายในระยะเวลา 5 วัน ส่วนวิธีเข้าหาเอสเอ็มอีก็เหมือนกัน เพราะนักธุรกิจเต็มไปด้วยไอเดียอยู่แล้ว สิ่งที่เราต้องทำ คือ เราทำอย่างไรก็ได้ที่จะสนับสนุนให้ลูกค้าเติบโตได้ดีและมั่นคงมากขึ้น ด้วยการตอบสนองลูกค้าได้ดี ได้เร็วกว่าคนอื่น และตอบสนองต่อปัจจัยทางธุรกิจต่างๆ ได้อย่างทันท่วงที เพื่อเป็นตัวเลือกแรกของลูกค้าให้ได้”

"เรามอง Customer Experience เป็นสิ่งสำคัญ ทำอย่างไรให้ลูกค้าได้รับประสบการณ์ที่ดีขึ้น เมื่อมาที่ธนาคาร"

พีรพงศ์ นิธิไกรวุฒิ หัวหน้าเจ้าหน้าที่บริหาร บริหารความสัมพันธ์ลูกค้าธุรกิจ ธนาคาร TMB

สำหรับแนวทางที่ TMB นำมาใช้ก็คือ Need Based Bank หรือการพยายามเข้าใจลูกค้าก่อนที่จะนำเสนอผลิตภัณฑ์ อันจะเป็นการตอบโจทย์ลูกค้าได้อย่างแท้จริง เริ่มต้นจากกระบวนการที่ทำให้พนักงานตระหนักและเข้าใจในแนวทางนี้ก่อน โดย ซีอีโอและผู้บริหารระดับสูง ได้มีการเดินสายพบปะพูดคุยเพื่อให้พนักงานในองค์กรทุกแผนกเข้าใจถึงความจำเป็นที่ต้องเปลี่ยนแปลง เพื่อบรรลุเป้าหมายที่ TMB ต้องการเท่านั้นยังไม่พอ TMB ยังออกแบบขั้นตอนในการนำเสนอบริการทางการเงินที่เรียบง่าย ไม่ยุ่งยาก แบบ Simple and Easy เพื่อให้สอดรับกับพฤติกรรมผู้บริโภคในปัจจุบันที่เปลี่ยนแปลงไปมาก ผู้บริโภคมีความอดทนน้อยลง มองหาความสะดวกสบายมากขึ้น

ในส่วนของการบริการลูกค้าธุรกิจ TMB ก็นำเสนอเทคโนโลยีที่ช่วยให้การทำธุรกิจของลูกค้าง่ายขึ้นกว่าเดิมมาก เช่น SME One Bank ไม่เพียงแต่ลดค่าใช้จ่าย แต่ยังลดความยุ่งยากของระบบการโอนเงินที่หลากหลายและแตกต่างในเรื่องเวลา จำนวนเงิน ค่าธรรมเนียม ที่ระบบธนาคารสร้างขึ้น รวมถึง Mobile Banking ที่ TMB เป็นธนาคารที่มี Mobile Banking Platform สำหรับเอสเอ็มอี “น่ายินดีมากที่ปัจจุบันในหลายๆ ผลสำรวจ เราก็จะติดอันดับ 1 ใน 3 หรือ Top of mind ของ Mobile Bankingที่ลูกค้าชื่นชอบและนำเสนอ Digital Solution ได้อย่างครบครัน”

ความท้าทายของ TMB เมื่อมีของดีอยู่ในมือ คือต้องทำอย่างไรที่จะสื่อสาร ส่งมอบบริการดีๆ ให้ลูกค้าได้อย่างทั่วถึงและมีประสิทธิภาพมากขึ้น “ในลูกค้าขนาดเล็ก การทำ Marketing ผ่านสื่อต่างๆ เป็นช่องทางหลัก แต่ในกลุ่มลูกค้าขนาดใหญ่ขึ้นมา การเข้าถึงกลุ่มเป้าหมายยังต้องอาศัยทีมงานที่มีประสิทธิภาพและมีความรู้ความเข้าใจในอุตสาหกรรมนั้นๆ อย่างถ่องแท้ ดังนั้นการเสริมสร้างทีมที่แข็งแกร่งจึงจำเป็นมากๆ สิ่งที่เราพยายามจะสร้างความยั่งยืนในเรื่องนี้คือเราต้องสร้างคนของเราเอง และเราเริ่มทำเรื่องนี้มานาน ทำอย่างจริงจัง และต่อเนื่อง เรามีโปรแกรมอยู่หลายโปรแกรม หนึ่งในนั้นคือ Management Trainee ขอให้เขามี Passion ที่อยากจะเรียนรู้ อยากที่จะเปลี่ยนแปลงอุตสาหกรรมการเงิน เราคิดว่าเราก็เปิดใจกว้างที่จะรับเขาเข้ามาฝึก”

สุดท้ายพีรพงศ์บอกว่า จากการที่ TMB มีโครงสร้างองค์กรแบบ Flat Organization ทำให้พนักงานทุกคนได้แสดงศักยภาพของตัวเองได้อย่างเต็มที่ และมีโอการสได้เข้าถึงผู้บริหารระดับสูง TMB จึงเป็นองค์กรใหญ่ที่เหมาะกับคนเก่งที่ต้องการเวที นอกจากนี้ด้วยวัฒนธรรมแบบ Performance Driven Organization ยังทำให้ TMB เป็นองค์กรที่สร้างความแตกต่างอย่างเด่นชัด และมีรางวัลแห่งความสำเร็จที่ชัดเจน ทำให้พนักงานรู้สึกมีกำลังใจอยากจะทำผลงานให้ดีขึ้นอย่างต่อเนื่อง ฟันเฟืองที่มีประสิทธิภาพ เต็มไปด้วยความกระตือรือร้น และกระหายในความสำเร็จเหล่านี้ จะช่วยกันขับเคลื่อนให้ TMB เติบโตอย่างยั่งยืน ท่ามกลางความผันผวน การแข่งขัน และการเปลี่ยนแปลงต่างๆ ที่เกิดขึ้น