Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

| สหรัฐ |

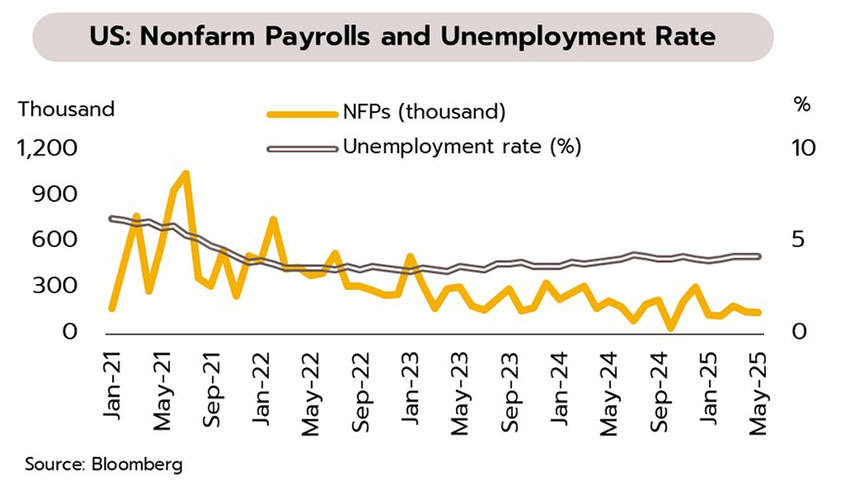

การปิดหน่วยงานราชการกระทบความเชื่อมั่น ขณะที่ข้อมูลล่าสุดยังคงสะท้อนภาพการชะลอตัวของเศรษฐกิจสหรัฐฯ โดยการจ้างงานภาคเอกชนลดลง 32,000 ตำแหน่ง ในเดือนกันยายน ซึ่งย่ำแย่สุดในรอบกว่า 2 ปีครึ่ง ส่วนความเชื่อมั่นผู้บริโภคลดลงสู่ระดับต่ำสุดในรอบ 5 เดือนที่ 94.2 ขณะที่ผลจากการปิดหน่วยงานรัฐบาลของสหรัฐฯ ทำให้ต้องเลื่อนการรายงานตัวเลขจ้างงานนอกภาคเกษตรในเดือนกันยายนออกไปชั่วคราว

วุฒิสภาไม่สามารถผ่านร่างกฎหมายงบประมาณชั่วคราวได้ทันก่อนเริ่มต้นปีงบประมาณใหม่ส่งผลให้หน่วยงานหลายแห่งต้องปิดการดำเนินงาน หรือเข้าสู่ภาวะชัตดาวน์ตั้งแต่วันที่ 1 ตุลาคม แม้ว่าผลกระทบต่อเศรษฐกิจคาดว่าจะไม่สูงมากเมื่อพิจารณาจากการปิดหน่วยงานในอดีต อย่างไรก็ตาม ยังคงต้องระมัดระวังกรณีที่สถานการณ์ยืดเยื้อจนกดดันต่อรายได้และกำลังซื้อ ซึ่งอาจก่อให้เกิดผลเชิงลบต่อเศรษฐกิจอย่างมีนัยสำคัญ ขณะที่ดัชนีชี้วัดที่สำคัญอื่นๆ เช่น การจ้างงานภาคเอกชน ความเชื่อมั่นผู้บริโภค รวมถึง PMI ภาคการผลิต ยังคงสะท้อนภาพเศรษฐกิจที่ชะลอตัวต่อเนื่อง จากปัจจัยดังกล่าว วิจัยกรุงศรีคาดว่าเฟดมีแนวโน้มปรับลดอัตราดอกเบี้ยลงอีก 2 ครั้ง (ครั้งละ 0.25%) สู่ระดับ 3.50-3.75% ภายในสิ้นปีนี้

| ญี่ปุ่น |

แรงขับเคลื่อนทางเศรษฐกิจของญี่ปุ่นยังคงอ่อนแอ ขณะที่ การเลือกตั้งผู้นำพรรค LDP เพิ่มความหวังต่อมาตรการกระตุ้นเศรษฐกิจ ดัชนีความเชื่อมั่นของผู้ผลิตรายใหญ่เพิ่มขึ้นเพียงเล็กน้อยสู่ +14 ในไตรมาส 3 จาก +13 ในไตรมาส 2 ส่วนภาคบริการทรงตัวที่ระดับ +34 อย่างไรก็ตาม ผู้ผลิตรายใหญ่มีแผนเพิ่มการใช้จ่ายเพื่อการลงทุน 12.5% YoY สูงสุดในรอบ 7 ไตรมาส ขณะที่ยอดค้าปลีกหดตัว -1.1% YoY ในเดือนสิงหาคม จากเดือนก่อนขยายตัว +0.4% นอกจากนี้ ซานาเอะ ทาคาอิจิ ได้รับเลือกเป็นผู้นำพรรค LDP คนใหม่ ปูทางสู่นายกรัฐมนตรีหญิงคนแรกของญี่ปุ่น

แม้ว่าความเชื่อมั่นของผู้ผลิตรายใหญ่ในญี่ปุ่นปรับตัวดีขึ้นต่อเนื่องเป็นไตรมาสที่สองติดต่อกัน รวมถึงภาคธุรกิจยังคงขยายแผนการลงทุน แต่เครื่องชี้ทางเศรษฐกิจที่สำคัญอื่นๆอ่อนแอลง เช่น การหดตัวของยอดค้าปลีก นอกจากนี้ นโยบายปรับขึ้นภาษีนำเข้าของสหรัฐฯ มีแนวโน้มเพิ่มแรงกดดันต่อภาคการผลิต การส่งออก รวมถึงผลประกอบการของภาคธุรกิจ ซึ่งอาจส่งผลให้เศรษฐกิจญี่ปุ่นยังคงเติบโตต่ำ ปัจจัยดังกล่าวสร้างความยากลำบากให้กับ BOJ ในการพิจารณาปรับขึ้นอัตราดอกเบี้ย อย่างไรก็ตาม ความคาดหวังจากมาตรการกระตุ้นเศรษฐกิจของผู้นำพรรค LDP คนใหม่อาจเพิ่มโอกาสปรับขึ้นอัตราดอกเบี้ยในช่วงปลายปีนี้

| จีน |

ภาคบริการยังหนุนเศรษฐกิจจีน ขณะที่ช่วงหยุดยาววันชาติคาดว่าจะช่วยทำให้บรรยากาศทางเศรษฐกิจคึกคักมากขึ้น โดย PMI ภาคการผลิตขยับขึ้นเล็กน้อยจาก 49.4 ในเดือนสิงหาคมเป็น 49.8 ในเดือนกันยายน แต่ยังอยู่ในโซนหดตัวต่อเนื่องเป็นเดือนที่ 6 นานที่สุดนับตั้งแต่ปี 2562 ขณะที่ PMI ภาคบริการยังขยายตัวแม้ชะลอลงเล็กน้อยจาก 50.5 เป็น 50.1 ส่วนยอดขายบ้านใหม่ในเดือนกันยายนขยายตัวเพียง 0.4% YoY จาก -17.6% ในเดือนสิงหาคม อีกด้านหนึ่ง รัฐบาลท้องถิ่นอุดหนุนเงินกว่า 330 ล้านหยวนเพื่อส่งเสริมการท่องเที่ยว โดยเฉพาะช่วงหยุดยาววันชาติจีนตั้งแต่ 1 ถึง 8 ตุลาคม

ภาคบริการยังหนุนเศรษฐกิจจีนต่อเนื่อง และคาดว่าจะมีความสำคัญมากขึ้นภายหลังรัฐบาลขยายมาตรการหนุนการบริโภคภาคบริการเพิ่มเติมในเดือนกันยายน สำหรับภาคการผลิตเดือนล่าสุดเริ่มดีขึ้นบ้าง แต่ยังเผชิญแรงกดดันหลายด้านจากทั้งภาวะอุปทานส่วนเกิน การบริโภคที่อ่อนแอ และนโยบายภาษีนำเข้าของสหรัฐฯ นอกจากนี้ ภาคอสังหาริมทรัพย์โดยพื้นฐานยังคงอ่อนแอ และอุปสงค์บ้านใหม่มีแนวโน้มลดลงในระยะยาวตามโครงสร้างประชากรที่หดตัวลง ขณะที่วันหยุดยาวในช่วงเฉลิมฉลองวันชาติจีนคาดว่าจะช่วยให้เศรษฐกิจในเดือนตุลาคมคึกคักมากขึ้น โดยรัฐบาลประเมินว่าการเดินทางทั่วประเทศจะสูงขึ้น 3.2% YoY สู่ระดับ 2.4 พันล้านทริป

เศรษฐกิจไทยมีสัญญาณอ่อนแอลงชัดเจน คาดหนุนให้ธปท.ปรับลดดอกเบี้ย ธนาคารแห่งประเทศไทย (ธปท.) รายงานเศรษฐกิจโดยรวมในเดือนสิงหาคม มูลค่าการส่งออกสินค้าไม่รวมทองคำลดลงจากเดือนก่อน (-0.1% MoM sa) โดยการส่งออกไปสหรัฐฯลดลงเป็นเดือนแรกหลังภาษีนำเข้ามีผลบังคับใช้ตั้งแต่วันที่ 7 สิงหาคม ด้านการลงทุนภาคเอกชนหดตัว (-0.2%) จากการลดลงในหมวดเครื่องจักรและอุปกรณ์ และการบริโภคภาคเอกชนไม่มีการเติบโต (0%) โดยเฉพาะการใช้จ่ายในหมวดสินค้าคงทนและหมวดสินค้ากึ่งคงทนที่ลดลงจากเดือนก่อน อย่างไรก็ตามจำนวนนักท่องเที่ยวต่างชาติและรายรับที่ขจัดปัจจัยฤดูกาลเพิ่มขึ้นจากเดือนก่อน (+2.8% และ +2.7% ตามลำดับ)

เครื่องชี้ในเดือนกรกฎาคมถึงสิงหาคมสะท้อนว่าแรงขับเคลื่อนเศรษฐกิจไทยหลายภาคส่วนในไตรมาส 3 มีทิศทางอ่อนแรงลงชัดเจน การประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 8 ตุลาคมนี้ ซึ่งเป็นนัดแรกภายใต้การกำกับของผู้ว่าการ ธปท. ท่านใหม่ (นายวิทัย รัตนากร) วิจัยกรุงศรีประเมินว่ามีความเป็นไปได้ที่กนง.จะปรับลดอัตราดอกเบี้ยนโยบายต่อเนื่องจากปัจจุบันที่ 1.50% สู่ 1.25% เนื่องจากอุปสงค์ภายใน ประเทศชะลอลงอย่างมากทั้งด้านการบริโภคและการลงทุนเอกชน ตลอดจนภาคการส่งออกที่เผชิญแรงกดดันมากขึ้นจากมาตรการภาษีนำเข้าของสหรัฐฯ ทั้งนี้ การผ่อนคลายนโยบายการเงินเพิ่มเติมในช่วงต้นเดือนตุลาคมเสริมกับมาตรการการคลังระยะสั้นของรัฐบาลที่จะทยอยมีผลบังคับใช้เบื้องต้นตั้งแต่ปลายเดือนตุลาคม คาดว่าจะเป็นปัจจัยหนุนช่วยให้เศรษฐกิจรอดพ้นจากภาวะถดถอยทางเทคนิค

มาตรการกระตุ้นเศรษฐกิจระยะสั้น คาดช่วยประคองความเชื่อมั่นและการใช้จ่ายในช่วงท้ายปี ล่าสุดรัฐบาลเตรียมดำเนินมาตรการเพิ่มกำลังซื้อแก่ประชาชนในช่วงปลายปี (เดือนพฤศจิกายน-เดือนธันวาคม) จำนวน 33 ล้านคน วงเงินราว 6.6 หมื่นล้านบาท ซึ่งจำแนกเป็น (i) การเติมเงินเในบัตรสวัสดิการแห่งรัฐให้แก่ผู้ถือบัตรฯ 13.4 ล้านคน จากเดิม 300 บาทต่อเดือน เพิ่มให้อีกเดือนละ 850 บาท รวมเป็น 1,150 บาทเป็นเวลา 2 เดือน วงเงินรวม 2.2 หมื่นล้านบาท (ii) โครงการคนละครึ่งพลัส สำหรับประชาชนทั่วไปอายุ 16 ปีขึ้นไป จำนวน 20 ล้านคน วงเงิน 4.4 หมื่นล้านบาท (รายละเอียดจะเข้า ค.ร.ม. สัปดาห์นี้) นอกจากนี้ ยังมีมาตรการสนับสนุนการท่องเที่ยวในประเทศและการลงทุน รวมถึงการเพิ่มสภาพคล่องแก่ธุรกิจ SMEs

อานิสงส์จากมาตรการกระตุ้นเศรษฐกิจข้างต้นคาดว่าจะช่วยพยุงความเชื่อมั่นและหนุนการใช้จ่ายในประเทศในปีนี้ให้ฟื้นตัวได้บางส่วน ขณะเดียวกันการเข้าสู่ช่วงไฮซีซั่นของฤดูกาลท่องเที่ยว อาจช่วยหนุนให้จำนวนและรายรับจากนักท่องเที่ยวต่างชาติปรับเพิ่มขึ้นได้บ้าง ปัจจัยบวกเหล่านี้จะช่วยบรรเทาผลกระทบจากการส่งออกที่อ่อนแรงได้ในระดับหนึ่ง โดยวิจัยกรุงศรียังคงคาดการณ์เศรษฐกิจทั้งปี 2568 จะเติบโตที่ 2.1% อย่างไรก็ตาม การทยอยลดลงของผลเชิงบวกจากการเร่งส่งออกล่วงหน้า ประกอบกับผลเชิงลบที่มากขึ้นจากมาตรการภาษีศุลกากรของสหรัฐฯ คาดว่าจะส่งผลให้เศรษฐกิจในช่วงครึ่งปีหลังอาจเติบโตชะลอลงเหลือ 1.3% จาก 3.0% ในช่วงครึ่งปีแรก

| สหรัฐ |

สหรัฐฯ เผชิญความไม่แน่นอนสูงขึ้นทั้งด้านเศรษฐกิจ เงินเฟ้อ และดอกเบี้ย หลังทรัมป์ยกระดับสงครามการค้า เศรษฐกิจสหรัฐฯ ไตรมาส 2 ขยายตัว 3.8% QoQ annualized สูงกว่าคาดการณ์ที่ 3.3% ขณะที่จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกในสัปดาห์สิ้นสุดวันที่ 20 กันยายน 2568 ปรับลดลงสู่ 2.18 แสนราย ต่ำสุดตั้งแต่เดือนกรกฎาคม อย่างไรก็ตาม ดัชนีความเชื่อมั่นผู้บริโภคเดือนกันยายนร่วงลงสู่ 55.1 จากเดือนก่อนที่ 58.2 ขณะที่เงินเฟ้อที่วัดจากดัชนีราคา PCE เดือนสิงหาคมเร่งขึ้นสู่ 2.7% YoY ซึ่งสูงสุดในรอบ 6 เดือน

ประธานาธิบดีทรัมป์เตรียมเรียกเก็บภาษีนำเข้าเพิ่มเติม ตั้งแต่วันที่ 1 ตุลาคม ได้แก่ เฟอร์นิเจอร์ 30-50% รถบรรทุกขนาดใหญ่ 25% และผลิตภัณฑ์เภสัชกรรม 100% ซึ่งเพิ่มแรงกดดันต่อเงินเฟ้อในระยะถัดไป เมื่อประกอบกับตัวเลขเศรษฐกิจบางตัวที่รายงานออกมาดีกว่าคาดอาจทำให้เฟดต้องดำเนินนโยบายการเงินด้วยความระมัดระวังมากขึ้น อย่างไรก็ตาม การร่วงลงของความเชื่อมั่นและการชะลอตัวอย่างชัดเจนของตลาดแรงงาน รวมทั้งผลกระทบจากการขึ้นภาษีนำเข้า คาดว่าจะส่งผลเชิงลบมากขึ้นต่อการเติบโตทางเศรษฐกิจในช่วงครึ่งปีหลัง ดังนั้นเฟดจึงมีแนวโน้มปรับลดดอกเบี้ยอีก 2 ครั้ง (ครั้งละ 0.25%) ในการประชุมที่เหลือของปีนี้

| ญุี่ปุ่น |

การเลือกตั้งผู้นำ LDP คนใหม่ หนุนความเชื่อมั่นแผนกระตุ้นเศรษฐกิจ ในเดือนกันยายน ดัชนี PMI ภาคการผลิตเบื้องต้นลดลงสู่ระดับ 48.4 จาก 49.7 ในเดือนก่อน ซึ่งหดตัวแรงที่สุดในรอบ 6 เดือน ขณะที่ PMI ภาคบริการเบื้องต้นชะลอลงเล็กน้อยจาก 53.1 สู่ 53.0 ส่วนอัตราเงินเฟ้อกรุงโตเกียว (Tokyo CPI) ทรงตัวที่ 2.5% YoY

ภาพรวมเศรษฐกิจญี่ปุ่นมีสัญญาณชะลอตัวชัดเจนขึ้น โดยภาคการผลิตหดตัวแรงและการส่งออกติดลบต่อเนื่องเป็นเดือนที่ 4 ซึ่งได้รับผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ และการชะลอตัวของเศรษฐกิจโลก ขณะเดียวกันการบริโภคในประเทศยังถูกกดดันจากเงินเฟ้อที่ทรงตัวในระดับสูง อย่างไรก็ตาม การเลือกตั้งหัวหน้าพรรครัฐบาล (LDP) ที่จะมีขึ้นวันที่ 4 ตุลาคม คาดว่าจะช่วยหนุนความเชื่อมั่นต่อมาตรการกระตุ้นเศรษฐกิจจากรัฐบาลชุดใหม่ เช่น นโยบายปรับลดภาษี รวมถึงการมอบเงินสนับสนุนแก่ครัวเรือนในประเทศ ซึ่งหากนโยบายต่างๆ มีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจในระยะถัดไปอาจเพิ่มโอกาสที่ BOJ จะพิจารณาปรับขึ้นดอกเบี้ยอีกครั้งในช่วงปลายปีนี้

| จีน |

ภาวะอุปทานส่วนเกินและตลาดแรงงานที่เปราะบางยังคงกดดันเศรษฐกิจจีน กำไรภาคอุตสาหกรรมในช่วง 8 เดือนแรกของปีนี้ขยายตัวเพียง 0.9% YoY จาก -1.7% ในช่วง 7 เดือนแรก ส่วนอัตราการว่างงานในกลุ่มคนหนุ่มสาว (อายุ 16-24 ปีไม่รวมนักเรียน) เพิ่มขึ้นสู่ระดับ 18.9% ในเดือนสิงหาคมจาก 17.8% ในเดือนกรกฎาคม ขณะที่ดัชนี PMI ย่อยด้านการจ้างงานในภาคการผลิตและนอกการผลิตในเดือนสิงหาคมยังคงอยู่ในโซนการหดตัวติดต่อกันเป็นเดือนที่ 30 ที่ 47.9 และ 45.6 ตามลำดับ

กำไรภาคอุตสาหกรรมล่าสุดยังคงสะท้อนถึงแรงกดดันจากการแข่งขันด้านราคาที่รุนแรงและภาวะอุปทานส่วนเกิน แม้จีนได้ออกมาตรการเพื่อแก้ไขปัญหาดังกล่าว แต่คาดว่าต้องอาศัยเวลากว่าจะเห็นผลชัดเจน อีกทั้งประสิทธิผลของมาตรการอาจถูกลดทอนจากนโยบายภาษีนำเข้าของสหรัฐฯ ซึ่งกดดันให้ธุรกิจจีนต้องคงราคาสินค้าในระดับต่ำเพื่อรักษาความสามารถในการแข่งขัน ขณะที่เครื่องชี้ด้านการจ้างงานสะท้อนถึงความไม่สมดุลระหว่างอุปทานแรงงานที่เพิ่มขึ้นตามฤดูกาล (นักศึกษาจบใหม่) กับอุปสงค์แรงงานที่อ่อนแอจากภาคธุรกิจซึ่งกังวลกับการขยายการลงทุน นอกจากนี้ คำตัดสินของศาลสูงจีนที่ห้ามหลีกเลี่ยงการจ่ายเงินสมทบประกันสังคมตั้งแต่ 1 กันยายน อาจทำให้ธุรกิจบางส่วนต้องลดการจ้างงานจากต้นทุนที่สูงขึ้น

| เศรษฐกิจไทย |

การคลังที่อ่อนแอและการเติบโตที่เผชิญปัจจัยลบสร้างแรงกดดันต่ออันดับความน่าเชื่อถือ ขณะที่ภาษีตอบโต้ของสหรัฐฯฉุดการส่งออกชะลอตัว

ฟิทซ์ปรับลดแนวโน้มอันดับความน่าเชื่อถือของไทยสู่เชิงลบ ปัจจัยฉุดจากภาคการคลังที่อ่อนแอลงและการเมืองที่เปราะบาง ล่าสุดบริษัทฟิทซ์ เรnติงส์ แม้ประกาศคงอันดับความน่าเชื่อถือของไทยไว้ที่ BBB+ แต่ได้ปรับลดแนวโน้มลงจาก “มีเสถียรภาพ” เป็น “เชิงลบ” เนื่องจาก (i) ความเสี่ยงที่เพิ่มขึ้นต่อแนวโน้มภาคการคลังที่ได้รับผลพวงจากความไม่แน่นอนทางการเมืองที่ยืดเยื้อ ประกอบกับ (ii) ปัจจัยลบต่อการเติบโตทางเศรษฐกิจ เช่น ผลจากการชะลอตัวของอุปสงค์โลก การฟื้นตัวที่ล่าช้าของภาคท่องเที่ยว และภาระหนี้ครัวเรือน

การปรับลดแนวโน้มอันดับความเชื่อถือลงสู่เชิงลบของฟิทซ์ เรตติ้งส์ล่าสุด หลังจากที่ Moody’s ได้ปรับลดแนวโน้มไปก่อนหน้าในช่วงปลายเดือนเมษายนนั้น สะท้อนว่าประเทศไทยกำลังเผชิญความท้าทายเชิงโครงสร้างด้านการคลังและศักยภาพการเติบโตทางเศรษฐกิจ ทั้งนี้ ในระยะสั้น รัฐบาลได้เตรียมดำเนินมาตรการกระตุ้นเศรษฐกิจผ่านการช่วยเหลือกลุ่มเปราะบาง รวมถึงสนับสนุนการใช้จ่ายและการท่องเที่ยวภายในประเทศ เพื่อช่วยพยุงการฟื้นตัวของอุปสงค์ภายในประเทศและบรรเทาผลกระทบจากการชะลอตัวของภาคส่งออก สำหรับในระยะกลางถึงยาว ความท้าทายสำคัญอยู่ที่การดำเนินนโยบายที่เอื้อต่อการเพิ่มศักยภาพการเติบโตทางเศรษฐกิจ ควบคู่กับการลดการขาดดุลทางการคลังหรือการรักษาวินัยการคลัง เพื่อลดภาระหนี้สาธารณะและบรรเทาความเสี่ยงในการถูกปรับลดอันดับความน่าเชื่อถือในอนาคต

มูลค่าส่งออกเดือนสิงหาคมเติบโตชะลอเหลือเลขหลักเดียวในรูปเงินดอลลาร์ และหดตัวต่อเนื่องเป็นเดือนที่ 2 ในรูปเงินบาท กระทรวงพาณิชย์รายงานมูลค่าส่งออกในเดือนสิงหาคมอยู่ที่ 27.7 พันล้านดอลลาร์ ขยายตัวต่ำสุดในรอบ 11 เดือนที่ 5.8% YoY หากหักสินค้าที่เกี่ยวเนื่องกับน้ำมัน และทองคำ การส่งออกเติบโต 5.4% โดยการส่งออกสินค้าสำคัญที่ยังขยายตัว อาทิ เครื่องคอมพิวเตอร์และอุปกรณ์ แผงวงจรไฟฟ้า และผลิตภัณฑ์ยาง ขณะที่การส่งออกสินค้าเกษตรกลับมาหดตัวโดยได้รับแรงกดดันจากการแข่งขันทางด้านราคา อาทิ ข้าว ยางพารา และมันสำปะหลัง ด้านตลาดส่งออกพบว่าตลาดหลักที่ขยายตัว เช่น สหรัฐฯ จีน และอาเซียน ขณะที่หดตัวในตลาดสหภาพยุโรป และญี่ปุ่น สำหรับในช่วง 8 เดือนแรกของปี 2568 มูลค่าการส่งออกอยู่ที่ 223.2 พันล้านดอลลาร์ ขยายตัว 13.3%

การส่งออกของไทยในเดือนสิงหาคมชะลอลงชัดเจน หลังจากเริ่มมีการบังคับใช้อัตราภาษีตอบโต้ของสหรัฐฯที่ 19% ตั้งแต่วันที่ 7 สิงหาคม โดยการส่งออกไปตลาดสหรัฐฯเติบโตเหลือเพียง 12.8% YoY ชะลอลงจากที่เคยขยายตัวเฉลี่ยเกือบ 30% ในช่วง 7 เดือนแรก สะท้อนว่าปัจจัยบวกจากการเร่งส่งออกล่วงหน้าได้ทยอยสิ้นสุดลง และการส่งออกไปสหรัฐฯ อาจมีแนวโน้มชะลอตัวต่อเนื่อง ขณะเดียวกันเงินบาทที่แข็งค่าขึ้นในเดือนสิงหาคมยังทำให้มูลค่าส่งออกในรูปเงินบาทหดตัวต่อเนื่องเป็นเดือนที่ 2 ที่ -5.5% YoY สถานการณ์ดังกล่าวกดดันรายได้ผู้ส่งออกในประเทศโดยเฉพาะกลุ่มผู้ผลิตที่มีการนำเข้าวัตถุดิบในสัดส่วนที่น้อยหรือใช้วัตถุดิบในประเทศ (local content) เป็นหลัก ทั้งนี้ แรงกดดันทั้งจากการปรับขึ้นอัตราภาษีนำเข้าสหรัฐฯ และการแข็งค่าของเงินบาท มีแนวโน้มทำให้บทบาทของภาคส่งออกในฐานะเครื่องยนต์หลักของเศรษฐกิจไทยอ่อนแรงลงอย่างมีนัยสำคัญโดยเฉพาะตั้งแต่ไตรมาส 3 ของปีนี้

| สหรัฐ |

ธนาคารกลางสหรัฐฯส่งสัญญาณพร้อมลดดอกเบี้ย หลังเศรษฐกิจและตลาดแรงงานเสี่ยงชะลอตัวมากขึ้น ในการกล่าวสุนทรพจน์ที่เมืองแจ็กสัน โฮล ประธานเฟดส่งสัญญาณถึงโอกาสในการปรับลดอัตราดอกเบี้ยนโยบายในระยะอันใกล้นี้จากความเสี่ยงต่อการจ้างงานที่เพิ่มขึ้น ขณะที่นโยบายการค้าคาดว่าจะกระทบต่อเงินเฟ้อเพียงชั่วคราว ดังนั้น ด้วยแนวโน้มเศรษฐกิจและดุลความเสี่ยงที่เปลี่ยนแปลงไป เฟดจึงอาจต้องปรับเปลี่ยนท่าทีด้านนโยบายการเงิน อย่างไรก็ตาม แม้ว่าประธานเฟดจะมีท่าทีผ่อนคลายมากขึ้น (Dovish) แต่ความกังวลเกี่ยวกับเงินเฟ้อยังคงเป็นปัจจัยที่สร้างความไม่แน่นอนต่อการพิจารณาปรับลดดอกเบี้ยได้ในระยะถัดไป

ทั้งนี้ ดัชนีชี้วัดทางเศรษฐกิจของสหรัฐฯ หลายตัว เช่น ตัวเลขการจ้างงาน จำนวนผู้ขอรับสวัสดิการว่างงาน ความเชื่อมั่นผู้บริโภค รวมถึงดัชนีการใช้จ่ายส่วนบุคคล ยังคงบ่งชี้ถึงความเสี่ยงต่อการชะลอตัวที่สูงขึ้นในช่วงครึ่งปีหลัง ขณะเดียวกัน แม้ว่าเงินเฟ้อฝั่งอุปทานอาจขยับสูงขึ้นจากผลของนโยบายปรับขึ้นภาษีทางการค้า แต่อัตราเงินเฟ้อฝั่งอุปสงค์มีแนวโน้มชะลอตัวตามภาพเศรษฐกิจโดยรวม จากประเด็นดังกล่าว วิจัยกรุงศรีคาดว่าจะเป็นปัจจัยที่ทำให้เฟดมีโอกาสปรับลดอัตราดอกเบี้ยลงอีก 2-3 ครั้งในปีนี้

| ญี่ปุ่น |

ภาคบริการช่วยประคับประคองเศรษฐกิจญี่ปุ่น แต่ภาคการผลิตและส่งออกยังเป็นปัจจัยฉุดรั้งการเติบโต ในเดือนกรกฎาคม ยอดส่งออกหดตัวมากสุดในรอบ 4 ปีที่ -2.6% YoY ขณะเดียวกันจำนวนผู้ที่เดินทางเข้ามาในญี่ปุ่นเพิ่มขึ้น 4.4% YoY สู่ระดับ 3.4 ล้านคน ด้านกระทรวงการคลังเตรียมปรับขึ้นอัตราดอกเบี้ยอ้างอิงในคำของบปี 2569-2570 ที่ใช้เป็นฐานในการคำนวณสำหรับพันธบัตรรัฐบาลระยะยาวสู่ระดับสูงสุดในรอบ 17 ปี ที่2.6% ซึ่งส่งผลให้การตั้งงบชำระหนี้สูงสุดเป็นประวัติการณ์ที่ราว 30 ล้านล้านเยน

ภาคบริการยังคงขยายตัวอย่างเข้มแข็งในไตรมาสสอง จำนวนนักท่องเที่ยวต่างชาติที่ยังโตต่อเนื่อง รวมถึงตลาดแรงงานที่แข็งแกร่ง ปัจจัยเหล่านี้คาดว่าจะหนุนให้ค่าจ้างปรับขึ้นได้ต่อ และช่วยประคับประคองการเติบโตของเศรษฐกิจในช่วงครึ่งปีหลัง อย่างไรก็ตาม ภาคการผลิตและส่งออกมีโอกาสหดตัวต่อเนื่องท่ามกลางอุปสรรคจากกำแพงภาษีศุลกากรของสหรัฐฯ ที่สูงขึ้น สะท้อนจากยอดส่งออกของญี่ปุ่นที่หดตัวมากขึ้นในเดือนกรกฎาคม โดยเฉพาะการส่งออกไปสหรัฐฯ ที่ลดลงต่อเนื่องเป็นเดือนที่สาม ซึ่งจะเป็นปัจจัยที่กดดันเศรษฐกิจมากขึ้นในระยะถัดไป จากปัจจัยดังกล่าว วิจัยกรุงศรีคาดว่า BOJ จะยังคงอัตราดอกเบี้ยจนถึงสิ้นปีนี้เพื่อช่วยสนับสนุนการฟื้นตัวที่ต่อเนื่องของเศรษฐกิจ

| ไทย |

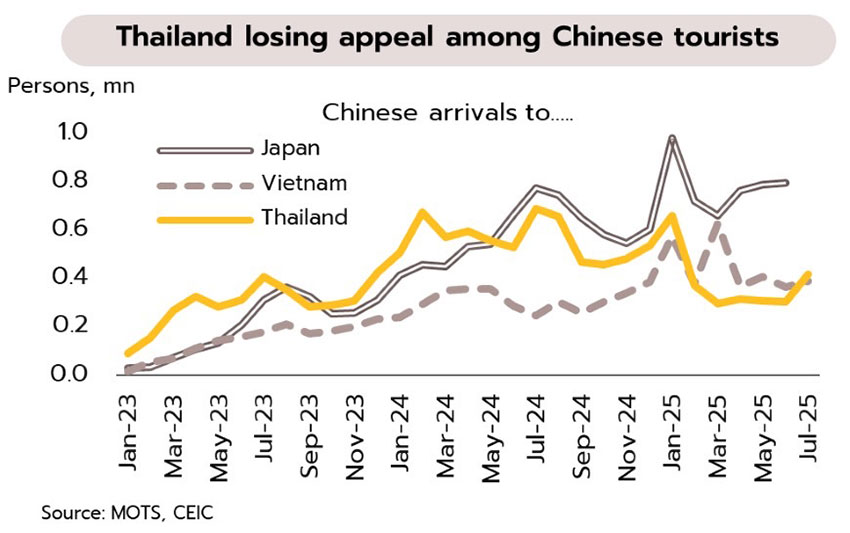

ภาคท่องเที่ยวไทยยังมีสัญญาณอ่อนแรง วิจัยกรุงศรีคาดนักท่องเที่ยวต่างชาติปีนี้มีแนวโน้มลดลงเป็นปีแรกหลังฟื้นตัวจากโควิด ในเดือนกรกฎาคมมีจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทย 2.61 ล้านคน หดตัว -15.9% YoY สร้างรายได้จากการท่องเที่ยว 1.24 แสนล้านบาท ลดลง -14.7% สำหรับในช่วง 7 เดือนแรกของปี นักท่องเที่ยวต่างชาติรวม 19.3 ล้านคน ลดลง -6.4% YoY สร้างรายได้ 8.95 แสนล้านบาท ลดลง -4.2%

ภาคท่องเที่ยวของไทยยังเผชิญปัจจัยลบสำคัญจากจำนวนนักท่องเที่ยวจีนที่ต่ำกว่าปีที่แล้วท่ามกลางความกังวลด้านความปลอดภัย ในช่วง 7 เดือนแรกของปี นักท่องเที่ยวจีนลดลง -34.9% YoY เหลือเพียง 2.62 ล้านคน หรือประมาณ 40% ของระดับก่อนโควิด-19 ในปี 2562 ขณะเดียวกันไทยยังเผชิญการแข่งขันที่รุนแรงจากประเทศคู่แข่งในเอเชีย โดยเฉพาะญี่ปุ่นและเวียดนามที่สามารถดึงดูดนักท่องเที่ยวจีนปัจจัยดังกล่าวทำให้ภาคท่องเที่ยวไทยในปีนี้ยังไม่สดใส ล่าสุดวิจัยกรุงศรีคาดว่านักท่องเที่ยวต่างชาติปี 2568 จะลดลงเหลือ 34 ล้านคน จาก 35.5 ล้านคนในปี 2567 ซึ่งถือเป็นการลดลงรายปีเป็นครั้งแรกนับตั้งแต่ปี 2564 หลังการระบาดของโควิด-19 ในปี 2563

| สหรัฐ |

ความตึงเครียดทางการค้าผ่อนคลายลงในช่วงสั้น ขณะที่เฟดมีแนวโน้มคงดอกเบี้ยในเดือนนี้ การจ้างงานนอกภาคเกษตรเพิ่มขึ้น 139,000 ตำแหน่ง ในเดือนพฤษภาคม จากเดือนก่อนที่ 147,000 ตำแหน่ง ส่วนอัตราว่างงานยังคงอยู่ที่ระดับ 4.2% ขณะที่รัฐบาลสหรัฐฯเตรียมส่งเจ้าหน้าที่ระดับสูงเดินทางไปยังกรุงลอนดอนสัปดาห์นี้เพื่อหารือกับจีนเกี่ยวกับข้อตกลงการค้า

การจ้างงานที่ยังคงแข็งแกร่ง ประกอบกับความไม่แน่นอนของนโยบายภาษีนำเข้าที่มีต่อเศรษฐกิจและเงินเฟ้อคาดว่าจะส่งผลให้เฟดคงดอกเบี้ยนโยบายที่ระดับ 4.50-4.75% ในการประชุมวันที่ 17-18 มิถุนายนนี้ อย่างไรก็ตาม เศรษฐกิจสหรัฐฯ ส่งสัญญาณชะลอตัวชัดเจนขึ้น สะท้อนจาก PMI ภาคบริการที่หดตัวเป็นครั้งแรกในรอบ 11 เดือน และความเชื่อมั่นผู้บริโภคที่ลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนกรกฎาคม 2565 นอกจากนี้ ความเสี่ยงจากนโยบายภาษีนำเข้าคาดว่าจะกดดันเศรษฐกิจมากขึ้นในระยะถัดไป แม้ศาลการค้าฯ ตัดสินว่าการขึ้นภาษีนำเข้าช่วงต้นเดือนเมษายนผิดกฎหมาย แต่ปัจจุบันยังอยู่ในขั้นศาลอุธรณ์และอาจไปสู่ศาลฎีกา อีกทั้งยังสามารถปรับขึ้นภาษีนำเข้ารายสินค้าและรายประเทศผ่านกฎหมายอื่นๆ ได้ จากประเด็นดังกล่าว วิจัยกรุงศรีคาดว่าเฟดจะปรับลดดอกเบี้ยในช่วงครึ่งปีหลังเพื่อบรรเทาความเสี่ยงต่อภาวะถดถอยทางเศรษฐกิจ

| ยูโรโซน |

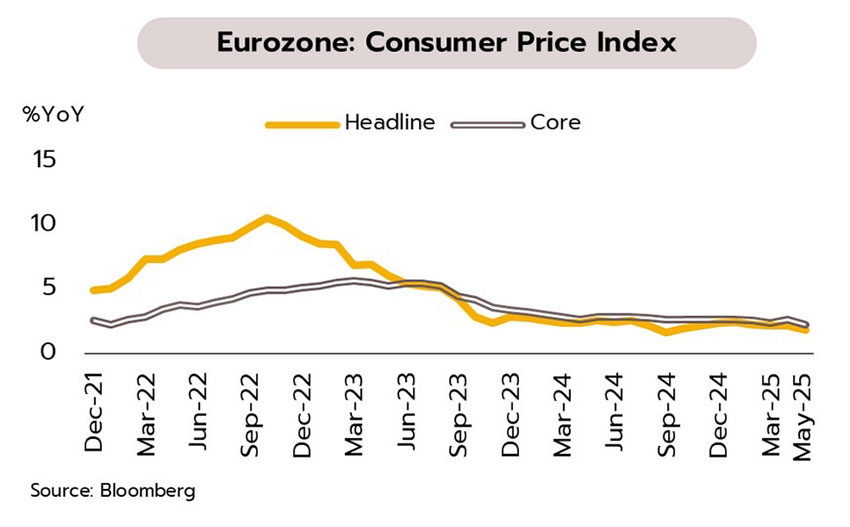

ECB ปรับลดดอกเบี้ยตามคาด พร้อมส่งสัญญาณใกล้ยุติวงจรผ่อนคลายนโยบายการเงิน อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมเบื้องต้นชะลอลงสู่ระดับ 1.9% YoY ต่ำกว่าเป้าที่ 2.0% เป็นครั้งแรกนับตั้งแต่กันยายน 2567 ด้านธนาคารกลางยุโรป (ECB) มีมติปรับลดดอกเบี้ยนโยบายลง 0.25% สู่ระดับ 2.00% พร้อมปรับลดคาดการณ์เงินเฟ้อปี 2568 และ 2569 ลง 0.3% สู่ระดับ 2% และ 1.6% ตามลำดับ และปรับลดคาดการณ์ GDP ปี 2569 ลง 0.1% สู่ระดับ 1.1% เทียบกับ 0.9% ในปี 2568 ประธาน ECB ระบุว่าวงจรการผ่อนคลายนโยบายการเงินใกล้ถึงจุดสิ้นสุดแล้ว

เศรษฐกิจยูโรโซนมีแนวโน้มชะลอตัวลงจากไตรมาสแรก สะท้อนจาก PMI ภาคบริการที่ปรับลดลงต่อเนื่อง ความเชื่อมั่นทางเศรษฐกิจที่อยู่ในระดับต่ำ ประกอบกับผลบวกจาก front-loading ของการส่งออกที่เริ่มลดลง ขณะที่ความเสี่ยงจากการปรับขึ้นภาษีนำเข้าของสหรัฐฯ คาดกดดันภาคการผลิตและส่งออกในระยะข้างหน้า อย่างไรก็ตาม ความเสี่ยงต่อภาวะถดถอยยังอยู่ในระดับต่ำเนื่องจากตลาดแรงงานยังคงแข็งแกร่ง แรงกดดันเงินเฟ้อคลายลง และดอกเบี้ยที่ปรับลดลง ทั้งนี้ จากอัตราเงินเฟ้อที่ลดลงต่ำกว่าเป้าหมายที่ 2% วิจัยกรุงศรีคาด ECB มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายลงอีก 1-2 ครั้ง สู่ระดับ 1.50-1.75% ภายในสิ้นปีนี้

| จีน |

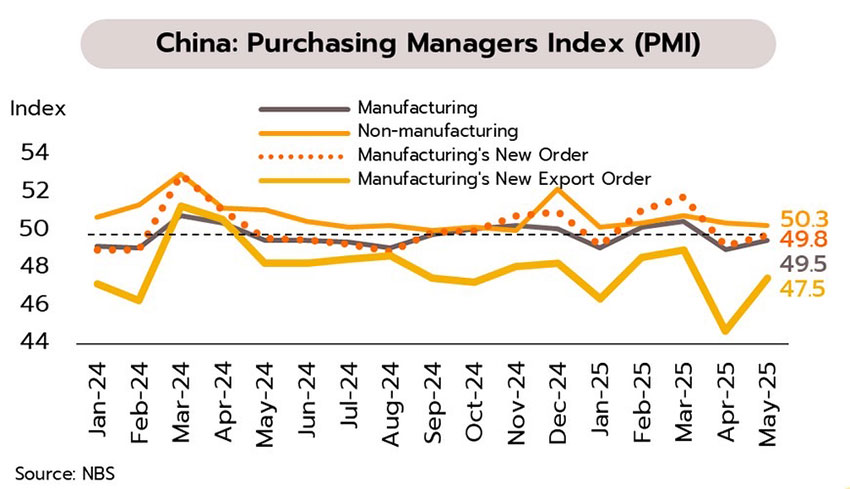

ภาคการผลิตจีนปรับตัวดีขึ้น แต่ยังคงอ่อนไหวต่อแรงกดดันจากสงครามการค้า ทางการ (NBS) รายงาน PMI ภาคการผลิต ดัชนีคำสั่งซื้อใหม่ และดัชนีคำสั่งซื้อใหม่เพื่อการส่งออก สูงขึ้นในเดือนพฤษภาคมหลังหดตัวแรงในเดือนเมษายน ส่วน PMI นอกภาคการผลิตลดลงเล็กน้อย (ดังรูป) ขณะที่ยอดขายบ้านใหม่ของผู้พัฒนาอสังหาริมทรัพย์ 100 อันดับแรกยังหดตัวต่อที่ -8.6% YoY

ตัวเลข PMI ของทางการสะท้อนภาพการฟื้นตัวในภาคการผลิตของผู้ประกอบการขนาดใหญ่ หลังจีนและสหรัฐฯ เห็นพ้องในการลดภาษีนำเข้าระหว่างกันชั่วคราวตั้งแต่กลางเดือนพฤษภาคม อย่างไรก็ตาม ผู้ประกอบการขนาดกลางและเล็กยังเผชิญภาวะซบเซา สะท้อนจาก PMI ที่สำรวจโดย Caixin ที่หดตัวเป็นครั้งแรกในรอบ 8 เดือน นอกจากนี้ ผลกระทบจากสงครามการค้ายังมีความเสี่ยงที่จะรุนแรงขึ้น หากจีนและสหรัฐฯ ไม่สามารถบรรลุข้อตกลงทางการค้าร่วมกัน หรือหากสหรัฐฯ หันไปใช้กฎหมายอื่นเพื่อขึ้นภาษีนำเข้าแทนกฎหมายว่าด้วยอำนาจเศรษฐกิจฉุกเฉินระหว่างประเทศ (IEEPA) ซึ่งกำลังมีข้อพิพาททางกฎหมายในปัจจุบัน ระยะต่อไปจึงอาจเห็นการขยายมาตรการภาษีนำเข้าทั้งในแง่อัตราภาษีและและความครอบคลุมในรายกลุ่มสินค้า ดังนั้น มาตรการทางคลังจึงจำเป็นอย่างยิ่งต่อการประคับประคองเศรษฐกิจภายใต้แรงกดดันจากสงครามการค้า

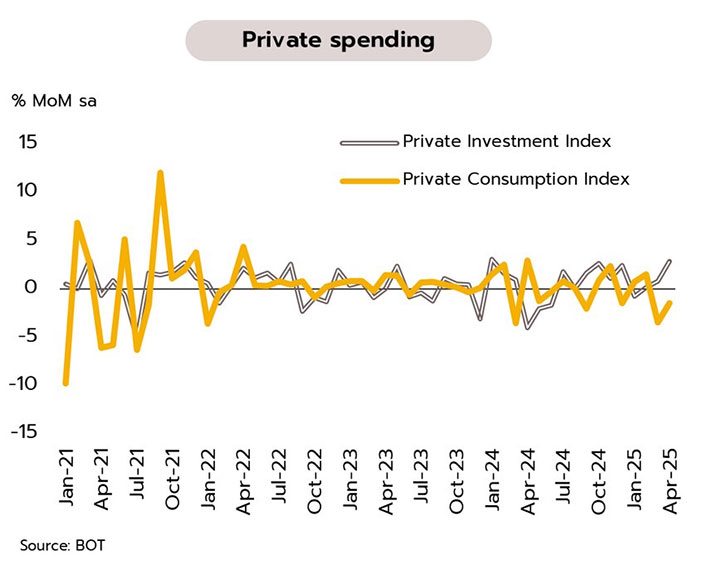

เศรษฐกิจเดือนเมษายนฟื้นตัวบางส่วนจากการผลิตภาคอุตสาหกรรมและการลงทุน ขณะที่การบริโภคอ่อนแรงลง ธนาคารแห่งประเทศไทย (ธปท.) รายงานภาพรวมเศรษฐกิจในเดือนเมษายนปรับตัวดีขึ้นจากเดือนก่อน ตามการผลิตภาคอุตสาหกรรมที่เพิ่มขึ้นในหลายหมวด (+2.9% MoM sa) โดยเฉพาะหมวดรถยนต์ที่ปรับเพิ่มขึ้น ด้านการลงทุนภาคเอกชนปรับเพิ่มขึ้น (+2.9%) โดยขยายตัวในหมวดเครื่องจักรและอุปกรณ์ ส่วนภาคท่องเที่ยวปรับดีขึ้นเล็กน้อยจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นจากเดือนก่อน (+2.5%) แต่ยังต่ำกว่าเดือนเดียวกันปีก่อน ขณะที่การส่งออก (หักทองคำ) ลดลงเล็กน้อยจากเดือนก่อนหน้า (-2.1%) และการบริโภคภาคเอกชนปรับลดลง (-1.5%) โดยลดลงในหมวดบริการจากกลุ่มโรงแรมและภัตตาคารเป็นหลัก

แม้มีสัญญาณการฟื้นตัวในบางภาคส่วนของเศรษฐกิจในช่วงต้นไตรมาสสอง แต่วิจัยกรุงศรีประเมินว่าการฟื้นตัวยังมีความเปราะบางอยู่สะท้อนจาก (i) โดยเฉพาะการผลิตภาคอุตสาหกรรมที่แม้เริ่มกลับมาขยายตัวในเดือนเมษายนแต่ส่วนหนี่งเป็นการผลิตเพื่อเติมสินค้าคงคลังที่ได้เร่งส่งออกไปในช่วงก่อนหน้าเพื่อหลีกเลี่ยงผลกระทบจากมาตรการปรับขึ้นภาษีนำเข้าของสหรัฐฯ (ii) แนวโน้มการส่งออกของไทยในระยะถัดไปยังเผชิญกับความเสี่ยงของนโยบายการค้าระหว่างประเทศของประธานาธิบดีทรัมป์ที่มีความไม่แน่นอนสูง (iii) สำหรับการบริโภคภาคเอกชนที่ลดลงในหมวดบริการอาจชี้ถึงกำลังซื้อของครัวเรือนที่ชะลอลงหลังสิ้นสุดมาตรการกระตุ้นจากภาครัฐ และ (iv) แรงหนุนจากภาคท่องเที่ยวอ่อนแอลงจากจำนวนนักท่องเที่ยวต่างชาติโดยเฉพาะนักท่องเที่ยวจีนที่ฟื้นตัวช้า ทั้งนี้ ท่ามกลางแรงกดดันจากปัจจัยภายในและภายนอกดังกล่าว ล่าสุดวิจัยกรุงศรีคาดการณ์ GDP ไทยปี 2568 ขยายตัว 2.1% ภายใต้สมมติฐานของอัตราภาษีที่สหรัฐฯยังคงเรียกเก็บกับไทยในระดับปัจจุบันที่ 10%

อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมติดลบต่อเนื่องเป็นเดือนที่ 2 คาดกนง.ยังมีโอกาสลดดอกเบี้ยนโยบายลงอีกในช่วงครึ่งหลังของปี อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมอยู่ที่ -0.57% YoY ซึ่งเป็นการติดลบต่อเนื่องจาก -0.22% ในเดือนเมษายน โดยมีปัจจัยหลักจาก (i) การลดลงของราคาสินค้าในกลุ่มอาหารสด โดยเฉพาะผักและผลไม้ตามปริมาณผลผลิตที่เข้าสู่ตลาดมากขึ้น (ii) ราคาสินค้าในกลุ่มพลังงานที่ปรับลดลงตามทิศทางราคาน้ำมันดิบโลก และ (iii) ฐานราคาสินค้าในปีก่อนที่อยู่ในระดับสูง ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 1.09% เพิ่มขึ้นจาก 0.98% ในเดือนเมษายน สำหรับในช่วง 5 เดือนแรกของปี อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 0.48% และ 0.95% ตามลำดับ

วิจัยกรุงศรีประเมินอัตราเงินเฟ้อในช่วงที่เหลือของปีมีแนวโน้มที่จะยังอยู่ในระดับต่ำ โดยมีปัจจัยหลักจากราคาพลังงานที่ยังอยู่ในระดับต่ำเมื่อเทียบกับปีก่อนหน้า กอปรกับมาตรการภาครัฐในการตรึงราคาค่าไฟฟ้าและก๊าซหุงต้ม รวมทั้งสภาพอากาศที่เอื้ออำนวยในปีนี้หนุนให้ผลผลิตภาคเกษตรออกสู่ตลาดมากขึ้น นอกจากนี้ อุปสงค์ในประเทศมีแนวโน้มอ่อนแอ สะท้อนจากการบริโภคภาคเอกชนลดลงต่อเนื่อง และความเชื่อมั่นผู้บริโภคที่อยู่ในระดับต่ำ ทั้งนี้ คาดอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2568 จะอยู่ที่ 0.6% ซึ่งต่ำกว่าขอบล่างของกรอบเงินเฟ้อเป้าหมายของทางการต่อเนื่องเป็นปีที่สอง

สำหรับมุมมองด้านดอกเบี้ยนโยบาย จากแรงกดดันเงินเฟ้อที่อยู่ในระดับต่ำ ขณะที่ความเสี่ยงจากนโยบายการค้าของประเทศเศรษฐกิจหลักอาจกระทบต่อภาคการส่งออกของไทยชัดเจนขึ้นในช่วงครึ่งปีหลัง ซึ่งจะซ้ำเติมความเปราะบางของเศรษฐกิจในประเทศ บ่งชี้ถึงความเป็นไปได้ที่ธปท. อาจใช้นโยบายการเงินแบบผ่อนคลายเพิ่มเติมเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจในระยะต่อไป โดยคาดว่าอัตราดอกเบี้ยนโยบายอาจถูกปรับลดลงอีก 1-2 ครั้งในปีนี้

| สหรัฐ |

เฟดกังวลความเสี่ยงเงินเฟ้อพร้อมเล็งทบทวนกรอบนโยบายการเงินใหม่ มูดี้ส์ เรทติ้งส์ ปรับลดอันดับความน่าเชื่อถือระยะยาวของรัฐบาลสหรัฐฯ จาก Aaa เหลือ Aa1 จากหนี้สาธารณะและภาระดอกเบี้ยที่เพิ่มขึ้นต่อเนื่องจนอยู่ในระดับที่สูงกว่าประเทศอื่นที่มีอันดับใกล้เคียงกัน โดยคาดว่า หนี้สาธารณะจะพุ่งขึ้นแตะ 134% ของ GDP ภายในปี 2578 (จาก 98% ในปี 2567)

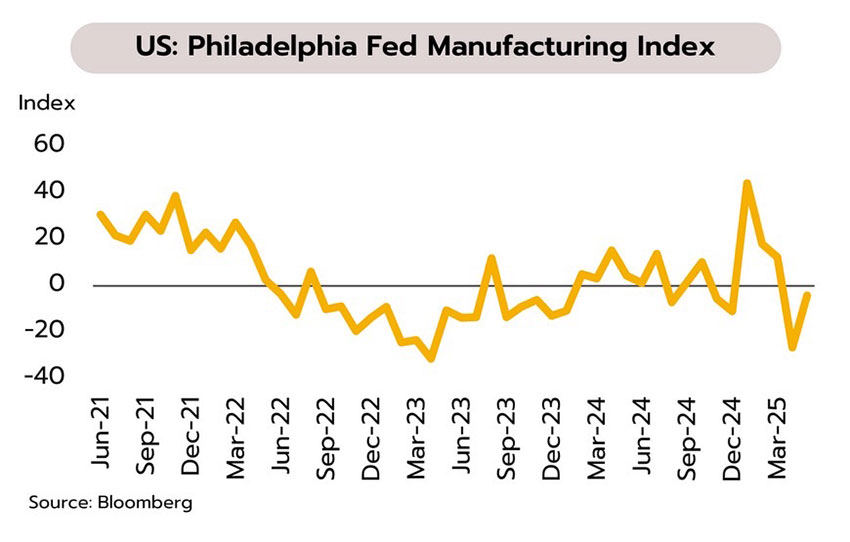

ตัวเลขเศรษฐกิจสหรัฐฯ เริ่มเห็นผลกระทบจากมาตรการภาษีการค้าที่ชัดเจนขึ้น สะท้อนจาก (i) ดัชนีการผลิต (Philly Fed Index) ในเดือนพฤษภาคม หดตัวต่อเนื่องเป็นเดือนที่สอง (ii) ดัชนีราคาผู้ผลิตในเดือนเมษายนปรับลงเป็นครั้งแรกนับตั้งแต่เดือนตุลาคม 2566 และ (iii) ยอดค้าปลีกเดือนเมษายนโตเพียง 0.1% MoM จากเดือนก่อนที่ 1.7% อย่างไรก็ตาม ประธานเฟดชี้ว่าอาจต้องทบทวนกรอบนโยบายการเงินใหม่จากสภาพเศรษฐกิจที่เปลี่ยนไป รวมถึงความเสี่ยงจาก supply shock ที่สูงขึ้น ขณะที่ประธานาธิบดีโดนัลด์ ทรัมป์ ส่งสัญญาณเตรียมกำหนดอัตราภาษีศุลกากรเอง แทนที่จะมีการทำข้อตกลงกับทุกประเทศ ซึ่งเพิ่มความไม่แน่นอนต่อภาพรวมเศรษฐกิจและการค้าโลก วิจัยกรุงศรีคาดว่าเฟดจะประเมินผลกระทบจากนโยบายทรัมป์ต่อทิศทางเศรษฐกิจและเงินเฟ้อสหรัฐฯในระยะนี้ ก่อนจะปรับลดอัตราดอกเบี้ยเพิ่มเติมในช่วงครึ่งหลังปีนี้

| ญี่ปุ่น |

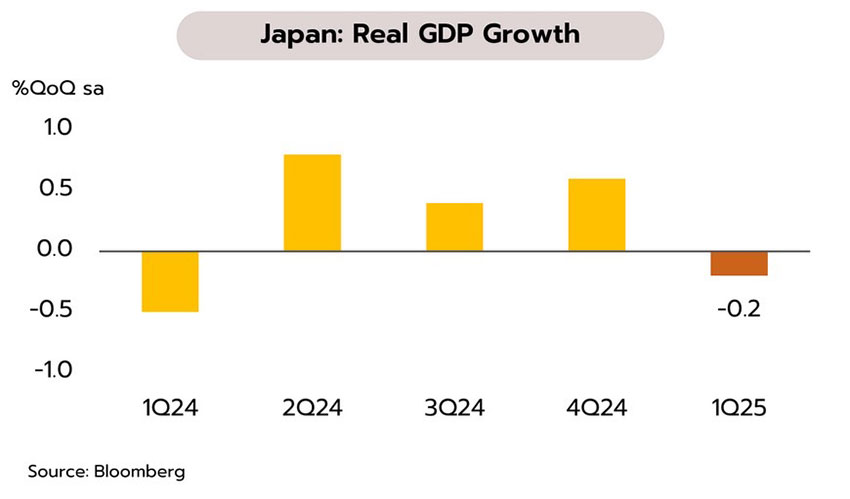

เศรษฐกิจญี่ปุ่นหดตัวเป็นครั้งแรกในรอบ 1 ปี ขณะที่ทีมเศรษฐกิจเสนออัดฉีดเงิน 4 แสนล้านดอลลาร์ฯ หนุน SMEs ในอีก 5 ปีข้างหน้า กรรมการ BOJ เตือนยังไม่ควรรีบขึ้นอัตราดอกเบี้ย โดยระบุว่ามาตรการภาษีของสหรัฐฯ อาจเพิ่มแรงกดดันต่อเศรษฐกิจญี่ปุ่น โดยเฉพาะอุตสาหกรรมรถยนต์ที่เป็นหัวใจสำคัญของประเทศ พร้อมเรียกร้องให้ BOJ ดำเนินนโยบายการเงินอย่างระมัดระวัง

มาตรการจัดเก็บภาษีศุลกากรของสหรัฐฯ เพิ่มแรงกดดันต่อเศรษฐกิจญี่ปุ่นมากขึ้นหลังจาก GDP หดตัวลงในไตรมาส 1 จากการบริโภคที่ชะลอตัว โดยเฉพาะในฝั่งของส่งออกที่หดตัวลง และมีแนวโน้มซบเซาต่อเนื่องจากการพึ่งพาตลาดสหรัฐฯ ในสัดส่วนที่สูง ประเด็นดังกล่าวยังต้องรอความคืบหน้าในการเจรจากับสหรัฐฯ ในช่วงปลายเดือนนี้ ล่าสุดญี่ปุ่นเผยว่ายินดีพิจารณานำเข้าข้าวโพดจากสหรัฐฯ เพิ่มขึ้นเพื่อเป็นหนึ่งในข้อแลกเปลี่ยนในการให้สหรัฐฯ ยกเว้นจัดเก็บภาษียานยนต์ นอกจากนี้ ทีมเศรษฐกิจเสนอให้รัฐบาลอัดฉีดเงินลงทุน 4 แสนล้านดอลลาร์ฯ เป็นระยะเวลา 5 ปีเพื่อเพิ่มผลิตภาพของธุรกิจ SMEs ซึ่งครองสัดส่วนแรงงานกว่า 70% ของประเทศ ภายใต้ความเสี่ยงต่อเศรษฐกิจที่เพิ่มมากขึ้น วิจัยกรุงศรีคาดว่า BOJ จะยังคงดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อเนื่อง ก่อนพิจารณาปรับขึ้นในช่วงปลายปีนี้

| จีน |

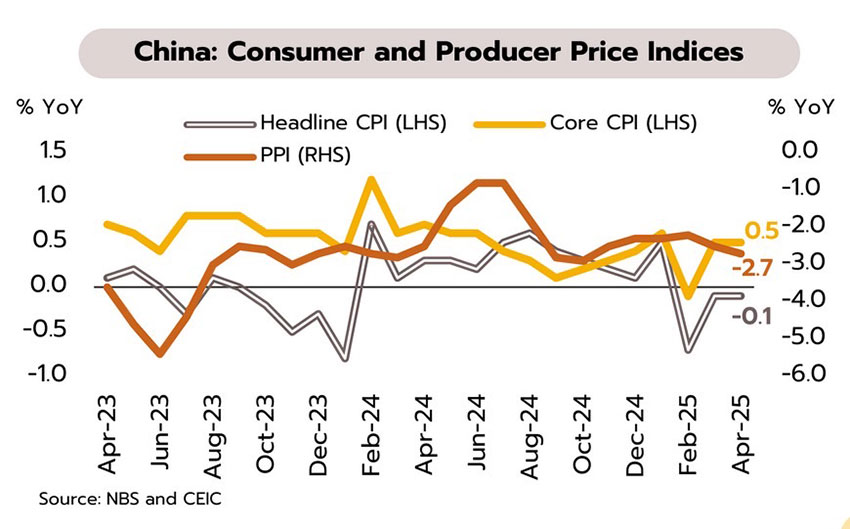

จีนยังคงเผชิญแรงกดดันจากภาวะอุปทานส่วนเกิน แม้ความตึงเครียดทางการค้าเริ่มผ่อนคลายลงบ้าง อัตราเงินเฟ้อทั่วไปในเดือนเมษายนติดลบติดต่อกันเป็นเดือนที่ 3 ที่ -0.1% YoY ขณะที่อัตราเงินเฟ้อพื้นฐานทรงตัวที่ 0.5% ส่วนดัชนีราคาผู้ผลิตลดลงต่อเนื่องจาก -2.5% เป็น -2.7% โดยติดลบติดต่อกันเป็นเดือนที่ 31 ขณะเดียวกันจีนออกคำสั่งระงับการควบคุมการส่งออกแร่หายากเป็นระยะเวลา 90 วัน หลังจีนและสหรัฐฯ เห็นชอบการลดภาษีนำเข้าระหว่างกันเป็นการชั่วคราว

ตัวเลขเงินเฟ้อฝั่งผู้บริโภคและผู้ผลิตล่าสุดสะท้อนความอ่อนแอของอุปสงค์และภาวะอุปทานส่วนเกินที่ยังคงกดดันเศรษฐกิจ ขณะที่มาตรการกระตุ้นที่ผ่านมาอาจไม่เพียงพอในการหนุนให้การบริโภคฟื้นตัวได้อย่างต่อเนื่อง ในอีกด้านหนึ่ง การปรับลดภาษีนำเข้าระหว่างกันของสหรัฐฯและจีนจากเดิม 145% เป็น 30% และจากเดิม 125% เป็น 10% ตามลำดับ อาจช่วยบรรเทาผลกระทบลงบ้าง โดยวิจัยกรุงศรีคาดว่า GDP จีนจะลดลง -0.3% ในระยะยาว (จากกรณีเดิม -0.8%) แต่ผลกระทบต่อการส่งออกของจีนในระยะยาวยังสูงที่ -4.2% (จากเดิม -6.3%) โดยเฉพาะอุตสาหกรรมยาและพลาสติก (-6.2% จากเดิม-11.4%) อิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้า (-5.9% จากเดิม -9.5%) รวมถึงสิ่งทอและเครื่องนุ่งห่ม (-5.7% จากเดิม -8.3%)

GDP ไตรมาส 1 ปี 2568 เติบโต 3.1% YoY แนวโน้มเศรษฐกิจเผชิญกับ scenario-ception จากความเสี่ยงสงครามการค้าและความเปราะบางภายในประเทศ สภาพัฒน์ฯ (สศช.) รายงานเศรษฐกิจไทยในไตรมาสแรกของปีนี้ขยายตัว 3.1% ดีกว่าที่นักวิเคราะห์และวิจัยกรุงศรีคาดไว้เล็กน้อยที่ 2.9% ปัจจัยหนุนหลักจากการส่งออกสินค้าและการลงทุนภาครัฐ อย่างไรก็ตาม การบริโภคภาคเอกชนชะลอตัวลง และการลงทุนภาคเอกชนยังคงหดตัวติดต่อกัน 4 ไตรมาส

แม้ GDP ไตรมาส 1 ขยายตัวเกินคาดเล็กน้อย แต่กลับส่งสัญญาณเชิงลบหลายประการ สะท้อนจาก (i) การส่งออกที่เร่งขึ้น (+13.8% YoY) ไม่ได้หนุนกิจกรรมภายในประเทศ เพราะส่วนใหญ่มาจากการใช้สินค้าคงคลัง แต่การผลิตภาคอุตสาหกรรมแทบไม่ขยายตัว (+0.6%) (ii) การบริโภคภาคเอกชนสูญเสียแรงส่งการเติบโต (+2.6% จาก +3.4% ใน 4Q67) หลังจากมาตรการแจกเงิน 10,000 บาท เฟสที่ 1 วงเงิน 1.4 แสนล้านบาทสิ้นสุดลง ส่วนเฟสที่ 2 และโครงการ Easy E-Receipt ให้ผลบวกจำกัดต่อการบริโภค และ (iii) การลงทุนภาครัฐที่เติบโตสูง 26.3% ยังไม่สามารถสร้าง Crowding-in effect หรือผลบวกต่อเนื่องไปยังการลงทุนภาคเอกชน ซึ่งล่าสุดหดตัว -0.9%

สำหรับประมาณการปี 2568 สภาพัฒน์ฯคาดว่าเศรษฐกิจไทยจะเติบโตเพียง 1.8% ในกรณีฐาน ภายใต้ข้อสมมติว่าภาษีศุลกากรจะสูงกว่าระดับปัจจุบัน โดยภาษีตอบโต้ (reciprocal tariffs) เป็นครึ่งหนึ่งของอัตราที่ประกาศไว้ เช่น ไทยถูกเก็บภาษีเพิ่มเป็น 18% จากปัจจุบันที่ 10% แต่หากในกรณีที่คงภาษีนำเข้าไว้ที่ 10% (low tariff) GDP ไทยจะเติบโต 2.3% และในกรณีเลวร้าย (high tariff) ซึ่งไทยถูกเก็บภาษีสูงถึง 36% คาดว่า GDP ปีนี้อาจโตเพียง 1.3% เท่านั้น

วิจัยกรุงศรีประเมินว่าไทยกำลังเผชิญภาวะ “scenario-ception” ซึ่งมีความเสี่ยงจากความหลากหลายของฉากทัศน์การปรับขึ้นภาษีนำเข้า และยังมีความเสี่ยงซ้อนจากความเปราะบางภายในประเทศ ทั้งปัญหาเชิงโครงสร้าง ความไม่แน่นอนของประสิทธิผลของนโยบายเศรษฐกิจ และความล่าช้าของการฟื้นตัวในภาคท่องเที่ยว ปัจจัยด้งกล่าวล้วนเพิ่มความเสี่ยงด้านต่ำต่อการเติบโตและอาจเป็นปัญหาที่ฝังลึกลงสู่ระบบเศรษฐกิจไทย

ความเชื่อมั่นผู้บริโภคเดือนเมษายนลดลงต่อเนื่อง ขณะที่มาตรการกระตุ้นเศรษฐกิจยังต้องรอความชัดเจน ดัชนีความเชื่อมั่นผู้บริโภคเดือนเมษายนปรับลดลงต่อเนื่องเป็นเดือนที่ 3 สู่ระดับต่ำสุดในรอบ 7 เดือน ที่ 55.4 จาก 56.7 ในเดือนมีนาคม เนื่องจากผู้บริโภคมีความกังวลเกี่ยวกับ (i) เศรษฐกิจไทยที่ฟื้นตัวช้าและมีแนวโน้มเติบโตต่ำกว่าคาด โดยหลายหน่วยงานทยอยปรับลดประมาณการเศรษฐกิจปีนี้ (ii) ความเสี่ยงต่อเศรษฐกิจและการค้าโลกจากนโยบายการขึ้นภาษีนำเข้าของสหรัฐฯ ต่อประเทศคู่ค้า และ (iii) ความไม่แน่นอนของสถานการณ์การเมืองในประเทศ

การบริโภคภาคเอกชนมีสัญญาณเชิงลบเพิ่มขึ้นอย่างชัดเจนจากดัชนีความเชื่อมั่นผู้บริโภคที่ปรับลดลงต่อเนื่องและอยู่ในระดับต่ำมากเมื่อเทียบกับค่าเฉลี่ยในช่วงก่อนเกิดการระบาดของโควิด (ปี 2562 ค่าเฉลี่ยอยู่ที่ 75.5) ประกอบกับดัชนีความเชื่อมั่นฯคาดการณ์ในอีก 6 เดือนข้างหน้าที่ร่วงลงสู่ระดับต่ำสุดนับตั้งแต่เดือนสิงหาคม 2566 สะท้อนถึงความกังวลต่อแนวโน้มเศรษฐกิจในระยะกลางซึ่งเผชิญกับแรงกดดันสำคัญจากปัจจัยภายในและภายนอก แม้ล่าสุดความตึงเครียดระหว่างสหรัฐฯกับจีนผ่อนคลายลงบ้าง หลังจากทั้งสองฝ่ายได้บรรลุข้อตกลงปรับลดภาษีลงชั่วคราว 115% เป็นระยะเวลา 90 วัน แต่สถานการณ์โดยรวมยังมีความไม่แน่นอนสูง หากการเจรจารอบต่อไปไม่สามารถบรรลุข้อตกลงเพิ่มเติมอาจสั่นคลอนต่อเศรษฐกิจและการค้าโลก นอกจากนี้ ความคืบหน้าการเจรจาการค้าของไทยกับสหรัฐฯ นับเป็นประเด็นสำคัญที่ยังต้องติดตามอย่างใกล้ชิดแม้เห็นสัญญาณเชิงบวกอยู่บ้าง อย่างไรก็ดี จากผลกระทบของนโยบายการปรับขึ้นภาษีนำเข้าของสหรัฐฯ ส่งผลให้รัฐบาลอาจมีการทบทวนโครงการกระตุ้นเศรษฐกิจโดยเฉพาะโครงการดิจิทัลวอลเล็ตที่มีวงเงินอยู่ราว 1.57 แสนล้านบาท เพื่อนำมาปรับใช้กับโครงการที่มีความคุ้มค่าลามารถช่วยบรรเทาความเสี่ยงต่อเศรษฐกิจไทยในระยะข้างหน้า