Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

แกร็บ ประเทศไทย ประกาศปรับพอร์ตฯ สินเชื่อเงินสดเพื่อพาร์ทเนอร์ร้านค้า นำเสนอ 3 ผลิตภัณฑ์สินเชื่อเพื่อตอบโจทย์ผู้ประกอบการร้านค้าและร้านอาหารให้ครอบคลุมทุกขนาดธุรกิจ พร้อมขยายวงเงินสินเชื่อสูงสุดถึง 10 ล้านบาท พร้อมอัตราดอกเบี้ยไม่เกิน 1% ต่อเดือนสำหรับร้านขนาดใหญ่ หวังช่วยเพิ่มทุนหมุนเวียน เสริมสภาพคล่องและให้ผู้ประกอบการสามารถต่อยอดธุรกิจท่ามกลางสภาพเศรษฐกิจที่ท้าทาย โดยยังชูจุดเด่น ขั้นตอนที่สะดวกไม่ต้องยื่นเอกสาร อนุมัติไวภายใน 1 วัน และผ่อนจ่ายสบายแบบรายวัน

นางสาวจันต์สุดา ธนานิตยะอุดม รองกรรมการผู้จัดการใหญ่ สายงานพาณิชย์และการตลาด แกร็บ ประเทศไทย กล่าวว่า “ด้วยสภาพเศรฐกิจในปัจจุบันที่ชะลอตัว จากปัจจัยทั้งภายในและภายนอกประเทศ ประกอบกับอัตราหนี้ครัวเรือนไทยอยู่ในระดับที่สูงส่งผลต่อการเบิกใช้สินเชื่อใหม่ อีกทั้งในช่วงไตรมาสที่สองยังคงมีแรงกดดันจากการทยอยชำระคืนสินเชื่อโดยเฉพาะสินเชื่อภาครัฐและภาคธุรกิจ ทำให้ภาพรวมตลาดสินเชื่อของธนาคารพาณิชย์ขยายตัวชะลอลงราว 0.3% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว1 โดยเป็นที่คาดการณ์ว่าตลาดสินเชื่อในปี 2567 จะมีอัตราการเติบโตเพียง 1.5% ลดลงจากที่คาดการณ์ไว้ก่อนหน้าที่ 3%2 แม้ภาพรวมตลาดสินเชื่อของประเทศจะอยู่ในช่วงชะลอตัว แต่ธุรกิจสินเชื่อของแกร็บยังคงมีผลประกอบการที่ดีและเติบโตอย่างต่อเนื่อง โดยเฉพาะการให้สินเชื่อกับกลุ่มพาร์ทเนอร์ร้านค้า ซึ่งในช่วงครึ่งปีที่ผ่านมามีจำนวนผู้ได้รับสินเชื่อเงินสดจากแกร็บเพิ่มขึ้นมากกว่า 15% เมื่อเทียบกับปีก่อนหน้า และมีอัตราหนี้เสีย (NPL) อยู่ที่ 2.35% ซึ่งต่ำกว่าค่าเฉลี่ยอัตราหนี้เสียของประเทศ3 สะท้อนให้เห็นถึงคุณภาพของกลุ่มผู้ขอสินเชื่อเงินสดจากแกร็บ”

แกร็บได้นำเทคโนโลยี AI และ Big Data เข้ามาใช้เป็นส่วนหนึ่งในขั้นตอนการประเมินความเสี่ยง โดยพิจารณาจากพฤติกรรมและข้อมูลการทำธุรกรรมผ่านแอปพลิเคชันของพาร์ทเนอร์ร้านค้า (Behavioural Scorecard) เพื่อการอนุมัติสินเชื่อและลดความเสี่ยงในการผิดนัดชำระ ทั้งนี้ ผู้ประกอบการส่วนใหญ่ที่ขอสินเชื่อจากแกร็บมีความต้องการสินเชื่อเพื่อใช้เป็นเงินทุนหมุนเวียนและเสริมสภาพคล่องให้กับธุรกิจ เช่น การซื้อวัตถุดิบและบริหารสต็อกสินค้า การบริหารลูกจ้างและพนักงาน การจัดการกระแสเงินสด การปรับปรุงหน้าร้าน รวมไปถึงการอัพเกรดเทคโนโลยีและการขยายธุรกิจ เป็นต้น

“เพื่อเป็นการกระตุ้นเศรษฐกิจและสนับสนุนผู้ประกอบการร้านอาหาร ทั้งรายย่อยและ SME อย่างต่อเนื่อง ล่าสุด แกร็บได้ปรับพอร์ตฯ ผลิตภัณฑ์สินเชื่อสำหรับพาร์ทเนอร์ร้านค้าเพื่อให้ตอบโจทย์ความต้องการที่หลากหลายตามขนาดและรูปแบบธุรกิจ พร้อมขยายวงเงินสูงสุดถึง 10 ล้านบาท โดยยังคงจุดเด่นในเรื่องของขั้นตอนการขอรับสินเชื่อที่ไม่ยุ่งยาก (ไม่ต้องยื่นเอกสาร) อนุมัติไวภายใน 1 วัน และสามารถผ่อนชำระคืนแบบรายวัน” นางสาวจันต์สุดา กล่าวเสริม

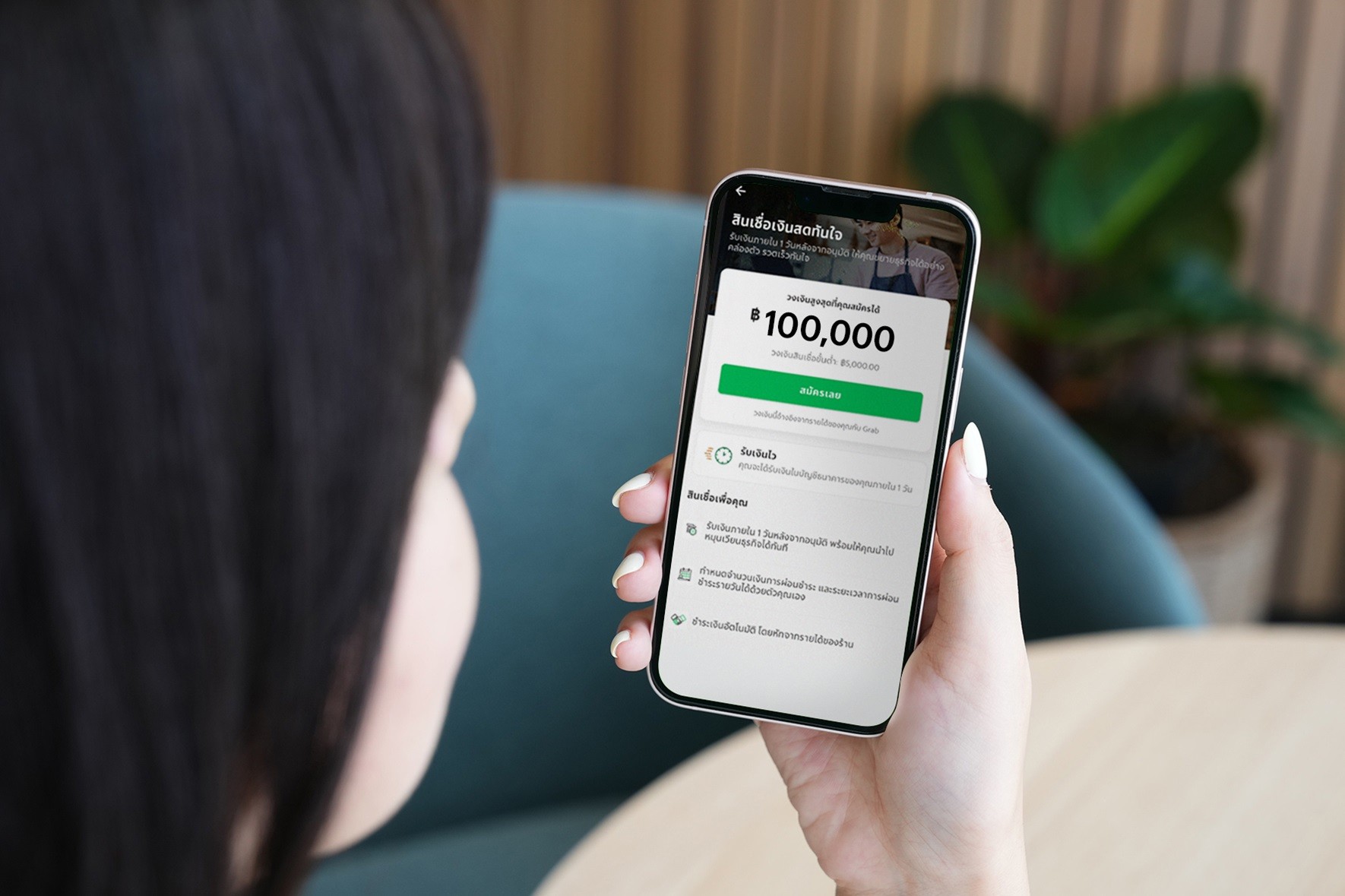

สำหรับผลิตภัณฑ์สินเชื่อเงินสดเพื่อพาร์ทเนอร์ร้านค้าของแกร็บถูกออกแบบมาเพื่อเป็นตัวช่วยในการประกอบอาชีพและส่งเสริมการดำเนินธุรกิจสำหรับผู้ประกอบการรายย่อย รวมถึงเจ้าของธุรกิจขนาดเล็กและขนาดกลาง โดยมีการกำหนดวงเงินสินเชื่อเพื่อให้สอดคล้องไปกับขนาดและรูปแบบของธุรกิจที่ต่างกันไป ซึ่งประกอบไปด้วย

· สินเชื่อเงินสดทันใจ: เจาะกลุ่มผู้ประกอบการรายย่อย (ดำเนินธุรกิจในรูปแบบบุคคลธรรมดา) ซึ่งเป็นเจ้าของร้านค้า ร้านอาหารขนาดเล็กหรือสตรีทฟู้ด โดยให้วงเงินสูงสุด 1 แสนบาท อัตราดอกเบี้ยไม่เกิน 2.75% ต่อเดือน4 และมีระยะเวลาผ่อนชำระสูงสุด 9 เดือน

· สินเชื่อเงินสดทันใจ พลัส: เจาะกลุ่มผู้ประกอบการรายย่อย (ดำเนินธุรกิจในรูปแบบบุคคลธรรมดา) ซึ่งเป็นเจ้าของร้านค้า ร้านอาหารที่มีขนาดใหญ่ขึ้นหรือมีหลายสาขา โดยให้วงเงินสูงสุด 1 ล้านบาท อัตราดอกเบี้ยไม่เกิน 2.08% ต่อเดือน5 และมีระยะเวลาผ่อนชำระสูงสุด 12 เดือน

· สินเชื่อเงินสดทันใจ เอ็กซ์ตร้า: เจาะกลุ่มเจ้าของธุรกิจ SME หรือแฟรนไชส์ ดำเนินธุรกิจในรูปแบบนิติบุคคล โดยให้วงเงินสูงสุด 10 ล้านบาท อัตราดอกเบี้ยไม่เกิน 1% ต่อเดือน และมีระยะเวลาผ่อนชำระสูงสุด 12 เดือน

“นอกจากบริการสินเชื่อแล้ว ล่าสุด แกร็บยังได้ร่วมกับ บริษัท ชับบ์สามัคคีประกันภัย จำกัด (มหาชน) พัฒนาบริการประกันภัยสำหรับพาร์ทเนอร์ร้านค้าแกร็บในชื่อ ‘ประกันค้าขายหายห่วง’ เพื่อให้ความคุ้มครองผู้ประกอบการธุรกิจจากเหตุไม่คาดฝันอย่างอุบัติภัยหรือภัยธรรมชาติ เช่น ไฟไหม้หรือน้ำท่วม ด้วยวงเงินคุ้มครองสูงสุดถึง 5 ล้านบาท โดยมีค่าเบี้ยประกันเริ่มต้นเพียงวันละ 14 บาทเท่านั้น ทั้งนี้ แกร็บจะยังคงมุ่งมั่นพัฒนาและยกระดับผลิตภัณฑ์ทางการเงินต่าง ๆ อย่างต่อเนื่อง ไม่ว่าจะเป็น ระบบชำระเงินอิเล็กทรอนิกส์ สินเชื่อ รวมถึงประกัน เพื่อตอบโจทย์ความต้องการและส่งเสริมการเข้าถึงโอกาสทางการเงินให้กับทุกคนในอีโคซิสเต็ม ทั้งผู้ใช้บริการ พาร์ทเนอร์ร้านค้าและคนขับ เพื่ออำนวยความสะดวกและเสริมศักยภาพในการสร้างรายได้และเติบโตทางธุรกิจได้อย่างมั่นคง” นางสาวจันต์สุดา กล่าวทิ้งท้าย

ในปี 2566 ที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) ได้ให้ความสำคัญเกี่ยวกับการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืน โดยระบุว่า หนี้ครัวเรือนไทยเป็นปัญหาเชิงโครงสร้างที่สะสมมานาน และมีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่อง แม้ว่าในปัจจุบันสัดส่วนหนี้ครัวเรือนต่อ GDP จะเริ่มทยอยปรับลดลงตามเศรษฐกิจที่ฟื้นตัว และสินเชื่อที่ขยายตัวอาจมีการชะลอตัวลงหลังมาตรการช่วยเหลือในช่วงโควิด 19 สิ้นสุดลง แต่ยังพบว่าสัดส่วนดังกล่าวยังอยู่ในระดับสูง ธปท. จึงเน้นย้ำให้มี มาตรการยกระดับการบริหารจัดการด้านการให้สินเชื่อที่มีความรับผิดชอบและเป็นธรรมอย่างเร่งด่วน รวมถึงได้ขอความร่วมมือในการช่วยกันส่งเสริมให้ลูกหนี้มีวินัย และมีทักษะการบริหารจัดการด้านการเงินที่ดีขึ้นร่วมกัน

นายสารัชต์ รัตนาภรณ์ ประธานเจ้าหน้าที่บริหาร บริษัท คาร์ด เอกซ์ จำกัด (CardX) กล่าวว่า “บริษัท พร้อมขานรับแนวทางในการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืนตามแนวนโยบายของธนาคารแห่งประเทศไทย และได้ให้ความสำคัญเกี่ยวกับการการดำเนินธุรกิจภายใต้แนวทางเร่งด่วนเกี่ยวกับเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) โดยเห็นว่าการให้ความรู้ด้านการเงิน การวางแผนและการสร้างความเข้าใจเรื่องการเป็นหนี้ คือหน้าที่ของเราที่เลี่ยงไม่ได้ โดยได้เริ่มให้ความสำคัญกับกระบวนการขาย ที่เน้นการให้ข้อมูลครบถ้วน ไม่เกินจริง ไม่บิดเบือน และเพิ่มเติมการสร้างคอนเทนต์ที่ให้ความรู้ด้านการเงิน รวมถึงการปรับการสื่อโฆษณาต่างๆ ด้วยการแสดงคำเตือนและกระตุ้นเพื่อเน้นย้ำวินัยทางการเงิน ส่งเสริมการกู้เท่าที่จำเป็นและชำระคืนไหวในชิ้นงานโฆษณาต่างๆ พร้อมสร้างกลไกให้คำปรึกษากับลูกค้าตามแนวทางของธนาคารแห่งประเทศไทย

ส่วนภาพรวมบริษัทในปีที่ผ่านมาจากผลการดำเนินงานของคาร์ดเอกซ์ ณ วันที่ 31 ธันวาคม 2566 บริษัทมียอดสินเชื่อรวมกว่า 115,500 ล้านบาท มีฐานสมาชิกรวมราว 3.06 ล้านบัญชี พอร์ตสินเชื่อรวมมีมูลค่าประมาณ 115,500 ล้านบาท โดยแบ่งเป็นพอร์ตสมาชิกบัตรเครดิตประมาณ 2,140,000 บัตร คิดเป็นมูลค่าเงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิต ราว 58,000 ล้านบาท โดยมีสัดส่วนของพอร์ตสมาชิกบัตรเครดิตและสมาชิกสินเชื่อบุคคลอยู่ที่ 50:50 โดยหมวดธุรกิจที่มียอดการใช้จ่ายสูงสุด ได้แก่ หมวดไฮเปอร์มาร์เก็ต, ประกัน และสถานีบริการน้ำมัน และหมวดธุรกิจที่มีจำนวนรายการการใช้จ่ายสูงสุดได้แก่ หมวดร้านอาหาร หมวดชอปปิง และหมวดท่องเที่ยว

ในปี 2567 มีแผนที่จะมุ่งผลักดันเพื่อตอบแทนและช่วยแบ่งเบาภาระผู้บริโภค ผ่านแคมเปญที่คัดสรรมาอย่างดีตลอดปี 2567 อาทิ การสานต่อแคมเปญ ‘เบาได้อีกเยอะ’ แบ่งชำระ 0% 4 เดือน ง่ายๆ ด้วยตัวเอง เมื่อใช้จ่าย ตั้งแต่ 2,000 บาทขึ้นไป ต่อเซลล์สลิป ที่ได้รับการตอบรับเป็นอย่างดีจากลูกค้า อีกทั้งยังมีมาตรการและแคมเปญต่างๆ ที่ร่วมกับพันธมิตรห้างร้าน รวมกึงร้านค้าต่างๆ ตลอดปี ซึ่งจะช่วยเพิ่มสภาพคล่องให้ผู้บริโภคจับจ่ายได้เบาและสบายมากยิ่งขึ้น โดยคาดว่าจะมีการเติบโตจากยอดการใช้จ่ายผ่านบัตรเครดิตในปี 2567 ที่ 15%

บริษัทยังคงตั้งเป้าหมายผลการดำเนินงานที่ดีขึ้นอย่างต่อเนื่อง ควบคู่กับการดูแลพอร์ตลูกหนี้รวมให้ขยายตัวมากขึ้น ภายใต้ความเสี่ยงที่ยอมรับได้อย่างเหมาะสม ร่วมกับการพัฒนาเทคโนโลยีเพื่อยกระดับประสบการณ์ และการให้บริการด้านสินเชื่อบุคคล การวิเคราะห์ข้อมูลเพื่อเพิ่มโอกาสทางธุรกิจโดยเน้นการสื่อสารและการทำกิจกรรมส่งเสริมการขายกับลูกค้า ผ่านช่องทางออนไลน์ให้ตรงใจและสอดคล้องกับความต้องการเฉพาะบุคคล ซึ่งจะช่วยขับเคลื่อนให้ธุรกิจของเราให้เติบโตอย่างยั่งยืน สามารถสร้างผลประกอบการที่แข็งแกร่งได้ตามเป้าหมายที่วางไว้" นายสารัชต์กล่าวสรุป

ธนาคารยูโอบี ประเทศไทย เปิดตัวโซลูชันบริการสินเชื่อหมุนเวียนธุรกิจแบบดิจิทัล (Financial Supply Chain Management - FSCM) บนแพลตฟอร์ม e-banking สำหรับลูกค้าองค์กรของธนาคาร

ด้วยฟีเจอร์นี้ การบริหารซัพพลายเชนที่ครอบคลุมตั้งแต่กระบวนการจัดซื้อจัดจ้าง (procurement to pay) การผลิตและจัดจำหน่าย (production to sales) รวมถึงการออกใบแจ้งหนี้และการชำระเงิน (invoice to collect) ทั้งหมดรวมอยู่บนแพลตฟอร์ม e-banking ของธนาคาร ซึ่งจะช่วยลดขั้นตอนในการประสานงานระหว่างผู้ซื้อและผู้ขายทำให้การส่งเอกสารและการขอสินเชื่อจากธนาคารเป็นไปอย่างสะดวกยิ่งขึ้น อีกทั้งยังเพิ่มโอกาสทางธุรกิจและทำให้การบริหารซัพพลายเชนมีประสิทธิภาพได้อย่างครบวงจร

สอดคล้องกับรายงาน UOB Business Outlook Study 2023 ประเทศไทย1 ที่พบว่าเกือบร้อยละ 48 ของภาคธุรกิจมองว่าการบริหารซัพพลายเชนเป็นเรื่องสำคัญ โดยกว่าร้อยละ 69 พบว่าการบริหารซัพพลายเชนของบริษัทได้รับผลกระทบจากความขัดแย้งทางการเมืองระดับภูมิภาค และกว่าร้อยละ 40 ของธุรกิจในไทยมีต้นทุนที่สูงขึ้นจากอัตราเงินเฟ้อซึ่งเป็นอุปสรรคที่สำคัญในการบริหารซัพพลายเชน

![]()

นางพัชนี ว่องศิลป์วัฒนา ผู้ช่วยกรรมการผู้จัดการใหญ่ Head of Transaction Banking ธนาคารยูโอบี ประเทศไทย กล่าวว่า “ปัจจุบันมีลูกค้าหลายรายประสบความท้าทายที่หลากหลายในการบริหารซัพพลายเชน ดังนั้นการนำเทคโนโลยีดิจิทัลเข้ามาใช้สามารถตอบโจทย์ความต้องการของลูกค้า โดยดิจิทัลโซลูชันแบบครบวงจรที่ธนาคารเสริมเข้ามาจะทำให้การขอสินเชื่อหมุนเวียน การบริหารเงินสด และบริหารความเสี่ยงที่อยู่ในระบบซัพพลายเชนของบริษัทให้เป็นไปอย่างมีประสิทธิภาพมากยิ่งขึ้น”

ลูกค้าองค์กรสามารถใช้ฟีเจอร์ใหม่ในการบริหารเงินสด ทำธุรกรรมการค้าระหว่างประเทศและการบริหารซัพพลายเชนทั้งหมดด้วยการลงทะเบียนเข้าระบบแบบครั้งเดียว ซึ่งจะช่วยให้การทำธุรกรรมทางการเงินมีความสะดวก รวดเร็ว และส่งผลให้ธุรกิจดำเนินไปได้อย่างราบรื่น เช่น

· แสดงข้อมูลและตรวจสอบสถานการณ์ทำธุรกรรมแบบเรียลไทม์ ตั้งแต่ขั้นตอนการส่งเอกสารจนถึงการชำระเงิน

· ลดขั้นตอนด้วยการเปลี่ยนรูปแบบเอกสารทางการค้าจากกระดาษมาเป็นเอกสารการค้าดิจิทัล

· ปรับปรุงประสิทธิภาพในการดำเนินงานของบริษัทตั้งแต่กระบวนการออกใบแจ้งหนี้ การขอสินเชื่อ และการกระทบยอดบัญชีของบริษัท

· สามารถกำหนดอัตราส่วนในการเบิกใช้สินเชื่อ (financing advance ratio) ระยะเวลาในการเบิกใช้สินเชื่อสูงสุด (tenors) และวงเงินสินเชื่อสูงสุด (limits) ของบริษัทคู่ค้าเพื่อป้องกันความเสี่ยง

นางโซ เล ฮัว Head of Group Transaction Banking ธนาคารยูโอบี กล่าวว่า “ฟีเจอร์ใหม่นี้จะช่วยให้ลูกค้าของธนาคาร ทั่วภูมิภาคอาเซียนเข้าถึงบริการสินเชื่อหมุนเวียนธุรกิจแบบครบวงจร (FSCM) ผ่านระบบดิจิทัลเพื่อบริหารซัพพลายเชนของบริษัทตั้งแต่ต้นน้ำจนปลายน้ำได้อย่างมีประสิทธิภาพกว่าเดิม โดยเฉพาะอย่างยิ่งในสถานการณ์ที่การค้าระหว่างไทยและอาเซียนมีโอกาสเติบโตมากขึ้น หลายธุรกิจหันมาเล็งเห็นความสำคัญในการสร้างพันธมิตรทางธุรกิจให้แข็งแกร่งขึ้นเพื่อเพิ่มโอกาสในการขยายกิจการในประเทศและรอบภูมิภาคมากขึ้น โดยฟีเจอร์ใหม่นี้สามารถใช้ได้ในทุกประเทศหลักที่ธนาคารดำเนินธุรกิจ จึงเป็นเครื่องมือช่วยในการจัดการการเงิน และบริหารระบบซัพพลายเชนของบริษัททั้งในประเทศและทั่วภูมิภาคได้อย่างทั่วถึง ช่วยลดความยุ่งยากในการแลกเปลี่ยนเอกสารการค้า การบริหารเงินทุนหมุนเวียน อีกทั้งยังช่วยบริหารความเสี่ยงในการเรียกชำระเงินได้ภายในแพลตฟอร์มเดียว”

ลูกค้าองค์กรสามารถใช้ฟีเจอร์บริการสินเชื่อหมุนเวียนธุรกิจแบบดิจิทัล ได้แล้ววันนี้ ทั้งในประเทศไทย และทุกประเทศที่ธนาคารยูโอบีดำเนินธุรกิจ ได้แก่ สิงค์โปร์ อินโดนิเซีย มาเลเซีย จีน และฮ่องกง

เคทีซีเปิดโครงการ “KTC FACTORANT” พัฒนาประสิทธิภาพกระบวนการอนุมัติสินเชื่อ นำหุ่นยนต์ทำงานร่วมกับคน ลดขั้นตอนงานซ้ำซ้อน เพิ่มประสิทธิผลในการรับสมัครและพิจารณาสินเชื่อ ปรับพื้นที่ทำงานเป็นโซนพิเศษป้องกันความปลอดภัยของข้อมูลลูกค้า ตามมาตรฐานการจัดการความปลอดภัยของข้อมูล ISO/IEC 27001: 2013 และมาตรฐานการจัดการข้อมูลส่วนบุคคล ISO/IEC 27701: 2019 รองรับการอนุมัติบัตรได้เพิ่มขึ้นกว่า 600,000 รายต่อเดือน

นางสาวชนิดาภา สุริยา ผู้บริหารสูงสุด สายงานบริการลูกค้าและสนับสนุนธุรกิจ “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “การขยายฐานสมาชิกไปสู่เป้าหมายที่ตั้งไว้ กระบวนการรับสมัครและพิจารณาอนุมัติมีส่วนสำคัญมาก และมีความเกี่ยวข้องกับหลายหน่วยงานที่ต้องทำงานต่อเนื่องกัน เคทีซีจึงต้องการยกระดับกระบวนการทำงาน โดยเน้นความสามารถในการทำงาน ความเร็วและความถูกต้อง เพื่อเพิ่มประสิทธิภาพในการพิจารณาอนุมัติ โดยได้ริเริ่มโครงการ “KTC FACTORANT” ปรับปรุงพื้นที่สำนักงานชั้น 17 ที่อาคารไทยซัมมิท ถนนเพชบุรีตัดใหม่ เป็นโซนพิเศษ โดยรวมหน่วยงานต่างๆ ที่เกี่ยวข้องกับกระบวนการอนุมัติบัตรเข้ามาทำงานในพื้นที่เดียวกัน จัดลำดับหน่วยงานตาม Process Flow รวมทั้งนำเทคโนโลยีหุ่นยนต์เข้ามาทำงานแทนคนในบางขั้นตอน เช่น การเคลื่อนย้ายเอกสารต่างๆ เพื่อให้เกิดการไหลของกระบวนการทำงานอย่างต่อเนื่อง ลดระยะเวลาการรอคอย (Waiting Time) และระยะเวลาการเคลื่อนย้าย (Transportation Time) ที่เกิดขึ้นในกระบวนการ และออกแบบการดำเนินการให้เป็นแบบสายพานการผลิต (Belt Conveyor Design) เพื่อให้งานไหลไปตามขั้นตอนอย่างต่อเนื่องรวมถึงการสร้าง Visualized Information Dashboard เพื่อให้ได้ประสิทธิผลสูงสุด”

“การยกระดับกระบวนการรับสมัครและพิจารณาสินเชื่อในโครงการ “KTC FACTORANT” นี้ มีเป้าหมายจะลดเวลาการทำงานที่ไม่จำเป็นในแต่ละขั้นตอนรับสมัครลงอย่างน้อย 85% และเพิ่มประสิทธิภาพการส่งต่องานระหว่างหน่วยงานให้เกิดความต่อเนื่องสูงขึ้น โดยคาดว่าโครงการฯ นี้จะช่วยให้เคทีซีสามารถรองรับการอนุมัติบัตรใหม่เพิ่มขึ้นได้ไม่ต่ำกว่า 600,000 รายต่อเดือน”