“พื้นที่สำนักงานให้เช่าได้” หรือ occupied area ในกรุงเทพฯ ปี 2021 มีทิศทางชะลอตัวลงอีกเล็กน้อย โดยคาดว่าจะหดตัวราว -0.5% ถึง -1.0% จากผลกระทบของการระบาดของ COVID-19 ระลอกใหม่ซึ่งจะส่งผลให้ความต้องการพื้นที่สำนักงานชะลอตัวลงต่อเนื่อง จากการปิดกิจการที่เพิ่มมากขึ้น และเทรนด์การ work from home ที่ถูกนำมาใช้มากขึ้นในองค์กรต่าง ๆ ขณะที่อัตราค่าเช่ามีแนวโน้มหดตัวลง

อีกเล็กน้อย จากการที่ผู้ประกอบการพื้นที่ให้เช่า ให้ส่วนลดเพื่อบรรเทาผลกระทบให้กับผู้เช่า ภายใต้การคาดการณ์ของ EIC

• ปัจจัยที่ส่งผลต่อแนวโน้มความต้องการเช่าพื้นที่สำนักงาน มาจากจำนวนธุรกิจที่ปิดกิจการเพิ่มขึ้นตั้งแต่ในช่วงปี 2020 ขณะที่ธุรกิจเปิดใหม่มีแนวโน้มลดลงและอาจต่อเนื่องมาถึงในปี 2021 จากการระบาด

ระลอกใหม่ที่เกิดขึ้น นอกจากนี้ ยังเป็นผลมาจากการที่หลายบริษัทเริ่มคุ้นเคยกับการ work from home และบางแห่งปรับเปลี่ยนมาสู่รูปแบบการทำงานในลักษณะนี้ต่อเนื่องในระยะยาว ภายหลังจากที่มีการ

คลายล็อกดาวน์แล้ว ส่งผลให้อุปสงค์ต่อพื้นที่สำนักงานในระยะข้างหน้าไม่สามารถเติบโตได้มากเท่าในอดีต ขณะเดียวกัน อุปทานพื้นที่สำนักงานแห่งใหม่ยังมีแนวโน้มเข้าสู่ตลาดมากขึ้น โดยเติบโตมากกว่าในอดีตกว่า 2 เท่าในช่วง 2-3 ปีข้างหน้า โดยเฉพาะโครงการมิกซ์ยูส[1] ในย่าน CBD ซึ่งนำมาสู่ความเสี่ยงของการเกิดภาวะอุปทานส่วนเกินในพื้นที่สำนักงานในระยะกลาง โดยเฉพาะสำนักงานเกรด A

• แนวโน้มความต้องการพื้นที่สำนักงานที่เปลี่ยนแปลงไป ส่งผลให้ผู้ประกอบการพื้นที่สำนักงานให้เช่าต้องปรับตัวหลายด้านด้วยการพัฒนาพื้นที่สำนักงานให้ตอบโจทย์เทรนด์การทำงานรูปแบบใหม่ สำหรับอาคารสำนักงานเก่าอาจต้องมีการปรับปรุงพื้นที่ ปรับลดที่นั่งประจำ เพิ่มพื้นที่ส่วนกลาง และให้ความสำคัญกับการลดความหนาแน่นในอาคาร รวมถึงการรับฟังผู้เช่าในโครงการเพื่อนำไปสู่การปรับรูปแบบสัญญาที่เหมาะสม ส่วนอาคารสำนักงานใหม่ อาจปรับรูปแบบการออกแบบสำนักงานในรูปแบบ flexible space ที่เป็นรูปแบบของสำนักงานที่มีความยืดหยุ่นสามารถปรับเปลี่ยนฟังก์ชันการใช้สอยได้ตามความต้องการของการใช้งาน นอกจากนี้ ผู้ประกอบการพื้นที่สำนักงานยังต้องยกระดับมาตรฐานการบริหารจัดการภายในโครงการ โดยคำนึงถึงประสิทธิภาพในการใช้งานพื้นที่ ตลอดจนการรักษาความสะอาดและความปลอดภัยของผู้ใช้บริการ โดยอาจนำเทคโนโลยีมาใช้เพื่อลดการสัมผัสและอำนวยความสะดวกให้กับผู้เช่ามากขึ้น

COVID-19 ส่งผลให้แนวโน้มความต้องการพื้นที่สำนักงานเปลี่ยนแปลงไปในมิติสำคัญ 2 ด้าน คือ

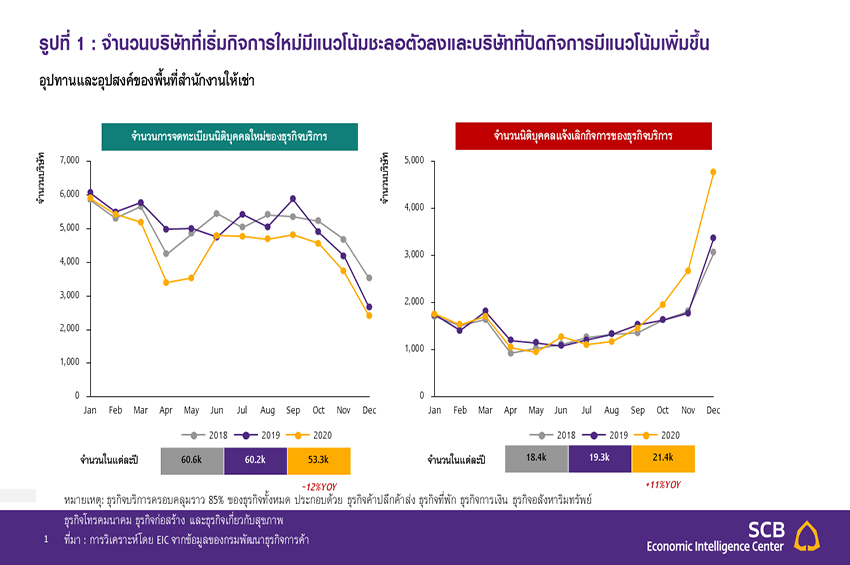

1) อุปสงค์ในพื้นที่สำนักงานให้เช่าที่ลดลงจากจำนวนบริษัทที่ลดลงจากการปิดกิจการที่เพิ่มขึ้น ขณะที่ธุรกิจที่เปิดกิจการใหม่มีแนวโน้มลดลง ประกอบกับนโยบาย work from home ส่งผลให้ความต้องการพื้นที่สำนักงานลดลงและอาจกลายเป็น new normal ของหลายบริษัท 2) ความต้องการพื้นที่สำนักงานจะปรับเปลี่ยนไปสู่สำนักงานรูปแบบใหม่อย่างเช่น flexible space ที่ต้องตอบสนองเทรนด์การทำงานแบบใหม่ที่ต้องการความคล่องตัวและมีความยืดหยุ่นทำให้สามารถปรับเปลี่ยนฟังก์ชันการใช้สอยได้ตามความต้องการ COVID-19 ส่งผลให้ภาคธุรกิจจำนวนมากประสบปัญหาจนมีแนวโน้มการปิดกิจการเพิ่มขึ้น ขณะที่การเปิดกิจการใหม่มีแนวโน้มลดลง นำไปสู่การชะลอตัวของอุปสงค์ต่อพื้นที่สำนักงาน วิกฤติ COVID-19 ส่งผลกระทบต่อภาคธุรกิจเป็นวงกว้าง โดยในช่วงครึ่งหลังของปี 2020 บริษัทต่าง ๆ เริ่มกลับไปดำเนินงานที่สำนักงานภายหลังคลายล็อกดาวน์แล้ว แต่ในช่วงปลายปี 2020 ได้มีการระบาดรอบใหม่ส่งผลให้หลายบริษัทจำเป็นต้องกลับไปอยู่ในภาวะใกล้เคียงกับการล็อกดาวน์อีกครั้ง ทั้งนี้สภาพเศรษฐกิจที่หดตัวลงอย่างมากส่งผลให้หลายธุรกิจประสบปัญหาจนต้องมีการปรับลดต้นทุน ไม่ว่าจะเป็นการปรับโครงสร้างการดำเนินงาน ปรับลดจำนวนพนักงาน ปรับลดพื้นที่เช่า ตลอดจนปิดกิจการในท้ายที่สุด ซึ่งหนึ่งในธุรกิจที่ได้รับผลกระทบมากและเป็นผู้เช่าสำคัญของธุรกิจสำนักงาน คือ ธุรกิจในภาคบริการ ซึ่งเป็นสัดส่วนราว 85% ของธุรกิจทั้งหมดในไทย ทั้งนี้จากข้อมูลของกรมพัฒนาธุรกิจการค้า พบว่าจำนวนบริษัทในภาคบริการที่ปิดกิจการมีแนวโน้มเพิ่มขึ้น จากข้อมูลล่าสุดในปี 2020 ปรับตัวเพิ่มขึ้น 11%YOY มาอยู่ที่ 21,440 ราย ขณะที่จำนวนธุรกิจบริการที่เริ่มกิจการใหม่ กลับหดตัวถึงราว -12%YOY จากระดับเฉลี่ยที่มีการเพิ่มขึ้นราว 4% ต่อปีในช่วงปี 2014-2019 ส่งผลให้จำนวนบริษัทที่ดำเนินการอยู่โดยรวมมีแนวโน้มลดลงและนำไปสู่การชะลอตัวของความต้องการพื้นที่สำนักงานให้เช่า ไม่เพียงแค่ภาคธุรกิจในประเทศเท่านั้นที่ได้รับผลกระทบ ขณะเดียวกันความต้องการจากบริษัทต่างชาติก็มีแนวโน้มชะลอตัวลงเช่นกัน สะท้อนจากจำนวนชาวต่างชาติที่ได้รับใบอนุญาตทำงาน (aliens work permit) ในกรุงเทพฯ ช่วง 10 เดือนแรกของปี 2020 หดตัวราว -9%YOY ซึ่งสะท้อนถึงการชะลอตัวของการลงทุนของบริษัทต่างชาติที่เป็นหนึ่งในผู้เช่าหลักของพื้นที่สำนักงานโดยเฉพาะพื้นที่เกรด A นอกจากนี้ จากบทวิเคราะห์เกี่ยวกับการคาดการณ์แนวโน้มการลงทุนโดยตรงจากต่างประเทศของทั้งโลก (Global foreign direct investment) ของ UNCTAD คาดว่าการลงทุนโดยตรงจากต่างประเทศของทั้งโลกอาจหดตัวราว -40%YOY ในปี 2020 และจะหดตัวต่อเนื่องราว -5 ถึง -10%YOY ในปี 2021 และเริ่มกลับมาฟื้นตัวในปี 2022

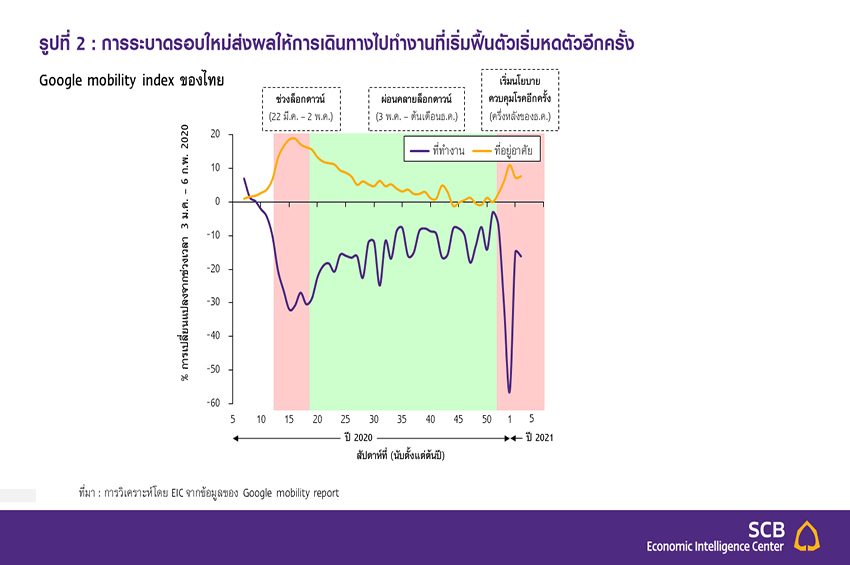

นอกจากนี้ สถานการณ์ COVID-19 ยังส่งผลให้ภาคธุรกิจปรับเปลี่ยนรูปแบบการทำงานมาสู่การ work from home ซึ่งบางบริษัทมีการปรับใช้รูปแบบการทำงานที่บ้านอย่างต่อเนื่องในระยะยาว ทั้งนี้ในการระบาดรอบใหม่ตั้งแต่ปลายปี 2020 ส่งผลให้หลายบริษัทจำเป็นที่จะต้องกลับไปใช้นโยบายในการ work from home อีกครั้ง ส่งผลให้แนวโน้มการเดินทางไปทำงานเริ่มหดตัวอีกครั้งหนึ่ง สะท้อนได้จาก Google mobility index ของไทย ซึ่งเป็นดัชนีที่แสดง traffic ของการเดินทางไปยังสถานที่ประเภทต่าง ๆ ของผู้ใช้บริการ Google พบว่า ในช่วงที่มีมาตรการล็อกดาวน์ การเดินทางไปที่ทำงานลดลงอย่างมาก แม้ว่าภายหลังคลายล็อกดาวน์ จะมีแนวโน้มที่ traffic ของการไปทำงานจะฟื้นตัวดีขึ้น แต่ยังคงน้อยกว่าช่วงก่อนเกิด COVID-19 ราว -10% ถึง -20% จนกระทั่ง

เกิดการแพร่ระบาดครั้งใหม่ ประกอบกับเป็นช่วงวันหยุดปีใหม่ ส่งผลให้แนวโน้มที่กำลังฟื้นตัวเริ่มกลับไปหดตัวอีกครั้ง ทั้งนี้ในระยะต่อไป บริษัทหลายแห่งมีแนวโน้มที่จะใช้นโยบาย work from home ต่อในระยะยาว หรือมีการปรับตัว

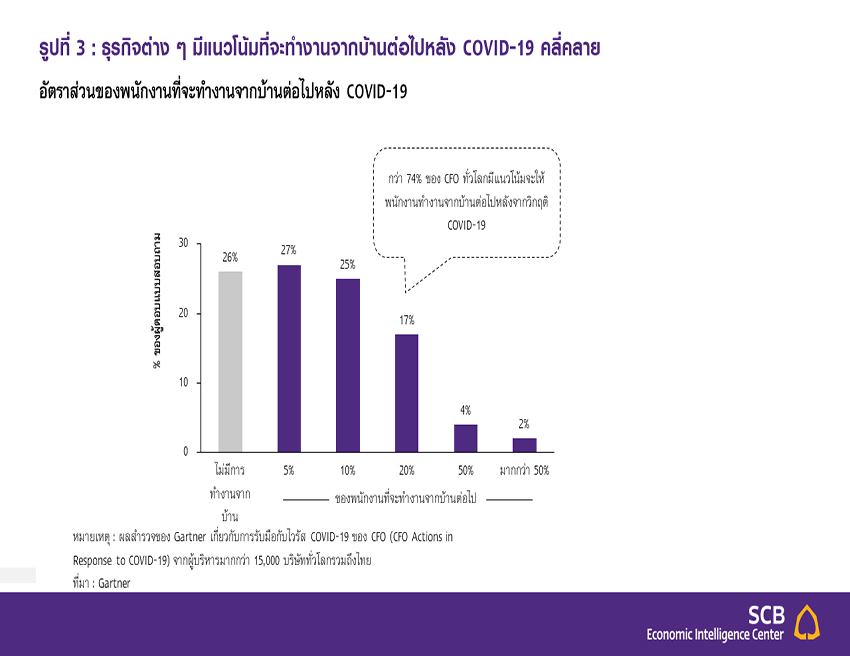

โดยการลดวัน/เวลาในการเข้าทำงานในแต่ละสัปดาห์ลง เนื่องจากสามารถลดต้นทุนดำเนินธุรกิจได้ดี อีกทั้ง พนักงานยังได้รับความสะดวกมากขึ้นจากการลดเวลาและค่าใช้จ่ายในการเดินทาง ส่งผลให้ประสิทธิภาพในการทำงานเพิ่มมากขึ้น ทั้งนี้จากผลสำรวจของ Gartner เกี่ยวกับการรับมือกับ COVID-19 ของ CFO (CFO Actions in Response to COVID-19) จากผู้บริหารมากกว่า 15,000 บริษัททั่วโลกรวมถึงไทยพบว่าภายหลังจากสถานการณ์ COVID-19 คลี่คลาย บริษัททั่วโลกราว 74% ยังคงมีนโยบายให้อย่างน้อย 5% ของพนักงานทั้งหมดสามารถที่จะทำงานจากที่บ้านได้ต่อไป ส่งผลให้ความต้องการพื้นที่สำนักงานมีแนวโน้มชะลอลง

อย่างไรก็ดี แม้ว่าพนักงานบริษัทมีความต้องการที่จะใช้เวลาทำงานจากทั้งออฟฟิศและบ้าน แต่พื้นที่สำนักงานยังคงจำเป็นต่อการทำงาน แต่รูปแบบของสำนักงานอาจต้องปรับเปลี่ยนไป โดย flexible space เป็นรูปแบบหนึ่งที่ตอบสนองเทรนด์การทำงานในอนาคต จากผลสำรวจของ CBRE เกี่ยวกับรูปแบบสำนักงานในอนาคต (The Future of the Office Survey) จากพนักงานออฟฟิศ 10,000 คน จากหลายประเทศทั่วโลก

ทั้งสหรัฐอเมริกา ยุโรป อินเดีย และเอเชียตะวันออกซึ่งรวมถึงไทยด้วย พบว่า ภายหลังจากเหตุการณ์ COVID-19 คลี่คลาย 28% ของพนักงานออฟฟิศต้องการทำงานจากที่บ้านแบบเต็มเวลา ขณะที่ 67% ของพนักงานออฟฟิศต้องการใช้เวลาทำงานจากทั้งออฟฟิศและบ้าน ส่งผลให้พื้นที่สำนักงานยังมีความจำเป็นอยู่บางส่วน แต่รูปแบบของพื้นที่สำนักงานจะต้องมีการปรับเปลี่ยนไป เพื่อตอบสนองต่อรูปแบบการทำงานในอนาคต โดยบริษัทส่วนใหญ่ยังคง

ให้ความสำคัญกับพื้นที่สำนักงานเพื่อตอบโจทย์องค์กร 3 ด้านคือ 1) การสร้างความร่วมมือ นวัตกรรม และประสิทธิภาพในการทำงาน 2) ความสามารถในการสะท้อนภาพลักษณ์และวัฒนธรรมขององค์กร 3) สถานที่สำหรับพบปะ

และแลกเปลี่ยนประสบการณ์ ดังนั้น รูปแบบการใช้งานของพื้นที่สำนักงานอาจเปลี่ยนไป พนักงานทุกคนอาจไม่ต้องการโต๊ะทำงานประจำอีกต่อไป อาจต้องการเพียงพื้นที่นั่งทำงานร่วมกันเป็นทีมหรือมุมทำงานส่วนตัว ห้องประชุมอาจต้องมีเทคโนโลยีที่สามารถรองรับได้ทั้งพนักงานที่เข้าประชุมที่สำนักงานและผ่านทางช่องทางออนไลน์ ทั้งนี้จากผลสำรวจของ CBRE ยังพบว่า 56% ของบริษัทที่มีการสำรวจจะใช้พื้นที่สำนักงานที่เป็นรูปแบบ flexible space ในอนาคต เนื่องจากเป็นรูปแบบที่มีความคล่องตัวสูงและพื้นที่ใช้งานค่อนข้างหลากหลาย โดยอาจมีทั้งพื้นที่ส่วนกลางสำหรับการทำงานเป็นทีม หรือพื้นที่ส่วนตัวสำหรับผู้ที่ต้องการสมาธิ ทั้งนี้ความหมายโดยกว้างของ flexible space คือ พื้นที่สำนักงานที่มีความยืดหยุ่นสามารถปรับเปลี่ยนฟังก์ชันการใช้สอยได้ตามความต้องการในการใช้งาน โดย flexible space มักประกอบไปด้วย

พื้นที่ทำงาน อุปกรณ์สำนักงาน สิ่งอำนวยความสะดวกและบริการต่าง ๆ อีกทั้ง ระยะเวลาในการทำสัญญายังสั้นกว่าสำนักงานทั่วไป ซึ่งครอบคลุม 1) สำนักงานสำเร็จรูป (serviced offices) คือพื้นที่สำนักงานให้เช่าพร้อมเฟอร์นิเจอร์และสิ่งอำนวยความสะดวกต่าง ๆ โดยผู้เช่ามักเป็นองค์กรหรือธุรกิจที่เริ่มตั้งใหม่หรืออยู่ในช่วงขยายกิจการ เนื่องจากสำนักงานลักษณะนี้มีเงื่อนไขและสัญญาเช่าที่ยืดหยุ่นมากกว่าพื้นที่สำนักงานให้เช่าทั่วไป 2) Co-working spaces

เป็นพื้นที่ส่วนกลางที่สามารถเข้าใช้บริการได้ทั้งแบบส่วนบุคคลและแบบกลุ่ม และใช้พื้นที่ร่วมกันได้หลายกลุ่มในเวลาเดียวกัน พื้นที่นี้จะเน้นการแบ่งปันและสร้างเครือข่ายระหว่างผู้เช่าผ่านการจัดกิจกรรมของ community manager

ที่มีหน้าที่รับผิดชอบและตอบสนองความต้องการของผู้เข้าใช้บริการพื้นที่ ส่งผลให้มีสิ่งอำนวยความสะดวกครบถ้วนกว่า

สำนักงานสำเร็จรูป

แนวโน้มการชะลอตัวของภาคธุรกิจและเทรนด์การทำงานรูปแบบใหม่ส่งผลให้ตลาดสำนักงานให้เช่า

ในกรุงเทพฯ ปี 2021 มีแนวโน้มชะลอตัวลงต่อเนื่องอีกเล็กน้อยจากในปี 2020 เนื่องจากผลจากการระบาดระลอกใหม่ของ COVID-19 โดย EIC คาดว่าการชะลอตัวของตลาดในปี 2021 มาจาก 2 ปัจจัยหลัก ได้แก่ 1) พื้นที่ให้เช่าได้ (occupied space) ในกรุงเทพฯ มีแนวโน้มชะลอตัวลง โดยคาดว่าจะปรับลดลงราว -0.5% ถึง -1.0% เทียบกับค่าเฉลี่ยในช่วงปี 2015-2019 ที่เติบโตราว 1.7% และ 2) อัตราค่าเช่ามีแนวโน้มหดตัวเล็กน้อยและอยู่ในระดับต่ำกว่าในช่วงก่อนเกิด COVID-19 เป็นผลมาจากนโยบายลดหย่อนค่าเช่าและแรงกดดันจากอุปทานใหม่จำนวนมากที่เข้าสู่ตลาด

พื้นที่สำนักงานให้เช่าได้ (occupied space) ในกรุงเทพฯ ในปี 2021 มีแนวโน้มชะลอตัวลงอีกเล็กน้อย โดยพื้นที่ที่น่าจะได้รับผลกระทบมากที่สุดคือ พื้นที่แถบนอกศูนย์กลางทางธุรกิจ (Non CBD) ทั้งนี้ผลจากมาตรการล็อกดาวน์เพื่อป้องกันการแพร่ระบาดของ COVID-19 ส่งผลให้แผนการขยายหรืออัปเกรดพื้นที่สำนักงานต่าง ๆ

ในปี 2020 ถูกเลื่อนออกไป สำหรับแนวโน้มในปี 2021 ภาพรวมของพื้นที่ให้เช่าได้จะชะลอตัวลง โดยคาดว่าจะหดตัวเล็กน้อยที่ราว -0.5% ถึง -1.0% (รูปที่ 4) โดยความต้องการพื้นที่เช่าจะลดลงจากการปิดกิจการหรือลดพื้นที่เช่า

อย่างไรก็ดี พื้นที่เช่าส่วนหนึ่งจะถูกชดเชยด้วยความต้องการพื้นที่เช่าจากในบางกลุ่มธุรกิจที่ยังมีความต้องการขยายพื้นที่ ได้แก่ ธุรกิจเกี่ยวกับเทคโนโลยีและสตาร์ทอัพ นอกจากนี้ หลายโครงการที่จะเปิดตัวในปี 2021 มีกลุ่มผู้เช่าแล้วบางส่วนจากที่มีทำสัญญาไว้ล่วงหน้า ประกอบกับเจ้าของโครงการมีแนวโน้มที่จะตั้งราคาค่าเช่าให้ต่ำลงเพื่อดึงดูดผู้เช่าเข้าสู่โครงการ อย่างไรก็ตาม ภาวะเศรษฐกิจที่ฟื้นตัวอย่างช้า ๆ และยังมีความเปราะบางทำให้หลายภาคธุรกิจยังต้องระมัดระวังในการขยายกิจการส่งผลให้อัตราเติบโตของอุปสงค์ต่อพื้นที่สำนักงานต่ำกว่าในอดีต โดยพื้นที่ที่มีแนวโน้มจะได้รับผลกระทบมากที่สุด คือ พื้นที่แถบย่านนอกศูนย์กลางทางธุรกิจ (Non CBD) ที่มีบริษัทขนาดกลางและขนาดเล็กเป็นผู้เช่าอยู่เป็นสัดส่วนมากกว่าย่านศูนย์กลางทางธุรกิจ (CBD) เนื่องจากธุรกิจกลุ่มดังกล่าวเป็นกลุ่มที่มีความเปราะบางมากกว่าธุรกิจขนาดใหญ่ส่งผลให้ต้องปรับตัวมากเพื่อให้สามารถอยู่รอดในภาวะวิกฤติ โดยหลายบริษัทต้องมีการลดจำนวนพนักงานหรือบางกิจการอาจต้องปิดดำเนินการส่งผลให้อุปสงค์ปรับตัวลดลงค่อนข้างมาก

อัตราค่าเช่าปี 2021 มีแนวโน้มปรับลดลงอีกเล็กน้อยและยังอยู่ในระดับต่ำกว่าในช่วงก่อนเกิด COVID-19 จากอุปสงค์ที่ชะลอตัว ในขณะเดียวกันกับที่มีอุปทานใหม่เข้ามาในตลาดซึ่งเป็นปัจจัยกดดันการปรับขึ้นของค่าเช่า ทั้งนี้ในช่วงที่ 4-5 ปีที่ผ่านมา ธุรกิจสำนักงานให้เช่ายังมีรายได้เติบโตดีต่อเนื่องส่วนหนึ่งเป็นผลมาจากการปรับตัวเพิ่มขึ้นของอัตราค่าเช่า ที่โดยเฉลี่ยเพิ่มขึ้นราว 5.5% ต่อปีในช่วงปี 2015-2019 จากอัตราการเช่าที่อยู่ในเกณฑ์ดีต่อเนื่อง อย่างไรก็ตาม ผลกระทบจาก COVID-19 ทำให้อุปสงค์มีแนวโน้มที่จะชะลอตัวลงมาก โดยอัตราค่าเช่าเฉลี่ยในกรุงเทพฯ ในปี 2020 มีแนวโน้มหดตัว โดยจะเห็นผลกระทบค่อนข้างชัดเจนในช่วงไตรมาสที่ 2 จากนโยบายล็อกดาวน์เพื่อควบคุมการแพร่ระบาดของโรค ส่งผลให้ผู้ประกอบการให้เช่าสำนักงานหลายแห่งให้ความช่วยเหลือผู้เช่าในโครงการที่ได้รับผลกระทบด้วยการลดหย่อนค่าเช่า และหลายรายยังคงลดหย่อนค่าเช่าอย่างต่อเนื่องจนถึงช่วงปลายปี 2020 เพื่อบรรเทาผลกระทบจากการชะลอตัวของภาคธุรกิจ สำหรับปี 2021 คาดว่าอัตราค่าเช่าจะหดตัวลงอีกเล็กน้อยจากการระบาดรอบใหม่ ซึ่งส่งผลให้อาจมีการลดค่าเช่าเพื่อช่วยเหลือผู้ประกอบการอีกครั้ง อีกทั้งขณะที่อุปสงค์ในพื้นที่ให้เช่ายังมีแนวโน้มชะลอตัว ยังมีแรงกดดันจากอุปทานพื้นที่ให้เช่าใหม่เข้ามาในตลาดเพิ่มขึ้นถึงราว 3.34 แสนตารางเมตรในปี 2021 (รูปที่ 5) ส่งผลให้ค่าเช่าไม่สามารถเติบโตได้ดีนัก

ในระยะกลาง อุปทานพื้นที่สำนักงานแห่งใหม่ที่จะเข้าสู่ตลาดเป็นจำนวนมาก จะกดดันให้เกิดภาวะอุปทานส่วนเกิน ซึ่งอาจส่งผลให้อัตราการเช่าปรับตัวลดลง เนื่องจากในช่วงปี 2022-2023 อุปทานพื้นที่สำนักงานใหม่

ที่เข้าสู่ตลาดจะเพิ่มขึ้นโดยเฉลี่ยปีละประมาณ 4.58 แสนตารางเมตร ซึ่งเพิ่มขึ้นมากกว่าค่าเฉลี่ยในช่วงปี 2015-2019 ถึงราว 3 เท่า โดยเฉพาะสำนักงานเกรด A ในพื้นที่ CBD ที่มีสัดส่วนของอุปทานใหม่ถึงราว 55% ของอุปทานใหม่ทั้งหมด สำหรับสำนักงานเกรด B แม้ว่าจะมีอุปทานใหม่ไม่มากนัก แต่คาดว่าสำนักงานเกรด B จะต้องเผชิญกับการแข่งขันที่รุนแรงกับสำนักงานเกรด A เนื่องจากภาวะเศรษฐกิจที่ชะลอตัวส่งผลให้หลายโครงการมีพื้นที่ว่างมากขึ้น ทำให้เจ้าของพื้นที่มีแนวโน้มที่จะต้องแบกรับต้นทุนที่สูงขึ้น เจ้าของโครงการจึงมีแรงจูงใจที่จะปรับลดอัตราค่าเช่าลงเพื่อดึงดูดผู้เช่าใหม่ให้เข้าสู่โครงการ โดยเฉพาะโครงการที่เปิดให้บริการมานานหรืออยู่ในพื้นที่อื่น ๆ ที่ไม่อยู่ในทำเลทอง (prime location) ขณะที่อุปสงค์ในระยะกลางแม้ว่าจะค่อย ๆ ฟื้นตัวดีขึ้นตามการฟื้นตัวของเศรษฐกิจ แต่คาดว่าอุปสงค์ในพื้นที่ให้เช่ายังคงเติบโตไม่ทันกับอุปทานที่เข้ามาใหม่ ส่งผลให้อัตราการให้เช่า (occupancy rate) โดยรวมมีแนวโน้มปรับลดลงจนอาจต่ำกว่าระดับ 85% ในช่วงปี 2022-2023 และจะเป็นปัจจัยกดดันการปรับขึ้นของค่าเช่าในระยะต่อไป

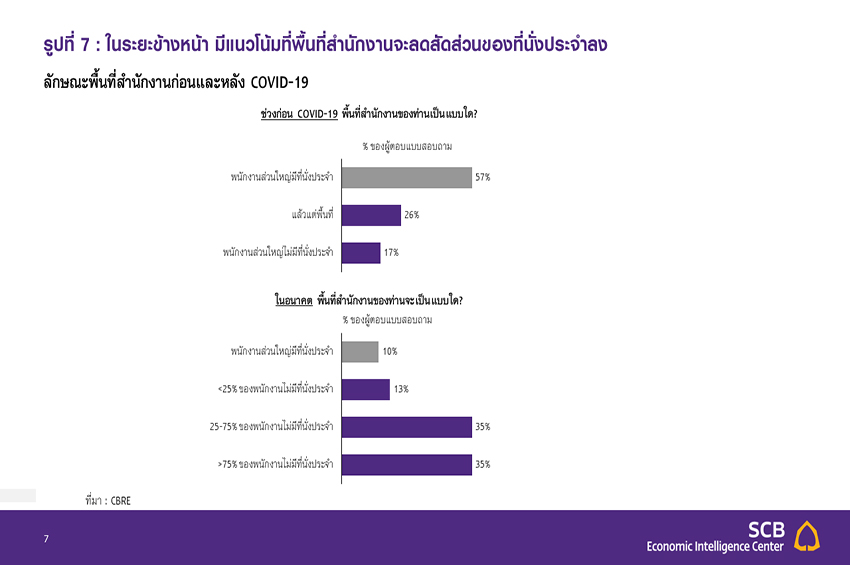

แนวโน้มความต้องการพื้นที่สำนักงานที่เปลี่ยนแปลงไปส่งผลให้ผู้ประกอบการธุรกิจสำนักงานให้เช่าต้องปรับตัว อย่างเช่น การปรับเปลี่ยนฟังก์ชันการใช้ประโยชน์ของพื้นที่สำนักงานให้เหมาะสมกับผู้เช่า เพื่อเพิ่มประสิทธิภาพในการใช้งานพื้นที่ รวมถึงการนำเอาเทคโนโลยีต่าง ๆ เข้ามาใช้เพื่ออำนวยความสะดวกและตอบโจทย์ความต้องการใช้งาน ทั้งนี้แนวโน้มพื้นที่สำนักงานที่จะตอบโจทย์หลัง COVID-19 นอกเหนือจากการที่สำนักงานต่าง ๆ ต้องมีมาตรการเพื่อรักษาความสะอาดและความปลอดภัยแล้ว การให้ความสำคัญกับการปรับเปลี่ยนและออกแบบพื้นที่สำนักงานให้ตอบโจทย์ความต้องการเป็นอีกปัจจัยสำคัญที่ผู้ประกอบการพื้นที่ให้เช่าต้องปรับตัว โดยเจ้าของพื้นที่อาจมีการสำรวจความต้องการของผู้เช่าและพิจารณาปรับเปลี่ยนวัตถุประสงค์การใช้งานของบางพื้นที่ทั้งสถานที่ทำงาน ตลอดจนการจัดเตรียมสิ่งอำนวยความสะดวกเพื่อให้สอดคล้องกับความต้องการของผู้ใช้งาน ทั้งนี้จากผลสำรวจของ CBRE เกี่ยวกับลักษณะของพื้นที่สำนักงานในอนาคตที่พนักงานองค์กรต้องการจากหลายประเทศทั่วโลกรวมถึงไทย พบว่าปัจจัยสำคัญที่พนักงานส่วนใหญ่ให้ความสำคัญต่อการใช้งานพื้นที่สำนักงาน 3 อันดับแรกคือ 1. พื้นที่สำนักงานที่มีความยืดหยุ่นในการใช้งาน 2. การมีห้องประชุมส่วนกลาง (shared meeting space) 3. คุณภาพของอากาศภายในอาคาร ทั้งนี้จากผลสำรวจของ CBRE ยังพบว่า ในอนาคตสัดส่วนของสำนักงานที่มีที่นั่งประจำเป็นหลักมีแนวโน้มลดลงเหลือเพียง 10% เท่านั้น (จาก 57% ก่อนเกิด COVID-19) ส่วนอีก 90% ที่เหลือมีการใช้พื้นที่แบบยืดหยุ่นอย่างน้อย 1 ใน 4 ของพื้นที่สำนักงาน สะท้อนถึงความต้องการพื้นที่สำนักงานในรูปแบบ flexible space มากขึ้น นอกจากนี้ การนำเทคโนโลยีต่าง ๆ มาใช้ภายในพื้นที่เพื่ออำนวยความสะดวกในอาคารยังเป็นอีกปัจจัยที่สำคัญ ตัวอย่างของเทคโนโลยีหรือแอปพลิเคชัน ที่มีการนำเอามาใช้ในพื้นที่สำนักงานมากขึ้น ได้แก่ แอปพลิเคชันสำหรับยืนยันตัวตนผู้เช่าใช้บริการ เทคโนโลยี touchless ต่าง ๆ ตั้งแต่การเข้า-ออกอาคารไปจนถึงภายในสำนักงาน การจองห้องประชุมผ่านมือถือ การสั่งงานอุปกรณ์ด้วยเสียง ตลอดจนอุปกรณ์ทำความสะอาดอัตโนมัติ หรือเครื่องมือช่วยในการติดต่อทางไกล

นอกจากนี้ การออกแบบพื้นที่ทำงานและพื้นที่รองรับการให้บริการต่าง ๆ ภายในโครงการอย่างครบวงจร ซึ่งจะช่วยตอบโจทย์เทรนด์การทำงานรูปแบบใหม่ เนื่องจากแม้ว่าการระบาดของ COVID-19 ในระยะต่อไปจะปรับตัวดีขึ้นจนเข้าสู่ภาวะปกติ แต่รูปแบบการทำงานที่จะรักษาระยะห่างระหว่างบุคคลยังน่าจะเป็นเทรนด์ที่ภาคธุรกิจต่าง ๆ ให้ความสำคัญมากขึ้น ส่งผลให้ในระยะข้างหน้าการวางแผนผัง (layout) ของออฟฟิศจะต้องมีการออกแบบและปรับปรุงเพื่อลดความหนาแน่นของพนักงาน รวมถึงจุดที่มีโอกาสหนาแน่นสูง อาทิ ล็อบบี้ ลิฟต์ ห้องน้ำ นอกจากนี้ อาจปรับปรุงพื้นที่สำนักงานในโครงการเพื่อรองรับการให้บริการ flexible space ไม่ว่าจะเป็น serviced office หรือ co-working space ซึ่งพื้นที่ดังกล่าวสามารถตอบสนองรูปแบบการทำงานในอนาคตที่พนักงานบริษัทเริ่มใช้เวลาที่สำนักงานน้อยลงได้ดี อีกทั้ง การออกแบบพื้นที่ใช้ประโยชน์ภายในโครงการจะต้องคำนึงถึงคุณภาพชีวิตของพนักงาน นอกเหนือจากการออกแบบพื้นที่สำหรับการทำงานที่ตอบโจทย์เทรนด์การทำงานรูปแบบใหม่ โดยอาจเน้นเพิ่มพื้นที่สนับสนุนต่าง ๆ อย่างครบวงจร อาทิ การเพิ่มพื้นที่สำหรับออกกำลังกาย หรือการจัดหาร้านอาหารเพื่อสุขภาพไว้ในโครงการนับเป็นอีกปัจจัยที่ช่วยส่งเสริมให้ผู้เช่ามีความต้องการเช่าพื้นที่มากขึ้น

บทวิเคราะห์จากเว็บไซต์ EIC : https://www.scbeic.com/th/detail/product/7359