Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

รายงานวิจัยนี้จัดทำโดย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด (KResearch)

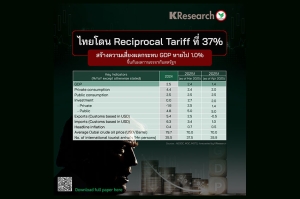

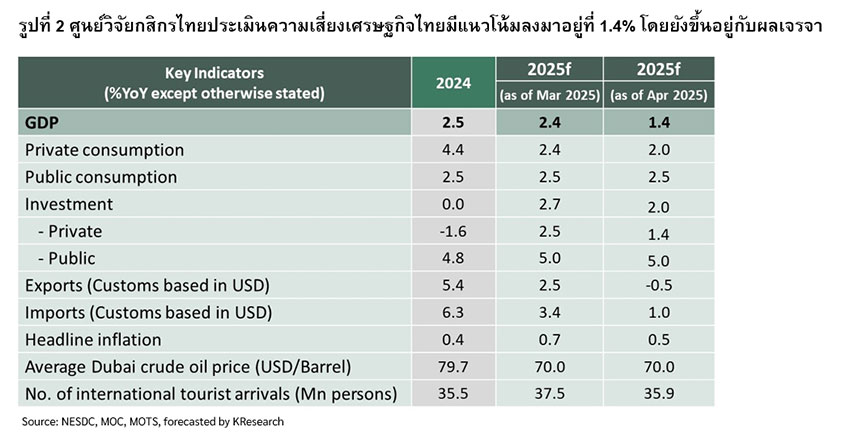

ศูนย์วิจัยกสิกรไทย เผยแพร่บทวิเคราะห์เกี่ยวกับ ร่าง พ.ร.บ การพิสูจน์และยืนยันตัวตนทางดิจิทัล พ.ศ. .... (ร่าง พ.ร.บ. Digital ID) ที่ ครม. ลงมติเห็นชอบในหลักการไปเมื่อวันที่ 11 ก.ย. 2561 ว่าจะส่งผลต่ออุตสาหกรรมการเงินและสุขภาพในเบื้องต้นและยังช่วยให้ภาครัฐประหยัดงบประมาณลงไปได้

โดยภาครัฐมีแผนพัฒนา National Digital ID (NDID) ซึ่งมีเป้าหมายในการสร้างระบบการพิสูจน์และยืนยันตัวตนทางดิจิทัลสำหรับทั้งบุคคลธรรมดาและนิติบุคคล สำหรับการเข้าถึงบริการออนไลน์ของทุกหน่วยงาน ไม่ว่าจะเป็นภาครัฐหรือเอกชน เพื่อที่จะให้ 1) เกิดความเชื่อมั่นในการใช้งาน e-Payment และ e-Commerce ซึ่งกำลังมีบทบาทมากขึ้นอย่างต่อเนื่อง 2) อำนวยความสะดวกในการใช้บริการภาครัฐ โดยการลดเอกสารและลดขั้นตอน และ 3) อำนวยความสะดวกและลดต้นทุนการประกอบการสำหรับภาครัฐและเอกชน

โดยการมีระบบ NDID จะเปลี่ยนวิธีการยืนยันตัวตน จากเดิมที่ต้องดำเนินการด้วยตัวเองพร้อมเอกสาร มาเป็นการยืนยันตัวตนผ่านช่องทางหลากหลาย รวมถึงการยืนยันตัวตนผ่านอินเตอร์เน็ตด้วย เป็นการเพิ่มความสะดวกให้ประชาชนทั่วไป

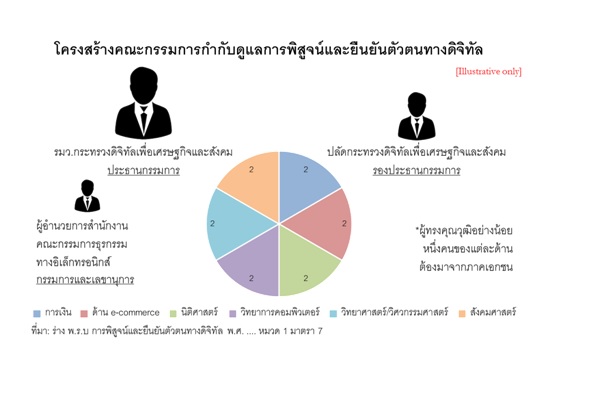

ร่าง พ.ร.บ. Digital ID ถูกตราขึ้นเพื่อให้กลไกการยืนยันตัวตนทางดิจิทัล ดำเนินการได้จริงในทางปฏิบัติ โดยกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจระบบการพิสูจน์และยืนยันตัวตนทางดิจิทัล รวมทั้งกำกับดูแลผู้ให้บริการ เริ่มจากการระบุให้มีการจัดตั้งคณะกรรมการกำกับดูแลการพิสูจน์และยืนยันตัวตนทางดิจิทัล ซึ่งจะต้องมีโครงสร้างคณะกรรมการที่ประกอบด้วยผู้ทรงคุณวุฒิจากหลายสาขา ซึ่งคณะกรรมการจะมีหน้าที่กำกับดูแลใน 3 ส่วนคือ

จากจดหมายประกาศที่ทาง ธปท. ส่งให้ธนาคารพาณิชย์เมื่อวันที่ 4 กันยายน 2561 จะสามารถเห็นแนวทางปฏิบัติที่ทางการมีในการดำเนินการส่งเสริมการใช้ระบบ Digital ID โดย ธปท. ระบุว่า ธนาคารต้องได้รับความยินยอมจากลูกค้าเจ้าของข้อมูล ตามเกณฑ์การขอความยินยอม โดยไม่บังคับ และให้โอกาสเจ้าของข้อมูลเลือกที่จะเปิดเผยข้อมูล นอกจากนี้ ธนาคารต้องไม่กำหนดเงื่อนไขใดๆ ไม่ว่าจะเป็นในรูปแบบของสัญญาหรือเทคโนโลยี ซึ่งจะจำกัดสิทธิในการเลือกใช้บริการของลูกค้า

ผลบวกต่ออุตสาหกรรม

สำหรับบริการด้านการเงินนั้น ในปัจจุบัน มีธนาคารพาณิชย์หลายแห่งเตรียมแผนให้บริการการรู้จักลูกค้าด้วยวิธีอิเล็กทรอนิกส์ (Electronic Know Your Customer หรือ e-KYC) ซึ่งเป็นขั้นตอนแรกที่จำเป็นก่อนนำไปสู่การทำธุรกรรมในขั้นต่อๆ ไป แต่ด้วยการที่ในปัจจุบัน การทำ e-KYC เข้าหลักเกณฑ์ของ ธปท.ที่จะต้องผ่านการอนุมัติจาก Fintech Sandbox ก่อน อีกทั้ง การเปิดบัญชีด้วยวิธีดังกล่าว ก็ยังมีข้อจำกัดด้านจำนวนเงินในบัญชีที่ต้องไม่เกิน 1 แสนบาท และเปิดได้เฉพาะบัญชีออมทรัพย์ นอกจากนี้ ก็ยังมีข้อกำหนดของ ปปง. ที่ระบุให้ e-KYC ใช้ได้กับผลิตภัณฑ์ที่มีความเสี่ยงต่ำเท่านั้น ซึ่งการเปิดบัญชีเงินฝาก หรือใช้จ่ายผ่าน e-Wallet เข้าข่ายผลิตภัณฑ์ที่มีความเสี่ยงสูงตามหลักเกณฑ์การประเมินความเสี่ยงของปปง. ดังนั้น สุดท้ายแล้ว การพิสูจน์ตัวตนของลูกค้าในกรณีที่ไม่ได้อยู่ใน Sandbox จึงยังต้องอาศัยหลักฐานเสริม อาทิ เอกสารต่างๆ จากลูกค้าควบคู่ด้วย

อย่างไรก็ตาม พ.ร.บ. Digital ID ใหม่นี้ จะปูทางให้ธนาคารพาณิชย์สามารถให้บริการเต็มรูปแบบโดยใช้ e-KYC เป็นฐานได้ ซึ่งในจุดนี้ ธนาคารพาณิชย์บางรายก็มีแผนขยายการบริการที่ใช้ e-KYC ให้ครอบคลุมประเภทบริการมากขึ้น โดยเฉพาะบริการด้านสินเชื่อทั้งที่มีหลักประกันและไม่มีหลักประกัน เช่น สินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อรถยนต์ อันนอกจากจะช่วยเพิ่มความสะดวกให้กับผู้บริโภคแล้ว ก็ยังจะช่วยให้สัดส่วนของประชากรที่สามารถเข้าถึงบริการทางการเงินของไทย มีโอกาสเติบโตขึ้นในอนาคต (Financial Inclusion)

ยกตัวอย่าง จากรายงานผลสำรวจของธปท. ล่าสุดปี 2559 แม้อัตราการเข้าถึงบริการด้านเงินฝากของครัวเรือนในประเทศไทยจะอยู่ในเกณฑ์สูงพอควร ที่อัตราร้อยละ 72.6 อัตราการเข้าถึงบริการด้านสินเชื่อตกอยู่ที่เพียงร้อยละ 41.6% และการที่ธนาคารพาณิชย์จะสามารถพิสูจน์ตัวผู้ที่พึงประสงค์จะใช้บริการสินเชื่อผ่านระบบ Digital ID แทนช่องทางเดิมได้ น่าจะเพิ่มสัดส่วนของประชากรที่เข้าถึงบริการสินเชื่อได้ผ่านสองวิธี อย่างแรก คือการที่ทำให้ขั้นตอนการสมัครใช้บริการง่ายลง ยกตัวอย่าง จากผลสำรวจของธปท. จากครัวเรือนร้อยละ 5.9 ที่ไม่สามารถเข้าถึงบริการสินเชื่อ นอกเหนือจากรายได้ไม่เพียงพอแล้ว สองปัจจัยที่ผู้ตอบแบบสอบถามระบุว่าเป็นอุปสรรคที่สำคัญที่สุดคือ การที่ตนไม่กล้าไปติดต่อ (ร้อยละ 19.4) และขั้นตอนยุ่งยาก (ร้อยละ 7.2) ซึ่งในทั้งสองกรณี การเปิดช่องทางสมัครบริการสินเชื่อผ่านช่องทางดิจิทัล เช่นการใช้ Biometrics หรือ การสแกนหน้าผ่านมือถือ โดยที่ผู้สมัครไม่ต้องเข้าไปที่สาขาธนาคาร ก็น่าจะขยายสัดส่วนของประชากรกลุ่มศักยภาพ ให้เข้าถึงบริการสินเชื่อ

นอกจากนี้ ในกรณีที่ผู้ที่พึงประสงค์จะใช้บริการสินเชื่อและมีศักยภาพในการชำระหนี้อยู่ในภูมิลำเนาซึ่งห่างไกลจากธนาคาร หรือสถาบันการเงินอื่นๆ การเปิดช่องทางรับบริการสินเชื่อผ่านระบบดิจิทัล จะทำให้สัดส่วนของประชากรที่เข้าถึงบริการสินเชื่อได้เพิ่มขึ้นเช่นกัน ยกตัวอย่าง จากครัวเรือนร้อยละ 14.8 ที่ใช้บริการสินเชื่อ แต่ได้รับบริการสินเชื่อดังกล่าวจากแหล่งสินเชื่อกึ่งในระบบ หรืออยู่นอกระบบ ร้อยละ 21.2 ระบุว่า เหตุผลที่ตนไม่ใช้สถาบันการเงินในระบบเนื่องมาจากจำนวนสาขาที่มีน้อยหรืออยู่ห่างไกล หากสถาบันการเงินในระบบสามารถต่อยอดจากการที่พ.ร.บ. Digital ID จะทำให้การสมัครบริการสินเชื่อผ่านอินเตอร์เน็ตทำได้เต็มรูปแบบ เปิดช่องทางชำระคืนหนี้โดยไม่ต้องเข้าไปที่สาขา เช่นกระทำผ่านตู้ ATM/CDM หรือร้านสะดวกซื้อ ซึ่งเป็นตัวแทนของธนาคารพาณิชย์ (Banking Agent) ก็น่าจะทำให้ประชากรบางส่วนจากกลุ่มนี้ หันไปใช้บริการสินเชื่อในระบบแทน

นอกจากอุตสาหกรรมการเงินการธนาคารแล้ว ระบบ Digital ID ยังมีประโยชน์ต่ออุตสาหกรรมการแพทย์และสุขภาพ ยกตัวอย่างเช่น โครงการประกันสังคมในประเทศไทย ซึ่งการขึ้นทะเบียนผู้ประกันตนต้องใช้สำเนาบัตรประจำตัวประชาชนหรือทะเบียนบ้าน และการเข้ารักษาต้องมีบัตรรับรองสิทธิการรักษาพยาบาล ซึ่งการเปลี่ยนไปใช้ระบบ Digital ID จะทั้งลดค่าใช้จ่ายให้ภาครัฐ และเปิดช่องทางการให้บริการให้แก่ประชากรที่มีเอกสารไม่ครบ นอกจากนี้ ระบบ Digital ID จะเปิดช่องทางให้ทางโรงพยาบาลผูก Digital ID ของผู้ป่วยแต่ละรายที่เข้ามารับการรักษาที่โรงพยาบาล เข้ากับข้อมูลสุขภาพของผู้ป่วยได้ ทำให้การแบ่งใช้ฐานข้อมูลผู้ป่วยระหว่างโรงพยาบาลในกรณีที่ผู้ป่วยไปใช้บริการโรงพยาบาลอื่น ทำได้ง่ายขึ้น

ช่วยภาครัฐประหยัดงบประมาณ

ตัวอย่างจากประเทศสหราชอาณาจักร รัฐบาลอังกฤษคำนวณว่า การเปลี่ยนมาใช้ระบบดิจิทัลได้ช่วยรัฐบาลสหราชอาณาจักรประหยัดค่าใช้จ่ายถึง 3.56 พันล้านปอนด์ในช่วง 2555-2558 หรือร้อยละ 0.53 ของค่าใช้จ่ายภาครัฐทั้งหมดในปี 2552 ซึ่งเป็นปีก่อนที่จะเริ่มมีการเปลี่ยนระบบ ในขณะที่การใช้ระบบพิสูจน์ตัวตนผ่านช่องทางอินเตอร์เน็ต GOV.UK Verify เพียงอย่างเดียว ช่วยให้ทางรัฐบาลประหยัดต้นทุนได้ 36.5 ล้านปอนด์ในปีแรกที่มีการทดลองใช้ ซึ่งหากคำนวณด้วยอัตราการลดต้นทุนเดียวกันสำหรับกรณีของประเทศไทยจะเห็นได้ว่า การที่ภาครัฐของไทยจะเปลี่ยนมาใช้ระบบ Digital ID อาจลดค่าใช้จ่ายของทางการไปได้ 127 ล้านบาทในปีแรก และหากการใช้ Digital ID ช่วยผลักดันให้ภาครัฐปรับระบบการทำการให้ใช้ระบบดิจิทัลโดยส่วนใหญ่เช่นในกรณีประเทศสหราชอาณาจักร ภาครัฐก็อาจประหยัดค่าใช้จ่ายโดยรวมได้ในหลักพันล้านเลยทีเดียว