Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ขณะที่ผมกำลังเขียนต้นฉบับอยู่นี้ มีผู้ต้องสังเวยชีวิตในสงครามอิสราเอล-ฮามาส มากกว่า 2000 คนแล้ว ส่วนใหญ่เป็นราษฎรตาดำๆ ตั้งแต่ฮามาสยิงจรวดถล่ม บุกทลายกำแพงเข้ามาฆ่าหมู่และจับตัวประกัน

ต่อถึงอิสราเอลประกาศเอาคืนอย่างถึงที่สุดการบุกภาคพื้นดินกำลังจะเปิดฉาก และการเมืองในภูมิภาคและโลกก็กำลังตรึงเครียดขึ้นเรื่อยๆ

มันอาจกลายเป็นสงครามที่ยืดเยื้อ และแน่นอนว่าจะกระทบต่อราคาพลังงาน ซึ่งพวกเราอาจต้องลำบากขึ้นไปอีกในอนาคตอันใกล้

ผมได้เขียนไปแล้วเมื่อวานว่า เราต้องวางแผน “ปลดแอก” พลังงานของเราในระยะยาว เพื่อไม่ให้ขึ้นอยู่กับ Geopolitics ที่นับวันจะซับซ้อนและเข้มข้นขึ้นเมื่อจีนเข้ามาเป็นผู้เล่นเต็มตัว และสหรัฐฯ อ่อนแอลง

เราทำได้ แม้จะมีน้ำมันและก๊าซแต่น้อยก็ตาม อย่างที่ผมได้เสนอความคิดไปแล้ว

มนุษย์เราจะอยู่รอดได้ สำคัญที่สุดต้องมีอาหาร น้ำ และพลังงาน

ที่เหลือเราผลิตเองได้ ยิ่งถ้ามีพลังงานเพียงพอ เราก็จะผลิตอาหารและน้ำได้อย่างเพียงพอต่อการบริโภค ไม่ว่าจำนวนมนุษย์จะเพิ่มขึ้นเพียงใดก็ตาม

ไทยเราโชคดีที่อาหารและน้ำมีอย่างเพียงพอ แต่สถานการณ์พลังงานของเรา เหมือนถูกจับเป็นตัวประกัน โดยความขัดแย้งในโลก จากน้ำมือของผู้นำบางกลุ่ม ทั้งๆ ที่ไม่เคยมีส่วนได้เสียกับเขาเลย

ผมเชื่อว่าดวงใจทุกดวงในขณะนี้ ล้วนเจ็บปวดกับโศกนาฏกรรมที่เกิดขึ้นในอิสราเอลกับกาซ่า และหวังว่าความขัดแย้งนี้จะยุติโดยเร็ว

เราคงต้องจับตาดูผลกระทบของมันต่อชีวิตเราอย่างใกล้ชิดต่อไป

แต่วันนี้ ขอย้อนกลับมาพูดถึงเรื่องที่เมื่อวานเพิ่งพูดไปแบบคร่าวๆ คือรายงานการประชุมของกลุ่ม G-20 ที่นิวเดลี เมื่อเดือนที่แล้ว ซึ่งเกี่ยวข้องกับเงินดิจิตัลแบบใหม่ (CBDC) ที่ทุกรัฐบาลกำลังเตรียมการณ์จะจัดทำขึ้น แทนที่เงินแบบเดิมที่เราใช้กันอยู่

เมื่อกลับมาอ่านรายงานอย่างละเอียด ผมพบแนวคิดหนึ่งที่รัฐบาลทั่วโลกนิยมทำมากในระยะหลังมานี้

(ผู้สนใจหาอ่านได้ตามเว็บ ในหัวข้อ “G20 Policy Recommendations for Advancing Financial Inclusion and Productivity Gains Through Digital Public Infrastructure.”) คือสิ่งที่รายงานนิยามว่า “Government-to-person” หรือ G2P

หมายความว่าเงินหรือผลประโยชน์ที่รัฐบาลจ่ายให้โดยตรงกับราษฏร ไม่ว่าจะเป็นเงินช่วยเหลือ (เช่นกระเป๋าตัง) ภาษีคืน หรือสวัสดิการสังคมต่างๆ

เงินจำนวนนี้มีมากถึง 25.2% ของ GDP ของกลุ่มประเทศพัฒนาแล้วเหล่านั้น โดย 2.3% เป็นเรื่องของความช่วยเหลือเชิงสังคม (Social Assistance Payment) 9.4% เกี่ยวกับเงินเกษียณ (Pensions) และ 13.5% เกี่ยวกับค่าแรงภาคสาธารณะ (Public Wages)

รวมๆ แล้ว คิดเป็นเงินประมาณ 13-15 ล้านล้านเหรียญฯ ต่อปี ในกลุ่มประเทศพัฒนาแล้วรวมกัน โดยถ้ารวมตัวเลขของประเทศกำลังพัฒนา ก็จะมากขึ้นถึง 18-20 ล้านล้านเหรียญฯ ต่อปี เลยทีเดียว

ยิ่งในช่วงโควิด รัฐบาลเกือบทั่วโลกล้วนทำ G2P โดยการแจกเงินเข้าสู่วอลเล็ตผ่านธนาคาร กันถ้วนหน้า มากบ้างน้อยบ้าง

ตามรายงานระบุว่า ในปี 2021 ประชากรวัยผู้ใหญ่ (adults) จำนวน 28% ทั่วโลก รับเงินช่วยเหลือโดยตรงจากรัฐบาล ถือเป็นการเพิ่มขึ้นถึง 400 ล้านคน จากช่วงก่อนหน้าโควิด

ผมว่า G2P นี่แหล่ะ ที่โครงการเงินดิจิตัลแบบใหม่นี้น่าจะนำมาทดลองใช้กันก่อนได้เลย

เพราะมันเป็นการจ่ายจากรัฐบาลตรงทุกวันทุกเดือนทุกปีอยู่แล้ว ไม่ว่าจะเป็นเงินบำเน็จบำนาญ เงินช่วยคนจน ช่วยผู้สูงอายุ ช่วยคนพิการ ภาษีคืน

เงินเดือนข้าราชการ/รัฐวิสาหกิจ และเงินที่รัฐบาลต้องจ่ายให้กับผู้รับเหมา หรือโครงการจัดซื้อจัดจ้าง ที่เอกชนต้องรับเงินจากรัฐบาลอยู่แล้ว

ถ้าทดลองใช้กับโครงการ G2P เหล่านี้ก่อน (ซึ่งทำได้ทันทีเลย) มันก็จะไม่กระทบต่อหนี้สาธารณะ อัตราเงินเฟ้อ และค่าเงินในอนาคต

ต่างกับโครงการแจกเงินของรัฐบาลที่จะต้องกู้เงินมาแจก ไม่ต่ำกว่าห้าแสนล้านบาท ซึ่งแน่นอนว่าต้องมีทั้งผู้เห็นด้วยและเห็นต่าง

ก่อนที่จะลุยแบบเต็มสูบ คือนำเงินดิจิตัลแบบใหม่ (ขอเรียกว่า Bath Token ไปก่อน) มาใช้แทนเงินบาทแบบเดิมที่ใช้กันอยู่ในปัจจุบัน

ถึงวันนั้น ทุกอย่างต้องพร้อม

อย่างที่เมื่อวานได้พูดไปแล้วคือ DPI หรือ Digital Public Infrastructure ต้องพร้อม

ทั้งระบบระบุตัวตนดิจิตัลของราษฎร (Digital IDs), แพล็ตฟอร์มที่พร้อมสำหรับให้ราษฎรแชร์ข้อมูลส่วนบุคคลกันโดยปลอดภัยและทรงประสิทธิภาพ และข้อสุดท้ายคือ

ความเร็วของระบบใช้จ่าย(Instant Payment System) ซึ่งยังเป็นที่น่ากังขาหากจะนำเอาบล็อกเชนมาใช้ในขณะนี้

ที่สำคัญคือกฎหมายที่สามารถเหนี่ยวรั้งการใช้อำนาจเหนือราษฏรผ่านการควบคุมการใช้จ่ายเงินดิจิตัลใหม่นี้

อีกทั้งต้องคิดก่อนว่าสถาบันการเงินแบบเดิมจะไปอยู่ตรงไหน ถึงจะไม่ถูกระทบมาก

อย่าลืมว่า เงินดิจิตัลใหม่นี้ มันเป็นเงินที่สมมติขึ้นให้อยู่ใน Cyberspace ไม่มีตัวตนจริง แต่ใช้ซอฟท์แวร์ชื่อ “บล็อกเชน” เป็นตัวบันทึกบัญชี หรือข้อมูลการแลกเปลี่ยน ของทุก Transaction โดยสามารถเรียกดูย้อนหลังได้

ดังนั้น เราสามารถใช้จ่ายแลกเปลี่ยนกันได้ โดยไม่ต้องมีบัญชีธนาคาร

และเงินแบบใหม่นี้รัฐบาลสามารถโปรแกรมให้ทำหรืองดเว้นการกระทำได้ตามคำสั่ง (เรียกว่า Smart Contract คือโค๊ตคำสั่งที่เพิ่มขึ้นบนบล็อกเชนที่รัฐบาลเป็นเจ้าของ)

ดังนั้น รัฐบาลจึงสามารถจ่ายดอกเบี้ยให้โดยตรงได้ เหมือนกับธนาคาร และสามารถปล่อยกู้โดยตรงได้ แม้กระทั่งให้ซื้อประกันผ่านดิจิตัลวอลเล็ตนี้ได้ด้วย ฯลฯ

นั่นจะกระทบต่อธุรกิจปัจจุบันของสถาบันการเงินทั้งระบบ

นอกนั้นรัฐบาลยังมีอำนาจเหนือการควบคุมตรงนี้ในทุกอณู เช่น สามารถสั่งอายัติวอลเล็ตของผู้เห็นต่าง หรือศัตรูทางการเมืองได้ หรืออาจจะห้ามไม่ให้ราษฏรที่ป่วยเบาหวานซื้อเครื่องดื่มที่มีน้ำตาลผ่านวอลเล็ต นี้ก็ยังได้ ฯลฯ

เหล่านี้เป็นเรื่องที่ต้องพิจารณากันอย่างรอบคอบ และต้องแจ้งให้ราษฏรเกิดความเข้าใจอย่างถ่อนแท้ ก่อนจะสร้างเงินดิจิตัลแบบใหม่นี้ขึ้นมาใช้

ทักษ์ศิล ฉัตรแก้ว

10 ตุลาคม 2566

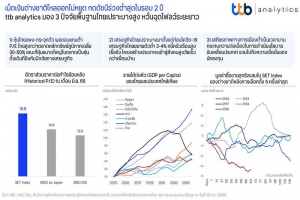

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า ฟันด์โฟลว์ต่างชาติไหลออกสุทธิจากตลาดหุ้นไทยกว่าแสนล้านบาทในช่วงครึ่งแรกของปี 2566 หลังสภาพคล่องทั่วโลกถูกดึงออกจากระบบตั้งแต่ปลายปีที่ผ่านมา กดดัชนี SET Index ร่วงต่ำสุดในรอบ 2 ปี ทั้งนี้ ปรากฎการณ์ที่ต่างชาติขายสุทธิต่อเนื่องส่วนหนึ่งมาจากปัจจัยพื้นฐานของไทยที่ค่อนข้างเปราะบางอยู่ก่อนแล้วตลอดหลายปีที่ผ่านมา โดยเฉพาะผลตอบแทนหุ้นไทยที่ต่ำกว่าภูมิภาค เศรษฐกิจไทยขยายตัวช้าลง รวมถึงความไม่แน่นอนทางการเมือง อย่างไรก็ดี คาดว่า ดัชนี SET Index ช่วงครึ่งหลังของปี 2566 มีโอกาสฟื้นตัวได้บ้างหลังตลาดรับรู้ความเสี่ยงไปแล้ว รวมถึงความหวังจากสถานการณ์การเมืองในประเทศคลี่คลาย

ต่างชาติขายสุทธิตลาดหุ้นไปแล้วกว่าแสนล้านบาท กด SET Index ร่วงต่ำสุดในรอบ 2 ปี

เรียกได้ว่า ตลาดหุ้นไทยกำลังเข้าสู่ภาวะตลาดซบเซา หรือ ตลาดหมี (Bear Market) ชัดเจนมากขึ้น เห็นได้จากดัชนี SET Index ที่ร่วงลงต่อเนื่องจนหลุดแนวต้านสำคัญที่ 1,500 จุด ซึ่งต่ำสุดนับตั้งแต่เดือนเมษายน 2564 ขณะที่มูลค่าการซื้อขายเบาบางลงเพียง 3-4 หมื่นล้านบาทต่อวัน จากที่เคยสูงถึงแสนล้านบาทต่อวัน นอกจากนี้ ต่างชาติยังคงขายสุทธิสะสมตลอดช่วงครึ่งแรกของปีกว่า 1.07 แสนล้านบาท ด้านรายย่อยที่ส่วนใหญ่เป็นขาช้อนซื้อสวนทางกับต่างชาติก็ลดลงไปมาก สอดคล้องกับจำนวนบัญชีซื้อขายหลักทรัพย์ในรอบ 6 เดือนล่าสุด (Active User) ที่ลดลงต่อเนื่องตั้งแต่ต้นปีเหลือเพียงเดือนละ 9.8 แสนบัญชี เทียบกับช่วงที่ตลาดร้อนแรงที่สูงถึง 1.3 ล้านบัญชี ซึ่งจากกรณีที่เม็ดเงินลงทุนต่างชาติ (Fund Flow) หลั่งไหลออกจากตลาดหุ้นไทย ขณะที่นโยบายการเงินทั่วโลกก็ตึงตัวขึ้นกว่าในอดีตมาก ttb analytics จึงมองว่า ปรากฎการณ์ที่ต่างชาติขายหุ้นไทยไม่หยุดอาจไม่ใช่เพียงปัจจัยด้านสภาพคล่องในตลาดที่หดหายไปเพียงชั่วคราว แต่ส่วนหนึ่งมาจากปัจจัยพื้นฐานของไทยที่ค่อนข้างเปราะบาง ไม่ว่าจะเป็น

ปัจจัยที่ 1 : หุ้นไทยแพง-กระจุกตัว ผลตอบแทนต่ำ

ในเดือนมิถุนายน 2566 ราคาหุ้นต่อกำไรในอดีต (Historical P/E) ของไทยโดยเฉลี่ยค่อนข้างสูงที่ 19.9 เท่า ซึ่งสูงกว่าระดับก่อนสถานการณ์โควิด-19 อยู่ที่ 19.4 เท่า และสูงกว่าเมื่อเทียบกับตลาดหุ้นในภูมิภาคผ่านดัชนี MSCI เอเชียแปซิฟิก ไม่รวมญี่ปุ่น (MSCI All Country Asia Pacific ex Japan) อยู่ที่ 14.9 เท่า และดัชนี MSCI ตลาดเกิดใหม่ (MSCI Emerging Markets) 12.98 เท่า ในทางกลับกัน อัตราผลตอบแทนจากเงินปันผล (Market Dividend Yield) ของไทยกลับต่ำกว่าภูมิภาคที่ 3.2% เทียบกับสิงคโปร์และมาเลเซียที่ 5.0% และ 4.4% ตามลำดับ ขณะที่ตลาดยังมองว่าราคาหุ้นต่อกำไรในอีก 1 ปีข้างหน้า (Forward P/E) ของไทยจะทยอยลดลงมาอยู่ที่ 16.1 เท่า แต่ก็ยังสูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียถึง 30% ทำให้การเปิดเผยกำไรของบริษัทจดทะเบียนตลอดครึ่งแรกของปีที่ต่ำกว่าคาด ส่งผลให้ต่างชาตินำเงินออกไปลงทุนในตลาดที่ให้ผลตอบแทนที่ดีกว่า

นอกจากนี้ หุ้นขนาดใหญ่เป็นหุ้นหน้าเดิมที่อิงกับเศรษฐกิจในประเทศเป็นหลัก หากพิจารณาบริษัทจดทะเบียน (Listed Company) ที่อยู่ในดัชนีตลาดหลักทรัพย์แห่งประเทศไทย 50 อันดับแรก (SET50) ตามมูลค่าตลาดในปัจจุบัน กว่า 64% ของจำนวนหุ้นใน SET50 ยังเป็นบริษัทดั้งเดิมที่จดทะเบียนตั้งแต่ 10 ปีก่อน ขณะที่บางส่วนโตจากการควบรวมกิจการ (M&A) นอกจากนี้ มูลค่าตลาด SET50 ก็มีสัดส่วนในตลาดหุ้นไทยถึงเกือบ 70% หรือราว 12.4 ล้านล้านบาท อีกทั้งยังกระจุกตัวในอุตสาหกรรมดั้งเดิมที่อิงกับวัฎจักรเศรษฐกิจ (Cyclical Stock) ขณะที่หุ้นกลุ่มเทคโนโลยีซึ่งเป็นหุ้นที่เติบโตสูง (Growth Stock) กลับมีน้ำหนักเพียง 14% ของมูลค่าตลาด ท่ามกลางบริษัทจดทะเบียนรายใหม่ที่เพิ่งเข้าตลาดหุ้นซึ่งยังเต็มไปด้วยความเสี่ยงในหลาย ๆ ด้าน

ปัจจัยที่ 2 : เศรษฐกิจเปราะบางมาตั้งแต่ก่อนสถานการณ์โควิด-19 ทำให้ไร้ปัจจัยหนุนใหม่

เศรษฐกิจไทยขยายตัวต่ำเฉลี่ยปีละ 3-4% ตลอดเกือบสิบปีที่ผ่านมา เมื่อเทียบกับประเทศเกิดใหม่ที่โตได้ถึงปีละ 5-7% ขณะที่รายได้เฉลี่ยต่อหัว (GDP per Capita) ของไทยก็ขยายตัวต่ำสุดในอาเซียนเฉลี่ยเพียงปีละ 2% เมื่อเทียบกับประเทศเพื่อนบ้านคู่แข่งอย่างเวียดนามที่รายได้ต่อหัวโตเฉลี่ยปีละ 5.4% อีกทั้งผลกระทบอย่างรุนแรงจากวิกฤตโควิด-19 ยิ่งซ้ำเติมเศรษฐกิจไทยให้ยังไม่สามารถกลับเข้าสู่ระดับศักยภาพในอดีตได้โดยง่าย

ยิ่งกว่านั้น ไทยกำลังเผชิญกับปัญหาเชิงโครงสร้างในหลายมิติ โดยเฉพาะหนี้ครัวเรือนสูงที่กลายเป็นปัญหาเรื้อรัง การขาดแคลนวัยแรงงานท่ามกลางโครงสร้างประชากรที่กำลังเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ ผลกระทบที่ตามมาคงหนีไม่พ้น การเติบโตของเศรษฐกิจในระยะยาวที่จะมีแนวโน้มลดลง ท่ามกลางแรงกดดันจากภาระทางการคลังตึงตัวมากขึ้น ทำให้ไทยกลายเป็นประเทศกำลังพัฒนาที่เจอปัญหาเชิงโครงสร้างและการขยายตัวทางเศรษฐกิจต่ำไม่แตกต่างจากประเทศพัฒนาแล้ว

ปัจจัยที่ 3 : เสถียรภาพทางการเมืองต่ำเป็นเวลานาน ฉุดความเชื่อมั่นนักลงทุน

นับแต่ปี 2556 ต่างชาติขายสุทธิหุ้นไทยต่อเนื่องแทบทุกปี อีกทั้งในปีที่มีการเลือกตั้ง ต่างชาติจะเทขายหุ้นออกมาบางส่วนในช่วงก่อนการเลือกตั้ง ก่อนที่จะเห็นแรงซื้อกลับเข้ามาเป็นลำดับ ในทางกลับกัน การเลือกตั้งรอบนี้ต่างชาติกลับยังคงขายสุทธิเพิ่มเติมหลังเลือกตั้งต่อเนื่องอีกไม่ต่ำกว่า 5 หมื่นล้านบาท เหล่านี้สะท้อนถึงความกังวลต่อเสถียรภาพทางการเมืองที่เกิดขึ้นตลอดหลายปีที่ผ่านมา ซึ่งทำให้ขาดความต่อเนื่องในการดำเนินนโยบายและบั่นทอนความเชื่อมั่นจากนักลงทุนต่างชาติในระยะยาว เห็นได้จากเม็ดเงินลงทุนทางตรงจากต่างชาติ (FDI) ที่ลดลงอย่างต่อเนื่องหลังปี 2556 และลดลงมาโดยตลอดเมื่อเทียบกับประเทศเพื่อนบ้านอย่างเวียดนามและอินโดนีเซีย

ไม่เพียงต่างชาติลงทุนน้อยลง ในประเทศยังมองหาการลงทุนนอกบ้านอีกด้วย โดยบริษัทขนาดใหญ่ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) และตลาดหลักทรัพย์เอ็ม เอ ไอ (mai) ก็ออกไปลงทุนนอกประเทศต่อเนื่องปีละ 1-2 แสนล้านบาท ขณะที่นักลงทุนสถาบันก็ให้ความสนใจหุ้นไทยลดลง สะท้อนจาก

ตัวเลขการซื้อขายกองทุนจากสถาบันในประเทศในกลุ่มหุ้นในประเทศที่ลดลงอย่างมากจากซื้อสุทธิเฉลี่ย 9.4 พันล้านบาทในปี 2560 – 2562 มาเป็นขายสุทธิ 6.4 พันล้านบาทในช่วงปี 2564 จนถึง 6 เดือนแรกของปี 2566 สวนทางกับสัดส่วนมูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุนรวมที่ลงทุนในต่างประเทศ (FIF) เทียบกับกองทุนทั้งหมดที่เพิ่มขึ้นจาก 18.7% เป็น 20% ภายในเวลาเพียง 5 ปีเท่านั้น

อย่างไรก็ดี ttb analytics มองว่า ดัชนี SET Index ช่วงครึ่งหลังของปี 2566 มีโอกาสที่จะฟื้นตัว (Rebound) ขึ้นมาได้บ้าง เนื่องจากตลาดรับรู้ความเสี่ยงไปแล้ว (Priced-In) โดยปัจจัยที่ช่วยให้เกิด Upside คงหนีไม่พ้น เรื่องการจัดตั้งรัฐบาลและความชัดเจนด้านนโยบายเศรษฐกิจที่จะพัวพันไปถึงการตั้งงบประมาณปี 2567 ซึ่งอาจช่วยดึงฟันด์โฟลว์ต่างชาติได้ในภาวะที่เศรษฐกิจไทยเจอแรงปะทะรอบด้านเช่นนี้