Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

SCB CIO มองความไม่แน่นอนของสงครามการค้ายังมีแนวโน้มอยู่สูงในอีก 2-3 เดือนข้างหน้า ส่งผลต่อการลงทุนในสินทรัพย์ทั่วโลก และความผันผวนในตลาดการเงิน โดยมี 3 ปัจจัยหลักที่กระทบต่อการลงทุน ได้แก่ 1) นักลงทุนกังวลเศรษฐกิจสหรัฐฯ ชะลอตัวหรืออาจถดถอยจากสงครามการค้า 2) สหรัฐฯ เผยความคืบหน้ามาตรการทางการคลัง แต่อาจไม่สามารถชดเชยผลกระทบต่อเศรษฐกิจสหรัฐฯ ที่มาจากการปรับขึ้นภาษีนำเข้าได้ และ 3) กำไรต่อหุ้นของบริษัทจดทะเบียนสหรัฐฯ ในปี 2568 เสี่ยงถูกปรับประมาณการลดลง แนะนำ ลงทุนหุ้นกู้คุณภาพดีระยะสั้น-กลาง และทองคำ ลดความผันผวนของพอร์ต หรือกองทุนผสมที่มีผู้จัดการกองทุนสามารถปรับพอร์ตลงทุนให้เหมาะสมกับสถานการณ์ได้

นายศรชัย สุเนต์ตา, CFA รองผู้จัดการใหญ่ ผู้บริหารสายงาน Wealth & Investment Product กลุ่มธุรกิจ Consumer Banking ธนาคารไทยพาณิชย์ เปิดเผยว่า SCB CIO ได้แลกเปลี่ยนมุมมองการลงทุนกับ BlackRock ซึ่งเป็นผู้เชี่ยวชาญการลงทุนระดับโลก โดยมองว่า ปัจจัยหลักที่มีผลกระทบต่อการลงทุน ได้แก่

ปัจจัยแรก คือ การประกาศเก็บภาษีนำเข้ารอบใหม่ของสหรัฐฯ ที่แข็งกร้าวกว่าคาด ในเดือน เม.ย. ทำให้นักลงทุนกังวลมากขึ้นว่า สหรัฐฯ อาจเข้าสู่ภาวะ Stagflation ที่เศรษฐกิจชะลอตัว ท่ามกลางเงินเฟ้อที่สูง หรืออาจเข้าสู่ภาวะเศรษฐกิจถดถอย (Recession) ได้ หากมีการตอบโต้รุนแรงระหว่างสหรัฐฯ กับประเทศที่ถูกเรียกเก็บภาษีนำเข้า ส่งผลให้เกิดความไม่แน่นอนต่อเศรษฐกิจ และสร้างความผันผวนให้กับการลงทุนในสินทรัพย์ทั่วโลก

“ความไม่แน่นอนด้านนโยบายการค้ายังมีแนวโน้มอยู่ในระดับสูงในอีก 2-3 เดือนข้างหน้า แม้ว่าประธานาธิบดีทรัมป์ได้ประกาศเลื่อนการขึ้นภาษีศุลกากรตอบโต้รายประเทศ (Reciprocal Tariff) ออกไปอีก 90 วัน เพื่อเปิดโอกาสให้มีการเจรจาต่อรอง แต่ยังคงอัตราภาษีนำเข้าขั้นต่ำจากทุกประเทศทุกสินค้า 10% (Universal Tariffs) ยกเว้น เม็กซิโก และแคนาดา ซึ่งถูกปรับขึ้นภาษีนำเข้าเฉพาะ (Specific Tariffs) ที่ 25% ไปก่อนแล้ว รวมทั้ง ปรับขึ้นอัตราภาษีนำเข้าเหล็ก อะลูมิเนียม และสินค้ายานยนต์จากคู่ค้าทุกประเทศที่ 25% พร้อมทั้ง ประกาศขึ้นภาษีสินค้านำเข้าจีนรวมทั้งสิ้น 145% ท่ามกลางการตอบโต้กลับที่รุนแรงจากจีน นำไปสู่สงครามการค้าเต็มรูปแบบระหว่างสองเศรษฐกิจใหญ่ของโลก นอกจากนี้ สหรัฐฯ ยังมีแผนที่จะขึ้นภาษีเฉพาะบางสินค้าเพิ่มเติม เช่น เซมิคอนดักเตอร์ สินค้าเกษตร และเวชภัณฑ์ ซึ่งประเด็นนี้จะทำให้การลงทุนยังมีแนวโน้มผันผวน กดดันตลาดหุ้นสหรัฐฯ และสินทรัพย์เสี่ยงอื่นๆ ในระยะสั้น” นายศรชัย กล่าว

ทั้งนี้ ในส่วนของมุมมองการลงทุนของ BlackRock หลังจากที่สหรัฐฯ ประกาศเก็บภาษีศุลกากรตอบโต้ (Reciprocal Tariffs) พบว่า BlackRock ได้ปรับลดกรอบการลงทุนเชิงกลยุทธ์ เหลือ 3 เดือน จากการที่สินทรัพย์เสี่ยงยังคงเผชิญแรงกดดันในระยะสั้น และปรับสัดส่วนการลงทุนหุ้นทั่วโลกลดลง อยู่ที่ Neutral

ปัจจัยที่ 2 คือ สหรัฐฯ เตรียมเผยความคืบหน้าการทางการคลัง แต่อาจไม่สามารถชดเชยผลกระทบต่อเศรษฐกิจสหรัฐฯ ที่มาจากการปรับขึ้นภาษีนำเข้าได้ เนื่องจาก ภาษีนำเข้า จะเริ่มส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ ชัดขึ้น ตั้งแต่ไตรมาสที่ 2/2568 ในขณะที่ การผ่านร่างงบประมาณ ถึงแม้จะมีความคืบหน้า โดยสภาครองเกรสเริ่มใช้กระบวนการที่ทำให้ผ่านกฎหมายได้ด้วยการใช้คะแนนเสียงในวุฒิสภาสหรัฐฯ เพียง 51 เสียง แทนที่จะใช้ 60 เสียงตามปกติ และสหรัฐฯ มีแนวโน้มออกมาตรการกระตุ้นทางการคลังภายในปีนี้ ได้แก่ การลดอัตราภาษีเงินได้นิติบุคคลเหลือ 15% สำหรับผู้ผลิตในสหรัฐฯ การขยายเพดานหักลดหย่อนภาษีท้องถิ่นและมลรัฐ การยกเว้นภาษีทิปและค่าล่วงเวลา และการขยายเครดิตภาษีเกี่ยวกับเด็ก อย่างไรก็ตาม ยังมีความไม่แน่นอนเกี่ยวกับมาตรการทางการคลังอยู่ และการผ่านร่างงบประมาณ อาจเกิดขึ้นล่าช้าไปจนช่วงปลายไตรมาสที่ 3/2568

ปัจจัยสุดท้าย คือ กำไรต่อหุ้นของบริษัทจดทะเบียนสหรัฐฯ ในปี 2568 มีความเสี่ยงถูกปรับประมาณการลดลง จากประเด็นสงครามการค้าที่กดดันกิจกรรมทางเศรษฐกิจ กระทบการใช้จ่ายผู้บริโภค ภาวะทางการเงิน รวมถึง การตัดสินใจลงทุนและจ้างงาน อย่างไรก็ดี ผลประกอบการไตรมาสแรกของบริษัทจดทะเบียนในสหรัฐฯ ที่กำลังทยอยประกาศออกมา อาจยังไม่ได้สะท้อนผลกระทบจากสงครามการค้ามากนัก โดยผลสำรวจนักวิเคราะห์สถาบันต่างๆ คาดการณ์ว่า กำไรต่อหุ้นในไตรมาสแรก ของบริษัทเทคโนโลยีรายใหญ่ที่สุด 6 อันดับแรกในดัชนี S&P500 ได้แก่ Microsoft, Apple, Meta, Alphabet (บริษัทแม่ของ Google), Amazon และ Nvidia จะขยายตัว +17.4%YoY ขณะที่ บริษัทโดยรวมที่ประกาศผลประกอบการออกมาแล้ว ส่วนใหญ่ยังรายงานกำไรต่อหุ้น ดีกว่าที่ตลาดคาดการณ์

นายศรชัย กล่าวว่า SCB CIO มีมุมมองที่สอดคล้องกับ BlackRock โดยมองว่า ตลาดหุ้นสหรัฐฯ จะยังคงเป็นสินทรัพย์ผู้นำในโลกในช่วง 6-12 เดือนข้างหน้า จากความไม่แน่นอนของนโยบายการค้าที่มีแนวโน้มคลี่คลายลง และอาจมีนโยบายเชิงบวกด้านอื่นเกิดขึ้น เช่น การลดภาษีเงินได้ และการผ่อนคลายด้านกฎระเบียบ เป็นต้น ขณะที่ ตลาดหุ้นเกิดใหม่ จะได้รับผลกระทบจากภาษีนำเข้าของสหรัฐฯ ที่แตกต่างกัน ตามอัตราที่ถูกเรียกเก็บ

ทั้งนี้ SCB CIO ไม่แนะนำการลงทุนบนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว มีแนวโน้มผันผวนสูง โดยได้รับผลกระทบจากความกังวลบนประเด็นการขาดดุลการคลังและแรงกดดันเงินเฟ้อของสหรัฐฯ โดยแนะนำให้เน้นลงทุนใน หุ้นกู้คุณภาพดี ระยะสั้น-กลาง ของทั้งสหรัฐฯ และไทย เพื่อสร้างรายได้ และลงทุนในทองคำ เพื่อช่วยกระจายความเสี่ยงให้พอร์ต นอกจากนี้ ยังสามารถลงทุนผ่านกองทุนผสม ที่มีผู้เชี่ยวชาญปรับพอร์ตลงทุนได้ ขณะที่ SCB CIO ยังคงติดตามประเด็นที่เกี่ยวข้องกับการปรับขึ้นภาษีนำเข้าของสหรัฐฯ อย่างใกล้ชิด หากสถานการณ์มีความชัดเจนมากขึ้น การเจรจามีแนวโน้มเป็นไปได้ด้วยดี ก็พร้อมแนะนำให้นักลงทุนเพิ่มการลงทุนในสินทรัพย์เสี่ยงได้อีกครั้ง

บทความโดย SCB CIO โดยอ้างอิงจาก บทวิเคราะห์รายเดือน ซึ่งเผยแพร่ ณ วันที่ 22 เม.ย. 2568 โดยข้อคิดเห็นและบทความในเอกสารฉบับนี้ เป็นการแสดงความคิดเห็นส่วนตัวของผู้เขียน ผู้ใช้ข้อมูลนี้จึงต้องใช้ความระมัดระวังด้วยวิจารณญาณของตนเอง และรับผิดชอบในความเสี่ยงต่างๆ ที่อาจเกิดขึ้นด้วยตนเอง Link บทวิเคราะห์ https://www.scb.co.th/getmedia/b96b9867-6e5c-4102-8b3c-bda08eff96d6/2025-cio-blackrock-april.pdf

SCB CIO หนุนผู้ประกอบการและนักลงทุนไทย ตระหนักถึงความสำคัญของ Green Taxonomy พร้อมดำเนินกิจกรรมทางเศรษฐกิจให้สอดคล้องและมุ่งเน้นสร้างความยั่งยืนด้านสิ่งแวดล้อม โดยสถาบันการเงินมีแนวโน้มนำเสนออัตราดอกเบี้ยที่จูงใจมากขึ้น สนับสนุนบริษัทที่ออกตราสารหนี้ ที่ทำกิจกรรมเศรษฐกิจสอดคล้องกับ Taxonomy ส่วนนักลงทุนสถาบันมุ่งออกแบบผลิตภัณฑ์การเงิน นำเสนอกองทุนที่คำนึงถึงปัจจัยด้าน ESG ด้านนักลงทุนรายย่อย หันมาเน้นลงทุนกับผลิตภัณฑ์การเงินที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น ขานรับเป้าหมายประเทศไทยมุ่งปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ภายในปี 2065 ขณะที่ล่าสุด ไทยได้มีการประกาศ Thailand Taxonomy ระยะที่ 1 โดยกิจกรรมเศรษฐกิจเป้าหมายกลุ่มแรก คือ ภาคพลังงานและขนส่งซึ่งก๊าซคาร์บอนรวมกันเกือบ 70% ของทั้งหมด

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ เปิดเผยว่า ภูมิภาคหลักๆ ในโลกได้จัดทำมาตรฐานกลางที่เกี่ยวข้องกับ สิ่งแวดล้อม สังคม และบรรษัทภิบาล(ESG) โดยระบุเงื่อนไขอย่างชัดเจนและโปร่งใสเพื่อนำไปใช้อ้างอิงในการช่วยจัดกลุ่มกิจกรรมทางเศรษฐกิจประเภทต่างๆ โดยเฉพาะหมวดธุรกิจที่มีความยั่งยืนด้านสิ่งแวดล้อม (Green Taxonomy)

โดยผู้ที่มีส่วนเกี่ยวข้องในตลาดเงินตลาดทุนไทย ควรทำความเข้าใจและนำไปปรับใช้ เนื่องจากจะช่วยให้ผู้ที่ต้องการลงทุนในโครงการหรือกองทุน ESG รวมทั้งนักลงทุนหรือสถาบันการเงินที่ต้องการปล่อยสินเชื่อให้โครงการ ประเมินได้ว่าควรลงทุนในโครงการไหน ด้วยเม็ดเงินเท่าไหร่ และรู้เท่าทันในการดำเนินการด้าน ESG อย่างแท้จริง ส่วนบริษัทจดทะเบียนที่ต้องการระดมทุนจัดทำโครงการ ก็จะสามารถชี้แจงและส่งสัญญาณให้ผู้ลงทุน หรือ สถาบันการเงินทราบได้ว่าโครงการที่กำลังระดมทุนอยู่ มีการดำเนินการอย่างจริงจังและมีผลต่อการบริหารจัดการทางด้าน ESG อย่างไร

ทั้งนี้ SCB CIO วิเคราะห์มาตรฐานด้าน Green Taxonomy ของกลุ่มประเทศต่างๆ ได้แก่ EU Taxonomy . ASEAN Taxonomy และ Thailand Taxonomy พบว่า EU Taxonomy เป็นต้นแบบกฎหมาย Green Taxonomy ของทั่วโลก ที่เริ่มบังคับใช้ตั้งแต่เดือน ก.ค. 2020 เป็นกฎหมายกำหนดนิยามและจัดหมวดหมู่กิจกรรมเศรษฐกิจที่คำนึงถึงความยั่งยืนด้านสิ่งแวดล้อม และบรรลุเป้าหมายการปล่อยก๊าซคาร์บอนสุทธิเป็นศูนย์ภายในปี2050เน้นลดปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ การปรับตัวให้เข้ากับการเปลี่ยนแปลงสภาพภูมิอากาศ การใช้และปกป้องทรัพยากรน้ำและทะเลอย่างยั่งยืน การเปลี่ยนผ่านไปสู่เศรษฐกิจหมุนเวียน การป้องกันและควบคุมมลพิษ และการปกป้องและฟื้นฟูความหลากหลายทางชีวภาพและระบบนิเวศ หัวใจสำคัญของ EU Taxonomy คือต้องการจัดการปัญหาการฟอกเขียว (Greenwashing) เพื่อช่วยให้ผู้ที่มีส่วนร่วมในตลาดเงินตลาดทุน ลงทุนในสินทรัพย์ที่ยั่งยืนได้อย่างมั่นใจ ทั้งยังกำหนดหน้าที่การเปิดเผยข้อมูลเชื่อมโยงกับ Taxonomy ไว้ให้บริษัทและผู้มีส่วนร่วมในตลาดเงินต้องปฏิบัติตามด้วย

ส่วน ASEAN Taxonomy ไม่ได้เป็นกฎหมาย แต่มีลักษณะเป็นมาตรฐานกลางเพื่อให้ประเทศสมาชิกในภูมิภาคนำไปปรับใช้และดำเนินการจัดทำกฎหมายหรือข้อบังคับ Taxonomy ของประเทศตัวเอง โดยมีวัตถุประสงค์ใกล้เคียงกับ EU Taxonomy แต่มุ่งเน้นไปที่การสนับสนุนคำมั่นสัญญาของกลุ่มอาเซียน ในการปฏิบัติตามข้อตกลงปารีส (Paris

Agreement) และข้อตกลงในระดับชาติ ซึ่งไม่ได้ระบุชัดเจนในประเด็นปกป้องทรัพยากรน้ำและทะเล และป้องกันควบคุมมลพิษ

สำหรับ Thailand Taxonomy มีวัตถุประสงค์การสร้างความยั่งยืนด้านสิ่งแวดล้อม 6 ข้อ ได้แก่ 1.การลดปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ 2) การปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ 3) การใช้ทรัพยากรน้ำอย่างยั่งยืน 4) การอนุรักษ์และฟื้นฟูความหลากหลายทางชีวภาพและระบบนิเวศ 5) การป้องกันและควบคุมมลพิษ และ 6) การใช้ทรัพยากรอย่างยั่งยืน และการเปลี่ยนผ่านสู่เศรษฐกิจหมุนเวียน ซึ่ง Thailand Taxonomy มีการระบุกิจกรรมเศรษฐกิจที่นำไปสู่การบรรลุวัตถุประสงค์ด้านสิ่งแวดล้อมที่ชัดเจน คือ หลีกเลี่ยงการปล่อยก๊าซเรือนกระจก ลดการปล่อยก๊าซเรือนกระจก สนับสนุนการลดการปล่อยก๊าซเรือนกระจก โดยเป้าหมายแรกคือ ภาคพลังงานและขนส่ง ซึ่งปล่อยก๊าซคาร์บอนรวมกันเกือบ 70% ของการปล่อยก๊าซคาร์บอนทั้งหมด

ในส่วนของ ประเทศไทย ได้ให้คำมั่นสัญญาในการประชุม UN Climate Change Conference ครั้งที่ 26 ว่า ไทยจะเป็นกลางทางคาร์บอน (Carbon Neutrality) ในปี 2050 และปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero ) ภายในปี 2065 ขณะที่ ธนาคารไทยพาณิชย์ ตั้งเป้าหมายปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ จากการดำเนินงานภายในปี 2030 และจากการให้สินเชื่อ และการลงทุนภายในปี 2050

ทั้งนี้ Green Taxonomy จะทำให้บริษัทจดทะเบียนต้องพยายามปรับเปลี่ยนหรือดำเนินธุรกิจให้สอดคล้องกับวัตถุประสงค์ของ Taxonomy มากขึ้น ขณะที่สถาบันการเงินขนาดใหญ่มีแนวโน้มต้องมุ่งเน้นนำเสนออัตราดอกเบี้ยที่จูงใจมากขึ้น รวมทั้งสนับสนุนบริษัทที่ออกตราสารหนี้ เพื่อกิจกรรมเศรษฐกิจที่สอดคล้องกับTaxonomyและนักลงทุนสถาบัน จะต้องประยุกต์ใช้Taxonomyกับการออกแบบผลิตภัณฑ์การเงิน เช่น ลงทุนในกิจกรรมที่สอดคล้องกับTaxonomy นำเสนอกองทุนที่คำนึงถึงปัจจัยด้าน ESG เพราะต้องปฏิบัติตามข้อบังคับการเปิดเผยข้อมูลทางการเงินที่ยั่งยืนของสหภาพยุโรป (Sustainable Finance Disclosure Regulation)

ส่วนนักลงทุนรายย่อย เมื่อหันมาเน้นลงทุนกับผลิตภัณฑ์การเงินที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น จะเป็นแรงผลักดันให้ผู้ให้บริการต้องแก้ไขข้อกำหนดการบริหารพอร์ตลงทุน และการให้คำแนะนำลงทุนโดยพิจารณาเรื่องความยั่งยืน ควบคู่กับความสามารถในการยอมรับความเสี่ยงมากขึ้น รวมทั้งนำเสนอผลิตภัณฑ์สำหรับนักลงทุนรายย่อย ที่เน้นสร้างผลกระทบเชิงบวกต่อสิ่งแวดล้อมหรือหลีกเลี่ยงการลงทุนที่สร้างผลกระทบในทางตรงกันข้ามกับวัตถุประสงค์ Taxonomy ซึ่งจะนำไปสู่โอกาสของบริษัทที่ดำเนินกิจกรรมเศรษฐกิจสอดคล้องกับ Taxonomy ในการเข้าถึงนักลงทุนรายย่อยได้มากขึ้น

SCB CIO คาดเศรษฐกิจสหรัฐจะชะลอตัวลงแบบSoft landing จากเงินเฟ้อที่ชะลอลงต่อเนื่อง แม้อีก 1-2 ปีถึงจะเข้าสู่เป้าหมายที่ 2%มองในปี 2567–2568 เฟดจะลดดอกเบี้ย 100 และ 120 bps. มาอยู่ที่ 3.4% พร้อมแนะนำหลีกเลี่ยงหุ้นกู้High Yield โดยเฉพาะอสังหาริมทรัพย์จีนจากภาวะหนี้สินสูงและการฟื้นตัวช้า ปรับมุมมองหุ้นญี่ปุ่นและเวียดนามเป็น Neutral และยังคงแนะนำทยอยสะสมหุ้นจีน A-share แนวโน้มมาตรการกระตุ้นเศรษฐกิจแบบเฉพาะเจาะจงในช่วงครึ่งหลังของปี และหุ้นไทยหลังความชัดเจนทางการเมืองมีมากขึ้น

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ เปิดเผยว่า SCB CIO ได้ปรับมุมมองที่มีต่อแนวโน้มเศรษฐกิจสหรัฐฯ โดยคาดว่า จะชะลอตัวลงแบบจัดการได้ (Soft landing) จากเดิมที่มองว่าอาจเกิดภาวะเศรษฐกิจถดถอยแบบไม่รุนแรง เนื่องจากอัตราเงินเฟ้อที่มีแนวโน้มชะลอลงต่อเนื่อง แม้จะยังต้องใช้เวลาอีก 1-2 ปีกว่าที่จะเข้าสู่อัตราเป้าหมายเงินเฟ้อที่ 2% ของธนาคารกลางสหรัฐ (Fed) โดยคาดว่าเงินเฟ้อจะเข้าสู่เป้าหมายในช่วงปี 2568 แต่ด้วยตลาดแรงงานโดยเฉพาะในภาคบริการที่ยังแข็งแกร่ง ทำให้เศรษฐกิจสหรัฐฯ ในช่วงปี 2566-2567 มีการชะลอตัวแบบจัดการได้ โดยจากประมาณการล่าสุดของ Fed (มิ.ย. 2566) คาดว่าเศรษฐกิจสหรัฐฯ ในปี 2566-2568 จะเติบโต 1.0% , 1.1% และ 1.8% ตามลำดับ เทียบกับอัตราการเติบโตในระยะยาวเฉลี่ยที่ 1.8%

ทั้งนี้ SCB CIO มองว่า จากแนวโน้มเศรษฐกิจแบบ Soft landing บวกกับอัตราเงินเฟ้อที่มีแนวโน้มปรับลดลงช้า ทำให้การลดดอกเบี้ยของ Fed ในรอบนี้จะมีลักษณะค่อยๆ ลดลง (small and slow rate cuts) และน้อยกว่าการลดดอกเบี้ยในครั้งก่อนๆ โดย Fed คาดว่าจะมีการลดดอกเบี้ย 100 และ 120 bps. ในปี 2567-2568 ตามลำดับ ซึ่งจะทำให้ปลายปี 2568 อัตราดอกเบี้ยนโยบาย Fed ยังอยู่ในระดับสูงถึง 3.4% ซึ่งอัตราดอกเบี้ยนโยบายระดับนี้ในช่วงการลดดอกเบี้ยของFedครั้งสุดท้ายเกิดขี้นในปี2551 ในขณะที่อัตราดอกเบี้ยในกลุ่มประเทศตลาดเกิดใหม่ (Emerging markets) โดยเฉพาะประเทศที่เศรษฐกิจและอัตราเงินเฟ้อชะลอมากกว่าคาด น่าจะเริ่มเห็นการลดดอกเบี้ย เช่น จีนและเวียดนามหรือการหยุดขึ้นดอกเบี้ย เช่น ไทย ทำให้ส่วนต่างอัตราดอกเบี้ยที่กว้างระหว่างสหรัฐฯ และประเทศ Emerging ยังคงอยู่ในระยะ 6 เดือนข้างหน้า

จากแนวโน้มอัตราดอกเบี้ยที่ยังค้างอยู่ในระดับสูง ในขณะที่เศรษฐกิจชะลอตัว ทำให้ประเทศที่มีบริษัทและครัวเรือนที่มีการก่อหนี้สูงจำนวนมาก มีความเสี่ยงภาวะ Balance sheet recession คือภาวะภาคธุรกิจและครัวเรือนกังวลกับหนี้สินที่อยู่ในระดับสูง ราคาสินทรัพย์ที่ฟื้นตัวช้าหรือปรับลดลงบวกกับแนวโน้มเศรษฐกิจที่ชะลอตัวทำให้รายได้ส่วนใหญ่ไม่ถูกนำมาใช้จ่ายบริโภคและลงทุนรวมถึงไม่กู้ยืมเพิ่มเติม แต่เน้นการจ่ายคืนหนี้เพื่อลดภาระทางการเงิน ซึ่งเคยเกิดขึ้นกับเศรษฐกิจญี่ปุ่นในช่วงปี 2533 และล่าสุดจีนเป็นหนึ่งในประเทศที่ตลาดเริ่มมีความกังวลในประเด็นนี้ อย่างไรก็ตาม

เมื่อเทียบกับญี่ปุ่นในช่วงปี 2533 ภาคการธนาคารของจีนในปัจจุบันยังมีฐานะทางการเงินที่แข็งแรงกว่า รวมถึง ราคาสินทรัพย์ของจีนโดยเฉพาะราคาบ้านแม้ฟื้นตัวช้าแต่ไม่ได้ประสบปัญหาราคาร่วงลงรุนแรงเท่ากับที่เคยเกิดขึ้นในญี่ปุ่น

ดร.กำพล กล่าวว่า จากมุมมองเศรษฐกิจสหรัฐฯ ที่มีแนวโน้มเป็นภาวะ Soft landing ทำให้เราปรับมุมมองหุ้นกู้ Investment Grade กลับขึ้นมาเป็น Slightly Positive หรือทยอยสะสมได้ แต่ยังคงแนะนำหลีกเลี่ยงการลงทุนในหุ้นกู้ที่มีความเสี่ยงสูง (High Yield หรือ HY) โดยเฉพาะในตลาดหุ้นกู้จีน เนื่องจาก เราเชื่อว่าอัตราเงินเฟ้อที่มีแนวโน้มชะลอลงบวกกับท่าทีของ Fed ในการหยุดขึ้นดอกเบี้ยและแนวโน้มลดดอกเบี้ยในช่วงกลางปี 2567 จะส่งผลให้อัตราผลตอบแทนพันธบัตรทั้งระยะสั้นและยาว ทยอยลดลงในช่วง 6-12 เดือนข้างหน้า อย่างไรก็ตาม เราเชื่อว่าอัตราดอกเบี้ยที่ค้างในระดับสูงในช่วงที่เหลือของปี มีแนวโน้มทำให้ความเสี่ยงด้านเครดิตของหุ้นกู้กลุ่ม HY ยังมีโอกาสขยับสูงขึ้นอีก โดยเฉพาะหุ้นกู้ในกลุ่มธุรกิจที่มีการก่อหนี้สูง เช่น กลุ่มอสังหาริมทรัพย์ในจีน

สำหรับมุมมองการลงทุนในตลาดหุ้นทั่วโลก จากการประกาศผลประกอบการไตรมาส 2/2566 ส่วนใหญ่ดีกว่าที่คาด โดยยอดขายสินค้าและบริการของบริษัทในตลาดหุ้นสหรัฐฯ ชะลอตัวลง แต่มีผลประกอบการและกำไรที่ดีกว่าคาดหรือลดลงน้อยกว่าที่คาดการณ์ไว้ เป็นหุ้นของกลุ่มบริษัทขนาดใหญ่ ในNasdaq 100 ตามมาด้วย S&P500 โดยรวมจะดีกว่าหุ้นกลุ่มบริษัทขนาดกลางและเล็ก ใน Russell 2000 ตลาดหุ้นญี่ปุ่นยอดขายสินค้าและบริการชะลอลงเล็กน้อย แต่ผลกำไรยังเติบโตตามอานิสงส์จากการฟื้นตัวของอุปสงค์ในประเทศ การท่องเที่ยวและค่าเงินเยนอ่อนค่า นอกจากจะเติบโตได้มากแล้ว ยังทำได้ดีกว่าคาดอีกด้วย ในขณะที่ตลาดหุ้นยุโรป EuroStoxx600 มียอดขายและกำไรหดตัว ตลาดหุ้นเวียดนาม กำไรจากยอดขายสินค้าและบริการของบริษัทยังคงฟื้นตัวช้า แต่แย่น้อยกว่าที่ตลาดคาดการณ์ และตลาดหุ้นไทย ยอดขายและผลประกอบการหดตัวและต่ำกว่าคาด แรงฉุดหลักมาจากกลุ่มพลังงาน สินค้าบริโภค และอสังหาริมทรัพย์

SCB CIO มองว่า ความตึงตัวของ Valuation ของตลาดหุ้นประเทศพัฒนาแล้ว เริ่มปรับลดลงโดยเฉพาะหุ้นสหรัฐฯกลุ่มTech ซึ่งเราแนะนำสับเปลี่ยนเข้าลงทุนในกลุ่มหุ้นทนทานความผันผวน (Defensive) ไปก่อนหน้านี้ ขณะเดียวกันเราได้ปรับมุมมองหุ้นญี่ปุ่นเป็น Neutral (หยุดขายหรือถือไว้) หลังตลาดรับรู้การเปลี่ยนกรอบนโยบายการควบคุมการเคลื่อนไหวของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี (Yield Curve Control) ไปพอสมควรแล้ว ขณะที่ในระยะถัดไปยังได้แรงหนุนจากความคืบหน้าการปฏิรูปตลาดหุ้นญี่ปุ่นเน้นเรื่องธรรมาภิบาลมากขึ้นและแนวโน้มการฟื้นตัวของผลประกอบการบริษัท

นอกจากนี้ เรายังคงแนะนำทยอยสะสมหุ้นจีน A-share แนวโน้มมาตรการกระตุ้นเศรษฐกิจแบบเฉพาะเจาะจงในช่วงครึ่งหลังของปี และหุ้นไทย ความไม่แน่นอนทางการเมืองและนโยบายเริ่มลดลง ปรับมุมมองหุ้นเวียดนามเป็น Neutral (หลัง Valuation ปรับความตึงตัวลงและงบออกมาแย่น้อยกว่าคาด) สำหรับหุ้นจีน H-share เรายังคงมุมมองเป็น Neutral แม้ Valuation จะถูกลงค่อนข้างมาก แต่ความกังวลประเด็นหุ้นกลุ่มธนาคาร ( 18% ของมูลค่าตลาดทั้งหมด) ที่ผลประกอบการอาจถูกกระทบจากการลดอัตราดอกเบี้ยและการเข้าช่วยซื้อพันธบัตรรัฐบาลท้องถิ่น รวมถึงหุ้นกลุ่ม Tech (37% ของมูลค่าตลาดทั้งหมด) จากความเสี่ยงด้าน Tech war ที่ยังคงมีอยู่ค่อนข้างสูง

SCB CIOประเมินความไม่แน่นอนของการเมืองไทยในการจัดรัฐบาลใหม่ เป็นความเสี่ยงระยะสั้น มองเป็นโอกาสลงทุนระยะยาว แนะสะสมกองทุนRMF-SSF หุ้นไทยกลุ่มท่องเที่ยว บริโภคอุปโภค และโรงพยาบาล ส่วนการจัดการเพดานหนี้สหรัฐฯ มีแนวโน้มเจรจายืดเยื้อเนื่องจากคะแนนเสียงของสองพรรคใหญ่ค่อนข้างใกล้เคียงกันและคุมเสียงพรรคละสภา (narrow majorities and divided government) ชี้หุ้นสหรัฐฯ กลุ่มโครงสร้างพื้นฐาน น่าสนใจ รอรองรับปันผล มีความผันผวนน้อย และกลุ่มเทคฯ ยักษ์ใหญ่สหรัฐฯ ส่วนหุ้นญี่ปุ่นแนะทยอยขาย หลังปรับขึ้นกว่า 14% จากอานิสงค์เงินเยนอ่อนค่า และการเปิดเมือง คาด ECB ขึ้นดอกเบี้ยอีก 2ครั้งๆละ 0.25% พร้อมคงดอกเบี้ยที่ 3.75%ถึงปลายปี 2566

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) เปิดเผยว่า ขณะนี้มีประเด็นความไม่แน่นอนทางการเมือง 2 ประเด็นที่นักลงทุนต้องจับตา ได้แก่ การจัดตั้งรัฐบาลของไทย และการจัดการเพดานหนี้สาธารณะของสหรัฐฯ ซึ่งถือเป็นความเสี่ยงระยะสั้นต่อตลาด แต่มาพร้อมโอกาสการลงทุนระยะยาว

สำหรับประเด็นการจัดตั้งรัฐบาลของไทย ยังมีความไม่แน่นอนสูง และอาจใช้เวลานานกว่าปกติ ด้วยเงื่อนไขการลงคะแนนเลือกนายกรัฐมนตรี ที่ต้องมีเสียงสนับสนุน 376 เสียงขึ้นไป จากสภาผู้แทนราษฎร และวุฒิสภา ซึ่งกรอบกฎหมายกำหนดให้ต้องมีการประชุมสภาครั้งแรก ภายในวันที่ 28 ก.ค. นี้ อย่างไรก็ตาม การจัดตั้งรัฐบาลใหม่เกิดขึ้น ท่ามกลางเศรษฐกิจไทยที่กำลังฟื้นตัวต่อเนื่อง โดยอัตราการขยายตัวของเศรษฐกิจไทย (GDP) ในปีนี้ ไตรมาสแรก เมื่อเทียบกับช่วงเดียวกันของปีก่อน ( YoY ) เติบโตได้ 2.7% (โดยฟื้นจากไตรมาส 4 /2565 ที่เติบโตได้ 1.4%) และหากพิจารณาการเติบโตเมื่อเทียบกับไตรมาสก่อนหน้า (หลังหักผลของฤดูกาลแล้ว) เศรษฐกิจไทยไตรมาส1กลับมาขยายตัวได้ 1.9% (เมื่อเทียบกับไตรมาส 4 / 2565 ที่หดตัว -1.1%) โดยได้รับแรงหนุนหลักจากการบริโภคภาคเอกชน และการท่องเที่ยว ทำให้ความเสี่ยงที่เศรษฐกิจไทยจะเข้าสู่ภาวะเศรษฐกิจถดถอยทางเทคนิคลดลงอย่างมาก

ขณะที่มาตรการกระตุ้นเศรษฐกิจของรัฐบาลใหม่ที่จะออกมา ยังมีรายละเอียดไม่มากนัก ซึ่งอาจมีผลต่อเศรษฐกิจน้อยกว่ามาตรการกระตุ้นครั้งที่ผ่านมา เนื่องจากภาครัฐมีหนี้สาธารณะต่อGDPที่สูงอยู่แล้ว (smaller fiscal space) รวมถึงหนี้ภาคครัวเรือนที่สูง ถึง 87% ของ GDP ซึ่งน่าจะเป็นข้อจำกัดทำให้ภาคการเงินยังมีความระมัดระวังในการปล่อยกู้อีกด้วย

SCB CIO มองว่า ตลาดหุ้นไทย หลุดพ้นภาวะ earning recession หรือภาวะที่กำไรบริษัทจดทะเบียนเมื่อเทียบช่วงเดียวกันของปีก่อน หดตัวติดต่อกัน 2 ไตรมาส ได้เรียบร้อยแล้ว โดยเชื่อว่า ดัชนีในระดับปัจจุบันรับรู้ความเสี่ยงจากประเด็นการเมืองไปบ้างแล้ว จึงเป็นโอกาสสำหรับการลงทุนระยะยาว โดยเฉพาะการลงทุนในกองทุนรวมเพื่อลดหย่อนภาษี ประเภท กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนรวมเพื่อการออม (SSF) รวมทั้งแนะนำให้สะสมหุ้นกลุ่มท่องเที่ยว บริโภคอุปโภค และโรงพยาบาล เนื่องจากผลประกอบการ มีแนวโน้มฟื้นตัวต่อเนื่อง นอกจากนี้ แนวโน้มราคาต่อ

กำไรต่อหุ้น forward P/E ratio ของหุ้นไทย ลดลง (derate) จากระดับ 15.4 เท่า ก่อนการเลือกตั้งลงมาที่ 15.0 เท่า (มีค่าความผันผวน -0.5 sd)

สำหรับประเด็นปัญหาเพดานหนี้สาธารณะของสหรัฐฯ อาจสร้างความผันผวนให้กับตลาดการเงินโลกได้ โดยคาดว่า ปัญหานี้จะมีผลกระทบต่อเศรษฐกิจสหรัฐฯในระยะสั้นเท่านั้น เนื่องจากตลาดแรงงานสหรัฐฯ ยังแข็งแกร่ง ขณะที่ตลาดหุ้นสหรัฐฯ เข้าสู่ภาวะ earning recession ไปแล้ว เมื่อมีปัจจัยความไม่แน่นอนทางการเมืองนี้เข้ามา ก็อาจทำให้ตลาดผันผวนได้

ทั้งนี้ จากฝ่ายบริหารที่ครองโดยพรรคเดโมแครต ในขณะที่ฝ่ายนิติบัญญัติครองโดยพรรคเดโมแครตในสภาสูงแต่พรรคริพับลิกันครองสภาล่าง (divided government) และจำนวนคะแนนเสียงในแต่ละสภาที่มีเสียงส่วนใหญ่ห่างจากเสี่ยงส่วนน้อยไม่มาก (Narrow majorities) ทำให้การผ่านร่างกฎหมายฯ มีแนวโน้มการต่อรองที่ยืดเยื้อ ซึ่งอาจจะมีผลกระทบทางลบเกิดขึ้นได้ หากมีการผิดนัดชำระหนี้ผูกพัน โดยSCB CIO เชื่อว่าน่าจะมีการตกลงกันและผ่านร่างกฎหมายได้ในนาทีสุดท้าย (last minute deal) และมาควบคู่กับการปรับลดงบประมาณใช้จ่ายบางส่วน

ดร.กำพล กล่าวต่อไปว่า เราได้ประเมินทางเลือกในการแก้ไขปัญหาเพดานหนี้สหรัฐฯ ดังนี้ 1) การเพิ่มเพดานหนี้ แต่เราคาดว่าร่างกฎหมายการเพิ่มเพดานหนี้ที่จะผ่านสภาคองเกรส จะมาควบคู่กับแผนการปรับลดรายจ่ายด้านงบประมาณ 2) กรณีที่ยังไม่สามารถหาข้อตกลงร่วมกันได้ก่อนเข้าใกล้ X-date ซึ่งเป็นวันที่มาตรการพิเศษและกระแสเงินสดของรัฐบาลสหรัฐฯ จะหมดลง เราคาดว่า ทางการอาจเลือกผ่านกฎหมายการเพิ่มเพดานหนี้เล็กน้อย หรือ ผ่านกฎหมายเลื่อนเพดานหนี้ออกไปชั่วคราวจนถึงวันที่ 30 ก.ย. นี้ โดยต้องพยายามผ่านกฎหมายการเพิ่มเพดานหนี้ควบคู่กับแผนการใช้จ่ายสำหรับปีงบประมาณ 2567

นอกจากนี้ ยังได้เปรียบเทียบการจัดการวิกฤตเพดานหนี้ในปี 2554 ที่ยกเพดานหนี้ไม่กี่ชั่วโมงก่อนเส้นตาย กับปี 2556 ที่ใช้วิธีเลื่อนเพดานหนี้ 1 วันก่อนเส้นตาย พบว่า การจัดการในปี 2554 สร้างความผันผวนต่อตลาดสูงมาก และทำให้ตลาดหุ้นปรับตัวลดลง เนื่องจากการเจรจามีความไม่แน่นอนสูงมาก รวมถึง S&P Global Ratings ปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ ลง (จาก AAA เป็น AA+) โดย 1 เดือนก่อนและหลังการยกเพดานหนี้ S&P500 index ปรับลดลงถึง -12% ส่วนผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (10y UST yield) ปรับลง 1.13 ppt. แต่ผลต่อค่าเงินดอลลาร์สหรัฐฯ มีไม่มากนัก ขณะที่ ปี 2556 S&P500 index ปรับขึ้น +5% และผลต่อ 10y UST yield และเงินดอลลาร์สหรัฐฯ มีค่อนข้างจำกัด

ส่วนปัจจัยอื่นที่มีผลต่อการลงทุน ได้แก่ สถานการณ์เงินเฟ้อในยุโรปที่ยืดเยื้อกว่าที่คาดการณ์ ขณะที่เศรษฐกิจยุโรปยังฟื้นตัวได้ดี ทำให้ธนาคารกลางยุโรป (ECB) น่าจะขึ้นดอกเบี้ยต่อ แม้ธนาคารกลางสหรัฐฯ (Fed) จะหยุดขึ้นดอกเบี้ยแล้ว โดยคาดว่า ECB จะขึ้นดอกเบี้ยอีก 2 ครั้ง ครั้งละ 0.25% จนกระทั่งดอกเบี้ยแตะระดับ 3.75% และคงดอกเบี้ยไว้ถึงปลายปี 2566 ส่วนอัตราดอกเบี้ยของ Fed เราคงมุมมองว่า น่าจะอยู่ที่ 5.0-5.25% จนถึงปลายปี 2566 เนื่องจากความตึงเครียดในภาคการเงินของสหรัฐฯ ยังคงมีแนวโน้มสูงขึ้น ทำให้โอกาสในการขึ้นดอกเบี้ยต่อมีน้อยลง แต่อัตราเงินเฟ้อที่ชะลอลงช้าและตลาดแรงงานที่ยังแข็งแกร่ง เป็นปัจจัยหลัก ทำให้ Fed ไม่น่าจะลดดอกเบี้ยในปีนี้

SCB CIO มองว่า ช่วงเวลาเช่นนี้ เป็นโอกาสจับจังหวะสะสมหุ้นกลุ่มเชิงรับ (Defensive) ในตลาดหุ้นสหรัฐฯ โดยเฉพาะในกลุ่มโครงสร้างพื้นฐาน (Utilities) ซึ่งมีคุณสมบัติผันผวนน้อย (low volatility) มีเงินปันผลรองรับ ขณะที่ มูลค่า

หุ้น (valuation) และการเติบโตของกำไรในปัจจุบัน จัดอยู่ในกลุ่มที่มีลักษณะเติบโตและมีราคาสมเหตุสมผล (Growth At Reasonable Price) นอกจากนี้ยังมี กลุ่มบริษัทเทคโนโลยีขนาดใหญ่ (Mega Tech) ที่ได้อานิสงส์จากผลประกอบการที่ยังแข็งแกร่ง อัตราผลตอบแทนพันธบัตรที่ลดลง และได้รับกระทบน้อยจากความเสี่ยงเศรษฐกิจถดถอย

ดร.กำพล กล่าวว่า SCB CIO ยังมีการปรับมุมมองหุ้นญี่ปุ่น เป็นทยอยขาย (Slightly negative from Neutral) เนื่องจากตลาดหุ้นญี่ปุ่นตั้งแต่ต้นปี 2566 ปรับตัวขึ้นมาแล้วกว่า 14% โดยได้อานิสงส์หลักจาก ค่าเงินเยนที่อ่อนค่ากว่า 4% เมื่อเทียบกับดอลลาร์สหรัฐฯ และการเปิดเมือง แต่ในระยะข้างหน้าความเสี่ยงเงินเฟ้อของญี่ปุ่นมีแนวโน้มเพิ่มขึ้น จากการปรับค่าจ้างที่จะเกิดขึ้นในเดือน ก.ค. ซึ่งคาดว่าจะส่งผลให้ธนาคารกลางญี่ปุ่นมีการปรับนโยบายการควบคุมเส้นอัตราผลตอบแทนพันธบัตร (Yield Curve Control) ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นมีแนวโน้มปรับขึ้น สวนทางกับผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ที่คาดว่าจะลดลงจากการหยุดขึ้นดอกเบี้ยของ Fed และความเสี่ยงเศรษฐกิจถดถอยในสหรัฐฯ ซึ่งจะส่งผลให้ค่าเงินเยนมีแนวโน้มกลับมาแข็งค่าขึ้น

SCB CIO มองค่าเงินบาทไทย สิ้นปี 2566 น่าจะอยู่ที่ 33-34 บาท/ดอลลาร์สหรัฐฯ เน้นย้ำนักลงทุนต้องป้องกันความเสี่ยงอัตราแลกเปลี่ยนเมื่อลงทุนในต่างประเทศ คาดเฟดจะปรับขึ้นดอกเบี้ยครั้งละ 0.25% ในการประชุม 3 ครั้งของปีนี้ในเดือน ก.พ. มี.ค. และพ.ค.หลังจากนั้นจะค้างดอกเบี้ยกรอบบนไว้ที่ 5.25% ตลอดทั้งปี และมีแนวโน้มปรับลดอัตราดอกเบี้ยในช่วงครึ่งแรกของปี 2567

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) เปิดเผยว่า SCB CIO ได้ปรับประมาณการค่าเงินบาท ณ สิ้นปี 2566 เป็น 33-34 บาท/ดอลลาร์สหรัฐฯ (จากเดิมประมาณการไว้ที่ 34-35 บาท/ดอลลาร์สหรัฐฯ) เนื่องจาก มองว่า เงินดอลลาร์สหรัฐฯ สะท้อนจาก US Dollar index จะอ่อนค่าลงตามทิศทางการขึ้นดอกเบี้ยที่ช้าลงของธนาคารกลางสหรัฐฯ (Fed) ประกอบกับการฟื้นตัวของนักท่องเที่ยวต่างชาติและดุลบัญชีเดินสะพัดของไทย

ขณะที่การเกินดุลการค้าแม้จะชะลอตัวลงตามมูลค่าการส่งออก ในภายหน้ามูลค่าการนำเข้าจะมีแนวโน้มที่ชะลอลง โดยเฉพาะการนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูป รวมถึงสินค้าเชื้อเพลิง คิดเป็น 42% และ 20% ของมูลค่านำเข้ารวมตามลำดับ และจะเป็นตัวปรับที่ทำให้ดุลการค้ากลับมาเกินดุลได้ โดย SCB CIO มองว่า หากผู้ลงทุนมีการลงทุนในสินทรัพย์ต่างประเทศ ขอแนะนำให้ป้องกันความเสี่ยงอัตราแลกเปลี่ยน สำหรับตัวเลขเศรษฐกิจและสัญญาณของธนาคารกลางหลักๆ นั้น เริ่มเห็นอัตราเงินเฟ้อในหลายประเทศชะลอลงแล้ว ตามราคาสินค้าและพลังงาน ส่วนเงินเฟ้อภาคบริการยังอยู่ในระดับสูง ทำให้อัตราเงินเฟ้อทั่วไป แม้จะชะลอตัวลง แต่ก็ยังอยู่ในระดับสูงกว่าเป้าหมายของธนาคารกลาง

ด้าน ตัวเลขเศรษฐกิจภาคการผลิตในสหรัฐฯ เริ่มส่งสัญญาณชะลอตัว ตลาดแรงงานยังแข็งแกร่งแต่เริ่มตึงตัวน้อยลง และค่าจ้างเริ่มมีสัญญาณชะลอลง ทำให้ความกังวลด้านการเติบโตของเศรษฐกิจเริ่มมีมากขึ้น จึงมีมุมมองว่า ธนาคารกลางหลักส่งสัญญาณปรับขึ้นดอกเบี้ยช้าลง แต่ยังคงปรับขึ้นดอกเบี้ยต่อ และจะค้างดอกเบี้ยไว้ในระดับสูง โดยในส่วนของ ธนาคารกลางสหรัฐฯ (Fed) คาดว่าจะปรับขึ้นดอกเบี้ยครั้งละ 0.25% ในการประชุม 3 ครั้งแรกของปี 2566 (ก.พ., มี.ค. และพ.ค.) จากนั้นจะค้างดอกเบี้ยกรอบบนไว้ที่ 5.25% ตลอดทั้งปี และมีแนวโน้มปรับลดอัตราดอกเบี้ยในช่วงครึ่งแรกของปี 2567

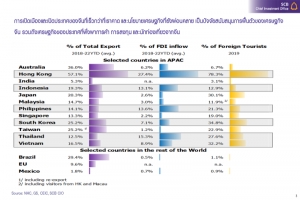

ดร.กำพล กล่าวว่า สำหรับปัจจัยเรื่องการเปิดเมืองและเปิดประเทศของจีนที่เร็วกว่าที่คาดไว้ และนโยบายเศรษฐกิจจีนที่ยังผ่อนคลาย เป็นปัจจัยสนับสนุนการฟื้นตัวของเศรษฐกิจจีน รวมถึงเศรษฐกิจของประเทศที่พึ่งพาการค้า การลงทุน และนักท่องเที่ยวจากจีนด้วย เช่น ฮ่องกง ยุโรป เกาหลีใต้ ไทย อินโดนีเซีย ฟิลิปปินส์ และเวียดนาม

สำหรับกลยุทธ์การลงทุนนั้น SCB CIO มองว่า จากความกังวลในประเด็นการเติบโตของเศรษฐกิจ บวกกับอัตราเงินเฟ้อที่เริ่มชะลอลง เรายังคงแนะนำลงทุนสินทรัพย์คุณภาพสูงเพื่อสร้างผลตอบแทนจากกระแสเงิน (Yield) โดยเฉพาะพันธบัตรและหุ้นกู้คุณภาพสูง และแม้โดยรวมจะยังคงมุมมอง Neutral (มุมมองเป็นกลาง) ต่อการลงทุนในหุ้น แต่การเปิดเมืองและเปิดประเทศของจีนที่เร็วกว่าที่เราคาดไว้ และนโยบายเศรษฐกิจที่ยังผ่อนคลาย เป็นปัจจัยสนับสนุนการฟื้นตัวของเศรษฐกิจจีนและผลประกอบการของบริษัทจดทะเบียนในระยะข้างหน้า รวมถึงมูลค่าของดัชนี CSI300 และ MSCI China ที่ยังน่าสนใจ จึงมีมุมมอง Positive (มีมุมมองเป็นบวก) กับตลาดหุ้นจีน A-Shares จากแรงหนุนการออกมาตรการกระตุ้นการบริโภค

นอกจากนี้ยังปรับมุมมอง H-shares เป็น Slightly Positive (มีมุมมองเป็นบวกเล็กน้อย) โดยความเสี่ยงเรื่องการถอดบริษัทจดทะเบียนจีนออกจากตลาดหุ้นสหรัฐฯ (ADRs Delisting) ลดลงมาก ความไม่แน่นอนด้านกฎระเบียบบนกลุ่มแพลตฟอร์มลดลง แต่ตลาดยังมีปัจจัยเสี่ยงและอาจได้รับผลกระทบจากความตึงเครียดระหว่างสหรัฐฯ และจีน โดยเฉพาะจากประเด็นการกีดกันด้านเทคโนโลยีอยู่

ขณะเดียวกันยัง คงมีมุมมอง Slightly positive ต่อตลาดหุ้นไทย โดยมองว่า ไทยเป็นหนึ่งในตลาดที่น่าจะได้อานิสงส์ จากการเปิดเมืองและเปิดประเทศของจีนผ่านการท่องเที่ยวและการค้าระหว่างประเทศ ซึ่งเมื่อมองไประยะข้างหน้า จากแรงสนับสนุนของภาคท่องเที่ยวในการขับเคลื่อนเศรษฐกิจ และเสถียรภาพเศรษฐกิจที่ดี จะช่วยหนุนให้ตลาดหุ้นไทยมีความน่าสนใจ