Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

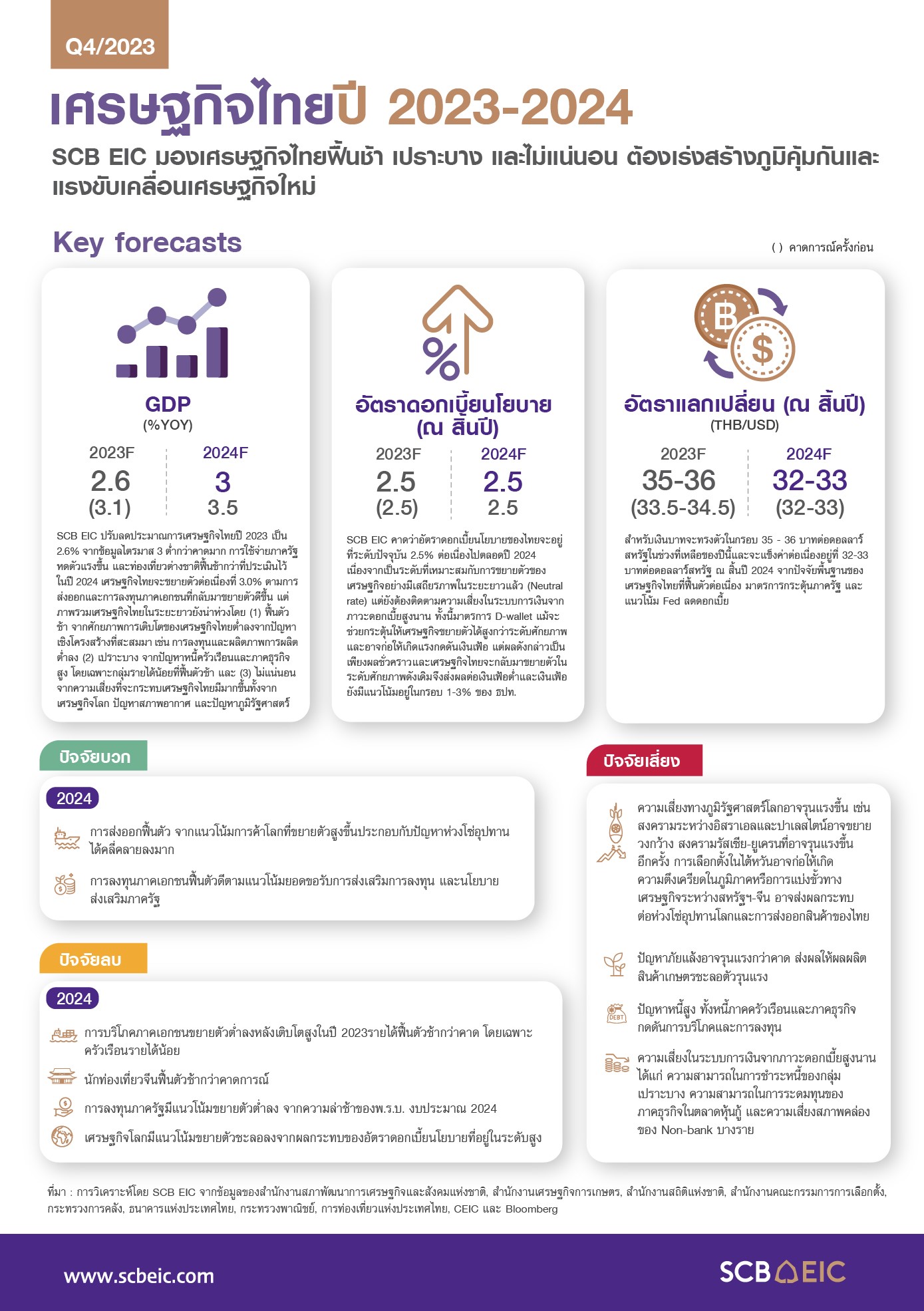

SCB EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2566 เป็น 2.6% จากข้อมูลไตรมาส 3 ต่ำกว่าคาดมาก การใช้จ่ายภาครัฐหดตัวแรงขึ้น และจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มลดลงจากประมาณการเดิม ส่วนหนึ่งจากนักท่องเที่ยวจีนที่ฟื้นตัวช้า ในปี 2567 เศรษฐกิจไทยจะขยายตัวต่อเนื่องที่ 3.0% การส่งออกจะกลับมาขยายตัวได้จากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้น และการลงทุนภาคเอกชนจะฟื้นตัวดีตามการฟื้นตัวของการส่งออก แนวโน้มมูลค่าขอรับการส่งเสริมการลงทุน รวมถึงนโยบายส่งเสริมการลงทุนจากภาครัฐ อย่างไรก็ดี เศรษฐกิจไทยในปี 2567 จะฟื้นตัวได้ช้าและขยายตัวต่ำกว่าที่เคยคาดการณ์ไว้ จากแรงส่งเศรษฐกิจที่ชะลอลงทั้งการบริโภคภาคเอกชนที่เติบโตสูงในปี 2566 และรายได้ครัวเรือนที่ฟื้นตัวช้ากว่าคาด โดยเฉพาะกลุ่มรายได้น้อย นักท่องเที่ยวจีนฟื้นตัวช้ากว่าคาดการณ์ และการลงทุนภาครัฐที่ยังขยายตัวต่ำจากความล่าช้าของ พ.ร.บ. งบประมาณประจำปี 2567

SCB EIC ประเมินอัตราดอกเบี้ยนโยบายของไทยจะคงอยู่ในระดับปัจจุบันที่ 2.5% ไปตลอดปี 2567 เนื่องจากเป็นระดับที่เหมาะสมต่อการเติบโตของเศรษฐกิจที่ระดับศักยภาพในระยะยาว (Neutral rate) และช่วยเอื้อให้เงินเฟ้ออยู่ในกรอบเป้าหมายได้ และช่วยสร้างความสมดุลในระบบการเงินจากอัตราดอกเบี้ยนโยบายที่แท้จริงกลับเป็นบวกได้ โดยเป็นการลดแรงจูงใจในการก่อหนี้ใหม่ของครัวเรือนและลดการประเมินความเสี่ยงต่ำเกินไป (Underpricing of risks) จากภาวะดอกเบี้ยต่ำนาน ทั้งนี้มองว่าเงินเฟ้อจะเร่งขึ้นบ้างในปี 2567 จากแรงกดดันด้านอุปทาน ทำให้เกิดการส่งผ่านต้นทุนของผู้ประกอบการไปยังราคาสินค้าเพิ่มขึ้น และโครงการกระเป๋าเงินดิจิทัลที่อาจกระตุ้นให้เศรษฐกิจขยายตัวสูงกว่าระดับศักยภาพและอาจสร้างแรงกดดันเงินเฟ้อด้านอุปสงค์ได้อีกทาง แต่จะเป็นเพียงผลชั่วคราว โดยเศรษฐกิจไทยจะกลับมาขยายตัวในระดับศักยภาพได้ดังเดิม โครงการนี้จึงส่งผลต่อเงินเฟ้อต่ำ ทำให้แนวโน้มเงินเฟ้อจะยังอยู่ในกรอบเป้าหมายที่ 1-3% ได้ สำหรับเงินบาทจะทรงตัวในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐในช่วงที่เหลือของปีนี้ และจะแข็งค่าต่อเนื่องอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2567 จากปัจจัยพื้นฐานของเศรษฐกิจไทยที่ฟื้นตัวต่อเนื่อง มาตรการกระตุ้นเพิ่มเติมของภาครัฐ และแนวโน้มธนาคารกลางสหรัฐฯ (Fed) ลดดอกเบี้ย

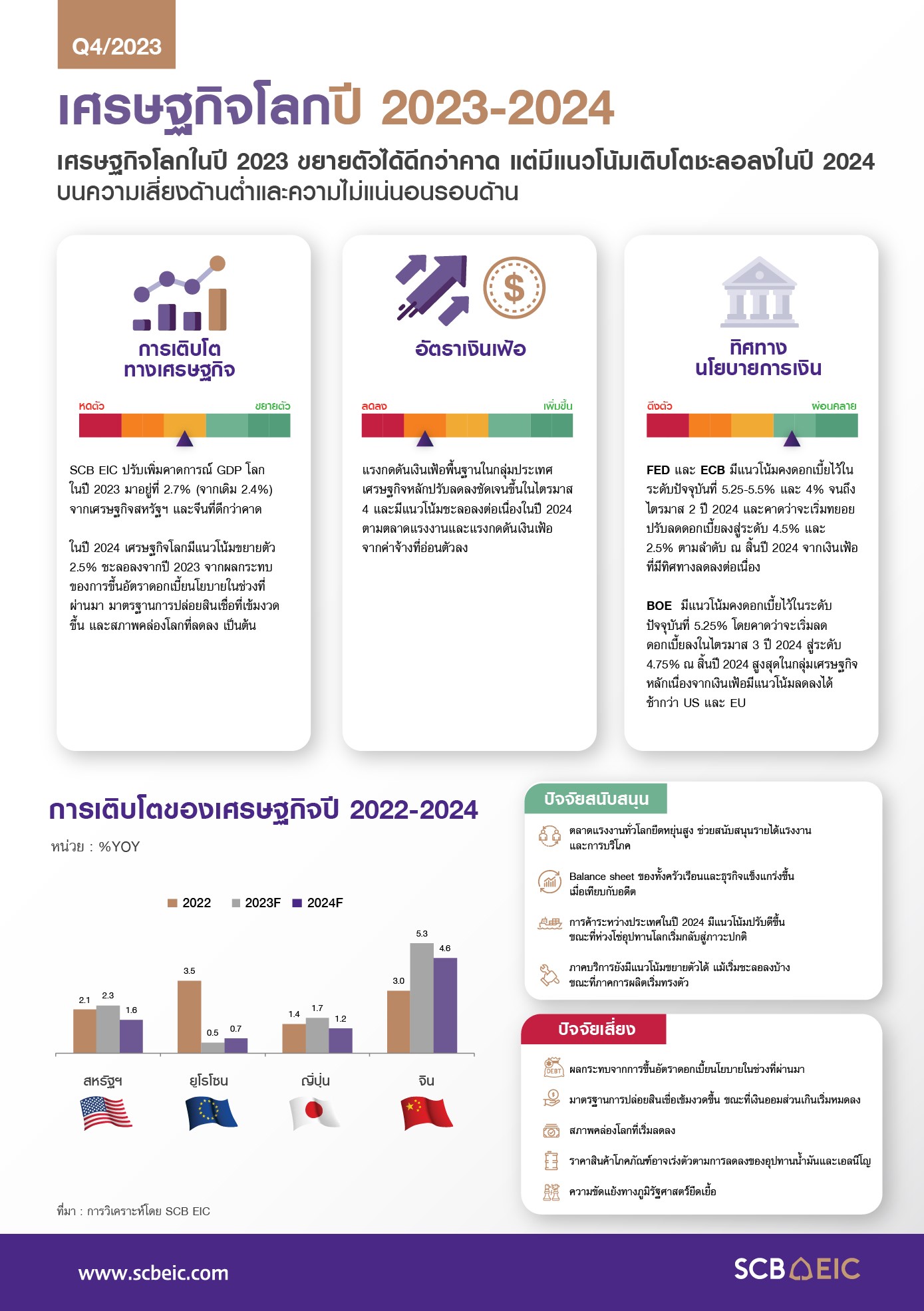

สำหรับเศรษฐกิจโลกในปี 2567 มีแนวโน้มขยายตัวชะลอลงเป็น 2.5% จาก 2.7% ในปี 2566 จากผลของการขึ้นอัตราดอกเบี้ยของกลุ่มประเทศพัฒนาแล้วในช่วงที่ผ่านมา รวมถึงเงินออมส่วนเกินที่ใกล้หมด โดยเฉพาะสหรัฐฯ นอกจากนี้ เศรษฐกิจจีนยังมีแนวโน้มชะลอลงทั้งในระยะสั้นและระยะปานกลางจากปัจจัยเชิงโครงสร้างที่กดดัน ในระยะปานกลางเศรษฐกิจโลกมีแนวโน้มฟื้นตัวดีขึ้น แต่จะขยายตัวต่ำกว่าช่วงก่อนโควิดจากปัจจัยกดดันรอบด้าน โดยเฉพาะปัญหาภูมิรัฐศาสตร์

วัฏจักรดอกเบี้ยขาขึ้นในกลุ่มประเทศเศรษฐกิจหลักได้สิ้นสุดลงแล้ว โดยธนาคารกลางสหรัฐฯ และยุโรปจะเริ่มผ่อนคลายนโยบายการเงินเร็วขึ้นเป็นไตรมาส 2 ปี 2567 จากอัตราเงินเฟ้อที่ลดลงเร็วกว่าคาด ธนาคารกลางจีนมีแนวโน้มผ่อนคลายนโยบายการเงินต่อเนื่องเพื่อกระตุ้นเศรษฐกิจ ขณะที่ธนาคารกลางญี่ปุ่นมีแนวโน้มลดการผ่อนคลายนโยบายการเงินผ่านการยกเลิกมาตรการควบคุมอัตราผลตอบแทนพันธบัตรระยะยาวในช่วงครึ่งแรกของปี และยกเลิกนโยบายอัตราดอกเบี้ยติดลบในช่วงครึ่งหลังของปี

ในระยะยาว SCB EIC ประเมินเศรษฐกิจไทยยังน่าห่วง เศรษฐกิจไทยจะโตต่ำบนศักยภาพการเติบโตที่ลดลง อันเป็นผลจากปัญหาเชิงโครงสร้างที่สะสมมานาน ทั้งการลงทุนต่ำ ผลิตภาพการผลิตลดลง และแผลเป็นจากวิกฤตโควิด ซึ่งชัดเจนว่าไทยจัดอยู่ในกลุ่มประเทศที่ฟื้นตัวหลังวิกฤตโควิดได้ช้าติดอันดับรั้งท้ายในโลก นอกจากนี้ เศรษฐกิจไทยยังเปราะบางและอ่อนแอจากภาคครัวเรือนและภาคธุรกิจที่ฟื้นตัวไม่ทั่วถึง โดยเฉพาะกลุ่มครัวเรือนรายได้น้อยและธุรกิจขนาดเล็กที่ยังมีหนี้สูง แต่รายได้เติบโตช้า อีกทั้ง เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนที่สูงขึ้น ทั้งจากปัจจัยภายนอกประเทศ เช่น

ปัญหาสภาพอากาศเปลี่ยนแปลงและปัญหาภูมิรัฐศาสตร์ และปัจจัยภายในประเทศที่ยังต้องจับตานโยบายรัฐบาลที่มีความไม่แน่นอนสูง ส่งผลให้ทรัพยากรภาครัฐมีจำกัดในการใช้จ่ายเพิ่มเติมเพื่อรองรับความไม่แน่นอนทางเศรษฐกิจและการลงทุนเพิ่มศักยภาพประเทศในระยะยาว

SCB EIC เสนอแนวทางแก้ปัญหาเชิงโครงสร้างของเศรษฐกิจไทยด้วยชุดนโยบาย “4 สร้าง” ได้แก่ (1) สร้างภูมิคุ้มกันให้ครัวเรือน ผ่านการสร้างกลไก Social assistance และ Social insurance ที่ครอบคลุมและเพียงพอ (2) สร้างความสามารถในการแข่งขันของธุรกิจไทย ผ่านการส่งเสริมการแข่งขันทางการค้า ปฏิรูปกฎระเบียบภายในประเทศ และผลักดันไทยให้เข้าร่วมเป็นสมาชิกองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ซึ่งจะช่วยเร่งให้ไทยเข้าถึงองค์ความรู้และแนวปฏิบัติที่ดีของ OECD ได้ (3) สร้างกลยุทธ์การลงทุนของประเทศให้เหมาะสมกับพลวัตโลกที่เปลี่ยนไป และ (4) สร้างความยั่งยืนของภาคการผลิตไทย ผ่านการสนับสนุนจากภาครัฐ ซึ่งจะเป็นตัวแปรสำคัญเอื้อให้ภาคธุรกิจปรับตัวรับมือการเปลี่ยนแปลงตามกระแสโลกเป็นไปอย่างมีประสิทธิภาพและยั่งยืน

SCB WEALTH จัดสัมมนา SCB FIRST INVESTMENT OUTLOOK 2023 ภายใต้ชื่อ “EMBRACING THE LIGHTNING OPPORTUNITY”ให้กับกลุ่มลูกค้า First

บนเวทีสัมนา SCB CIO ชี้เศรษฐกิจสหรัฐเป็น Soft Landing ปีหน้าเงินเฟ้ออยู่ที่ 2.4% หุ้นสหรัฐแพงแต่ถือต่อได้ หากซื้อเพิ่มแนะรอจังหวะย่อตัวค่อยทยอยสะสม ส่วนตลาดEM ไทย จีน เวียดนาม ราคายังถูก ด้านวิกฤติอสังหาในจีนกระทบตลาดหุ้นกู้เป็นหลัก ในตลาดหุ้น A-share และH-shareกระทบเพียงบางตัวเท่านั้น ชี้ตราสารหนี้สกุลดอลล่าร์ให้ผลตอบแทนสูงกว่าเงินบาท กองทุนตลาดเงินอยู่ที่ประมาณ 5% ต่อปี หุ้นกู้อนุพันธ์แฝง Double Shark Fin Note รักษาเงินต้นอายุ 1 ปี อยู่ที่ 0-15% และ KIKO โอกาสรับผลตอบแทน 15 -25%ต่อปี ช่วยเพิ่มโอกาสการลงทุนในช่วงที่ตลาดเคลื่อนไหวอยู่ในกรอบ ด้าน InnovestX คาดภายในครึ่งหลังของปีนี้ ดัชนีหุ้นไทยมีโอกาสปรับได้ถึง1,650-1,700จุด หลังรัฐบาลใหม่พร้อมบริหารประเทศ หุ้นกลุ่มได้รับอนิสงค์นโยบายกระตุ้นเศรษฐกิจภาครัฐ ได้แก่ กลุ่มค้าปลีก อาหารและเครื่องดื่ม ส่วนหุ้นที่ได้อนิสงค์วัฐจักรโลก คือกลุ่มอิเล็กทรอนิกส์

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจ Wholesale และรองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจWEALTH ธนาคารไทยพาณิชย์ เปิดเผยในงานสัมมนา SCB FIRST INVESTMENT OUTLOOK 2023 ภายใต้ชื่อ “EMBRACING THE LIGHTNING OPPORTUNITY ” ว่า ในช่วงที่ภาวะตลาดทุนโลกมีความผันผวนหลังวิกฤติโควิด จนส่งผลกระทบต่อทิศทางการลงทุน นำไปสู่เงินเฟ้อที่พุ่งสูงขึ้น ทำให้ธนาคารกลางหลักทั่วโลก รวมทั้งประเทศไทย ปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องและคงไว้ในระดับสูง จนส่งผลกระทบต่อสถาบันการเงินในสหรัฐฯ และการชะลอตัวของเศรษฐกิจจีน ทั้งนี้ มองว่าวัฐจักรดอกเบี้ยขาขึ้น น่าจะใกล้จุดสูงสุดแล้ว แม้เงินเฟ้อทั่วโลกจะยังอยู่ในระดับสูงกว่ากรอบของนโยบายการเงินของหลายประเทศ แต่มีแนวโน้มลดลง เศรษฐกิจสหรัฐอาจชะลอตัวลงบ้าง แต่ความกังวลเรื่องเศรษฐกิจถดถอยอาจจะลดน้อยลง

ส่วนแนวโน้มเศรษฐกิจในประเทศไทย ขณะนี้ได้รัฐบาลใหม่พร้อมเข้าบริหารประเทศแล้ว ทำให้มุมมองโอกาสในการลงทุนมีความชัดเจนขึ้น การลงทุนที่เกี่ยวข้องกับการแก้ปัญหาการเปลี่ยนแปลงของสภาพภูมิอากาศ (Climate Change ) เริ่มมีความน่าสนใจมากขึ้น จากการที่ทั่วโลกตั้งเป้าหมายขับเคลื่อนสู่การปล่อยก๊าซคาร์บอนสุทธิเป็นศูนย์ (Net Zero) โดยในส่วนของธนาคารไทยพาณิชย์ การปล่อยสินเชื่อ และพอร์ตการลงทุนของธนาคาร ต้องเป็น Net zero ในปี 2050 นอกจากนี้ธนาคารมุ่งมั่นในการเฟ้นหาผลิตภัณฑ์การลงทุนที่สามารถสร้างผลตอบแทนที่ดีให้กับลูกค้าอย่างต่อเนื่อง เพื่อให้พอร์ตมีเสถียรภาพในทุกช่วงจังหวะของการลงทุน และพร้อมเดินเคียงข้างลูกค้า เพื่อดูแลความมั่งคั่งอย่างยั่งยืนไปด้วยกัน

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโสและหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ เปิดเผยว่า สหรัฐฯขึ้นดอกเบี้ย จาก 0.25% มาอยู่ที่ 5.5% ภายในระยะเวลา 1 ปี 6 เดือน ทำให้เงินเฟ้อชะลอลงบ้าง แม้ตลาดแรงงานยังแข็งแกร่ง เราจึงปรับปรุงมุมมองเศรษฐกิจสหรัฐฯจะชะลอตัวแบบจัดการได้ (Soft landing) ซึ่งคาดว่า เงินเฟ้อสหรัฐฯ แต่ละเดือนจะปรับลดลง 0.2% ทำให้ในปีหน้าอยู่ที่ประมาณ 2.4% และดอกเบี้ยใกล้จบรอบการปรับขึ้นแล้ว แต่จะยังค้างอยู่ในระดับสูงจนถึงกลางปี 2024 ส่วนพันธบัตรระยะสั้นให้อัตราผลตอบแทน (yield) มากกว่าพันธบัตรระยะยาว ทำให้เส้นอัตราผลตอบแทนกลับทิศ (Inverted yield curve) ทั้งนี้ หากย้อนดูช่วงที่ Fed หยุดขึ้นดอกเบี้ย ส่วนต่างของ Inverted yield curve จะเริ่มลดลง โดยคาดว่าจะเกิดขึ้นใน 6 เดือนข้างหน้า และกลางปี 2024 yield ของพันธบัตรรระยะยาวจะกลับมามากกว่าพันธบัตรระยะสั้น

นอกจากนี้ เรามองเห็นการฟื้นตัวของเศรษฐกิจจีนแต่จะช้ากว่าที่คาดส่วนความกังวลที่จีนอาจเผชิญภาวะ Balance sheet recession หรือภาวะที่ภาคธุรกิจและครัวเรือนกังวลกับหนี้สินที่อยู่ในระดับสูง ทำให้รายได้ส่วนใหญ่ไม่ถูกนำไปใช้จ่ายบริโภคและลงทุน รวมถึงไม่กู้ยืมเพิ่มเติมแต่เน้นการจ่ายคืนหนี้เพื่อลดภาระทางการเงิน เนื่องจากราคาสินทรัพย์ที่ปรับลดลงเร็วกับแนวโน้มเศรษฐกิจที่ชะลอตัว ซึ่งอาจลุกลามทำให้เกิด Lost Decades เมื่อเทียบกับญี่ปุ่นในช่วงปี 1980-2000 ราคาบ้านในจีนไม่ได้เข้าสู่ภาวะฟองสบู่เหมือนกับญี่ปุ่น และภาคธนาคารพาณิชย์ของจีนไม่ได้มีหนี้เสียสูงเท่ากับญี่ปุ่น (ล่าสุด NPLจีน อยู่ที่ 1.6 % และญี่ปุ่นอยู่ที่ 6.2% ) ซึ่งธนาคารพาณิชย์ของจีนยังมีความแข็งแกร่งทั้งในด้านฐานทุนและสภาพคล่อง

ทั้งนี้ เมื่อดู Valuation หุ้นประเทศพัฒนาแล้วค่อนข้างแพง โดยหุ้นสหรัฐฯ แม้จะปรับลงมาบ้าง แต่ในเดือน ส.ค. ดัชนี S&P500 ยังซื้อขายที่ระดับราคาต่อกำไรต่อหุ้น (P/E) ที่ 19-20 เท่า ซึ่งถือว่าอยู่ในค่าเฉลี่ย ดังนั้น หากมีหุ้นสหรัฐฯ อยู่ สามารถถือต่อได้ แต่ถ้าต้องการซื้อเพิ่ม เราแนะนำให้รอจังหวะย่อตัวลงมาแล้วค่อยทยอยสะสม ส่วนหุ้นตลาดเกิดใหม่ (EM) ราคายังถูก เช่น ไทย จีน และเวียดนาม แต่ก็มาพร้อมความเสี่ยง โดยเรามีมุมมอง Neutral กับหุ้นเวียดนาม (ถือได้แต่ยังไม่ซื้อเพิ่ม) เนื่องจากเศรษฐกิจเวียดนามชะลอตัวลง ขณะที่ผลการดำเนินงานของบริษัทจดทะเบียนออกมาแย่น้อยกว่าที่คาด

ส่วนตลาดหุ้นจีน H-Share มีมุมมอง Neutral แม้ว่าตลาดในช่วงไม่กี่วันที่ผ่านมาจะปรับขึ้น 5-6% แต่ยังมีความเสี่ยงจากประเด็นภูมิรัฐศาสตร์ และน่าจะทำให้ตลาดผันผวนไปอีกระยะหนึ่ง ตลาดหุ้นจีน A-Share ซึ่งเน้นอุปสงค์ในประเทศ เราแนะนำให้ทยอยซื้อ เนื่องจากราคาค่อนข้างถูก และซื้อขายที่ P/E ต่ำกว่าค่าเฉลี่ยอยู่ที่ 11-12 เท่า ประเด็นภาคอสังหาฯ จีน มองว่า สัดส่วนหุ้นกลุ่มอสังหาฯ คิดเป็น 1% ของตลาดหุ้น A-Share และกว่า 2%ของ H-Share เท่านั้น และเมื่อพิจารณาภาพรวมแล้ว สถานการณ์ภาคอสังหาฯจีนจะส่งผลกระทบต่อตลาดหุ้นกู้เป็นหลัก ส่วนในตลาดหุ้นกระทบเพียงหุ้นรายตัวที่มีปัญหา แต่โดยรวมไม่มีผลกับตลาดหุ้นมากเพราะมูลค่าตามราคาตลาดไม่สูง ขณะที่หุ้นไทย แนะนำทยอยซื้อ เพราะความไม่แน่นอนทางการเมืองลดลงไปมาก ส่วนเศรษฐกิจและผลกำไรบริษัทจดทะเบียนน่าจะผ่านจุดต่ำสุดไปแล้วในไตรมาส 2 ที่ผ่านมา

นายศรชัย สุเนต์ตา ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารสายงาน Investment Office and Product Function และผู้ช่วยผู้จัดการใหญ่ ผู้บริหารฝ่าย CIO Office กลุ่มธุรกิจ Wealth ธนาคารไทยพาณิชย์ เปิดเผยว่า ผลิตภัณฑ์สกุลเงินดอลลาร์สหรัฐ มีโอกาสให้ผลตอบแทนน่าสนใจกว่าผลิตภัณฑ์ลักษณะเดียวกันที่เป็นสกุลเงินบาท และ ครอบคลุมในทุกระดับความเสี่ยง ตั้งแต่ความเสี่ยงต่ำ ไปถึงความเสี่ยงสูง ผลิตภัณฑ์ความเสี่ยงต่ำ เช่น กองทุนรวมตลาดเงิน บนสกุลเงินดอลลาร์สหรัฐ ที่ให้ผลตอบแทนประมาณ 5.0% ต่อปี ในขณะที่สกุลเงินบาท ผลตอบแทนประมาณ 1.68% ต่อปี ผลิตภัณฑ์ความเสี่ยงปานกลางและมุ่งรักษาเงินลงทุน เช่น Double Shark Fin Note หุ้นกู้อนุพันธ์แฝง แบบรักษาเงินลงทุน อายุการลงทุน 1 ปี เหมาะกับตลาดที่ยังมีความผันผวน สกุลเงินดอลลาร์สหรัฐ ให้ผลตอบแทนประมาณ 0-15% ต่อปี สกุลเงินบาท ให้ผลตอบแทน 0-10% ต่อปี และผลิตภัณฑ์ความเสี่ยงสูง เช่น KIKO ซึ่งเป็นหุ้นกู้ที่มีอนุพันธ์แฝง ที่อ้างอิงการเคลื่อนไหวของหุ้นที่มีมุมมองเคลื่อนไหวในกรอบแคบ (sideway) เมื่อสิ้นสุดสัญญา ได้รับคืนเงินต้นในรูปแบบเงินสดหรือหุ้นอ้างอิง โดยมีเงื่อนไขเรื่องราคาปรับลดลงไปถึงระดับราคาต่ำสุดที่ตกลงกันไว้ (Knock-in) เป็นตัวช่วยลดโอกาสการรับหุ้น ซึ่ง KIKO สกุลเงินดอลลาร์สหรัฐ ให้ผลตอบแทนประมาณ 15-25% ต่อปี ขณะที่ สกุลเงินบาท ให้ผลตอบแทนประมาณ 6-10% ต่อปี

โดยรวมแล้วการใช้กลยุทธ์เหล่านี้จะช่วยเพิ่มโอกาสการลงทุนได้ในช่วงที่ตลาดเคลื่อนไหวอยู่ในกรอบ อย่างไรก็ตาม หากผู้ลงทุนกังวลเรื่องการขาดทุนอัตราแลกเปลี่ยน เรามองว่าในระยะสั้นทิศทางอัตราแลกเปลี่ยนน่าจะเคลื่อนไหวอยู่ในกรอบ ไปอีกระยะ เนื่องจากมีทั้งปัจจัยที่ทำให้เงินบาทอ่อนค่าและแข็งค่าหักล้างกันอยู่ เช่น ปัจจัยที่ทำให้เงินบาทแข็งค่า ได้แก่ การท่องเที่ยวฟื้นตัว ดุลบัญชีเดินสะพัดเกินดุล ราคาทองคำปรับตัวเพิ่มขึ้น ส่วนปัจจัยที่ทำให้เงินบาทอ่อนค่า คือ เงินบาทเคลื่อนไหวสัมพันธ์กับเงินหยวนมากขึ้น เพราะไทยมีความสัมพันธ์ทางการค้ากับจีนสูงขึ้น ซึ่งเงินหยวนมีทิศทางอ่อนค่าลง เป็นแรงกดดันที่ทำให้เงินบาทอ่อนค่า เงินลงทุนต่างชาติไหลออก และราคาทองคำลดลง ทำให้คนขายเงินบาทเพื่อไปซื้อทองคำ เป็นต้น ทั้งนี้ เรามองว่า หากเงินบาทเคลื่อนไหวอยู่ในกรอบ 34-35.50 บาทต่อดอลลาร์สหรัฐฯ เป็นระดับที่ผู้ลงทุนสามารถทยอยแลกเงินดอลลาร์สหรัฐฯ เพื่อไปลงทุนในต่างประเทศได้

นายสุกิจ อุดมศิริกุล กรรมการผู้จัดการ สายงานวิจัย บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด เปิดเผยว่าผลการดำเนินงานของบริษัทจดทะเบียนในช่วงครึ่งหลังของปีนี้ มีสัญญาณฟื้นตัว ถ้ามองในเชิงนโยบาย เมื่อได้รัฐบาล

ใหม่เรียบร้อยแล้ว คาดว่าจะมีการกระตุ้นการบริโภคในประเทศ รวมถึงการลงทุนภาคเอกชนที่เพิ่มขึ้น ซึ่งจะทำให้ครึ่งปีหลังควรจะเติบโตดีกว่าในช่วงครึ่งปีแรก ด้านภาพรวมตลาดหุ้นไทยครึ่งปีแรก ปรับตัวลดลง 10% โดยเงินลงทุนไหลออกไปตลาดหุ้นอื่น เช่น ไต้หวัน เกาหลีใต้ จีน และอินเดีย อย่างไรก็ตาม ตลาดหุ้นไทยเริ่มกลับสู่ขาขึ้น นักลงทุนต่างชาติเริ่มมีแรงขายลดลง ดังนั้น โอกาสที่จะกลับมาซื้อจึงเป็นไปได้ และเวลานี้ไทยถือเป็นตลาดที่น่าสนใจ เพราะการเมืองมีความชัดเจนแล้ว โดยมองว่า ตลาดหุ้นไทยมีโอกาสปรับขึ้นไปได้ถึง 1,650-1,700 จุด ในช่วง 6 เดือนข้างหน้า ส่วนความเสี่ยงด้านการปรับลดลงประเมินไว้ที่ 1,450 จุด ซึ่งปัจจุบันดัชนีอยู่ที่ระดับกว่า 1,500 จุด และมองว่าน่าจะผ่านจุดที่ต่ำสุดไปแล้ว ทั้งนี้ หุ้นขนาดใหญ่ ราคายังไม่กลับไปเท่ากับช่วงก่อนเลือกตั้ง ส่วนหุ้นกลุ่มการแพทย์ก็ยังปรับตัวขึ้นน้อยมากจึงยังมีโอกาสปรับขึ้นได้ ธุรกิจที่มีแนวโน้มผลประกอบการเติบโตมีเพิ่มขึ้นในหลายกลุ่มธุรกิจ เช่น พลังงาน ท่องเที่ยว การแพทย์ ค้าปลีก และ พาณิชย์

สำหรับหุ้นที่ได้อานิสงส์จากนโยบายของรัฐบาลชุดใหม่ ได้แก่ กลุ่มค้าปลีก อาหารและเครื่องดื่ม ได้ประโยชน์จากนโยบายแจกเงินดิจิทัลและนโยบายพักหนี้เกษตรกรส่วนนโยบายลดราคาน้ำมันและค่าไฟจะให้ประโยชน์กับผู้ประกอบการ ขณะที่ค่าแรงขั้นต่ำ จะช่วยเพิ่มรายได้ให้คนใช้แรงงาน นอกจากนี้ ยังมีหุ้นที่ได้อานิสงส์จากวัฎจักรเศรษฐกิจโลก ที่เซมิคอนดักเตอร์ผ่านจุดต่ำสุดไปแล้ว ได้แก่ กลุ่มหุ้นอิเล็กทรอนิกส์ ส่วนกลยุทธ์การลงทุนในช่วงครึ่งปีหลัง โดยพิจารณาจากผลประกอบการ เรามองว่า มี 4 อุตสาหกรรมและ 8 หุ้นเด่น ได้แก่ 1) กลุ่มพลังงาน จากราคาน้ำมันฟื้นตัว ได้แก่ PTT และ BCP 2) กลุ่มอิเล็กทรอนิกส์ จากอุปสงค์ที่เข้าสู่ช่วงไฮซีซั่น ได้แก่ KCE และ HANA 3)กลุ่มท่องเที่ยว ที่เข้าสู่ช่วงไฮซีซั่น ได้แก่ AOT และ ERW และ4) กลุ่มสุขภาพ จากรายได้ผู้ป่วยต่างชาติเพิ่มขึ้น ได้แก่ BDMS และ BCH

SCB WEALTH หนุนนักลงทุนมองการเติบโตระยะยาว ก้าวข้ามความผันผวนระยะสั้น ชี้ช่องลงทุนอย่างต่อเนื่อง โอกาสสร้างผลตอบแทนที่ดีมากกว่าการเข้า-ออกตลาดเป็นประจำ ตลาดหุ้นสหรัฐฯเหมาะสำหรับStay Invest มีประสิทธิภาพค่อนข้างสูง

จากข้อมูลพบว่า ทุกครั้งที่สหรัฐฯ ผ่านวิกฤตไปได้ ตลาดหุ้นจะสร้างสถิติสูงสุดใหม่เสมอ พร้อมแนะกองทุน SCBGAเหมาะสำหรับการลงทุนอย่างต่อเนื่อง โดยมี SCB Julius Baer จัดน้ำหนักการลงทุน มีการปรับพอร์ตอย่างยืดหยุ่นและเหมาะสม ตอบโจทย์ทุกสภาวะการลงทุน

นายรุ่งโรจน์ เสกสรรค์วิริยะ ผู้อำนวยการ Investment Product Selection and Partnership ธนาคารไทยพาณิชย์ เปิดเผยว่า ภาพรวมตลาดการลงทุนในช่วงเวลาในแต่ละประเทศ มีปัจจัยที่ส่งผลให้เกิดความผันผวนในระยะสั้น แต่ไม่ได้ส่งผลกระทบต่อศักยภาพการเติบโตในระยะยาว จึงเชื่อว่า ตลาดส่วนใหญ่ดูแลตัวเองได้ดีและปรับตัวเป็นบวกได้ ทั้งนี้ จากข้อมูลผลการดำเนินงานช่วง 1 ปี เปรียบเทียบกับ 5 ปี ของดัชนีตลาดหุ้นใหญ่ๆ ในโลก โดยเป็นข้อมูล ณ วันที่ 21 ก.ค. 2566 พบว่า ผลการดำเนินงานของ S&P500 ในช่วง 1 ปี +14.5% ส่วน 5 ปี +60.8% ด้าน STOXX600 ในช่วง 1 ปี +9.3% และ 5 ปี +19.9% NIKKEI225 ในช่วง 1 ปี +15.7% ส่วน 5 ปี +43.7% ขณะที่ CSI300 ในช่วง 1 ปี -9.8% แต่ช่วง 5 ปี +6.7% SET INDEX ใน 1 ปี -1.5% ส่วน 5 ปี -8.7% US Treasury Index ในช่วง 1 ปี -2.5% ส่วน 5 ปี +2.4% และทองคำ 1 ปี +12.8% ส่วน 5 ปี +59.5%

“การที่ตลาดให้ผลตอบแทนที่ดีได้ในระยะยาวแม้ว่าในระยะสั้นจะผันผวน ทำให้นักลงทุนที่ Stay Invest หรือยังอยู่ในการลงทุนไม่ว่าตลาดจะเป็นอย่างไร มักจะสร้างผลตอบแทนในระยะถัดไปได้ดีกว่าเมื่อนำไปเปรียบเทียบกับนักลงทุนที่ไม่ได้ Stay Invest แต่หนีออกจากตลาดไปก่อนตอนที่ตลาดปรับตัวลดลง แล้วค่อยกลับเข้ามาอีกครั้งในอนาคตในยามที่ตลาดปรับเพิ่มขึ้นไปสูงแล้ว” นายรุ่งโรจน์ กล่าว

สำหรับตลาดที่นักลงทุนมองแล้วจะเห็นภาพของการ Stay Invest ได้ดี คือ ตลาดหุ้นสหรัฐฯ ซึ่งเป็นตลาดที่มีประสิทธิภาพค่อนข้างสูง การดำเนินนโยบายการเงินต่างๆ ของธนาคารกลางสหรัฐฯ (Fed) รวมทั้งนโยบายการคลังของรัฐบาลล้วนส่งผ่านไปถึงตลาดหุ้น โดยจากข้อมูลในอดีตพบว่า ทุกครั้งที่สหรัฐฯ ผ่านวิกฤตไปได้ ตลาดหุ้นจะสร้างสถิติสูงสุดใหม่เสมอ การ Stay Invest จึงเป็นสิ่งที่เหมาะสม อย่างไรก็ตาม หากนักลงทุนมองว่าในระยะสั้นหุ้นมีโอกาสปรับตัวลดลง อาจรอจังหวะในการเข้าลงทุนได้แต่ควรจะกำหนดเป้าหมายในการกลับเข้าลงทุนที่เหมาะเฉพาะตนโดยไม่ห่างหายจากการลงทุน

ส่วนคุณสมบัติของผลิตภัณฑ์ที่จะตอบโจทย์การ Stay Invest นั้น เรามองว่า จะต้องมีคุณสมบัติ คือ 1.ปรัชญาการลงทุนที่ชัดเจน เพื่อสร้างผลตอบแทนระยะยาว หากมีสิ่งรบกวนในระยะสั้นก็อาจจะพิจารณาบ้าง แต่ไม่ได้ให้ความสำคัญ ยกเว้นเป็นสิ่งรบกวนที่ส่งผลให้ภาพการลงทุนเปลี่ยนแปลง จึงจะปรับเปลี่ยนพอร์ตการลงทุนอย่างทันท่วงที

2.ผู้จัดการกองทุนน่าเชื่อถือ มีประวัติการสร้างผลตอบแทนที่ดีอย่างต่อเนื่อง 3.การปรับพอร์ตอยู่บนปัจจัยพื้นฐานและมุมมอง ไม่นำความรู้สึกเข้ามาเกี่ยวข้อง และ 4.มีระดับความผันผวนที่เหมาะสม ตอบโจทย์นักลงทุนรายย่อย

ทั้งนี้ ธนาคารไทยพาณิชย์มีการจำหน่ายผลิตภัณฑ์กองทุนรวมที่ตอบโจทย์การ Stay Invest ค่อนข้างหลากหลาย ยกตัวอย่างเช่น กองทุนเปิดไทยพาณิชย์ Global Allocation (SCBGA) โดยมีบริษัทหลักทรัพย์จัดการกองทุนรวม ไทยพาณิชย์ จำกัด เป็นผู้จัดตั้งกองทุน และเป็นกองทุนผสมที่จ้างบริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด จัดน้ำหนักการลงทุนให้ มีการปรับพอร์ตอย่างยืดหยุ่นและเหมาะสมกับสภาวะของตลาด

สำหรับ กลยุทธ์การลงทุนของ SCBGA จะแบ่งเป็น 2 ส่วน คือ ส่วนแรกลงทุนในกองทุนหลัก (Core Funds) ได้แก่ JB Dynamic Asset Allocation ซึ่งเป็นกองทุนเรือธงของ Julius Baer ที่ลงทุนได้ทั้งหุ้น ตราสารหนี้ สินทรัพย์ทางเลือก ผ่าน ETF ซึ่งมีสภาพคล่องสูง โดยในปี 2566 Julius Baer มีมุมมองบวกต่อตลาดหุ้น แต่เลือกลงทุนอย่างระมัดระวัง ด้วยการลดหุ้นที่ผันผวนต่อวัฎจักรเศรษฐกิจ เพิ่มหุ้นกลุ่มคุณภาพ และถือเงินสดบางส่วนเพื่อรอจังหวะเข้าสะสมหุ้นเพิ่ม ขณะที่ การลงทุนส่วนที่ 2 คือ กองทุนเสริม (Satellite Funds) โดยคัดเลือกกองทุนจากบริษัทหลักทรัพย์จัดการกองทุนรวมชั้นนำของโลก เพื่อกระจายความเสี่ยงและเพิ่มความสมดุลให้พอร์ต SCBGA

“จากการที่ SCBGA เป็นกองทุนที่มีผู้เชี่ยวชาญการลงทุนจัดพอร์ตลงทุนและปรับสัดส่วนการลงทุนที่เหมาะสมกับสถานการณ์ ทำให้เราเชื่อว่า ผลิตภัณฑ์นี้น่าจะตอบโจทย์นักลงทุนที่ต้องการ Stay Invest ได้เป็นอย่างดี” นายรุ่งโรจน์ กล่าว

กลุ่มไทยพาณิชย์ (SCB Group) ประกาศวิสัยทัศน์องค์กร รับบริบทใหม่ของโลกที่เปลี่ยนแปลงอย่างรวดเร็ว จัดตั้งบริษัทแม่ภายใต้ชื่อ “SCBX” (เอสซีบี เอกซ์) เพื่อเร่งขยายธุรกิจเชิงรุกเข้าสู่ธุรกิจการเงินและแพลตฟอร์มอย่างเต็มรูปแบบ เตรียมพร้อมเข้าสู่สนามการแข่งขันแบบใหม่ที่กำลังเกิดขึ้น ยกระดับสู่กลุ่มบริษัทเทคโนโลยีการเงินระดับภูมิภาคภายในปี 2025 โดยมีเป้าหมายสร้างฐานลูกค้าสองร้อยล้านคนพร้อมภารกิจเชื่อมต่อ ecosystem ทั้งในและต่างประเทศ โดย “SCBX” จะยังอยู่ภายใต้การกำกับดูแลที่ใกล้ชิดของธนาคารแห่งประเทศไทย