Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

เคทีซีและกลุ่มบริษัทเผยปี 2567 ทำกำไรสุทธิ 7,437 ล้านบาท เพิ่มขึ้น 1.9% จากปี 2566 ปริมาณการใช้จ่ายผ่านบัตรเครดิตสูงกว่าอุตสาหกรรม พอร์ตสินเชื่อรวมมีมูลค่า 111,162 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL Ratio) อยู่ที่ 1.95% พร้อมเดินหน้าสู่องค์กรดิจิทัลด้วยการปรับโครงสร้างระบบไอที เสริมประสิทธิภาพผลิตภัณฑ์และบริการ ควบคู่พัฒนาบุคลากรทำงานร่วมกับเทคโนโลยีดิจิทัล และบริหารคุณภาพพอร์ตสินเชื่อตลอดกระบวนการ (end to end) เติบโตด้วยความรับผิดชอบและเป็นธรรม อีกทั้งสานต่อมาตรการช่วยเหลือลูกหนี้ในหลายมิติ

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวถึงภาพรวมอุตสาหกรรมว่า “แม้ว่าภาพรวมธุรกิจสินเชื่อผู้บริโภคจะชะลอตัวลง จากสภาวะเศรษฐกิจที่ทำให้ผู้บริโภคระมัดระวังการใช้จ่ายและสถานการณ์หนี้ครัวเรือนที่อยู่ในระดับสูง การดำเนินธุรกิจของเคทีซีในช่วง 11 เดือนที่ผ่านมา (มกราคม-พฤศจิกายน 2567) ยังสามารถครองส่วนแบ่งตลาดได้เพิ่มขึ้นจากช่วงเดียวกันของปี 2566 โดยสัดส่วนปริมาณการใช้จ่ายผ่านบัตรอยู่ที่ 13.0% เพิ่มขึ้นจาก 12.1% ในขณะที่สัดส่วนลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมอยู่ที่ 15.0% จาก 14.7% และสัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) เทียบกับอุตสาหกรรมอยู่ที่ 6.6% จาก 6.3%”

“เคทีซีและกลุ่มบริษัทยังคงสร้างผลกำไรในปี 2567 เพิ่มขึ้นต่อเนื่องอยู่ที่ 7,437 ล้านบาท ขณะที่พอร์ตสินเชื่อรวมมีมูลค่า 111,162 ล้านบาท ลดลง 1.1% ทั้งนี้ กลุ่มบริษัทยังคงเน้นการเติบโตมูลค่าพอร์ตควบคู่ไปกับการคัดกรองคุณภาพภายใต้ระดับความเสี่ยงที่เหมาะสม ซึ่งเป็นรากฐานสำคัญในการเติบโตอย่างยั่งยืน โดยพอร์ตลูกหนี้บัตรเครดิตหดตัว 0.7% เป็นผลจากสภาพเศรษฐกิจที่มีส่วนให้ผู้บริโภคระมัดระวังการจับจ่ายใช้สอย รวมทั้งการปรับเพิ่มอัตราการผ่อนชำระขั้นต่ำ ขณะที่พอร์ตสินเชื่อบุคคลขยายตัวที่ 1.1% จากการเพิ่มขึ้นของสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” สำหรับ NPL Ratio อยู่ในระดับต่ำที่ 1.95% บรรลุตามกรอบเป้าหมายที่ตั้งไว้ที่ ≤ 2% อัตราการขยายตัวของปริมาณการใช้จ่ายผ่านบัตรในปี 2567 อยู่ที่ 10.1% โตกว่าค่าเฉลี่ยของอุตสาหกรรม เป็นผลจากการจัดกิจกรรมการตลาดที่ตอบโจทย์ความต้องการสมาชิก”

บริษัทมีฐานสมาชิกรวม 3,488,156 บัญชี โดยแบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,799,301 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 73,954 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรในปี 2567 เท่ากับ 292,146 ล้านบาท NPL Ratio บัตรเครดิตอยู่ที่ 1.25% พอร์ตสมาชิกสินเชื่อบุคคลรวม 688,855 บัญชี คิดเป็นเงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคล และดอกเบี้ยค้างรับรวม 35,096 ล้านบาท ส่วนหนึ่งเป็นยอดเงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 3,015 ล้านบาท NPL Ratio สินเชื่อบุคคลอยู่ที่ 2.46% สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่ามูลค่า 2,112 ล้านบาท โดยเคทีซีได้หยุดการปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม 2566 ปัจจุบันมุ่งเน้นการติดตามหนี้และบริหารจัดการคุณภาพพอร์ตสินเชื่อที่มีอยู่

ผลการดำเนินงานของกลุ่มบริษัทเคทีซีสำหรับปี 2567 มีรายได้รวมเท่ากับ 27,456 ล้านบาท เพิ่มขึ้น 8.0% จากปี 2566 จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม รวมถึงหนี้สูญได้รับคืนที่ขยายตัวได้ดี ขณะที่ค่าใช้จ่ายรวมเท่ากับ 18,190 ล้านบาท เพิ่มขึ้น 10.9% จากค่าใช้จ่ายในการบริหาร โดยหลักๆ เพิ่มขึ้นจากค่าธรรมเนียมจ่ายที่สูงขึ้นตามปริมาณธุรกรรมที่ขยายตัว สำหรับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) เพิ่มขึ้น 14.7% จากปี 2566 เป็นผลจากการตัดหนี้สูญที่เร็วขึ้นตามนโยบายการตัดหนี้สูญใหม่ และการตั้งสำรองสูงขึ้นตามหลักความระมัดระวัง นอกจากนี้ต้นทุนทางการเงินเพิ่มขึ้นเป็น 2.8% จาก 2.6% ในปี 2566 เนื่องจากมีหุ้นกู้บางส่วนครบกำหนดและ เคทีซีมีการออกหุ้นกู้ใหม่ด้วยอัตราดอกเบี้ยจ่ายที่สูงขึ้นกว่าในอดีต เป็นผลให้ค่าใช้จ่ายทางการเงินเพิ่มขึ้น ขณะที่ผลตอบแทนเงินให้สินเชื่อสำหรับปี 2567 อยู่ที่ 14.5% ลดลงเล็กน้อยจากปี 2566 ซึ่งอยู่ที่ 14.8% ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิปี 2567 เท่ากับ 12.9% ลดลงจากปี 2566 ซึ่งอยู่ที่ 13.2%

ในส่วนของแหล่งเงินทุน ข้อมูลเมื่อวันที่ 31 ธันวาคม 2567 กลุ่มบริษัทมีเงินกู้ยืมทั้งสิ้น 62,336 ล้านบาท (รวมหนี้สินตามสัญญาเช่า) แบ่งสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 37% และเงินกู้ยืมระยะยาว 63% โดยแบ่งเป็นเงินกู้ยืมระยะสั้นจากธนาคารกรุงไทยและบริษัทที่เกี่ยวข้องกัน จำนวน 5,119 ล้านบาท สถาบันการเงินอื่น 5,000 ล้านบาท เงินกู้ยืมระยะยาวจากธนาคารกรุงไทย 9,500 ล้านบาท และหุ้นกู้จำนวน 42,290 ล้านบาท อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 1.78 เท่า ลดลงเมื่อเทียบกับสิ้นปีก่อนหน้าซึ่งอยู่ที่ 2.15 เท่า ต่ำกว่าภาระผูกพัน (Debt Covenants) ซึ่งกำหนดไว้ที่ 10 เท่า

เคทีซียังคงมีมาตรการให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง ตามประกาศของ ธปท. ที่ สกช. 7/2566 เรื่อง หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending: RL) โดยบริษัทจะพิจารณาให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร รายละเอียดเพิ่มเติมคลิก www.ktc.co.th/about/news/meaure สำหรับการให้ความช่วยเหลือลูกหนี้ที่เป็นหนี้เรื้อรัง ( Severe Persistent Debt: SPD) ตลอดปี 2567 คิดเป็นช่วงเวลา 9 เดือน นับตั้งแต่เกณฑ์ SPD มีผลบังคับใช้ในวันที่ 1 เมษายน 2567 และในเดือนสิงหาคม 2567 ธปท.ได้ออกข่าวว่า จะมีการขยายระยะเวลาการปิดจบหนี้จากภายในระยะเวลา 5 ปี เป็น 7 ปี เพื่อลดภาระค่างวดต่อเดือน ทั้งนี้ ต้องรอประกาศอย่างเป็นทางการเพื่อสรุปรายละเอียดเงื่อนไข โดยในปี 2567 เคทีซีมีลูกหนี้สมัครเข้าร่วมโครงการฯ คิดเป็นผลกระทบต่อรายได้ดอกเบี้ยจริงลดลงไปประมาณ 300,000 บาทต่อเดือน โดยคำนวณจากลูกหนี้ที่เข้าเกณฑ์และเข้าร่วมโครงการ

เนื่องจากเคทีซีเป็นผู้ประกอบธุรกิจ Non-Bank ที่เป็นบริษัทในกลุ่มธุรกิจการเงินของธนาคารกรุงไทย จำกัด (มหาชน) จึงเป็นหนึ่งในบริษัทที่ให้ความร่วมมือกับธนาคารแห่งประเทศไทย ในมาตรการเพื่อช่วยเหลือลูกหนี้ภายใต้ชื่อโครงการ “คุณสู้ เราช่วย” โดยสมาชิกสามารถลงทะเบียนผ่าน www.bot.or.th/khunsoo ตั้งแต่วันที่ 12 ธันวาคม 2567 – 28 กุมภาพันธ์ 2568 นอกจากนี้ สมาชิกบัตรเครดิตเคทีซียังมีสิทธิ์ร่วมมาตรการลดภาระทางการเงิน โดยการรับเครดิตดอกเบี้ยคืนเข้าบัญชีบัตรเครดิตของลูกหนี้ สำหรับสมาชิกบัตรที่ชำระหนี้ขั้นต่ำมากกว่าหรือเท่ากับ 8% ของยอดเงินที่เรียกเก็บภายในวันครบกำหนดชำระตามใบแจ้งยอดค่าใช้จ่าย ภายในระยะเวลาของมาตรการฯ ระหว่างวันที่ 1 มกราคม 2568 – 31 ธันวาคม 2568 โดยสามารถศึกษารายละเอียดของมาตรการนี้ผ่านลิงค์ www.ktc.co.th/financial-relief-credit

นางพิทยากล่าวว่า “การดำเนินความช่วยเหลือลูกหนี้ตามมาตรการต่างๆ ข้างต้น เคทีซีพิจารณาแล้วคาดว่าจะไม่มีผลกระทบอย่างมีนัยสำคัญต่อผลการดำเนินงานของกลุ่มบริษัทในภาพรวม สำหรับปี 2568 เคทีซีตั้งเป้ายกระดับองค์กรสู่ดิจิทัลอย่างยั่งยืน ภายใต้แผนกลยุทธ์ “Building a Sustainable Future Through Digital Transformation” ด้วยการเสริมประสิทธิภาพระบบไอทีและโครงสร้างการทำงานเชิงลึกระหว่างคนกับเทคโนโลยี เพื่อพัฒนาผลิตภัณฑ์และบริการที่ตอบโจทย์ความต้องการของสมาชิกในหลากหลายมิติ ควบคู่กับการบริหารพอร์ตสินเชื่อรวมให้เติบโต ภายใต้หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม ใน 3 ธุรกิจหลักคือ บัตรเครดิต บัตรกดเงินสด “เคทีซี พราว” และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” เพราะยังเห็นโอกาสเติบโตจากความต้องการสินเชื่อแต่ละประเภทของผู้บริโภค และที่สำคัญคือการดำเนินธุรกิจให้มีผลกำไรเติบโตต่อเนื่อง บริหารจัดการพอร์ตสินเชื่อคุณภาพให้ขยายตัวมากขึ้น ภายใต้ความเสี่ยงที่ยอมรับได้อย่างเหมาะสม โดยเคทีซีคาดว่าในปี 2568 ปริมาณใช้จ่ายผ่านบัตรเครดิตจะเติบโต 10% พอร์ตสินเชื่อรวมเติบโตประมาณ 4-5% พอร์ตสินเชื่อ “เคทีซี พราว” เติบโต 3% มูลค่าสินเชื่อใหม่ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 3,000 ล้านบาท อย่างไรก็ตาม หากในปี 2568 เศรษฐกิจไทยมีความแข็งแกร่ง เคทีซีเชื่อว่าธุรกิจจะสามารถเติบโตได้ดีกว่าเป้าหมายที่ตั้งไว้”

เหตุการณ์แบล็กมันเดย์ (Black Monday) กดดันตลาดหุ้นญี่ปุ่นและส่งผลกระทบบางส่วนต่อหุ้นเทคโนโลยีขนาดใหญ่ในสหรัฐฯ แนะเบรกการลงทุนและรอจังหวะใหม่เข้าสะสมหุ้นเทคโนโลยีขนาดใหญ่ที่อาจปรับฐาน พร้อมเพิ่มน้ำหนักตลาดหุ้นเอเชีย “เกาหลี – ไต้หวัน – เวียดนาม” รับแรงหนุนหุ้นเอไอมาแรงและพื้นฐานแกร่ง ส่วนทองคำและบิทคอยน์ มีลุ้นปัจจัยบวกธนาคารกลางสหรัฐฯ มีโอกาสปรับลดดอกเบี้ยในรอบถัดไป

นายณพวีร์ พุกกะมาน นักลงทุนและผู้ก่อตั้ง Creative Investment Space (CIS) สถาบันให้ความรู้ด้านนวัตกรรมการลงทุนรูปแบบใหม่ เปิดเผยว่า เหตุการณ์แบล็กมันเดย์ หรือ Black Monday เมื่อวันจันทร์ที่ผ่านมา (5 ส.ค.67) เกิดขึ้นจากความวิตกกังวลที่เศรษฐกิจสหรัฐอเมริกาจะเกิดภาวะถดถอยอย่างรุนแรง จนอาจต้องปรับลดดอกเบี้ยนโยบายฉุกเฉิน ประกอบกับธนาคารกลางญี่ปุ่นประกาศขึ้นอัตราดอกเบี้ยเมื่อสัปดาห์ก่อน ทำให้นักลงทุนเกิดความกังวลว่าต้นทุนในการกู้ยืมเงินเยนมาทำธุรกรรม หรือ Yen Carry Trade จะพุ่งสูงขึ้น จึงทำการเทขายสินทรัพย์ต่าง ๆ เพื่อถอนเงินเยน (Unwind Yen Carry Trade) จนเกิดเป็นวันที่ตลาดการเงินทั่วโลกผันผวนอย่างหนัก

อย่างไรก็ดี ประเมินว่าผลกระทบที่เกิดขึ้นจะส่งผลเพียงระยะสั้น และสถานการณ์ได้เริ่มคลี่คลายลงในบางสินทรัพย์แล้ว จึงมองเป็นโอกาสทยอยเข้าลงทุนในสินทรัพย์ที่ไม่ได้รับกระทบโดยตรงจากสองเหตุการณ์ดังกล่าวนี้

“ล่าสุด ธนาคารกลางญี่ปุ่นประกาศที่จะชะลอการขึ้นดอกเบี้ย เพื่อยับยั้งความผันผวนที่เกิดขึ้นจากการถอนเงินเยน ทำให้ความกังวลต่อสินทรัพย์อื่นลดลงและเงินเยนเริ่มกลับมาอ่อนค่า แต่ตลาดหุ้นญี่ปุ่น ยังมีความไม่แน่นอนสูงว่าจะเกิดผลกระทบเชิงลบหลังจากนี้อีกหรือไม่ จึงควรชะลอการลงทุนในตลาดหุ้นญี่ปุ่นก่อน”

ทั้งนี้ มองว่าตลาดหุ้นเอเชียอื่นยังมีความน่าสนใจต่อการลงทุนด้วยปัจจัยพื้นฐานที่แข็งแกร่ง โดยสามารถทยอยลงทุนได้ในตลาดหุ้นเกาหลี จากการที่บริษัทซัมซุงประกาศผลประกอบการไตรมาส ล่าสุด มียอดขายชิปที่เกี่ยวกับเอไอเติบโตก้าวกระโดด เป็นผลบวกต่อตลาดหุ้นเกาหลีที่ขับเคลื่อนด้วยบริษัทผลิตชิปเป็นหลัก เช่นเดียวกับตลาดหุ้นไต้หวัน ที่บริษัทไต้หวันเซมิคอนดักเตอร์รายงานงบไตรมาส ล่าสุด ออกมาดีกว่าด้วยโปรดักต์ด้านเอไอ ขณะที่ตลาดหุ้นเวียดนาม ยังมีความน่าสนใจในการเป็นฐานการผลิตลำดับที่สองของผู้ผลิตชิป รวมถึงเศรษฐกิจภายในประเทศที่เติบโต

นอกจากนี้ ตลาดหุ้นจีน แม้จะมีความเสี่ยงจากการเลือกตั้งประธานาธิบดีสหรัฐฯ หากผลออกมาเป็นโดนัลด์ ทรัมป์ อาจมีนโยบายการค้าที่ส่งผลลบต่อภาคเศรษฐกิจจีน แต่อย่างไรก็ตามในแง่แวลูเอชั่นของตลาดหุ้นจีนและฮ่องกง ถือว่าอยู่ในระดับต่ำในรอบหลายปี จึงสามารถทยอยเข้าสะสมลงทุนในระยะยาวได้

นายณพวีร์ กล่าวว่า สินทรัพย์อื่นที่น่าสนใจหลังจากเหตุการณ์ Black Monday แม้ว่าจะมีโอกาสน้อยที่คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ จะประชุมฉุกเฉิน เพื่อลดดอกเบี้ยลงทันที 0.5% แต่คาดว่าหลังจากนี้ธนาคารกลางสหรัฐฯ น่าจะปรับลดดอกเบี้ยในอัตราต่อเนื่อง ซึ่งส่งผลบวกต่อสินทรัพย์ที่อยู่ฝั่งตรงข้ามกับค่าเงินดอลลาร์โดยตรง ทั้งทองคำและบิทคอยน์ สำหรับผู้ที่รับความเสี่ยงในการลงทุนได้สูงสามารถพิจารณาเพิ่มสองสินทรัพย์นี้ในพอร์ตลงทุนได้

สำหรับมุมมองต่อตลาดหุ้นสหรัฐฯ แม้จะมีการปรับฐานลงมาจากความกังวลที่จะเกิดภาวะเศรษฐกิจถดถอย โดยมีเหตุผลสนับสนุนคือการที่ Berkshire Hathaway เพิ่มการถือครองเงินสดสูงเป็นประวัติการณ์ และมองการปรับฐานของหุ้นเทคโนโลยีขนาดใหญ่อาจยังไม่จบ เพราะมีความเสี่ยงที่นักลงทุนอาจจะทยอยขายทำกำไรต่อ จากราคาหุ้นที่ปรับตัวสูงขึ้นต่อเนื่อง จึงมองว่าช่วงนี้เป็นจังหวะรอให้การปรับฐานจบลงและทยอยเข้าลงทุนระยะยาว เพราะในเชิงพื้นฐานการเติบโตของเอไอยังสามารถขยายตัวได้ในอีกหลายปีข้างหน้า แต่ช่วงสั้นราคาหุ้นขึ้นมาเร็วเกินไปเท่านั้น

“นักลงทุนสามารถพิจารณาหุ้นเทคโนโลยีขนาดกลางที่เกี่ยวข้องกับเอไอได้ เพราะหุ้นในกลุ่มนี้ได้รับประโยชน์จากการเติบโตของเอไอและราคาหุ้นยังไม่ได้ขึ้นมาสูงมากนัก ไม่ว่าจะเป็นหุ้นในกลุ่มบริการซอฟท์แวร์ หุ้นกลุ่ม Cloud Computing และ IT Security หุ้นกลุ่ม Data Center รวมถึงพลังงานทดแทนที่จะนำมาใช้ในการประมวลผลเอไอ หุ้นในกลุ่มนี้มีรายได้ที่มาจากทั่วโลกไม่ใช่แค่ในสหรัฐฯ จึงสามารถที่จะหลีกเลี่ยงการเกิดภาวะเศรษฐกิจถดถอยได้”

Funding Societies แพลตฟอร์มการเงินดิจิทัลแบบครบวงจรสำหรับธุรกิจ SME ในภูมิภาคเอเชียตะวันออกเฉียงใต้ มองการเติบโตของสินเชื่อที่เกี่ยวข้องกับผู้ประกอบการ SME ในประเทศว่าจะยังคงเติบโตอย่างต่อเนื่อง เล็ง 1 ปีต่อจากนี้ตั้งเป้าการเติบโตของพอร์ตที่ 30% โดยจะเร่งปล่อยสินเชื่อผ่านรูปแบบสินเชื่อเพื่อการค้าระยะสั้นเพิ่มอีก 2 พันล้านบาท

โดยจะโฟกัสที่คุณภาพของสินเชื่อ และกลุ่มธุรกิจที่มีศักยภาพในการเติบโตต่อไปได้ อาทิ กลุ่มผู้ผลิต โมเดิร์นเทรด ผู้รับเหมาโครงการภาครัฐฯ และเอกชน เป็นต้น รับดีมานด์ของผู้ประกอบการ SME ที่ยังขาดโอกาสในการเข้าถึงแหล่งเงินทุนหมุนเวียนธุรกิจจากสถาบันการเงินต่าง ๆ ได้คว้าโอกาสในการเติบโต ตอกย้ำการเป็นผู้นำการให้กู้ยืมโดยตรงแก่ธุรกิจขนาดกลางและขนาดเล็ก

ผู้ประกอบการ SME ยังคงประสบความท้าทายในการเข้าถึงแหล่งเงินทุนจากสถาบันการเงินต่าง ๆ แม้จะมีความสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศเป็นอย่างมาก นับเป็นกว่า 99.5% ของวิสาหกิจทั้งประเทศ ไม่ว่าจะด้วยข้อจำกัดด้านหลักทรัพย์ค้ำประกัน การเดินบัญชีกับธนาคารที่สั้นเกินไป หรือขั้นตอนที่ยุ่งยากและใช้ระยะเวลายาวนาน ทำให้ SME ไม่สามารถเติบโตได้ ซึ่งเป็นช่องว่างทางการเงินถึงมูลค่ากว่า 1.5 ล้านล้านบาท ประกอบกับเศรษฐกิจระดับมหภาคที่ยังไม่มีสัญญาณการเติบโตที่แน่ชัด ธุรกิจ SME อาจพบว่าการขอสินเชื่อจากสถาบันการเงินอื่น ๆ มีความยากลำบากมากขึ้น เนื่องด้วยสถาบันการเงินต่าง ๆ อาจมีการขอหลักประกันและเอกสารเพิ่มเติมซึ่งไม่ใช่เรื่องง่ายสำหรับธุรกิจขนาดเล็ก

นางสาว เอื้ออารีย์ อัจฉริยบุญ Country Head ประจำ Funding Societies ประเทศไทย กล่าว “Funding Societies (ภายใต้การให้บริหารของ FS Capital Co., Ltd. เชี่ยวชาญในการให้กู้ยืมโดยตรงแก่ผู้ประกอบธุรกิจขนาดกลางและขนาดเล็ก) จะยังคงเดินหน้าสนับสนุนผู้ประกอบการ SME ให้เติบโตต่อไป เพื่อช่วยพวกเขาปิดช่องว่างทางการเงิน ซึ่งเราเชื่อมั่นว่าด้วยเครื่องมือทางการเงินที่เหมาะสม ผู้ประกอบการขนาดเล็กสามารถเติบโตสู่ขนาดกลางได้ และผู้ประกอบการขนาดกลางก็สามารถเติบโตสู่ขนาดใหญ่ได้ ซึ่งจะเป็นกำลังสำคัญในการสร้างมูลค่าทางเศรษฐกิจต่อไป ทั้งนี้ Funding Societies สามารถให้การสนับสนุน SME ได้ถึง 15 ล้านบาทต่อราย ผ่านสินเชื่อเพื่อการค้าระยะสั้นแบบ B2B ที่ได้รับการพัฒนาให้เหมาะสมสำหรับทุกช่วงวงจรธุรกิจของ SME ไทย”

“จุดเด่นของสินเชื่อเพื่อการค้าแบบระยะสั้นจาก Funding Societies คือการมุ่งตอบโจทย์ความต้องการที่มีความหลากหลายสำหรับลูกค้า SME ที่ต้องการเงินทุนทุกประเภท และนอกจากนี้เรายังให้ความสำคัญเกี่ยวกับขั้นตอนในการทำเรื่องที่มันง่าย ความรวดเร็วในการให้บริการและการอนุมัติสินเชื่อ และที่สำคัญไม่ต้องมาที่สาขาเลย ลูกค้าสามารถทำผ่าน online ในทุก ๆ ขั้นตอน และไม่ต้องใช้หลักทรัพย์ค้ำประกัน” นางสาว เอื้ออารีย์ เสริม

สินเชื่อเพื่อการค้าแบบระยะสั้นของ Funding Societies มาในรูปแบบ 5 ผลิตภัณฑ์ ดังนี้

1. สินเชื่อหมุนเวียนจากลูกหนี้การค้า (Invoice Financing) ซึ่ง SME สามารถนำบิลหรือใบแจ้งหนี้มาเปลี่ยนเป็นเงินหมุนเวียนได้

2. สินเชื่อใบสั่งซื้อ (PO Financing) เพื่อจ่ายค่าสินค้าและบริการล่วงหน้าไปยังซัพพลายเออร์

3. สินเชื่อธุรกิจโครงการ (Project Financing) สำหรับผู้รับเหมาจัดซื้อจัดจ้างกับภาครัฐฯและเอกชนในการทำโครงการให้แล้วเสร็จ

4. สินเชื่อระยะสั้น (Business Term Loan) หรือสินเชื่ออเนกประสงค์

5. สินเชื่อกลุ่ม Express สำหรับ SME ขนาดเล็ก

โดยที่ผ่านมา Funding Societies ได้สนับสนุน SME ให้เข้าถึงสินเชื่อเพื่อการค้าระยะสั้นในรูปแบบต่าง ๆ ใน 5 ตลาดหลัก ได้แก่ ไทย สิงคโปร์ มาเลเซีย อินโดนีเซีย และเวียดนาม โดย ณ ปัจจุบันได้ให้สินเชื่อไปแล้วกว่า 1.32 แสนล้านบาท (มากกว่า 3.6 พันล้านเหรียญสหรัฐ) รวมเป็นธุรกรรมมากกว่า 5 ล้านครั้งให้กับธุรกิจขนาดเล็กและขนาดกลาง (SME) ทั่วทั้งภูมิภาค สำหรับ SME ที่มีความสนใจ สามารถศึกษาข้อมูลเพิ่มเติมได้ที่ www.fundingsocieties.co.th

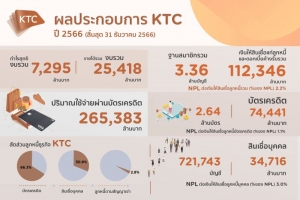

เคทีซีเผยผลประกอบการของบริษัทและบริษัทย่อยในปี 2566 กำไรสุทธิ 7,295 ล้านบาท

เพิ่มขึ้น 3.1% จากงวดเดียวกันของปี 2565 พอร์ตสินเชื่อรวมมีมูลค่า 112,346 ล้านบาท ขยายตัว 7.8% จากช่วงเดียวกันของปี 2565 อานิสงส์จากสภาวะเศรษฐกิจไทยที่ทยอยฟื้นตัว ประกอบกับปัจจัยสนับสนุนจากการบริโภคภาคเอกชน โดยแผนกลยุทธ์ธุรกิจในปีนี้ จะยังคงมุ่งเน้นพอร์ตสินเชื่อให้เติบโตอย่างยั่งยืน ควบคู่กับการควบคุมคุณภาพพอร์ตสินเชื่อ คัดกรองลูกหนี้ภายใต้ระดับความเสี่ยงที่เหมาะสมและยอมรับได้ รวมทั้งเดินหน้ามาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวตามประกาศของธนาคารแห่งประเทศไทย (ธปท.) อีกทั้งบริหารจัดการให้สินเชื่ออย่างเป็นธรรม โดยให้ความช่วยเหลือลูกหนี้ทุกสถานะตามแนวทางของธปท. เป็นจำนวนเงิน 1,833 ล้านบาท เมื่อสิ้นปี 2566

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “ภาพรวมของอุตสาหกรรมสินเชื่อผู้บริโภคยังขยายตัว จากความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับดี โดยเคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมสำหรับ 11 เดือน ปี 2566 เท่ากับ 15.1% ส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรของบริษัทเท่ากับ 12.2% เพิ่มขึ้นจากช่วงเดียวกันของปี 2565 และมีสัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) เทียบกับอุตสาหกรรมเท่ากับ 6.3%”

“ในปี 2566 เคทีซีมีอัตราการขยายตัวของปริมาณการใช้จ่ายผ่านบัตรที่ 11.4% โดยมูลค่าพอร์ตสินเชื่อรวมขยายตัวที่ 7.8% พอร์ตบัตรเครดิตเคทีซียังขยายตัวได้ที่ 7.2% ตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายในชีวิตประจำวัน ขณะที่พอร์ตสินเชื่อบุคคลรวมขยายตัวที่ 7.5% โดยบัตรกดเงินสด “เคทีซี พราว” (KTC PROUD) เติบโต 4.4% และยอดลูกหนี้ใหม่ “เคทีซี พี่เบิ้ม รถแลกเงิน” มีมูลค่า 2,590 ล้านบาท”

“ผลการดำเนินงานของเคทีซี ณ วันที่ 31 ธันวาคม 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมปี 2566 กำไรสุทธิ 7,295 ล้านบาท เพิ่มขึ้น 3.1% มีฐานสมาชิกรวม 3,358,926 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวมหรือพอร์ตสินเชื่อรวมมีมูลค่าเท่ากับ 112,346 ล้านบาท เติบโต 7.8% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (%NPL) อยู่ที่ 2.2% โดยแบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,637,183 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 74,441 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรในปี 2566 เท่ากับ 265,383 ล้านบาท เพิ่มขึ้น 11.4% NPL บัตรเครดิตอยู่ที่ 1.1% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 721,743 บัญชี แบ่งเป็นเงินให้สินเชื่อแก่ลูกหนี้บัตรกดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,597 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,287 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.0% สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมูลค่า 3,189 ล้านบาท เคทีซีได้หยุดการปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม 2566 เพื่อบริหารจัดการคุณภาพพอร์ตสินเชื่อและการติดตามหนี้ เนื่องจากเห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น”

เคทีซีมีรายได้รวมเพิ่มขึ้นจากช่วงเดียวกันของปี 2565 เท่ากับ 9.4% จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 14.0% จากค่าใช้จ่ายในการบริหารหลักๆ เพิ่มขึ้น ค่าธรรมเนียมจ่ายจากปริมาณธุรกรรมที่ขยายตัว ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) เพิ่มขึ้นจากการตั้งสำรองสูงขึ้น และต้นทุนทางการเงินที่ปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน

ทั้งนี้ ข้อมูลวันที่ 31 ธันวาคม 2566 กลุ่มบริษัทมีเงินกู้ยืมทั้งสิ้น 66,404 ล้านบาท เพิ่มขึ้น 7.7% เทียบจากช่วงเวลาเดียวกันของปีก่อนหน้า แบ่งสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 32.9% และเงินกู้ยืมระยะยาว 67.1% วงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short-Term Credit Line) ทั้งสิ้นจำนวน 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไปจำนวน 4,981 ล้านบาท มีวงเงินคงเหลือทั้งสิ้น 24,390 ล้านบาท อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.15 เท่า ลดลงเมื่อเทียบกับสิ้นปีก่อนหน้าที่ 2.22 เท่า ต่ำกว่าภาระผูกพัน (Debt Covenants) ที่ 10 เท่า ในปี 2566 เคทีซีมีต้นทุนทางการเงินเท่ากับ 2.7% เพิ่มขึ้นจาก 2.4% ในปี 2565 ตามสภาวะอัตราดอกเบี้ยของตลาดที่เพิ่มขึ้น ขณะเดียวกันผลตอบแทนเงินให้สินเชื่อเท่ากับ 14.8% เพิ่มขึ้นจากปีก่อนหน้าที่ 14.6% จากการเติบโตของพอร์ตรวม ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิในปี 2566 อยู่ในระดับเดิมที่ 13.2%

“ในปี 2567 นี้ หลายฝ่ายคาดการณ์ว่าอัตราการขยายตัวของเศรษฐกิจจะปรับดีขึ้น ตามการขยายตัวของภาคการส่งออกและการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว จึงน่าจะเป็นแรงส่งให้การบริโภคภาคเอกชนขยับตัวและมีการใช้จ่ายเพิ่มมากขึ้น โดยเคทีซีตั้งเป้าหมายจะมีผลการดำเนินงานที่ดีขึ้นอย่างต่อเนื่อง ควบคู่กับการดูแลพอร์ตลูกหนี้รวมให้ขยายตัวมากขึ้น ภายใต้ความเสี่ยงที่ยอมรับได้อย่างเหมาะสม และตั้งเป้าเติบโตใน 3 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” (KTC PROUD) และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” อีกทั้งจะส่งเสริมธุรกิจ “มาย บาย เคทีซี” (MAAI by KTC) ซึ่งให้บริการระบบบริหารจัดการความสัมพันธ์กับลูกค้า ให้ขยายตัวมากขึ้น ร่วมกับการพัฒนา 3 องค์ประกอบหลัก คือ คน กระบวนการและเทคโนโลยี เพื่อเพิ่มประสิทธิภาพผลิตภัณฑ์และบริการ”

“นอกจากนี้ เพื่อขานรับกับประกาศของธปท. ที่ สกช. 7/2566 เรื่องหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending: RL) เคทีซียังมีมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาว เช่น กรณีปรับเพิ่มอัตราการผ่อนชำระขั้นต่ำของบัตรเครดิตจาก 5% เป็น 8% ซึ่งมีผลกับรอบบัญชีตั้งแต่ 1 มกราคม 2567 - 31 ธันวาคม 2567 นั้น เคทีซีเชื่อว่าลูกหนี้ส่วนใหญ่จะสามารถจ่ายชำระขั้นต่ำที่สูงขึ้นได้ แต่หากมีลูกหนี้บางส่วนที่ชำระไม่ได้ บริษัทมีแนวทางต่างๆ ในการให้ความช่วยเหลือลูกหนี้ อีกทั้งจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ที่ยังไม่ด้อยคุณภาพ (non-NPL) ซึ่งเป็นการปรับปรุงโครงสร้างหนี้ในลักษณะเชิงป้องกัน (Pre-emptive DR) ตั้งแต่เริ่มมีสัญญาณว่าลูกหนี้กำลังจะประสบปัญหาในการชำระหนี้อย่างน้อย 1 ครั้ง เพื่อให้ลูกหนี้สามารถชำระหนี้ได้ ไม่กลายเป็นหนี้ด้อยคุณภาพ (NPL) และบริษัทจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ด้อยคุณภาพ (NPL) อย่างน้อย 1 ครั้ง โดยเฉพาะก่อนการดำเนินการตามกฎหมาย โอนขายหนี้ บอกเลิกสัญญาหรือยึดทรัพย์ ซึ่งการให้ความช่วยเหลือลูกหนี้ดังกล่าว บริษัทจะพิจารณาให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร”

“อย่างไรก็ตาม การดำเนินความช่วยเหลือตามเกณฑ์ดังกล่าว เคทีซีพิจารณาแล้วเชื่อมั่นว่าจะไม่มีผลกระทบอย่างมีนัยสำคัญต่อภาพรวมการดำเนินงานของบริษัท นอกจากนี้ แนวทางความช่วยเหลือของ ธปท. ต่อลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะมีผลบังคับใช้วันที่ 1 เมษายน 2567 เป็นต้นไปนั้น จากการประเมินผลกระทบหากลูกหนี้ที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน สำหรับความคืบหน้าด้านแนวคิดให้ผู้กู้จ่ายดอกเบี้ยตามความเสี่ยง (Risk-based Pricing: RBP) ยังต้องรอเวลาให้เปิดเข้าร่วมทดสอบในกลางปี 2567 และกรณีการกำหนดสัดส่วนของภาระหนี้สินเทียบกับรายได้ (Debt Service Ratio: DSR) ยังไม่มีการเปิดรับฟังความคิดเห็นเป็นการเฉพาะ ตามแผนเดิมของ ธปท. คาดจะเริ่มบังคับใช้ในปี 2568 ทั้งนี้ ธปท. จะประเมินสถานการณ์เศรษฐกิจอีกครั้ง”

“ที่ผ่านมาเคทีซียังได้ดำเนินโครงการต่างๆ เพื่อให้ความช่วยเหลือลูกหนี้ตามแนวทางของธปท. ในการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรม โดยข้อมูล ณ วันที่ 31 ธันวาคม 2566 เคทีซีได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะเป็นจำนวน 1,833 ล้านบาท คิดเป็นสัดส่วน 1.7% ของพอร์ตลูกหนี้รวม”

SCB WEALTH เปิดสินทรัพย์การลงทุน แม้ปีนี้เต็มไปด้วยความท้าทายจากเศรษฐกิจที่ผันผวนด้วยปัจจัยต่างๆที่กดดันตลาด สินทรัพย์ด้านการลงทุนของ SCB WEALTH ยังเติบโตกว่า 7% เมื่อเทียบกับอุตสาหกรรมที่โต 4% ด้านสินเชี่อ Wealth Lending เติบโตกว่า 70% เมื่อเทียบกับปีที่ผ่านมา ตั้งเป้าหมายใน3 ปีข้างหน้า มุ่งครองอันดับหนึ่งใน3แกนหลัก ได้แก่ 1) เป็นที่หนึ่งในใจลูกค้า 2) ผู้นำด้านสินทรัพย์ภายใต้บริหารจัดการ และ 3) ผู้นำการบริหารภาพรวมพอร์ตโฟลิโอสร้างผลตอบแทนให้ยั่งยืนแก่ลูกค้าทั้งในระยะสั้นและระยะยาว ด้าน SCB CIO แนะปีหน้าให้ระมัดระวังการลงทุน ควรแบ่งเงินลงทุนในต่างประเทศ จากส่วนต่างอัตราดอกเบี้ยที่สูงกว่าไทย เน้นลงทุนในสินทรัพย์ที่มีคุณภาพสูง ทยอยลงทุนในพันธบัตรรัฐบาล และหุ้นกู้ Investment Grade ส่วนตลาดหุ้น ทยอยสะสมหุ้นกลุ่ม Quality Growth เช่น 7 บริษัทที่มีมาร์เก็ตแคปมากที่สุดในตลาดหุ้นสหรัฐ ญี่ปุ่น และ อินเดีย หุ้นไทย มีปัจจัยสนับสนุนจากเศรษฐกิจที่ได้แรงหนุนจากการส่งออก ท่องเที่ยว และมาตรการกระตุ้นภาครัฐฯ ท่ามกลาง Valuation ที่อยู่ในระดับที่เหมาะสม พร้อมนำAIวิเคราะห์ข้อมูลเสนอผลิตภัณฑ์ให้ตอบโจทย์ลูกค้าและยกระดับ WPlan แพลตฟอร์มดูแลความมั่งคั่งแบบครบวงจร InnovestXมองเศรษฐกิจไทยปีหน้าขยายตัว3-4% ดัชนีหุ้นไทยพุ่งแตะ1,750 จุด

ดร. ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจ WEALTH ธนาคารไทยพาณิชย์ เปิดเผยว่า ในปีนี้เป็นอีกหนึ่งปีที่มีความท้าทายท่ามกลางภาวะการลงทุนในตลาดโลกที่มีความผันผวนตลอดปี ทั้งในเรื่องของอัตราดอกเบี้ย และเงินเฟ้อที่อยู่ในระดับสูง รวมทั้งสงครามที่ยังมีความไม่แน่นอนว่าจะลุกลามหรือยืดเยื้อนานเท่าใด แต่ธุรกิจบริหารความมั่งคั่ง SCB WEATH ยังคงมุ่งมั่นปรับกลยุทธ์การลงทุนเพื่อตอบโจทย์การลงทุนให้แก่ลูกค้าได้อย่างรวดเร็ว โดยปัจจุบันธนาคารมีฐานลูกค้า Wealth และลูกค้าที่มีศักยภาพที่จะเป็น Wealth อยู่มากกว่า 1 ล้านคน ด้วยความแข็งแกร่งในการเป็นผู้นำตลาด ได้มีการคัดสรรและนำเสนอผลิตภัณฑ์การลงทุนที่ตอบ

โจทย์ตามสภาวะตลาดในแต่ละช่วงเวลา ที่มีทั้งโอกาสและความท้าทาย เช่น ผลิตภัณฑ์การลงทุนในสกุลเงินดอลล่าร์ ในกลุ่มตราสารหนี้ที่มีความเสี่ยงต่ำระยะสั้นหรือกองทุนกลุ่มตราสารตลาดเงิน (Money Market) สกุลเงินดอลลาร์สหรัฐฯ การนำเสนอผลิตภัณฑ์ Capped Floored Floater Note หรือ Callable Note เป็นต้น สำหรับผู้ลงทุนที่มีประสบการณ์ลงทุนและสามารถรับความเสี่ยงจากอัตราแลกเปลี่ยน หรือ ผลิตภัณฑ์การลงทุนที่ไม่ผันผวนจนเกินไปและให้ผลตอบแทนที่น่าพอใจในภาวะดอกเบี้ยสูง เช่น กองทุนตราสารหนี้ประเภทกำหนดอายุโครงการ (Term Fund) ซึ่งได้รับการตอบรับที่ดีจากลูกค้า ทำให้สินทรัพย์การลงทุนภายใต้การบริหารจัดการของกลุ่มลูกค้า SCB WEALTH เติบโตเพิ่มขึ้นกว่า 7% ซึ่งสูงกว่าอัตราการเติบโตเฉลี่ยของอุตสาหกรรมที่ 4%

นอกจากนี้ ธนาคารยังมีความพร้อมในการนำเสนอผลิตภัณฑ์ประกัน และสินเชื่อเพื่อต่อยอดความมั่งคั่ง (Wealth Lending ประเภท Property Backed Loan และ Lombard Loan) ที่มียอดสินเชื่อเติบโตขึ้นมากกว่า 70% เมื่อเทียบกับปีที่ผ่านมา ในขณะที่ผลิตภัณฑ์ประกันชีวิตควบการลงทุน Regular Unit-linked ยังครองอันดับ 1 ในตลาดประกันผ่านช่องทางธนาคาร (Bancassurance) เป็นเวลาติดต่อกัน 3 ปีซ้อน ด้วยส่วนแบ่งการตลาดมากกว่า 50% ในปีนี้ และธนาคารยังคงมุ่งเน้นการบริหารต้นทุนในการดำเนินธุรกิจให้มีประสิทธิภาพ นำมาซึ่งผลการดำเนินงานที่ยังคงเติบโตอย่างต่อเนื่อง คาดการณ์ว่า รายได้จากกลุ่มธุรกิจ Wealth ในปี2566 จะเพิ่มขึ้นมากกว่า 20% เมื่อเทียบกับปีที่ผ่านมา

ในปีนี้ SCB WEALTH ยังคว้ารางวัลได้สูงถึง 11 รางวัลระดับโลก เป็นรางวัลที่โดดเด่นในการเป็น Digital Banking ที่มีความเป็นเลิศด้านนวัตกรรม และแพลตฟอร์มอัจฉริยะ มีการนำData มาใช้วิเคราะห์ข้อมูลการลงทุน และดูแลพอร์ตลูกค้าที่ออกแบบเป็นพิเศษให้เฉพาะลูกค้าแต่ละราย ซึ่งสามารถการันตีความเป็น "Digital Wealth with Human Touch" ได้อย่างแท้จริง

SCB Wealth มีเป้าหมายที่จะเติบโตอย่างต่อเนื่อง เพื่อเป็นที่หนึ่งในใจลูกค้า และธนาคารวางเป้าหมายในการเป็น “ดิจิทัลแบงก์อันดับหนึ่งด้านการบริหารความมั่งคั่ง” จะเป็น Thought partners ที่ดีที่สุดสำหรับลูกค้าและจะอยู่กับลูกค้าทุกช่วงจังหวะการลงทุนอย่างใกล้ชิด นอกจากนี้ได้ตั้งเป้าหมายในการสร้างคุณค่าให้แก่ลูกค้า ใน 3 ปีข้างหน้าไว้ดังนี้ คือ 1) เป็นอันดับหนึ่งในใจลูกค้าด้วยการส่งมอบประสบการณ์การบริหารความมั่งคั่ง ภายใต้กลยุทธ์ Digital Wealth with Human Touch 2) ผู้นำอันดับหนึ่งสินทรัพย์ภายใต้บริหารจัดการในเชิงของผู้ให้คำปรึกษา (Advisory) เพื่อนำมาซึ่งการได้รับความไว้วางใจและเพื่อเป็น Main Wealth Bank ของลูกค้า และ 3) ผู้นำในการบริหารภาพรวมพอร์ตโฟลิโอเพื่อก้าวข้ามทุกความท้าทายและสร้างผลลัพธ์ด้านผลตอบแทนให้แก่ลูกค้าทั้งในระยะสั้นและระยะยาว

นายศรชัย สุเนต์ตา, CFA SCB Wealth Chief Investment Officer ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารฝ่าย Investment Office and Product Function กลุ่มธุรกิจ Wealth ธนาคารไทยพาณิชย์ เปิดเผยว่า ปี 2566 นี้เป็นปีแห่งความผันผวน เริ่มต้นปีด้วยความกังวลเศรษฐกิจถดถอย มาสู่ปลายปีด้วยแนวโน้มเศรษฐกิจชะลอตัวแบบจัดการได้ ขณะที่แนวโน้มดอกเบี้ยอยู่ในระดับสูงและค้างนาน (Higher for longer) กำลังนำไปสู่ความคาดหวังว่าธนาคารกลางหลักจะหยุดขึ้นดอกเบี้ย (Rate pause expectation) ส่วนประเด็นสงคราม ก็ยังมีทั้งสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ และความขัดแย้งในตะวันออกกลาง ขณะที่การไหลออกของเงินทุนจากตลาดไทยไปต่างประเทศยังคงมีอยู่และความไม่แน่นอนทางการเมืองไทยหลังการเลือกตั้งส่งผลให้นโยบายกระตุ้นเศรษฐกิจไม่ชัดเจน และล่าช้าออกไป

ปัจจัยเหล่านี้จะนำไปสู่เศรษฐกิจปี2567ที่มีแนวโน้มชะลอตัวไม่เหมือนกันในแต่ละประเทศ (Uneven slowdown) ทำให้นักลงทุนคาดหวังเห็นการปรับลดดอกเบี้ยในช่วงครึ่งหลังของปี 2567 ส่วนความเสี่ยงที่ต้องจับตา ได้แก่ ภาวะ Stagflation หรือ เศรษฐกิจเติบโตช้า แต่เงินเฟ้อสูง, ธุรกิจที่มีหนี้ใกล้ครบกำหนดจำนวนมาก อาจมีความเสี่ยงที่ต้องกู้ยืมใหม่ (rollover) ด้วยอัตราดอกเบี้ยที่สูงขึ้นมาก, ความไม่แน่นอนทางการเมืองจากการเลือกตั้งในประเทศหลักๆ ที่จะทำให้ตลาดการลงทุนมีความผันผวน และสภาพคล่องทั่วโลกมีแนวโน้มลดลงจากการใช้นโยบายดูดเงินในระบบกลับออกมา (Quantitative Tightening : QT)

ด้วยเหตุผลนี้ เราแนะนำให้ระมัดระวังการลงทุน แบ่งเงินลงทุนในต่างประเทศ ที่มีโอกาสรับผลตอบแทนที่ดี จากส่วนต่างอัตราดอกเบี้ยที่สูงกว่าไทย โดยควรเน้นลงทุนในสินทรัพย์ที่มีคุณภาพสูง ไม่ว่าจะเป็น การทยอยลงทุนในพันธบัตรรัฐบาล และหุ้นกู้คุณภาพสูง (Investment Grade) หลีกเลี่ยงการลงทุนในหุ้นกู้ที่มีความเสี่ยงสูง (High Yield) ส่วนการลงทุนในตลาดหุ้น ควรทยอยสะสมหุ้นกลุ่ม Quality Growth ที่มีงบดุลที่แข็งแกร่ง มีกำไรเติบโตสม่ำเสมอ สามารถรองรับธุรกิจชะลอตัว และรักษาอัตรากำไรได้ดี เช่น 7 บริษัทที่มีมูลค่าตามราคาตลาด (มาร์เก็ตแคป) มากที่สุดในตลาดหุ้นสหรัฐฯ ส่วนตลาดหุ้นอื่นที่แนะนำ ได้แก่ ตลาดหุ้นญี่ปุ่น และ อินเดีย ขณะที่ ตลาดหุ้นไทย มีปัจจัยสนับสนุนจากเศรษฐกิจที่ได้แรงหนุนจากการส่งออก ท่องเที่ยว และมาตรการกระตุ้นภาครัฐฯ ท่ามกลาง Valuation ที่อยู่ในระดับที่เหมาะสม

พอร์ตลงทุนที่แนะนำเพื่อคาดหวังผลตอบแทน 7-10% กรณีเป็นกลุ่มลูกค้าที่มีความมั่งคั่งสูง (Wealth) รับความเสี่ยงได้สูง เข้าใจผลิตภัณฑ์ที่มีความซับซ้อน คือ แบ่งเงิน 15% ไว้ในบัญชีเงินฝากสกุลเงินต่างประเทศ (FCD) สกุลเงินดอลลาร์สหรัฐ หรือเลือกรับผลตอบแทนระหว่างรอแลกอัตราแลกเปลี่ยนที่ต้องการ ด้วยผลิตภัณฑ์ Dual Currency Note Pricing (DCI) ที่ให้ผลตอบแทนขึ้นอยู่กับอัตราแลกเปลี่ยนที่ลูกค้าต้องการ เลือกลงทุนตราสารหนี้ 15% เน้นตราสารหนี้ระยะยาว ลงทุนในหุ้น 30% ทั้งในไทยและต่างประเทศ ที่เป็นกลุ่มคุณภาพ เติบโตสูง โดยควรมีหุ้นที่เกี่ยวข้องกับสร้างผลบวกด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ในพอร์ตด้วย พร้อมกันนี้ควรลงทุนในหุ้นกู้อนุพันธ์ Capped Floored Floater Noted ที่จำกัดผลตอบแทนต่ำสุด แลกกับการจำกัดผลตอบแทนสูงสุด 10% หุ้นกู้อนุพันธ์อื่นๆ 10% สินทรัพย์นอกตลาดหลักทรัพย์ (Private Asset) 10% และสินค้าโภคภัณฑ์อีก 10% เพื่อป้องกันความเสี่ยงจากความไม่แน่นอนต่างๆ

ด้านการนำเทคโนโลยีมาพัฒนาการลงทุนให้ลูกค้า ในส่วนของ SCB Easy เราได้นำเสนอบริการ Wealth4U โดยมีการนำปัญญาประดิษฐ์ (AI)มาช่วยวิเคราะห์ข้อมูลเพื่อให้คำแนะนำผลิตภัณฑ์กองทุนที่เหมาะสมสำหรับลูกค้าแต่ละบุคคล พร้อมเปรียบเทียบทางเลือกการลงทุนที่ลูกค้าสนใจ เพื่อแนะนำทางเลือกที่ดีที่สุดให้ลูกค้า นอกจากนี้ เรายังพัฒนาบัญชีหุ้นกู้ SCB Easy-D ซึ่งสามารถเสนอขายครั้งแรก (IPO) ให้บุคคลธรรมดาบนสมาร์ทโฟน และรับฝากหุ้นกู้ผ่านช่องทางดิจิทัลแบบ 100% พร้อมกันนี้ เรายังเป็นธนาคารที่ได้รับอนุญาตจากธนาคารแห่งประเทศไทย (ธปท.) ให้สามารถเสนอขายพันธบัตรรัฐบาลกับนักลงทุนผ่านแพลตฟอร์ม และสามารถซื้อขายกองทุนรวมจากหลากหลาย บลจ. ได้

ไม่เพียงเท่านี้เรายังมีแผนยกระดับ wPlan แพลตฟอร์มสำหรับให้เจ้าหน้าที่ที่ดูแลลูกค้าใช้งาน ใน 4 ด้าน ได้แก่ 1) การนำเสนอโซลูชันดูแลความมั่งคั่งของลูกค้าแบบครบวงจรในแบบเฉพาะบุคคล เช่น การทำ Portfolio Allocation ออกแบบการจัดสรรสัดส่วนสินทรัพย์ในพอร์ตลงทุนตามแต่ระดับความเสี่ยงของแต่ละบุคคล 2) การพัฒนาความสามารถนำเสนอผลิตภัณฑ์ที่เหมาะสมกับลูกค้าแต่ละบุคคลมากขึ้น 3) การเพิ่มขีดความสามารถในการนำเสนอผลิตภัณฑ์การลงทุนจากช่องทางการลงทุนที่หลากหลาย (Omni-Channel) ให้ลูกค้าแบบไร้รอยต่อ และ 4) การยกระดับควบคุมระดับความเสี่ยงให้เหมาะสมกับลูกค้า ควบคู่กับการมี 2 ช่องทางดิจิทัล ให้ลูกค้าเข้าถึงข้อมูลการลงทุนได้สะดวกและง่าย ในการเรียกดู Statement การลงทุนได้ทุกที่ทุกเวลาผ่านแพลตฟอร์ม WealthDIY และ Line โดย SCB WEALTH ซึ่งในอนาคตจะมีการยกระดับขีดความสามารถของ Line SCB WEALTH ให้ตอบโจทย์ความต้องการเฉพาะของลูกค้าแต่ละท่านมากขึ้นและสามารถรับสิทธิพิเศษเหนือระดับต่างๆ สำหรับลูกค้า Wealth ของธนาคารได้ผ่านช่องทางนี้

นายสุกิจ อุดมศิริกุล กรรมการผู้จัดการ สายงานวิจัย บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด (INVX) เปิดเผยว่า ตลาดหุ้นไทยในปี 2024 ยังคงมีความผันผวนแต่มีโอกาสสร้างผลตอบแทนได้ดีกว่าปี 2023 เนื่องจากระดับ SET Index ในปัจจุบัน ถือว่าต่ำกว่าปัจจัยพื้นฐาน (undervalue) โดยคาดว่า ตลาดยังมีความผันผวนสูงในช่วงครึ่งปีแรก และ ปรับตัวดีขึ้นในช่วงครึ่งปีหลัง โดยประเมินเป้าหมาย SET Index ณ สิ้นปี 2024 อยู่ที่ประมาณ 1,750 จุด

ปัจจัยที่คาดว่าจะสร้างความผันผวนให้กับตลาด ได้แก่ ความขัดแย้งระหว่างสหรัฐฯ-จีน ที่รุนแรงและซับซ้อนมากขึ้น โดยเฉพาะปี 2024 จะมีการเลือกตั้งประธานาธิบดีไต้หวันและ การเลือกตั้งประธานาธิบดีสหรัฐฯ รวมถึง ความรุนแรงที่

เกิดขึ้นในรัสเซีย-ยูเครน และ อิสราเอล-ฮามาส ซึ่งมีความเสี่ยงกระทบต่อราคาอาหารและพลังงานให้ปรับตัวเพิ่มขึ้นได้ นอกจากนี้ความแปรปรวนของภูมิอากาศโลกและปรากฏการณ์เอลนีโญในประเทศไทยมีโอกาสสร้างผลกระทบต่อภาคเกษตรกรรม ในขณะที่ประเด็นความเสี่ยงด้านเศรษฐกิจชะลอตัวหรือถดถอย เป็นปัจจัยที่ตลาดมีการคาดการณ์ว่าผลกระทบไม่รุนแรงมากเป็นเพียง Soft Landing หรือ Mild Recession ในขณะที่อัตราดอกเบี้ยสหรัฐฯมีโอกาสปรับลดลงในช่วงครึ่งหลังปี 2024 ช่วยสร้างโอกาสให้เงินทุนต่างชาติไหลกลับมาลงทุนในตลาดเกิดใหม่ จากการที่ค่าเงินดอลลาร์สหรัฐฯอ่อนค่า

ส่วนปัจจัยหนุนตลาดหุ้นไทย มาจากปัจจัยในประเทศ ได้แก่ การฟื้นตัวของเศรษฐกิจและผลการดำเนินงานของบริษัทจดทะเบียน เนื่องจาก คาดว่ามาตรการกระตุ้นเศรษฐกิจของรัฐบาลจะเริ่มเป็นรูปธรรมมากขึ้น ส่งผลให้ภาคเอกชนมีความเชื่อมั่นและกลับมาลงทุนเพิ่ม แม้ว่าจะยังคงมีความเสี่ยงในเรื่องของมาตรการกระตุ้นเศรษฐกิจผ่าน Digital wallet อยู่บ้างก็ตาม เนื่องจากโดยภาพรวมคาดว่าเศรษฐกิจไทยจะขยายตัวได้ 3-4% สูงกว่าปี 2023 ที่ขยายตัวต่ำกว่า 3% ในขณะเดียวกัน คาดว่าผลการดำเนินงานของบริษัทจดทะเบียนจะขยายตัวได้ 10-15% ซึ่งถือว่าดีกว่าปี 2023 ที่ชะลอตัว 10%

สำหรับกลุ่มอุตสาหกรรมที่น่าลงทุนในปี 2024 แบ่งออกเป็น 3 ประเภท คือ 1) กลุ่มที่ผลการดำเนินงานเติบโตสูงกว่าค่าเฉลี่ย ได้แก่ กลุ่มค้าปลีก กลุ่มการแพทย์ กลุ่มขนส่ง 2) กลุ่มที่ราคาลดลงจากการที่อัตราดอกเบี้ยเพิ่มขึ้น ในขณะที่ปัจจัยพื้นฐานยังคงแข็งแกร่ง ได้แก่ ธุรกิจโรงไฟฟ้า และ REIT/IFF 3) หุ้นที่ได้ ESG Score สูง ระดับ AAA จาก SET แต่ราคาลดลงมามาก

นอกจากนี้ INVX มีการพัฒนาเทคโนโลยีเพื่อนำมาให้บริการนักลงทุนบุคคล โดยมีวัตถุประสงค์ในการสร้างความสะดวก รวดเร็ว ในการเข้าถึงบริการด้านการลงทุนแบบครบวงจร เช่น การสร้าง Application ที่สามารถลงทุนได้ครบทุกสินทรัพย์เพียงแอปเดียวหรือตัวช่วยแจ้งข้อมูลข่าวสาร (Personalized Wealth Alert) ผ่านแอป InnovestX และ Streaming สำหรับการลงทุนในหุ้นไทย และทาง INVX research ได้มีการนำเทคโนโลยี ChatGPT- Open AI มาช่วยพัฒนาการทำงานวิจัยทั้งในเชิงคุณภาพและเพิ่มปริมาณให้ครอบคลุมจำนวนหุ้นได้มากขึ้น โดยใช้ระยะเวลาจัดทำลดลง ล่าสุดประสบความสำเร็จในการจัดทำบทวิเคราะหุ้นต่างประเทศโดยใช้ ChatGPT ช่วยเขียนบทวิเคราะห์

นายอิษฎา หิรัญวิวัฒน์กุล กรรมการและหุ้นส่วนอาวุโส บริษัท บอสตันคอนซัลติ้ง กรุ๊ป (BCG) กล่าวว่า จากการศึกษาของ BCG พบว่าตลาด Wealth Management ของประเทศไทยทั้ง onshore และ offshore จะมีอัตราการเจริญเติบโตประมาณ 4.5% ต่อปีในช่วงระยะเวลา 2-3 ปีข้างหน้า เราพบว่ามี 4 เทรนด์หลักในธุรกิจ Wealth Management ที่พบในภูมิภาคเอเชียรวมถึงประเทศไทย ได้แก่ 1) ลูกค้ากลุ่ม High Net Worth (HNW) มีความต้องการที่จะได้รับคำปรึกษาเกี่ยวกับการวางแผนส่งต่อมรดกให้ทายาทรุ่นถัดไปและการวางแผนเพื่อเตรียมการเกษียณ 2) สถาบันการเงินข้ามชาติ ทั้ง ขนาดเล็ก กลาง ใหญ่ และบริษัทFintech ต่างๆเข้ามาประกอบการในธุรกิจนี้ส่งผลให้การแข่งขัน ในธุรกิจนี้ร้อนแรงขึ้นมาก 3) ลูกค้าต้องการคำแนะนำ ที่ครบถ้วนและหลากหลายมากขึ้นรวมไปถึง การเข้าถึงผลิตภัณฑ์ ที่เมื่อก่อนเข้าถึงได้แต่เฉพาะกลุ่มลูกค้า Ultra High Net Worth (UHNW) เท่านั้น และ4) ลูกค้าต้องการประสบการณ์ในการใช้บริการการบริหารความ มั่งคั่งแบบไร้รอยต่อ (seamless experience) เช่น การจัดพอร์ตการลงทุน การค้นหาข้อมูลอัพเดทเกี่ยวกับการตลาดและผลิตภัณฑ์หรือหรือการทำรายการซื้อขายและมอนิเตอร์พอร์ตการลงทุน

ทั้งนี้ BCG ได้มีการนำเทคโนโลยีมาใช้ในการบริหารความมั่งคั่ง มีการทำงานร่วมกับสถาบันการเงินชั้นนำทั่วโลกและทำการวิจัยกับผู้บริโภคในหลายประเทศ ซึ่งพบว่า เทคโนโลยีจะมีบทบาท มากขึ้นในการบริหารความมั่งคั่ง ทั้งนี้ เครื่องจักรหรือสมองกลจะไม่ได้มาแทนที่คนทั้งหมด ลูกค้า High Net Worth ต้องการการผสมผสานกันระหว่างการใช้เทคโนโลยีและการได้รับความดูแลจากคนอย่างเช่น relationship manager (RM) ซึ่งเทคโนโลยีสามารถเข้ามาช่วยใน 5 เรื่องใหญ่ดังต่อไปนี้

1. ทำให้ลูกค้าและผู้ใช้สามารถใช้บริการ wealth managementได้อย่างง่ายที่สุด (effortless) เช่น การทำ digital KYC, การประเมินความเสี่ยงของลูกค้า

2. สร้างความโปร่งใส (transparent) เช่น wealth dashboard, family wealth view, benchmarks

3. ทำให้การบริหารความมั่งคั่งตรงใจและเฉพาะเจาะจง กับลูกค้าแต่ละท่าน (personalized) เช่นการสร้างเป้าหมายในการบริหารความมั่งคั่งการจัดวางพอร์ตการลงทุน

4. ตอบสนองความต้องการของลูกค้าในเชิงรุก (proactive) เช่น การส่ง alert และข้อความต่างๆ ให้ตรงกับลูกค้าแต่ละท่าน (personalized content)

5. ทำให้การใช้งาน ง่ายและสนุก (delightful) เช่น dynamic scenario planning, และเครื่องมือต่างๆที่ใช้ในการคำนวณ เป็นต้น

ดร. สาธิต ผ่องธัญญา ผู้อำนวยการอาวุโส Wealth Planning and Family Office ธนาคารไทยพาณิชย์ เปิดเผยว่า เทรนด์กฎหมายในปีหน้า ยังคงต้องติดตามกฎหมายต่างๆ เพื่อรับมือกับการเปลี่ยนแปลงที่เกิดขึ้น เช่น การเก็บภาษีการรับมรดกที่อาจมีการปรับปรุงกฎหมายและภาษีที่ดินและสิ่งปลูกสร้างเพื่อให้การจัดเก็บภาษีสอดคล้องกับสถานการณ์ปัจจุบัน รวมทั้งลดความเหลื่อมล้ำในสังคม

ส่วนกฎหมายภาษีการลงทุนต่างประเทศ ตามที่กรมสรรพากรได้ออกคำสั่งกรมสรรพากรที่ ป.161/2566 เมื่อเดือนกันยายน 2566 และ วันที่ 20 พฤศจิกายน 2566 ได้ออกคำสั่งกรมสรรพากรที่ ป.162/2566 ซึ่งมีผลให้นักลงทุนที่เป็นบุคคลธรรมดาที่อาศัยอยู่ในประเทศไทย 180 วันขึ้นไป หากมีเงินได้จากต่างประเทศ เช่น เงินปันผล กำไรจากการขายหุ้น ดอกเบี้ย และได้นำเงินเข้ามาในประเทศไทยไม่ว่าจะนำเข้ามาในปีใดก็ตาม จะต้องนำมารวมเสียภาษีในประเทศไทยในปีนั้น ซึ่งตามหลักแล้วจะต้องเสียภาษีตามอัตราภาษีก้าวหน้า โดยหลักเกณฑ์ใหม่นี้จะใช้สำหรับเงินได้ที่เกิดขึ้นตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป การเปลี่ยนแปลงหลักเกณฑ์นี้ อาจจะส่งผลกระทบต่อนักลงทุนที่ได้ไปลงทุนในต่างประเทศ ทั้งนี้ Wealth Planning and Family office จึงขอแนะนำนักลงทุนไทยที่ลงทุนต่างประเทศ อาจจะพิจารณาลงทุนผ่านกองทุนรวมไทยที่ไปซื้อสินทรัพย์ในต่างประเทศหรือกองทุนไทยที่ไปลงทุนในกองทุนต่างประเทศ ข้อดีคือผู้ลงทุนได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาหากได้กำไรจากการลงทุน แต่หากมีปันผลจะต้องเสียภาษีในอัตราร้อยละ 10

ในปีนี้ลูกค้ากลุ่มHNWให้ความสนใจเรื่องการสร้างความมั่งคั่งผ่าน Family Holding Company เพราะช่วยในการเก็บรวบรวมทรัพย์สินของครอบครัวเพื่อการส่งต่อความมั่งคั่งอย่างยั่งยืนรวมทั้งยังช่วยแก้หรือลดปัญหาที่อาจเกิดขึ้นจากการดำเนินธุรกิจโดยสมาชิกครอบครัว การจัดโครงสร้าง Family Holding Company ที่ดีก็เหมือนการวางรากฐานของบ้านให้แข็งแกร่ง หากในอนาคตธุรกิจครอบครัวเจริญเติบโตขึ้น และวางอยู่บนฐานของโครงสร้างที่ดีก็จะช่วยให้ธุรกิจครอบครัวมีความแข็งแกร่ง