Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

· ในปี 2567 ยอดจัดส่งรถยนต์ไฟฟ้าจะเพิ่มเป็น 17.9 ล้านคัน

· ในปี 2570 รถยนต์ไฟฟ้าแบตเตอรี่ (BEV) จะมีราคาเทียบเท่ารถเครื่องยนต์สันดาป (ICE) ในขนาดและรูปร่างคล้ายกัน

· ในปี 2573 มากกว่าครึ่งหนึ่งของรถยนต์ทุกรุ่นที่ผลิตออกมาจะเป็นรถยนต์ไฟฟ้า

การ์ทเนอร์คาดการณ์ยอดการจัดส่งรถยนต์ขับเคลื่อนด้วยพลังงานไฟฟ้าทั่วโลก (แบบใช้พลังงานจากแบตเตอรี่และแบบปลั๊กอิน-ไฮบริด) ในปี 2566 มีปริมาณเกือบ 15 ล้านคัน และคาดว่าจะเพิ่มขึ้นอีก 19% ในปี 2567 คิดเป็นยอดรวม 17.9 ล้านคัน

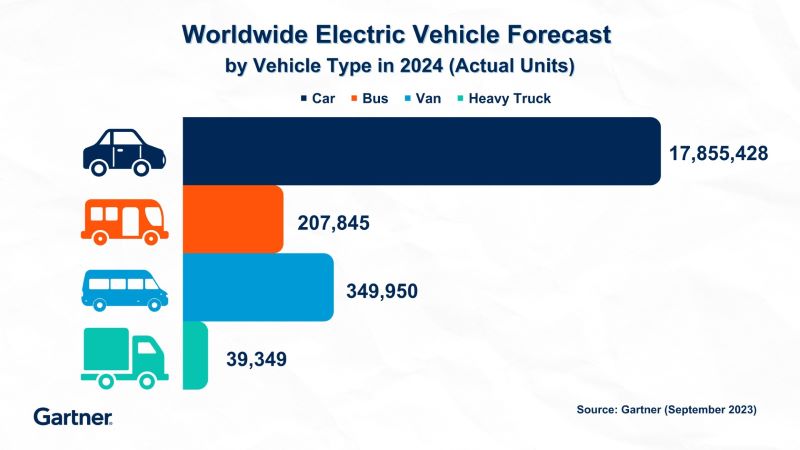

การ์ทเนอร์คาดการณ์ว่า ในปี 2567 ปริมาณการจัดส่งยานยนต์ไฟฟ้า (EV) ทั้งหมด ตั้งแต่ รถยนต์ (Cars) รถโดยสาร (Buses) รถตู้ (Vans) และรถบรรทุกขนาดใหญ่ (Heavy Trucks) จะมียอดรวมที่ 18.5 ล้านคัน โดยในกลุ่มรถยนต์ไฟฟ้าจะคิดเป็น 97% ของยอดการจัดส่งยานยนต์ไฟฟ้าทั้งหมดในปีหน้า

การ์ทเนอร์คาดว่ารถยนต์ไฟฟ้าแบตเตอรี่ (BEV) ทั่วโลกจะเติบโตจาก 9 ล้านคันในปี 2565 เพิ่มเป็น 11 ล้านคัน ภายในสิ้นปี 2566 โดยคาดว่ารถยนต์ไฟฟ้าปลั๊กอินไฮบริด (PHEV) จะเติบโตช้าลงเล็กน้อยจาก 3 ล้านคัน ในปี 2565 เพิ่มเป็น 4 ล้านคันในปี 2566

โจนาธาน ดาเวนพอร์ท ผู้อำนวยการอาวุโสฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า “สัดส่วนของรถ PHEV คิดเป็นเปอร์เซ็นต์ส่วนใหญ่ของรถยนต์ไฟฟ้าทั้งหมดในประเทศต่าง ๆ อาทิ สหรัฐอเมริกา แคนาดา และญี่ปุ่น โดยมีแนวโน้มขยายตัวเพิ่มขึ้นอีกเล็กน้อย เนื่องจากผู้บริโภคในประเทศเหล่านั้นชื่นชอบรถ PHEV มากกว่ารถ BEV โดยผู้บริโภคในสหรัฐฯ กำลังเปลี่ยนจากรถเครื่องยนต์สันดาปภายใน (ICE) มาเลือกใช้รถ PHEV มากกว่า BEV เนื่องจาก PHEV มีความสามารถที่ผสมผสานระหว่างการขับขี่ในเมืองที่ไร้มลพิษด้วยพลังงานไฟฟ้าจากมอเตอร์ และยังมอบความสะดวกสบายในการขับเคลื่อนด้วยน้ำมันเพื่อการเดินทางที่ยาวนานและไกลขึ้น ซึ่งในตลาดยุโรปตะวันตก จีน และอินเดียแตกต่างออกไป โดยรถ PHEV ได้รับความสนใจน้อยกว่า BEV เนื่องจากผู้บริโภคในตลาดเหล่านี้ให้ความสำคัญกับต้นทุนการใช้งานโดยรวมที่ต่ำกว่า รวมถึงประสบการณ์การขับที่เงียบกว่า และเป็นมิตรต่อสิ่งแวดล้อม”

ในปี 2573 จำนวนรถยนต์ทุกรุ่นที่ผลิตออกมาทั้งหมด จะเป็น EV มากกว่า 50%

การตัดสินใจของภาครัฐบาลที่มุ่งมั่นลดการปล่อยฝุ่นละอองจากยานพาหนะและการริเริ่มโครงการสนับสนุนในบางประเทศ อาทิ การออกกฎหมายเพื่ออนุญาตให้จำหน่ายเฉพาะยานพาหนะที่ปล่อยมลพิษเป็นศูนย์ และการออกข้อบังคับให้ต้องใช้รถ PHEV เป็นอย่างน้อย อันนำไปสู่การเปลี่ยนแปลงกระบวนการผลิตของผู้ผลิตรถยนต์ โดยผู้ผลิตรถยนต์บางรายกำลังมองหาวิธีกำจัดการปล่อยก๊าซเรือนกระจกจากท่อไอเสียของรถยนต์ขนาดเล็กรุ่นใหม่ ๆ ภายในปี 2578 และบางรายตั้งเป้าที่จะบรรลุยอดขายรถยนต์ไฟฟ้าในตลาดสหรัฐฯ ให้ได้ 40% ถึง 50% ต่อปี ภายในปี 2573 นอกจากนี้ ความสำคัญที่เพิ่มขึ้นของรถยนต์ไฟฟ้าได้นำไปสู่การเปิดตลาดใหม่ ๆ ของแพลตฟอร์มการพัฒนารถยนต์ไฟฟ้า (EV Platform)

“กฎระเบียบด้านมลพิษที่เข้มงวดขึ้นเรื่อย ๆ ทำให้ผู้ผลิตต้องเปลี่ยนโมเดลรถยนต์ที่ทำการตลาดอยู่มากกว่าครึ่งหนึ่งให้เป็นรถยนต์ไฟฟ้า ในปี 2573” ดาเวนพอร์ต กล่าวเพิ่มในปี 2570 รถ BEV จะมีราคาเท่ากับรถ ICE ที่มีขนาดและรูปแบบคล้ายกัน

นักวิเคราะห์ของการ์ทเนอร์ยังคาดว่า ภายในปี 2570 ราคาเฉลี่ยของรถ BEV จะเท่ากับรถยนต์ ICE ที่มีขนาดและรูปร่างต่าง ๆ ใกล้เคียงกัน ซึ่งจะเร่งให้เกิดการใช้ EV ทั่วโลก อย่างไรก็ตาม ภายในปี 2573 การผลิตไฟฟ้าและประสิทธิภาพเครือข่ายจะเป็นปัจจัยกำหนดการใช้งาน EV ให้แพร่หลายเหนือกว่าปัจจัยด้านราคา

“เว้นแต่ในประเทศต่าง ๆ จะจูงใจผู้ขับขี่รถ EV ให้ชาร์จแบตเตอรี่นอกช่วงเวลาที่มีการใช้ไฟฟ้าสูงสุด นอกจากนี้การเปลี่ยนไปใช้รถ EV อาจสร้างความต้องการที่มากขึ้นเพิ่มเติมทั้งในด้านกำลังการผลิตไฟฟ้าและโครงสร้างพื้นฐานในการจ่ายไฟ” ดาเวนพอร์ต กล่าวเพิ่ม

“การใช้อัตราค่าไฟฟ้าแบบกลางวันและกลางคืน (Dual Day and Night) หรือแม้แต่การใช้อัตราค่าไฟฟ้ารายครึ่งชั่วโมง (Half-Hourly Electricity Tariffs) สามารถจูงใจผู้ขับขี่รถยนต์ไฟฟ้าให้หันมาชาร์จไฟนอกช่วงเวลาที่มีการใช้ไฟฟ้าจำนวนมาก (Peak Times) ซึ่งจะต้องมีการนำมาตรวัดพลังงานไฟฟ้าอัจฉริยะมาใช้เป็นวงกว้าง นอกจากนั้น ความสามารถของสาธารณูปโภคต่าง ๆ ในการควบคุมเครื่องชาร์จ EV โดยตรงผ่านการเชื่อมต่อจากระบบหนึ่งไปสู่อีกระบบหนึ่ง หรือ Application Programming Interfaces (API) จะทำให้การชาร์จ EV ถูกลดทอนลงชั่วขณะระหว่างช่วงเวลาที่มีการบริโภคสูงสุด เพื่อให้มั่นใจว่าความต้องการการใช้ไฟฟ้าจะไม่มากเกินไป” ดาเวนพอร์ต กล่าวสรุป

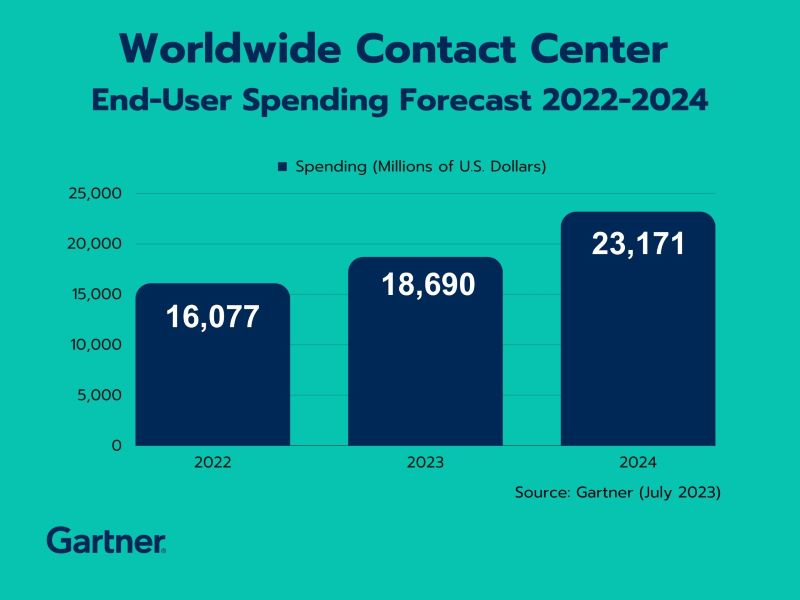

การ์ทเนอร์คาดการณ์มูลค่าการใช้จ่ายบริการ Contact Center (CC) และ CC Conversational AI รวมถึงผู้ช่วยลูกค้าแบบเสมือนจริง หรือ Virtual Assistant ทั่วโลก ในปี 2566 จะมีมูลค่ารวมอยู่ที่ 18.6 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 16.2% จากปี 2565

เมแกน มาเรค เฟอร์นันเดซ ผู้อำนวยการฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า "อัตราการเติบโตของการลงทุนระยะสั้นใน CC และ CC Conversational AI รวมถึง Virtual Assistants คาดว่าจะลดลง เนื่องจากความผันผวนของธุรกิจทำให้รอบการตัดสินใจลงทุนกินเวลานานขึ้น โดยในการลงทุนระยะยาว Generative AI และการเติบโตของ Conversational AI จะเร่งการเปลี่ยนแพลตฟอร์ม Contact Center เนื่องจากหัวหน้าทีมที่ดูแลด้านประสบการณ์ลูกค้า (CX) มองหาแนวทางเพื่อปรับปรุงประสิทธิภาพการให้บริการและการมอบประสบการณ์ลูกค้าโดยรวมไปพร้อมกัน”

ตลาดบริการ Conversational AI และ Virtual Assistant ทั่วโลก เป็นกลุ่มบริการที่เติบโตรวดเร็วที่สุดในตลาด Contact Center โดยกระตุ้นการเติบโตถึง 24% ในปี 2567 (ดูตารางที่ 1) ซึ่งความสามารถของ Conversational AI กำลังได้รับการลงทุนมากขึ้น เนื่องจากผู้มีอำนาจตัดสินใจในธุรกิจกำลังวางแผนรวมบริการ Conversational AI เข้าเป็นส่วนหนึ่งของกลยุทธ์ระยะยาวเพื่อลดการพึ่งพาตัวแทนให้บริการลูกค้า ขณะที่ปริมาณการโต้ตอบของฝ่ายบริการลูกค้าที่ทำงานผ่านเทคโนโลยี AI ยังคงเพิ่มขึ้นต่อเนื่อง โดยการโต้ตอบส่วนใหญ่นี้ถูกเสริมประสิทธิภาพด้วย CC AI แทนที่การโอนถ่ายไปยังตัวแทนเสมือนทั้งหมดแบบเดิม การ์ทเนอร์คาดการณ์ว่า ในปี 2566 3% ของการโต้ตอบจะได้รับการจัดการผ่าน CC AI และเพิ่มขึ้นเป็น 14% ในปี 2570

ตารางที่ 1 คาดการณ์มูลค่าการใช้จ่ายใน Contact Center และ CC Conversational AI และ Virtual Assistant ของผู้ใช้ทั่วโลก (หน่วย: ล้านดอลลาร์สหรัฐฯ)

ยอดใช้จ่าย ปี 2565 ยอดการเติบโต ปี 2565 (%) ยอดใช้จ่าย ปี 2566 ยอดการเติบโต ปี 2566 (%) ยอดใช้จ่าย ปี 2567 ยอดการเติบโต ปี 2567 (%)

16,077 17.6 18,690 16.2 23,171 24.0

ที่มา: การ์ทเนอร์ (กรกฎาคม 2566)

การ์ทเนอร์คาดว่าความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์จะก่อให้เกิดข้อจำกัดด้านงบประมาณในปี 2566 ส่งผลให้โครงการเปลี่ยนหรืออัปเกรดระบบ Contact Center แบบตั้งอยู่ในองค์กรชะลอตัวลง อย่างไรก็ตาม ในโครงการที่ต้องพบปะลูกค้าถูกมองว่าจะเป็นส่วนสำคัญในกลยุทธ์การรักษาและสร้างรายได้

“นั่นหมายความว่าเมื่อการลงทุนด้านไอทีหลายด้านลดลงจากการตัดงบประมาณ ส่งผลให้การบริการลูกค้าและการริเริ่มสนับสนุนเพิ่มศักยภาพในบริการเพื่อสร้างความต่างแก่ประสบการณ์ที่ลูกค้าจะได้รับหรือการปรับปรุงการดำเนินงานในบริการลูกค้าอาจได้รับการลงทุนง่ายขึ้นแบบซื้อเข้ามาใช้ (Buy-In) ซึ่งปัจจัย

เหล่านี้ช่วยเสริมให้โครงการ Contact Center as a Service (CCaaS) ได้รับเงินทุนจากงบประมาณที่จัดสรรไว้สำหรับการทำดิจิทัลทรานฟอร์มเมชันขององค์กรมากขึ้น” มาเรค เฟอร์นันเดซ กล่าวเพิ่มเติม

การ์ทเนอร์คาดว่าการลงทุน CCaaS จะเติบโตรวดเร็วยิ่งขึ้น เนื่องจากผู้มีอำนาจตัดสินใจใช้ความสามารถของ Contact Center บนคลาวด์เพื่อปรับปรุงการดำเนินงานบริการลูกค้าให้ทันสมัย ซึ่งรวมถึงการนำไปใช้ในระบบ Contact Center ที่มีตัวแทนดูแลลูกค้าหลายพันราย ที่มีการนำ CCaaS ไปใช้ได้ช้า ในฐานะที่ CCaaS เป็นส่วนหนึ่งของโครงการปรับปรุงให้ทันสมัย โซลูชัน CCaaS จะใช้เพื่อสนับสนุนช่องทางการสื่อสารที่หลากหลายยิ่งขึ้น และจะนำเสนอแดชบอร์ดขั้นสูง การวิเคราะห์ การกำหนดเส้นทาง การเพิ่มประสิทธิภาพบุคลากร (Workforce Optimization หรือ WFO) เพิ่มความรู้และข้อมูลเชิงลึก รวมถึงความสามารถการสนทนาของ AI

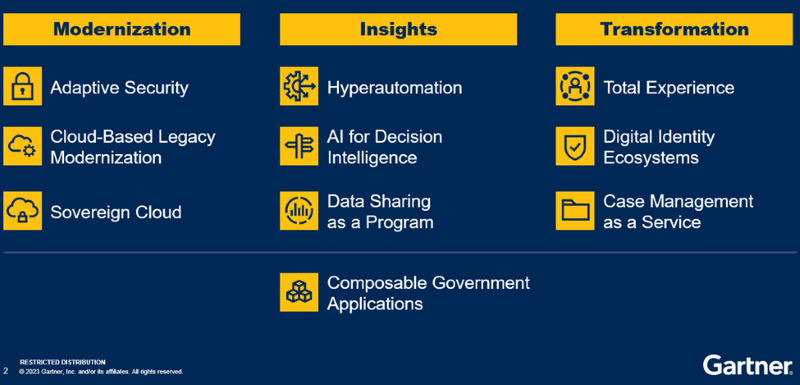

การ์ทเนอร์เผย 10 แนวโน้มเทคโนโลยีที่มีความสำคัญต่อกิจการภาครัฐในปี 2566 เป็นแนวทางให้ผู้นำองค์กรภาคสาธารณะเร่งกระบวนการเปลี่ยนผ่านและเตรียมพร้อมไปสู่รัฐบาลหลังยุคดิจิทัล (หรือ Post-Digital Government) และมุ่งที่เป้าหมายของภารกิจทั้งหลายอย่างต่อเนื่อง

อาร์เธอร์ มิคโคลีท ผู้อำนวยการฝ่ายวิจัย การ์ทเนอร์ กล่าวว่า “ความวุ่นวายทั่วโลกและการหยุดชะงักทางเทคโนโลยีในปัจจุบันไม่เพียงแต่กำลังกดดันรัฐบาลให้ต้องหาทางออกเพื่อปรับสมดุลระหว่างโอกาสและความเสี่ยงทางดิจิทัลเท่านั้น แต่ยังให้โอกาสสำคัญอีกหลายอย่างสำหรับเปลี่ยนแปลงรัฐบาลดิจิทัลไปสู่ยุคถัดไป ซึ่งผู้บริหารไอทีภาครัฐฯ ต้องแสดงให้เห็นว่าการลงทุนดิจิทัลของพวกเขานั้นไม่ได้เป็นเพียงแค่กลยุทธ์ทั่ว ๆ ไป ในขณะที่ยังต้องเดินหน้าปรับปรุงการส่งมอบบริการและรับมือกับผลกระทบต่าง ๆ ที่มีต่อภารกิจหลัก”

ผู้บริหาร CIO ภาครัฐฯ ควรพิจารณาผลกระทบของแนวโน้มเทคโนโลยีต่อไปนี้ (ดูรูปที่ 1) ที่มีต่อองค์กร และนำมาปรับใช้เป็นข้อมูลเชิงลึกเพื่อพิจารณารูปแบบการลงทุนพร้อมปรับปรุงความสามารถทางธุรกิจ บรรลุภารกิจสำคัญของผู้นำและสร้างองค์กรรัฐที่พร้อมสำหรับอนาคตยิ่งขึ้น

แนวโน้มเทคโนโลยีภาครัฐ ประจำปี 2566 โดยการ์ทเนอร์

Adaptive Security

การ์ทเนอร์คาดว่า ในปี 2568 75% ของผู้บริหาร CIO ในองค์กรภาครัฐจะมีหน้าที่รับผิดชอบโดยตรงต่อการรักษาความปลอดภัยนอกเหนือจากในส่วนที่เกี่ยวข้องกับไอที ประกอบด้วยเทคโนโลยีด้านความปลอดภัยของการปฏิบัติงานต่าง ๆ รวมถึงเทคโนโลยีที่แวดล้อมภารกิจสำคัญขององค์กร การผสานรวมข้อมูลองค์กร ความเป็นส่วนตัว ซัพพลายเชน ระบบไซเบอร์และกายภาพ (Cyber-Physical Systems หรือ CPS) และระบบคลาวด์ที่มีการรักษาความปลอดภัยอย่างบูรณาการ โดยผู้บริหาร CIO ควรเชื่อมโยง Adaptive Security ให้มีขอบเขตกว้าง