Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

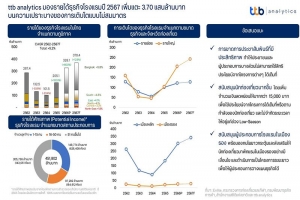

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ชี้รายได้ธุรกิจโรงแรมขยับแตะ 88% ของรายได้ศักยภาพ (Potential Income) (1) บนความเปราะบางของการเติบโตแบบไม่เท่าเทียมที่รายได้กระจุกตัวในกลุ่มผู้ประกอบการรายใหญ่เพิ่มสูงขึ้น และรายได้ไม่ได้กระจายไปยังเมืองรองอย่างมีประสิทธิภาพเท่าที่ควร แนะรัฐยกระดับนโยบายกระตุ้นเที่ยวเมืองรองให้มีประสิทธิภาพสูงขึ้นโดยลดข้อจำกัดและเพดานการใช้มาตรการพร้อมแนวทางช่วยเหลือยกระดับผู้ประกอบ SMEs

ธุรกิจโรงแรมในปี 2567 นับเป็นธุรกิจที่น่าสนใจเนื่องจากเป็นธุรกิจที่ได้รับผลกระทบจากวิกฤตโควิด-19 สูงที่สุด ส่งผลให้ขนาดธุรกิจหดตัวลงจากจุดสูงสุดเดิมกว่า 65% ในปี 2564 (2.87 แสนล้านบาท ลดลงเหลือ 1.01 แสนล้านบาท) อย่างไรก็ตามการฟื้นตัวของธุรกิจมีสัญญาณกลับมาฟื้นตัวได้อย่างรวดเร็วหลังสถานการณ์โควิด-19 คลี่คลายลง โดยในปี 2565 อุตสาหกรรมโรงแรมฟื้นตัวได้เกินกว่า 70% และด้วยแรงส่งจากภาคท่องเที่ยวในปี 2566 ทำให้ตัวเลขจากภาคท่องเที่ยวเพิ่มขึ้นอย่างก้าวกระโดดหนุนแรงส่งอุปสงค์ภาคโรงแรมบนข้อจำกัดด้านอุปทานที่ไม่สามารถเพิ่มได้อย่างรวดเร็วเพื่อตอบสนองอุปสงค์ ส่งผลให้ราคาห้องพักในภาพรวมปรับเพิ่มขึ้น ทำให้รายได้ของภาคโรงแรมสามารถก้าวผ่านจุดสูงสุดเดิมที่ระดับ 3.28 แสนล้านบาท

ทั้งนี้ ในปี 2567 ด้วยแรงส่งจากภาคท่องเที่ยวจากทั้งจำนวนนักท่องเที่ยวต่างชาติที่คาดว่ามากกว่า 35 ล้านคน และนักท่องเที่ยวชาวไทยที่สร้างประวัติศาสตร์ต่อเนื่องจำนวน 320 ล้านคน-ครั้งแล้ว พฤติกรรมการเปลี่ยนแปลงบนโครงสร้างประชากรที่กลุ่มนักท่องเที่ยวส่วนใหญ่เป็นวัยทำงาน เฉพาะแค่ในกลุ่ม Gen X และ Gen Y ครอบคลุมแล้วกว่า 70.5% ของกลุ่มประชากรที่เป็นอุปสงค์การท่องเที่ยว ซึ่งจัดว่าเป็นกลุ่มที่มีความพร้อมด้านการเงินเพียงพอในการตอบโจทย์ด้านการหาความสะดวกสบายในการท่องเที่ยว ทำให้ความเต็มใจจ่ายต่อทริปเพิ่มสูงขึ้นและส่งผลต่อการเลือกโรงแรมสามารถตอบโจทย์และได้รับความสะดวกสบายมากขึ้น ส่งผลให้แรงส่งดังกล่าวขยับรายได้ของธุรกิจโรงแรมเพิ่มเป็น 3.70 แสนล้าน (รายได้ธุรกิจโรงแรมประเมินจากข้อมูลของกรมพัฒนาธุรกิจการค้า และประเมินผ่าน Potential Income(1) ของจำนวนโรงแรมที่สำรวจโดยสำนักงานสถิติแห่งชาติ) อย่างไรก็ตาม การเติบโตในเชิงของรายได้ในธุรกิจโรงแรมยังแฝงไว้ด้วยความเปราะบางสำคัญซึ่งประกอบด้วย

1) การกระจายรายได้ที่ไม่สมมาตรระหว่างผู้ประกอบการรายเล็กและรายใหญ่ โดยในปี 2562 สัดส่วนรายได้ของธุรกิจโรงแรมระหว่างผู้ประกอบการรายย่อย (SMEs) และ รายใหญ่มีขนาดใกล้เคียงกันในอัตราส่วน 45 : 55 แต่หลังจากการฟื้นตัวในปี 2566 อัตราส่วนกลับเปลี่ยนไปอยู่ที่ 37 : 63 บนความเป็นไปได้ที่สัดส่วนรายได้ของผู้ประกอบการ SMEs จะปรับตัวลดลงต่อเนื่อง จากการที่ผู้ประกอบการรายใหญ่มีข้อได้เปรียบหลายประการ เช่น 1) ความได้เปรียบด้านต้นทุนในการบริการ (Economy

of Scale) ที่ช่วยให้ผู้ประกอบการรายใหญ่มีอัตราส่วนต้นทุนห้องพักต่อลูกค้าหนึ่งรายมีราคาขายต่ำกว่า 2) ความได้เปรียบจากบริการที่หลากหลาย (Economy of Scope) เนื่องจากในโรงแรมขนาดใหญ่มีการบริการที่ครบวงจร (Full Services) ตอบสนองกลยุทธ์ในรูปแบบ On Demand ที่มีความยืดหยุ่นและผู้เข้าพักแรมสามารถปรับเพิ่มลดบริการเสริมให้ตอบโจทย์กับความต้องการได้เพิ่มมากขึ้น และ 3) ความได้เปรียบจากธุรกิจอื่นที่มีความสัมพันธ์กัน (Conglomeration Economy) โดยปกติกลุ่มธุรกิจโรงแรมขนาดใหญ่มักมีธุรกิจในอุตสาหกรรมอื่น เช่น สปา ร้านอาหาร ธุรกิจแฟชั่น อสังหาริมทรัพย์ หรือ ห้างสรรพสินค้า ที่อาจใช้ประโยชน์จากธุรกิจอื่นผ่านรูปแบบสิทธิประโยชน์ เช่น บัตรกำนัลในการใช้บริการธุรกิจในเครือเดียวกัน เป็นต้น

2) การกระจุกตัวรายได้เกิดในเมืองหลักในรูปแบบ Gateway City ที่สะท้อนถึงความสัมฤทธิ์ผลที่ไม่สมบูรณ์ของโครงการท่องเที่ยวเมืองรองที่ประสบความสำเร็จในเรื่องของจำนวนนักท่องเที่ยวที่เพิ่มสูงขึ้นอย่างต่อเนื่อง แต่ประสิทธิผลของการกระจายเม็ดเงินเข้าสู่พื้นที่เมืองรองยังไม่มากเท่าที่ควร เนื่องจากเมืองรองยังไม่สามารถพัฒนาศักยภาพเพื่อดึงดูดให้เกิดการพักแรม ส่งผลให้เม็ดเงินส่วนใหญ่ยังคงหมุนเวียนในพื้นที่เมืองท่องเที่ยวหลัก ตัวอย่างเช่น พื้นที่ภาคตะวันออกในปี 2566 เทียบกับปี 2565 ที่มีนักท่องเที่ยวในจังหวัดจันทบุรีเพิ่มขึ้นเกิน 200% แต่รายได้โรงแรมเติบโต 27% ในขณะที่ชลบุรีที่มีผู้เยี่ยมเยือนเพิ่มขึ้น 50% แต่รายได้โรงแรมเติบโตถึง 70%

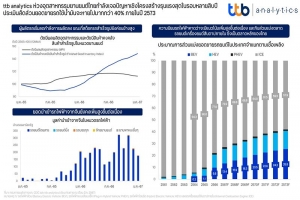

ดังนั้น แม้ธุรกิจโรงแรมยังคงมีแนวโน้มเพิ่มขึ้นสอดรับกับภาคการท่องเที่ยวที่ยังเติบโตต่อเนื่อง แต่ยังแฝงด้วยความเปราะบาง ด้วยเหตุดังกล่าว หากธุรกิจโรงแรมและการท่องเที่ยวไทยจะสามารถพัฒนาต่อได้อย่างยั่งยืน และเต็มรูปแบบ ทางttb analytics แนะภาครัฐควรเร่งพัฒนาศักยภาพ ผ่านนโยบายที่มีความต่อเนื่องและขยายผล เพื่อเพิ่มแต้มต่อให้กับธุรกิจโรงแรมในเมืองรองและกลุ่มผู้ประกอบการรายย่อย ดังนี้

1. การสนับสนุนท่องเที่ยวเมืองรองให้เต็มประสิทธิภาพ ส่งผลให้สามารถใช้สิทธิประโยชน์จากโครงการต่าง ๆ ได้เต็มที่ เช่น สิทธิประโยชน์ลดหย่อนภาษีในโครงการ”เที่ยวเมืองรอง 2567” ที่กำหนดไว้ไม่เกิน 15,000 บาท โดยถ้าพิจารณาถึงเงินจำนวนดังกล่าวอาจเกิดจากการเดินทางแค่ 1 ทริป การท่องเที่ยวเมืองรองในทริปถัดไปอาจไม่จูงใจให้นักท่องเที่ยวเดินทางไปเมืองรอง รวมถึงเมื่อพิจารณา การนำรายจ่ายท่องเที่ยวเมืองรองมาหักภาษีได้เต็มจำนวนโดยไม่กำหนดเพดานอาจส่งผลดีกับรายรับของภาครัฐ เนื่องจากตามฐานข้อมูลผู้เสียภาษีพบกว่า 90% เสียภาษีในฐานภาษีไม่เกิน 10% และเม็ดเงินที่สามารถทำมาลดหย่อน ต้องเป็นเม็ดเงินที่อยู่ในระบบภาษีที่ส่วนใหญ่ถูกจัดเก็บภาษีมูลค่าเพิ่มที่อัตรา 7% รวมถึงผลทางอ้อมที่จะเกิดเม็ดเงินหมุนเวียนในพื้นที่ผ่านตัวทวีรายจ่ายเอกชน (Multiplier Effect) ที่จะช่วยเพิ่มเม็ดเงินหมุนเวียนและส่งผลต่อทั้ง ภาษีมูลค่าเพิ่ม และภาษีเงินได้ที่เพิ่มสูงขึ้น

2. การสนับสนุนผู้ประกอบการรายย่อย เพื่อสร้างแต้มต่อจากความเสียเปรียบตามธรรมชาติที่มีอยู่เมื่อเทียบกับผู้ประกอบการรายใหญ่ เช่น ออกนโยบายลดหย่อนภาษีพิเศษสำหรับผู้ประกอบการในพื้นที่เมืองรอง พร้อมออกนโยบายกระตุ้นฝั่งอุปสงค์ทั้งภาคประชาชนและธุรกิจที่จะมาพักแรมหรือทำกิจกรรมบนพื้นที่เมืองรองแบบมีเงื่อนไขและข้อจำกัดให้น้อยที่สุด หรืออาจออกวงเงินพิเศษ (Transformation Loan) เพื่อเป็นเงินทุนให้ผู้ประกอบการรายย่อย สามารถปรับเปลี่ยนพัฒนาห้องพักและบริการให้สอดคล้องกับกำลังใช้จ่ายของกลุ่มอุปสงค์เป้าหมาย

กล่าวโดยสรุป ttb analytics คาดธุรกิจโรงแรมยังสามารถเติบโตได้ต่อเนื่องจากแรงหนุนของภาคท่องเที่ยวที่ยังคงเติบโตได้ต่อเนื่อง หากแต่ความเติบโตดังกล่าวมีลักษณะการเติบโตแบบไม่เท่าเทียม โดยธุรกิจรายใหญ่มีแนวโน้มเติบโตดีกว่ารายเล็ก เมืองท่องเที่ยวหลักยกระดับเป็นเมืองศูนย์กลางท่องเที่ยวภูมิภาค (Reginal Tourism Capital) ที่ดึงดูดการพักแรมของนักท่องเที่ยวจากเมืองรองในพื้นที่มาพักแรมในจังหวัดหลัก ส่งผลให้ส่วนแบ่งตลาดยังกระจุกตัวอยู่ที่กลุ่มผู้ประกอบการรายใหญ่โดยเฉพาะในพื้นที่เมืองหลัก ดังนั้น เพื่อลดความเปราะบางดังกล่าวภาครัฐควรสนับสนุนออกนโยบายแบบมุ่งเน้นผลสัมฤทธิ์ของนโยบายเที่ยวเมืองรอง รวมถึงเน้นย้ำ “ความยั่งยืนต่อเนื่องของนโยบาย และสร้างความเชื่อมั่นนโยบาย” โดยสนับสนุนให้เป็นโครงการระยะยาว ซึ่งจะช่วยให้ผู้ประกอบการโรงแรมสามารถวางแผนธุรกิจเพื่อสร้างโอกาสในการเติบโตไปพร้อม ๆ กับแรงหนุนจากภาครัฐที่ช่วยสร้างแต้มต่อให้ผู้ประกอบการรายย่อย เพื่อเพิ่มศักยภาพการดึงดูดนักท่องเที่ยวให้เลือกพักแรมในเมืองรองเพิ่มขึ้น ทำให้ขนาดเศรษฐกิจโตขึ้นและส่งผลต่อการขยายตัวของเมืองรอง ซึ่งจะทำให้เกิดกิจกรรมมากพอที่จะทำให้นักท่องเที่ยวเลือกที่จะพักและใช้เวลาในจังหวัดเมืองรองมากกว่าเพียงแค่เดินทางไปเช้า เย็นกลับ หรือใช้เป็นแค่ทางผ่านเหมือนอย่างปัจจุบัน

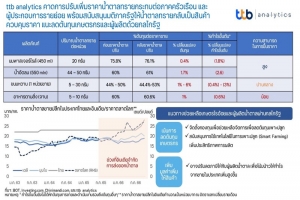

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองเทรนด์การใช้รถยนต์ไฟฟ้า (BEV) ของไทยในระยะต่อไปจะยังคงเพิ่มขึ้นต่อเนื่อง และจะส่งผลให้ส่วนแบ่งยอดขายรถยนต์ที่เป็นเครื่องยนต์สันดาปภายใน (ICE) ทยอยลดลงจาก 77.9% ของยอดขายทั้งหมดในปี 2566 เหลือเพียง 57.9% ภายในปี 2573 ซึ่งจะส่งผลกระทบต่ออุตสาหกรรมยานยนต์ไทยรุนแรงขึ้น เนื่องจากโครงสร้างอุตสาหกรรมการผลิตยานยนต์ไทยปรับตัวได้ช้า อีกทั้งไทยยังเสียเปรียบต้นทุนการผลิตรถในประเทศ ขณะที่การตั้งเป้าให้ไทยเป็นฐานผลิตรถยนต์ BEV ของอาเซียนอาจยังทำได้ไม่เต็มที่และเจอคู่แข่งจากประเทศเพื่อนบ้าน ยิ่งกว่านั้น บทบาทในห่วงโซ่อุปทานเทคโนโลยีแบตเตอรี่ไฟฟ้าของไทยค่อนข้างน้อยจากข้อจำกัดรอบด้าน

ตัวเลขยอดขายรถยนต์ในประเทศปีนี้ส่งสัญญาณหดตัวต่อเนื่องเป็นปีที่สองจากหลายปัจจัยลบรุมเร้า โดยหลัก ๆ มาจากกำลังซื้อในประเทศที่อ่อนแอลงตามภาพเศรษฐกิจที่ฟื้นตัวได้ช้าและหนี้ครัวเรือนสูงเรื้อรัง ภาคธุรกิจยังคงชะลอซื้อรถยนต์ใหม่เพื่อรอความชัดเจนจากมาตรการรัฐ รวมทั้งแนวทางการปล่อยสินเชื่อเช่าซื้อของสถาบันการเงินที่ยังคงมีความเข้มงวดสูง ยิ่งกว่านั้น ราคาขายต่อรถยนต์มือสองที่ปรับลดลงมากกว่า 10-30% เมื่อเทียบกับราคาตั้งขายเฉลี่ยในอดีต จากผลของหนี้เสียที่เร่งสูงขึ้นในกลุ่มสินเชื่อเช่าซื้อและสินเชื่อส่วนบุคคลที่มีรถเป็นหลักประกัน เป็นปัจจัยลบที่ฉุดรั้งยอดขายรถยนต์ใหม่ในปี 2567 นี้ โดยเฉพาะรถยนต์เชิงพาณิชย์ที่ชะลอลงอย่างเห็นได้ชัดตั้งแต่ปีที่ผ่านมา

นอกจากนี้ ผลพวงจากการฟื้นตัวของเศรษฐกิจที่ล่าช้ายังกระทบต่อยอดขายกลุ่มรถยนต์นั่งราคาประหยัด ซึ่งเป็นกลุ่มค่อนข้างใหญ่ในตลาดรถยนต์นั่ง เนื่องจากผู้ซื้อรถกลุ่มนี้ค่อนข้างอ่อนไหวต่อสภาพเศรษฐกิจมากกว่ากลุ่มอื่น ขณะที่บางส่วนหันไปซื้อรถมือสองที่ราคาปรับลดลงมาก เห็นได้จากยอดจดทะเบียนรถป้ายแดงรถยนต์ส่วนบุคคล (รย.1) ในปี 2566 ในกลุ่มที่มีราคาขายไม่เกิน 7 แสนบาท หดตัวถึง 8.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) สวนทางกับยอดจดทะเบียนป้ายแดงกลุ่มรถยนต์นั่งที่มีราคาตั้งแต่ 7 แสนบาท ถึง 1 ล้านบาท ขยายตัว 8.4%YoY ขณะที่รถยนต์นั่งราคา 1.5 ล้านบาท ถึง 2 ล้านบาท ขยายตัวสูงถึง 56.8%YoY

ทั้งนี้ ttb analytics ประเมินยอดขายรถยนต์ในประเทศปี 2567 อยู่ที่ 771,780 คัน หรือหดตัว 0.5%YoY โดยยอดขายรถกระบะคาดว่าจะมีแนวโน้มหดตัวต่อเนื่อง ส่งผลให้สัดส่วนรถกระบะในปีนี้ทรงตัวใกล้เคียงกับปีก่อนที่ระดับ 48% ของยอดขายรถยนต์รวมในประเทศจากที่เคยสูงถึงเกือบ 60% ในปี 2564 สำหรับตลาดรถยนต์ไฟฟ้า (BEV) จะยังเติบโตได้ดีต่อเนื่อง โดยประเมินว่ายอดขายรถยนต์ BEV ในปี 2567 จะอยู่ที่ 103,182 คัน หรือขยายตัว 36.3%YoY ทำให้ส่วนแบ่งตลาดรถยนต์ BEV เพิ่มสูงขึ้นเป็น 13.4% ของยอดขายรถยนต์

ทั้งหมด เพิ่มขึ้นจากปีก่อนหน้าที่ 9.8% ขณะที่ส่วนแบ่งตลาดรถยนต์เครื่องยนต์สันดาปภายใน (ICE) จะลดลงเหลือ 72.9% ของยอดขายรถยนต์ทั้งหมดในปี 2567

อย่างไรก็ดี ttb analytics มองว่า ในระยะต่อไป ส่วนแบ่งยอดขายรถยนต์ในประเทศที่เป็นเครื่องยนต์ ICE จะมีแนวโน้มลดลงอย่างต่อเนื่องจาก 77.9% ของยอดขายรถยนต์ในประเทศทั้งหมดในปี 2566 เหลือเพียง 57.9% ภายในปี 2573 ซึ่งมาจากการเติบโตของยอดขายรถยนต์ BEV ในไทยที่จะเพิ่มขึ้นเป็น 25.5% สอดคล้องเทรนด์ตลาดโลกที่ชี้ว่าสัดส่วนยอดขายรถยนต์ BEV ทั่วโลกจะเพิ่มขึ้นจาก 13% ในปี 2565 ไปแตะที่ 35% หรือประมาณ 40 ล้านคันภายในปี 2573 (ประมาณการโดย International Energy Agency) ซึ่งเหล่านี้จะสร้างแรงกระเพื่อมมายังไทยซึ่งเป็นฐานการผลิตยานยนต์ที่ใหญ่ที่สุดของอาเซียนรุนแรงขึ้นในอนาคต เนื่องจาก

1) ไทยมีข้อจำกัดในการปรับเปลี่ยนเชิงโครงสร้าง โดยภาพรวมอุตสาหกรรมยานยนต์ไทยอยู่ในภาวะซบเซาเรื่อยมาตั้งแต่ปี 2566 ตามทิศทางตลาดในประเทศที่ชะลอตัวลง เห็นได้จากดัชนีผลผลิตอุตสาหกรรม (Manufacturing Production Index) ในหมวดการผลิตรถที่มีแนวโน้มชะลอลงต่อเนื่อง ขณะที่ดัชนีสินค้าคงคลังของรถที่ผลิตแล้วเสร็จ (Finished Goods Inventory Index) กลับเพิ่มขึ้นอย่างมีนัย ทำให้บริษัทผู้ผลิตรถยนต์ต้องระบายสต็อกผ่านการส่งออกไปยังต่างประเทศมากขึ้น สวนทางกับยอดขายรถยนต์ไฟฟ้าในประเทศที่มีการนำเข้าจากจีนเพิ่มขึ้นอย่างก้าวกระโดด

ทั้งนี้ เทรนด์รถยนต์ไฟฟ้าในไทยเติบโตอย่างรวดเร็ว แต่ค่ายรถยนต์ญี่ปุ่นซึ่งมีไทยเป็นฐานการผลิตหลักปรับตัวได้ช้า จากแผนการผลิตและการทำตลาดรถยนต์ BEV ของค่ายผู้ผลิตญี่ปุ่นที่ยังน้อยกว่าค่ายผู้ผลิตจีน สหรัฐอเมริกา หรือแม้กระทั่งยุโรปค่อนข้างมาก ทำให้ไทยซึ่งทำหน้าที่เพียงผู้รับจ้างผลิต (OEM) ของผู้ผลิตญี่ปุ่นซึ่งยังคงเน้นการผลิตรถยนต์กลุ่มเครื่องยนต์ ICE และไฮบริด (HEV) เป็นกลุ่มที่เปราะบางและได้รับผลกระทบอย่างรุนแรงจากความเสี่ยงต่อการถูกทดแทนด้วยเทคโนโลยีหากปรับตัวไม่ทันตามความต้องการของตลาดโลก โดยเฉพาะบริษัทผู้ผลิตรถยนต์ที่เน้นทำตลาดรถยนต์ที่เป็นเครื่องยนต์ ICE รวมถึงอุตสาหกรรมชิ้นส่วนและส่วนประกอบ ไม่ว่าจะเป็นกลุ่มชิ้นส่วนระบบส่งกำลัง (Powertrain) หรือเครื่องยนต์ (Engine) ที่กำลังจะถูกทดแทนอย่างสมบูรณ์ด้วยระบบมอเตอร์ไฟฟ้า โดยจะกระทบทั้งบริษัทผู้ผลิต Tier 1 ตัวแทนจำหน่ายและศูนย์บริการ รวมถึงผู้ผลิต Tier 2 และ Tier 3 ซึ่งส่วนใหญ่เป็นผู้ประกอบการไทยขนาดกลางและเล็กที่มีผลิตภาพแรงงานต่ำและฐานะทางการเงินเปราะบาง

2. การผลิตรถยนต์ของไทยเกิดการประหยัดต่อขนาด (Economies of Scale) ได้ยากขึ้นในระยะยาว โดยปัจจุบัน ไทยผลิตรถยนต์เฉลี่ยปีละ 2 ล้านคัน ซึ่ง 91.4% ของการผลิตรถยนต์ทั้งหมด (รถยนต์นั่งและรถกระบะ) เป็นการผลิตรถยนต์เครื่องยนต์ ICE รองลงมา 8.6% เป็นการผลิตรถยนต์ประเภท

เครื่องยนต์ประเภทไฮบริด (HEV) และไฮบริดแบบเสียบปลั๊ก (PHEV) ส่วนที่เหลืออีก 0.01% เป็นการผลิตรถยนต์ BEV ทั้งนี้ แม้ว่าในระยะอันใกล้จะไม่ส่งผลกระทบต่ออุตสาหกรรมยานยนต์ทั้งภาคส่วนมากนัก เนื่องจาก 60% เป็นการผลิตรถกระบะซึ่งเกือบทั้งหมดเป็นเครื่องยนต์ ICE แต่ในอีก 2-3 ปีข้างหน้า คาดว่าบริษัทผู้ผลิตรายใหญ่จะเร่งพัฒนารถกระบะ BEV ไปจนถึงระดับที่เหมาะสมต่อการใช้งานในเชิงพาณิชย์ ซึ่งจะทำให้ความต้องการทั้งรถยนต์นั่งและรถกระบะเครื่องยนต์ ICE มีแนวโน้มลดลงทั่วโลก

นอกจากนี้ การมีข้อตกลงเขตการค้าเสรี (FTA) กับประเทศจีน ทำให้ไทยสามารถนำเข้ารถยนต์ BEV จากจีนในราคาที่ถูกกว่าการผลิตเองในประเทศ เนื่องจากปริมาณการผลิตรถยนต์ BEV ในจีนมีขนาดใหญ่กว่าไทยมาก โดยในปี 2566 ที่ผ่านมา จีนสามารถผลิตรถยนต์ BEV ได้มากกว่า 5 ล้านคัน เมื่อเทียบกับกำลังการผลิตรถยนต์ BEV ที่ภาครัฐตั้งเป้าไว้ที่ 7.25 แสนคันภายในปี 2573 ผ่านนโยบาย 30@30 ทว่าเม็ดเงินที่ขอรับการส่งเสริมการลงทุน (BOI) เพื่อผลิตรถยนต์ BEV แบตเตอรี่ไฟฟ้า และชิ้นส่วนที่เกี่ยวข้องนับตั้งแต่ปี 2564-2566 ยังค่อนข้างน้อยเพียง 1 แสนล้านบาท หรือ 5% ของมูลค่าอุตสาหกรรมยานยนต์ไทยเท่านั้น ซึ่งนอกจากแผนการผลิตรถยนต์ BEV อาจไม่สามารถชดเชยจำนวนรถยนต์ ICE ที่กำลังจะหายไปจากสายพานการผลิตแล้ว แนวโน้มต้นทุนการผลิตรถยนต์ BEV ในไทยยังคงแพงกว่าเมื่อเทียบกับจีนอย่างมีนัย

3. บทบาทของไทยในห่วงโซ่อุปทานผลิตแบตเตอรี่สำหรับรถไฟฟ้าค่อนข้างน้อย เนื่องจากไทยยังไม่มีแหล่งผลิตแร่ลิเธียมและนิกเกิล อันเป็นส่วนประกอบสำคัญต่อการผลิตแบตเตอรี่รถยนต์ไฟฟ้าในระดับต้นน้ำ (Upstream) จึงเสียเปรียบประเทศเพื่อนบ้านอย่างอินโดนีเซียที่มีแหล่งแร่นิกเกิลสูงถึง 30% ของทั้งโลก อีกทั้งต้นทุนด้านแรงงานยังถูกกว่าไทย จึงกลายเป็นข้อจำกัดสำคัญที่ไทยอาจเสียส่วนแบ่งอุตสาหกรรมยานยนต์ไฟฟ้าให้กับประเทศรอบข้างมากขึ้นในอนาคต ยิ่งกว่านั้น ผู้ผลิตจีนเองก็เริ่มหันมาตั้งโรงงานผลิตชิ้นส่วนแบตเตอรี่ไฟฟ้าเอง เพื่อให้เป็นไปตามข้อกำหนดในการใช้ชิ้นส่วนภายในประเทศ (Local Content) จึงทำให้การพัฒนาและถ่ายทอดเทคโนโลยีการผลิตจากบริษัทต่างชาติค่อนข้างจำกัด ขณะที่การวิจัยและพัฒนาเพื่อผลิตแบตเตอรี่สำหรับรถยนต์ไฟฟ้าจากผู้ผลิตในประเทศยังอยู่ในช่วงเริ่มต้นและยังมีกำลังการผลิตน้อย

ไม่เพียงแต่เทรนด์ผู้บริโภคปรับเข้าสู่ยุคของยานยนต์ไฟฟ้าชัดเจนและเร็วขึ้นทุกขณะ แต่เริ่มเห็นการปรับตัวของห่วงโซ่อุปทานขั้นปลายน้ำ (Downstream) ตลอดจนการยกระดับโครงสร้างพื้นฐานต่าง ๆ รองรับยุคของยานยนต์ไฟฟ้ามากขึ้น ฉะนั้นแล้ว ผู้ผลิตและผู้ประกอบการไทยจึงจำเป็นจะต้องเข้าไปเป็นส่วนหนึ่งของห่วงโซ่การผลิตของยานยนต์ไฟฟ้าเข้มข้นขึ้นในทุกมิติ ไม่ว่าจะเป็นการส่งเสริมการวิจัยและพัฒนาภายใต้ความร่วมมือระหว่างภาครัฐและเอกชน รวมไปถึงการยกระดับทักษะของแรงงานทั้ง Soft Skill และ Hard

Skill เพื่อลดผลกระทบจากการเปลี่ยนผ่านของอุตสาหกรรมยานยนต์ไทยที่รุนแรงที่สุดที่ยากจะหลีกเลี่ยงครั้งนี้

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดการปรับเพิ่มราคาน้ำตาลทราย ส่งผลกระทบในวงกว้างต่อภาคครัวเรือน และผู้ประกอบการรายย่อยที่มีข้อจำกัดในการขึ้นราคาสินค้า พร้อมสนับสนุนมติภาครัฐที่เห็นชอบให้น้ำตาลทรายกลับเป็นสินค้าควบคุมราคา พร้อมเน้นสนับสนุนให้เกษตรกรไร่อ้อย และผู้ผลิตน้ำตาล เพิ่มประสิทธิภาพในการผลิตและลดต้นทุน หรือมาตรการลดภาษีให้ผู้ผลิต มากกว่าการเพิ่มราคาที่จะส่งผลกระทบต่อภาคประชาชน

เมื่อวันที่ 27 ตุลาคม 2566 ที่ผ่านมา สำนักงานคณะกรรมการอ้อยและน้ำตาลทราย (สอน.) ได้ออกประกาศเรื่อง ราคาน้ำตาลทรายภายในราชอาณาจักร เพื่อใช้ประกอบในการคำนวณราคาอ้อยและผลตอบแทนการผลิตและจำหน่ายน้ำตาลทราย ประจำฤดูการผลิตปี 2566/2567 โดยมีผลทำให้ราคาน้ำตาลทรายขาวเพิ่มขึ้นจาก 19 บาทต่อกิโลกรัม เป็น 23 บาทต่อกิโลกรัม และน้ำตาลทรายขาวบริสุทธิ์จากเดิมกิโลกรัมละ 20 บาทเพิ่มขึ้นเป็นกิโลกรัมละ 24 บาท ส่งผลให้ราคาขายปลีกที่ประชาชนต้องใช้จ่ายเพื่อการบริโภคหรือเพื่อเป็นวัตถุดิบปรับเพิ่มขึ้นสูงจาก 24-25 บาทต่อกิโลกรัม เพิ่มเป็น 28-29 บาทต่อกิโลกรัม หรือคิดเป็นการปรับเพิ่มขึ้นเกือบ 17%

ทั้งนี้ การเพิ่มขึ้นของราคาน้ำตาลทรายย่อมส่งผลกระทบต่อธุรกิจที่มีการใช้น้ำตาลทรายเป็นวัตถุดิบทางตรง เช่น อุตสาหกรรมเครื่องดื่ม และ อุตสาหกรรมของหวานและเบเกอรี รวมถึงกลุ่มที่ใช้น้ำตาลทรายเป็นวัตถุดิบทางอ้อมในลักษณะเครื่องปรุงรส เช่น ผู้ประกอบการร้านอาหาร โดย ttb analytics ได้ประเมินว่าการที่น้ำตาลทรายขึ้นราคาส่งผลกระทบค่อนข้างจำกัด โดยกำไรขั้นต้น (กำไรที่ยังไม่หักต้นทุนการขาย การดำเนินการ และต้นทุนทางการเงินอื่น) ของกลุ่มเครื่องดื่ม เช่น ผลิตภัณฑ์นม และน้ำอัดลม อัตรากำไรขั้นต้นจะลดลง 1.2% และ 2.6% ตามลำดับ ในส่วนกลุ่มผลิตภัณฑ์ขนมหวาน กำไรขั้นต้นลดลง 0.5%-3% ขึ้นอยู่กับสัดส่วนการใช้น้ำตาลทรายในขนมหวานแต่ละประเภท ในขณะที่ผู้ขายอาหารตามสั่ง พบพื้นที่กำไรขั้นต้นลดลง 0.4%-0.6% อย่างไรก็ตาม พื้นที่กำไรที่ลดจากผลกระทบของราคาน้ำตาลทรายที่ปรับเพิ่มขึ้นไม่ได้เกิดจากกลไกของราคาแต่มาจากนโยบายภาครัฐ จึงอาจไม่เป็นธรรมกับฝั่งของผู้ประกอบการที่กำไรลดลง ส่งผลให้ผู้ประกอบการบางส่วนอาจมีการส่งผ่านต้นทุนที่เพิ่มขึ้นผ่านการขึ้นราคาสินค้าซึ่งอาจกระทบกับภาคประชาชนและผู้ประกอบการที่มีข้อจำกัดในการขึ้นราคา ttb analytics ได้แบ่งผลกระทบจากการขึ้นราคาน้ำตาลทรายโดยมีรายละเอียดดังนี้

1) ประชาชนและภาคครัวเรือน อาจต้องรับภาระที่ค่าครองชีพปรับเพิ่มสูงขึ้น สืบเนื่องจากการขึ้นราคาน้ำตาลทรายครั้งนี้กระทบต่อต้นทุนที่เพิ่มขึ้นของผู้ประกอบการ และด้วยสาเหตุหลักไม่ได้เกิดจากกลไกราคาแต่เกิดจากที่มีประกาศให้ขึ้นราคาตามตลาดโลก จึงมีความเป็นไปได้ที่กลุ่มผู้ประกอบการที่มีศักยภาพ โดยเฉพาะในกลุ่มผู้ผลิตเครื่องดื่มที่ผู้ประกอบการรายใหญ่มีบทบาทสูงสะท้อนผ่านสัดส่วนรายได้สูงถึง 98% ของมูลค่าตลาด รวมถึงช่องทางจำหน่ายผ่านร้านสะดวกซื้อที่ครอบคลุมทั่วประเทศ ทั้งนี้ ราคาผลิตภัณฑ์เครื่องดื่มมักขึ้นราคาเป็น บาท/หน่วย และ การที่ราคาเครื่องดื่มตามร้านสะดวก

ซื้อทั่วไปมีการปรับเพิ่มขึ้น 1 บาท หมายถึงรายรับของผู้ประกอบการจะเพิ่มขึ้นที่ 5-10% ส่งผลให้ในกลุ่มผู้ประกอบการที่ส่งผ่านราคาได้ มีกำไรขั้นต้นเพิ่มขึ้นประมาณ 3.4% - 6.5% จากราคาที่ปรับเพิ่ม รวมถึงกลุ่มผู้ประกอบการร้านอาหารขนาดเล็กที่มีความได้เปรียบในทำเลอาจส่งผ่านราคา โดยตามธรรมชาติการเพิ่มราคาของผู้ประกอบการกลุ่มนี้จะเพิ่มราคาต่อเมนูขั้นต่ำที่ 5 บาท ส่งผลต่อรายรับที่อาจสูงขึ้นราว 10 % ส่งผลให้ร้านอาหารที่ขึ้นราคาได้กำไรขั้นต้นเพิ่มขึ้นราว 5.6% รวมถึงโดยธรรมชาติของสินค้าบริโภคขั้นสุดท้ายราคาจะมีความหนืด (Price Rigidity) ในการปรับราคาลง

2) ธุรกิจ SMEs รายย่อย เช่น ผู้ประกอบการอาหาร และขนมหวานรายย่อย แม้พื้นที่กำไรอาจไม่ส่งผลกระทบมากแต่ด้วยปริมาณการขายที่ไม่สูงมากนักส่ง ผลให้มีความกังวลว่าถ้าขึ้นราคาอาจส่งผลต่อยอดขาย ตัวอย่างเช่น กลุ่มผู้ประกอบการที่มีรายได้ประมาณ 2,000 บาทต่อวัน กำไรขั้นต้นของร้านอาหาร และ ผู้ผลิตของหวานจะอยู่ที่ราว 800 – 830 บาท ซึ่งเมื่อหักค่าใช้จ่ายอื่น เช่น ค่าแรงงาน ค่าเช่า พื้นที่กำไรที่เหลืออาจค่อนข้างจำกัดเพื่อใช้ยังชีพและเลี้ยงดูครอบครัว แต่เมื่อมีปัจจัยเรื่องต้นทุนจากราคาน้ำตาลทรายที่เพิ่มขึ้น กดดันให้กำไรขั้นต้นของผู้ประกอบการกลุ่มนี้ลดลงเหลือ 790 – 810 บาทต่อวัน และด้วยรายได้ที่แต่เดิมจำกัดในการยังชีพ เมื่อประสบภาวะต้นทุนที่ปรับเพิ่มจากราคาน้ำตาลทรายที่แม้ไม่สูงมาก แต่อาจส่งผลให้รายได้ไม่เพียงพอต่อการยังชีพและเลี้ยงดูครอบครัวได้

โดยสรุป การประกาศขึ้นราคาน้ำตาลทรายอาจส่งผลดีต่อผู้ผลิตน้ำตาลทราย เกษตรกรชาวไร่อ้อย และ ผู้ประกอบการที่มีศักยภาพในการส่งผ่านราคา แต่ผลดีดังกล่าวถูกดึงมาจากภาคครัวเรือน และ ผู้ประกอบการรายย่อยที่ไม่สามารถส่งผ่านราคาได้ ประกอบกับเหตุผลของการขึ้นราคาน้ำตาลทรายในครั้งนี้ตามที่ สอน. ให้เหตุผลว่าปรับตามราคาตลาดโลก ก็ต้องมองย้อนกลับไปที่สาเหตุว่าเพิ่มขึ้นจากการที่อินเดียระงับการส่งออกน้ำตาลทรายจากผลผลิตที่ลดลง เพื่อใช้บริโภคในประเทศและไม่ให้กระทบความเป็นอยู่ของภาคประชาชน แต่ในทางกลับกัน การปรับเพิ่มราคาขายในประเทศจะกลายมาเป็นภาระต้นทุนให้กับภาคประชาชนมากกว่ากรณีของอินเดียที่ประกาศขยายการควบคุมการส่งออกน้ำตาลทรายเพื่อควบคุมราคาภายในประเทศ ด้วยเหตุนี้ทาง ttb analytics จึงสนับสนุนมติ ครม. ที่เห็นชอบให้น้ำตาลทรายกลับเป็นสินค้าควบคุม และเสนอเรื่องการช่วยเหลือผู้ผลิตน้ำตาลทราย เกษตรกรชาวไร่อ้อย อาจใช้เรื่องของการให้เงินสนับสนุน เพื่อลดต้นทุนให้กับเกษตรกรไร่อ้อยหรือมาตรการลดภาษีให้กับผู้ผลิตน้ำตาลทราย แทนที่จะขึ้นราคาสินค้าที่อาจส่งผลกระทบในวงกว้าง

เวียดนามเป็นประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูงที่สุดในอาเซียน ในรอบ 10 ปีที่ผ่านมา

บนการคาดการณ์ที่ยังเติบโตเฉลี่ยต่อเนื่องสูงถึง 6.6% ต่อปีในช่วงปี 2565-2571 ผลจากความสำเร็จในการเป็นฐานการผลิตที่สำคัญของอาเซียน จากการที่เศรษฐกิจขยายตัวเป็นการเพิ่มกำลังซื้อ ขณะที่ภาคผลิตมีความต้องการปัจจัยการผลิต ส่งผลให้เวียดนามมีการนำเข้าสินค้าเพื่อตอบสนองความต้องการดังกล่าวเพิ่มขึ้นอย่างต่อเนื่อง จนกลายเป็นตลาดส่งออกหลักอันดับ 4 ของไทยในปี 2565 ด้วยมูลค่า 4.59 แสนล้านบาท อย่างไรก็ตามด้วยโครงสร้างทางเศรษฐกิจของเวียดนามที่พลิกโฉมความท้าทายจากการแข่งขันทางการค้า รวมถึงนโยบายทางเศรษฐกิจของเวียดนามส่งผลให้ตลาดส่งออกของไทยไปเวียดนามคาดว่าจะเผชิญกับแรงกดดันอย่างรุนแรงตั้งแต่ต้นปี 2566 เป็นต้นไป

เวียดนามเป็นประเทศที่มีศักยภาพในการพัฒนาเศรษฐกิจจากการเป็นฐานการผลิตสำคัญของบรรษัทข้ามชาติต่าง ๆ จากข้อได้เปรียบในเรื่องของต้นทุนการผลิต รวมถึงข้อได้เปรียบจากพื้นที่ภูมิศาสตร์ที่เชื่อมโยงกับตลาดใหญ่ในหลากหลายภูมิภาค เช่น การคมนาคมทางทะเลในเส้นทางแปซิฟิก ที่เชื่อมโยงกับตลาดเอเชียตะวันออก เช่น จีน เกาหลีใต้ และ ญี่ปุ่น รวมถึงตลาดใหญ่ของโลก เช่น สหรัฐอเมริกา โดยเฉพาะโครงข่ายคมนาคมทางบกที่เอื้ออำนวยในการเชื่อมโยงของเศรษฐกิจเวียดนามเข้ากับประเทศในกลุ่มอาเซียน ส่งผลให้เวียดนามเป็นแหล่งรับเม็ดเงินการลงทุนโดยตรงระหว่างประเทศ (Foreign Direct Investment) เพิ่มขึ้นต่อเนื่องจนแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2565 ที่สูงถึง 22.4 พันล้านเหรียญดอลลาร์สหรัฐ อันเป็นรากฐานการพัฒนาทางเศรษฐกิจของเวียดนามให้มีการขยายตัวต่อเนื่องที่เฉลี่ยสูงถึง 6.6% ในช่วงปี 2566-2571 จากการประมาณการของกองทุนการเงินระหว่างประเทศ (IMF)

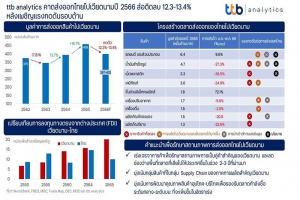

ทั้งนี้ เศรษฐกิจเวียดนามได้รับแรงขับเคลื่อนผ่านการลงทุนทางตรงจากต่างประเทศ ทำให้เวียดนามมีการขยายตัวทางเศรษฐกิจด้วยค่าเฉลี่ยสูงถึง 7.3% บนรายได้ต่อหัว (GDP Per Capita) ที่เพิ่มขึ้นถึง 90.1% ในช่วง 10 ปีที่ผ่านมา ส่งผลต่อการนำเข้ากลุ่มสินค้าอุปโภคบริโภคเพิ่มขึ้นต่อเนื่องตามกำลังซื้อที่เพิ่มอย่างก้าวกระโดด ในขณะเดียวกันการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียน เป็นการเพิ่มความต้องการนำเข้าสินค้าในกลุ่มของปัจจัยการผลิต ส่งผลให้เวียดนามยกระดับการเป็นตลาดส่งออกสำคัญของไทยที่มีมูลค่าอันดับ 9 ในปี 2555 กลายเป็นตลาดส่งออกอันดับ 4 ในปี 2565 ที่มูลค่า 4.59 แสนล้านบาท ซึ่งเติบโตถึง 129% เมื่อเที่ยบกับช่วง 10 ปีที่ผ่านมา อย่างไรก็ดีนับจากปี 2566 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินสถานการณ์ส่งออกไปเวียดนามมีแรงกดดันมากขึ้น โดยคาดว่ามูลค่าส่งออกจะชะลอตัวลงเหลือ 3.97 - 4.02 แสนล้านบาท หรือลดลง 12.3% - 13.4% จากแรงกดดัน 4 ประการดังต่อไปนี้

1) ราคาสินค้าส่งออกหลักหลายรายการมีทิศทางลดลง เช่น เม็ดพลาสติก และ ผลิตภัณฑ์โลหะทองแดงที่มีมูลค่าการส่งออก 3.3 หมื่นล้านบาท และ 1.46 หมื่นล้านบาท ในปี 2565 มีราคาส่งออกต่อหน่วยที่ลดลง 6.5% และ 8.0% ตามลำดับ รวมถึง น้ำมันสำเร็จรูปที่มีมูลค่าส่งออกสูงถึง 4.7 หมื่นล้านบาท มีแรงกดดันจากราคาที่ปรับลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ 8.7% แต่เมื่อเทียบกับราคาเฉลี่ยทั้งปีอาจปรับลดลงถึง 17.7% นอกจากนี้ ในช่วงครึ่งหลังของปี 2566 การ

ส่งออกไทยยังได้รับแรงกดดันจากอัตราแลกเปลี่ยนที่กดดันให้มูลค่าการส่งออกลดลงจากค่าเงินบาทที่แข็งขึ้นเมื่อเทียบกับช่วงครึ่งปีหลังของปี 2565 ที่เงินบาทอ่อนค่าทะลุที่ 38 บาทต่อดอลลาร์สหรัฐในเดือนตุลาคม

2) การผลิตในเวียดนามสามารถรองรับอุปสงค์ในประเทศได้ดีขึ้น จากการยกระดับเป็นฐานการผลิตที่สำคัญ เช่น การสร้างโรงกลั่นน้ำมันที่ใหญ่ที่สุดในเวียดนามที่เริ่มผลิตได้เต็มกำลังการผลิตในปีที่ผ่านมา และการย้ายฐานการผลิตของผู้ผลิตสินค้าอิเล็กทรอนิกส์รายใหญ่ ส่งผลต่อการลดการพึ่งพิงการนำเข้าสินค้าและบริการจากต่างประเทศได้อย่างมีนัยสำคัญ

3) การนำเข้าในตลาดเวียดนามมีการแข่งขันสูงขึ้น เช่น กลุ่มสินค้าน้ำมันสำเร็จรูป ที่เวียดนามมีทิศทางนำเข้าจากเกาหลีใต้เพิ่มสูงขึ้นโดยมีมูลค่า 38% จากมูลค่านำเข้าน้ำมันสำเร็จรูปทั้งหมดจากความสัมพันธ์ทางธุรกิจที่เกาหลีใต้เข้าไปลงทุนในธุรกิจโรงกลั่นน้ำมัน ในขณะที่การนำเข้าจากไทยมีทิศทางลดลงจากที่เคยมีสัดส่วนที่ 16.3% ในปี 2564 ลดลงเหลือเพียง 12.6% ในปี 2565 รวมถึงในกลุ่มสินค้าส่งออกลำดับ 6 เช่น ผลิตภัณฑ์เกี่ยวกับทองแดงที่มีมูลค่าส่งออกในปี 2565 ที่ 1.46 หมื่นล้านบาท พบทิศทางการนำเข้าของเวียดนามจากประเทศอินโดนีเซียเพิ่มขึ้นต่อเนื่อง จากปี 2561 ที่เวียดนามนำเข้าทองแดงจากอินโดนีเซียเพียง 8.8% เมื่อเทียบกับการนำเข้าจากไทย เพิ่มสูงขึ้นเป็น 34.8% ในปี 2565 ที่ผ่านมา รวมถึงใน 5 เดือนแรกของปี 2566 พบสัดส่วนดังกล่าวเพิ่มสูงถึง 54% สะท้อนถึงบทบาทการถูกลดบทบาทของไทยในการเป็นคู่ค้าสำคัญของเวียดนามลงเมื่อเทียบกับประเทศอื่น

4) ผลของนโยบายภายในประเทศเวียดนาม ในประเด็นความตื่นตัวของการลดการใช้ถุงพลาสติกในปี 2573 โดยเริ่มมีมาตรการบังคับใช้อย่างจริงจังในร้านละดวกซื้อและห้างสรรพสินค้าในปี 2568 และจะเริ่มมีการปรับเงินเมื่อแจกถุงประเภทใช้แล้วทิ้งในปี 2569 ส่งผลให้เวียดนามเริ่มมีความตื่นตัวและเริ่มปรับกลยุทธ์เพื่อลดการใช้ผลิตภัณฑ์พลาสติก ส่งผลให้ในช่วง 5 เดือนแรกของปี 2566 นี้ มูลค่าการส่งออกเม็ดพลาสติกของไทยไปเวียดนามลดลงถึง 36.5% โดยเป็นการลดลงจากผลของปริมาณส่งออกสูงถึง 28%

โดยสรุป เวียดนามนับเป็นตลาดส่งออกที่มีบทบาทเพิ่มสูงขึ้นอย่างต่อเนื่องในช่วงเวลามากกว่า 10 ปีที่ผ่านมา แต่อย่างไรก็ตามด้วยเบื้องหลังความสำเร็จของการยกระดับด้านการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียนของเวียดนามช่วยพัฒนาภาคการผลิตที่สามารถใช้เพื่อตอบสนองความต้องการที่เพิ่มสูงขึ้นได้ดีขึ้นอย่างต่อเนื่อง ส่งผลให้เวียดนามสามารถลดการพึ่งพิงการนำเข้าสินค้าอุปโภคขั้นสุดท้ายได้ในหลากหลายรายการ รวมถึงบนโมเมนตัมการขยายตัวของเศรษฐกิจและภาคการค้าของเวียดนามเป็นที่ดึงดูงให้เป็นคู่ค้าสำคัญโดยเฉพาะกลุ่มเอเชียตะวันออกที่เป็นพื้นที่เศรษฐกิจใหญ่และได้เปรียบเรื่องการคมนาคมขนส่ง ส่งผลให้การส่งออกของไทยไปเวียดนามนับจากปี 2566 คาดว่าจะเผชิญกับความท้าทายอย่างต่อเนื่อง และเป็นโจทย์ให้รัฐบาลชุดใหม่ในการเร่งเจรจาการค้าเพื่อชดเชยความเสียเปรียบให้กับประเทศคู่ค้าอื่น รวมถึงภาคธุรกิจจำเป็นต้องเร่งปรับตัวเพื่อรักษาศักยภาพส่งออกสินค้าในกลุ่มปัจจัยการผลิตที่สามารถเติบโตได้ตามภาคการผลิตของเวียดนาม เช่น ชิ้นส่วนอิเล็กทรอนิกส์ และกลุ่มสินค้าอุปโภคบริโภคที่เติบโตตามกำลังซื้อ เช่น กลุ่มผลิตภัณฑ์ทำความสะอาด และผลิตภัณฑ์เพื่อสุขภาพ เป็นต้น