Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

| สหรัฐ |

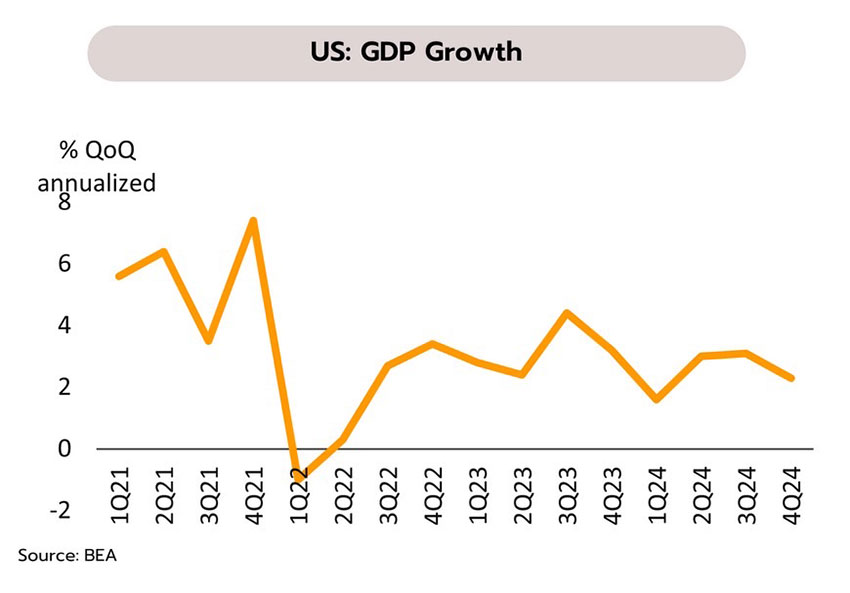

เฟดคงดอกเบี้ยตามคาด ขณะที่ทรัมป์เตรียมขยายการเก็บภาษีนำเข้ารายสินค้า ธนาคารกลางสหรัฐฯ (เฟด) มีมติเอกฉันท์คงอัตราดอกเบี้ยนโยบายที่ 4.25-4.50% โดยนายเจอโรม พาวเวล ประธานเฟดย้ำว่ายังไม่มีความจำเป็นต้องรีบลดอัตราดอกเบี้ยจากภาพรวมเศรษฐกิจที่ยังคงแข็งแกร่ง อย่างไรก็ตาม อัตราการขยายตัวทางเศรษฐกิจ (GDP) ในไตรมาส 4 ปี 2567 ชะลอลงสู่ 2.3% QoQ annualized จาก 3.1% ในไตรมาสก่อนหน้า

แม้ว่าเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง แต่ยอดรีไฟแนนซ์หนี้ภาคเอกชนคาดว่าจะเพิ่มสูงขึ้นอย่างมากในปีนี้ การจ้างงานมีแนวโน้มลดลงจากนโยบายเนรเทศผู้อพยพผิดกฎหมาย รวมถึงสงครามการค้ากำลังทวีความรุนแรงขึ้น ล่าสุดทรัมป์ขู่จะเพิ่มภาษีนำเข้ารายสินค้า เช่น กลุ่มพลังงานและโลหะ นอกเหนือการประกาศจะเก็บภาษีนำเข้าจากจีน แคนาดา และเม็กซิโก จากปัจจัยเสี่ยงดังกล่าวประกอบกับนโยบายส่งเสริมการขุดเจาะน้ำมันที่ช่วยบรรเทาเงินเฟ้อ วิจัยกรุงศรีประเมินว่าเฟดสามารถพิจารณาปรับลดอัตราดอกเบี้ยนโยบายลงได้อีก 0.75% สู่ระดับ 3.50-3.75% ภายในปี 2568

| ยูโรโซน |

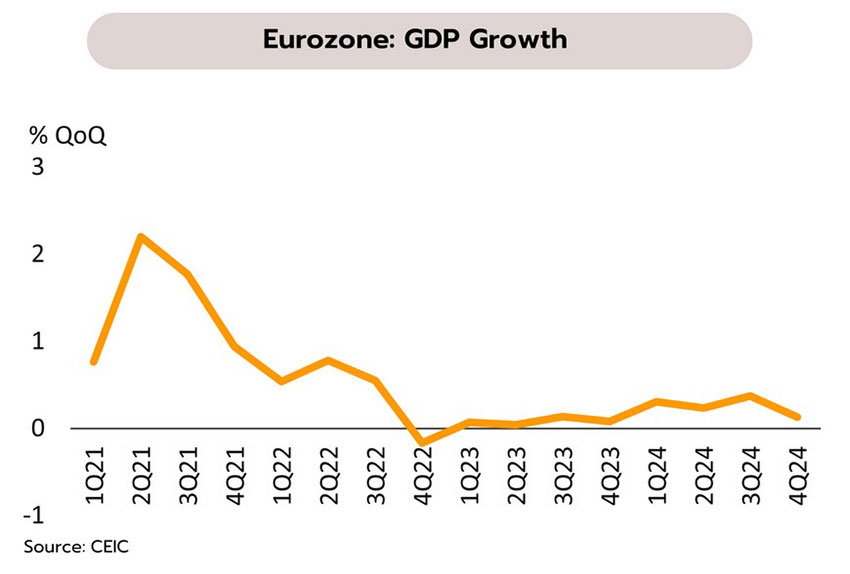

เศรษฐกิจยูโรโซนฟื้นตัวแบบเปราะบางจากปัจจัยกดดันทั้งภายนอกและภายในประเทศ ธนาคารกลางยุโรป (ECB) มีมติปรับลดอัตราดอกเบี้ยลง 0.25% สู่ระดับ 2.75% พร้อมระบุว่าเงินเฟ้อกำลังชะลอตัวต่อเนื่องและคาดว่าจะกลับสู่เป้าหมายที่ 2% ภายในสิ้นปีนี้ ขณะที่อัตราการเติบโตของเศรษฐกิจยูโรโซนในไตรมาส 4 ปี 2567 อยู่ที่ 0% QoQ จากที่ขยายตัว 0.4% ในไตรมาสก่อนหน้า โดยเยอรมนีและฝรั่งเศส สองประเทศใหญ่สุดของยุโรป หดตัวลง -0.2% และ -0.1% ตามลำดับ

เศรษฐกิจยูโรโซนในปี 2568 ยังมีแนวโน้มโตต่ำและมีความเสี่ยงจากภาคการผลิตที่หดตัวต่อเนื่อง ความเชื่อมั่นทางธุรกิจที่อยู่ในระดับต่ำ รวมถึงความขัดแย้งทางการค้าและภูมิรัฐศาสตร์ที่ยังอยู่ในระดับสูง อีกทั้งสองประเทศเศรษฐกิจหลักของยุโรป ได้แก่ เยอรมนีและฝรั่งเศส ยังคงเผชิญกับปัญหาทางการเมืองที่กำลังสร้างความไม่แน่นอนต่อการผลักดันนโยบายต่างๆ ซึ่งอาจส่งผลกระทบต่อเนื่องมาสู่ความสามารถในการเติบโตของเศรษฐกิจในระยะถัดไป จากเหตุผลดังกล่าว วิจัยกรุงศรีประเมินว่า ECB มีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยลงอีก 0.75% สู่ระดับ 2.00% ภายใต้คาดการณ์อัตราเงินเฟ้อที่กลับลงสู่ระดับ 2.00% ภายในสิ้นปีนี้

| จีน |

การเติบโตของจีนโดยรวมยังพึ่งพามาตรการกระตุ้น ขณะที่การใช้จ่ายช่วงเทศกาลตรุษจีนน่าจะช่วยกระตุ้นเศรษฐกิจได้บางส่วน ทางการ (NBS) รายงาน PMI ภาคการผลิต ดัชนีคำสั่งซื้อใหม่ และ PMI นอกภาคการผลิตชะลอตัวลงในเดือนมกราคม (ดังรูป) ส่วนกำไรภาคอุตสาหกรรมพลิกกลับมาเป็นบวกในเดือนธันวาคมที่ 11% YoY จาก -7.3% ในเดือนพฤศจิกายน แต่โดยรวมทั้งปี 2567 ยังคงหดตัวติดต่อกันเป็นปีที่ 3 ที่ -3.3%

การชะลอตัวของ PMI ล่าสุดส่วนหนึ่งเป็นผลจากการหยุดทำการชั่วคราวก่อนเข้าสู่ช่วงเทศกาลตรุษจีน ขณะที่ผลบวกจากช่วงเทศกาลน่าจะปรากฏให้เห็นชัดในเดือนกุมภาพันธ์ ส่วนกำไรภาคอุตสาหกรรมที่ปรับตัวดีขึ้นในช่วงท้ายปีที่ผ่านมา คาดว่าเป็นผลมาจากมาตรการกระตุ้นรอบใหญ่ นอกจากนี้ การเปิดตัวของ DeepSeek ยังสะท้อนถึงความก้าวหน้าทางเทคโนโลยีของจีนที่เขย่าวงการ AI ทั่วโลก อย่างไรก็ตาม สงครามการค้าและสงครามเทคโนโลยีระหว่างสหรัฐฯ กับจีนมีแนวโน้มทวีความรุนแรงขึ้นในระยะข้างหน้า ซึ่งจะเพิ่มแรงกดดันต่อเศรษฐกิจจีนและโลกโดยรวม โดยเฉพาะผลกระทบจากการเร่งส่งออกสินค้าและเทคโนโลยีราคาถูกจากจีน

ภาคท่องเที่ยวแม้เผชิญความท้าทายแต่ยังจะเป็นแรงหนุนสำคัญของเศรษฐกิจในช่วงต้นปี โดยธนาคารแห่งประเทศไทย (ธปท.) รายงานเครื่องชี้เศรษฐกิจในไตรมาส 4 ปี 2567 โดยภาพรวมปรับดีขึ้นจากไตรมาสก่อน ตามแรงขับเคลื่อนจากภาคท่องเที่ยว รวมถึงรายจ่ายลงทุนภาครัฐที่เติบโตต่อเนื่อง ขณะที่มูลค่าการส่งออกไม่รวมทองคำอยู่ในระดับสูงใกล้เคียงกับไตรมาสก่อนจากการส่งออกสินค้าในกลุ่มเทคโนโลยี ด้านการบริโภคภาคเอกชนทรงตัว แม้ได้อานิสงส์จากมาตรการแจกเงิน 10,000 บาท เฟส 1 แต่ยอดขายยานยนต์หดตัว ส่วนการลงทุนภาคเอกชนปรับลดลงจากหมวดยานพาหนะและหมวดก่อสร้าง

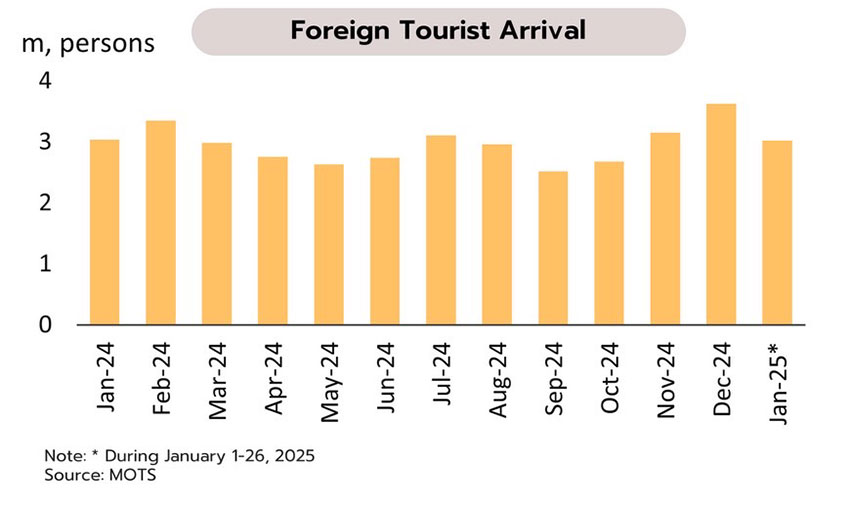

วิจัยกรุงศรีประเมินเศรษฐกิจในช่วงต้นปี 2568 ยังคงได้รับแรงสนับสนุนจากการเติบโตของภาคท่องเที่ยว แม้ว่าจะมีความกังวลเกี่ยวกับความปลอดภัยของนักท่องเที่ยวจีน ซึ่งอาจส่งผลกระทบในระยะสั้นแต่แนวโน้มโดยรวมยังคงเป็นบวก จากข้อมูลในช่วงวันที่ 1-26 มกราคม มีจำนวนนักท่องเที่ยวต่างชาติมาไทย 3.02 ล้านคน (+19.3% YoY) สร้างรายได้ 150,650 ล้านบาท นำโดยนักท่องเที่ยวจีน (532,853 คน) ขณะที่มาตรการกระตุ้นเศรษฐกิจผ่านโครงการ Easy-E-Receipt และมาตรการแจกเงิน 10,000 บาท เฟส 2 วงเงินประมาณ 3 หมื่นล้านบาท อาจให้ผลบวกไม่มาก และหากเทียบกับการแจกเงินในเฟส 1 วงเงินกว่า 1.4 แสนล้านบาท ในช่วงไตรมาสสุดท้ายของปีก่อนซึ่งพบว่าการบริโภคในช่วงดังกล่าวทรงตัว (ดัชนีการบริโภคภาคเอกชน -0.1% QoQ) สะท้อนกำลังซื้อที่อ่อนแอของผู้บริโภค

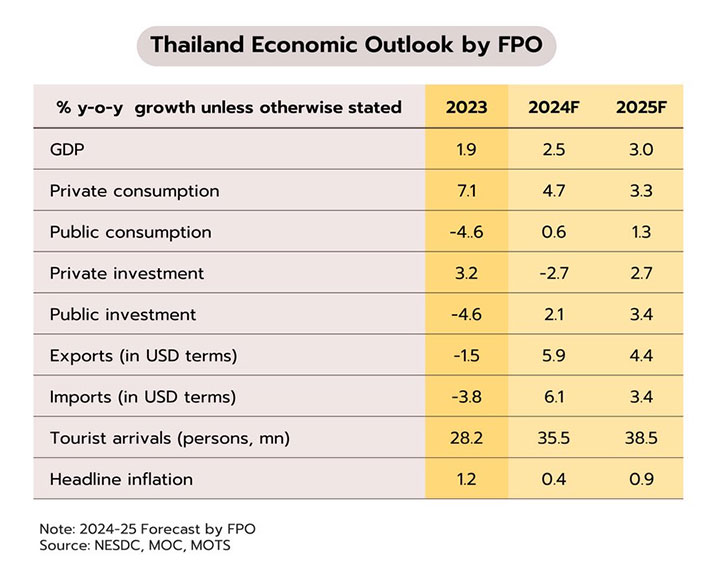

คลังคงประมาณการ GDP ปีนี้ขยายตัวที่ 3% จากปีก่อนที่คาดว่าจะโตเพียง 2.5% ส่วนความคืบหน้ามาตรการคุณสู้เราช่วยยังมีผู้สนใจต่ำกว่าคาด ล่าสุดสำนักงานเศรษฐกิจการคลัง (สศค.) ปรับลดคาดการณ์ GDP ปี 2567 จากขยายตัว 2.7% เหลือเพียง 2.5% ส่วนปี 2568 ยังคงประมาณการ GDP ไว้ว่าจะขยายตัวที่ 3% (ช่วงคาดการณ์ที่ 2.5%-3.5%) นอกจากนี้ ทางการยังรายงานความคืบหน้าของมาตรการช่วยเหลือลูกหนี้รายย่อยผ่านโครงการคุณสู้เราช่วย โดยมีลูกหนี้ที่ต้องการเข้าร่วมโครงการดังกล่าวคิดเป็นเพียง 25% ของเป้าหมายที่จะช่วยแก้หนี้ได้ 2.1 ล้านบัญชี (ข้อมูลถึง ณ วันที่ 28 มกราคม จำนวน 576,496 บัญชี)

การปรับลดคาดการณ์เศรษฐกิจในปี 2567 ของสศค. สะท้อนแรงส่งของเศรษฐกิจในช่วงไตรมาสสุดท้ายของปีก่อนที่อาจอ่อนแอกว่าคาด สาเหตุสำคัญมาจากการผลิตภาคอุตสาหกรรมที่หดตัว โดยเฉพาะการผลิตรถยนต์ที่ลดลง (ดัชนีผลผลิตภาคอุตสาหกรรมในไตรมาส 4 ปี 2567 หดตัว 2.0% YoY แต่หากไม่รวมอุตสาหกรรมยานยนต์ การผลิตจะขยายตัว 1.3%) ทั้งนี้ ยังต้องรอติดตามการประกาศตัวเลข GDP จากสภาพัฒน์ฯ ในวันที่ 17 กุมภาพันธ์นี้ สำหรับข้อมูลการเข้าร่วมในมาตรการช่วยเหลือลูกหนี้รายย่อยยังมีผู้สนใจต่ำกว่าเป้าหมายอยู่มาก ซึ่งชี้ว่าการบริโภคในปีนี้อาจเติบโตได้จำกัดจากแรงกดดันของปัญหาหนี้ครัวเรือนสูง อย่างไรก็ตาม ยังต้องรอดูความคืบหน้าของโครงการนี้หลังสิ้นสุดการเปิดให้ลงทะเบียนภายในวันที่ 28 กุมภาพันธ์นี้

แม้ตัวเลขเศรษฐกิจและการจ้างงานยังแข็งแกร่ง แต่สหรัฐฯ ยังมีความเสี่ยงขาลงจากผลของดอกเบี้ยที่สูงและความไม่แน่นอนจากนโยบายทรัมป์ ในเดือนธันวาคม การจ้างงานนอกภาคเกษตรเพิ่มขึ้นจาก 212,000 ตำแหน่ง ในเดือนพฤศจิกายน สู่ 256,000 ตำแหน่ง ส่วนอัตราการว่างงานปรับลดลงจาก 4.2% สู่ระดับ 4.1% สอดคล้องกับตัวเลขเปิดรับสมัครงานที่ปรับเพิ่มขึ้นสู่ระดับ 8.09 ล้านตำแหน่ง มากสุดในรอบ 5 เดือน สะท้อนภาพรวมตลาดแรงงานที่ยังคงแข็งแกร่ง ขณะที่ดัชนี ISM ภาคบริการขยับเพิ่มขึ้นมากกว่าคาดจาก 52.1 มาอยู่ที่ 54.1 อย่างไรก็ตาม ดัชนีความเชื่อมั่นผู้บริโภคลดลงจาก 74 ในเดือนธันวาคม สู่ระดับ 73.2 ในเดือนมกราคม

แม้ว่าภาพรวมเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่งและหนุนให้ธนาคารกลางสหรัฐฯ (FED) มีแนวโน้มคงดอกเบี้ยในการประชุมครั้งถัดไปวันที่ 28-29 มกราคม แต่ความเสี่ยงต่อเศรษฐกิจกำลังเพิ่มขึ้น สะท้อนจาก (i) ยอดการรีไฟแนนซ์หนี้ของภาคธุรกิจที่มีแนวโน้มเพิ่มสูงขึ้น (ii) ยอดการยื่นล้มละลายในปี 2567 มากที่สุดในรอบ 14 ปี และ (iii) อัตราการผิดนัดชำระหนี้ที่เพิ่มขึ้น โดยเฉพาะในกลุ่มสินเชื่อบัตรเครดิตและสินเชื่อรถยนต์มากที่สุดในรอบ 10 ปี ซึ่งบ่งชี้ว่าผลจากอัตราดอกเบี้ยที่อยู่ในระดับสูงอาจกระทบต่อการบริโภคและการลงทุนที่ชัดเจนมากขึ้นในระยะข้างหน้า นอกเหนือจากผลกระทบของการกีดกันทางการค้าที่มีแนวโน้มรุนแรงขึ้นภายใต้การนำของทรัมป์ ด้วยเหตุนี้ วิจัยกรุงศรีประเมินว่าอัตราดอกเบี้ยนโยบายของสหรัฐฯ จะปรับลดลงอีก 0.75% สู่ระดับ 3.50-3.75% ณ สิ้นปี 2568 สอดคล้องกับความเสี่ยงขาลงที่เพิ่มขึ้น

เศรษฐกิจยูโรโซนยังเผชิญความท้าทายจากต้นทุนพลังงานที่สูง รวมถึงความเสี่ยงทางการเมืองในเยอรมนีและฝรั่งเศส ในเดือนธันวาคม ดัชนี PMI ภาคบริการกลับมาขยายตัวโดยเพิ่มขึ้นจากในเดือนพฤศจิกายน 49.5 สู่ระดับ 51.6 อย่างไรก็ตาม ดัชนี PMI ภาคการผลิตยังคงหดตัวต่อเนื่องเป็นเดือนที่ 3 อยู่ที่ 45.1 ซึ่งเป็นระดับต่ำสุดในรอบ 3 เดือน ขณะที่อัตราเงินเฟ้อทั่วไปขยับเพิ่มขึ้นจาก 2.2% สู่ระดับ 2.4% YoY ส่วนอัตราเงินเฟ้อพื้นฐานทรงตัวที่ 2.4% สะท้อนถึงแรงกดดันเงินเฟ้อที่ขยับขึ้น นอกจากนี้ ยูเครนประกาศยุติสัญญาการส่งก๊าซธรรมชาติจากรัสเซียไปยังยุโรปซึ่งหมดอายุลงเมื่อสิ้นปีที่ผ่านมา

เศรษฐกิจยูโรโซนยังคงเผชิญความเสี่ยงหลายประการที่อาจกระทบต่อการฟื้นตัวในปี 2568 อาทิ ภาคการผลิตที่หดตัวต่อเนื่อง ความเชื่อมั่นทางธุรกิจที่อยู่ในระดับต่ำ ความขัดแย้งทางการค้าและภูมิรัฐศาสตร์ที่ยังอยู่ในระดับสูง รวมถึงความเสี่ยงทางการเมืองในเยอรมนีและฝรั่งเศส ซึ่งมีขนาดเศรษฐกิจรวมกันกว่า 41% ของ GDP ทั้งหมดของสหภาพยุโรป แม้ว่ายุโรปจะมีปริมาณสำรองก๊าซสูงกว่า 90% แต่การพึ่งพาแหล่งพลังงานที่ไม่ใช่รัสเซียจะส่งผลให้ต้นทุนพลังงานในประเทศสูงขึ้นและอาจลดทอนความสามารถทางการแข่งขันของยุโรป โดยเฉพาะในกลุ่มอุตสาหกรรมสำคัญ เช่น ยานยนต์ และเคมีภัณฑ์ ทั้งนี้ จากภาพรวมเศรษฐกิจที่ยังอ่อนแอภายใต้ความเสี่ยงขาลงที่เพิ่มขึ้น วิจัยกรุงศรีประเมินว่าธนาคารกลางยุโรป (ECB) มีแนวโน้มลดอัตราดอกเบี้ยนโยบายลงอีก 1.00% สู่ระดับ 2.00% ภายในปี 2568 เพื่อป้องกันไม่ให้เศรษฐกิจชะลอตัวลงแรง

มาตรการกระตุ้นรอบใหม่มีแนวโน้มช่วยพยุงเศรษฐกิจจีน ขณะที่จีนยังคงเผชิญแรงกดดันจากปัจจัยเสี่ยงทั้งภายในและภายนอก ทางการและภาคเอกชน (Caixin) รายงาน PMI ภาคการผลิตขยายตัวชะลอลงในเดือนธันวาคม ขณะที่ดัชนีคำสั่งซื้อใหม่ขยายตัวต่อเนื่องส่วน PMI นอกภาคการผลิตขยายตัวเร่งขึ้น ด้านอัตราเงินเฟ้อทั่วไปเดือนธันวาคมยังอยู่ในระดับต่ำต่อเนื่องที่ 0.1% YoY ซึ่งต่ำสุดในรอบ 9 เดือน ส่วนดัชนีราคาผู้ผลิตดีขึ้นเล็กน้อยจาก -2.5% เป็น -2.3% สำหรับภาคอสังหาริมทรัพย์ ยอดขายบ้านใหม่ของผู้พัฒนาอสังหาฯ 100 อันดับแรกเริ่มทรงตัวที่ 0% YoY ในเดือนธันวาคมจาก -6.9% ในเดือนพฤศจิกายน

จีนยังคงเผชิญปัญหาอุปทานส่วนเกินและการบริโภคที่ซบเซา อย่างไรก็ตาม มาตรกระตุ้นของรัฐบาลช่วยบรรเทาปัญหาและประคับประคองเศรษฐกิจจีนได้บางส่วน โดยเฉพาะมาตรการอุดหนุนการแลกซื้อเครื่องใช้ไฟฟ้าและยานยนต์ สำหรับในปี 2568 นี้ รัฐบาลมีแผนขยายมาตรการดังกล่าวให้ครอบคลุมสินค้ากลุ่มอื่นเพิ่มเติม เช่น สมาร์ทโฟนและแท็บเล็ต เครื่องใช้ไฟฟ้าในครัว ยานยนต์พลังงานทดแทน และเครื่องปรับอากาศ นอกจากนี้ ธนาคารกลางยังประกาศให้สินเชื่อดอกเบี้ยต่ำแก่ภาคธุรกิจเพื่อปรับเปลี่ยนอุปกรณ์และเครื่องจักรใหม่ มาตรการเหล่านี้คาดว่าจะทำให้การบริโภคและการลงทุนในช่วงครึ่งปีแรกปรับตัวดีขึ้น รวมถึงบรรเทาผลกระทบเชิงลบจากสงครามการค้าที่มีแนวโน้มทวีความรุนแรงขึ้นในปี 2568

เครื่องชี้เศรษฐกิจในเดือนพฤศจิกายนสะท้อนแรงส่งการใช้จ่ายในประเทศมีแนวโน้มแผ่วลง ธปท. รายงานเศรษฐกิจเดือนพฤศจิกายนชะลอลง โดยการบริโภคภาคเอกชนลดลง (-0.4% MoM sa) หลังจากที่เร่งไปในเดือนก่อนจากมาตรการเงินโอนภาครัฐ โดยเฉพาะการใช้จ่ายในหมวดสินค้าไม่คงทนที่ปรับลดลงมาก เช่นเดียวกับการลงทุนภาคเอกชนที่กลับมาหดตัว (-1.8%) ตามการลดลงของการลงทุนทั้งทางด้านเครื่องจักรและอุปกรณ์ และด้านก่อสร้าง อย่างไรก็ตาม ภารส่งออกที่หักทองคำและปัจจัยทางฤดูกาลขยายตัว (+3.0%) จากการส่งออกที่เติบโตในหมวดยานยนต์และสินค้าเกษตรแปรรูปเป็นสำคัญ ขณะที่ภาคท่องเที่ยวแม้มีจำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นจากอินเดีย ญี่ปุ่น และจีน แต่รายรับรวมจากภาคท่องเที่ยวไม่สดใสส่วนหนึ่งเป็นผลจากจำนวนนักท่องเที่ยวรัสเซียที่ค่าใช้จ่ายต่อทริปสูงปรับลดลง

การใช้จ่ายในประเทศในช่วงปลายปีที่ผ่านมาแผ่วลงอย่างชัดเจนสะท้อนถึงการทยอยหมดลงของผลบวกจากมาตรการการโอนเงิน 10,000 บาทแก่กลุ่มเปราะบางราว 14 ล้านคน ซึ่งได้เริ่มดำเนินการตั้งแต่ปลายเดือนกันยายน 2567 เป็นต้นไป สำหรับในช่วงไตรมาสแรกของปีนี้ทางการออกมาตรการกระตุ้นการใช้จ่ายผ่านการลดหย่อนภาษีเงินได้บุคคลธรรมดาในโครงการ Easy-E-Receipt (ใช้จ่ายสูงสุดไม่เกิน 50,000 บาทต่อราย) เริ่มมีผลบังคับใช้วันที่ 16 มกราคม ถึงวันที่ 28 กุมภาพันธ์ และมาตรการโอนเงิน 10,000 บาทแก่กลุ่มผู้สูงอายุที่ลงทะเบียนขอรับสิทธิ์จากแอพพลิเคชั่นทางรัฐ (ประมาณ 4 ล้านคน) ตั้งเป้าโอนเงินให้ในช่วงปลายเดือนมกราคมนี้ มาตรการดังกล่าวคาดว่าจะเป็นปัจจัยบวกระยะสั้นๆ ต่อการบริโภคภาคเอกชน ท่ามกลางความเชื่อมั่นที่ยังฟื้นตัวช้า และหนี้ครัวเรือนที่อยู่ในระดับสูง ในปี 2568 วิจัยกรุงศรีคาดว่าการบริโภคภาคเอกชนมีแนวโน้มที่จะเติบโตชะลอลงเหลือ 3% จากปีก่อนที่ขยายตัวได้ราว 4.8%

การลงทุนยังเผชิญกับความเชื่อมั่นที่ฟื้นตัวช้า และความท้าทายจาก Global Minimum Tax ที่มีผลบังคับใช้เมื่อต้นปี ธปท.รายงานดัชนีความเชื่อมั่นทางธุรกิจเดือนธันวาคมกลับมาปรับตัวลดลงสู่ 48.4 จาก 49.3 ในเดือนพฤศจิกายน และยังอยู่ในระดับต่ำกว่า 50 (หดตัว) ต่อเนื่องเป็นเดือนที่ 15 ส่วนใหญ่เป็นผลจากความเชื่อมั่นในภาคการผลิตที่ปรับลดลงและอยู่ในแดนหดตัวตั้งแต่กลางปี 2567 ขณะที่ความเชื่อมั่นในภาคที่มิใช่การผลิตปรับดีขึ้นมาอยู่เหนือระดับ 50 ปัจจัยบวกจากการฟื้นตัวของภาคท่องเที่ยวเป็นสำคัญ

จากข้อมูลความเชื่อมั่นทางธุรกิจที่ยังต่ำกว่าระดับ 50 เป็นเวลานาน บ่งชี้ถึงความไม่มั่นใจของภาคธุรกิจ โดยเฉพาะในภาคการผลิตที่ประสบกับปัญหาเชิงโครงสร้าง เช่น การลดลงของขีดความสามารถในการแข่งขัน การลงทุนภาคเอกชนในปีที่ผ่านมาจึงมีภาพรวมไม่สดใส สำหรับในปีนี้วิจัยกรุงศรีประเมินการลงทุนภาคเอกชนมีแนวโน้มที่จะกลับมาขยายตัวได้ราว 2.9% แรงหนุนจาก (i) การเร่งลงทุนของภาครัฐ สะท้อนจากการจัดทำงบประมาณรายจ่ายลงทุนในปีงบฯ 2568 ขยายตัวสูงถึง 26.5% เมื่อเทียบกับปีงบฯ ก่อน ซึ่งจะช่วยเหนี่ยวนำให้การลงทุนภาคเอกชนที่เกี่ยวข้องกับโครงการภาครัฐปรับดีขึ้น (ii) ยอดขอรับส่งเสริมการลงทุนจาก BOI ในช่วง 9 เดือนแรกปี 2567 มูลค่าเงินลงทุนกว่า 7.2 แสนล้านบาท สูงสุดในรอบ 10 ปี และ (iii) ล่าสุดข้อมูลจาก EEC เผยว่าในปีนี้จะมีนักลงทุน 12 ราย มูลค่าเงินลงทุนกว่า 1.5 แสนล้านบาท เตรียมจะเข้ามาลงทุน โดยส่วนใหญ่เป็นอุตสาหกรรมที่เกี่ยวกับดาต้าเซนเตอร์ และเซมิคอนดัคเตอร์ อย่างไรก็ตาม เมื่อต้นปี 2568 ทางการไทยประกาศใช้ภาษีเงินได้นิติบุคคลขั้นต่ำทั่วโลก (Global Minimum Tax: GMT) อัตรา 15% ซึ่งจะเรียกเก็บจากนิติบุคคลข้ามชาติ (Multinational Enterprises: MNEs) ขนาดใหญ่ที่มีรายได้ไม่น้อยกว่า 750 ล้านยูโร สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2568 เป็นต้นไป ประเด็นดังกล่าวอาจมีผลต่อการทบทวนและตัดสินใจในการลงทุนในไทย ซึ่งนับเป็นความท้าทายสำหรับประเทศที่เคยใช้นโยบายภาษีในระดับต่ำเพื่อเป็นแรงจูงใจและดึงดูดการลงทุนจากต่างชาติ

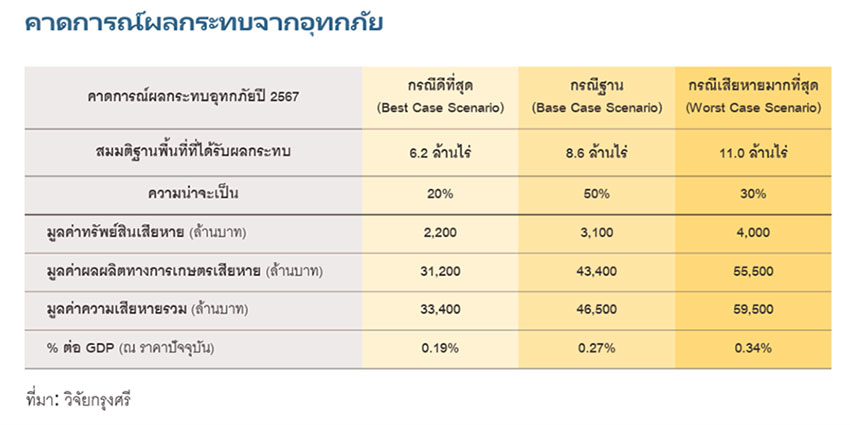

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)) โดย วิจัยกรุงศรี วิเคราะห์สถานการณ์และแนวโน้มอุทกภัยในประเทศไทยปี 2567 ชี้ความเสี่ยงเพิ่มสูงในช่วง 4 เดือนสุดท้ายของปี โดยเฉพาะเดือนกันยายนและตุลาคม เนื่องจากการเข้าสู่ภาวะลานีญาและอิทธิพลของมรสุม อย่างไรก็ตาม คาดว่าอุทกภัยที่จะเกิดขึ้นในปีนี้จะไม่รุนแรงเท่ามหาอุทกภัยปี 2554

วิจัยกรุงศรีได้วิเคราะห์ปัจจัยต่างๆ ได้แก่ ดัชนีสมุทรศาสตร์ ทั้งดัชนี ONI ที่บ่งชี้ถึงการเปลี่ยนผ่านเข้าสู่ภาวะลานีญาอย่างรวดเร็วหลังจากเกิดปรากฏการณ์เอลนีโญในช่วงต้นปี และดัชนี PDO และ IOD ที่แสดงแนวโน้มพายุในภูมิภาคที่มีผลอย่างมากต่อปริมาณฝนในไทย ตลอดจนอิทธิพลจากพายุประจำปี ทั้งพายุที่จะเข้าสู่ประเทศไทยโดยตรงและเข้าสู่ประเทศเพื่อนบ้านแต่ส่งผลกระทบทางอ้อมต่อประเทศไทย ทำให้คาดว่าในช่วงครึ่งหลังของปี 2567 ปริมาณฝนในไทยจะมีแนวโน้มสูงกว่าค่าเฉลี่ยราว 15-16% และคาดการณ์ว่าจะเข้าสู่ภาวะลานีญาอย่างเต็มตัวในเดือนตุลาคม 2567 ทำให้ในเดือนกันยายน-ตุลาคมเป็นช่วงที่มีความเสี่ยงอุทกภัยในทุกภูมิภาค โดยพื้นที่เสี่ยงสูงได้แก่ ภาคเหนือ ภาคกลาง ภาคตะวันออกเฉียงเหนือ และบางส่วนของภาคใต้ โดยเฉพาะภาคเหนือตอนล่างซึ่งเป็นทางน้ำผ่าน และภาคกลางซึ่งเป็นพื้นที่รับน้ำและเป็นพื้นที่น้ำท่วมซ้ำซาก ซึ่งอาจสร้างความเสียหายต่อกิจกรรมทางเศรษฐกิจ ตลอดจนทรัพย์สิน อาทิ ครัวเรือน โรงงาน เครื่องจักร สินค้าเกษตร ตลอดจนโครงสร้างพื้นฐานและสาธารณูปโภคได้

ทั้งนี้ วิจัยกรุงศรีได้จำลองสถานการณ์ไว้ 3 กรณี โดยในกรณีฐาน คาดว่าจะมีพื้นที่ได้รับผลกระทบ 8.6 ล้านไร่ คิดเป็นมูลค่าความเสียหายรวม 4.65 หมื่นล้านบาท หรือประมาณ 0.27% ของ GDP อย่างไรก็ตาม ความพร้อมในการบริหารจัดการน้ำของภาครัฐที่ดีขึ้น และการพัฒนาระบบป้องกันของภาคเอกชนโดยเฉพาะในนิคมอุตสาหกรรม จะช่วยลดทอนผลกระทบได้อย่างมีประสิทธิภาพมากขึ้นเมื่อเทียบกับปี 2554

ดร.พิมพ์นารา หิรัญกสิ หัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา (จำกัด) มหาชน กล่าวว่า “แม้ว่าความเสี่ยงอุทกภัยในปีนี้จะเพิ่มสูงขึ้น แต่วิจัยกรุงศรีคาดว่าจะไม่รุนแรงเท่ามหาอุทกภัยปี 2554 เนื่องจากในปี 2567 นี้มีปริมาณน้ำฝนที่น้อยกว่า มีพื้นที่รองรับน้ำมากกว่า รวมถึงความพร้อมด้านการบริหารจัดการน้ำของภาครัฐและการเตรียมความพร้อมของภาคเอกชนที่พัฒนาขึ้น”

“อย่างไรก็ตาม เรายังต้องติดตามสถานการณ์อย่างใกล้ชิด โดยเฉพาะในช่วงเดือนกันยายนถึงตุลาคมที่มีความเสี่ยงสูงสุด เนื่องจากยังมีปัจจัยที่ควบคุมไม่ได้อีกหลายประการ โดยเฉพาะจำนวนพายุที่เคลื่อนที่เข้าสู่ไทยที่จะส่งผลต่อปริมาณฝนและพื้นที่ที่เกิดฝนตกหนัก อันเนื่องมาจากภาวะโลกรวนในปัจจุบันที่ทำให้สภาพอากาศรุนแรงสุดขั้ว หรือ Extreme weather เกิดขึ้นบ่อยครั้งมากขึ้นและรุนแรงมากขึ้น" ดร.พิมพ์นารา กล่าวสรุป