Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

SCB EIC คาดว่า รายได้ของอุตสาหกรรมน้ำตาลในปี 2569 มีแนวโน้มพลิกกลับมาหดตัว โดยได้รับแรงกดดันจากราคาน้ำตาลที่มีแนวโน้มปรับตัวลดลงค่อนข้างมาก แม้ปริมาณผลผลิตจะเพิ่มขึ้น โดยคาดว่าปริมาณผลผลิตน้ำตาลไทยในปีการผลิต 2568/2569 จะเพิ่มขึ้น 6.3% จากปีการผลิต 2567/2568 มาอยู่ที่ 10.7 ล้านตัน ตามปริมาณอ้อยเข้าหีบที่จะเพิ่มขึ้นมาอยู่ที่ 95.4 ล้านตัน จากปริมาณน้ำฝนที่มากกว่าปกติในหลายพื้นที่ ในขณะที่ราคาส่งออกน้ำตาลของไทยโดยเฉลี่ยในปี 2569 จะลดลง 14.4%YOY มาอยู่ที่ 423 ดอลลาร์สหรัฐต่อตัน สอดคล้องกับราคาน้ำตาลในตลาดโลกที่จะลดลงมาอยู่ที่ 15.3 เซนต์ต่อปอนด์ เนื่องจากตลาดน้ำตาลโลกมีแนวโน้มกลับมาเผชิญภาวะเกินดุล จากผลผลิตโลกที่เติบโตดี ตามสภาพภูมิอากาศที่เอื้ออำนวย โดยเฉพาะในอินเดียซึ่งเป็นผู้ผลิตน้ำตาลอันดับ 2 ของโลก ที่ผลผลิตจะเพิ่มขึ้น 19.9% จากปีการผลิตที่ผ่านมา นอกจากนี้ เศรษฐกิจโลกที่เติบโตชะลอลงจากนโยบายภาษีตอบโต้ของทรัมป์ ยังส่งผลให้ความต้องการใช้น้ำตาลโลกเติบโตต่ำ กดดันราคาน้ำตาลในตลาดโลก ซึ่งราคาน้ำตาลที่ลดลงจะส่งผลให้มูลค่าการส่งออกน้ำตาลของไทยในปี 2569 หดตัว 9.0%YOY จากที่จะขยายตัว 27.3%YOY ในปี 2568 ทั้งนี้มูลค่าการส่งออกจะลดลงไม่มาก เนื่องจากปริมาณการส่งออกน้ำตาลในปี 2569 จะเพิ่มขึ้น 6.3%YOY ตามผลผลิตน้ำตาลของไทยที่จะปรับตัวเพิ่มขึ้น ประกอบกับเอเชียยังมีผลผลิตน้ำตาลไม่เพียงพอต่อความต้องการบริโภคในภูมิภาค ทำให้ต้องพึ่งพาการนำเข้าจากไทย ทั้งนี้ยังต้องจับตาความเสี่ยงจากภาวะเศรษฐกิจโลกที่จะส่งผลกระทบต่อราคาน้ำตาลโลก ความแปรปรวนของสภาพภูมิอากาศที่จะกระทบต่อผลผลิตและราคาน้ำตาล และปัญหาความขัดแย้งไทย-กัมพูชา ที่จะกระทบต่อการผลิตและการส่งออกน้ำตาลของไทย

อนึ่ง การเติบโตของอุตสาหกรรมน้ำตาลในระยะต่อไป ยังต้องเผชิญกับความท้าทายหลากหลายด้าน ทั้งความไม่แน่นอนของภาวะเศรษฐกิจและนโยบายด้านการเกษตรของประเทศคู้ค้า/คู่แข่ง การเปลี่ยนแปลงสภาพภูมิอากาศ นโยบายและมาตรการเพื่อส่งเสริมการเปลี่ยนผ่านเข้าสู่เศรษฐกิจคาร์บอนต่ำ และกระแสความยั่งยืน

• ความไม่แน่นอนของภาวะเศรษฐกิจและนโยบายด้านการเกษตรของประเทศคู้ค้า/คู่แข่ง ภาวะเศรษฐกิจโลกยังมีความเปราะบางและมีความไม่แน่นอนสูงขึ้นจากเหตุการณ์ไม่คาดคิดที่เกิดขึ้นอย่างต่อเนื่อง นอกจากนั้น นโยบายด้านการเกษตรของประเทศต่าง ๆ ก็มีความไม่แน่นอนมากขึ้นเช่นกัน ซึ่งสภาวการณ์ดังกล่าว จะส่งผลให้อุตสาหกรรมน้ำตาลซึ่งพึ่งพาการส่งออกไปยังตลาดโลกต้องเผชิญกับความผันผวนมากขึ้นตามไปด้วย

• การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate change) จะทำให้ผู้ประกอบการในอุตสาหกรรมน้ำตาล ต้องเผชิญกับผลประกอบการที่มีความผันผวนมากขึ้น จากทั้งต้นทุนการผลิตและปริมาณวัตถุดิบที่มีความไม่แน่นอนสูง

• นโยบายและมาตรการเพื่อส่งเสริมการเปลี่ยนผ่านเข้าสู่เศรษฐกิจคาร์บอนต่ำ (Low carbon economy) เช่น มาตรการการค้าระหว่างประเทศ การเก็บภาษีคาร์บอน เป็นต้น ซึ่งแรงกดดันเหล่านี้จะทำให้ต้นทุนในการดำเนินธุรกิจน้ำตาลปรับตัวเพิ่มขึ้นตามไปด้วย

• ความยั่งยืน (Sustainability) เป็นหนึ่งในเมกะเทรนด์สำคัญของโลกที่ส่งผลกระทบต่ออุตสาหกรรมน้ำตาล โดยผู้บริโภคหรืออุตสาหกรรมต่อเนื่องที่ใช้น้ำตาลเป็นวัตถุดิบมีแนวโน้มที่จะหันมาให้ความสำคัญกับประเด็นด้านสิ่งแวดล้อม สังคมและธรรมาภิบาลมากขึ้นในอนาคต

SCB EIC มองว่า ผู้ประกอบการในอุตสาหกรรมน้ำตาลจำเป็นต้องเร่งปรับตัวเพื่อรับมือกับความท้าทายดังกล่าวและยกระดับศักยภาพการแข่งขันในตลาดโลกอย่างยั่งยืน ไม่ว่าจะเป็นการเตรียมพร้อมเพื่อรับมือกับความไม่แน่นอนสูงของภาวะเศรษฐกิจ กฎระเบียบและข้อกีดกันทางการค้าระหว่างประเทศ และนโยบายด้านต่าง ๆ ของประเทศคู่ค้า/คู่แข่ง เช่น นโยบายด้านการผลิตและการค้าน้ำตาลของอินเดียและบราซิล นโยบายพึ่งพาตนเองด้านอาหารของประเทศคู่ค้าสำคัญ เป็นต้น มีการกระจายการส่งออกไปยังตลาดส่งออกที่หลากหลาย เพื่อหลีกเลี่ยงการพึ่งพาตลาดใดตลาดหนึ่งมากเกินไปและมีการจัดทำแผนฉุกเฉินต่อความเป็นไปได้ของฉากทัศน์ (Scenario) ต่าง ๆ ที่อาจเกิดขึ้น รวมไปถึงการลงทุนเพื่อให้สามารถคว้าโอกาสและลดผลกระทบที่จะเกิดขึ้นจากการเปลี่ยนแปลงสภาพภูมิอากาศและกระแสความยั่งยืน เช่น การช่วยสนับสนุนให้ชาวไร่อ้อยสามารถลงทุนในแหล่งน้ำ หรือการสร้างแรงจูงใจให้ชาวไร่อ้อยตัดอ้อยสด เป็นต้น รวมทั้งการเปลี่ยนผ่านระบบการผลิตไปสู่เศรษฐกิจคาร์บอนต่ำร่วมด้วย

การบริโภคภาคเอกชนมีแนวโน้มชะลอลงต่อเนื่องในปี 2569 จากหลายปัจจัย ทั้งรายได้ครัวเรือนที่ฟื้นตัวช้า ตลาดแรงงานที่เปราะบางมากขึ้น สะท้อนจากการจ้างงานและชั่วโมงทำงานที่ลดลง ขณะที่สินเชื่อด้อยคุณภาพยังทรงตัวสูง ทำให้ครัวเรือนต้องลดการใช้จ่ายเพื่อลดหนี้ (Deleveraging) สอดคล้องกับผลสำรวจ SCB EIC Consumer survey ปี 2568 ที่ชี้ว่า ผู้บริโภคยังเผชิญปัญหารายได้โตช้ากว่ารายจ่าย โดยเฉพาะกลุ่มรายได้น้อย ขณะที่ความเสี่ยงการชำระหนี้เริ่มลามไปกลุ่มบนมากขึ้น ซึ่งจะกดดันการบริโภคในระยะต่อไป

SCB EIC สำรวจพฤติกรรมผู้บริโภคจากกลุ่มตัวอย่าง 1,631 คน ระหว่างวันที่ 20 ส.ค. - 3 ก.ย. 2568 พบว่าภาวะการเงินครัวเรือนไทยยังเปราะบางและมีความเสี่ยงทางการเงินเพิ่มขึ้น ส่วนหนึ่งจากการเข้าถึงสินเชื่อบางประเภทได้ง่ายขึ้น

ผลสำรวจครั้งนี้มี 4 ประเด็นน่าสนใจ ดังนี้

1. รายได้โตช้ากว่ารายจ่าย

· กว่า 70% ของผู้บริโภคมีรายได้เท่าเดิมหรือลดลง ขณะที่กว่า 90% เผชิญรายจ่ายเท่าเดิมหรือเพิ่มขึ้น ราว 1 ใน 3 ประสบปัญหารายได้โตช้ากว่ารายจ่าย โดยเฉพาะกลุ่มรายได้น้อย (ต่ำกว่า 30,000 บาทต่อเดือน) ซึ่งกว่า 60% ระบุว่ากำลังเผชิญปัญหานี้

· กลุ่มรายได้สูงเริ่มแสดงสัญญาณเปราะบางเพิ่มขึ้น สะท้อนจากสัดส่วนผู้ตอบที่มีรายได้ 100,000–200,000 บาทต่อเดือน ระบุว่ารายได้ไม่พอรายจ่ายเพิ่มขึ้นจากผลสำรวจปีก่อน แสดงให้เห็นว่าความเปราะบางทางการเงินไม่ได้จำกัดแค่กลุ่มรายได้น้อยอีกต่อไป

2. ภาระหนี้หนักและเริ่มลามสู่กลุ่มรายได้สูง

· ปัญหารายได้ไม่พอรายจ่ายเป็นปัจจัยสำคัญต่อความเสี่ยงภาระหนี้สูง โดยเฉพาะกลุ่มรายได้น้อยกว่า 30,000 บาทต่อเดือน ซึ่งราว 1 ใน 3 มีสัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio : DSR) สูงกว่า 60% ซึ่งจำกัดการบริโภคและเพิ่มความเสี่ยงผิดนัดชำระหนี้ในระยะข้างหน้า

· เกือบครึ่งหนึ่งของผู้ตอบรู้สึกว่าการชำระหนี้ในแต่ละเดือนเป็นปัญหา แม้แต่กลุ่มรายได้สูงกว่า 100,000 บาทต่อเดือน ก็มีมากกว่า 20% ที่เริ่มกังวล

· ความเสี่ยงผิดนัดชำระหนี้เริ่มกระจายจากกลุ่มรายได้น้อยไปสู่กลุ่มรายได้ปานกลาง-สูง แม้ปัจจุบันส่วนใหญ่ยังชำระหนี้ได้ปกติ แต่เริ่มกังวลปัญหาหนี้มากขึ้น โดยเฉพาะผู้ที่มีหนี้หลายประเภทและผู้ที่อยู่ในวัยทำงานอายุต่ำกว่า 40 ปี

3. สินเชื่อดิจิทัล ความสะดวกที่มาพร้อมความเสี่ยง

· สินเชื่อดิจิทัล โดยเฉพาะ Buy Now Pay Later (BNPL) และสินเชื่อผ่านแอปบนมือถือ ช่วยเพิ่มทางเลือกและความสะดวกในการเข้าถึงสินเชื่อของผู้บริโภค โดยมีผู้ใช้กว่า 25% ของผู้ตอบแบบสอบถาม ซึ่งสูงกว่าสัดส่วนคนที่ใช้บัตรกดเงินสด (16.5%)

· ผู้ใช้ส่วนใหญ่เป็นกลุ่มอายุน้อย รายได้น้อย และมีหนี้หลายประเภท โดยราว 1 ใน 3 มี DSR สูงกว่า 60% และกว่า 60% ยอมรับว่าการเข้าถึงสินเชื่อที่ง่ายขึ้นทำให้ใช้จ่ายเพิ่มขึ้น

· ผู้ใช้ BNPL และสินเชื่อผ่านแอปมีแนวโน้มผิดนัดชำระหนี้สูงกว่าสินเชื่ออื่นอย่างมีนัยสำคัญ โดยผู้ใช้บริการสินเชื่อกลุ่มนี้มีแนวโน้มเป็นหนี้หลายประเภทและมีสัดส่วน DSR สูง โดยเฉพาะผู้ใช้ BNPL ราว 1 ใน 3 ที่มี DSR มากกว่า 60% สะท้อนความจำเป็นในการกำกับดูแลและออกแบบผลิตภัณฑ์สินเชื่ออย่างรับผิดชอบ

4. ความเชื่อมั่นผู้บริโภคต่ำ

· ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ ผู้บริโภคส่วนใหญ่ระมัดระวังการใช้จ่าย เน้นชำระหนี้เป็นอันดับแรก

· ผู้บริโภคที่คาดว่าค่าใช้จ่ายในอนาคตจะลดลง ต้องการเพิ่มการออมและการลงทุนเพื่อรับมือความไม่แน่นอน ขณะที่ 95% ของผู้ตอบแบบสอบถามที่คาดว่าค่าใช้จ่ายของตนเองและครอบครัวในอนาคตจะเพิ่มขึ้น สะท้อนปัญหารายได้ที่เติบโตช้ากว่ารายจ่ายยังน่ากังวล

· สำหรับมุมมองการใช้จ่ายก้อนใหญ่ ผู้บริโภคกว่า 60% ไม่มีแผนซื้อบ้านหรือรถในปี 2569 จากความกังวลด้านรายได้ ดอกเบี้ย และภาระหนี้ แม้ในกลุ่มที่มีแผนซื้อกว่า 80% ยังประเมินว่าตนอาจเผชิญอุปสรรคด้านความสามารถในการซื้อ (Affordability) เพราะเป็นสินทรัพย์ราคาสูงเมื่อเทียบกับรายได้

ทางออกต้องดำเนินการควบคู่กัน : “ปรับปรุง” แก้ไขหนี้เดิม vs. “ป้องกัน” การเกิดหนี้ใหม่ที่เกินจำเป็น

1. ปรับปรุงแก้ไขหนี้เดิม

· ภาครัฐ มีบทบาทช่วยกลุ่มรายได้น้อยแบบ Targeted เพื่อลดรายจ่าย เสริมสภาพคล่อง และเร่งปรับโครงสร้างหนี้ให้ลูกหนี้ที่ยังมีศักยภาพ พร้อมสร้างแรงจูงใจให้ชำระหนี้ต่อเนื่อง เพื่อให้สามารถปิดหนี้ไว พร้อมจัดตั้งคลินิกหนี้แบบ One-stop รวมที่ปรึกษา-รวมหนี้-รวมแนวทางการปรับโครงสร้างหนี้ เพื่อให้เป็นกลไกสำคัญอำนวยความสะดวกการแก้หนี้

· สถาบันการเงิน ควรได้แรงจูงใจให้ “ป้องกันหนี้เป็น NPL” และดึงหนี้นอกระบบเข้ามาในระบบ

· ภาคธุรกิจ สนับสนุนสวัสดิการ Employee Financial Wellbeing เพื่อช่วยเหลือพนักงานให้มีวินัยทางการเงินและสุขภาพการเงินที่ดีขึ้น

· ลูกหนี้ วางแผนชำระหนี้ ตั้งเพดาน DSR และปรับพฤติกรรมใช้จ่ายให้เป็นระบบ หลีกเลี่ยงการใช้สินเชื่อหลายประเภทที่เข้าถึงง่ายเกินความจำเป็น

2. ป้องกันการเกิดหนี้ใหม่เกินจำเป็น

· ภาครัฐ เสริมสร้างกลไกการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น โดยการผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภค

ที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้

ควบคู่กับเพิ่มภูมิคุ้มกันทางการเงินส่วนบุคคลและครัวเรือน พัฒนาทักษะ (Upskill/Reskill) เพื่อเพิ่มรายได้ และจัดหาสวัสดิการพื้นฐาน เพื่อลดแรงจูงใจในการก่อหนี้ และป้องกันไม่ให้กลับมาอยู่ในวงจรหนี้อีก นอกจากนี้ จำเป็นต้องมีการควบคุมการโฆษณาสินเชื่อดอกเบี้ยสูงอย่างเหมาะสม พร้อมบังคับเปิดเผยต้นทุนที่แท้จริงเพื่อความโปร่งใส ผลักดันสินเชื่อที่คิดอัตราดอกเบี้ยตามความเสี่ยงลูกหนี้แต่ละราย (Risk-based pricing) ให้ปฏิบัติได้จริง และผ่อนคลายเกณฑ์การกำกับดูแลให้สอดคล้อง เพื่อให้กลุ่มเปราะบางเข้าถึงสินเชื่อในระบบได้มากขึ้น

· ผู้ให้บริการและสถาบันการเงิน ยึดหลักการปล่อยกู้แบบรับผิดชอบ จำกัดภาระหนี้ต่อรายได้ (DSR) และบริหารหนี้เสียอย่างมีระบบ

· ผู้ค้าปลีก ใช้ช่องทางชำระ BNPL อย่างมีระบบร่วมกับผู้ให้บริการ BNPL ที่มีระบบบริหารจัดการหนี้เสีย เพื่อป้องกันผลกระทบต่อสภาพคล่องธุรกิจในระยะยาว

· ลูกหนี้ เพิ่มรายได้ และสร้างนิสัยออม เพื่อเป็นกันชนรองรับเหตุการณ์ไม่คาดฝัน

มูลค่าส่งออกสินค้าเดือน ก.ย. 2025 อยู่ที่ 30,970.7 ล้านดอลลาร์สหรัฐขยายตัวสูง 19% จาก 5.8%YOY ในเดือนก่อน เติบโตสูงสุดในรอบ 3 ปีครึ่ง และสูงกว่าที่ประเมินไว้มาก (SCB EIC ประเมิน 3.5% และค่ากลาง Reuter Poll ประเมิน 7%) ตัวเลขปรับฤดูกาลขยายตัวสูงถึง 3.8%MOM_SA เร่งขึ้นจาก 0.1%MOM_SA ในเดือน ส.ค. ภาพรวมมูลค่าส่งออกสะสม 3 ไตรมาสแรกของปีนี้ขยายตัวสูง 13.9% (รูปที่ 1 และ 2)

ส่งออกสินค้าอิเล็กทรอนิกส์และทองคำไม่ขึ้นรูปยังคงเป็นปัจจัยหนุนหลักเดือนนี้

1) การส่งออกสินค้าอิเล็กทรอนิกส์ยังคงขยายตัวสูงต่อเนื่อง จากการเร่งส่งออกสินค้าอิเล็กทรอนิกส์ ไปสหรัฐฯ เนื่องจากยังคงได้รับการยกเว้นภาษีตอบโต้ในบางสินค้าอยู่ วัฏจักรขาขึ้นของสินค้าอิเล็กทรอนิกส์ และแนวโน้มการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์และกลุ่ม Data center ที่ขยายตัวทั่วโลก สะท้อนได้จากการส่งออกสินค้าอิเล็กทรอนิกส์ไปสหรัฐฯ, จีน, สิงคโปร์, เม็กซิโก และมาเลเซีย ที่ขยายตัวสูง 67.1%, 32%, 97.1%, 100.1% และ 64% ตามลำดับ (การส่งออกไปสหรัฐฯ คิดเป็น 47.7% ของมูลค่าการส่งออกอิเล็กทรอนิกส์ของไทยทั้งหมดในเดือนนี้) การส่งออกสินค้าอิเล็กทรอนิกส์มีส่วนช่วยให้การส่งออกไทยเดือนนี้ขยายตัวเพิ่มขึ้น (CTG) 8.1% เกือบครึ่งหนึ่งของการเติบโตส่งออกรวม 19%

2) ทองคำยังคงเป็นปัจจัยหนุนการส่งออกที่สำคัญต่อเนื่อง การส่งออกทองคำไม่ขึ้นรูปขยายตัวสูง 212.6% เร่งขึ้นจาก 144% ในเดือนก่อน โดยการส่งออกทองคำไปสวิตเซอร์แลนด์, สิงคโปร์ และ สปป. ลาว ขยายตัวสูงต่อเนื่อง 615.6%, 95.7% และ 437.1% ตามลำดับ ขณะที่การส่งออกไปสหรัฐฯ ขยายตัวสูงมากถึง 185,737.4% โดยการส่งออกไป 4 ประเทศดังกล่าวคิดเป็นกว่า 95.9% ของมูลค่าการส่งออกทองของไทยทั้งหมด ส่วนหนึ่งเป็นผลจากความต้องการทองคำในตลาดโลกเพื่อรองรับความเสี่ยงที่สูงขึ้น รวมถึงราคาทองคำที่เพิ่มขึ้นมาก การส่งออกทองคำมีส่วนช่วยให้การส่งออกไทยเดือนนี้ขยายตัวเพิ่มขึ้น (CTG) 6%YOY เกือบครึ่งหนึ่งของการเติบโตส่งออกรวม 19%

3) การส่งออกไทยไปสหรัฐฯ ยังขยายตัวได้ดีในเดือน ก.ย. แม้ถูกตั้งกำแพงภาษีแล้วในหลายสินค้า โดยขยายตัว 35.3% เร่งขึ้นจาก 12.8% ในเดือนก่อน หากหักการส่งออกสินค้ากลุ่มอิเล็กทรอนิกส์ พบว่าการส่งออกไปสหรัฐฯ ยังขยายตัวสูง 14.2% สอดคล้องกับข้อมูลกิจกรรมเศรษฐกิจสหรัฐฯ ในช่วงระยะสั้นนี้ที่ยังขยายตัวดี เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) สหรัฐฯ ในเดือน ก.ย. และข้อมูลเบื้องต้นในเดือน ต.ค. ที่ระดับ 53.9 และ 54.8 ตามลำดับ (ข้อมูล > 50 สะท้อนการขยายตัว) การส่งออกไปสหรัฐฯ มีส่วนช่วยให้การส่งออกไทยเดือนนี้ขยายตัวเพิ่มขึ้น (CTG) 6.8%YOY ของการเติบโตส่งออกรวม 19%

การนำเข้าเร่งตัวมากขึ้นอีกเกือบทุกหมวด โดยเฉพาะจากจีนและไต้หวัน ดุลการค้ากลับมาเกินดุล

มูลค่าการนำเข้าสินค้าเดือน ก.ย. อยู่ที่ 29,695.55 ล้านดอลลาร์สหรัฐขยายตัว 17.2% เร่งขึ้นจาก 15.8% ในเดือน ส.ค. สูงกว่าประมาณการ (SCB EIC และค่ากลาง Reuter Poll ประเมิน 10.6%) ภาพรวมมูลค่านำเข้า 9 เดือนแรกปีนี้ ขยายตัวสูง 11.9% โดยในเดือนนี้การนำเข้ายานพาหนะและอุปกรณ์การขนส่ง สินค้าวัตถุดิบและกึ่งสำเร็จรูป และอาวุธ ยุทธปัจจัย และสินค้าอื่น ๆ ขยายตัวสูงขึ้นเป็น 31.8%, 18.9% และ 15.1% เทียบกับ 5.3%, 12.7% และ 7.2% ในเดือนก่อน ตามลำดับ ขณะที่สินค้าทุนและสินค้าอุปโภคบริโภคยังขยายตัวสูงต่อเนื่อง 23.7% และ 16.6% ตามลำดับ ทั้งนี้สินค้าเชื้อเพลิงเป็นหมวดเดียวที่กลับมาหดตัว -0.8% หลังขยายตัว 5.6% ในเดือนก่อน (รูปที่ 3)

หากพิจารณาการนำเข้ารายประเทศพบว่า การนำเข้าสินค้าจากจีนและไต้หวันเป็นส่วนสำคัญที่การนำเข้าไทยเดือนนี้ขยายตัวเพิ่มขึ้น (CTG) 16.8% (จีน 10.4% ไต้หวัน 6.4%) จากการนำเข้ารวมที่โตถึง 17.2%YOY โดย

1. จีน : ไทยนำเข้าจากจีนขยายตัวสูงถึง 38.7% ในเดือน ก.ย. เร่งขึ้นจาก 33.4% เดือนก่อน ส่งผลให้ 9 เดือนแรกของปี 2025 มูลค่านำเข้าไทยจากจีนขยายตัวสูง 33.5% เป็นการขยายตัวทุกหมวด โดยเฉพาะ 1) สินค้าทุนขยายตัวสูงถึง 57.8% เช่น เครื่องจักรไฟฟ้าและส่วนประกอบ, เครื่องจักรกลและส่วนประกอบ และเครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบที่ขยายตัว 95.4%, 40.9% และ 11.9% ตามลำดับ ไทยนำเข้าสินค้าทุนจากจีนกว่าครึ่งหนึ่ง คิดเป็น 51.6% ของมูลค่านำเข้าสินค้าทุนทั้งหมดของไทยในเดือนนี้ 2) สินค้าวัตถุดิบและกึ่งสำเร็จรูป ขยายตัว 24.6% เช่น แผงวงจรไฟฟ้า, ไดโอด ทรานซิสเตอร์และอุปกรณ์กึ่งตัวนำ และวงจรพิมพ์ ที่ขยายตัวสูง 32.8%, 23.8% และ 41% ตามลำดับ โดยการนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูป จากจีนคิดเป็น 24.5% ของมูลค่านำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปทั้งหมดของไทยในเดือนนี้ 3) สินค้าอุปโภคบริโภคขยายตัว 26.1% เช่น เครื่องใช้ไฟฟ้าในบ้าน, เครื่องใช้เบ็ดเตล็ด และเครื่องใช้และเครื่องตกแต่งภายในบ้านเรือนขยายตัวสูง 23%, 31.2% และ 25.4% ตามลำดับ โดยการนำเข้าอุปโภคบริโภค จากจีนคิดเป็น 46.6% ของมูลค่านำเข้าสินค้าอุปโภคบริโภคทั้งหมดของไทยในเดือนนี้ (รูปที่ 4 ซ้าย)

2. ไต้หวัน : ไทยนำเข้าจากไต้หวันขยายตัวสูงมากต่อเนื่อง 2 เดือนอยู่ที่ 109.6% ในเดือน ก.ย. และ 130.4% ในเดือน ส.ค. โดยราว 90% ของมูลค่าการนำเข้าจากไต้หวันในเดือนนี้เป็นสินค้าวัตถุดิบและกึ่งสำเร็จรูป และหากดูรายสินค้าพบว่า ไทยนำเข้าแผงวงจรไฟฟ้าจากไต้หวันเพิ่มขึ้นมากถึง 223.3% และ 246.2% ในเดือน ก.ย. และ ส.ค. ตามลำดับ (คิดเป็น 91% และ 88.7% ของมูลค่านำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปจากไต้หวันทั้งหมด) (รูปที่ 4 ขวา)

ข้อมูลนำเข้าสะท้อนนัยว่า

(1) สินค้านำเข้าหลักของไทยส่วนมากเป็นสินค้าที่เกี่ยวข้องกับชิ้นส่วนการผลิตสินค้าอิเล็กทรอนิกส์ สอดคล้องกับมูลค่าส่งออกสินค้าอิเล็กทรอนิกส์ของไทยที่ยังขยายตัวสูงต่อเนื่อง ตามวัฏจักรขาขึ้นของสินค้าอิเล็กทรอนิกส์ทั่วโลก เช่น เทคโนโลยีปัญญาประดิษฐ์ (AI) และศูนย์ข้อมูล (Data center) ทั้งนี้ไทยผลิตสินค้าต้นน้ำและกลางน้ำได้ค่อนข้างจำกัด จึงต้องนำเข้าชิ้นส่วนอิเล็กทรอนิกส์จากผู้ผลิตรายใหญ่ เช่น จีนและไต้หวัน เพื่อรองรับความต้องการผลิตสินค้าอิเล็กทรอนิกส์ส่งออกตลาดโลกเพิ่มขึ้น นอกจากนี้ แนวโน้มการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์และกลุ่ม Data center ที่ยังขยายตัวต่อเนื่องในไทย เป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้การนำเข้าสินค้ากลุ่มนี้ขยายตัวสูงเป็นพิเศษ

(2) การนำเข้าสินค้าอุปโภคบริโภคจากจีนสูง ยังคงสะท้อนปัญหาสินค้าจีนราคาถูกทะลักเข้าไทย จาก (1) ภาวะเศรษฐกิจจีนที่ยังคงซบเซาจากความเชื่อมั่นในประเทศที่ยังคงต่ำและปัญหาภาคอสังหาริมทรัพย์ (2) จีนโดนกำแพงภาษีนำเข้าสหรัฐฯ สูงโดยเปรียบเทียบกับชาติคู่แข่งอื่น จึงมุ่งส่งออกสินค้าถูกกว่ามายังเอเชียตะวันออกเฉียงใต้มากขึ้น และ

(3) ภาวะเศรษฐกิจไทยที่ชะลอตัวและหนี้ครัวเรือนที่อยู่ในระดับสูง ส่งผลให้ผู้บริโภคหันมาซื้อสินค้าราคาถูกจากจีนมากขึ้น ดุลการค้า (ระบบศุลกากร) เดือนนี้กลับมาเกินดุล 1,275.2 ล้านดอลลาร์สหรัฐ หลังขาดดุลสูงเดือนก่อน 1,964.4 ล้านดอลลาร์สหรัฐ ดุลการค้าเดือนนี้เกินดุลสูงกว่าคาดบ้าง (SCB EIC ประเมิน 770 ล้านดอลลาร์สหรัฐ และค่ากลาง Reuter Poll ที่ 100 ล้านดอลลาร์สหรัฐ) ผลจากการส่งออกที่สูงกว่าคาดการณ์มาก ดุลการค้าสะสม 3 ไตรมาสแรกของปี 2025 ขาดดุลเล็กน้อย -429.3 ล้านดอลลาร์สหรัฐ สะท้อนส่งออกและนำเข้าไทยสะสมปีนี้สูงใกล้เคียงกัน

SCB EIC ยังมองการส่งออกท้ายปีแย่ลง ภาพทั้งปี 2025 มีแนวโน้มดีกว่าคาด ปี 2026 เสี่ยงติดลบ

จากข้อมูลส่งออก 9 เดือนแรกของปีนี้ที่ออกมาดีกว่าคาดต่อเนื่อง และข้อมูลส่งออกเดือน ก.ย. ยังขยายตัวสูงถึง 19% มูลค่าการส่งออกของไทยทั้งปี 2025 จึงมีแนวโน้มขยายตัวสูงกว่าที่ SCB EIC ประเมินไว้ล่าสุดก่อนนี้ที่ 5.3% แม้การส่งออกในช่วงไตรมาส 4 ปี 2025 จะมีแนวโน้มแย่ลง และก่อนหน้านี้กระทรวงพาณิชย์เคยตั้งเป้ามูลค่าการส่งออกปีนี้ไว้ที่ 2-3% เท่านั้น แต่การแถลงล่าสุดเดือนนี้ กระทรวงพาณิชย์ปรับมุมมองส่งออกปีนี้อาจขยายตัวได้สูงขึ้นมากถึง 10.4% อย่างไรก็ดี SCB EIC ประเมินว่า แม้ตัวเลขส่งออกไทยปีนี้ที่จะให้ภาพเร่งตัวสูงกว่าปีก่อนมาก แต่ไทยอาจได้รับประโยชน์สุทธิไม่มากเท่าที่ควร เนื่องจากทองคำเป็นสินค้าส่งออกสำคัญที่ขยายตัวสูงมากในปีนี้ และการนำเข้าขยายตัวสูงขึ้นมากเช่นเดียวกับการส่งออก

สำหรับในปี 2026 SCB EIC มองส่งออกไทยมีแนวโน้มหดตัว -1.9% (ประเมิน ณ ต้นเดือน ต.ค. 2025) จากหลายปัจจัยกดดัน เช่น การที่สหรัฐฯ มีแนวโน้มตั้งกำแพงภาษีเพิ่มเติม ทั้งภาษีรายสินค้า (โดยเฉพาะอิเล็กทรอนิกส์ที่ขยายตัวได้ดีในช่วงที่ผ่านมา) รวมถึงภาษีสินค้าสวมสิทธิ 40% เศรษฐกิจโลกที่ขยายตัวชะลอลง ความไม่แน่นอนของการค้าโลกที่ยังสูง ปัจจัยฐานสูง ค่าเงินบาทที่อาจแข็งกว่าภูมิภาค สอดคล้องกับมุมมองหลายองค์กรระหว่างประเทศว่า ปริมาณการค้าโลกในปี 2026 มีแนวโน้มชะลอตัวลงจากปี 2025 มาก โดย IMF มองว่าปริมาณการค้าและบริการโลกมีแนวโน้มขยายตัว 2.3% ในปี 2026 ชะลอลงจาก 3.6% ในปี 2025 เช่นเดียวกับ WTO ที่มองว่าปริมาณการค้าโลกจะขยายตัวเพียง 0.5% ในปี 2026 ชะลอลงจาก 2.4% ในปี 2025

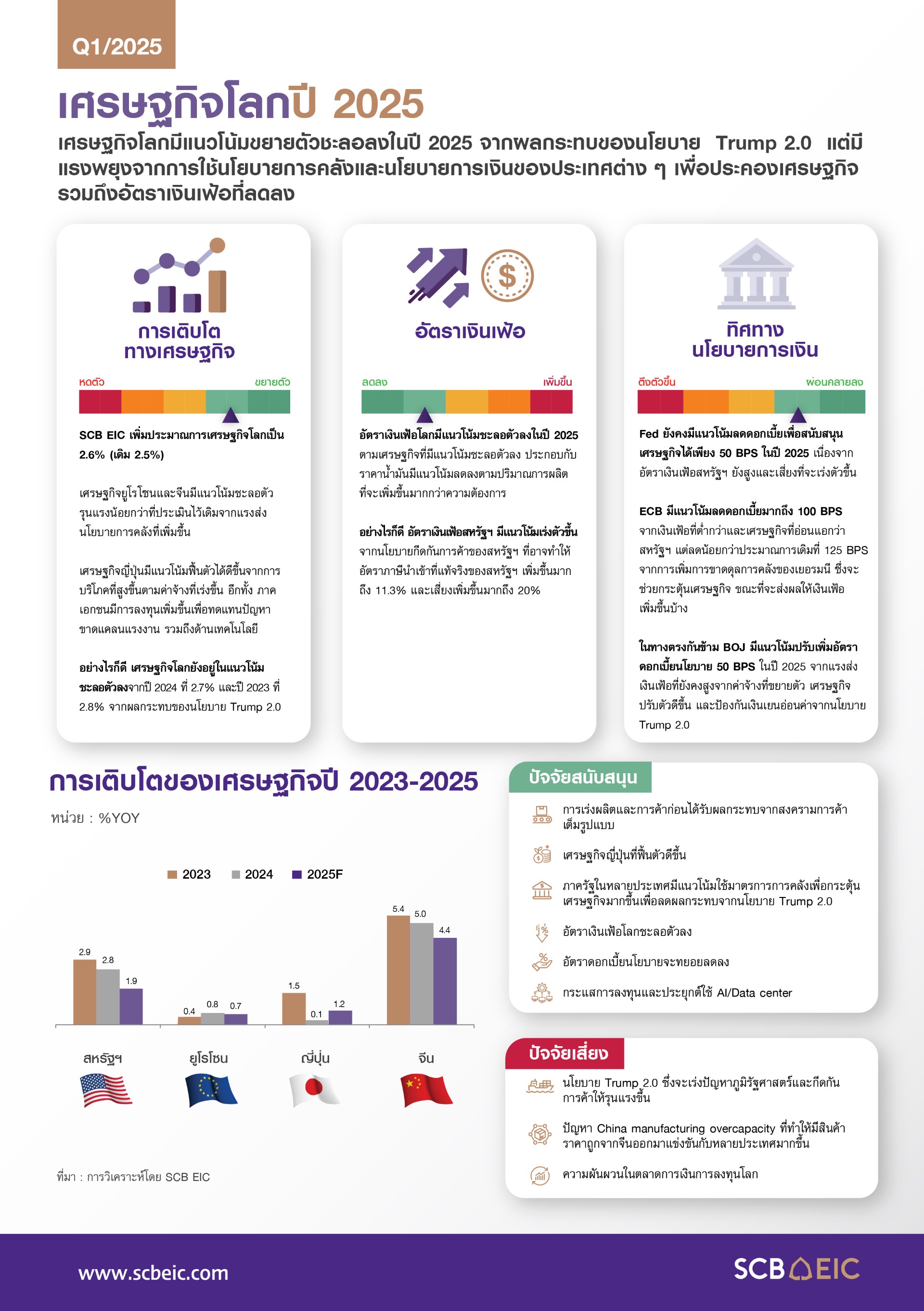

SCB EIC ปรับลดคาดการณ์เศรษฐกิจโลกปี 2568 เหลือ 2.2% (เดิม 2.6%) จากกำแพงภาษีสหรัฐฯ และการโต้กลับในปัจจุบันสหรัฐฯ เรียกเก็บภาษีนำเข้าขั้นต่ำ (Universal tariff) 10% กับเกือบทุกประเทศทั่วโลกแล้ว และเก็บภาษีเฉพาะรายสินค้า (Specific tariff) หลายรายการ เช่น ยานยนต์ เหล็ก อะลูมิเนียม รวมถึงเก็บภาษีศุลกากรตอบโต้ (Reciprocal tariff) สินค้าจีนสูงถึง 125% (หากรวม Specific tariff จะเป็น 145%) สหรัฐฯ มีแนวโน้มจะเริ่มเก็บภาษีศุลกากรตอบโต้คู่ค้าราว 60 ประเทศที่เกินดุลกับสหรัฐฯ ในช่วงไตรมาส 3 หลังพ้นช่วงเจรจา 90 วัน โดยเอเชียและอาเซียนเป็นกลุ่มประเทศที่อาจได้รับผลกระทบสูง เนื่องจากเกินดุลการค้ากับสหรัฐฯ สูง

SCB EIC ประเมินภาครัฐทั่วโลกใช้นโยบายการเงินผ่อนคลายมากขึ้นเพื่อพยุงเศรษฐกิจ แต่ความไม่แน่นอนยังสูง โดยมองว่า ธนาคารกลางสหรัฐฯ (Fed) จะลดดอกเบี้ยรวม 75 bps (เดิมมอง 50 bps) เพื่อลดความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอย แม้ความเสี่ยงเงินเฟ้อจะเพิ่มขึ้น ธนาคารกลางยุโรป (ECB) จะเร่งลดดอกเบี้ยรวม 125 bps (เดิมมอง 100 bps) เพื่อสนับสนุนเศรษฐกิจ ขณะที่ความเสี่ยงเงินเฟ้อไม่สูงนัก ธนาคารกลางจีน (PBOC) มีแนวโน้มลดอัตราดอกเบี้ยนโยบาย (7-day reverse repo) รวม 50 bps ในปีนี้ (คงมุมมองเดิม) และอาจคงระดับอัตราดอกเบี้ยนี้ไม่ให้ต่ำกว่า 1% เพื่อรักษาพื้นที่ทางนโยบายสำหรับเหตุการณ์ด้านลบอื่นที่อาจเกิดขึ้นในอนาคต

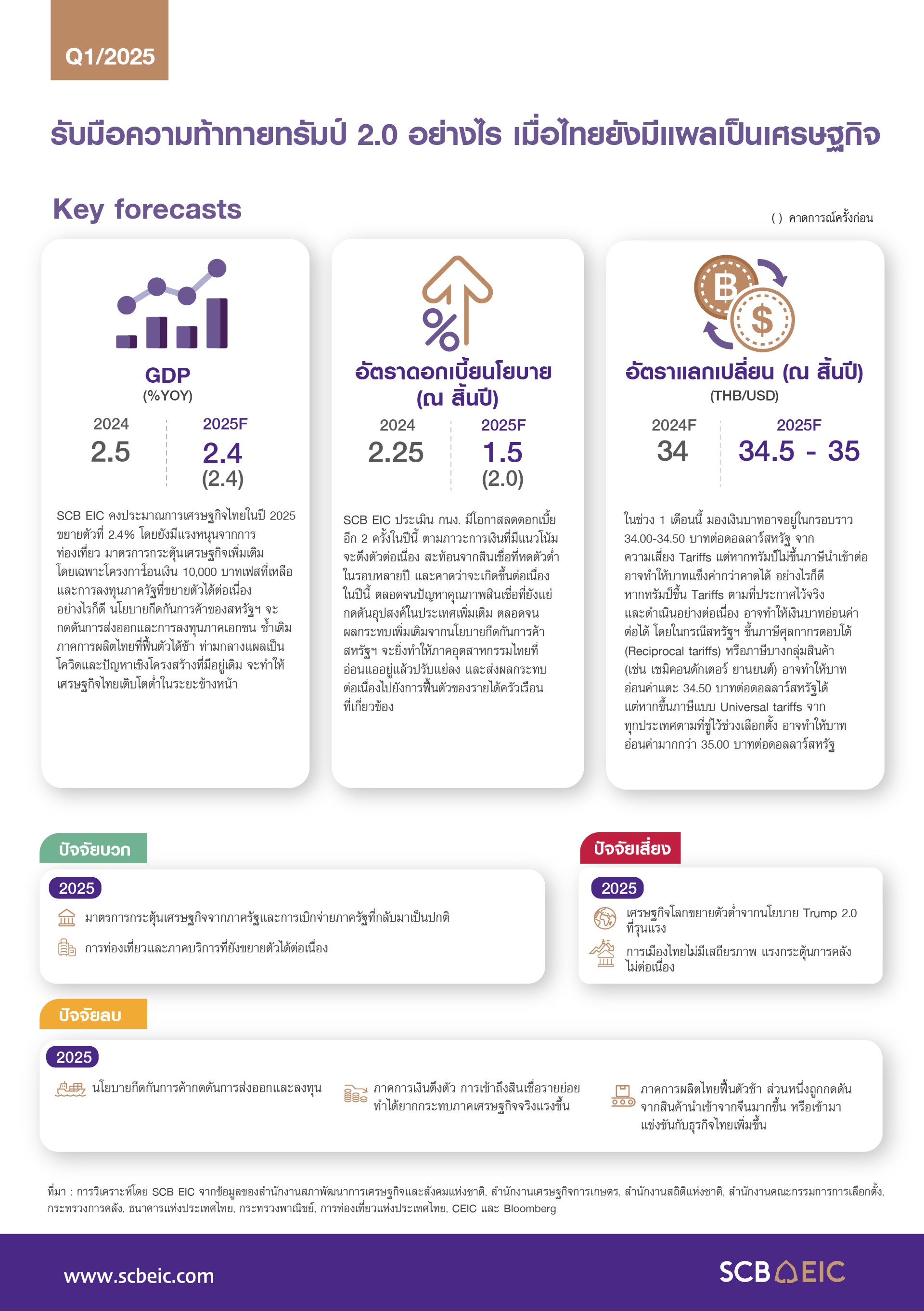

เศรษฐกิจไทยไตรมาส 1 ยังมีแนวโน้มเติบโตต่อเนื่องจากปีก่อน อาจขยายตัวได้ราว 3% ตามการขยายตัวของการส่งออกสินค้าที่เร่งตัวก่อนการขึ้นภาษี การบริโภคภาคเอกชน และการเร่งเบิกจ่ายงบประมาณของภาครัฐ ขณะที่เหตุแผ่นดินไหวเริ่มส่งผลกระทบต่อภาคการท่องเที่ยวชัดเจนขึ้น สะท้อนจากจำนวนนักท่องเที่ยวต่างชาติโดยรวมหลังเกิดเหตุการณ์จนถึงช่วงสงกรานต์ที่ปรับลดลงจากปีที่แล้ว อย่างไรก็ดี นักท่องเที่ยวบางกลุ่มยังคงเติบโตดี เช่น อินเดีย และรัสเซีย

เศรษฐกิจไทยครึ่งปีหลังเสี่ยงเผชิญ Technical recession จากผลสงครามการค้ารอบใหม่นี้ และความไม่แน่นอนที่กระทบต่อความเชื่อมั่นของภาคเอกชน SCB EIC ประเมินเศรษฐกิจไทยจะได้รับผลกระทบสูงจากการขึ้นภาษีนำเข้าของสหรัฐฯ โดยอาจขยายตัวเพียง 1.5% ในปี 2568 (เดิมมอง 2.4%) จากการส่งออกที่จะหดตัวในช่วงครึ่งปีหลัง และการลงทุนภาคเอกชนที่แผนการลงทุนใหม่ ตลอดจนการบริโภคภาคเอกชนอาจชะลอออกไป ตามแนวโน้มสงครามการค้าที่รุนแรงกว่าคาดและความไม่แน่นอนสูงของนโยบายการค้าสหรัฐฯ และภาวะเศรษฐกิจโดยรวม

เศรษฐกิจไทยมีแนวโน้มได้รับผลกระทบสูงจากสงครามการค้า เนื่องจากไทยพึ่งพาตลาดสหรัฐฯ มากขึ้นในช่วงที่ผ่านมา อีกทั้งยังนำเข้าสินค้าจีนมากขึ้นด้วยหลังจากจีนทยอยลดการพึ่งพาตลาดสหรัฐฯ การประเมินผลกระทบทางตรงผ่านสินค้าส่งออกไทยไปสหรัฐฯ มีแนวโน้มได้รับผลกระทบรุนแรง เนื่องจากไทยพึ่งพาตลาดสหรัฐฯ สูง สินค้าส่งออกสำคัญของไทยไปสหรัฐฯ สัดส่วนกว่า 80% จะโดนเก็บอัตราภาษีตอบโต้สูงกว่าประเทศคู่แข่ง รวมถึงการประเมินผลกระทบทางอ้อมผ่านการชะลอตัวของเศรษฐกิจคู่ค้าหลัก โดยเฉพาะจีนที่โดนกำแพงภาษีจากสหรัฐฯ สูงมากและตอบโต้กลับในลักษณะเดียวกัน SCB EIC ประเมิน หากสหรัฐฯ เก็บภาษีตอบโต้สินค้าไทย 36% ตามที่ประกาศไว้จริง มูลค่าการส่งออกสินค้าไทยไปสหรัฐฯ จะลดลงสะสมราว 8.1 แสนล้านบาท หลังภาษีประกาศใช้นาน 5 ปี อย่างไรก็ดี ต้องติดตามผลการเจรจาของภาครัฐ เพื่อประเมินผลกระทบที่จะเกิดขึ้นจริงอย่างต่อเนื่อง

สงครามการค้ารอบใหม่นี้จะส่งผลต่อภาคธุรกิจไทยเป็นวงกว้าง แต่ธุรกิจที่จะได้รับผลกระทบสูง ส่วนใหญ่ผลิตสินค้าที่พึ่งตลาดสหรัฐฯ สูงและอาจเสียส่วนแบ่งตลาดให้คู่แข่ง หรือเป็นสินค้าขั้นกลางและขั้นปลายที่พึ่งอุปสงค์จีนสูง หรือเป็นสินค้าที่อาจถูกกระทบจาก Global slowdown หรือ China influx เข้าไทยรุนแรงขึ้น เช่น เซมิคอนดักเตอร์ คอมพิวเตอร์ ฮาร์ดดิสก์ไดรฟ์ เครื่องใช้ไฟฟ้า อุปกรณ์สื่อสาร แผ่นวงจรพิมพ์และชิ้นส่วนอิเล็กทรอนิกส์ นอกจากนี้ SCB EIC ยังประเมินว่าลูกจ้างราว 11% ของลูกจ้างทั้งหมดเข้าข่ายที่อาจได้รับผลกระทบสูงตามมา

SCB EIC มองว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายอีก 3 ครั้งในปีนี้สู่ระดับ 1.25% ภายในสิ้นปี 2568 เพื่อรองรับเศรษฐกิจไทยที่มีแนวโน้มชะลอลงตามความไม่แน่นอนที่ปรับสูงขึ้นมาก จากนโยบายการค้าสหรัฐฯ ประกอบกับความตึงตัวของภาวะการเงินที่มีอยู่เดิม โดยมีความเป็นไปได้สูงที่ กนง. จะปรับลดดอกเบี้ยนโยบายลง 0.25% ในการประชุมวันที่ 30 เม.ย. 2568 ทั้งนี้ประเมินว่าระดับอัตราดอกเบี้ยนโยบาย ณ สิ้นปีนี้จะต่ำกว่าช่วงปี 2561–2562 ที่เกิดสงครามการค้า 1.0 ระหว่างสหรัฐฯ และจีน ซึ่งขณะนั้นไทยยังไม่ได้รับผลกระทบโดยตรง เงินบาทกลับมาแข็งค่าเร็วหลัง Trump เลื่อนขึ้น Reciprocal tariffs ในระยะสั้นคาดว่าเงินบาทมีโอกาสกลับมาอ่อนค่าในกรอบ 33.50-34.50 บาทต่อดอลลาร์สหรัฐ เนื่องจากสหรัฐฯ อาจกลับมาขึ้น Reciprocal tariffs บางส่วนได้ และเศรษฐกิจไทยมีแนวโน้มจะเติบโตชะลอลง ในระยะยาวคาดว่าเงินบาทมีแนวโน้มแข็งค่าขึ้นในกรอบ 32.50-33.50 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี เนื่องจากเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าจากความเชื่อมั่นต่อสินทรัพย์สหรัฐฯ ลดลง ขณะที่สกุลเงินหลักอื่นแข็งค่าขึ้น ประกอบกับราคาทองสูงยังช่วยพยุงเงินบาท ในภาพรวมเมื่อพิจารณาดัชนีค่าเงินบาทเทียบกับคู่ค้าคู่แข่งหลักพบว่ามีแนวโน้มแข็งค่าขึ้นต่อเนื่อง ซึ่งจะทำให้ความสามารถในการแข่งขันของสินค้าส่งออกไทยถูกกระทบเพิ่มเติมจากประเด็นการขึ้นภาษีนำเข้าของสหรัฐฯ ได้อีกด้วย

การกลับมารับตำแหน่งสมัยที่ 2 ของประธานาธิบดีทรัมป์ได้เร่งให้ความไม่แน่นอนในโลกสูงขึ้น นโยบายทรัมป์ 2.0 กำลังเข้ามาเปลี่ยนแปลงระเบียบโลกใหม่ โดยเฉพาะด้านการค้า การลงทุน และความสัมพันธ์ระหว่างประเทศ จะมีผลกดดันเศรษฐกิจโลกและกระทบต่อการตัดสินใจดำเนินงานของธุรกิจทั่วโลก มองไปข้างหน้า SCB EIC ประเมินว่า สหรัฐฯ จะดำเนินนโยบายลักษณะคาดการณ์ยาก พร้อมจะปรับเปลี่ยนขึ้นอยู่กับการต่อรอง ในกรณีฐานมองว่าสหรัฐฯ จะใช้นโยบายขึ้นภาษีศุลกากรตอบโต้ (Reciprocal Tariffs) แทนนโยบาย Universal Tariffs ที่เคยหาเสียงไว้ และใช้นโยบายขึ้นภาษีนำเข้าเฉพาะสินค้าหรือบางประเทศเพิ่มเติม (Specific Tariffs) เช่น สินค้ารถยนต์ เหล็กและอะลูมิเนียม หรือสินค้าจากประเทศจีนและแคนาดา

SCB EIC ประเมินว่า ในกรณีฐานนโยบายขึ้นภาษีนำเข้าของสหรัฐฯ ที่จะเกิดขึ้นจะทำให้อัตราภาษีนำเข้าเฉลี่ยของสหรัฐฯ เพิ่มขึ้นราว 11% จากอัตราเฉลี่ยเดิม ยิ่งหากประเทศคู่ค้าสหรัฐฯ จะขึ้นภาษีนำเข้าตอบโต้ด้วยแล้ว คาดว่าสงครามการค้ารอบใหม่นี้จะกระทบเศรษฐกิจโลกรวม –1.3% และเร่งให้เงินเฟ้อโลกเพิ่ม 0.5% ในระยะปานกลาง ขณะที่เศรษฐกิจสหรัฐฯ จะได้รับผลลบทางเศรษฐกิจสุทธิน้อยกว่า แต่เงินเฟ้อสหรัฐฯ จะเร่งตัวสูงกว่าจากผลกระทบนโยบายขึ้นภาษีนำเข้า

SCB EIC ประเมินว่าเศรษฐกิจโลกในปีนี้จะขยายตัวชะลอลงบ้างที่ 2.6% (เทียบกับ 2.7% ในปีก่อน) จากผลสงครามการค้าที่จะรุนแรงขึ้น ขณะที่ประเทศต่าง ๆ เริ่มออกนโยบายการกระตุ้นเศรษฐกิจช่วยลดผลกระทบจากภายนอกมากขึ้น เช่น ยุโรปและจีนวางแผนขาดดุลการคลังมากขึ้น โดยเยอรมนีมีแผนขยายกฎเกณฑ์การคลังด้านหนี้ (Debt Break) เพื่อเพิ่มงบประมาณป้องกันประเทศ พร้อมตั้งกองทุน 500,000 ล้านยูโรเพื่อลงทุนโครงสร้างพื้นฐานของรัฐตลอด 10 ปีข้างหน้า ด้านจีนวางแผนขาดดุลคลัง 4% ของ GDP สูงเป็นประวัติการณ์ อนุญาตให้รัฐบาลท้องถิ่นก่อหนี้มากขึ้น และจะกู้เงิน 5 แสนล้านหยวนเพื่อเพิ่มทุนให้ธนาคารของรัฐ

นโยบายการเงินประเทศเศรษฐกิจหลักจะแตกต่างกันและไม่แน่นอนสูง ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มลดดอกเบี้ยอีก 50 BPS ในปีนี้ตามที่เคยประเมินไว้ แม้เงินเฟ้อสหรัฐฯ ยังสูงและเสี่ยงเร่งขึ้นจากนโยบายภาษีนำเข้าของตัวเอง แต่เศรษฐกิจสหรัฐฯ เริ่มมีสัญญาณชะลอลงจากผลกระทบนโยบาย Trump 2.0 และความไม่แน่นอนของนโยบายที่สูงขึ้น ธนาคารกลางยุโรป (ECB) มีแนวโน้มลดดอกเบี้ยต่อเนื่องมากกว่า Fed รวม 100 BPS ในปีนี้ เพราะเศรษฐกิจอ่อนแอกว่าและเงินเฟ้อต่ำกว่า ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มขึ้นดอกเบี้ยต่อเนื่องในปีนี้รวม 50 BPS เพื่อช่วยพยุงค่าเงินเยนอ่อน และเงินเฟ้อญี่ปุ่นทรงตัวสูงกว่ากรอบเงินเฟ้อได้อย่างยั่งยืนขึ้น

SCB EIC ยังคงมุมมองต่อประมาณการเศรษฐกิจไทยในปีนี้ที่ 2.4% เศรษฐกิจไทยยังได้แรงหนุนจากภาคการท่องเที่ยว มาตรการกระตุ้นเศรษฐกิจเพิ่มเติม โดยเฉพาะโครงการ 10,000 บาทเฟสที่เหลือ และการลงทุนภาครัฐที่จะขยายตัวต่อเนื่องจากมาตรการเร่งเบิกจ่าย อย่างไรก็ดี ผลกระตุ้นการบริโภคภาคเอกชนจะขึ้นอยู่กับเงื่อนไขการใช้เงินโครงการกระตุ้นเศรษฐกิจให้เต็มเม็ดเต็มหน่วย สำหรับนโยบายกีดกันการค้าของสหรัฐฯ จะเป็นปัจจัยกดดันการส่งออกและการลงทุนภาคเอกชนของไทย เศรษฐกิจไทยจึงมีแนวโน้มได้รับผลกระทบอย่างมากจากสงครามการค้าทั้งทางตรงและทางอ้อม เพราะหลายปีที่ผ่านมา การส่งออกของไทยพึ่งตลาดสหรัฐฯ มากขึ้น พร้อมกับการนำเข้าสินค้าจากจีนมากขึ้นด้วยหลังจากจีนมีแผนทยอยลดการพึ่งพาตลาดสหรัฐฯ กระจายไปตลาดอื่น

ท่ามกลางแรงกดดันจากภายนอกสูงขึ้น ภาคการผลิตไทยยังคงมีแนวโน้มฟื้นตัวช้าในปีนี้ ส่วนหนึ่งเพราะนำเข้าสินค้าจากจีนเพิ่มขึ้นมาก โดยเฉพาะสินค้าทุนและวัตถุดิบ ประกอบกับเทรนด์ธุรกิจจีนเข้ามาลงทุนในไทยเริ่มเปลี่ยนไป จากการย้ายฐานการผลิตเพื่อส่งออกไปสหรัฐฯ เปลี่ยนเป็นการเข้ามาแข่งขันกับตลาดในประเทศมากขึ้น ภาพการลงทุนภาคเอกชนแม้จะกลับมาขยายตัวในปีนี้จากที่หดตัวแรงในปีก่อน แต่เป็นผลจากการนำเข้าสินค้าทุนตามกระแสการลงทุนทางตรงจากต่างชาติเป็นหลัก ขณะที่การลงทุนในประเทศด้านอื่นยังฟื้นตัวได้ไม่มากนัก

SCB EIC ตั้งข้อสังเกตว่า เศรษฐกิจไทยฟื้นตัวช้าอยู่ในกลุ่มรั้งท้ายของโลก สะท้อนอาการแผลเป็นโควิดหลายมิติ ซ้ำเติมปัญหาเชิงโครงสร้างเดิมที่ยังไม่ได้แก้ไข ทั้งจาก (1) แผลเป็นภาคธุรกิจ : รายได้ธุรกิจฟื้นแบบ K-Shape สัดส่วนจำนวนบริษัทผีดิบ (Zombie firm) ยังสูงกว่าก่อนโควิด โดยเฉพาะบริษัทขนาดเล็ก (2) แผลเป็นตลาดแรงงาน : แม้ภาพรวมการจ้างงานดีขึ้นต่อเนื่อง แต่คุณภาพการเคลื่อนย้ายแรงงานกลับแย่ลง โดยแรงงานนอกระบบสัดส่วนเพิ่มขึ้นต่อเนื่อง แต่มีรายได้ต่ำกว่าแรงงานในระบบเกือบเท่าตัว มี (3) แผลเป็นภาคครัวเรือน : สะท้อนจากสัดส่วนหนี้ครัวเรือนไทยต่อ GDP ที่ยังสูงเกือบ 90% แม้จะทยอยลดลงบ้าง แต่ยังสูงกว่าช่วงก่อนโควิด สาเหตุหลักมาจากสินเชื่อใหม่หดตัว ทำให้แม้การบริโภคภาคเอกชนปีนี้จะมีปัจจัยบวกชั่วคราวจากโครงการเงินโอน 10,000 บาทเฟสที่เหลือ แต่ปัจจัยรายได้ฟื้นช้า หนี้สูง และการเข้าถึงสินเชื่อที่ลดลงจะยังคงกดดันการบริโภคอยู่ และ (4) แผลเป็นภาคการคลัง : เห็นได้จากหนี้สาธารณะสูงขึ้นมากเทียบก่อนโควิดและมีแนวโน้มเข้าใกล้เพดานหนี้ 70% ในอีกไม่กี่ปี แม้รัฐบาลจะขาดดุลสูงในปีงบประมาณ 2568 นี้ แต่กรอบงบประมาณจะสะท้อนข้อจำกัดการคลังในระยะปานกลางมากขึ้นเรื่อย ๆ จากปัจจัยพื้นฐานเชิงโครงสร้างของประเทศที่อ่อนแอเช่นนี้จะส่งผลให้เศรษฐกิจไทยยังฟื้นตัวแบบ K-Shape และมีแนวโน้มเติบโตต่ำในระยะข้างหน้า

SCB EIC ประเมิน กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้ไปอยู่ที่ 1.5% ณ สิ้นปี สาเหตุจาก 2 ปัจจัยหลัก คือ 1) ภาวะการเงินจะยังตึงตัวต่อเนื่อง โดยเฉพาะกลุ่มที่มีความเสี่ยงทางการเงินสูง สถาบันการเงินระมัดระวังการปล่อยสินเชื่อรายย่อย ขณะที่การขายหุ้นกู้ของธุรกิจที่มีอันดับเครดิตไม่สูงเริ่มมีต้นทุนทางการเงินสูงขึ้น และดัชนีค่าเงินบาทแข็งค่าขึ้นเร็วเทียบภูมิภาคในช่วงที่ผ่านมา และ 2) เศรษฐกิจไทยจะได้รับผลกระทบเพิ่มเติมจากนโยบายการค้าของสหรัฐฯ การผ่อนคลายนโยบายการเงินเพิ่มเติมจะช่วยสนับสนุนเศรษฐกิจท่ามกลางความท้าทายทั้งจากปัจจัยภายนอกและภายในประเทศเช่นนี้

ในระยะข้างหน้า SCB EIC มองว่า ไทยต้อง “เร่งสร้างความเข้มแข็งจากภายใน” ทั้งในระยะสั้นและยาวควบคู่กันไป พร้อมการสื่อสารสาธารณะ ในการผลักดันนโยบายเพื่อสร้างความเชื่อมั่นในการใช้ทรัพยากรภาครัฐให้ตอบโจทย์การปรับตัวของประเทศ โดยเร่งดำเนินการผ่านนโยบายระยะสั้น มุ่งลดผลกระทบจากความไม่แน่นอนภายนอก ปรับกรอบนโยบายมหภาคให้เอื้อต่อการปรับโครงสร้างทางเศรษฐกิจ และนโยบายระยะยาว มุ่งเพิ่มความสามารถในการแข่งขันของประเทศด้านต่าง ๆ และยกระดับขีดความสามารถภาครัฐ

มุมมองผลกระทบต่อธุรกิจไทยจะเผชิญความเสี่ยงมากขึ้น โดยเฉพาะจากนโยบาย Reciprocal Tariffs และ Specific Tariffs ของสหรัฐฯ ที่คาดว่าจะกระทบกลุ่มอุตสาหกรรมที่เน้นส่งออก เช่น อิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน ปิโตรเคมี นอกจากนี้ ยังต้องจับตาผลกระทบทางอ้อมผ่านคู่ค้าสำคัญ (เช่น จีน) ในอุตสาหกรรมที่มีความเชื่อมโยงกับห่วงโซ่อุปทานการผลิตเพื่อส่งออกไปยังตลาดสหรัฐฯ ในสัดส่วนสูง รวมถึงผลกระทบจากการชะลอตัวของเศรษฐกิจคู่ค้าสำคัญ นอกจากนี้ ปัญหาสินค้าจีนทะลักเข้ามาไทยอาจรุนแรงมากขึ้น รวมถึงสินค้าจากสหรัฐฯ ที่ไทยอาจต้องนำเข้าเพิ่มขึ้นหลังการเจรจาการค้า ซึ่งคาดว่าอาจเป็นความเสี่ยงที่ซ้ำเติมให้การผลิตในบางอุตสาหกรรมหดตัวต่อเนื่อง อย่างไรก็ดี ยังต้องจับตาผลกระทบเชิงบวกในบางธุรกิจที่ไทยอาจเข้าไปเจาะตลาดสหรัฐฯ แทนจีนหรือเม็กซิโกได้

ในสถานการณ์เช่นนี้ SCB EIC มองว่าผู้ประกอบการไทยสามารถใช้กลยุทธ์ 4P ในการปรับตัวเพื่อรับมือกับแรงกดดันจากนโยบายของ Trump 2.0 และจากปัญหาโครงสร้างการผลิตที่ยังอ่อนแอ ประกอบด้วย 1) Product : พัฒนาสินค้าให้ตอบโจทย์/แตกต่างและเพิ่มมูลค่า 2) Place : กระจายตลาด 3) Preparedness : บริหารความเสี่ยงทุกมิติ ทั้งห่วงโซ่อุปทานและงบการเงิน 4) Productivity : เพิ่มประสิทธิภาพการผลิต เพื่อเพิ่มความสามารถในการแข่งขันให้ธุรกิจเติบโตได้อย่างยั่งยืนในระยะยาว