Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

เมื่อเราเข้าสู่กระบวนทัศน์ของตลาดแบบใหม่ ผู้ลงทุนในหุ้นนอกตลาด (private equity) อาจพิจารณาถอดบทเรียนจากความสำเร็จของการลงทุนในอดีตที่ผ่านมา ซึ่งทาง ชโรเดอร์ส แคปปิตอล (Schroders Capital) ได้ทำการสำรวจโอกาสที่น่าดึงดูดที่สุดของหุ้นนอกตลาดไว้ในปัจจุบัน

กรอบแนวคิด 3D Reset ของ ชโรเดอร์ส ที่ประกอบไปด้วยการเปลี่ยนแปลงทางประชากรศาสตร์ (Demographic) การลดปริมาณการปล่อยก๊าซคาร์บอน (Decarbonisation) และการทวนกระแสโลกาภิวัตน์ (Deglobalisation) กำลังกำหนดทิศทางการเติบโตในระยะยาวและพลวัตของเงินเฟ้อทั่วโลก ก่อให้เกิดกระบวนทัศน์ของตลาดแบบใหม่ ที่จะส่งผลกระทบต่อการลงทุนในหุ้นนอกตลาดในหลายระดับ

แม้ว่าอัตราเงินเฟ้อในปัจจุบันอาจลดลง แต่กรอบแนวคิด 3D Reset กำลังสร้างแรงผลักดันให้กับภาวะเงินเฟ้อในหลายประเทศในแถบตะวันตก ซึ่งมีแนวโน้มว่าจะทำให้อัตราดอกเบี้ยมีความคงอยู่ในระดับที่สูงขึ้นมากกว่าแต่ก่อน สภาวการณ์นี้สร้างความท้าทายให้กับกลยุทธ์ large buyouts ซึ่งเป็นการลงทุนในบริษัทนอกตลาดขนาดใหญ่ และมักต้องอิงกับอัตราดอกเบี้ยในระดับที่ต่ำ ในทางตรงกันข้าม small-mid buyouts ซึ่งเป็นการลงทุนในบริษัทนอกตลาดขนาดกลางถึงเล็กจะมีความน่าสนใจมากขึ้น เนื่องจากมีเสถียรภาพในแง่ของ Dry Powder มากกว่า (จำนวนเงินที่ผู้จัดการกองทุนระดมมาใช้สำหรับการลงทุนใหม่ในอนาคต) ส่งผลให้การแข่งขันในการแย่งเข้าลงทุนมีน้อยกว่า และทำให้ระดับราคาในการเข้าลงทุนมีความน่าสนใจมากกว่าเมื่อเปรียบเทียบกับกลยุทธ์แบบ large buyouts

โอกาสการลงทุนในหุ้นนอกตลาด (private equity) ในอินเดียและจีน

3D Reset จะสร้างกระแสการเติบโตในบางประเทศ โดยเฉพาะอย่างยิ่งในแถบเอเชีย ซึ่งได้รับแรงหนุนจากความได้เปรียบด้านประชากรศาสตร์และรายได้ของประชากรที่เพิ่มขึ้น ซึ่งมีความแตกต่างกับในอดีตที่การเติบโตเน้นไปที่การส่งออกเป็นตัวขับเคลื่อนหลัก

เมื่อพิจารณาถึงพลวัตของตลาดแบบใหม่เหล่านี้ นักลงทุนควรมุ่งเน้นไปที่โอกาสที่จะได้รับประโยชน์จากแนวโน้มการเปลี่ยนแปลงดังกล่าว กระจายการจัดสรรการลงทุนหุ้นนอกตลาดให้หลากหลาย และมุ่งเน้นไปที่บริเวณที่มีพลวัตของการระดมทุนที่เหมาะสม การลงทุนในบริษัทนอกตลาดขนาดกลางถึงเล็ก (small-mid buyouts) คาดว่าจะมีผลตอบแทนเหนือกว่าการลงทุนในบริษัทนอกตลาดขนาดใหญ่ (large buyouts) และยังมีแนวโน้มที่ดีในประเทศอินเดียและจีน ซึ่งมีการลงทุนในสกุลเงินหยวนเป็นหลัก

ความน่าสนใจของหุ้นนอกตลาดขนาดเล็กถึงกลาง

ในช่วงทศวรรษที่ผ่านมา การระดมทุนโดยกองทุนหุ้นนอกตลาดขนาดใหญ่ได้แซงหน้าการลงทุนไปมาก ส่งผลให้มีการแข่งขันกันมากขึ้นสำหรับการเข้าซื้อและการประเมินมูลค่าของบริษัทก่อนการเข้าลงทุนที่สูงขึ้น ตั้งแต่ปี 2010 ถึง 2022 กองทุนหุ้นนอกตลาดขนาดใหญ่มีการระดมทุนเพิ่มขึ้น 11 เท่า แซงหน้าการเติบโตของการลงทุนที่เติบโตเพิ่มขึ้นเพียง 4 เท่า ในขณะเดียวกัน กองทุนขนาดเล็กและขนาดกลางมีเสถียรภาพของอุปสงค์และอุปทานเงินทุนที่มากกว่า โดยมีการเติบโตเพียง 3 เท่าในการระดมทุน และ การลงทุนมีการเติบโต 4 เท่าในช่วงเวลาเดียวกัน ปัจจัยนี้ส่งผลให้การประเมินราคาในการเข้าซื้อของ small-mid Buyouts มีความน่าสนใจมากกว่าเมื่อเทียบกับการซื้อของ large Buyouts ซึ่งปัจจุบันการเข้าซื้อของ small-mid Buyouts มีการประเมินราคาอยู่ที่ประมาณ 5-6 เท่าของค่า EV/EBITDA

นอกจากนี้ small-mid Buyouts ยังได้รับประโยชน์จากการขายต่อบริษัทที่เข้าลงทุน (exit strategy) เพิ่มเติม ซึ่งเป็นผลมาจากการระดมทุนที่มากในหมู่กองทุน large Buyouts อาทิ การขายบริษัทที่เข้าลงทุนให้กับกองทุน large Buyouts

การวิเคราะห์ข้อมูลจาก Preqin ของเรา จากกองทุนหุ้นนอกตลาดกว่า 49,000 กองทุน แสดงให้เห็นว่า กองทุนขนาดเล็กถึงกลางมักให้ผลตอบแทนที่สูงกว่าในแง่ของมูลค่ารวมสุทธิ (TVPI) และอัตราผลตอบแทนสุทธิ (IRR) การให้ผลตอบแทนที่สูงกว่านี้ยังปรากฏให้เห็นทั่วทุกภูมิภาคและแม้แต่ในช่วงที่เศรษฐกิจถดถอย

กองทุนหุ้นนอกตลาดขนาดเล็ก-กลางให้ผลตอบแทนสุทธิสูงกว่ากองทุนหุ้นนอกตลาดขนาดใหญ่

การเติบโตภายในประเทศของจีนและอินเดียนำมาซึ่งโอกาสในการลงทุนที่น่าสนใจ

จีนยังคงเป็นประเทศที่น่าดึงดูดสำหรับการลงทุนในหุ้นนอกตลาด โดยได้รับแรงหนุนจากโอกาสภายในประเทศที่เกิดจากการสร้างธุรกิจเพื่อทดแทนการนำเข้า และการบริโภคภายในประเทศที่เพิ่มสูงขึ้น ในส่วนนี้กองทุนที่ลงทุนเป็นสกุลเงินหยวนมีความน่าสนใจเป็นพิเศษ เนื่องจากมุ่งเน้นการลงทุนไปที่บริษัทขนาดเล็กถึงกลาง และเป็นแหล่งรวมบริษัทนอกตลาดที่ใหญ่ที่สุดของจีน อีกทั้งยังได้รับผลกระทบที่น้อยกว่าจากปัจจัยทางภูมิรัฐศาสตร์ที่อาจเกิดขึ้นในการลงทุนกองทุนจีนในสกุลเงินดอลลาร์สหรัฐ

ภาคธุรกิจเทคโนโลยี โดยเฉพาะเทคโนโลยีขั้นสูงและภาคการผลิต ตลอดจนเทคโนโลยีสีเขียว ได้รับอานิสงค์จากการทดแทนการนำเข้าของจีน ภาคสินค้าอุปโภคบริโภคของจีนก็ถือเป็นอีกหนึ่งอุตสาหกรรมที่มีความน่าสนใจและน่าดึงดูด ในปี 2020 ชโรเดอร์ส แคปปิตอล ได้ลงทุนในแบรนด์ของเล่นชั้นนำจากดีไซเนอร์ของจีน โดยได้รับประโยชน์จากกลุ่มประชากรเจน Z ที่มีจำนวนมาก และความนิยมในแบรนด์ท้องถิ่นที่เพิ่มขึ้น

นอกจากนี้เรายังเห็นโอกาสในอินเดีย เนื่องจากคาดว่าอินเดียมีแนวโน้มที่จะกลายเป็นประเทศที่มีขนาดเศรษฐกิจใหญ่เป็นอันดับสามของโลกภายในปี 2028* เนื่องมาจากความได้เปรียบทางประชากรศาสตร์ การปรับใช้ระบบดิจิทัลที่มากขึ้น การเป็นฐานการผลิตที่เติบโตอย่างรวดเร็ว และศักยภาพในการเป็นพันธมิตร "China+1" ที่สำคัญ หุ้นนอกตลาดให้โอกาสนักลงทุนในการเข้าถึงการเติบโตทางเศรษฐกิจของอินเดียอย่างที่ไม่เคยมีมาก่อน นำโดยบริษัทที่ดำเนินงานในภาคส่วนที่เติบโตสูง ได้แก่ สินค้าอุปโภคบริโภค การดูแลสุขภาพ และเทคโนโลยี ซึ่งล้วนแต่เป็นบริษัทนอกตลาดเกือบทั้งหมด ในปี 2016 ชโรเดอร์ส แคปปิตอล ได้ลงทุนในบริษัทแว่นตาชั้นนำในอินเดีย โดยได้รับประโยชน์จากรายได้ที่เพิ่มขึ้นของประชากรอินเดีย และการนำระบบดิจิทัลมาปรับใช้ในธุรกิจ

ชโรเดอร์ส แคปปิตอล: ด้วยประวัติการลงทุนในหุ้นนอกตลาดที่สร้างผลตอบแทนอย่างสม่ำเสมอ พร้อมโอกาสการลงทุนที่เข้าถึงได้ยาก

ชโรเดอร์ส แคปปิตอล ซึ่งเป็นฝ่ายการลงทุนในสินทรัพย์นอกตลาดของชโรเดอร์ส เป็นผู้บริหารจัดการสินทรัพย์นอกตลาดชั้นนำระดับโลก โดยมีมูลค่าสินทรัพย์ภายใต้การบริหารจัดการราว 94 พันล้านดอลลาร์สหรัฐ (ข้อมูล ณ เดือนธันวาคม 2023) ครอบคลุมกลยุทธ์การลงทุนในสินทรัพย์นอกตลาดที่หลากหลาย ได้แก่ หุ้นนอกตลาด หนี้สินนอกตลาดและสินเชื่อทางเลือก อสังหาริมทรัพย์ และโครงสร้างพื้นฐาน

ด้วยประวัติความสำเร็จตลอด 25 ปี ความเชี่ยวชาญด้านหุ้นนอกตลาดของเราครอบคลุมทั้งตลาด buyouts ตลาดรอง venture capital & growth ตลอดจนตลาดเกิดใหม่ เราเป็นนักลงทุนที่มีประสบการณ์โดยมุ่งเน้นไปที่ตลาดเฉพาะกลุ่มผ่านมุมมองระดับโลกของเรา ซึ่งส่วนใหญ่มาจากการซื้อธุรกิจครอบครัวและธุรกิจของผู้ก่อตั้งเป็นหลัก โดยอาศัยความสัมพันธ์อันยาวนานกับผู้จัดการลงทุน (General Partner) ที่มีผลงานยอดเยี่ยมและน่าเชื่อถือที่สุดในแต่ละตลาดและภาคธุรกิจ

กลยุทธ์การสร้างความแตกต่างที่สำคัญของเราคือการมุ่งเน้นไปที่โอกาสที่หลากหลายในบริษัทขนาดเล็กถึงกลาง ซึ่งเรามักจะพบโอกาสในการสร้างมูลค่าเพิ่มที่สำคัญ

ในขณะที่สินทรัพย์นอกตลาดมีการเปลี่ยนแปลงเพิ่มมากขึ้น เราเชื่อว่า ทักษะ ประสบการณ์ และเครือข่ายของเราจะยังคงขับเคลื่อนผลลัพธ์และผลการลงทุนที่ดีสำหรับลูกค้าของเราต่อไป

ผลการศึกษานักลงทุนทั่วโลกปี 2022 โดย Schroders

Global Investor Study 2021 งานวิจัยโดย Schroders เผยผลกระทบการแพร่ระบาดของโรคโควิด-19 ทำให้นักลงทุนในเอเชียตะวันออกเฉียงใต้หันมาให้ความสำคัญต่อประเด็นสิ่งแวดล้อมและสังคมมากขึ้นเมื่อเทียบกับภูมิภาคอื่นๆ ของโลก ท่ามกลางการเรียกร้องให้มีการเผยแพร่ข้อมูลการดำเนินงานที่เน้นเรื่องความยั่งยืนมากขึ้น

ผลการวิจัยที่มุ่งเน้นถึงความยั่งยืนจากการศึกษาที่สำคัญของ Schroders จากการสำรวจความคิดเห็นของนักลงทุนเกือบ 24,000 คนจาก 33 ประเทศและภูมิภาคทั่วโลก รวมทั้งประเทศสิงคโปร์ มาเลเซีย ไทย และอินโดนีเซีย พบว่า 67% และ 66% ของนักลงทุนในภูมิภาคเอเชียตะวันออกเฉียงใต้ให้ความสำคัญต่อประเด็นด้านสังคมและสิ่งแวดล้อมมากขึ้นตามลำดับ (เทียบกับค่าเฉลี่ยของผลสำรวจทั่วโลก ซึ่งอยู่ที่ 57% และ 55% ตามลำดับ)

อย่างไรก็ดี 65% ของนักลงทุนในภูมิภาคนี้ (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 36%) ยังคงต้องการที่จะเห็นข้อมูลหรือหลักฐานที่แสดงให้เห็นว่าการลงทุนอย่างยั่งยืนสามารถสร้างผลตอบแทนที่ดีกว่า จึงสามารถกระตุ้นให้พวกเขาเพิ่มน้ำหนักการลงทุนได้มากขึ้น

ส่วนนักลงทุนอีก 47% (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 36%) ต้องการทราบข้อมูลหรือหลักฐานรับรองจากผู้จัดการการลงทุนว่าการลงทุนของพวกเขาเป็นการลงทุนที่เน้นความยั่งยืน ในขณะที่ 46% (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 40%) กล่าวว่า รายงานการลงทุนที่แสดงให้เห็นถึงผลกระทบจากการลงทุนของพวกเขาที่มีต่อประเด็นด้านสังคมและสิ่งแวดล้อมอย่างสม่ำเสมอ จะช่วยจูงใจให้พวกเขาลงทุนอย่างยั่งยืนเพิ่มขึ้น

โรคโควิด-19 ทำให้ประเด็นปัญหาเกี่ยวกับการเปลี่ยนแปลงทางสภาพภูมิอากาศและความสามารถในการรับมือกับความเปลี่ยนแปลงได้รับความสนใจมากขึ้นเป็นอันดับต้นๆ และผู้มีส่วนสำคัญต่อการลงทุนในเอเชียตะวันออกเฉียงใต้ตอบรับด้วยการเร่งดำเนินการด้านความยั่งยืน ซึ่งหนึ่งในนั้นคือ ตลาดหลักทรัพย์สิงคโปร์ ที่เสนอหลักเกณฑ์ให้มีการเปิดเผยข้อมูลด้านสภาพอากาศตามประกาศของหน่วยงานเฉพาะกิจในการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ ส่วนในประเทศไทย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เตรียมออกข้อกำหนดในการเปิดเผยข้อมูลเกี่ยวกับสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ในปีหน้านี้

ทั้งนี้ นักลงทุนส่วนใหญ่ในภูมิภาคเปิดรับแนวคิดการลงทุนแบบยั่งยืน โดย 67% ของนักลงทุนในเอเชียตะวันออกเฉียงใต้ (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 57%) มีความคิดเห็นเชิงบวกต่อการปรับพอร์ตการลงทุนที่เน้นความยั่งยืนทั้งหมด ตราบใดที่ระดับความเสี่ยงและการกระจายความเสี่ยงยังอยู่ในระดับเท่าเดิมกับการลงทุนก่อนหน้า โดยผลจากการสำรวจทั่วโลกพบว่า ความคิดเห็นลักษณะนี้เด่นชัดที่สุดในกลุ่มนักลงทุนที่มีอายุน้อย คือระหว่าง 18-37 ปี (60%)

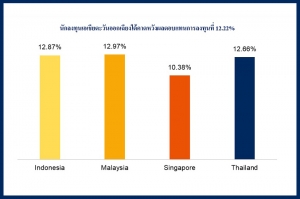

ทัศนคติเช่นนี้สะท้อนออกมาอย่างชัดเจนในประเทศไทย (76%) ซึ่งสูงที่สุดในโลก และอินโดนีเซีย (72%) ส่วนนักลงทุนในมาเลเซีย (62%) และสิงคโปร์ (57%) เองก็มีทัศนคติเช่นนี้ในระดับสูงเช่นกัน

แท้จริงแล้ว 62% ของนักลงทุนในเอเชียตะวันออกเฉียงใต้ (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 52%) กล่าวว่า ผลกระทบต่อสิ่งแวดล้อมจากการลงทุนอย่างยั่งยืนเป็นปัจจัยที่ดึงดูดที่สุด ซึ่งสูงกว่าผู้ที่ตอบว่าการลงทุนอย่างยั่งยืนมีโอกาสได้รับผลตอบแทนจากการลงทุนมากกว่าที่ระดับ48% (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 38%) ของและยังสูงกว่าผู้ลงทุนเชื่อว่าเป็นการลงทุนที่สอดคล้องกับหลักการทางสังคมของตนที่ระดับ 43% (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 39%)

นายแอนดี้ โฮวาร์ด หัวหน้าฝ่ายการลงทุนอย่างยั่งยืน ของ Schroders ให้ความเห็นว่า:

“ผลการวิจัยครั้งนี้แสดงให้เห็นถึงความคาดหวังที่เพิ่มขึ้นต่อผู้จัดการกองทุนในการแก้ไขปัญหาการเปลี่ยนแปลงของสภาพภูมิอากาศ เราให้ความสำคัญต่อการสร้างความมั่นใจว่าการบริหารการลงทุนให้ลูกค้าสอดคล้องกับแนวคิดที่เปลี่ยนสู่การให้ความสำคัญต่อโลกที่ยั่งยืนมากขึ้น และได้รับประโยชน์จากการเปลี่ยนผ่านนี้”

“ในฐานะผู้ลงทุนและผู้ดูแลบริหารการลงทุนให้แก่ลูกค้า เรามองหาวิธีการที่มีส่วนร่วมที่จะมีอิทธิพลต่อพฤติกรรมองค์กรต่างๆ เพื่อให้บริษัทที่เราลงทุนมีความยั่งยืน และสามารถรับมือกับความเปลี่ยนแปลงได้”

“ขณะเดียวกัน แม้ว่าผู้จัดการกองทุนจะมีประสบการณ์ที่กว้างขวางด้านการลงทุนเพื่อความยั่งยืน แต่ก็เห็นได้ชัดว่ายังมีสิ่งที่ต้องทำอีกมากในการแสดงให้นักลงทุนเห็นว่าการลงทุนอย่างยั่งยืนไม่ได้ทำให้ผลตอบแทนจากการลงทุนลดลง ที่จริงแล้ว การสร้างมูลค่าที่ยั่งยืนนั้นสัมพันธ์กับความสำเร็จในการจัดการความท้าทายทางสังคมและสิ่งแวดล้อม”

“เราต้องสร้างความมั่นใจให้กับผู้ลงทุน ด้วยการนำเสนอข้อมูลรอบด้านที่ผู้ลงทุนเห็นว่าจำเป็นและสำคัญต่อพวกเขาในการประเมินผลการดำเนินงาน ดังนั้น Schroders จึงให้ความสำคัญกับผลการวิจัยด้านความยังยืนอย่างจริงจัง และแสดงออกถึงความเป็นผู้นำในในด้านการลงทุนแบบยั่งยืนเพื่อสร้างความพึงพอใจให้แก่ลูกค้าที่มีความต้องการที่เปลี่ยนไปในยุคนี้”

งานวิจัยยังเจาะลึกไปถึงเรื่องเสื่อมเสียที่ทำให้นักลงทุนถอนการลงทุนอีกด้วย โดยนักลงทุนในเอเชียตะวันออกเฉียงใต้เปิดเผยว่าเหตุการณ์อื้อฉาวทางการเงิน (68%) และการละเมิดข้อมูลส่วนบุคคลหรือการแฮ็กข้อมูล (68%) คือเหตุผลหลักที่อาจทำให้พวกเขาตัดสินใจถอนการลงทุน อีกทั้ง 60% ของนักลงทุนในเอเชียตะวันออกเฉียงใต้ ยังกล่าวด้วยว่าอาจจะขายสินทรัพย์ทั้งหมดหากเกิดกรณีที่สร้างความเสียหายอย่างใหญ่หลวงที่เกี่ยวข้องกับสิ่งแวดล้อมและการเปลี่ยนแปลงสภาวะอากาศ

นอกจากนี้นักลงทุนยังคาดหวังเพิ่มขึ้นต่อการจัดการปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศทั่วโลก โดยการวิจัยครั้งนี้พบว่ามีแรงกดดันเพิ่มขึ้นในแทบทุกกลุ่มผู้มีส่วนได้ส่วนเสีย นับตั้งแต่รัฐบาล บริษัท ตลอดจนผู้จัดการกองทุน ในการบรรเทาผลกระทบจากการเปลี่ยนแปลงสภาวะอากาศ

มากกว่า 3 ใน 4 ของนักลงทุนในเอเชียตะวันออกเฉียงใต้ (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 74%) ยังเห็นด้วยว่ารัฐบาลและหน่วยงานด้านการกำกับดูแลควรรับผิดชอบดูแลเรื่องนี้ โดย 74% (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 68%) เห็นว่า บริษัทต่างๆ ควรรับผิดชอบต่อการแก้ไขปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ อย่างไรก็ตามความเปลี่ยนแปลงที่ใหญ่ที่สุดด้านทัศนคติและความคิดเห็นของนักลงทุนในช่วง 4 ปีที่ผ่านมา คือความคาดหวังต่อบทบาทของผู้จัดการสินทรัพย์ที่มากขึ้น

61% ของนักลงทุนในเอเชียตะวันออกเฉียงใต้ (เทียบกับนักลงทุนทั่วโลก ซึ่งอยู่ที่ 53%) เชื่อว่าผู้จัดการการกองทุนและผู้ถือหุ้นรายใหญ่ต่างต้องรับผิดชอบในการแก้ไขปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งเป็นความคิดเห็นที่เพิ่มสูงขึ้นอย่างมากจากการสำรวจนักลงทุนจากทั่วโลกในปี 2563 ที่ผ่านมา ซึ่งค่าเฉลี่ยอยู่ที่ 46%

ทั้งนี้ ข้อมูลสำคัญจากการสำรวจในสิงคโปร์สามารถติดตามได้ที่เว็บไซต์ ส่วนข้อมูลสำคัญจากการวิจัยในประเทศไทย อินโดนีเซีย และมาเลเซีย สามารถดูได้จากไฟล์อินโฟกราฟิกที่แนบมา สามารถดูข้อมูลเพิ่มเติมเกี่ยวกับผลการศึกษา Schroders Global Investor Study 2021 ได้ที่นี่

หนังสือเล่มใหม่ของบิล เกตส์ ผู้ก่อตั้งบริษัทไมโครซอฟท์ ช่วยย้ำความมั่นใจในการลงทุนด้านการเปลี่ยนแปลงโครงสร้างพลังงานใหม่