Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ทีเอ็มบีธนชาต หรือ ทีทีบี ปรับขึ้นอัตราดอกเบี้ยเงินฝากประจำสูงสุด 0.50% ต่อปี

เวียดนามเป็นประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูงที่สุดในอาเซียน ในรอบ 10 ปีที่ผ่านมา

บนการคาดการณ์ที่ยังเติบโตเฉลี่ยต่อเนื่องสูงถึง 6.6% ต่อปีในช่วงปี 2565-2571 ผลจากความสำเร็จในการเป็นฐานการผลิตที่สำคัญของอาเซียน จากการที่เศรษฐกิจขยายตัวเป็นการเพิ่มกำลังซื้อ ขณะที่ภาคผลิตมีความต้องการปัจจัยการผลิต ส่งผลให้เวียดนามมีการนำเข้าสินค้าเพื่อตอบสนองความต้องการดังกล่าวเพิ่มขึ้นอย่างต่อเนื่อง จนกลายเป็นตลาดส่งออกหลักอันดับ 4 ของไทยในปี 2565 ด้วยมูลค่า 4.59 แสนล้านบาท อย่างไรก็ตามด้วยโครงสร้างทางเศรษฐกิจของเวียดนามที่พลิกโฉมความท้าทายจากการแข่งขันทางการค้า รวมถึงนโยบายทางเศรษฐกิจของเวียดนามส่งผลให้ตลาดส่งออกของไทยไปเวียดนามคาดว่าจะเผชิญกับแรงกดดันอย่างรุนแรงตั้งแต่ต้นปี 2566 เป็นต้นไป

เวียดนามเป็นประเทศที่มีศักยภาพในการพัฒนาเศรษฐกิจจากการเป็นฐานการผลิตสำคัญของบรรษัทข้ามชาติต่าง ๆ จากข้อได้เปรียบในเรื่องของต้นทุนการผลิต รวมถึงข้อได้เปรียบจากพื้นที่ภูมิศาสตร์ที่เชื่อมโยงกับตลาดใหญ่ในหลากหลายภูมิภาค เช่น การคมนาคมทางทะเลในเส้นทางแปซิฟิก ที่เชื่อมโยงกับตลาดเอเชียตะวันออก เช่น จีน เกาหลีใต้ และ ญี่ปุ่น รวมถึงตลาดใหญ่ของโลก เช่น สหรัฐอเมริกา โดยเฉพาะโครงข่ายคมนาคมทางบกที่เอื้ออำนวยในการเชื่อมโยงของเศรษฐกิจเวียดนามเข้ากับประเทศในกลุ่มอาเซียน ส่งผลให้เวียดนามเป็นแหล่งรับเม็ดเงินการลงทุนโดยตรงระหว่างประเทศ (Foreign Direct Investment) เพิ่มขึ้นต่อเนื่องจนแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2565 ที่สูงถึง 22.4 พันล้านเหรียญดอลลาร์สหรัฐ อันเป็นรากฐานการพัฒนาทางเศรษฐกิจของเวียดนามให้มีการขยายตัวต่อเนื่องที่เฉลี่ยสูงถึง 6.6% ในช่วงปี 2566-2571 จากการประมาณการของกองทุนการเงินระหว่างประเทศ (IMF)

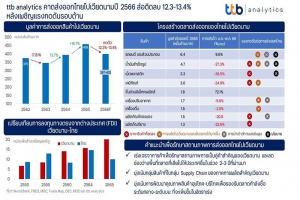

ทั้งนี้ เศรษฐกิจเวียดนามได้รับแรงขับเคลื่อนผ่านการลงทุนทางตรงจากต่างประเทศ ทำให้เวียดนามมีการขยายตัวทางเศรษฐกิจด้วยค่าเฉลี่ยสูงถึง 7.3% บนรายได้ต่อหัว (GDP Per Capita) ที่เพิ่มขึ้นถึง 90.1% ในช่วง 10 ปีที่ผ่านมา ส่งผลต่อการนำเข้ากลุ่มสินค้าอุปโภคบริโภคเพิ่มขึ้นต่อเนื่องตามกำลังซื้อที่เพิ่มอย่างก้าวกระโดด ในขณะเดียวกันการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียน เป็นการเพิ่มความต้องการนำเข้าสินค้าในกลุ่มของปัจจัยการผลิต ส่งผลให้เวียดนามยกระดับการเป็นตลาดส่งออกสำคัญของไทยที่มีมูลค่าอันดับ 9 ในปี 2555 กลายเป็นตลาดส่งออกอันดับ 4 ในปี 2565 ที่มูลค่า 4.59 แสนล้านบาท ซึ่งเติบโตถึง 129% เมื่อเที่ยบกับช่วง 10 ปีที่ผ่านมา อย่างไรก็ดีนับจากปี 2566 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินสถานการณ์ส่งออกไปเวียดนามมีแรงกดดันมากขึ้น โดยคาดว่ามูลค่าส่งออกจะชะลอตัวลงเหลือ 3.97 - 4.02 แสนล้านบาท หรือลดลง 12.3% - 13.4% จากแรงกดดัน 4 ประการดังต่อไปนี้

1) ราคาสินค้าส่งออกหลักหลายรายการมีทิศทางลดลง เช่น เม็ดพลาสติก และ ผลิตภัณฑ์โลหะทองแดงที่มีมูลค่าการส่งออก 3.3 หมื่นล้านบาท และ 1.46 หมื่นล้านบาท ในปี 2565 มีราคาส่งออกต่อหน่วยที่ลดลง 6.5% และ 8.0% ตามลำดับ รวมถึง น้ำมันสำเร็จรูปที่มีมูลค่าส่งออกสูงถึง 4.7 หมื่นล้านบาท มีแรงกดดันจากราคาที่ปรับลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ 8.7% แต่เมื่อเทียบกับราคาเฉลี่ยทั้งปีอาจปรับลดลงถึง 17.7% นอกจากนี้ ในช่วงครึ่งหลังของปี 2566 การ

ส่งออกไทยยังได้รับแรงกดดันจากอัตราแลกเปลี่ยนที่กดดันให้มูลค่าการส่งออกลดลงจากค่าเงินบาทที่แข็งขึ้นเมื่อเทียบกับช่วงครึ่งปีหลังของปี 2565 ที่เงินบาทอ่อนค่าทะลุที่ 38 บาทต่อดอลลาร์สหรัฐในเดือนตุลาคม

2) การผลิตในเวียดนามสามารถรองรับอุปสงค์ในประเทศได้ดีขึ้น จากการยกระดับเป็นฐานการผลิตที่สำคัญ เช่น การสร้างโรงกลั่นน้ำมันที่ใหญ่ที่สุดในเวียดนามที่เริ่มผลิตได้เต็มกำลังการผลิตในปีที่ผ่านมา และการย้ายฐานการผลิตของผู้ผลิตสินค้าอิเล็กทรอนิกส์รายใหญ่ ส่งผลต่อการลดการพึ่งพิงการนำเข้าสินค้าและบริการจากต่างประเทศได้อย่างมีนัยสำคัญ

3) การนำเข้าในตลาดเวียดนามมีการแข่งขันสูงขึ้น เช่น กลุ่มสินค้าน้ำมันสำเร็จรูป ที่เวียดนามมีทิศทางนำเข้าจากเกาหลีใต้เพิ่มสูงขึ้นโดยมีมูลค่า 38% จากมูลค่านำเข้าน้ำมันสำเร็จรูปทั้งหมดจากความสัมพันธ์ทางธุรกิจที่เกาหลีใต้เข้าไปลงทุนในธุรกิจโรงกลั่นน้ำมัน ในขณะที่การนำเข้าจากไทยมีทิศทางลดลงจากที่เคยมีสัดส่วนที่ 16.3% ในปี 2564 ลดลงเหลือเพียง 12.6% ในปี 2565 รวมถึงในกลุ่มสินค้าส่งออกลำดับ 6 เช่น ผลิตภัณฑ์เกี่ยวกับทองแดงที่มีมูลค่าส่งออกในปี 2565 ที่ 1.46 หมื่นล้านบาท พบทิศทางการนำเข้าของเวียดนามจากประเทศอินโดนีเซียเพิ่มขึ้นต่อเนื่อง จากปี 2561 ที่เวียดนามนำเข้าทองแดงจากอินโดนีเซียเพียง 8.8% เมื่อเทียบกับการนำเข้าจากไทย เพิ่มสูงขึ้นเป็น 34.8% ในปี 2565 ที่ผ่านมา รวมถึงใน 5 เดือนแรกของปี 2566 พบสัดส่วนดังกล่าวเพิ่มสูงถึง 54% สะท้อนถึงบทบาทการถูกลดบทบาทของไทยในการเป็นคู่ค้าสำคัญของเวียดนามลงเมื่อเทียบกับประเทศอื่น

4) ผลของนโยบายภายในประเทศเวียดนาม ในประเด็นความตื่นตัวของการลดการใช้ถุงพลาสติกในปี 2573 โดยเริ่มมีมาตรการบังคับใช้อย่างจริงจังในร้านละดวกซื้อและห้างสรรพสินค้าในปี 2568 และจะเริ่มมีการปรับเงินเมื่อแจกถุงประเภทใช้แล้วทิ้งในปี 2569 ส่งผลให้เวียดนามเริ่มมีความตื่นตัวและเริ่มปรับกลยุทธ์เพื่อลดการใช้ผลิตภัณฑ์พลาสติก ส่งผลให้ในช่วง 5 เดือนแรกของปี 2566 นี้ มูลค่าการส่งออกเม็ดพลาสติกของไทยไปเวียดนามลดลงถึง 36.5% โดยเป็นการลดลงจากผลของปริมาณส่งออกสูงถึง 28%

โดยสรุป เวียดนามนับเป็นตลาดส่งออกที่มีบทบาทเพิ่มสูงขึ้นอย่างต่อเนื่องในช่วงเวลามากกว่า 10 ปีที่ผ่านมา แต่อย่างไรก็ตามด้วยเบื้องหลังความสำเร็จของการยกระดับด้านการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียนของเวียดนามช่วยพัฒนาภาคการผลิตที่สามารถใช้เพื่อตอบสนองความต้องการที่เพิ่มสูงขึ้นได้ดีขึ้นอย่างต่อเนื่อง ส่งผลให้เวียดนามสามารถลดการพึ่งพิงการนำเข้าสินค้าอุปโภคขั้นสุดท้ายได้ในหลากหลายรายการ รวมถึงบนโมเมนตัมการขยายตัวของเศรษฐกิจและภาคการค้าของเวียดนามเป็นที่ดึงดูงให้เป็นคู่ค้าสำคัญโดยเฉพาะกลุ่มเอเชียตะวันออกที่เป็นพื้นที่เศรษฐกิจใหญ่และได้เปรียบเรื่องการคมนาคมขนส่ง ส่งผลให้การส่งออกของไทยไปเวียดนามนับจากปี 2566 คาดว่าจะเผชิญกับความท้าทายอย่างต่อเนื่อง และเป็นโจทย์ให้รัฐบาลชุดใหม่ในการเร่งเจรจาการค้าเพื่อชดเชยความเสียเปรียบให้กับประเทศคู่ค้าอื่น รวมถึงภาคธุรกิจจำเป็นต้องเร่งปรับตัวเพื่อรักษาศักยภาพส่งออกสินค้าในกลุ่มปัจจัยการผลิตที่สามารถเติบโตได้ตามภาคการผลิตของเวียดนาม เช่น ชิ้นส่วนอิเล็กทรอนิกส์ และกลุ่มสินค้าอุปโภคบริโภคที่เติบโตตามกำลังซื้อ เช่น กลุ่มผลิตภัณฑ์ทำความสะอาด และผลิตภัณฑ์เพื่อสุขภาพ เป็นต้น

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า ฟันด์โฟลว์ต่างชาติไหลออกสุทธิจากตลาดหุ้นไทยกว่าแสนล้านบาทในช่วงครึ่งแรกของปี 2566 หลังสภาพคล่องทั่วโลกถูกดึงออกจากระบบตั้งแต่ปลายปีที่ผ่านมา กดดัชนี SET Index ร่วงต่ำสุดในรอบ 2 ปี ทั้งนี้ ปรากฎการณ์ที่ต่างชาติขายสุทธิต่อเนื่องส่วนหนึ่งมาจากปัจจัยพื้นฐานของไทยที่ค่อนข้างเปราะบางอยู่ก่อนแล้วตลอดหลายปีที่ผ่านมา โดยเฉพาะผลตอบแทนหุ้นไทยที่ต่ำกว่าภูมิภาค เศรษฐกิจไทยขยายตัวช้าลง รวมถึงความไม่แน่นอนทางการเมือง อย่างไรก็ดี คาดว่า ดัชนี SET Index ช่วงครึ่งหลังของปี 2566 มีโอกาสฟื้นตัวได้บ้างหลังตลาดรับรู้ความเสี่ยงไปแล้ว รวมถึงความหวังจากสถานการณ์การเมืองในประเทศคลี่คลาย

ต่างชาติขายสุทธิตลาดหุ้นไปแล้วกว่าแสนล้านบาท กด SET Index ร่วงต่ำสุดในรอบ 2 ปี

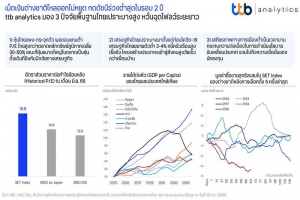

เรียกได้ว่า ตลาดหุ้นไทยกำลังเข้าสู่ภาวะตลาดซบเซา หรือ ตลาดหมี (Bear Market) ชัดเจนมากขึ้น เห็นได้จากดัชนี SET Index ที่ร่วงลงต่อเนื่องจนหลุดแนวต้านสำคัญที่ 1,500 จุด ซึ่งต่ำสุดนับตั้งแต่เดือนเมษายน 2564 ขณะที่มูลค่าการซื้อขายเบาบางลงเพียง 3-4 หมื่นล้านบาทต่อวัน จากที่เคยสูงถึงแสนล้านบาทต่อวัน นอกจากนี้ ต่างชาติยังคงขายสุทธิสะสมตลอดช่วงครึ่งแรกของปีกว่า 1.07 แสนล้านบาท ด้านรายย่อยที่ส่วนใหญ่เป็นขาช้อนซื้อสวนทางกับต่างชาติก็ลดลงไปมาก สอดคล้องกับจำนวนบัญชีซื้อขายหลักทรัพย์ในรอบ 6 เดือนล่าสุด (Active User) ที่ลดลงต่อเนื่องตั้งแต่ต้นปีเหลือเพียงเดือนละ 9.8 แสนบัญชี เทียบกับช่วงที่ตลาดร้อนแรงที่สูงถึง 1.3 ล้านบัญชี ซึ่งจากกรณีที่เม็ดเงินลงทุนต่างชาติ (Fund Flow) หลั่งไหลออกจากตลาดหุ้นไทย ขณะที่นโยบายการเงินทั่วโลกก็ตึงตัวขึ้นกว่าในอดีตมาก ttb analytics จึงมองว่า ปรากฎการณ์ที่ต่างชาติขายหุ้นไทยไม่หยุดอาจไม่ใช่เพียงปัจจัยด้านสภาพคล่องในตลาดที่หดหายไปเพียงชั่วคราว แต่ส่วนหนึ่งมาจากปัจจัยพื้นฐานของไทยที่ค่อนข้างเปราะบาง ไม่ว่าจะเป็น

ปัจจัยที่ 1 : หุ้นไทยแพง-กระจุกตัว ผลตอบแทนต่ำ

ในเดือนมิถุนายน 2566 ราคาหุ้นต่อกำไรในอดีต (Historical P/E) ของไทยโดยเฉลี่ยค่อนข้างสูงที่ 19.9 เท่า ซึ่งสูงกว่าระดับก่อนสถานการณ์โควิด-19 อยู่ที่ 19.4 เท่า และสูงกว่าเมื่อเทียบกับตลาดหุ้นในภูมิภาคผ่านดัชนี MSCI เอเชียแปซิฟิก ไม่รวมญี่ปุ่น (MSCI All Country Asia Pacific ex Japan) อยู่ที่ 14.9 เท่า และดัชนี MSCI ตลาดเกิดใหม่ (MSCI Emerging Markets) 12.98 เท่า ในทางกลับกัน อัตราผลตอบแทนจากเงินปันผล (Market Dividend Yield) ของไทยกลับต่ำกว่าภูมิภาคที่ 3.2% เทียบกับสิงคโปร์และมาเลเซียที่ 5.0% และ 4.4% ตามลำดับ ขณะที่ตลาดยังมองว่าราคาหุ้นต่อกำไรในอีก 1 ปีข้างหน้า (Forward P/E) ของไทยจะทยอยลดลงมาอยู่ที่ 16.1 เท่า แต่ก็ยังสูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียถึง 30% ทำให้การเปิดเผยกำไรของบริษัทจดทะเบียนตลอดครึ่งแรกของปีที่ต่ำกว่าคาด ส่งผลให้ต่างชาตินำเงินออกไปลงทุนในตลาดที่ให้ผลตอบแทนที่ดีกว่า

นอกจากนี้ หุ้นขนาดใหญ่เป็นหุ้นหน้าเดิมที่อิงกับเศรษฐกิจในประเทศเป็นหลัก หากพิจารณาบริษัทจดทะเบียน (Listed Company) ที่อยู่ในดัชนีตลาดหลักทรัพย์แห่งประเทศไทย 50 อันดับแรก (SET50) ตามมูลค่าตลาดในปัจจุบัน กว่า 64% ของจำนวนหุ้นใน SET50 ยังเป็นบริษัทดั้งเดิมที่จดทะเบียนตั้งแต่ 10 ปีก่อน ขณะที่บางส่วนโตจากการควบรวมกิจการ (M&A) นอกจากนี้ มูลค่าตลาด SET50 ก็มีสัดส่วนในตลาดหุ้นไทยถึงเกือบ 70% หรือราว 12.4 ล้านล้านบาท อีกทั้งยังกระจุกตัวในอุตสาหกรรมดั้งเดิมที่อิงกับวัฎจักรเศรษฐกิจ (Cyclical Stock) ขณะที่หุ้นกลุ่มเทคโนโลยีซึ่งเป็นหุ้นที่เติบโตสูง (Growth Stock) กลับมีน้ำหนักเพียง 14% ของมูลค่าตลาด ท่ามกลางบริษัทจดทะเบียนรายใหม่ที่เพิ่งเข้าตลาดหุ้นซึ่งยังเต็มไปด้วยความเสี่ยงในหลาย ๆ ด้าน

ปัจจัยที่ 2 : เศรษฐกิจเปราะบางมาตั้งแต่ก่อนสถานการณ์โควิด-19 ทำให้ไร้ปัจจัยหนุนใหม่

เศรษฐกิจไทยขยายตัวต่ำเฉลี่ยปีละ 3-4% ตลอดเกือบสิบปีที่ผ่านมา เมื่อเทียบกับประเทศเกิดใหม่ที่โตได้ถึงปีละ 5-7% ขณะที่รายได้เฉลี่ยต่อหัว (GDP per Capita) ของไทยก็ขยายตัวต่ำสุดในอาเซียนเฉลี่ยเพียงปีละ 2% เมื่อเทียบกับประเทศเพื่อนบ้านคู่แข่งอย่างเวียดนามที่รายได้ต่อหัวโตเฉลี่ยปีละ 5.4% อีกทั้งผลกระทบอย่างรุนแรงจากวิกฤตโควิด-19 ยิ่งซ้ำเติมเศรษฐกิจไทยให้ยังไม่สามารถกลับเข้าสู่ระดับศักยภาพในอดีตได้โดยง่าย

ยิ่งกว่านั้น ไทยกำลังเผชิญกับปัญหาเชิงโครงสร้างในหลายมิติ โดยเฉพาะหนี้ครัวเรือนสูงที่กลายเป็นปัญหาเรื้อรัง การขาดแคลนวัยแรงงานท่ามกลางโครงสร้างประชากรที่กำลังเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ ผลกระทบที่ตามมาคงหนีไม่พ้น การเติบโตของเศรษฐกิจในระยะยาวที่จะมีแนวโน้มลดลง ท่ามกลางแรงกดดันจากภาระทางการคลังตึงตัวมากขึ้น ทำให้ไทยกลายเป็นประเทศกำลังพัฒนาที่เจอปัญหาเชิงโครงสร้างและการขยายตัวทางเศรษฐกิจต่ำไม่แตกต่างจากประเทศพัฒนาแล้ว

ปัจจัยที่ 3 : เสถียรภาพทางการเมืองต่ำเป็นเวลานาน ฉุดความเชื่อมั่นนักลงทุน

นับแต่ปี 2556 ต่างชาติขายสุทธิหุ้นไทยต่อเนื่องแทบทุกปี อีกทั้งในปีที่มีการเลือกตั้ง ต่างชาติจะเทขายหุ้นออกมาบางส่วนในช่วงก่อนการเลือกตั้ง ก่อนที่จะเห็นแรงซื้อกลับเข้ามาเป็นลำดับ ในทางกลับกัน การเลือกตั้งรอบนี้ต่างชาติกลับยังคงขายสุทธิเพิ่มเติมหลังเลือกตั้งต่อเนื่องอีกไม่ต่ำกว่า 5 หมื่นล้านบาท เหล่านี้สะท้อนถึงความกังวลต่อเสถียรภาพทางการเมืองที่เกิดขึ้นตลอดหลายปีที่ผ่านมา ซึ่งทำให้ขาดความต่อเนื่องในการดำเนินนโยบายและบั่นทอนความเชื่อมั่นจากนักลงทุนต่างชาติในระยะยาว เห็นได้จากเม็ดเงินลงทุนทางตรงจากต่างชาติ (FDI) ที่ลดลงอย่างต่อเนื่องหลังปี 2556 และลดลงมาโดยตลอดเมื่อเทียบกับประเทศเพื่อนบ้านอย่างเวียดนามและอินโดนีเซีย

ไม่เพียงต่างชาติลงทุนน้อยลง ในประเทศยังมองหาการลงทุนนอกบ้านอีกด้วย โดยบริษัทขนาดใหญ่ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) และตลาดหลักทรัพย์เอ็ม เอ ไอ (mai) ก็ออกไปลงทุนนอกประเทศต่อเนื่องปีละ 1-2 แสนล้านบาท ขณะที่นักลงทุนสถาบันก็ให้ความสนใจหุ้นไทยลดลง สะท้อนจาก

ตัวเลขการซื้อขายกองทุนจากสถาบันในประเทศในกลุ่มหุ้นในประเทศที่ลดลงอย่างมากจากซื้อสุทธิเฉลี่ย 9.4 พันล้านบาทในปี 2560 – 2562 มาเป็นขายสุทธิ 6.4 พันล้านบาทในช่วงปี 2564 จนถึง 6 เดือนแรกของปี 2566 สวนทางกับสัดส่วนมูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุนรวมที่ลงทุนในต่างประเทศ (FIF) เทียบกับกองทุนทั้งหมดที่เพิ่มขึ้นจาก 18.7% เป็น 20% ภายในเวลาเพียง 5 ปีเท่านั้น

อย่างไรก็ดี ttb analytics มองว่า ดัชนี SET Index ช่วงครึ่งหลังของปี 2566 มีโอกาสที่จะฟื้นตัว (Rebound) ขึ้นมาได้บ้าง เนื่องจากตลาดรับรู้ความเสี่ยงไปแล้ว (Priced-In) โดยปัจจัยที่ช่วยให้เกิด Upside คงหนีไม่พ้น เรื่องการจัดตั้งรัฐบาลและความชัดเจนด้านนโยบายเศรษฐกิจที่จะพัวพันไปถึงการตั้งงบประมาณปี 2567 ซึ่งอาจช่วยดึงฟันด์โฟลว์ต่างชาติได้ในภาวะที่เศรษฐกิจไทยเจอแรงปะทะรอบด้านเช่นนี้