Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ทีเอ็มบีธนชาต หรือ ทีทีบี ชวนพนักงานเตรียมความพร้อมสู่ชีวิตหลังเกษียณ จัดกิจกรรม fintalk “จัดพอร์ตเกษียณ เปลี่ยนชีวิตคุณ” กับ “เฟิร์น - ศิรัถยา อิศรภักดี” พิธีกรและผู้ดำเนินรายการด้านการเงินคนดัง จากช่อง Wealth Me Up และคุณแก๊ปเปอร์-ทัตพล เมธีวิริยาภรณ์ เจ้าของสถาบัน MoneyStudio.co มาร่วมเปิดมุมมอง พร้อมพาไปสำรวจรูปแบบการเกษียณ ว่ามีเครื่องมืออะไรที่เป็นตัวช่วย และที่สำคัญจัดพอร์ตการลงทุนอย่างไรให้เป้าหมายเป็นจริง

เกษียณได้กี่แบบ? และคุณเลือกแบบไหน?

คำว่า “เกษียณ” ในเชิงตัวเลข ในอดีตจะเท่ากับ “รวย” หรือ อิสรภาพทางการเงิน แต่ความจริงต้องยอมรับว่าการเกษียณของคนเรามีหลายมิติ อาจแบ่งได้เป็น 2 กลุ่มใหญ่ โดยกลุ่มแรกเป็นการเกษียณด้วยตนเอง มีความพร้อม มีอิสรภาพทางการเงิน อยากไปทำในสิ่งที่อยากทำ ซึ่งไม่เท่ากับการหยุด แต่เป็นการไปทำสิ่งใหม่แทน ส่วนกลุ่มที่สองคือ เกษียณโดยไม่ตั้งใจ หรือมีเหตุจำเป็นต้องเกษียณ อาทิ ร่างกายเจ็บป่วยทำงานต่อไม่ได้ หรือเกิดปัญหาติดขัดในองค์กรและไม่ได้ไปต่อ ซึ่งเป็นสิ่งที่ไม่มีใครอยากเจอ

“จุดเริ่มต้นสำคัญของการเกษียณด้วยตนเอง ที่เป็นความใฝ่ฝันของทุกคน มาจากตัวเราเองเป็นส่วนใหญ่ นั่นคือ นิสัยทางการเงิน เราต้องปรับนิสัยการใช้เงินให้ดีขึ้นก่อน เพราะอย่าลืมว่า เงินที่เก็บได้ 100 บาท เท่ากับเราหาได้ 100 บาท เพียงแค่ใช้ให้น้อยลงก็เท่ากับเก็บเงินได้มากขึ้น สิ่งนี้จะเกิดขึ้นได้แค่ปรับนิสัยของเรา ไม่ต้องรอพึ่งพิงจากคนอื่น หลังจากนั้นค่อยดูเรื่องการลงทุนว่าสนใจการลงทุนแบบไหน ต้องวางเงินให้ถูกที่ เพื่อให้เงินทำงานได้ถูกต้อง”

สำหรับมนุษย์เงินเดือนที่อยากเกษียณสุข ต้องมีการวางแผนและทำตามแผนให้ได้ การเตรียมความพร้อมควรมององค์รวม ทั้งเรื่องสุขภาพ (Health), การเงิน (Wealth) และ จิตใจ (Heart) ควบคู่กันไป ซึ่งขอย้ำว่า แม้มนุษย์เงินเดือนจะเป็นอาชีพที่น่าอิจฉา เพราะมีเงินเดือนประจำ แต่ก็มีความไม่แน่นอนสูง ดังนั้น ต้องไม่ยึดติดว่าจะเกษียณตอนอายุ 60 ปี

รู้จักเครื่องมือและตัวช่วยสร้าง “เกษียณสุข”

ปกติคนเรามีระยะเวลาทำงานประมาณ 40 ปี หากต้องการอยู่หลังเกษียณไปอีก 20 ปี ต้องเก็บเงินระหว่างทาง 50% ของเงินที่หาได้ แต่เป็นเรื่องยาก เพราะคนส่วนใหญ่ชอบมองความสุขตรงหน้ามากกว่าอนาคต ซึ่งปัจจัยที่ทำให้เกษียณอย่างมีความสุข มีดังนี้

1. ชวนดูเป้าหมาย : ต้องปักหมุดให้ชัดเจนว่าจะเดินไปที่ไหน ต้องการมีเงินใช้เท่าไหร่หลังเกษียณ

2. คิดอัตราเงินเฟ้อ : โดยเฉลี่ยอยู่ที่ 3% ต่อปี

3. รู้จักตัวเอง : ต้องรู้นิสัยด้านการเงินของตัวเอง รวมทั้งสินทรัพย์และหนี้สินว่ามีอะไรบ้าง

4. เติมสิ่งที่ขาด : ด้วยการออมก่อนใช้ และเลือกการออมที่ถูกต้อง เช่น เงินฝาก e-Saving ลงทุนในหุ้นโลก ที่กระจายความเสี่ยงไปในหลายประเทศ หรือลงทุนทองคำ

จัดพอร์ตอย่างไร? เพื่อให้เกษียณสุข

เมื่อนิสัยการเงินและเป้าหมายชัดเจนแล้ว ขั้นตอนต่อไปคือ การจัดวางเงินลงทุนให้ถูกที่ เพื่อให้เงินทำงานอย่างมีประสิทธิภาพ ซึ่งการบริหารพอร์ตเพื่อเกษียณ หากใกล้เป้าหมายแล้ว ไม่จำเป็นต้องเร่งเครื่อง ควรปรับลดความเสี่ยงลงมา เพราะหากเลือกเสี่ยงสูงโอกาสที่เงินจะหายไปก็มีค่อนข้างมาก แต่สำหรับคนที่อยู่ระหว่างทางเกษียณสามารถเลือกสัดส่วนความเสี่ยงได้ตามความสนใจ

ปิดท้ายที่เรื่องสำคัญคือ การบริหารสุขภาพ ซึ่งมนุษย์ชอบประมาทเรื่องประกัน โดยเฉพาะพนักงานเงินเดือนที่ชินกับการใช้ประกันกลุ่ม ไม่เคยมีประกันของตัวเอง การดูแลตัวเองหลังเกษียณจึงเป็นเรื่องยาก ดังนั้น แนะนำ

ให้มีประกันสุขภาพที่ตอบโจทย์มนุษย์เงินเดือนด้วย เพื่ออย่างน้อยจะได้มีความคุ้มครองที่อุ่นใจ โดยควรเน้นความต้องการของตัวเองเป็นหลัก

“การเกษียณสุขคือ ผลลัพธ์ของการปรับนิสัย และการวางแผนอย่างรอบด้าน ซึ่งข้อดีของการที่องค์กรชวนคุยเรื่องเกษียณ นั่นแปลว่า องค์กรแคร์พนักงาน นี่คือโอกาสที่จะทำให้ทุกคนได้ทบทวนและวางแผนชีวิตตัวเองอย่างจริงจัง เพื่อให้พนักงานก้าวสู่ชีวิตหลังเกษียณได้อย่างมั่นใจและมีอิสระทางการเงินอย่างแท้จริง” คุณศิรัถยา กล่าว

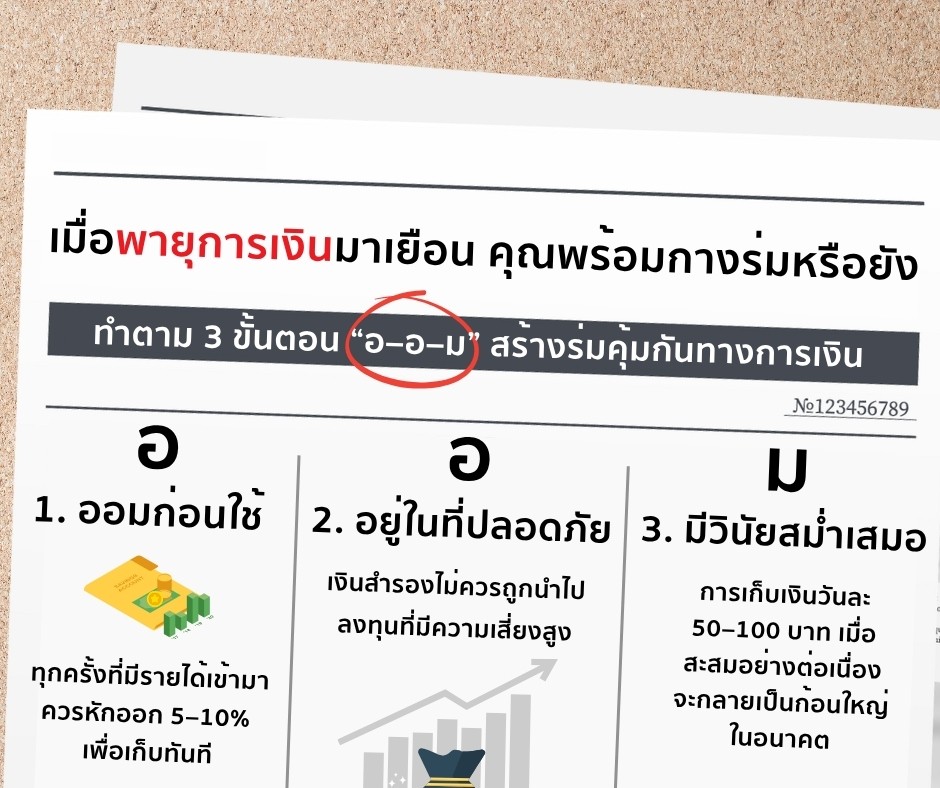

62% ของคนไทยมีเงินสำรองใช้ไม่ถึง 3 เดือน แล้วถ้าวันพรุ่งนี้เกิดเหตุฉุกเฉินเช่น เข้าโรงพยาบาลกะทันหัน รถเสียกลางทาง หรือรายได้สะดุด ทุกคนพร้อมที่จะกาง “ร่มกันฝนทางการเงิน” จากที่ไหน เพราะพายุการเงินไม่เคยบอกล่วงหน้า และฝนตกหนักครั้งนี้อาจทำให้ชีวิตสั่นคลอนได้ฤดูกาลไม่ได้เปลี่ยนเพียงท้องฟ้า แต่ยังเปลี่ยนพฤติกรรมการเงินของผู้คนไปพร้อมกัน ในภาษาอังกฤษมีสำนวน “saving for a rainy day” หมายถึงการเตรียมเงินไว้ใช้ในยามลำบาก ไม่ใช่แค่วันที่ฝนตกจริง ๆ ดังนั้นทุกคนควรต้องมี Rainy-day Fund หรือเงินสำรองฉุกเฉิน เพื่อเป็นร่มกันฝนทางการเงินไว้ปกป้องในวันที่ชีวิตไม่เป็นใจ

ผลสำรวจระหว่างปี พ.ศ. 2563–2565 โดยธนาคารแห่งประเทศไทยร่วมกับสำนักงานสถิติแห่งชาติ พบว่า แม้คนไทยมีเงินออมเพิ่มขึ้นเป็น 74.7% จาก 72.0% ในปี 2561 แต่มีเพียง 38% เท่านั้นที่มีเงินสำรองเพียงพอเกิน 3 เดือน สะท้อนว่าคนไทยแม้ออมเงิน แต่ยังไม่พร้อมรับมือเหตุฉุกเฉินจริงๆ เคทีซีจึงได้รวบรวม 3 ขั้นตอน “อ–อ–ม” เพื่อเริ่มต้นสร้างร่มคุ้มกันทางการเงิน ที่จะช่วยให้ชีวิตมั่นใจได้แม้ในวันที่ฝนตกหนักที่สุด

1. อ – ออมก่อนใช้

ทุกครั้งที่มีรายได้เข้ามา ควรหักออก 5–10% เพื่อเก็บทันที เสมือนเป็นค่าใช้จ่ายประจำของตัวเอง หรือใช้หลักการ 50/30/20 ได้แก่ 50% สำหรับค่าใช้จ่ายจำเป็น 30% สำหรับไลฟ์สไตล์ และ 20% สำหรับออมและลงทุน โดยให้เงินสำรองฉุกเฉินเป็นหนึ่งในส่วนนั้น

2. อ – อยู่ในที่ปลอดภัย

เงินสำรองไม่ควรถูกนำไปลงทุนที่มีความเสี่ยงสูง แต่ควรฝากไว้ในบัญชีออมทรัพย์ดอกเบี้ยสูง หรือกองทุนตลาดเงินที่ปลอดภัย เพื่อให้เงินก้อนนี้งอกเงยเล็กน้อย แต่ยังสามารถถอนมาใช้ได้ทันทีเมื่อจำเป็น

3. ม – มีวินัยสม่ำเสมอ

การเก็บเงินเพียงวันละ 50–100 บาท เมื่อสะสมอย่างต่อเนื่องจะกลายเป็นก้อนใหญ่ในอนาคต แต่ควรทบทวนจำนวนเงินที่เก็บอย่างน้อยปีละครั้ง โดยปรับตามรายได้และค่าใช้จ่ายที่เปลี่ยนแปลง เพื่อให้เก็บเงินได้อย่างเหมาะสมกับรายรับ

เมื่อฝนตกเราอาจยืมร่มจากคนอื่นได้ แต่เมื่อการเงินสะดุด ไม่มีใครช่วยเราได้เท่ากับตัวเอง Rainy-day Fund ไม่ใช่แค่การออม แต่คือหลักประกันชีวิตที่คุณสร้างเองได้ตั้งแต่วันนี้ คำถามคือ…คุณจะรอให้ฝนตกก่อนค่อยหาที่กางร่ม หรือจะเริ่มสร้างร่มของคุณตั้งแต่ตอนนี้?

ข้อมูลล่าสุดจากธนาคารแห่งประเทศไทย เผยให้เห็นความจริงที่น่าตกใจของคนไทยกับการเงิน โดยจาก 130 ล้านบัญชีเงินฝากทั่วประเทศ มีถึง 123 ล้านบัญชีที่มีเงินฝากไม่ถึง 50,000 บาท ตัวเลขเหล่านี้สะท้อนถึงวิกฤตเงินออมของคนไทย นอกจากนี้ ดีลอยท์ ประเทศไทย ยังเผยว่าคนไทยรุ่นใหม่ทั้ง Gen Y และ Gen Z กว่า 63% ใช้เงินแบบเดือนชนเดือน ซึ่งสูงกว่าค่าเฉลี่ยโลกที่ 52% ด้วยภาระค่าใช้จ่าย ค่าครองชีพที่สูงขึ้น และความจำเป็นต้องใช้เงินมาตอบสนองไลฟ์สไตล์ บ่อยครั้งเราจึงได้ยินประโยคที่ว่า “เงินเดือนออกไม่กี่วัน ไม่รู้หายไปไหนหมด”

อยากใช้เงินอย่างมีสติ แต่ทำไม่ได้สักที

คนรุ่นใหม่จำนวนมาก อยากรู้ว่าแต่ละเดือนเงินหายไปกับอะไรบ้าง เพื่อที่จะลดหรือตัดค่าใช้จ่ายบางประเภท แต่ก็ยังไม่มีเครื่องมือที่ช่วยให้เห็นภาพรวมการใช้จ่ายอย่างชัดเจน แถมการสร้างตารางจดรายจ่ายด้วยตนเองนั้นยุ่งยาก ใช้เวลา และต้องมีวินัยสูง แม้จะรู้ว่าสำคัญ แต่พอต้องจดทุกวัน ทุกยอดในหลายแอปธนาคาร ก็ทำให้ท้อ จนกลายเป็นว่า เราไม่เคยมีภาพรวมการเงินที่ชัดเจน

KBTG บริษัทเทคโนโลยีในเครือธนาคารกสิกรไทย เข้าใจ Pain Point นี้ดี จึงดึงอินไซต์ของคนรุ่นใหม่มาพัฒนา "เหมียวจด" แอปพลิเคชันจดรายจ่ายอัตโนมัติ ที่จะเปลี่ยนวิธีการจดรายจ่ายให้เป็นเรื่องง่ายและตอบโจทย์ทุกคนที่อยากเข้าใจรายจ่ายของตนเอง

เหมียวจดทำงานด้วยหลักการง่าย ๆ คือ อ่านข้อมูลจากสลิปการโอนเงินในแอปธนาคารแล้วจดบันทึกรายจ่ายให้อัตโนมัติ ปัจจุบันรองรับการอ่านข้อมูลจาก 19 แอปธนาคารชั้นนำ รวมถึง Truemoney Wallet และจะรวมสรุปรายจ่ายทุกธนาคารไว้ในที่เดียว ทั้งแบบรายวันและรายเดือนในรูปแบบกราฟที่แสดงสัดส่วนการใช้จ่ายแต่ละหมวดหมู่ นอกจากนี้ ยังมีฟีเจอร์เลือกหมวดหมู่อัตโนมัติจากฐานข้อมูลกว่า 500,000 ร้านค้าในระบบเหมียวจด และยังจดจำ

พฤติกรรมการใช้จ่ายของผู้ใช้แต่ละคน เช่น เมื่อโอนเงินไปร้านกาแฟประจำ แอปจะจำได้ว่านี่คือค่ากาแฟ พอครั้งต่อไปโอนไปร้านเดิม ระบบจะจัดหมวดหมู่ให้อัตโนมัติ ทำให้ประหยัดเวลาในการจดรายจ่าย

ฟีเจอร์ที่ออกแบบมาเพื่อชีวิตคนยุคใหม่

นอกจากการจดอัตโนมัติแล้ว เหมียวจดยังมีฟีเจอร์ที่ตอบโจทย์การใช้งานจริง เช่น การตั้งรายการ "จดซ้ำ" สำหรับค่าใช้จ่ายประจำเดือน อย่างค่าเช่าบ้าน ผ่อนรถ หรือค่า Subscription ในแพลตฟอร์มต่าง ๆ ทั้งยังมีระบบ “กราฟเปรียบเทียบ” ช่วยให้เห็นแนวโน้มการใช้จ่ายแบบรายสัปดาห์ รายเดือน และรายปี ทำให้รู้ได้ว่าเดือนไหนใช้เงินเกิน เดือนไหนประหยัดได้ พร้อมด้วยการใส่ #tag ช่วยแยกหมวดหมู่ได้ละเอียดมากขึ้น เช่น #ค่ากาแฟ #ทริปญี่ปุ่น #ซื้อของฝาก ทำให้วิเคราะห์รายจ่ายได้ตรงจุด และสำหรับคนที่ต้องการข้อมูลเพื่อวางแผนการเงินต่อ เหมียวจดสามารถส่งออกข้อมูลเป็นไฟล์ Excel หรือ CSV ได้ง่าย ๆ

นายเชษฐพันธุ์ ศิริดานุภัทร Managing Director กสิกร บิซิเนส-เทคโนโลยีกรุ๊ป (KBTG) เล่าว่า “เราเล็งเห็นว่าคนไทยส่วนใหญ่ต้องการให้สุขภาพทางการเงินคล่องตัวมากขึ้น แต่เครื่องมือที่มีอยู่ยังซับซ้อนเกินไป เราจึงออกแบบ เหมียวจด มาให้เป็น 'เพื่อนคู่ใจ' เป็นฟินเทคสายซอฟต์ที่เฟรนลี่ ใช้ง่าย และช่วยให้ทุกคนเริ่มวางแผนการเงินได้ง่าย ๆ เราเชื่อว่าเทคโนโลยีที่ดีต้องทำให้ชีวิตง่ายขึ้น มั่นใจว่าผู้ใช้งานเหมียวจด จะเข้าใจภาพรวมค่าใช้จ่าย และสร้างวินัยทางการเงินได้อย่างมีประสิทธิภาพ"

สบายใจกับความปลอดภัยระดับธนาคาร

ในยุคนี้ ข้อมูลส่วนบุคคลเป็นของมีค่า ความปลอดภัยจึงเป็นสิ่งสำคัญที่สุด เหมียวจดพัฒนาโดย KBTG และใช้มาตรฐานความปลอดภัยระดับเดียวกับแอปธนาคาร แอปจะเข้าถึงเฉพาะภาพสลิปการโอนเงินจากแอปธนาคารเท่านั้น ไม่แตะต้องภาพอื่น ๆ หรือข้อมูลส่วนตัวในโทรศัพท์ ทำให้ผู้ใช้มั่นใจได้ว่าความเป็นส่วนตัวได้รับการปกป้อง นอกจากนี้ เหมียวจด ยังได้รับการยอมรับในเวทีระดับสากล โดยได้รับรางวัล Demark 2025 Winner ในสาขา Design Excellent Award – System, Service and Digital Platform และได้รับการเสนอชื่อเข้าชิง UX Design Award 2025 จากประเทศเยอรมนี

“เหมียวจด” เชื่อมั่นผู้ใช้งานลดค่าใช้จ่ายได้จริง หลังเห็นภาพรวมรายจ่าย

เมื่อเราเห็นภาพรวมการใช้จ่ายอย่างชัดเจน เราก็สามารถตัดสินใจได้ดีขึ้นว่า ควรลดค่าใช้จ่ายส่วนไหน หรือควรเพิ่มการออมในส่วนไหน เหมียวจดช่วยให้เราเข้าใจตัวเองมากขึ้น เมื่อทุกการโอนเงินถูกจดบันทึกอัตโนมัติและจัดหมวดหมู่อย่างชัดเจน การวางแผนการเงินจึงไม่ใช่เรื่องยากอีกต่อไป โดยจากภาพรวมการใช้งาน ผู้ใช้มีบัญชีที่มีรายรับ-รายจ่ายอยู่หลายบัญชี เฉลี่ยอยู่ที่ 2-3 บัญชี ในกลุ่มวัยทำงานช่วงอายุ 20-40 ปี มักมีรายการใช้จ่ายหลักอยู่ในหมวดค่าอาหาร ค่าการเดินทาง และการช้อปปิ้ง โดยจากการใช้งานต่อเนื่องประมาณ 1 เดือน ผู้ใช้หลายคนพบว่าสามารถปรับลดค่าใช้จ่ายในหมวดความบันเทิงและการช้อปปิ้งได้ง่ายขึ้น

เหมียวจดให้บริการฟรีสำหรับผู้ใช้ใหม่ที่ต้องการใช้ฟีเจอร์พื้นฐาน สำหรับคนที่ต้องการฟีเจอร์ขั้นสูงมากขึ้น มีแพ็กเกจเหมียวซิลเวอร์ที่เพิ่มฟีเจอร์อัตโนมัติและข้อมูลเชิงลึกพื้นฐาน และแพ็กเกจเหมียวโกลด์สำหรับนักวางแผนการเงินที่ต้องการจัดการข้อมูลได้ละเอียดที่สุด

จดรายจ่ายกับเหมียวจดได้แล้ววันนี้ที่ www.meowjot.com หรือดาวน์โหลดได้ที่ meowjot.com/link/install

ทีเอ็มบีธนชาต หรือ ทีทีบี ตอกย้ำความมุ่งมั่นเป็น “ปีแห่งการช่วยเหลือลูกหนี้” ให้สามารถลดปัญหาหนี้ได้อย่างยั่งยืน ชูความคืบหน้าในการช่วยลูกค้าผ่านพ้นวิกฤตทางการเงิน ผ่านโครงการ “คุณสู้ เราช่วย” เฟส 1 ในช่วงครึ่งปีแรกไปแล้วกว่า 54,000 บัญชี พร้อมขยายความช่วยเหลือต่อในเฟส 2 สู่กลุ่มลูกหนี้สินเชื่อไม่มีหลักประกัน สะท้อนความมุ่งมั่นในการสร้างการเปลี่ยนแปลงที่มีความหมายอย่างแท้จริง เพื่อทำให้ชีวิตทางการเงินของคนไทยดีขึ้นทั้งวันนี้และอนาคต

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต เปิดเผยว่า จากสภาพเศรษฐกิจที่เต็มไปด้วยความท้าทาย ธนาคารตระหนักถึงผลกระทบต่อสถานการณ์ของลูกหนี้ที่มีความน่าเป็นห่วงเพิ่มขึ้น และปักธงให้ปี 2568 เป็นปีแห่งการช่วยเหลือลูกหนี้ ผ่านโปรแกรมและโครงการต่าง ๆ ซึ่งได้ผลลัพธ์เป็นที่น่าพอใจ โดยเฉพาะโครงการ “คุณสู้ เราช่วย” ซึ่งเกิดจากธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับกระทรวงการคลัง สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ และผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (Non-Banks) บางแห่ง ที่ตั้งใจช่วยเหลือลูกหนี้รายย่อยและเอสเอ็มอีกลุ่มเปราะบางที่กำลังเผชิญกับภาระหนี้อย่างหนักแต่ยังอยากจะลุกขึ้นมาสู้ ให้สามารถกลับมาตั้งหลักได้อีกครั้ง ซึ่งทีทีบีเล็งเห็นความสำคัญของโครงการนี้ว่ามีประโยชน์ต่อลูกหนี้เป็นอย่างมาก จึงผลักดันให้ลูกหนี้ของธนาคารเข้าร่วมโครงการให้ได้มากที่สุด เพื่อปลดหนี้ได้ไวขึ้น และแก้ไขปัญหาหนี้สะสมเรื้อรังอย่างยั่งยืน

ทั้งนี้จากโครงการ “คุณสู้ เราช่วย” เฟส 1 ซึ่งเริ่มตั้งแต่วันที่ 12 ธันวาคม 2567 ทีทีบีสามารถให้ความช่วยเหลือลูกหนี้กลุ่มเปราะบางเพิ่มขึ้นอย่างเห็นได้ชัดเทียบกับช่วงก่อนมีโครงการ ไม่ว่าจะเป็นลูกหนี้สินเชื่อบ้านที่สามารถช่วยได้เพิ่มขึ้นเป็น 2,300 บัญชีต่อเดือน จากเดิม 800 บัญชีต่อเดือน และลูกหนี้สินเชื่อรถยนต์ เพิ่มขึ้นเป็น 12,000 บัญชีต่อเดือน จากเดิมช่วยเหลืออยู่ประมาณ 8,000 บัญชีต่อเดือน และในช่วงครึ่งปีแรกนี้ได้ช่วยเหลือลูกหนี้ทั้งรายย่อยและเอสเอ็มอีเข้าร่วมโครงการแล้วกว่า 54,000 บัญชี หรือคิดเป็นยอดสินเชื่อประมาณ 31,000 ล้านบาท

“โครงการ “คุณสู้ เราช่วย” ถือเป็นหนึ่งในโครงการที่มีประสิทธิผลในอันดับต้น ๆ ในการใช้มาตรการการแก้ปัญหาได้อย่างถูกจุดสำหรับกลุ่มลูกหนี้ที่มีภาระหนี้สินหนัก ซึ่งการช่วยเหลือของทีทีบี เราไม่ได้ดูแค่จำนวนลูกค้า แต่ได้ลงไปติดตามดูผลสัมฤทธิ์ที่เกิดขึ้นว่าช่วยลูกค้าได้จริง สะท้อนจากลูกหนี้กลับมาจ่ายเงินตามปกติได้มากขึ้นจากเดิม 10 - 20% จำนวนลูกค้าสินเชื่อบ้านถูกยึดทรัพย์ในแต่ละเดือนลดลงไป 50% ส่วนลูกค้าสินเชื่อรถยนต์ที่ถูกยึดรถก็ลดลงไปเกือบ 25% ส่งผลให้ธนาคารสามารถบริหารจัดการลูกหนี้ค้างจ่ายได้ดีขึ้นด้วย” นายปิติ กล่าว

สำหรับโครงการ “คุณสู้ เราช่วย” เฟส 2 ทุกฝ่ายที่เกี่ยวข้องได้นำปัญหาที่ได้เรียนรู้จากเฟสแรก มาปรับปรุงมาตรการเพิ่มเติม เพื่อให้สามารถช่วยเหลือกลุ่มลูกหนี้ที่เปราะบางได้มากขึ้น และขยายกลุ่มเป้าหมายสำหรับลูกหนี้ที่ไม่มีหลักประกัน เช่น หนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคล ช่วยแบ่งเบาภาระหนี้ เพิ่มสภาพคล่องให้ดีขึ้นรองรับสถานการณ์เศรษฐกิจในปัจจุบัน โดยในเฟส 2 ทีทีบีคาดการณ์ว่าจะช่วยลูกหนี้ได้เพิ่มอีก 20,000 – 30,000 บัญชี โดยผู้ที่สนใจสามารถลงทะเบียนได้ถึงวันที่ 30 กันยายน 2568 ในส่วนของการสมัครและรายละเอียดต่าง ๆ สามารถศึกษาได้ที่เว็บไซต์ของธนาคารแห่งประเทศไทย คลิก หรือสอบถามรายละเอียดเพิ่มเติมได้ที่ ttb contact center 1428 กด 99 หรือที่ ทีทีบี ทุกสาขา

นอกจากนี้ ทีทีบียังช่วยแก้ปัญหาหนี้อย่างครอบคลุมให้ลูกค้าทุกกลุ่ม ด้วยโซลูชันที่เหมาะสม ได้แก่ “โปรแกรมผ่อนดี มีรางวัล" สำหรับลูกค้าสินเชื่อที่มีวินัยการผ่อนชำระที่ดีสม่ำเสมอ โดยธนาคารจะมอบข้อเสนอดอกเบี้ยพิเศษ พร้อมสิทธิพิเศษต่าง ๆ เพื่อเป็นรางวัลแก่ลูกค้ากลุ่มดังกล่าว การให้ความรู้เรื่องการแก้ไขปัญหาหนี้อย่างถูกต้องและยั่งยืนผ่านโปรแกรม “โค้ชปลดหนี้” ที่ช่วยวางแผนการจัดการหนี้สำหรับลูกค้าพนักงานเงินเดือน เป็นต้น โดยธนาคารสนับสนุนให้ลูกค้ากู้เท่าที่จำเป็นและชำระคืนไหวเป็นสำคัญ

ธนาคารมุ่งมั่นช่วยลูกค้าให้สามารถลดปัญหาหนี้ได้อย่างยั่งยืน พร้อมฟื้นตัวและเติบโตได้อย่างมั่นคง เพื่อช่วยสร้างชีวิตทางการเงินที่ดีขึ้นของลูกค้าทั้งในวันนี้และอนาคต ตอกย้ำความมุ่งมั่นเป็นปีแห่งการ MEANINGFUL Change อย่างแท้จริง ทั้งนี้ อัตราดอกเบี้ย •สินเชื่อบ้านรีไฟแนนซ์ อัตราดอกเบี้ย 3.34% - 3.39%ต่อปี •สินเชื่อรถแลกเงิน จำนำทะเบียนรถยนต์ แบบไม่โอนเล่ม อัตราดอกเบี้ยที่แท้จริง 13% - 24% ต่อปี •บัตรกดเงินสด ทีทีบี แฟลช อัตราดอกเบี้ย 13% - 25% ต่อปี •เงื่อนไขการสมัครและอนุมัติสินเชื่อตามหลักเกณฑ์ที่ธนาคารกำหนด •รายละเอียดการคำนวณเพิ่มเติมดูได้ที่เว็บไซต์ธนาคาร

ภายใต้พันธกิจในการช่วยให้ทุกคนเข้าถึงนวัตกรรมทางการเงินเพื่อมีชีวิตที่ดีขึ้น Ascend Money เชื่อมั่นว่าความเท่าเทียมคือรากฐานของระบบการเงินที่ยั่งยืน และการเข้าถึงบริการทางการเงินไม่ควรหมายถึงความสะดวกในการใช้จ่ายหรือโอนเงิน แต่คือรากฐานของการมีชีวิตที่มั่นคง สามารถเลี้ยงดูครอบครัว และการสร้างอนาคตที่ดีขึ้นได้

ที่ผ่านมา Ascend Money จึงมุ่งมั่นพัฒนา TrueMoney เป็นแพลตฟอร์มแห่งโอกาสทางการเงิน (Financial Platform of Opportunity) ที่มอบโอกาสให้กับผู้คนที่ระบบเดิมมองข้าม ไม่ว่าจะเป็นผู้ที่ไม่มีบัญชีธนาคาร ผู้มีรายได้น้อย ผู้ประกอบอาชีพอิสระ เกษตรกร แรงงานข้ามชาติ และรวมถึงผู้ใช้ทั่วไปที่ยังไม่ได้รับความสะดวกสบายจากบริการทางการเงินในระบบดั้งเดิมโดยการมุ่งใช้เทคโนโลยีและนวัตกรรมในแก้ไขปัญหา (pain points) บริษัทฯ ได้สร้างหลากหลายบริการทางการเงินที่เข้าถึงง่าย ตอบโจทย์ และเชื่อถือได้ เพื่อให้ผู้คนสามารถยกระดับชีวิตให้ดีขึ้น

Our Pioneering Milestones:

ปี 2556-2557: จุดเริ่มต้นของแพลตฟอร์มแห่งโอกาสทางการเงิน TrueMoney เริ่มต้นจากหน่วยธุรกิจภายใต้ ทรู คอร์ปอเรชั่น และ spin off เป็นบริษัทในเครือ Ascend Money ภายใต้ เครือเจริญโภคภัณฑ์ (C.P. Group) ในปี 2557 พร้อมวางเป้าหมายชัดเจนในการเป็นผู้นำด้านฟินเทคเพื่อสังคมโดยมีพันธกิจในการช่วยให้ทุกคนเข้าถึงนวัตกรรมทางการเงินเพื่อมีชีวิตที่ดีขึ้น และบริษัทฯ เริ่มขยายบริการสู่ประเทศอื่นในภูมิภาคเริ่มจากเมียนมา

ปี 2558: เปิดตัวแอปพลิเคชัน TrueMoney ในไทย แอปกระเป๋าเงินดิจิทัลถูกพัฒนาให้ผู้ใช้สามารถเติมเงิน โอนเงิน จ่ายบิล และซื้อของออนไลน์ได้ง่าย โดยไม่ต้องมีบัญชีธนาคาร และบริษัทฯ ได้ขยายการให้บริการไปกัมพูชา อินโดนีเชีย และฟิลิปปินส์

ปี 2559: เปิดบริการ Virtual MasterCard และ ePIN บนแอป TrueMoney และช่วยให้แรงงานข้ามชาติสามารถโอนเงินกลับหาครอบครัวที่บ้านเกิดได้อย่างปลอดภัย เพื่อให้คนไม่มีบัตรเครดิตสามารถจับจ่ายใช้สอยบนแพลตฟอร์ม e-commerce ต่าง ๆ ได้ พร้อมเปิดตัว TrueMoney Transfer บริการโอนเงินข้ามประเทศแบบเรียลไทม์ครั้งแรกของไทย เพื่อช่วยแรงงานข้ามชาติส่งเงินกลับบ้านอย่างมั่นใจ ลดการพึ่งพาช่องทางนอกระบบ โดยเริ่มจากให้บริการแก่แรงงานเมียนมา และขยายให้บริการแก่แรงงานชาวกัมพูชาและเวียดนาม ในเวลาต่อมา ในปีเดียวกัน Ant International ได้เข้าลงทุนใน Ascend Money และ TrueMoney เพื่อสนับสนุนการเติบโตของบริการทางการเงินดิจิทัลของภูมิภาค

ปี 2560: ขยายสู่การสแกนจ่ายที่ร้านค้าออฟไลน์ TrueMoney เริ่มรองรับการจ่ายเงินที่หน้าร้าน และช่วยให้ร้านค้าท้องถิ่น ตลอดจนผู้ประกอบการรายย่อยสามารถเข้าสู่ระบบการเงินดิจิทัล

ปี 2561: ขยายช่องทางชำระเงินบน App Store/Google Playช่วยให้คนที่ไม่มีบัตรเครดิตสามารถใช้ประโยชน์จากแพลตฟอร์มดิจิทัลได้อย่างเต็มที่ และสามารถใช้จ่ายบน Apple Store/Google Play เป็นครั้งแรก

ปี 2562: เริ่มให้บริการสินเชื่อผ่านแอป Ascend Money พัฒนาการใช้ AI และข้อมูลทางเลือกในการประเมินความเสี่ยง พร้อมปรับกระบวนการให้บริการแบบคิดใหม่ทำใหม่ด้วยการใช้เทคโนโลยีในการสร้างสรรค์บริการ Pay Next เพื่อช่วยผู้ที่ไม่ใช่พนักงานประจำ ไม่มีสลิปเงินเดือน สามารถเข้าแหล่งเงินทุนสำคัญเพื่อยกระดับชีวิตได้ ผ่านระบบดิจิทัลตลอดกระบวนการ ผู้ที่สนใจเพียงกดสมัครผ่านแอป TrueMoney ก็ทราบผลอนุมัติวงเงินเลยในห้านาที

ปี 2563: รวมบริการครบวงจร–ใช้จ่าย ออม ลงทุน และประกัน TrueMoney ก้าวสู่การเป็น Super App ที่ให้บริการแบบแอปเดียวจบเรื่องการเงิน ให้ทุกคนมีเครื่องมือจัดการชีวิตทางการเงินได้แบบครบวงจร

ปี 2564: ก้าวสู่ฟินเทคยูนิคอร์นรายแรกของไทย หลังระดมทุนกว่า 150 ล้านดอลลาร์สหรัฐ Ascend Money มีมูลค่าบริษัทมากกว่า 1.5 พันล้านดอลลาร์ และก้าวสู่การเป็นฟินเทคยูนิคอร์นรายแรกของไทย พร้อมให้บริการครอบคลุม 7 ประเทศในเอเชียตะวันออกเฉียงใต้ (ไทย กัมพูชา เมียนมา เวียดนาม ฟิลิปปินส์ อินโดนีเซีย และมาเลเซีย)

ปี 2566: ยกระดับความปลอดภัยด้วย TrueMoney 3X Protection และเปิดบริการใช้จ่ายต่างแดน เปิดตัวระบบป้องกันการดูดเงิน 3 ชั้น ‘ตรวจ–จับ–หยุด’ ที่ทีมงานบริษัทฯ ได้พัฒนาร่วมกับพันธมิตรด้านความปลอดภัยระดับโลกเพื่อสร้างความเชื่อมั่นในการใช้งานแพลตฟอร์ม พร้อมเปิดให้ผู้ใช้งาน สามารถใช้แอป TrueMoney ชำระเงินได้ในจีน ญี่ปุ่น เกาหลีใต้ สิงคโปร์ มาเลเซีย และมากกว่า 50 ประเทศทั่วโลก เพิ่มความสะดวกให้กับนักท่องเที่ยวและนักธุรกิจไทยในการใช้จ่ายระหว่างประเทศ

ปี 2567: หนุนการออมเพื่อบำนาญ ผ่านกองทุนการออมแห่งชาติ จับมือกับกองทุนการออมแห่งชาติ (กอช.) เปิดโอกาสให้แรงงานนอกระบบ ผู้ประกอบอาชีพอิสระ นักเรียน นักศึกษา สามารถเปิดบัญชีออมเพื่อบำนาญผ่านแอป TrueMoney โดยสมาชิกที่ทำการออมอยู่แล้วเดิมก็สามารถใช้ทรูมันนี่ส่งเงินออมรายเดือนได้โดยสะดวก

ปี 2565-2567: ขยายบริการทางการเงิน Gold Saving, Micro Insurance และหุ้นกู้ตลาดรอง ขยายบริการทางการเงินเพื่อช่วยคนตัวเล็ก ช่วยให้ลูกค้าหลายล้านคนมีทางเลือกใหม่ในการลงทุนและสร้างหลักประกันในชีวิตได้โดยไม่ต้องใช้เงินเริ่มต้นเยอะ สะดวก และปลอดภัย

ปี 2567: ประกาศความร่วมมือระดับโลกกับ MUFG Ascend Money ได้รับการลงทุนจาก Mitsubishi UFJ Financial Group (MUFG) และกองทุน Finnoventure Private Equity Trust I มูลค่ารวม 195 ล้านดอลลาร์สหรัฐ เพื่อขยายการเข้าถึงบริการทางการเงินในระดับภูมิภาคให้กว้างและลึกยิ่งขึ้น

ปี 2568: เปิดบริการ Carbon Credit Offset บนแอป TrueMoney ให้ผู้ใช้มีส่วนร่วมลดผลกระทบต่อสิ่งแวดล้อมด้วยการชดเชยคาร์บอนเครดิตที่ซื้อได้ง่าย เริ่มต้นไม่ถึง 10 บาท พร้อมติดตามสถานะการชดเชยอย่างโปร่งใสผ่าน Blockchain Social Impact Highlights Large Digital Financial Ecosystem มีผู้ใช้บริการที่จดทะเบียนมากกว่า 34 ล้านคน และ 2 ใน 3 ใช้บริการของเราทุกเดือน โดยแพลตฟอร์ม TrueMoney รวบรวมหลากหลายบริการ และเชื่อมต่อพันธมิตรจากหลากหลายอุตสาหกรรม รวมถึงผู้ประกอบการรายย่อย (MSME) Digital Lending by Ascend Nano: มากกว่า 50% ของลูกค้าที่ได้รับสินเชื่อจาก แอสเซนด์ มันนี่ ไม่เคยได้รับการอนุมัติสินเชื่อจากสถาบันการเงินอื่นมาก่อน แต่ได้รับความช่วยเหลือจากการพัฒนาระบบประเมินความเสี่ยงที่ใช้ข้อมูลทางเลือกที่รอบด้านมากขึ้นของเรา ทำให้บริษัทฯ สามารถให้สินเชื่อและส่งเสริมพฤติกรรมการใช้สินเชื่ออย่างมีความรับผิดชอบ (Responsible lending & borrowing practice) Micro Insurance by Ascend Insurance: ลูกค้าส่วนใหญ่ที่ซื้อประกันผ่านแพลตฟอร์ม TrueMoney เป็นผู้ซื้อประกันครั้งแรก โดยมีการออกกรมธรรม์มากกว่า 1 ล้านกรมธรรม์ ในระยะเวลา 12 เดือน Carbon Offset via Blockchain: ลูกค้าใช้บริการซื้อหน่วยชดเชยคาร์บอนผ่านแอป TrueMoney มากกว่า 1,500 ตันภายใน 1 เดือนหลังเปิดตัว เทียบเท่าการปลูกต้นไม้กว่า 100,000 ต้น

บทสรุปการสร้างบริการฟินเทคเพื่อสังคมที่ดี (Fintech for Good) Ascend Money เชื่อว่าฟินเทคไม่ควรเป็นแค่เทคโนโลยีทางการเงิน แต่ต้องเป็นระบบนิเวศที่มีความหมายสำหรับทุกคน ซึ่งก็คือระบบที่ให้คนตัวเล็กมีโอกาสในชีวิต มีเครื่องมือวางแผนอนาคต และคงความภูมิใจในตัวเองที่ได้เติบโตในทุกด้านของชีวิต

เราพร้อมเดินหน้าขยายบริการทางการเงินและแพลตฟอร์มแห่งโอกาสทางการเงินของเรา ผ่านการสร้างนวัตกรรมที่ช่วยเสริมสร้างโครงสร้างพื้นฐานของประเทศ และยกระดับความเท่าเทียมในการเข้าถึงบริการทางการเงินให้คนไทย