Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

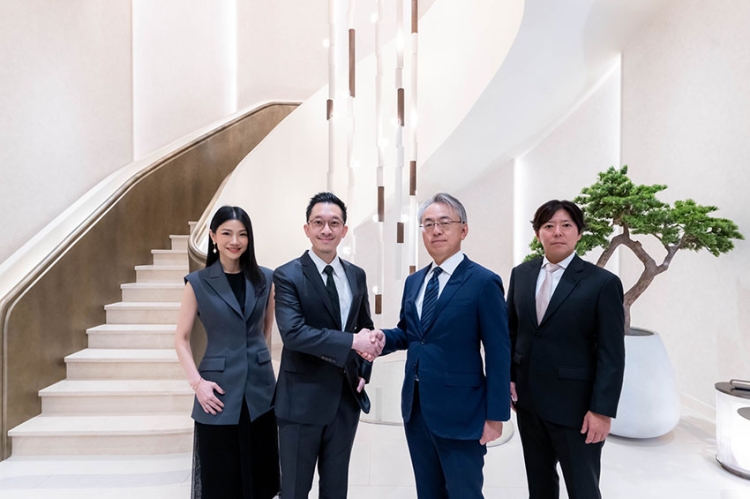

นายชูฉัตร ประมูลผล เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (เลขาธิการ คปภ.) พร้อมด้วย นายอาภากร ปานเลิศ รองเลขาธิการ ด้านกำกับธุรกิจประกันภัย และนางมยุรินทร์ สุทธิรัตนพันธ์ ผู้ทรงคุณวุฒิพิเศษ สำนักงาน คปภ. ให้การต้อนรับคณะผู้แทนจากสาธารณรัฐประชาธิปไตยประชาชนลาว (สปป.ลาว) นำโดย นายไพทูรย์ เที่ยงละไม หัวหน้ากรมคุ้มครองวิสาหกิจการเงิน นายพอนวิไล เทพวิไล หัวหน้าแผนกคุ้มครองการประกันภัย และนายสุลิยาคม อุ่นแก้ว รองหัวหน้าแผนกคุ้มครองการประกันภัย กระทรวงการเงิน ในโอกาสเข้าพบหารือและแลกเปลี่ยนความคิดเห็นร่วมกัน

ในการหารือครั้งนี้ ทั้งสองฝ่ายได้แลกเปลี่ยนแนวทางด้านการกำกับดูแลและการพัฒนาระบบประกันภัยในประเด็นสำคัญ ได้แก่ การเสริมสร้างระบบนิเวศของการประกันภัยสุขภาพที่ยั่งยืนและเข้าถึงง่าย แนวทางการกำกับดูแลการประกันภัยสำหรับรถยนต์ไฟฟ้า (EV) ตลอดจนการส่งเสริมการใช้กรมธรรม์ประกันภัยอิเล็กทรอนิกส์ (e-Policy) เพื่อเพิ่มประสิทธิภาพในการให้บริการแก่ประชาชนและยกระดับการดำเนินงานให้สอดคล้องกับการเปลี่ยนแปลงด้านเทคโนโลยี

ทั้งนี้ สำนักงาน คปภ. ได้ให้ข้อมูลเพิ่มเติมเกี่ยวกับการดำเนินงานของภาคธุรกิจประกันภัยไทย ซึ่งมีการขยายการลงทุนไปยัง สปป.ลาว อย่างต่อเนื่อง อันสะท้อนถึงโอกาสในการยกระดับความร่วมมือด้านการกำกับดูแล การแลกเปลี่ยนองค์ความรู้ และการพัฒนาระบบประกันภัยร่วมกันในระดับภูมิภาค เพื่อสร้างความมั่นคงและเสริมสร้างความเชื่อมั่นต่อระบบประกันภัยของทั้งสองประเทศในระยะยาว

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) กำชับให้บริษัทประกันชีวิต บริษัทประกันวินาศภัย และสมาคมที่เกี่ยวข้อง จัดให้มีระบบรองรับการรับชำระเบี้ยประกันภัยผ่านระบบอิเล็กทรอนิกส์ พร้อมทั้งกำหนดมาตรการสำคัญที่ต้องดำเนินการอย่างเคร่งครัด ดังนี้

1. ดำเนินการจัดทำสัญญาแต่งตั้งตัวแทนและนายหน้าประกันภัย สำนักงาน คปภ. เน้นย้ำให้บริษัทประกันภัยทุกแห่ง ต้องดำเนินการจัดทำสัญญาแต่งตั้งตัวแทนและนายหน้าประกันภัย ให้ถูกต้องและเป็นไปตามกฎหมาย เพื่อใช้เป็นเครื่องมือสำคัญในการป้องกันความเสี่ยงและช่วยคัดกรองตัวแทน/นายหน้าประกันภัยอย่างมีประสิทธิภาพเข้าสู่อุตสาหกรรมได้

2. จัดให้มีช่องทางการรับชำระเบี้ยประกันภัย โดยการใช้ระบบอิเล็กทรอนิกส์ บริษัทประกันภัยทุกแห่ง ต้องจัดให้มีช่องทางรับชำระเบี้ยประกันภัยผ่านระบบอิเล็กทรอนิกส์ เพื่ออำนวยความสะดวกแก่ผู้เอาประกันภัย ลดความเสี่ยงจากการใช้เงินสด และสร้างมาตรฐานธุรกรรมที่ปลอดภัย สามารถติดตามตรวจสอบได้ทันที ทั้งนี้ บริษัทต้องประชาสัมพันธ์ให้ผู้เอาประกันภัยทราบถึง ช่องทางการชำระเบี้ยผ่านระบบอิเล็กทรอนิกส์ที่ถูกต้อง และให้ชำระเบี้ยประกันภัยตามจำนวนที่ระบุในใบแจ้งหนี้ (Invoice) ที่ออกโดยบริษัทประกันภัยเท่านั้น

3. ปรับปรุงกระบวนการคัดเลือกตัวแทน/นายหน้าประกันภัย สำนักงาน คปภ.ให้บริษัทประกันภัยโดยเฉพาะในกระบวนการ คัดเลือกตัวแทน/นายหน้าประกันภัยต้องกำหนดคุณสมบัติ เพื่อให้ได้ตัวแทน/นายหน้าประกันภัยที่มีความรู้ ความเข้าใจในผลิตภัณฑ์ประกันภัย การให้บริการลูกค้าและปฏิบัติหน้าที่ด้วยความสุจริต โปร่งใส เพื่อคุ้มครองผู้บริโภคและเสริมสร้างความเชื่อมั่นต่อระบบประกันภัย

4. ยกระดับระบบควบคุมภายในและการบริหารความเสี่ยง บริษัทประกันภัยทุกแห่ง ต้องจัดให้มีระบบควบคุมภายในที่รัดกุม รอบคอบ รวมถึงการบริหารจัดการความเสี่ยงอย่างเข้มงวดอยู่ตลอดเวลา เพื่อป้องกันการทุจริต หรือความเสียหายที่อาจเกิดขึ้น ทั้งต่อบริษัทและผู้บริโภค พร้อมทั้งสามารถติดตามตรวจสอบย้อนกลับได้ในทุกกระบวนการ

5. กรณีที่ผู้เอาประกันภัยได้ทำสัญญาประกันภัยอย่างถูกต้อง และมีหลักฐานการชำระเบี้ยประกันภัยจากบริษัท บริษัทไม่มีสิทธิปฏิเสธการชดใช้ค่าสินไหมทดแทนหรือผลประโยชน์ตามกรมธรรม์

ทั้งนี้ สำนักงาน คปภ. ขอแนะนำประชาชน ก่อนการเลือกซื้อผลิตภัณฑ์ประกันภัย ควรดำเนินการดังต่อไปนี้

บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) ร่วมกิจกรรมรณรงค์ความปลอดภัยในการเดินทางช่วงเทศกาลปีใหม่ 2569 ภายใต้แนวคิด “Safe Trip Safe Life with Insurance” หรือ “ปีใหม่อุ่นใจ เดินทางปลอดภัย ประกันภัยคุ้มครอง” ซึ่งจัดโดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ณ ลานหน้า ศูนย์การค้า I’m Chinatown และลานอเนกประสงค์ สถานี MRT วัดมังกร ถนนเจริญกรุง กรุงเทพมหานคร

เมืองไทยประกันชีวิตให้ความสำคัญกับการสร้างความตระหนักรู้ด้านความปลอดภัย ในช่วงเทศกาลที่มีการเดินทางจำนวนมาก โดยเชื่อว่าการป้องกันควบคู่กับการมีหลักประกันที่เหมาะสม ช่วยลดความเสี่ยงจากเหตุไม่คาดฝัน และเสริมความมั่นใจให้ประชาชนในช่วงปีใหม่

นอกจากนี้ กิจกรรมรณรงค์ครั้งนี้ยังช่วยให้ประชาชนเข้าถึงความคุ้มครองด้านประกันภัยที่จำเป็นได้อย่างทั่วถึง ผ่านกรมธรรม์ประกันภัยเพื่อรายย่อย หรือไมโครอินชัวรันส์ ทั้งประกันภัยอุบัติเหตุระยะสั้น 30 วัน และประกันภัยที่อยู่อาศัย ด้วยเบี้ยประกันภัยที่เข้าถึงได้ ช่วยเสริมความอุ่นใจทั้งระหว่างการเดินทางและเมื่อกลับถึงบ้านอย่างปลอดภัย สามารถเลือกซื้อได้ตั้งแต่วันที่ 15 ธันวาคม 2568 ถึงวันที่ 15 มีนาคม 2569

ทั้งนี้ กิจกรรมดังกล่าวได้รับเกียรติจาก นายชูฉัตร ประมูลผล เลขาธิการ คปภ. เป็นประธานในพิธี และเยี่ยมชมบูธประชาสัมพันธ์เมืองไทยประกันชีวิต โดยมี นายปราโมทย์ ศักดิ์กำจร รองกรรมการผู้จัดการอาวุโส นายไพฑูรย์ ไกรอมร รองกรรมการผู้จัดการอาวุโส พร้อมตัวแทนบริษัทฯ ให้การต้อนรับ

ในโอกาสนี้ เมืองไทยประกันชีวิตยังได้ร่วมกับพันธมิตรทางธุรกิจ ได้แก่ บริษัท สยามออโต้แบคส์ จำกัด หรือ AUTOBACS ศูนย์บริการรถยนต์ครบวงจร บริษัท แมกซ์ โซลูชัน เซอร์วิส จำกัด บริษัทในเครือพีทีจี และ บริษัท เคาน์เตอร์เซอร์วิส จำกัด นำเสนอ “กรมธรรม์ประกันภัยอุ่นใจข้ามปี (ไมโครอินชัวรันส์)” ให้ความคุ้มครอง 30 วัน โดยมีเบี้ยประกันภัยเริ่มต้นเพียง 10 บาท คุ้มครองกรณีเสียชีวิตจากอุบัติเหตุ 100,000 บาท และสามารถเลือกชำระเบี้ยประกันภัย 20 บาท เพื่อรับความคุ้มครองกรณีเสียชีวิตสูงสุดถึง 250,000 บาท ทั้งนี้รายละเอียดเป็นไปตามเงื่อนไขของแต่ละบริษัทพันธมิตร

สำหรับความร่วมมือในครั้งนี้ เมืองไทยประกันชีวิตยังคงเดินหน้าสนับสนุนกิจกรรมรณรงค์ด้านความปลอดภัยร่วมกับสำนักงาน คปภ. อย่างต่อเนื่อง สะท้อนบทบาทของบริษัทในการร่วมส่งเสริมความปลอดภัยและสร้างความอุ่นใจให้กับสังคมไทยในทุกช่วงเทศกาลสำคัญ