Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

เฟดเอ็กซ์ คอร์ปอเรชั่น (Federal Express Corporation) หนึ่งในบริษัทผู้ให้บริการขนส่งสินค้าด่วนที่ใหญ่ที่สุดในโลก เปิดตัวคู่มืออีคอมเมิร์ซข้ามพรมแดน 2 ฉบับ เพื่อส่งเสริมลูกค้ากลุ่มธุรกิจขนาดกลางและขนาดย่อย (SMEs) ในประเทศไทยให้ก้าวเข้าสู่ระบบนิเวศอีคอมเมิร์ซในประเทศจีนและญี่ปุ่นได้อย่างมีประสิทธิภาพมากยิ่งขึ้น

ในปัจจุบัน ประเทศจีนและญี่ปุ่นถือเป็นตลาดการค้าที่ใหญ่ที่สุดในภูมิภาคเอเชียแปซิฟิก1 ด้วยการนำเข้าและส่งออกอีคอมเมิร์ซข้ามพรมแดนที่แข็งแกร่ง มอบโอกาสทางธุรกิจที่กว้างขวางให้แก่กลุ่มผู้ประกอบการ SMEs โดยผู้ประกอบการต่างชาติที่ต้องการประสบความสำเร็จในตลาดจีนและญี่ปุ่น จำเป็นต้องทำความเข้าใจลักษณะเฉพาะของพฤติกรรมผู้บริโภคในโลกดิจิทัล ความนิยมของผู้บริโภค และการขนส่งของตลาดแต่ละประเทศ เพื่อสร้างโมเดลธุรกิจของตนอย่างยั่งยืน

FedEx มีความเชี่ยวชาญด้านอุตสาหกรรมอีคอมเมิร์ซในประเทศจีนและญี่ปุ่นอย่างลึกซึ้ง พร้อมนำความรู้และประสบการณ์มาพัฒนาคู่มืออันเป็นประโยชน์ให้แก่ผู้ประกอบการ สำหรับผู้ที่สนใจสามารถดาวน์โหลดคู่มือได้ทางเว็บไซต์ FedEx โดยภายในคู่มือประกอบด้วย:

“การค้นหาและเจาะกลุ่มลูกค้าใหม่ ๆ ในตลาดระดับนานาชาติถือเป็นกลยุทธ์ที่สำคัญสำหรับกลุ่มผู้ประกอบการ SMEs ที่ต้องการขับเคลื่อนธุรกิจของตนเองให้ดึงดูดผู้บริโภคและสร้างผลประกอบการให้เติบโตอย่างต่อเนื่อง ในปัจจุบัน สื่อดิจิทัลช่วยลดอุปสรรคและเปิดโอกาสในการเข้าถึงตลาดมากขึ้น อย่างไรก็ตาม การเข้าใจข้อมูลเชิงลึกและพฤติกรรมผู้บริโภคในแต่ละประเทศยังคงเป็นกลยุทธ์ที่ดีที่สุดและขาดไม่ได้ในการบริหารธุรกิจ โดยเฉพาะอย่างยิ่งท่ามกลางบทบาทของอีคอมเมิร์ซที่เปลี่ยนแปลงไปอย่างรวดเร็ว” คาวาล พรีท ประธานประจำภูมิภาคเอเชียแปซิฟิกของเฟดเอ็กซ์ กล่าว “ประเทศจีนและญี่ปุ่นนับเป็นตลาดที่สำคัญในภูมิภาคเอเชียแปซิฟิก ทางบริษัทฯ ได้ต่อยอดประสบการณ์และความรู้ที่ได้จากการดำเนินกิจการภายในประเทศเหล่านี้มาอย่างยาวนานหลายทศวรรษ ซึ่งนับเป็นองค์ความรู้ที่สำคัญสำหรับอีคอมเมิร์ซ ไม่เพียงเท่านี้ เรายังเชื่อมต่อแพลตฟอร์มและขั้นตอนต่าง ๆ เพื่อให้ผู้ประกอบการและผู้บริโภคได้รับประสบการณ์ที่ไร้รอยต่อ ผลักดันการส่งมอบแนวความรู้และช้อมูลเชิงลึกที่เป็นเอกลักษณ์ สนับสนุนให้ร้านค้าปลีกสามารถขับเคลื่อนธุรกิจได้อย่างราบรื่นและมีประสิทธิภาพยิ่งขึ้น”

“กลุ่มธุรกิจ SMEs ถือเป็นรากฐานที่สำคัญของเศรษฐกิจภายในประเทศไทย เรามุ่งมั่นสานต่อเจตนารมณ์ในการผลักดันกลุ่มธุรกิจ SMEs ในประเทศให้เข้าใจและสามารถขยายธุรกิจไปยังตลาดใหม่ ๆ คู่มืออีคอมเมิร์ซ 2 ฉบับนี้ รวบรวมข้อมูลการวิเคราะห์เชิงลึกมากมายเกี่ยวกับการแข่งขันและลักษณะเฉพาะที่สำคัญภายในตลาดประเทศจีนและญี่ปุ่นอย่างครอบคลุม เพื่อเตรียมความพร้อมให้ผู้ประกอบการกลุ่ม SMEs ในประเทศสามารถดำเนินธุรกิจในตลาดอีคอมเมิร์ซระดับสากลได้อย่างมีประสิทธิภาพ” นายศศธร ภาสภิญโญ กรรมการผู้จัดการ เฟดเอ็กซ์ ประเทศไทย กล่าว “เจตนารมณ์ในการผลักดันผู้ประกอบการ SMEs นี้ สอดคล้องกับมาตรการของรัฐบาลไทยในการขยายตลาดสู่ประเทศจีน ส่งเสริมการค้าไร้พรมแดน พร้อมเดินหน้าพัฒนาเศรษฐกิจในประเทศให้เติบโตอย่างมั่นคง”

“ในปัจจุบัน กลุ่มธุรกิจในประเทศไทยมีศักยภาพในการเติบโตและประสบความสำเร็จภายในตลาดอีคอมเมิร์ซประเทศจีนและญี่ปุ่นอย่างมาก” นายศศธร ภาสภิญโญ กรรมการผู้จัดการ เฟดเอ็กซ์ ประเทศไทย กล่าว “เราเชื่อมั่นว่ากลุ่มธุรกิจ SMEs ในประเทศจะสามารถเติบโตภายในตลาดเหล่านี้ได้อย่างยั่งยืนด้วยคู่มืออีคอมเมิร์ซที่เป็นประโยชน์ โดยคู่มือนี้รวบรวมข้อมูลและการบริการจากความรู้ความชำนาญ รวมถึงเครือข่ายทั่วโลก สะท้อนบทบาทของเฟดเอ็กซ์ในฐานะหนึ่งในพาร์ทเนอร์สำหรับกลุ่มธุรกิจในการขยายตลาดสู่ระดับสากล”

ประเทศไทยเป็นประเทศที่มีบทบาทสำคัญในฐานะศูนย์กลางการค้าที่สำคัญในระดับภูมิภาคเอเชียและระดับสากล โดยผู้ประกอบการ SMEs ชาวไทยซึ่งคิดเป็น 99% ของผู้ประกอบการทั้งหมดในประเทศไทย2 ต่างมีส่วนสำคัญในการขับเคลื่อนเศรษฐกิจภายในประเทศ ส่งเสริมให้ประเทศไทยเป็นหนึ่งในผู้นำด้านตลาดสินค้าส่งออก อันได้แก่ ผลิตภัณฑ์อุตสาหกรรมการเกษตร รถยนต์ และเครื่องจักรกล ยิ่งไปกว่านั้น ประเทศจีนและญี่ปุ่นถือเป็นตลาดส่งออกหลัก 3 อันดับแรกของประเทศที่สำคัญและน่าจับตามอง ส่งเสริมโอกาสที่ดีสำหรับกลุ่มธุรกิจ SME ในไทย ให้สามารถก้าวขึ้นสู่เวทีการค้าระดับโลกได้อย่างสมบูรณ์

สำหรับผู้ที่สนใจศึกษาข้อมูลเพิ่มเติม สามารถดาวน์โหลดคู่มือได้ทาง: คู่มือการขยายตลาดอีคอมเมิร์ซไร้พรมแดนสู่ประเทศจีนและญี่ปุ่น

อุตสาหกรรมยานยนต์ไทยปี 2566 มีแนวโน้มเติบโตต่อเนื่องตามการฟื้นตัวของอุปสงค์และกิจกรรมทางเศรษฐกิจในประเทศ โดยได้แบ่งการวิเคราะห์ออกเป็นประเด็นสำคัญ 4 ด้าน ดังนี้

1) ตลาดรถยนต์มีแนวโน้มเติบโตได้ทั้งในด้านการผลิตและยอดขาย โดยคาดการณ์ยอดการผลิตอยู่ที่ราว 1.96 ล้านคัน หรือขยายตัว 4.2% จากปีก่อน อย่างไรก็ตาม ต้องติดตามความเสี่ยงจากภาคส่งออกที่คาดว่าจะหดตัวเพราะอุปสงค์ของคู่ค้าหลักที่ปรับลดลง สำหรับยอดขายรถยนต์ในประเทศมีแนวโน้มเติบโตได้ที่ 3.4% โดยตลาดรถยนต์นั่งจะเป็นแรงส่งสำคัญเพราะได้รับอานิสงส์ของการฟื้นตัวของตลาดแรงงาน ทั้งในแง่การจ้างงานและรายได้ที่ปรับตัวดีขึ้น ขณะที่ยอดขายรถยนต์เชิงพาณิชย์มีแนวโน้มขยายตัวชะลอลงจากปีก่อน เนื่องจากต้องเผชิญแรงกดดันจากรายได้เกษตรกรที่ชะลอตัว

2) ตลาดรถบรรทุกและรถโดยสารขยายตัวได้สอดคล้องกับกิจกรรมทางเศรษฐกิจของไทยที่ทยอยกลับสู่ภาวะปกติมากขึ้น โดยคาดว่ายอดจดทะเบียนรถบรรทุกจะขยายตัว 2.7% ชะลอลงจากปีก่อนเล็กน้อย ซึ่งส่วนหนึ่งเป็นผลจากแนวโน้มความต้องการขนส่งสินค้าทางบกที่ปรับลดลงตามภาคการส่งออก อย่างไรก็ดี ยังมีแรงสนับสนุนจากการลงทุนก่อสร้าง กอปรกับการค้าชายแดนและผ่านแดนที่ปรับตัวดีขึ้น สำหรับยอดจดทะเบียนรถโดยสารมีแนวโน้มเติบโต 49.1% เร่งขึ้นต่อเนื่องสอดคล้องกับอุปสงค์ในกลุ่มรถบัสรับส่งนักท่องเที่ยวที่ฟื้นตัว อีกทั้ง แรงส่งจากนโยบายเปลี่ยนผ่านรถโดยสารประจำทางไป สู่รถโดยสารพลังงานไฟฟ้า

3) ตลาดรถจักรยานยนต์มีแนวโน้มเติบโตต่อเนื่องจากปีก่อนเช่นกัน โดยคาดว่ายอดผลิตรถจักรยานยนต์จะขยายตัวที่ราว 8.0% ขณะที่ยอดขายจะขยายตัวชะลอลงมาอยู่ที่ 2.3% เป็นผลจาก 1) การชะลอตัวของรายได้ภาคเกษตรจากปัจจัยด้านราคา และ 2) ยอดส่งออกที่ชะลอตัวเพราะแรงฉุดของตลาดยุโรปและสหรัฐฯ ขณะที่อุปสงค์ของตลาดเอเชียยังฟื้นตัวได้

4) ตลาดรถยนต์ไฟฟ้าในไทยยังคงสามารถเติบโตได้อย่างก้าวกระโดด โดยคาดว่ายอดจดทะเบียนรถ EVs ในปี 2566 จะอยู่ที่ราว 4.95 หมื่นคัน หรือเติบโตสูงถึง 430%YOY ซึ่งจะส่งผลให้ส่วนแบ่งตลาดเพิ่มขึ้นมาอยู่ที่ 5.6% ของยอดขายรถยนต์นั่งทั้งหมด จาก 1.1% ในปีที่ผ่านมา นอกจากนี้ กำลังการผลิตรถยนต์ EVs ของไทยก็มีแนวโนมปรับเพิ่มขึ้นเช่นเดียวกัน โดยคาดว่าจะปรับเพิ่มขึ้นไปอยู่ที่ราว 3.5 แสนคันต่อปี ภายในปี 2568 อย่างไรก็ตาม ยังต้องติดตามอานิสงส์จากการลงทุนของผู้ผลิตยานยนต์ EVs รายใหม่ ๆ ที่มีต่อเศรษฐกิจไทย ทั้งในด้านการจ้างงานและมูลค่าเพิ่มจากการพึ่งพาวัตถุดิบในประเทศ

สำหรับความท้าทายของอุตสาหกรรมยานยนต์ไทย คาดว่าในระยะสั้นจะเผชิญแรงกดดันจากวัฎจักรดอกเบี้ยขาขึ้นและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ซึ่งส่งผลให้ความต้องการสินเชื่อเช่าซื้อรถยนต์มีแนวโน้มชะลอตัว นอกจากนี้ มาตรฐานการให้สินเชื่อของธนาคารพาณิชย์ก็ยังคงความเข้มงวดเนื่องจากคุณภาพสินเชื่อเช่าซื้อในภาพรวมยังคงปรับแย่ลง สำหรับ ในระยะปานกลาง – ระยะยาว ภาคธุรกิจยานยนต์ยังจำเป็นต้องปรับตัวให้เท่าทันกับกระแสยานยนต์ไฟฟ้าและเทรนด์ ESG ที่กำลังมาแรง ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์อย่างหลีกเลี่ยงไม่ได้ รวมถึงการที่ผู้บริโภคและนักลงทุนมีแนวโน้มให้ความสำคัญและตระหนักถึง

การดำเนินธุรกิจอย่างยั่งยืนและมีความรับผิดชอบมากขึ้น ดังนั้น ผู้ประกอบการจึงจำเป็นต้องหันมาให้ความสำคัญกับการดำเนินธุรกิจที่สร้างผลกระทบทางบวกทั้งต่อสังคมและสิ่งแวดล้อม

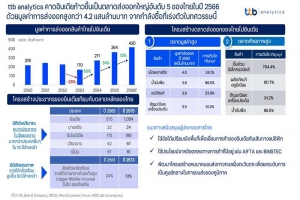

อินเดียเป็นประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูงที่สุดในกลุ่มประเทศเศรษฐกิจขนาดใหญ่ 10 อันดับแรก โดยมีอัตราคาดการณ์เติบโตเฉลี่ยสูงถึง 6.1% ต่อปีในช่วงปี 2566-2571 ซึ่งปัจจัยการเติบโตมาจากโครงสร้างประชากรในวัยแรงงานที่อยู่ในช่วงกำลังขยายตัวเพิ่มขึ้นอีกกว่า 180 ล้านคน ทำให้สัดส่วนครัวเรือนที่มีรายได้ปานกลางในระดับสูง (Upper Middle-Income) ขึ้นไป เพิ่มขึ้นเป็น 51% ของจำนวนครัวเรือนทั้งหมด ส่งผลให้อินเดียเป็นตลาดส่งออกที่น่าจับตา โดยเฉพาะในปี 2566 นี้ ตลาดอินเดียมีโอกาสขยับเป็นตลาดส่งออกอันดับ 5 ของไทยด้วยมูลค่าส่งออกถึง 4.2 แสนล้านบาท

อินเดียเป็นหนึ่งในประเทศที่มีการเติบโตทางเศรษฐกิจที่สูง จากการประมาณการของกองทุนการเงินระหว่างประเทศ (IMF) ที่คาดว่าเศรษฐกิจอินเดียจะขยายตัว 5.9% ในปี 2566 ซึ่งเป็นการขยายตัวต่อเนื่องจากปี 2565 สำหรับในระยะต่อไปบนศักยภาพของเศรษฐกิจที่มีแนวโน้มเติบโตดี โดย IMF คาดการณ์ว่าเศรษฐกิจอินเดียจะสามารถรักษาการเติบโตเฉลี่ยที่ 6.1% ในช่วงปี 2566-2571 หนุนด้วยการเติบโตของกำลังซื้อในประเทศในอัตราเร่ง ทำให้อินเดียเริ่มนำเข้าสินค้าหลายรายการเพื่อตอบสนองความต้องการที่เพิ่มสูงขึ้นตามกำลังซื้อ ส่งผลให้อินเดียขยับจากการเป็นตลาดส่งออกอันดับที่ 10 ของไทยในปี 2562 ด้วยมูลค่า 2.28 แสนล้านบาท และเร่งตัวขึ้นเป็นตลาดส่งออกอันดับที่ 7 ในปี 2565 ด้วยมูลค่า 3.64 แสนล้านบาท หรือเติบโต 34.2% จากปี 2564 สำหรับในปี 2566 เมื่อพิจารณาบนพื้นฐานของการเติบโตในอัตราเร่งของเศรษฐกิจ ทำให้อินเดียมีโอกาสขยับสถานะเป็นตลาดส่งออกอันดับที่ 5 ของไทย ด้วยมูลค่าการส่งออก 4.2 แสนล้านบาท หนุนด้วยโครงสร้างประชากร โดยเฉพาะวัยแรงงานที่มีสัดส่วนเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งจะเพิ่มกำลังซื้อในประเทศในระยะยาว ซึ่งแบ่งออกเป็น 2 มิติดังนี้

1) มิติเชิงปริมาณ ประเทศอินเดียปัจจุบันพบว่ามีประชากรอยู่ในวัยแรงงานจำนวน 874.5 ล้านคน ซึ่งคาดว่าในอีก 10 ปีข้างหน้าจะเพิ่มสูงถึง 1,054 ล้านคน หรือเพิ่มขึ้นกว่า 178.6 ล้านคน ซึ่งเมื่อเปรียบเทียบกับตลาดส่งออกหลักอันดับ 4-6 เช่น ประเทศมาเลเซีย อินโดนีเซีย และเวียดนาม พบโครงสร้างประชากรอยู่ในวัยแรงงานที่ในอีก 10 ปีข้างหน้าจะเพิ่มขึ้นที่ 2.0 ล้านคน 14.9 ล้านคน และ 4.9 ล้านคน ตามลำดับ และเมื่อเทียบกับตลาดส่งออกลำดับ 3 ของไทย เช่น ประเทศญี่ปุ่น พบโครงสร้างประชากรอยู่ในกำลังแรงงานที่ในอีก 10 ปีข้างหน้าจะลดลงถึง 6.0 ล้านคน ซึ่งในมิติการเพิ่มขึ้นของจำนวนแรงงานในจำนวนมหาศาลของอินเดียเป็นปัจจัยเร่งต่อกำลังซื้อในมิติของปริมาณ โดยเฉพาะในกลุ่มสินค้าอุปโภคบริโภคที่มีทิศทางเพิ่มขึ้นอย่างต่อเนื่อง

2) มิติเชิงคุณภาพ ผ่านการยกระดับสถานะทางรายได้ เนื่องจากในช่วงระยะ 10 ปีที่ผ่านมา อินเดียมีการเพิ่มขึ้นของรายได้ต่อหัวสูงถึง 56% เป็นลำดับที่ 2 ของกลุ่มประเทศที่มีเศรษฐกิจขนาดใหญ่ 10 อันดับแรกของโลก สอดคล้องกับงานศึกษาของ Bain & Company ที่ประมาณการว่าในปี 2573 จะมีประชากรอินเดียที่มีรายได้ปาน

กลางในระดับสูงขึ้นไป จำนวนมากกว่า 500 ล้านคน หรือคิดเป็นสัดส่วน 51% ของจำนวนประชากรทั้งหมด เร่งตัวขึ้นจากปี 2561 ที่มีสัดส่วนเพียง 24% ซึ่งผลการศึกษาไปในทิศทางเดียวกันกับงานศึกษาขององค์กรเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ที่ชี้ว่าในปี 2573 ประชากรอินเดียจะเป็นกลุ่มผู้บริโภคที่มีรายได้ปานกลางมากที่สุดหรือคิดเป็นสัดส่วน 25% ของกลุ่มผู้บริโภคที่มีรายได้ปานกลางทั่วโลก ซึ่งในมิติการเปลี่ยนสถานะทางรายได้ เป็นปัจจัยสนับสนุนการขยายตัวในกลุ่มสินค้าฟุ่มเฟือยให้เพิ่มในอัตราเร่ง

ดังนั้น ด้วยการเติบโตของตลาดส่งออกอินเดียในปี 2566 คาดว่าจะขยับสถานะเป็นตลาดส่งออกอันดับ 5 ของไทย และบนทิศทางการเติบโตของเศรษฐกิจและกำลังซื้อในประเทศที่มีแนวโน้มเพิ่มขึ้นต่อเนื่องในระยะยาว ttb analytics ประเมินว่าภายในปี 2575 ประเทศอินเดียมีแนวโน้มขยับขึ้นเป็นตลาดส่งออกลำดับที่ 3 ของไทยแทนที่ญี่ปุ่น ด้วยแรงผลักดันจากกลุ่มสินค้าทั้งกลุ่มมูลค่าส่งออกสูงและสินค้าที่มีศักยภาพขยายตัวสูง ดังต่อไปนี้

กลุ่มสินค้าที่มีมูลค่าการส่งออกสูง เช่น กลุ่มน้ำมันพืช เม็ดพลาสติก และ เคมีภัณฑ์โดยในปี 2565 มีมูลค่าการส่งออกรวม 1.16 แสนล้านบาท หรือคิดเป็นสัดส่วน 31.8% ของการส่งออกรวมไปอินเดีย ซึ่งแนวโน้มสินค้ามูลค่าส่งออกสูงเป็นกลุ่มสินค้าเพื่อการอุปโภคบริโภคที่มีการเติบโตตามกำลังซื้อของประชากรที่มีแนวโน้มขยายตัวต่อเนื่อง สะท้อนจากโครงสร้างรายได้ในปี 2561 พบว่า สัดส่วนครัวเรือนรายได้ปานกลางในระดับต่ำ (Lower Middle-Income) อยู่ที่ 57% และมีสัดส่วนครัวเรือนรายได้ต่ำ (Low-Income) อยู่ที่ 43% แต่มีการประมาณการว่าในปี 2573 สัดส่วนครัวเรือนรายได้ต่ำจะลดลงเหลือเพียง 15% ขณะที่ครัวเรือนที่มีรายได้ตั้งแต่ปานกลางในระดับต่ำขึ้นไปจะเพิ่มขึ้นเป็น 85%

กลุ่มสินค้าที่มีศักยภาพการขยายตัวสูง เพื่อตอบสนองการเปลี่ยนสถานะไปสู่สังคมที่มีรายได้เฉลี่ยสูงขึ้น โดยประมาณการว่าในปี 2573 จะมีสัดส่วนครัวเรือนรายได้ปานกลางในระดับสูงขึ้นไปอยู่ที่ 51% ซึ่งเป็นการเพิ่มขึ้นอย่างก้าวกระโดดจากปี 2561 ที่มีสัดส่วนเพียง 24% ซึ่งการเพิ่มขึ้นของครัวเรือนที่มีกำลังซื้อสูงเป็นประโยชน์ต่อการส่งออกของกลุ่มสินค้าฟุ่มเฟือย เช่น กลุ่มสินค้าอัญมณีและเครื่องประดับ เครื่องสำอาง และ อาหารกลุ่มพรีเมียม ในปี 2565 มีมูลค่าส่งออกไม่มากแต่มีอัตราการเติบโตสูง

กล่าวโดยสรุป อินเดียเป็นตลาดส่งออกที่น่าสนใจและมีศักยภาพการขยายตัวสูงที่สุดตลาดหนึ่งในตลาดเศรษฐกิจใหญ่ 10 อันดับแรกของโลก ซึ่งไทยเป็นหนึ่งในประเทศที่มีข้อได้เปรียบจากทำเลที่ตั้งที่สามารถเชื่อมภาคการค้าของอินเดียไปยังตลาดใหญ่ เช่น สหรัฐอเมริกา และจีน ส่งผลให้ไทยควรใช้ข้อได้เปรียบดังกล่าวให้เกิดประโยชน์สูงสุดผ่านข้อตกลงการค้าที่สำคัญ อาทิ ความตกลงการค้าเสรี อาเซียน-อินเดีย (AIFTA) และ ความริเริ่มแห่งอ่าวเบงกอลสำหรับความร่วมมือหลากหลายสาขาทางวิชาการและเศรษฐกิจ (BIMSTEC) รวมทั้งพัฒนาความสัมพันธ์ทางการค้าเพื่อเปิดโอกาสทางธุรกิจใหม่ และเร่งรัดพัฒนาโครงสร้างการคมนาคมขนส่งโดยเฉพาะท่าเรือฝั่งตะวันตก

ของไทยเพื่อพัฒนาให้ไทยเป็นจุดเชื่อมโยงการค้าสำคัญของภูมิภาค เพื่อเพิ่มโอกาสการยกระดับเป็นคู่ค้าสำคัญของตลาดอินเดียที่มีแนวโน้มขยายตัวได้อย่างต่อเนื่อง