Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

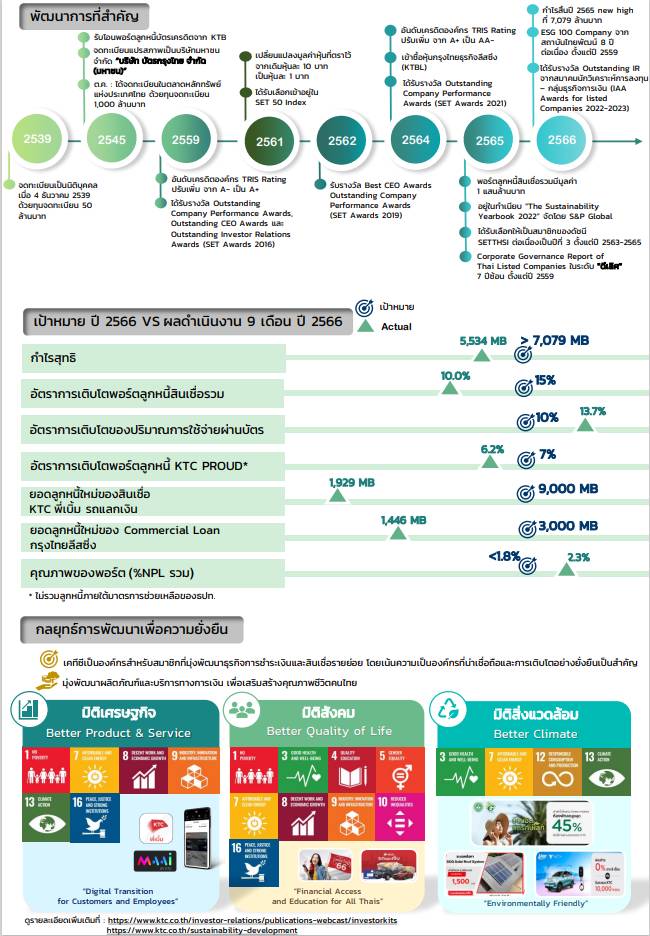

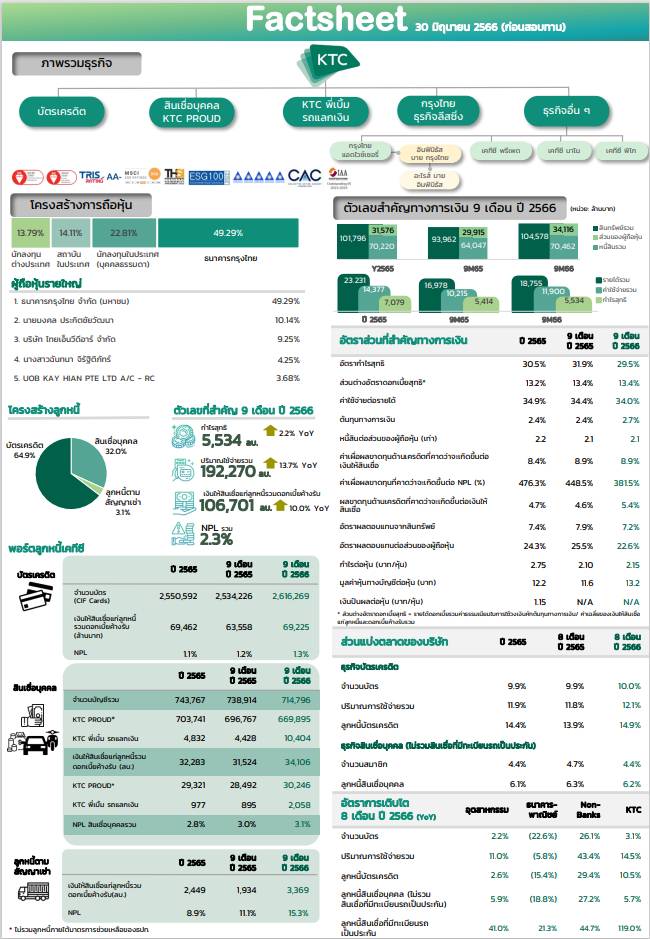

เคทีซีแจ้งงบการเงินรวมของบริษัทฯ และบริษัทย่อยในช่วง 9 เดือนที่ผ่านมา กำไรสุทธิ 5,534 ล้านบาท เพิ่มขึ้น 2.2% โดยกำไรสุทธิไตรมาส 3/2566 เท่ากับ 1,857 ล้านบาท เพิ่มขึ้น 4.7% พอร์ตสินเชื่อรวมขยายตัว 10% อยู่ที่ 106,701 ล้านบาท จากปัจจัยสนับสนุนของการบริโภคภาคเอกชน เดินหน้าผลักดันทุกพอร์ตผลิตภัณฑ์เติบโตควบคู่การคัดกรองคุณภาพในระดับความเสี่ยงที่เหมาะสมและยอมรับได้ คาดทำกำไรทั้งปีได้ตามเป้าหมาย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เผยว่า “ในช่วง 8 เดือนที่ผ่านมา ความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคที่ดีต่อเนื่อง ได้ส่งผลให้อุตสาหกรรมสินเชื่อผู้บริโภคขยายตัวมากขึ้น รวมถึงเป็นปัจจัยบวกให้ผลการดำเนินงานของเคทีซีเติบโตต่อเนื่อง โดยมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมอยู่ที่ 14.9% และมีส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 12.1% ขยายตัวจากช่วงเดียวกันของปี 2565 ในขณะที่สัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) อยู่ที่ 6.2% เมื่อเทียบกับอุตสาหกรรม”

“ในส่วนของธุรกิจเคทีซีตลอด 9 เดือนที่ผ่านมา พอร์ตบัตรเครดิตและสินเชื่อบุคคลขยายตัวตามเป้าหมายที่วางไว้ โดยมีมูลค่าพอร์ตรวมเท่ากับ 106,701 ล้านบาท เติบโต 10% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (NPL) รวมเท่ากับ 2.3% ซึ่งอยู่ในระดับที่บริหารจัดการได้ โดยพอร์ตบัตรเครดิตยังขยายตัวได้ดีตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายเพื่อการบริโภค รวมทั้งพอร์ตสินเชื่อบัตรกดเงินสด “เคทีซี พราว” ที่เติบโตสูงขึ้นต่อเนื่องเช่นกัน โดยเน้นให้พอร์ตเติบโตคู่ไปกับการคัดกรองคุณภาพลูกหนี้ในระดับความเสี่ยงที่เหมาะสม ด้านสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มียอดสินเชื่อใหม่มูลค่า 1,929 ล้านบาท”

ผลการดำเนินงานของเคทีซี ณ วันที่ 30 กันยายน 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมมีกำไรสุทธิในช่วง 9 เดือน และไตรมาส 3/2566 เท่ากับ 5,534 ล้านบาท (เพิ่มขึ้น 2.2%) และ 1,857 ล้านบาท (เพิ่มขึ้น 4.7%) ตามลำดับ ฐานสมาชิกรวม 3,331,065 บัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,616,269 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,225 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรรวม 9 เดือนเท่ากับ 192,270 ล้านบาท เพิ่มขึ้น 13.7% NPL บัตรเครดิตอยู่ที่ 1.3% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 714,796 บัญชี เงินให้สินเชื่อแก่ลูกหนี้บัตร กดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,246 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,058 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.1% ยอดสินเชื่อลูกหนี้ใหม่ (New Booking) ของ “เคทีซี พี่เบิ้ม รถแลกเงิน” ในไตรมาส 3/2566 เท่ากับ 794 ล้านบาท และรอบเก้าเดือนของปี 2566 มีมูลค่า 1,929 ล้านบาท สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมีมูลค่า 3,369 ล้านบาท โดยมียอดปล่อยสินเชื่อใหม่ของรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) ในรอบ 9 เดือนของปี 2566 ที่ 1,446 ล้านบาท ทั้งนี้ เคทีซียังคงชะลอการปล่อยสินเชื่อประเภทนี้ หลังจากที่เห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น

“สำหรับไตรมาส 3/2566 เทียบกับช่วงเดียวกันของปี 2565 รายได้รวมเพิ่มขึ้น 9.8% เท่ากับ 6,461 ล้านบาท จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 13.4% เท่ากับ 4,170 ล้านบาท จากการที่พอร์ตสินเชื่อขยายตัว ทำให้มีการตั้งสำรองมากขึ้น เป็นผลให้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Losses - ECL)

จำนวน 1,477 ล้านบาท เพิ่มขึ้น 15.7% ประกอบกับค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น ขณะที่ต้นทุนทางการเงินปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน”

ทั้งนี้ ข้อมูลวันที่ 30 กันยายน 2566 เคทีซีมีเงินกู้ยืมทั้งสิ้นเท่ากับ 62,730 ล้านบาท เพิ่มขึ้น 9.8% โดยมีสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 23% และเงินกู้ยืมระยะยาว 77% มีวงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short -Term Credit Line) 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไป 5,221 ล้านบาท และมีวงเงินคงเหลือ (Available Credit Line) จำนวน 24,150 ล้านบาท ต้นทุนการเงิน 2.7% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.07 เท่า ลดลงจากงวดเดียวกันของปี 2565 ที่ 2.14 เท่า และต่ำกว่าภาระผูกพันที่ 10 เท่า

“เคทีซียังดำเนินโครงการต่างๆ เพื่อช่วยเหลือลูกหนี้ตามแนวทางการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรมของธนาคารแห่งประเทศไทย โดย ณ วันที่ 30 กันยายน 2566 บริษัทฯ ได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะจำนวน 1,802 ล้านบาท คิดเป็นสัดส่วน 1.8% ของพอร์ตลูกหนี้รวม”

“สำหรับความคืบหน้าด้านมาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนของธนาคารแห่งประเทศไทย ซึ่งได้มีการเปิดรับฟังความคิดเห็น (Consultation Paper) เกี่ยวกับร่าง “หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม” (Responsible Lending: RL) และร่าง “กลไกการกำหนดอัตราดอกเบี้ยตามความเสี่ยงสำหรับสินเชื่อรายย่อย” (Risk-Based Pricing :RBP) ไปเมื่อเร็วๆ นี้ เพื่อเป็นแนวทางในการปรับพฤติกรรมเจ้าหนี้และลูกหนี้ ผ่านการยกระดับมาตรฐานกระบวนการให้สินเชื่ออย่างรับผิดชอบตลอดวงจรหนี้นั้น แนวทางการปฏิบัติของเคทีซีเองมีความชัดเจน โดยให้บริการสินเชื่อด้วยความรับผิดชอบเสมอมา และมีหลักเกณฑ์การโฆษณาและเสนอขายที่เป็นแนวทางเดียวกับธนาคารแห่งประเทศไทยเป็นส่วนใหญ่ จึงมั่นใจว่าหลักเกณฑ์ที่จะออกมาบังคับใช้ จะไม่มีผลกระทบอย่างมีนัยสำคัญใดๆ ต่อการดำเนินงานของเคทีซี”

“ในส่วนของการให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะบังคับใช้เดือนเมษายน 2567 เป็นต้นไป เคทีซีจะให้ทางเลือกแก่ลูกหนี้ที่สนใจ โดยสำหรับลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Severe Persistent Debt) สามารถเปลี่ยนสินเชื่อหมุนเวียนเป็นแบบมีระยะเวลา (Term Loan) และคิดอัตราดอกเบี้ยไม่เกิน 15% ต่อปี โดยกำหนดให้การผ่อนชำระสามารถปิดจบใน 5 ปี ซึ่งแนวทางนี้ลูกหนี้ต้องสมัครใจเข้าร่วมโครงการด้วยตนเองและปิดวงเงินเดิมที่มี โดยหากลูกหนี้เคทีซีที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการฯ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน”

“ในปี 2567 เคทีซีวางเป้าเติบโตใน 3 ธุรกิจหลัก ได้แก่ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ด้วยเชื่อว่าสินเชื่อแต่ละประเภทยังเป็นที่ต้องการในตลาด อีกทั้งจะส่งเสริมธุรกิจ MAAI by KTC (มายบายเคทีซี) ธุรกิจบริการระบบบริหารจัดการความสัมพันธ์กับลูกค้าให้เติบโตมากขึ้น รวมทั้งหลอมรวม 3 องค์ประกอบหลักคือ คน-กระบวนการ-เทคโนโลยี เข้าด้วยกันเป็นหนึ่งเดียว เพื่อขับเคลื่อนเคทีซีให้เติบโตมีประสิทธิภาพอย่างยั่งยืน โดยมีเป้าหมายการทำธุรกิจปี 2567 ให้มีกำไรสูงขึ้นกว่าปี 2566 พอร์ตสินเชื่อรวมขยายตัว 10% ภายใต้การบริหารความเสี่ยงที่ยอมรับได้อย่างเหมาะสม NPL รวมอยู่ในระดับเดียวกับปี 2566 ยอดใช้จ่ายผ่านบัตรเครดิตเคทีซีเติบโต 15% จากปี 2566 สินเชื่อบัตรกดเงินสด “เคทีซี พราว” ตั้งเป้าเติบโต 5% และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ตั้งเป้ายอดอนุมัติสินเชื่อใหม่ปี 2567 ที่ 6,000 ล้านบาท

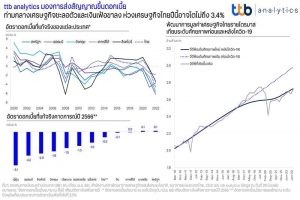

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า ผลจากอัตราเงินเฟ้อที่สูงเป็นประวัติการณ์ในรอบหลายปี ทำให้การขึ้นอัตราดอกเบี้ยของธนาคารกลางที่มีอย่างต่อเนื่องในช่วงที่ผ่านมายังคงต่ำกว่าตัวเลขอัตราเงินเฟ้อ ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (Real Interest Rate) อยู่ในระดับต่ำจนอาจติดลบได้ในหลายประเทศ รวมถึงไทยด้วย อย่างไรก็ดี การเร่งขึ้นดอกเบี้ยเพื่อให้เพียงพอที่อัตราดอกเบี้ยที่แท้จริงกลับมาเป็นบวกได้นั้น อาจจำเป็นต้องพิจารณาตัวแปรหรือองค์ประกอบด้านเศรษฐกิจและสังคมอื่นร่วมด้วย เพื่อรักษาสมดุลระหว่างระดับราคา เสถียรภาพทางการเงิน และการขยายตัวทางเศรษฐกิจในระยะยาว

ทั่วโลกขึ้นอัตราดอกเบี้ยไม่ทันเงินเฟ้อ ฉุดดอกเบี้ยที่แท้จริงต่ำถึงติดลบ

หลังจากเศรษฐกิจทั่วโลกส่งสัญญาณฟื้นตัวอีกครั้งจากภาวะอุปทานชะงักงัน (Supply Constraint) ของห่วงโซ่ผลิตหลักเริ่มคลี่คลาย ตลาดแรงงานฟื้นตัวอย่างรวดเร็ว ขณะที่ราคาสินค้าโภคภัณฑ์ยังทรงตัวสูงต่อไปจากผลพวงความขัดแย้งระหว่างรัสเซีย-ยูเครน เหล่านี้มีส่วนสนับสนุนให้อัตราเงินเฟ้อสูงกว่ากรอบเป้าหมายของธนาคารกลางทั่วโลก ส่งผลให้การดำเนินนโยบายจำเป็นต้องกลับทิศอย่างรวดเร็วหลังผ่านพ้นวิกฤตโควิด-19 ไปได้ไม่นาน

นับแต่ต้นปี 2565 ธนาคารกลางหลายแห่งมีความพยายามใช้นโยบายการเงินที่เข้มงวดต่อเนื่องเพื่อหยุดยั้งความร้อนแรงของเงินเฟ้อ แต่ผลจากอัตราเงินเฟ้อที่สูงเป็นประวัติการณ์ในรอบทศวรรษ ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (อัตราดอกเบี้ยหักลบอัตราเงินเฟ้อ) หรือ Real Interest Rate ยังอยู่ในระดับต่ำ เห็นได้จากอัตราดอกเบี้ยนโยบายปัจจุบันเทียบกับอัตราเงินเฟ้อคาดการณ์ทั้งปี 2566 พบว่า อัตราดอกเบี้ยที่แท้จริงในหลายประเทศต่ำจนติดลบ เช่น ญี่ปุ่น (-3.1%) เยอรมนี (-2.2%) อังกฤษ (-1.8%) และไทย (-0.5%) เป็นต้น

สำหรับประเทศไทย ล่าสุดคณะกรรมการนโยบายการเงิน (กนง.) มีมติขึ้นอัตราดอกเบี้ยอีก 0.25% ซึ่งเป็นการขึ้นติดต่อกันเป็นครั้งที่ 6 สู่ระดับ 2.00% ในรอบการประชุมเดือนพฤษภาคม 2566 อีกทั้งยังส่งสัญญาณขึ้นดอกเบี้ยอีกอย่างน้อย 0.25% ในรอบการประชุมที่เหลืออีก 3 ครั้งในปีนี้ เพื่อให้เพียงพอที่อัตราดอกเบี้ยที่แท้จริงกลับมาเป็นศูนย์ (Neutral Rate) หรือเป็นบวก (Positive Rate) ได้อีกครั้ง

การเร่งขึ้นดอกเบี้ยเพื่อให้ Real Rate กลับมาเป็นบวก จะช่วยลดความเสี่ยงด้านเสถียรภาพทางการเงินจริงหรือ?

แท้ที่จริงแล้ว ไทยเคยประสบปัญหาอัตราดอกเบี้ยที่แท้จริงติดลบมาแล้วไม่ต่ำกว่า 5-6 ครั้งในรอบสิบกว่าปีที่ผ่านมา เช่นเดียวกับหลาย ๆ ประเทศที่พัฒนาแล้วที่มีอัตราดอกเบี้ยที่แท้จริงปรับตัวลดลงอย่างต่อเนื่องหลังปี 2523 และเริ่มติดลบมาตั้งแต่ปี 2553 เป็นต้นมา สอดคล้องกับอัตราผลตอบแทนที่แท้จริงของพันธบัตร

รัฐบาลระยะยาวสหรัฐฯ ที่เฉลี่ยอยู่ที่ประมาณ 0% ขณะที่อัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลระยะสั้นกลับติดลบอย่างมาก ส่วนในเยอรมนีและอังกฤษ อัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลยังคงติดลบในทุกช่วงอายุที่ครบกำหนดไถ่ถอน (Maturity)

ทั้งนี้ โดยปกติแล้ว สินทรัพย์ที่มีคุณภาพหรือมีความเสี่ยงต่ำอย่างพันธบัตรรัฐบาลสหรัฐฯ มักให้อัตราผลตอบแทนที่แท้จริงเฉลี่ยติดลบอยู่แล้วราว 0.5-2.0% ส่วนอัตราผลตอบแทนที่แท้จริงของสินทรัพย์ที่มีความเสี่ยงสูงอย่างกองทุนที่ลงทุนในตลาดเกิดใหม่ (Emerging Markets) จะอยู่ที่ราว 1.0 -2.0% จึงไม่แปลกที่นักลงทุนจะมีพฤติกรรมแสวงหาผลตอบแทน (Search for Yield) ในภาวะตลาดการเงินตึงตัว จนอาจนำไปสู่ความกังวลที่จะเกิด “ความเสี่ยงด้านเสถียรภาพทางการเงิน” หรือ Financial Stability Risk

อย่างไรก็ดี อัตราดอกเบี้ยนโยบายที่อยู่ในระดับสูงก็อาจทำให้สินทรัพย์เสี่ยงน่าสนใจขึ้นได้เช่นกัน ซึ่งในช่วงที่ผ่านมา ราคาสินทรัพย์เสี่ยงปรับตัวสูงขึ้นมากจากสภาพคล่องล้นระบบ ก่อนจะผันผวนและปรับตัวลดลงอย่างรวดเร็ว หลังแนวโน้มดอกเบี้ยขาขึ้นเพิ่มความน่าสนใจให้กับผลิตภัณฑ์ตราสารหนี้ แต่ในทางกลับกัน อัตราดอกเบี้ยที่อยู่ในระดับสูงก็อาจทำให้ราคาต่อกำไรที่แท้จริงของหุ้นมีแนวโน้มต่ำกว่าปัจจัยพื้นฐานที่ควรจะเป็น (Undervalued) อันเนื่องจากมูลค่าที่แท้จริงของรายได้บริษัทจดทะเบียนจะลดลงตามการนำอัตราดอกเบี้ยมาเป็นตัวคิดลด (Discount) เพื่อทอนการเติบโตของรายได้และกระแสเงินสดในอนาคต บวกกับราคาหุ้นที่ปรับฐานลงไปมาก โดยเฉพาะหุ้นเทคโนโลยีที่เจอแรงเทขายอย่างหนักก่อนหน้านี้ ยิ่งทำให้สินทรัพย์เสี่ยงน่าสนใจมากขึ้น

นอกจากนี้ ภาวะการเงินโลกที่ตึงตัวขึ้นก็กลายเป็นความเสี่ยงต่อตลาดเกิดใหม่จากการไหลออกของเงินทุนต่างชาติ (Outflow) โดยเงินทุนเคลื่อนย้ายมักแสวงหาผลตอบแทนที่ดีขึ้นจากการลงทุนในตลาดเกิดใหม่ แต่การขึ้นอัตราดอกเบี้ยนโยบายอย่างรวดเร็ว ท่ามกลางข้อจำกัดทางเศรษฐกิจของตลาดเกิดใหม่หรือประเทศกำลังพัฒนาที่อาจยังไม่พร้อมจะปรับขึ้นอัตราดอกเบี้ยได้ทันตามกลุ่มประเทศพัฒนาแล้ว ส่งผลให้ส่วนต่างอัตราดอกเบี้ยยังค่อนข้างกว้าง จึงอาจเห็นเงินทุนไหลออกทั้งจากตราสารหนี้และแรงเทขายหุ้น จากความเปราะบางทางการเงินที่ยังคงเพิ่มขึ้นในหลายภาคส่วน โดยเฉพาะอย่างยิ่งตลาดเกิดใหม่ที่มีปัจจัยพื้นฐานอ่อนแอ เช่น เศรษฐกิจฟื้นช้า หนี้ต่างประเทศสูง ดุลบัญชีเดินสะพัดติดลบต่อเนื่อง หรือ ทุนสำรองระหว่างประเทศต่ำ เป็นต้น

ttb analytics ประเมินว่า เงินเฟ้อไทยได้ผ่านจุดสูงสุดไปแล้วเมื่อช่วงปลายปีที่ผ่านมา และเริ่มลดลงต่อเนื่องจนเข้าสู่กรอบเป้าหมายได้ตั้งแต่ไตรมาสแรกของปี 2566 นี้ ซึ่งล่าสุดในเดือนมิถุนายนที่ผ่านมา อัตราเงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานก็ปรับลดลงมาอยู่ที่ 0.23% และ 1.32% ตามลำดับ ทั้งนี้ คาดว่าอัตราดอกเบี้ยที่แท้จริงของไทยในระยะต่อไปจะมีแนวโน้มเพิ่มขึ้นอย่างรวดเร็วจากเงินเฟ้อที่ปรับตัวลดลงมากในไตรมาสที่ 3 ตามผลของฐานสูงในปีก่อนหน้า (แม้มีแรงกดดันจากความเสี่ยง

ปรากฎการณ์เอลนีโญ) รวมไปถึงการผ่อนมาตรการดูแลค่าครองชีพของภาครัฐ และกิจกรรมทางเศรษฐกิจที่มีแนวโน้มชะลอตัวลงจากทั้งปัจจัยภายในและนอกประเทศ ทำให้มีการส่งสัญญาณขึ้นดอกเบี้ยอีกอย่างน้อย 0.25% ในปีนี้ ซึ่งอาจดึงให้เศรษฐกิจไทยทั้งปีมีแนวโน้มขยายตัวต่ำกว่าที่คาดไว้ก่อนหน้าที่ 3.4%

มอง 3 ประเด็นความเสี่ยงเศรษฐกิจไทย ท่ามกลางการส่งสัญญาณขึ้นของอัตราดอกเบี้ย

ประเด็นที่ 1 : เศรษฐกิจไทยฟื้นตัวช้า และยังไม่กลับมาเท่ากับระดับศักยภาพ (เดิม) โดยเศรษฐกิจไทยกลับมาอยู่ในช่วงก่อนวิกฤตโควิด-19 แล้วตั้งแต่ปลายปีที่ผ่านมา แต่ยังไม่กลับเข้าสู่ระดับศักยภาพเดิมในอดีตจากแผลเป็นทางเศรษฐกิจที่เกิดจากผลกระทบของโรคระบาด โดยปัจจุบัน เศรษฐกิจไทยฟื้นตัวได้อย่างช้า ๆ จากอานิสงส์ของภาคบริการที่ฟื้นตัวได้ตามการท่องเที่ยว ซึ่งส่วนหนึ่งถูกสนับสนุนด้วยปัจจัยด้านราคาจากการปรับขึ้นค่าพักแรมไปแล้วกว่า 10-30% จากปีก่อน ขณะที่ความหวังจากนักท่องเที่ยวจีนที่จะกลับมาฟื้นภาคท่องเที่ยวก็ต่ำกว่าเป้าค่อนข้างมาก ส่วนการบริโภคสินค้าคงทนที่ยังฟื้นตัวได้มาจากอุปสงค์คงค้าง (Pent-up Demand) แต่ก็เริ่มเห็นสัญญาณชะลอตัวลงบ้าง และอีกส่วนจากกระแสความนิยมรถไฟฟ้า (EV) ซึ่งไม่ได้ก่อให้เกิดผลต่อเศรษฐกิจเพิ่มเติมเนื่องจากส่วนใหญ่เป็นการนำเข้าจากจีน นอกจากนี้ การส่งออกไทยยังชะลอตัวต่อเนื่องตามทิศทางเศรษฐกิจโลกและประเทศคู่ค้า โดยเฉพาะโมเมนตัมจากอุปสงค์จีนที่ค่อนข้างแผ่ว ตลอดจนปัจจัยหนุนด้านราคาพลังงานที่น้อยลง ทำให้การส่งออกเผชิญแรงกดดันทั้งปัจจัยด้านปริมาณ (Quantity Effect) จากกำลังซื้อที่ชะลอตัวและด้านราคา (Price Effect) จากราคาสินค้าที่เกี่ยวเนื่องกับพลังงานปรับตัวลดลง

ประเด็นที่ 2 : หนี้เสียพุ่ง-หนี้ครัวเรือนสูงเรื้อรัง โดยล่าสุดหนี้ครัวเรือนไทยในไตรมาส 1 ปี 2566 แตะ 16 ล้านล้านบาท หรือ 90.6% ของจีดีพี ซึ่งแม้ว่าจะลดลงจากจุดสูงสุดในไตรมาส 1 ปี 2564 ที่ระดับ 95.5% ของจีดีพี แต่หนี้ที่อยู่ในระดับสูงเกิน 70% ต่อจีดีพีก็เป็นตัวบั่นทอนความสามารถในการจับจ่ายของครัวเรือนอยู่ไม่น้อย นอกจากนี้ คุณภาพหนี้ก็มีแนวโน้มแย่ลงและเป็นอุปสรรคต่อการก่อหนี้ใหม่ โดยสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ต่อสินเชื่อรวมของครัวเรือนในไตรมาส 1 ปี 2566 อยู่ที่ 2.68% เร่งขึ้นจากไตรมาสก่อนหน้าที่ 2.62% และสิ่งที่ต้องจับตาเพิ่มเติมคือ ยอดหนี้ที่ยังไม่ใช่หนี้เสีย แต่ค้างชำระไม่เกิน 90 วัน (หนี้ที่กล่าวถึงเป็นพิเศษ) ที่มีแนวโน้มเพิ่มสูงขึ้น ทำให้มูลหนี้ครัวเรือนที่ขยายตัวปีละ 3-4% อาจต้องใช้เวลาไม่ต่ำกว่า 10 ปีในการปรับลดให้อยู่ในระดับเหมาะสม

ประเด็นที่ 3 : ต้นทุนการกู้ยืมที่ปรับสูงขึ้นเริ่มเป็นอุปสรรคต่อการระดมทุนของภาคเอกชน จากข้อมูลไตรมาส 1 ปี 2566 พบว่า ภาพรวมสินเชื่อธนาคารพาณิชย์ขยายตัวได้เพียง 0.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ชะลอลงจากไตรมาสก่อนหน้าที่ 2.1%YoY ด้านสินเชื่อภาคธุรกิจก็เติบโตชะลอลง ขณะที่สินเชื่อ SMEs หดตัวต่อเนื่องติดต่อกัน 3 ไตรมาส อีกทั้งธนาคารพาณิชย์ยังมีความเข้มงวดในการปล่อยสินเชื่อจากภาวะการเงินตึงตัวและความเสี่ยงที่จะผิดนัดชำระหนี้ที่จะมีแนวโน้มเพิ่มสูงขึ้นตาม ยิ่งกว่านั้น สภาพคล่อง

ธนาคารพาณิชย์ยังถูกดึงออกไปบางส่วนจากอัตราดอกเบี้ยเงินฝากที่ปรับตัวสูงขึ้น เห็นได้จากปริมาณเงินฝากจากภาคธุรกิจและบุคคลธรรมดาในระบบธนาคารพาณิชย์ที่สูงถึง 14.2 ล้านล้านบาท โดยเฉพาะยอดเงินฝากในบัญชีฝากประจำที่ขยายตัวถึง 13.0%YoY ซึ่งส่วนหนึ่งมาจากการที่ธุรกิจขนาดใหญ่ดึงสภาพคล่องส่วนเกินมาพักไว้กับธนาคารพาณิชย์ หลังเร่งระดมทุนผ่านการออกหุ้นกู้อย่างต่อเนื่อง (ทั้งออกหุ้นกู้ใหม่และต่ออายุหุ้นกู้เดิม) เพื่อล็อกต้นทุนทางการเงินในช่วงที่ดอกเบี้ยยังเป็นขาขึ้นเช่นนี้

ttb analytics มองว่า ปัจจุบันทั่วโลกกำลังเผชิญบริบทของเงินเฟ้อสูงเรื้อรัง แน่นอนว่า Policymaker จำเป็นต้องดำเนินนโยบายทางการเงินที่เข้มงวดขึ้นเพื่อสกัดการเร่งขึ้นของเงินเฟ้อ แต่การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อตระหนักว่าอัตราเงินเฟ้อ "ชั่วคราว" มีแนวโน้มเรื้อรังกว่าที่คาดไว้มากนั้น จำเป็นต้องพิจารณาร่วมกับตัวแปรทางเศรษฐกิจและสังคมอื่นๆ (อาทิ ผลิตภาพทางเศรษฐกิจ โครงสร้างประชากร การลงทุน) ฉะนั้นแล้ว ท่ามกลางความหวังที่เศรษฐกิจจะกลับมาขยายตัวได้ในระดับศักยภาพต่อไป อัตราดอกเบี้ยที่แท้จริงจึงเป็นเครื่องสะท้อนระหว่างสมดุลในการรักษาระดับราคา เสถียรภาพทางการเงิน และการขยายตัวทางเศรษฐกิจในระยะยาว

“กลุ่มธุรกิจการเงินเกียรตินาคินภัทร-KKP" มุ่งขยายพอร์ตสินเชื่อ 7-9% พร้อมควบคุมคุณภาพหนี้ ท่ามกลางสภาวะเศรษฐกิจชะลอตัว เผยครึ่งปีหลัง 2562 สินเชื่ออสังหาฯ เอสเอ็มอี และรายย่อยเติบโตเกือบทุกประเภท ด้านตลาดทุนยังแกร่ง อาศัยโมเดลธุรกิจหลากหลาย รักษารายได้ในสภาวะตลาดผันผวน ธุรกิจนายหน้าค้าหลักทรัพย์ครองมาร์เก็ตแชร์อันดับหนึ่ง ด้านธุรกิจ Wealth Management และธุรกิจจัดการกองทุน รับเงินลงทุนเพิ่มจากลูกค้าส่งผลให้มี AUA (Asset Under Advice) ร่วม 6 แสนล้านบาท เป็นผลจากผลิตภัณฑ์หลากหลายและบริการลงทุนในต่างประเทศช่วยตอบโจทย์นักลงทุนช่วงตลาดหุ้นไทยซบเซา ในขณะที่ทีมวิจัยบล.ภัทร เชื่อจีดีพีเติบโตลดจาก 2.8% เหลือ 2.2% จากเหตุไวรัสโคโรน่า ภัยแล้ง และความล่าช้าของพรบ.งบประมาณ

นายอภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร เปิดเผยว่า

“ปี 2562 ที่ผ่านมามีปัจจัยภายนอกที่ทำให้เศรษฐกิจเกิดความผันผวนหลายประการ เช่น สงครามทางการค้าระหว่างจีน-สหรัฐ แต่ผลประกอบการของกลุ่มธุรกิจฯ ถือว่าออกมาในระดับที่น่าพึงพอใจ โดยเฉพาะเมื่อพิจารณาจากกําไรสุทธิ และกำไรเบ็ดเสร็จที่รวมผลจากการวัดมูลค่าหลักทรัพย์เผื่อขายของธุรกิจตลาดทุน เพราะธุรกิจฝ่ายตลาดทุน หลายส่วนได้รับประโยชน์จากความผันผวนในตลาด เช่นธุรกิจการลงทุนของฝ่ายค้าหลักทรัพย์และสัญญาซื้อขายล่วงหน้า (Equity and Derivatives Trading) นอกจากนั้น ส่วนอื่นๆ ของธุรกิจตลาดทุนก็ทำได้ดีเช่นกัน เช่น ธุรกิจนายหน้าซื้อขายหลักทรัพย์ให้แก่ลูกค้าสถาบัน ที่บล.ภัทร ครองส่วนแบ่งตลาดเป็นอันดับ 1 ในปีที่ผ่านมา ธุรกิจวานิชธนกิจ ที่มีธุรกรรมรายการใหญ่หลายรายการ อาทิ AWC และธุรกิจ Wealth Management และธุรกิจจัดการกองทุน ซึ่งปัจจุบันมีสินทรัพย์ภายใต้คำแนะนำหรือการจัดการ (Asset Under Advice: AUA) ร่วม 6 แสนล้านบาท และเติบโตขึ้นมาจากปีก่อนหน้า ประมาณ 1 แสนล้านบาท จากความสำเร็จในการพัฒนาผลิตภัณฑ์ที่หลากหลาย ไม่ว่าจะเป็นบริการการลงทุนในต่างประเทศ หุ้นกู้อนุพันธ์รูปแบบต่างๆ หรือแม้กระทั่งสินทรัพย์นอกตลาด (Private Markets) ตอบโจทย์ความต้องการของลูกค้าในสภาวะที่ตลาดหุ้นไทยให้ผลตอบแทนต่ำ”

ด้านนายฟิลิป เชียง ชอง แทน กรรมการผู้จัดการใหญ่ ธนาคารเกียรตินาคิน จำกัด (มหาชน) (Philip Chen Chong Tan, President, Kiatnakin Bank Plc.) ได้กล่าวถึงผลการดำเนินงานในส่วนของธุรกิจธนาคารพานิชย์ว่า

“สินเชื่อของธนาคารสําหรับปี 2562 มีการขยายตัวที่ร้อยละ 4.2 จากสิ้นปี 2561 โดยมาจากการขยายตัวในสินเชื่อธุรกิจอสังหาริมทรัพย์ สินเชื่อธุรกิจเอสเอ็มอี และสินเชื่อรายย่อยเกือบทุกประเภท ยกเว้นสินเชื่อเช่าซื้อรถยนต์ที่มีการ หดตัวในปี 2562 ตามยุทธศาสตร์การกระจายความเสี่ยงของธนาคาร และสินเชื่อบรรษัท ซึ่งมีการจ่ายหนี้คืนในช่วงไตรมาสสุดท้ายของปี 2562 ยิ่งกว่านั้น ผลจากการพัฒนาระบบคัดกรองสินเชื่อและติดตามเร่งรัดหนี้ ยังทำให้ธนาคารสามารถควบคุมคุณภาพสินเชื่อได้อย่างมีประสิทธิภาพ และลดอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวมจากร้อยละ 4.1 เมื่อสิ้นปี 2561 มาเป็นร้อยละ 4.0 ณ สิ้นปี 2562 ทั้งนี้ การเติบโตอย่างมีคุณภาพของสินเชื่อในช่วงเศรษฐกิจชะลอตัวในระยะเวลาที่ผ่านมา ทำให้ธนาคารเชื่อว่าแม้จะมีปัจจัยท้าทายทางเศรษฐกิจหลายประการ แต่ภายใต้ระบบการดำเนินงานภายในที่ได้พัฒนาขึ้น จะส่งผลต่อเนื่องทำให้สินเชื่อของธนาคารสามารถเติบโตได้ในช่วงร้อยละ 7-9 สำหรับปี 2563”

นายปรีชา เตชรุ่งชัยกุล ประธานสายการเงินและงบประมาณและประธานสายตลาดการเงิน ธนาคารเกียรตินาคิน จำกัด (มหาชน) ให้รายละเอียดผลการดำเนินงานงวดไตรมาส 4 ปี 2562 เปรียบเทียบกับงวดไตรมาส 4 ปี 2561 ว่า

“กลุ่มธุรกิจฯ มี กําไรสุทธิ ไม่รวมส่วนของผู้ถือหุ้นส่วนน้อยเท่ากับ 1,680 ล้านบาท เพิ่มขึ้นร้อยละ 17.7 จากงวดเดียวกันของปี 2561 เป็นกําไรสุทธิของธุรกิจตลาดทุน ซึ่งดําเนินการโดยบริษัท ทุนภัทร จํากัด (มหาชน) และบริษัทย่อย จํานวน 310 ล้านบาท มีรายได้ดอกเบี้ยสุทธิ จำนวน 3,118 ล้านบาท เพิ่มขึ้นร้อยละ 5.6 จากงวดเดียวกันของปีก่อน ส่วนรายได้ค่าธรรมเนียมและบริการสุทธิ อยู่ที่ 1,250 ล้านบาท ลดลงร้อยละ 4.8 จากงวดเดียวกันของปีก่อน และรายได้อื่น 642 ล้านบาท รวมเป็นรายได้จากการดำเนินงานทั้งสิ้น 5,010 ล้านบาท เพิ่มขึ้นร้อยละ 1.6 จากงวดเดียวกันของปี 2561 ทางด้านสินเชื่อของธนาคารสําหรับปี 2562 มีการขยายตัวที่ร้อยละ 4.2 จากสิ้นปี 2561 โดยมาจากการขยายตัวใน สินเชื่อธุรกิจอสังหาริมทรัพย์ สินเชื่อธุรกิจเอสเอ็มอี และสินเชื่อรายย่อยเกือบทุกประเภทยกเว้นสินเชื่อเช่าซื้อรถยนต์ที่มีการหดตัวในปี 2562 ในด้านคุณภาพของสินเชื่อ อัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม ณ สิ้นปี 2562 อยู่ที่ร้อยละ 4.0 ปรับ ลดลงจากสิ้นปี 2561 ที่อยู่ที่ร้อยละ 4.1 ณ วันที่ 31 ธันวาคม 2562 ธนาคารมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) คํานวณตามเกณฑ์ Basel III ซึ่งรวมกําไรหลังหักเงินปันผลจ่ายครึ่งแรกของปี 2562 อยู่ที่ร้อยละ 16.60

โดยเงินกองทุนชั้นที่ 1 เท่ากับร้อยละ 12.88 แต่หากรวมกําไรถึงสิ้นไตรมาส 4/2562 หลังหักเงินปันผลจ่ายครึ่งแรกของปี 2562 อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงจะเท่ากับร้อยละ 17.83 และเงินกองทุนชั้นที่ 1 เท่ากับร้อยละ 14.11”

สำหรับการประเมินสภาวะเศรษฐกิจของปี 2563 ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการ หัวหน้านักเศรษฐศาสตร์ และหัวหน้าฝ่ายวิเคราะห์เศรษฐกิจและการลงทุน บริษัทหลักทรัพย์ ภัทร จำกัด (มหาชน) ได้ให้มุมมอง ดังต่อไปนี้

“บล.ภัทร ประเมินว่าสำหรับปี 2563 แม้เศรษฐกิจโลกมีแนวโน้มฟื้นตัวขึ้น ตามวงจรเศรษฐกิจและการส่งออกที่เริ่มส่งสัญญาณดีขึ้น แต่แนวโน้มเศรษฐกิจโลกและเศรษฐกิจไทยก็ยังมีความเสี่ยง บล. ภัทร ได้ปรับประมาณการการเจริญเติบโตทางเศรษฐกิจในปี 2563 จาก ร้อยละ 2.8 เหลือร้อยละ 2.2 จากสามปัจจัยเสี่ยงหลักคือ (1) การระบาดของไวรัสโคโรน่าที่ส่งผลกระทบรุนแรงต่อการท่องเที่ยว (2) ความล่าช้าของกระบวนการงบประมาณที่ส่งผลกระทบต่อการเบิกจ่ายงบประมาณ และ (3) วิกฤตภัยแล้ง

(1) การระบาดของเชื้อไวรัสโคโรน่าจากเมืองอู่ฮั่น ประเทศจีน มีความรุนแรงขึ้น จนนำไปสู่การห้ามการเดินทางออกนอกประเทศของนักเดินทางแบบกรุ๊ปทัวร์ของจีน และอาจจะมีผลกระทบต่อเนื่องต่อจำนวนนักท่องเที่ยวจีนที่เดินทางมาเอง และนักท่องเที่ยวชาติอื่นๆที่เดินทางมาไทย ในปี 2562 การใช้จ่ายของนักท่องเที่ยวในประเทศมีสัดส่วนเป็นกว่าร้อยละ 12 ของจีดีพี และนักท่องเที่ยวชาวจีนคิดเป็น 28% ของนักท่องเที่ยวต่างชาติ (ทั้งในแง่จำนวนคนและปริมาณการใช้จ่าย) หากยังไม่สามารถควบคุมการระบาดได้ ก็อาจนำไปสู่ผลกระทบที่มากขึ้นต่อการท่องเที่ยวและการใช้จ่ายภายในประเทศ นอกจากนี้ อาจมีผลกระทบจากการลดลงของการจ้างงานหรือรายได้ในภาคบริการด้วย

(2) ร่างพระราชบัญญัติงบประมาณรายจ่าย พ.ศ. 2563 ประสบกับความล่าช้า และต้องรอการวินิจฉัยจากศาลรัฐธรรมนูญ ปัจจุบัน ร่าง พรบ. นี้ล่าช้าไปแล้วถึง 4 เดือน และอาจต้องเลื่อนเวลาใช้บังคับออกไปอีก ในช่วงที่ผ่านมา การเบิกจ่ายงบประมาณรายจ่ายปรับลดลงจากช่วงเดียวกันของปีก่อนอย่างมีนัยสำคัญ หากมีความล่าช้าออกไปอีกจะกระทบต่อเศรษฐกิจจากเม็ดเงินที่ไม่ถูกฉีดเข้าสู่ระบบตามที่ควรจะเป็น

(3) วิกฤตภัยแล้งที่หนักสุดในรอบหลายปีของประเทศไทย เนื่องมาภาวะฝนแล้งจากปรากฏการณ์เอลนีโญ ในปีที่ผ่านมา จนระดับน้ำในแหล่งเก็บน้ำสำคัญอยู่ในระดับที่น่ากังวล คาด

ว่าภัยแล้งครั้งนี้จะทำให้ผลผลิตภาคการเกษตรลดลง และภาคอุตสาหกรรมอาจต้องลดปริมาณการผลิตเพื่อประหยัดน้ำ และรับต้นทุนของวัตถุดิบและการบริหารน้ำที่เพิ่มสูงขึ้น นอกจากนั้น ผลกระทบในภาคการเกษตรและอุตสาหกรรม ยังอาจกระทบถึงธุรกิจเกี่ยวเนื่องและนำไปสู่การใช้จ่ายที่ชะลอตัวลง จนอาจส่งผลต่อปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง

ทั้งนี้ บล. ภัทร คิดว่ามีความจำเป็นต้องใช้นโยบายกระตุ้นเศรษฐกิจทั้งผ่านนโยบายการคลังและนโยบายเงิน เพื่อพยุงเศรษฐกิจจากปัจจัยเสี่ยงระยะสั้นเหล่านี้ โดยเฉพาะในช่วงครึ่งแรกของปี”