Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

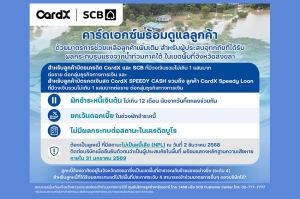

บริษัท คาร์ด เอกซ์ จำกัด ผู้ให้บริการบัตรเครดิตและสินเชื่อบุคคลภายใต้กลุ่มเอสซีบีเอกซ์ ประกาศออกมาตรการช่วยเหลือลูกค้าเพิ่มเติม เพื่อช่วยเหลือลูกค้าที่ได้รับผลกระทบอย่างรุนแรงจากสถานการณ์อุทกภัยในพื้นที่ภาคใต้ โดยเฉพาะจังหวัดสงขลา ซึ่งถูกประกาศเป็นพื้นที่สาธารณภัยระดับร้ายแรง (ระดับ 4) จากอิทธิพลของมรสุมและสภาพอากาศที่แปรปรวน ส่งผลกระทบต่อทรัพย์สิน การดำรงชีวิต และสภาพคล่องทางการเงินของประชาชนในวงกว้าง

CardX ตระหนักถึงความเดือดร้อนเร่งด่วนของลูกค้าที่ได้รับผลกระทบจากสถานการณ์อุทกภัย และยืนยันความมุ่งมั่นในการยืนหยัดเคียงข้าง พร้อมสนับสนุนให้ลูกค้าสามารถฟื้นตัวและกลับมาดำเนินชีวิตได้โดยเร็ว บริษัทจึงออกมาตรการช่วยเหลือลูกค้าเพิ่มเติมตามแนวทางของธนาคารแห่งประเทศไทย เพื่อบรรเทาภาระทางการเงินอย่างตรงจุด ครอบคลุมลูกค้าบัตรเครดิต บัตรกดเงินสด และสินเชื่อส่วนบุคคล ช่วยลดความกังวลในช่วงวิกฤต และเสริมความมั่นใจให้ลูกค้าสามารถก้าวผ่านสถานการณ์ครั้งนี้ไปได้อย่างมีเสถียรภาพ

โดยลูกค้าบัตรเครดิต CardX และ SCB และลูกค้าบัตรกดเงินสด CardX Speedy Cash รวมถึงลูกค้า CardX Speedy Loan สามารถพักชำระหนี้เงินต้นและยกเว้นดอกเบี้ยในช่วงพักชำระหนี้ได้นานสูงสุด 12 เดือน

ทั้งนี้ การเข้าร่วมมาตรการเป็นไปตามเงื่อนไขที่กำหนดดังนี้

โดยลูกค้าสามารถติดต่อขอเข้าร่วมมาตรการ เพื่อยืนยันตัวตนว่าเป็นผู้ประสบภัยในพื้นที่ พร้อมแสดงหลักฐานความเสียหาย ภายใน 31 มกราคม 2569 ได้ที่ ศูนย์บริการลูกค้าคาร์ดเอกซ์ โทร.1468 หรือ SCB Customer Center โทร 02-777-7777

สำหรับลูกค้าที่ได้รับผลกระทบ แต่ไม่ได้อยู่ในพื้นที่ประกาศระดับ 4 สามารถเข้าร่วมมาตรการอื่น ๆ ที่ได้ประกาศไปก่อนหน้านี้ของบริษัทได้* เพื่อช่วยแบ่งเบาภาระลูกค้าเช่นกัน

คาร์ดเอกซ์ ขอส่งกำลังใจให้ผู้ที่ได้รับผลกระทบจากเหตุการณ์ดังกล่าว พร้อมดำเนินการให้ความช่วยเหลือลูกค้าอย่างเต็มความสามารถ เพื่อให้สามารถก้าวผ่านวิกฤตครั้งนี้ไปได้ ทั้งนี้ บริษัทฯ จะเร่งดำเนินการพิจารณาคำร้องของลูกค้าที่ได้รับผลกระทบอย่างรอบคอบและทันท่วงที เพื่อให้ลูกค้าที่ได้รับผลกระทบกลับมาดำเนินชีวิตได้ตามปกติโดยเร็วที่สุด

กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 25% ต่อปี ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

SCB EIC คาดว่า รายได้ของอุตสาหกรรมน้ำตาลในปี 2569 มีแนวโน้มพลิกกลับมาหดตัว โดยได้รับแรงกดดันจากราคาน้ำตาลที่มีแนวโน้มปรับตัวลดลงค่อนข้างมาก แม้ปริมาณผลผลิตจะเพิ่มขึ้น โดยคาดว่าปริมาณผลผลิตน้ำตาลไทยในปีการผลิต 2568/2569 จะเพิ่มขึ้น 6.3% จากปีการผลิต 2567/2568 มาอยู่ที่ 10.7 ล้านตัน ตามปริมาณอ้อยเข้าหีบที่จะเพิ่มขึ้นมาอยู่ที่ 95.4 ล้านตัน จากปริมาณน้ำฝนที่มากกว่าปกติในหลายพื้นที่ ในขณะที่ราคาส่งออกน้ำตาลของไทยโดยเฉลี่ยในปี 2569 จะลดลง 14.4%YOY มาอยู่ที่ 423 ดอลลาร์สหรัฐต่อตัน สอดคล้องกับราคาน้ำตาลในตลาดโลกที่จะลดลงมาอยู่ที่ 15.3 เซนต์ต่อปอนด์ เนื่องจากตลาดน้ำตาลโลกมีแนวโน้มกลับมาเผชิญภาวะเกินดุล จากผลผลิตโลกที่เติบโตดี ตามสภาพภูมิอากาศที่เอื้ออำนวย โดยเฉพาะในอินเดียซึ่งเป็นผู้ผลิตน้ำตาลอันดับ 2 ของโลก ที่ผลผลิตจะเพิ่มขึ้น 19.9% จากปีการผลิตที่ผ่านมา นอกจากนี้ เศรษฐกิจโลกที่เติบโตชะลอลงจากนโยบายภาษีตอบโต้ของทรัมป์ ยังส่งผลให้ความต้องการใช้น้ำตาลโลกเติบโตต่ำ กดดันราคาน้ำตาลในตลาดโลก ซึ่งราคาน้ำตาลที่ลดลงจะส่งผลให้มูลค่าการส่งออกน้ำตาลของไทยในปี 2569 หดตัว 9.0%YOY จากที่จะขยายตัว 27.3%YOY ในปี 2568 ทั้งนี้มูลค่าการส่งออกจะลดลงไม่มาก เนื่องจากปริมาณการส่งออกน้ำตาลในปี 2569 จะเพิ่มขึ้น 6.3%YOY ตามผลผลิตน้ำตาลของไทยที่จะปรับตัวเพิ่มขึ้น ประกอบกับเอเชียยังมีผลผลิตน้ำตาลไม่เพียงพอต่อความต้องการบริโภคในภูมิภาค ทำให้ต้องพึ่งพาการนำเข้าจากไทย ทั้งนี้ยังต้องจับตาความเสี่ยงจากภาวะเศรษฐกิจโลกที่จะส่งผลกระทบต่อราคาน้ำตาลโลก ความแปรปรวนของสภาพภูมิอากาศที่จะกระทบต่อผลผลิตและราคาน้ำตาล และปัญหาความขัดแย้งไทย-กัมพูชา ที่จะกระทบต่อการผลิตและการส่งออกน้ำตาลของไทย

อนึ่ง การเติบโตของอุตสาหกรรมน้ำตาลในระยะต่อไป ยังต้องเผชิญกับความท้าทายหลากหลายด้าน ทั้งความไม่แน่นอนของภาวะเศรษฐกิจและนโยบายด้านการเกษตรของประเทศคู้ค้า/คู่แข่ง การเปลี่ยนแปลงสภาพภูมิอากาศ นโยบายและมาตรการเพื่อส่งเสริมการเปลี่ยนผ่านเข้าสู่เศรษฐกิจคาร์บอนต่ำ และกระแสความยั่งยืน

• ความไม่แน่นอนของภาวะเศรษฐกิจและนโยบายด้านการเกษตรของประเทศคู้ค้า/คู่แข่ง ภาวะเศรษฐกิจโลกยังมีความเปราะบางและมีความไม่แน่นอนสูงขึ้นจากเหตุการณ์ไม่คาดคิดที่เกิดขึ้นอย่างต่อเนื่อง นอกจากนั้น นโยบายด้านการเกษตรของประเทศต่าง ๆ ก็มีความไม่แน่นอนมากขึ้นเช่นกัน ซึ่งสภาวการณ์ดังกล่าว จะส่งผลให้อุตสาหกรรมน้ำตาลซึ่งพึ่งพาการส่งออกไปยังตลาดโลกต้องเผชิญกับความผันผวนมากขึ้นตามไปด้วย

• การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate change) จะทำให้ผู้ประกอบการในอุตสาหกรรมน้ำตาล ต้องเผชิญกับผลประกอบการที่มีความผันผวนมากขึ้น จากทั้งต้นทุนการผลิตและปริมาณวัตถุดิบที่มีความไม่แน่นอนสูง

• นโยบายและมาตรการเพื่อส่งเสริมการเปลี่ยนผ่านเข้าสู่เศรษฐกิจคาร์บอนต่ำ (Low carbon economy) เช่น มาตรการการค้าระหว่างประเทศ การเก็บภาษีคาร์บอน เป็นต้น ซึ่งแรงกดดันเหล่านี้จะทำให้ต้นทุนในการดำเนินธุรกิจน้ำตาลปรับตัวเพิ่มขึ้นตามไปด้วย

• ความยั่งยืน (Sustainability) เป็นหนึ่งในเมกะเทรนด์สำคัญของโลกที่ส่งผลกระทบต่ออุตสาหกรรมน้ำตาล โดยผู้บริโภคหรืออุตสาหกรรมต่อเนื่องที่ใช้น้ำตาลเป็นวัตถุดิบมีแนวโน้มที่จะหันมาให้ความสำคัญกับประเด็นด้านสิ่งแวดล้อม สังคมและธรรมาภิบาลมากขึ้นในอนาคต

SCB EIC มองว่า ผู้ประกอบการในอุตสาหกรรมน้ำตาลจำเป็นต้องเร่งปรับตัวเพื่อรับมือกับความท้าทายดังกล่าวและยกระดับศักยภาพการแข่งขันในตลาดโลกอย่างยั่งยืน ไม่ว่าจะเป็นการเตรียมพร้อมเพื่อรับมือกับความไม่แน่นอนสูงของภาวะเศรษฐกิจ กฎระเบียบและข้อกีดกันทางการค้าระหว่างประเทศ และนโยบายด้านต่าง ๆ ของประเทศคู่ค้า/คู่แข่ง เช่น นโยบายด้านการผลิตและการค้าน้ำตาลของอินเดียและบราซิล นโยบายพึ่งพาตนเองด้านอาหารของประเทศคู่ค้าสำคัญ เป็นต้น มีการกระจายการส่งออกไปยังตลาดส่งออกที่หลากหลาย เพื่อหลีกเลี่ยงการพึ่งพาตลาดใดตลาดหนึ่งมากเกินไปและมีการจัดทำแผนฉุกเฉินต่อความเป็นไปได้ของฉากทัศน์ (Scenario) ต่าง ๆ ที่อาจเกิดขึ้น รวมไปถึงการลงทุนเพื่อให้สามารถคว้าโอกาสและลดผลกระทบที่จะเกิดขึ้นจากการเปลี่ยนแปลงสภาพภูมิอากาศและกระแสความยั่งยืน เช่น การช่วยสนับสนุนให้ชาวไร่อ้อยสามารถลงทุนในแหล่งน้ำ หรือการสร้างแรงจูงใจให้ชาวไร่อ้อยตัดอ้อยสด เป็นต้น รวมทั้งการเปลี่ยนผ่านระบบการผลิตไปสู่เศรษฐกิจคาร์บอนต่ำร่วมด้วย

การบริโภคภาคเอกชนมีแนวโน้มชะลอลงต่อเนื่องในปี 2569 จากหลายปัจจัย ทั้งรายได้ครัวเรือนที่ฟื้นตัวช้า ตลาดแรงงานที่เปราะบางมากขึ้น สะท้อนจากการจ้างงานและชั่วโมงทำงานที่ลดลง ขณะที่สินเชื่อด้อยคุณภาพยังทรงตัวสูง ทำให้ครัวเรือนต้องลดการใช้จ่ายเพื่อลดหนี้ (Deleveraging) สอดคล้องกับผลสำรวจ SCB EIC Consumer survey ปี 2568 ที่ชี้ว่า ผู้บริโภคยังเผชิญปัญหารายได้โตช้ากว่ารายจ่าย โดยเฉพาะกลุ่มรายได้น้อย ขณะที่ความเสี่ยงการชำระหนี้เริ่มลามไปกลุ่มบนมากขึ้น ซึ่งจะกดดันการบริโภคในระยะต่อไป

SCB EIC สำรวจพฤติกรรมผู้บริโภคจากกลุ่มตัวอย่าง 1,631 คน ระหว่างวันที่ 20 ส.ค. - 3 ก.ย. 2568 พบว่าภาวะการเงินครัวเรือนไทยยังเปราะบางและมีความเสี่ยงทางการเงินเพิ่มขึ้น ส่วนหนึ่งจากการเข้าถึงสินเชื่อบางประเภทได้ง่ายขึ้น

ผลสำรวจครั้งนี้มี 4 ประเด็นน่าสนใจ ดังนี้

1. รายได้โตช้ากว่ารายจ่าย

· กว่า 70% ของผู้บริโภคมีรายได้เท่าเดิมหรือลดลง ขณะที่กว่า 90% เผชิญรายจ่ายเท่าเดิมหรือเพิ่มขึ้น ราว 1 ใน 3 ประสบปัญหารายได้โตช้ากว่ารายจ่าย โดยเฉพาะกลุ่มรายได้น้อย (ต่ำกว่า 30,000 บาทต่อเดือน) ซึ่งกว่า 60% ระบุว่ากำลังเผชิญปัญหานี้

· กลุ่มรายได้สูงเริ่มแสดงสัญญาณเปราะบางเพิ่มขึ้น สะท้อนจากสัดส่วนผู้ตอบที่มีรายได้ 100,000–200,000 บาทต่อเดือน ระบุว่ารายได้ไม่พอรายจ่ายเพิ่มขึ้นจากผลสำรวจปีก่อน แสดงให้เห็นว่าความเปราะบางทางการเงินไม่ได้จำกัดแค่กลุ่มรายได้น้อยอีกต่อไป

2. ภาระหนี้หนักและเริ่มลามสู่กลุ่มรายได้สูง

· ปัญหารายได้ไม่พอรายจ่ายเป็นปัจจัยสำคัญต่อความเสี่ยงภาระหนี้สูง โดยเฉพาะกลุ่มรายได้น้อยกว่า 30,000 บาทต่อเดือน ซึ่งราว 1 ใน 3 มีสัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio : DSR) สูงกว่า 60% ซึ่งจำกัดการบริโภคและเพิ่มความเสี่ยงผิดนัดชำระหนี้ในระยะข้างหน้า

· เกือบครึ่งหนึ่งของผู้ตอบรู้สึกว่าการชำระหนี้ในแต่ละเดือนเป็นปัญหา แม้แต่กลุ่มรายได้สูงกว่า 100,000 บาทต่อเดือน ก็มีมากกว่า 20% ที่เริ่มกังวล

· ความเสี่ยงผิดนัดชำระหนี้เริ่มกระจายจากกลุ่มรายได้น้อยไปสู่กลุ่มรายได้ปานกลาง-สูง แม้ปัจจุบันส่วนใหญ่ยังชำระหนี้ได้ปกติ แต่เริ่มกังวลปัญหาหนี้มากขึ้น โดยเฉพาะผู้ที่มีหนี้หลายประเภทและผู้ที่อยู่ในวัยทำงานอายุต่ำกว่า 40 ปี

3. สินเชื่อดิจิทัล ความสะดวกที่มาพร้อมความเสี่ยง

· สินเชื่อดิจิทัล โดยเฉพาะ Buy Now Pay Later (BNPL) และสินเชื่อผ่านแอปบนมือถือ ช่วยเพิ่มทางเลือกและความสะดวกในการเข้าถึงสินเชื่อของผู้บริโภค โดยมีผู้ใช้กว่า 25% ของผู้ตอบแบบสอบถาม ซึ่งสูงกว่าสัดส่วนคนที่ใช้บัตรกดเงินสด (16.5%)

· ผู้ใช้ส่วนใหญ่เป็นกลุ่มอายุน้อย รายได้น้อย และมีหนี้หลายประเภท โดยราว 1 ใน 3 มี DSR สูงกว่า 60% และกว่า 60% ยอมรับว่าการเข้าถึงสินเชื่อที่ง่ายขึ้นทำให้ใช้จ่ายเพิ่มขึ้น

· ผู้ใช้ BNPL และสินเชื่อผ่านแอปมีแนวโน้มผิดนัดชำระหนี้สูงกว่าสินเชื่ออื่นอย่างมีนัยสำคัญ โดยผู้ใช้บริการสินเชื่อกลุ่มนี้มีแนวโน้มเป็นหนี้หลายประเภทและมีสัดส่วน DSR สูง โดยเฉพาะผู้ใช้ BNPL ราว 1 ใน 3 ที่มี DSR มากกว่า 60% สะท้อนความจำเป็นในการกำกับดูแลและออกแบบผลิตภัณฑ์สินเชื่ออย่างรับผิดชอบ

4. ความเชื่อมั่นผู้บริโภคต่ำ

· ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ ผู้บริโภคส่วนใหญ่ระมัดระวังการใช้จ่าย เน้นชำระหนี้เป็นอันดับแรก

· ผู้บริโภคที่คาดว่าค่าใช้จ่ายในอนาคตจะลดลง ต้องการเพิ่มการออมและการลงทุนเพื่อรับมือความไม่แน่นอน ขณะที่ 95% ของผู้ตอบแบบสอบถามที่คาดว่าค่าใช้จ่ายของตนเองและครอบครัวในอนาคตจะเพิ่มขึ้น สะท้อนปัญหารายได้ที่เติบโตช้ากว่ารายจ่ายยังน่ากังวล

· สำหรับมุมมองการใช้จ่ายก้อนใหญ่ ผู้บริโภคกว่า 60% ไม่มีแผนซื้อบ้านหรือรถในปี 2569 จากความกังวลด้านรายได้ ดอกเบี้ย และภาระหนี้ แม้ในกลุ่มที่มีแผนซื้อกว่า 80% ยังประเมินว่าตนอาจเผชิญอุปสรรคด้านความสามารถในการซื้อ (Affordability) เพราะเป็นสินทรัพย์ราคาสูงเมื่อเทียบกับรายได้

ทางออกต้องดำเนินการควบคู่กัน : “ปรับปรุง” แก้ไขหนี้เดิม vs. “ป้องกัน” การเกิดหนี้ใหม่ที่เกินจำเป็น

1. ปรับปรุงแก้ไขหนี้เดิม

· ภาครัฐ มีบทบาทช่วยกลุ่มรายได้น้อยแบบ Targeted เพื่อลดรายจ่าย เสริมสภาพคล่อง และเร่งปรับโครงสร้างหนี้ให้ลูกหนี้ที่ยังมีศักยภาพ พร้อมสร้างแรงจูงใจให้ชำระหนี้ต่อเนื่อง เพื่อให้สามารถปิดหนี้ไว พร้อมจัดตั้งคลินิกหนี้แบบ One-stop รวมที่ปรึกษา-รวมหนี้-รวมแนวทางการปรับโครงสร้างหนี้ เพื่อให้เป็นกลไกสำคัญอำนวยความสะดวกการแก้หนี้

· สถาบันการเงิน ควรได้แรงจูงใจให้ “ป้องกันหนี้เป็น NPL” และดึงหนี้นอกระบบเข้ามาในระบบ

· ภาคธุรกิจ สนับสนุนสวัสดิการ Employee Financial Wellbeing เพื่อช่วยเหลือพนักงานให้มีวินัยทางการเงินและสุขภาพการเงินที่ดีขึ้น

· ลูกหนี้ วางแผนชำระหนี้ ตั้งเพดาน DSR และปรับพฤติกรรมใช้จ่ายให้เป็นระบบ หลีกเลี่ยงการใช้สินเชื่อหลายประเภทที่เข้าถึงง่ายเกินความจำเป็น

2. ป้องกันการเกิดหนี้ใหม่เกินจำเป็น

· ภาครัฐ เสริมสร้างกลไกการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น โดยการผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภค

ที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้

ควบคู่กับเพิ่มภูมิคุ้มกันทางการเงินส่วนบุคคลและครัวเรือน พัฒนาทักษะ (Upskill/Reskill) เพื่อเพิ่มรายได้ และจัดหาสวัสดิการพื้นฐาน เพื่อลดแรงจูงใจในการก่อหนี้ และป้องกันไม่ให้กลับมาอยู่ในวงจรหนี้อีก นอกจากนี้ จำเป็นต้องมีการควบคุมการโฆษณาสินเชื่อดอกเบี้ยสูงอย่างเหมาะสม พร้อมบังคับเปิดเผยต้นทุนที่แท้จริงเพื่อความโปร่งใส ผลักดันสินเชื่อที่คิดอัตราดอกเบี้ยตามความเสี่ยงลูกหนี้แต่ละราย (Risk-based pricing) ให้ปฏิบัติได้จริง และผ่อนคลายเกณฑ์การกำกับดูแลให้สอดคล้อง เพื่อให้กลุ่มเปราะบางเข้าถึงสินเชื่อในระบบได้มากขึ้น

· ผู้ให้บริการและสถาบันการเงิน ยึดหลักการปล่อยกู้แบบรับผิดชอบ จำกัดภาระหนี้ต่อรายได้ (DSR) และบริหารหนี้เสียอย่างมีระบบ

· ผู้ค้าปลีก ใช้ช่องทางชำระ BNPL อย่างมีระบบร่วมกับผู้ให้บริการ BNPL ที่มีระบบบริหารจัดการหนี้เสีย เพื่อป้องกันผลกระทบต่อสภาพคล่องธุรกิจในระยะยาว

· ลูกหนี้ เพิ่มรายได้ และสร้างนิสัยออม เพื่อเป็นกันชนรองรับเหตุการณ์ไม่คาดฝัน

เอสซีบี เท็นเอกซ์ (SCB 10X) บริษัทด้านการลงทุนในเทคโนโลยีเปลี่ยนโลก (Disruptive Technology) ภายใต้กลุ่มเอสซีบีเอกซ์ (SCBX Group) ประกาศร่วมเป็นผู้นำการลงทุน (Co-Lead Investor) ร่วมกับ Point72 Ventures ในการระดมทุนรอบ Pre-Seed มูลค่า 6 ล้านดอลลาร์สหรัฐของ Hearvana บริษัทผู้บุกเบิกเทคโนโลยี ‘Auditory Intelligence’ ที่ช่วยให้มนุษย์และอุปกรณ์สมองกลมีความสามารถในการฟังเหนือขีดความสามารถของมนุษย์ (Superhuman Listening Abilities) โดยการลงทุนรอบนี้ยังได้รับการสนับสนุนจากนักลงทุนรายสำคัญ ได้แก่ AI2 Incubator, SBI US Gateway Fund, Forston VC, Ascend, J4 Ventures, Pack Ventures, Moai Capital และ Amazon Alexa Fund

Hearvana กำลังพลิกโฉมวิธีที่ AI และมนุษย์รับรู้เสียง ด้วยแพลตฟอร์มของบริษัทที่เป็นความก้าวหน้าครั้งสำคัญในการเพิ่มประสิทธิภาพ (Augmentation) และการทำความเข้าใจ (Comprehension) เสียงแบบเรียลไทม์บนอุปกรณ์ (on-device) ทำให้ผู้ช่วย AI (AI Assistant) อุปกรณ์ช่วยฟัง แว่นตาอัจฉริยะ และอุปกรณ์ที่ควบคุมด้วยเสียงต่างๆ สามารถฟัง ตีความ และประมวลผลเสียงได้อย่างมีคุณภาพสูงและตอบสนองได้อย่างแม่นยำและรวดเร็วกว่าที่เคยเป็นมา เทคโนโลยีนี้ทำให้อุปกรณ์สามารถเข้าใจเจตนาและบริบทในสภาพแวดล้อมที่ซับซ้อนและมีเสียงรบกวนสูง ช่วยให้มนุษย์สื่อสารกันเองและกับอุปกรณ์สมองกลได้อย่างมีประสิทธิภาพมากขึ้น

Jeffrey Lu นักลงทุนจาก Point72 Ventures กล่าวว่า “เราเชื่อว่า Hearvana กำลังก้าวเข้าสู่จุดที่น่าตื่นเต้นของเทคโนโลยี AI โดยมุ่งเน้นไปที่ “วิธีการที่อุปกรณ์รับฟัง” เทคโนโลยีของ Hearvana ส่งเสริมศักยภาพด้าน Voice Interface ให้กับปัญญาประดิษฐ์ อุปกรณ์อัจฉริยะ และ แอปพลิเคชันช่วยฟัง เรายินดีเป็นอย่างยิ่งที่ได้สนับสนุนทีมนี้ในการนำเทคโนโลยีออกสู่ตลาด”

บริษัท Hearvana ก่อตั้งโดย ศาสตราจารย์ Shyam Gollakota จาก Paul G. Allen School of Computer Science and Engineering มหาวิทยาลัยวอชิงตัน ร่วมกับผู้เชี่ยวชาญด้าน Embedded Systems และ Audio AI ได้แก่ Malek Itani และ Tuochao Chen

นางสาวไพลิน วิชากูล ประธานเจ้าหน้าที่ฝ่ายการลงทุน (CIO) บริษัท เอสซีบี เท็นเอกซ์ จำกัด (SCB 10X) กล่าวว่า “Hearvana ประกอบด้วยทีมงานที่มีความเชี่ยวชาญทางเทคนิคและความเชี่ยวชาญเฉพาะทาง ทำให้บริษัทสามารถผสมผสานเทคโนโลยี AI การประมวลผลเสียง และ ฮาร์ดแวร์แบบฝังตัวอยู่ในอุปกรณ์สมองกล (Embedded Hardware) ได้อย่างลงตัว เพื่อสร้างสรรค์มิติใหม่ของเทคโนโลยีด้านเสียง (Auditory กับอุปกรณ์สมองกล (Human-Machine Interfaces) เพื่อยกระดับศักยภาพการได้ยินสำหรับ AI Agents ที่สามารถปรับให้เข้ากับแต่ละบุคคล”

ตลอดหลายปีที่ผ่านมา ทีมงานได้บุกเบิกเทคโนโลยีที่ล้ำสมัยมากมาย เช่น Target Speech Hearing, Sound Bubble, Full-Duplex Dialogue Agents และ Proactive Conversational Assistants ซึ่งช่วยขยายขอบเขตการรับรู้และปฏิสัมพันธ์ระหว่างมนุษย์กับอุปกรณ์สมองกลผ่าน "เสียง" โดยทีมผู้ก่อตั้งได้นำความเชี่ยวชาญที่สั่งสมมานานหลายทศวรรษในด้าน Auditory Computing, Embedded Intelligence และ Deep Learning มาสร้างสรรค์ผลิตภัณฑ์ที่เชื่อมโยงวิทยาการล้ำสมัยเข้ากับการใช้งานจริงที่สามารถขยายผลได้

“เราให้ความสนใจในเทคโนโลยีของ Hearvana ที่ช่วยให้การโต้ตอบระหว่างมนุษย์กับ AI เป็นธรรมชาติมากยิ่งขึ้น แนวทางของทีม Hearvana มุ่งทำให้เทคโนโลยีการฟังขั้นสูงถูกนำมาใช้ในวงกว้างผ่านการใช้งานร่วมกับอุปกรณ์ในชีวิตประจำวันที่มุ่งเน้นการตอบสนองผู้ใช้งานอย่างแท้จริง ด้วยต้นทุนที่มีประสิทธิภาพ” กล่าวโดย Paul Bernard ผู้อำนวยการ จาก Alexa Fund

“ด้วยความเชี่ยวชาญทางเทคนิคเชิงลึกและวิสัยทัศน์ของผู้ก่อตั้งมีความโดดเด่น Hearvana ได้นำผลงานวิจัยด้าน Audio AI ที่ล้ำสมัยมาพัฒนาเป็นผลิตภัณฑ์ที่สามารถใช้งานได้จริง และช่วยให้ AI เข้าใจและตอบสนองมนุษย์ได้อย่างมีประสิทธิภาพยิ่งขึ้น” กล่าวโดย Oren Etzioni จาก AI2 Incubator

Hearvana มีแผนที่จะนำเงินทุนที่ได้รับในรอบนี้ไปขยายทีมวิศวกรรม และทีมการตลาด (Go-to-market) รวมถึงโครงการนำร่องเชิงพาณิชย์ร่วมกับพันธมิตร (Commercial Pilots) ในอุตสาหกรรมอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคและระบบนิเวศ AI

"Hearvana กำลังพัฒนาเทคโนโลยีที่สร้างการฟังระดับ Superhuman เทคโนโลยีของเราครอบคลุมผู้ช่วย AI ที่ทำงานตั้งแต่อุปกรณ์ทั่วไป เช่น แล็ปท็อปและสมาร์ทโฟน ไปจนถึงอุปกรณ์สวมใส่ (wearables) เช่น หูฟังไร้สายและแว่นตาอัจฉริยะ เรามองเห็นอนาคตที่อุปกรณ์ไม่ได้เพียงแต่ได้ยินเท่านั้น แต่ยังเข้าใจและช่วยให้มนุษย์สื่อสารระหว่างกันและสื่อสารกับ AI ได้ดียิ่งขึ้น เงินทุนรอบนี้จะช่วยให้เราก้าวจากการพัฒนานวัตกรรมไปสู่การใช้งานจริงได้เร็วยิ่งขึ้น" กล่าวโดย Shyam Gollakota ผู้ร่วมก่อตั้ง และ CEO ของ Hearvana

SCB WEALTH มองปีนี้ตลาดการเงินทั่วโลกผันผวนจากนโยบายการค้าของสหรัฐฯ และความไม่แน่นอนทางภูมิรัฐศาสตร์ แนะกลยุทธ์ลงทุนกองทุนลดหย่อนภาษีไม่เน้นจับจังหวะ แต่เน้นระยะเวลา และวินัยการลงทุน พร้อมชู 3 เมนูลงทุนเด็ดเสิร์ฟนักลงทุน 3 สไตล์ เมนูที่ 1 THE SIGNATURE CORE ธีมลงทุนแบบเน้นปกป้องเงินต้น เปี่ยมด้วยคุณภาพ เมนูที่ 2 THE PERFECT BLEND ธีมลงทุนแบบเน้นสมดุลอย่างลงตัว ระหว่างความมั่นคงและโอกาส และเมนูที่ 3 THE GROWTH BOOSTER ธีมลงทุนเพื่อโอกาสเติบโตอย่างต่อเนื่อง ควบคู่ไปกับความยั่งยืน ครอบคลุมทุกเป้าหมายการลงทุนตั้งแต่นักลงทุนรุ่นใหม่จนถึงวัยใกล้เกษียณ เพื่อโอกาสรับสิทธิลดหย่อนภาษี และโอกาสรับผลตอบแทนในระยะยาว

นายศรชัย สุเนต์ตา, CFA รองผู้จัดการใหญ่ ผู้บริหารสายงาน Wealth & Investment Product ธนาคารไทยพาณิชย์ เปิดเผยว่า ในปีนี้ถือเป็นปีที่ตลาดการเงินทั่วโลกเผชิญความผันผวน จากความไม่แน่นอนการดำเนินนโยบายของประธานาธิบดี โดนัลด์ ทรัมป์ ความขัดแย้งทางภูมิรัฐศาสตร์ทั้งในยุโรปและตะวันออกกลาง ปัญหาหนี้สาธารณะที่สูงในประเทศเศรษฐกิจหลัก และสินทรัพย์หลายประเภทปรับตัวขึ้นแรงจากความคาดหวังต่อการลดดอกเบี้ยของธนาคารกลางทั่วโลก โดยเฉพาะธนาคารกลางสหรัฐฯ (Fed ) จึงอาจทำให้นักลงทุนรอจังหวะในการเข้าลงทุน เนื่องจากสินทรัพย์หลายประเภทราคาได้ปรับตัวสูงขึ้นเป็นประวัติการณ์ แต่ที่สำคัญของการลงทุนในกองทุนลดหย่อนภาษี ประเด็นไม่ได้อยู่ที่การจับจังหวะตลาด แต่อยู่ที่ระยะเวลาการลงทุน และการสร้างวินัยทางการเงิน เพราะเป็นกองทุนที่ต้องลงทุนต่อเนื่องในระยะยาว เป็นเครื่องมือการสร้างความมั่งคั่งอย่างมีวินัย

"ตามข้อมูลของกรมกิจการผู้สูงอายุ จะพบว่า คนไทยมีแนวโน้มอายุยืนยาวขึ้น จากเดิมอายุขัยเฉลี่ยเคยอยู่ที่ 75 ปี แต่ในปี 2568 อายุขัยเฉลี่ยของคนไทย ปรับเพิ่มขึ้นมาอยู่ที่ 85 ปี หมายความว่า ช่วงที่มีความจำเป็นต้องใช้เงินหลังเกษียณยาวนานมากขึ้น ดังนั้น การลงทุนเพื่อเตรียมความพร้อมให้มีเงินเพียงพอสำหรับใช้จ่ายในช่วงเกษียณอายุจึงมีความจำเป็นอย่างมาก และการจัดพอร์ตลงทุนเพื่อเตรียมพร้อมสำหรับการเกษียณก็มีความสำคัญมากขึ้นเช่นกัน โดยนักลงทุนสามารถลงทุนผ่านกองทุนประเภทลดหย่อนภาษี ปรับสัดส่วนการลงทุนให้เหมาะสมกับช่วงอายุ และระยะเวลาที่เหลือในการทำงาน หรือมีรายได้ เช่น ช่วงเริ่มต้นวัยทำงาน ยังมีระยะเวลาในการลงทุนที่ยาว สามารถรับความผันผวนจากการลงทุนได้ เพื่อโอกาสในการรับผลตอบแทนที่สูงขึ้น แต่เมื่อใกล้ระยะเวลาเกษียณ ต้องเน้นการรักษามูลค่าเงินลงทุนมากขึ้น อาจปรับเปลี่ยนการลงทุน โดยเน้นสินทรัพย์เสี่ยงต่ำมากขึ้น เป็นต้น” นายศรชัย กล่าว

SCB WEALTH จึงได้ออกแบบ เมนูการลงทุนในกองทุนลดหย่อนภาษี เพื่อให้นักลงทุนเลือก 3 สไตล์ สอดคล้องกับความสามารถในการยอมรับความเสี่ยงของผู้ลงทุน

เมนูที่ 1 THE SIGNATURE CORE ธีมลงทุนแบบเน้นปกป้องเงินต้น เปี่ยมด้วยคุณภาพ โดยตราสารที่ลงทุนเป็นสินทรัพย์คุณภาพ (High-Quality Assets) เพื่อเสริมภูมิคุ้มกันรับมือความผันผวน เหมาะสำหรับผู้ลงทุนที่ต้องการลงทุนอย่างระมัดระวัง เพื่อเพิ่มความมั่นใจสำหรับเงินที่เตรียมไว้ใช้ในวัยเกษียณ โดยเฉพาะผู้ลงทุนที่ใกล้เกษียณ มีกองทุนแนะนำ 3 กองทุน ได้แก่ 1 ) กองทุน SCBTB(ThaiESGA) ความเสี่ยงระดับ 4 คือเสี่ยงปานกลางค่อนข้างต่ำ ซึ่งเน้นลงทุนในตราสารเพื่ออนุรักษ์สิ่งแวดล้อม (Green bond ) ตราสารเพื่อความยั่งยืน ( Sustainability bond) หรือตราสารส่งเสริมความยั่งยืน ที่มีการเปิดเผยข้อมูลตามที่ก.ล.ต. กำหนด ไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุนรวม เป็นตราสารหนี้ชั้นดีภาครัฐและเอกชน พร้อมจุดแข็งการคำนึงถึงประเด็น สิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ตอบโจทย์การลงทุนระยะยาว 2) กองทุน SCBRMMONEY ความเสี่ยงระดับ 1 คือ เสี่ยงต่ำ ลงทุนในตราสารหนี้ไทย ทั้งภาครัฐ และเอกชน อายุเฉลี่ย 1-3 เดือน และ 3)กองทุน SCBRM1 ความเสี่ยงระดับ 4 เน้นลงทุนในตราสารหนี้ระยะสั้นคุณภาพดี เพื่อโอกาสรับผลตอบแทนที่สูงกว่าเงินฝาก

เมนูที่ 2 THE PERFECT BLEND ธีมลงทุนแบบเน้นสมดุลอย่างลงตัว ระหว่างความมั่นคงและโอกาส มุ่งเน้นการลงทุนในสินทรัพย์ที่ช่วยเพิ่มโอกาสเติบโตของเงินลงทุน ควบคู่กับสินทรัพย์ที่ช่วยป้องกันความเสี่ยง เพื่อลดความผันผวนให้พอร์ตลงทุน เหมาะสำหรับผู้ลงทุนที่รับความเสี่ยงได้สูง แต่ต้องการสร้างความสมดุลให้กับโอกาสการเติบโตและความมั่นคงอย่างลงตัว โดยเฉพาะคนที่ทำงานมาระยะหนึ่งแล้ว คนที่มีครอบครัวต้องดูแล แนะนำ 3 กองทุนดังนี้ 1) กองทุน SCBTM(ThaiESG) ความเสี่ยงระดับ 5 คือเสี่ยงปานกลางค่อนข้างสูง ลงทุนในกองทุนผสมหุ้นไทยและตราสารหนี้ไทยที่ยั่งยืน แบบยืดหยุ่น ลดความผันผวน 2) กองทุน SCBRMWORLD(A) ความเสี่ยงระดับ 6 คือเสี่ยงสูง ลงทุนหุ้นขนาดใหญ่และ ขนาดกลางในกลุ่มประเทศที่พัฒนาแล้วทั่วโลก มุ่งสร้างผลตอบแทนให้ใกล้เคียงกับดัชนี MSCI World และ3)กองทุน SCBGOLDHRMF ความเสี่ยงระดับ 8 ลงทุนใน SPDR Gold Trust กองทุนทองคำแท่งที่ให้ผลตอบแทนใกล้เคียงราคาทองคำแท่งในตลาดโลก

เมนูที่ 3 THE GROWTH BOOSTER ธีมลงทุนเพื่อโอกาสเติบโตอย่างต่อเนื่อง ควบคู่ไปกับความยั่งยืน ซึ่งมุ่งเน้นการลงทุนที่โดดเด่นเรื่องโอกาสเติบโตอย่างยั่งยืน ผ่านการลงทุนในสินทรัพย์เสี่ยงเช่น ตลาดหุ้น เหมาะสำหรับผู้ลงทุนที่รับความเสี่ยงได้สูง โดยเฉพาะกลุ่มที่เริ่มทำงานไม่นาน มีเวลาสำหรับการลงทุนได้อีกในระยะยาว แนะนำ 3 กองทุน ได้แก่ 1) กองทุน SCBTM(ThaiESG) ความเสี่ยงระดับ 5 ลงทุนในกองทุนผสมหุ้นไทย และตราสารหนี้ไทยที่ยั่งยืน แบบยืดหยุ่น ลดความผันผวน 2) กองทุน SCBRMS&P500 ความเสี่ยงระดับ 6 ลงทุนเพื่อสร้างผลตอบแทนให้ใกล้เคียงกับดัชนี S&P 500 ซึ่งเป็นดัชนีที่สะท้อนราคาหุ้นของบริษัทขนาดใหญ่ 500 แห่งในสหรัฐฯ และ 3)กองทุน SCBRMNDQ ความเสี่ยงระดับ 6 ลงทุนเพื่อสร้างผลตอบแทนให้ใกล้เคียงกับดัชนี NASDAQ 100 ซึ่งสะท้อนราคาหุ้นของบริษัทเทคโนโลยีและนวัตกรรมชั้นนำ 100 แห่งในสหรัฐฯ

“การนำเสนอเมนูการลงทุนลดหย่อนภาษีที่ออกแบบให้ตอบโจทย์ทุกความต้องการของลูกค้า เพื่อให้บรรลุเป้าหมายการลงทุนเพื่อการออมเงินในระยะยาว และเป็นทางเลือกการลงทุนที่ให้ทั้งผลตอบแทน และสิทธิลดหย่อนภาษี ช่วยให้ผู้ลงทุนสร้างวินัยทางการเงินเพื่อความมั่นคงในวัยเกษียณในแบบที่ต้องการ ” นายศรชัย กล่าว

สำหรับเงื่อนไขการลงทุนกองทุน ThaiESG นับตั้งแต่ปี 2567-2569 ซื้อได้ไม่เกิน 30% ของรายได้ที่ต้องเสียภาษีต่อปี และไม่เกิน 300,000 บาท ไม่จำเป็นต้องลงทุนต่อเนื่องทุกปี แต่ต้องถือครองไม่น้อยกว่า 5 ปี นับจากวันที่ซื้อ (แบบวันชนวัน) ไม่มียอดซื้อขั้นต่ำ ส่วนกองทุน RMF ซื้อได้ไม่เกิน 30% ของรายได้ที่ต้องเสียภาษีต่อปี และไม่เกิน 500,000 บาท เมื่อรวมกับกองทุนการออมเพื่อการเกษียณอื่นๆ ได้แก่ กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ ประกันชีวิตแบบบำนาญ กองทุนสงเคราะห์ครูโรงเรียนเอกชน และกองทุนการออมแห่งชาติ โดยต้องลงทุนต่อเนื่องทุกปี แต่เว้นได้ไม่เกิน 1 ปีติดต่อกัน ไม่สามารถขายคืนหน่วยลงทุนได้จนกว่าอายุครบ 55 ปีบริบูรณ์ และต้องลงทุนต่อเนื่องไม่น้อยกว่า 5 ปีเต็ม ลงทุนในปีใดสามารถใช้สิทธิลดหย่อนภาษีในปีนั้นได้

หมายเหตุ : คำแนะนำการลงทุนจาก SCB CIO และข้อมูลผลิตภัณฑ์โดย Investment Product Selection ณ วันที่ 4 พ.ย. 2568 ทั้งนี้ ข้อมูลอาจมีการเปลี่ยนแปลงได้ในแต่ละขณะเวลา ผู้ใช้ข้อมูลควรใช้ความระมัดระวังในการตัดสินใจลงทุน

คำเตือน

· การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนของกองทุน RMF, Thai ESG ก่อนตัดสินใจลงทุน เงื่อนไขการใช้สิทธิประโยชน์ทางภาษีต้องเป็นไปตามกฎหมายและประกาศที่กรมสรรพากรกำหนด กรณีไม่ได้ปฏิบัติตามเงื่อนไขทางภาษี จะไม่ได้สิทธิประโยชน์ทางภาษีตามที่กฎหมายกำหนด

· กองทุนที่มีความเสี่ยงด้านอัตราแลกเปลี่ยนและไม่ได้ป้องกันความเสี่ยงอัตราเปลี่ยนทั้งจำนวนผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

· ศึกษาข้อมูลกองทุนและหนังสือชี้ชวนกองทุนเพิ่มเติมได้จากwebsite บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด และแอป SCB EASY หรือสอบถามรายละเอียดเพิ่มเติมได้ที่SCB Call Center โทร. 02-777-7777