Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

บริษัท อลิอันซ์ อยุธยา ประกันชีวิต จำกัด (มหาชน) ตอกย้ำกลยุทธ์สร้างความแข่งแกร่งช่องทางตัวแทน จัดกิจกรรมการแข่งขัน “FCB Challenge 2025” กระตุ้นการสร้างผลงาน ผลักดันความสำเร็จ ถือเป็นทริปเชิดชูและสร้างแรงบันดาลใจแก่ตัวแทนที่ทำผลงานโดดเด่น พร้อมมอบประสบการณ์สุดเอ็กซ์คลูซีฟที่สะท้อนถึงศักยภาพ ความแข็งแกร่ง และบทบาทความเป็นผู้นำของตัวแทนอลิอันซ์ สู่ระดับสากล

นายอามัน คาพัว รองกรรมการผู้จัดการใหญ่สายงานบริหารตัวแทน ประกันชีวิตและสุขภาพ บริษัท อลิอันซ์ อยุธยา ประกันชีวิต จำกัด (มหาชน) กล่าวว่า อลิอันซ์ อยุธยา มีนโยบายชัดเจนในการสนับสนุนเครือข่ายตัวแทนอย่างต่อเนื่อง ทั้งด้านการฝึกอบรม การยกระดับศักยภาพ และการจัดกิจกรรมการแข่งขันต่าง ๆ เพื่อเป็นแรงผลักดันและสร้างแรงบันดาลใจให้ตัวแทนเติบโตอย่างแข็งแกร่งและยั่งยืน ภายใต้นโยบายนี้ เราจึงได้จัดการแข่งขัน FCB Challenge ขึ้น ไม่ใช่เพียงเพื่อกระตุ้นยอดขาย แต่เพื่อเชิดชูความทุ่มเทของตัวแทนที่ทำผลงานได้อย่างโดดเด่น พร้อมมอบโอกาสการเข้าร่วมทริปสุดเอ็กซ์คลูซีฟการเดินทางสู่อลิอันซ์ อารีน่า สนามเหย้าของทีมฟุตบอลบาเยิร์น มิวนิค กระทบไหล่กับซูเปอร์สตาร์ระดับโลกอย่าง แฮร์รี่ เคน ถือเป็นประสบการณ์ระดับโลกที่เงินไม่สามารถซื้อได้ และมีเพียง อลิอันซ์ อยุธยา เท่านั้นที่มอบให้ได้ รางวัลการร่วมทริปครั้งนี้ จึงเป็นสัญลักษณ์ของความสำเร็จที่สะท้อนถึงคุณค่า ความภาคภูมิใจ ความเป็นมืออาชีพที่บริษัทมอบให้ และการพัฒนาศักยภาพตัวแทนของเราอย่างแท้จริง”

ตลอดระยะเวลา 4 วัน 3 คืน ตัวแทนผู้ชนะจะได้สัมผัสประสบการณ์เหนือระดับที่ผสมผสานทั้งการเรียนรู้และแรงบันดาลใจ เริ่มตั้งแต่การเยือนสำนักงานใหญ่ อลิอันซ์ ณ เมืองมิวนิค เพื่อเปิดมุมมองสู่การดำเนินธุรกิจในระดับโลก และเข้าร่วมพบปะกับตัวแทนจากประเทศต่าง ๆ เพื่อแลกเปลี่ยนประสบการณ์และสร้างเครือข่ายระดับนานาชาติ นอกจากนี้ยังมีกิจกรรมสุดเอ็กซ์คลูซีฟในการ ทัวร์สนามอลิอันซ์ อารีน่า พร้อมรับประทานอาหารค่ำที่ The Allianz Club ก่อนเข้าชมบรรยากาศการแข่งขันฟุตบอลนัดสำคัญของสโมสรบาเยิร์น มิวนิค และไฮไลท์ที่ทุกคนรอคอยคือการได้พบปะใกล้ชิดกับแฮร์รี่ เคน ซูเปอร์สตาร์กองหน้าระดับโลกแบบ Meet & Greet ปิดท้ายด้วยโปรแกรมเสริมอย่างการท่องเที่ยวเมืองมิวนิคและการเยี่ยมชมสถานที่สำคัญทางประวัติศาสตร์และวัฒนธรรม เพื่อมอบประสบการณ์ที่ครบถ้วนทั้งด้านธุรกิจ กีฬา และวัฒนธรรมในทริปเดียว

“อลิอันซ์ อยุธยา ให้ความสำคัญกับช่องทางตัวแทนเป็นอย่างมาก เพราะคือกำลังสำคัญในการส่งมอบความคุ้มครองและความมั่นคงให้แก่ลูกค้า เราจะเดินหน้าสนับสนุนและพัฒนาศักยภาพของตัวแทนไทยอย่างต่อเนื่อง เพื่อสร้างความภาคภูมิใจร่วมกันทั้งในระดับประเทศและระดับสากล” นายอามัน กล่าวทิ้งท้าย

พัชรา ทวีชัยวัฒนะ รองกรรมการผู้จัดการใหญ่สายงานบริหารงานลูกค้าและความยั่งยืน บมจ.อลิอันซ์ อยุธยา ประกันชีวิต ร่วมกับ Lifedot แพลตฟอร์มทอล์กที่จะเปลี่ยนชีวิตคุณในทุกมิติ ยกเวทีจากออนไลน์รายการ TUCK Talk Podcast มานั่งคุยแบบ On Stage โดยมี มยุรา เศวตศิลา รับหน้าที่พิธีกร และ นายแพทย์ศุภฤกษ์ วิจารณาญาณ หรือหมอโอ๊ค เจ้าของเพจ Doctor Sixpack ร่วมไขทุกประเด็น ของมะเร็งตัวท็อปของผู้หญิง แนะนำเคล็ดลับการดูแลสุขภาพ การเลือกรับประทานอาหาร ชวนปรับเปลี่ยนไลฟ์สไตล์ให้ห่างไกลจากโรค ณ โรงภาพยนตร์ พารากอนซีนีเพล็กซ์ เมื่อเร็วๆนี้

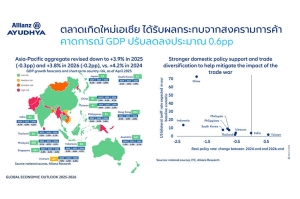

กลุ่มอลิอันซ์ เปิดเผยบทวิเคราะห์เศรษฐกิจโลกหลังนโยบายทรัมป์ ชี้ให้เห็นว่าเศรษฐกิจโลกกำลังเผชิญกับแรงกดดันที่เข้มข้นขึ้น หลังจากสหรัฐฯ ภายใต้การนำของประธานาธิบดีโดนัลด์ ทรัมป์ ในวาระที่สอง ประกาศใช้มาตรการภาษีแบบตอบโต้ (reciprocal tariffs) โดยตั้งเป้าเพิ่มภาษีนำเข้าสินค้าจากจีนสูงสุดถึง 130% ซึ่งถือเป็นระดับที่ไม่เคยมีมาก่อนนับตั้งแต่ช่วงทศวรรษ 1890 ความเคลื่อนไหวดังกล่าวส่งผลให้ต้นทุนการค้าระหว่างประเทศพุ่งสูงขึ้นทันที โดยเฉพาะในภาคยานยนต์ อุตสาหกรรมการผลิต และอิเล็กทรอนิกส์ ทั้งนี้ สหรัฐฯ ยังส่งสัญญาณว่าจะใช้มาตรการภาษีกับประเทศอื่นเพิ่มเติม เช่น กลุ่มประเทศเอเชียตะวันออกเฉียงใต้ เม็กซิโก และยุโรปตะวันออก นำไปสู่ความไม่แน่นอนทางเศรษฐกิจที่แผ่ขยายไปทั่วโลก ส่งผลให้ธนาคารกลางและนักลงทุนต่างเริ่มประเมินความเสี่ยงใหม่อีกครั้ง