Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

TGO จัดงานแถลงผลการดำเนินงาน ครั้งที่ 1 ภายใต้ กิจกรรมสื่อมวลชนสัมพันธ์ ประจำปีงบประมาณ 2569 “ความสำเร็จของการยกระดับ “คาร์บอนเครดิตไทย” สู่มาตรฐานสากล” เพื่อแถลงผลสำเร็จและผลงานเด่นของ TGO ในไตรมาสที่ 1/2569 โดยได้รับเกียรติจาก นายณกรณ์ ตรรกวิรพัท ผู้อำนวยการ TGO และ ดร.ณัฐริกา วายุภาพ นิติพน รองผู้อำนวยการ TGO ให้การต้อนรับสื่อมวลชนจากสาขาและแพลตฟอร์มต่าง ๆ ณ โรงแรม เดอะ สุโกศล กรุงเทพฯ

ทั้งนี้ TGO มีผลสำเร็จและผลงานเด่น ดังนี้

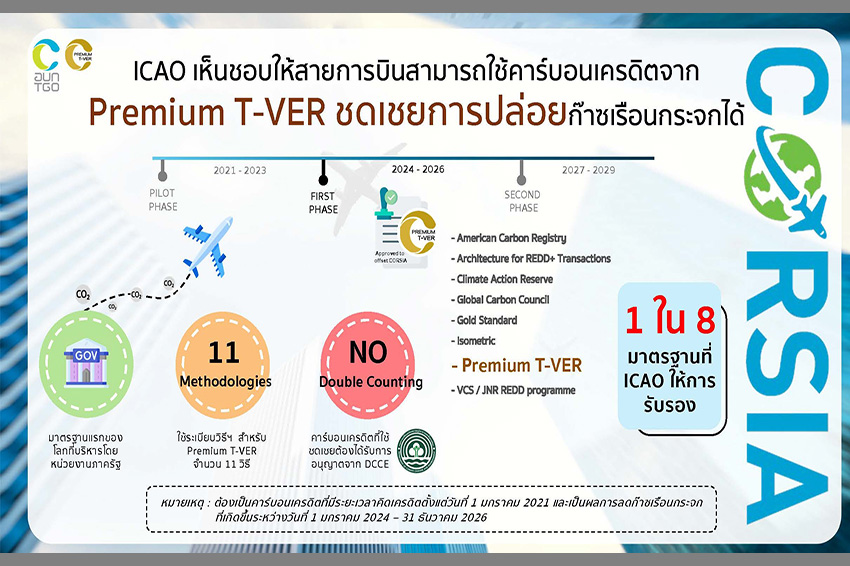

องค์การการบินพลเรือนระหว่างประเทศ (ICAO) ประกาศรับรองโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย มาตรฐานขั้นสูง (Premium T-VER) ของ อบก. เป็นมาตรฐานที่สามารถนำคาร์บอนเครดิตไปใช้ชดเชยการปล่อยก๊าซเรือนกระจกจากสายการบินที่ให้บริการเที่ยวบินระหว่างประเทศ ภายใต้กลไก Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA) ระยะที่ 1 (พ.ศ. 2567–2569) ทั้งนี้ ต้องเป็นโครงการที่เริ่มคิดเครดิตตั้งแต่วันที่ 1 มกราคม 2559 และลดการปล่อยก๊าซเรือนกระจกระหว่างวันที่ 1 มกราคม 2564 – 31 ธันวาคม 2569 โดยผู้พัฒนาโครงการต้องได้รับหนังสืออนุญาตการใช้คาร์บอนเครดิตเพื่อวัตถุประสงค์ระหว่างประเทศจากกรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม ซึ่งประเทศไทยจะดำเนินการปรับบัญชีก๊าซเรือนกระจกและรายงานการใช้คาร์บอนเครดิตที่เกิดจากโครงการลดก๊าซเรือนกระจกในประเทศไทยชดเชยการปล่อยก๊าซเรือนกระจกจากการให้บริการเที่ยวบินระหว่างประเทศใน รายงานความโปร่งใสรายสองปี (Biennial Transparency Report: BTR) ของประเทศไทย เพื่อยืนยันความโปร่งใสและความรับผิดชอบของประเทศไทยต่อประชาคมโลก

สำหรับประเภทโครงการที่เข้าร่วม CORSIA รวม 11 กิจกรรม ได้แก่

ทั้งนี้ สมาคมขนส่งทางอากาศระหว่างประเทศ (IATA) ได้คาดการณ์ความต้องการคาร์บอนเครดิตที่จะใช้ใน CORSIA ระยะที่ 1 เป็นจำนวนประมาณ 146–236 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (MtCO2eq) ในช่วงระยะเวลา 3 ปี โดยปัจจุบันมีเพียง 1 มาตรฐาน Architecture for REDD+ Transactions (ART) เป็นโครงการของประเทศกายอานา ที่มีคาร์บอนเครดิตพร้อมขายเข้าสู่ตลาดแล้ว จำนวนประมาณ 4.64 MtCO2eq และเมื่อเร็ว ๆ นี้ มีประเภทโครงการ Biomass ปริมาณประมาณ 1.5 MtCO2eq และประเภท Cookstove ปริมาณประมาณ 0.18 MtCO2eq จากมาตรฐาน Gold Standard ที่กำลังเข้าสู่ตลาด ส่งผลให้อุปทาน (Supply) ขณะนี้

มีอย่างจำกัด ขณะที่มีอุปสงค์ (Demand) สูง ความต้องการเพิ่มขึ้น โดยข้อมูลการซื้อขายสัญญาล่วงหน้า (Futures Contract) จากศูนย์ซื้อขาย ICE (Intercontinental Exchange) ตั้งอยู่ที่สหรัฐอเมริกา ราคาอยู่ที่ 15-21 ดอลลาร์สหรัฐ/ตันคาร์บอนไดออกไซด์เทียบเท่า (USD/tCO2eq)

โดยเดือน ก.ค. พ.ศ. 2567 ที่ผ่านมา สมาคมสายการบินประเทศไทยได้หารือกับ TGO และได้นำส่งแผนการซื้อคาร์บอนเครดิตเพื่อชดเชยตามมาตรการ CORSIA ระยะที่ 1 จาก 5 สายการบินสมาชิกที่ดำเนินการในประเทศไทย พบว่า มีความต้องการซื้อโดยคาดการณ์รวม 3 ปี จำนวนปริมาณมากกว่า 400,000 tCO2eq ซึ่งเป็นโอกาสของประเทศไทย หากซึ้อ Premium T-VER ได้ ช่วยป้องกันการรั่วไหลเงินออกนอกประเทศกว่า 6-8.4 ล้านดอลลาร์สหรัฐ (อ้างอิงราคาของการซื้อขายสัญญาล่วงหน้า) หรือกว่า 192–268.8 ล้านบาท (ใช้อัตราแลกเปลี่ยน 1 USD = 32 บาท)

เมื่อปี 2558 คณะรัฐมนตรีได้มีมติเห็นชอบต่อการทำความร่วมมือระหว่างประเทศไทยกับประเทศญี่ปุ่น

ในการพัฒนากลไกเครดิตร่วม (Joint Crediting Mechanism: JCM) ความร่วมมือดังกล่าวมีวัตถุประสงค์เพื่อเสริมสร้างความเป็นหุ้นส่วนการเติบโตแบบคาร์บอนต่ำระหว่างกัน ในปี 2568 นี้ถือเป็นปีที่ 10 ของความร่วมมือ โดยประเทศไทยประสบความสำเร็จในการถ่ายโอนคาร์บอนเครดิตจากโครงการภายใต้กลไกเครดิตร่วม (JCM) ให้ญี่ปุ่น เป็นประเทศแรกใน 31 ประเทศภาคี JCM ภายใต้ข้อ 6.2 ของความตกลงปารีส ความร่วมมือดังกล่าวมีวัตถุประสงค์เพื่อเสริมสร้างความเป็นหุ้นส่วนการเติบโตแบบคาร์บอนต่ำระหว่างกัน โดยฝ่ายญี่ปุ่นให้การสนับสนุนเงินลงทุนสำหรับการใช้เทคโนโลยีที่ช่วยลดการปล่อยก๊าซเรือนกระจกแก่ผู้พัฒนาโครงการในไทย และขอแบ่งปันคาร์บอนเครดิตที่เกิดขึ้นจากการดำเนินโครงการตามสัดส่วนที่ตกลงร่วมกัน เพื่อนำไปใช้ในการบรรลุเป้าหมายการลดก๊าซเรือนกระจกของประเทศ (NDC) หรือเพื่อวัตถุประสงค์ระหว่างประเทศอื่น ๆ โดยโครงการแรกที่มีการถ่ายโอนคาร์บอนเครดิตเมื่อเดือนพฤศจิกายน 2568 คือ โครงการ “Introduction of 5MW Floating Solar Power System on Industrial Water Reservoir in Thailand” ซึ่งพัฒนาโดยบริษัท ทีเอสบี บางกอก จำกัด ประเทศไทย ร่วมกับบริษัท TSB GreeNex Co., Ltd. ประเทศญี่ปุ่น เป็นการติดตั้งระบบผลิตไฟฟ้าพลังงานแสงอาทิตย์แบบลอยน้ำ ขนาด 5 เมกะวัตต์ บนบ่อน้ำในนิคมอุตสาหกรรมกบินทร์บุรี จังหวัดปราจีนบุรี ดำเนินการถ่ายโอนด้วยวิธีการยกเลิกคาร์บอนเครดิตในบัญชีของผู้พัฒนาโครงการฝ่ายไทย ไปจำนวน 1,009 ตันคาร์บอนไดออกไซด์เทียบเท่า ให้แก่รัฐบาลญี่ปุ่น โดยระบบทะเบียนคาร์บอนเครดิตของฝ่ายญี่ปุ่นบันทึกคาร์บอนเครดิตปริมาณ เท่ากันกับปริมาณที่ TGO ยกเลิก (1,009 tCO2eq) ในปริมาณดังกล่าวประเทศไทยจะดำเนินการปรับบัญชีก๊าซเรือนกระจกเพื่อป้องกันการนับซ้ำ (Double claiming) ตามหลักสากล ในรายงานความโปร่งใสรายสองปี (Biennial Transparency Report: BTR) ของประเทศไทยต่อไป

ความสำเร็จครั้งนี้สะท้อนถึงความก้าวหน้าของประเทศไทยในการดำเนินงานตามข้อ 6.2 ของความตกลงปารีสและเป็นก้าวสำคัญในการขับเคลื่อนความร่วมมือไทย–ญี่ปุ่นเพื่อลดการเปลี่ยนแปลงสภาพภูมิอากาศอย่างยั่งยืน โดยปัจจุบันมีโครงการของประเทศไทยที่ได้รับการสนับสนุนเงินลงทุนในการพัฒนาโครงการลดก๊าซเรือนกระจก รวม 57 โครงการ เงินสนับสนุนที่ได้รับรวม 13,839,040,000 เยน ก่อให้เกิดการลงทุนรวม 41,074,934,403 เยน กระทรวงสิ่งแวดล้อมญี่ปุ่นจะเปิดรับข้อเสนอโครงการครั้งถัดไปเพื่อคัดเลือกโครงการที่จะให้การสนับสนุนเงินลงทุนในช่วงต้นเดือนเมษายน 2569 และจะจัดงานสัมมนาเพื่อส่งเสริมการพัฒนาโครงการ JCM ร่วมกับ อบก. วันที่ 17 ธันวาคม 2568 สามารถดูรายละเอียดเพิ่มเติมได้จากเว็บไซต์ https://ghgreduction.tgo.or.th/th/jcm.html

TGO และ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือ ก.ล.ต. ได้มีการหารือในประเด็นการกำหนดวิธีปฏิบัติทางการบัญชีสำหรับคาร์บอนเครดิต เพื่อเป็นแนวทางในการลงบัญชีงบการเงินของบริษัทต่าง ๆ ที่มีการรับรองคาร์บอนเครดิต กับสภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ ซึ่งโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ได้จัดทำคำถาม-คำตอบ เกี่ยวกับการถือครองคาร์บอนเครดิต (Carbon Credit) โดยทั่วไปนิยามคาร์บอนเครดิตมีสถานะเป็นสินทรัพย์ (ไม่มีตัวตน) ตามมาตรฐานการบัญชี โดยแบ่งแนวทางสำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์ สถาบันการเงิน บริษัทประกันภัย ฯลฯ เป็นไปตามแนวทางมาตรฐานการรายงานทางการเงิน และกิจการขนาดกลางและขนาดย่อม (SMEs) เป็นไปตามแนวทางมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ซึ่งต้องพิจารณาตามวัตถุประสงค์การถือครองว่าเข้าข่าย “สินค้าคงเหลือ” หรือ “สินทรัพย์ไม่มีตัวตน” ซึ่งจุดเริ่มรับรู้คาร์บอนเครดิตว่าเป็นสินทรัพย์จะเป็นวันที่ “ได้รับการรับรองคาร์บอนเครดิตจาก TGO”

โดยในช่วงพัฒนาโครงการก่อนการได้รับการรับรองคาร์บอนเครดิต ให้กิจการพิจารณาว่ารายจ่ายที่เกิดขึ้นในช่วงพัฒนาโครงการก่อนการได้รับการรับรองคาร์บอนเครดิต เช่น รายจ่ายการปลูกต้นไม้ รายจ่ายสำหรับค่าธรรมเนียมขึ้นทะเบียนโครงการ รายจ่ายสำหรับค่าตรวจสอบความใช้ได้และทวนสอบ เป็นต้น เข้านิยามของสินทรัพย์ตามมาตรฐานการรายงานทางการเงินที่เกี่ยวข้องหรือไม่ หากรายจ่ายที่เกิดขึ้นนั้นไม่เข้านิยามสินทรัพย์ให้กิจการรับรู้เป็นค่าใช้จ่าย ในช่วงที่ได้รับการรับรองคาร์บอนเครดิตแล้ว ต้นทุนในการพัฒนาโครงการนั้นเข้านิยามสินทรัพย์ ให้กิจการรับรู้รายการและวัดมูลค่า โดยพิจารณาตามวัตถุประสงค์ของการถือครองคาร์บอนเครดิต (ไม่ว่าจะเกิดจากการซื้อหรือพัฒนาโครงการ)

กรณีถือไว้โดยเข้านิยาม “สินค้าคงเหลือ” ให้ถือปฏิบัติตามมาตรฐานการบัญชี และมาตรฐานการรายงานทางการเงินฯ เรื่อง สินค้าคงเหลือ โดยกิจการรับรู้รายการด้วยราคาทุนหรือมูลค่าสุทธิที่ได้รับ ยกเว้นนายหน้าและผู้ค้าคาร์บอนเครดิต รับรู้รายการด้วยราคาที่จะได้รับจากการขายหักต้นทุนขาย กรณีถือไว้เพื่อใช้เองในอนาคต และไม่เข้านิยามสินค้าคงเหลือ ให้ถือเป็นรายการ “สินทรัพย์ไม่มีตัวตน” ให้กิจการรับรู้รายการด้วยราคาทุน หรือวิธีการตีราคาใหม่อาจจะใช้ราคาตลาดอ้างอิงซึ่งจะกระทำได้เฉพาะเมื่อมี “ตลาดที่มีสภาพคล่อง” กล่าวคือมี Carbon credit exchange platform ของไทยแล้ว

กรณีการขายหรือการใช้คาร์บอนเครดิต โดยเข้านิยาม “สินค้าคงเหลือ” สามารถรับรู้รายได้จากสัญญาที่ทำกับลูกค้า กรณีถือไว้เพื่อใช้ประโยชน์ในอนาคตในธุรกิจของตนเอง และไม่เข้านิยามสินค้าคงเหลือ ให้ถือปฏิบัติตามมาตรฐานการบัญชี และมาตรฐานการรายงานทางการเงินฯ ภายใต้หัวข้อ “การเลิกใช้และการจำหน่าย” และต้องประเมินว่าอายุการใช้ประโยชน์ของสินทรัพย์ไม่มีตัวตนทราบได้แน่นอนหรือไม่ กรณีของคาร์บอนเครดิตถือเป็นสินทรัพย์ไม่มีตัวตนที่อายุการใช้ประโยชน์ไม่ทราบแน่นอน ควรกำหนดอายุการใช้ประโยชน์ไม่เกิน 10 ปี หากกิจการใช้คาร์บอนเครดิตชดเชยทันทีที่ซื้อมาหรือได้รับมา ต้องรับรู้รายการเป็นค่าใช้จ่ายทันที

แนวทางนี้จะเอื้อให้บริษัทต่าง ๆ สามารถรายงานทางการเงินที่เชื่อมโยงกับเรื่องสภาพภูมิอากาศได้อย่างถูกต้องและสอดคล้องกับข้อกำหนดสำหรับการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับความยั่งยืน (International Financial Reporting Standards: IFRS)