Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ทีเอ็มบีธนชาต หรือ ทีทีบี ชวนพนักงานเตรียมความพร้อมสู่ชีวิตหลังเกษียณ จัดกิจกรรม fintalk “จัดพอร์ตเกษียณ เปลี่ยนชีวิตคุณ” กับ “เฟิร์น - ศิรัถยา อิศรภักดี” พิธีกรและผู้ดำเนินรายการด้านการเงินคนดัง จากช่อง Wealth Me Up และคุณแก๊ปเปอร์-ทัตพล เมธีวิริยาภรณ์ เจ้าของสถาบัน MoneyStudio.co มาร่วมเปิดมุมมอง พร้อมพาไปสำรวจรูปแบบการเกษียณ ว่ามีเครื่องมืออะไรที่เป็นตัวช่วย และที่สำคัญจัดพอร์ตการลงทุนอย่างไรให้เป้าหมายเป็นจริง

เกษียณได้กี่แบบ? และคุณเลือกแบบไหน?

คำว่า “เกษียณ” ในเชิงตัวเลข ในอดีตจะเท่ากับ “รวย” หรือ อิสรภาพทางการเงิน แต่ความจริงต้องยอมรับว่าการเกษียณของคนเรามีหลายมิติ อาจแบ่งได้เป็น 2 กลุ่มใหญ่ โดยกลุ่มแรกเป็นการเกษียณด้วยตนเอง มีความพร้อม มีอิสรภาพทางการเงิน อยากไปทำในสิ่งที่อยากทำ ซึ่งไม่เท่ากับการหยุด แต่เป็นการไปทำสิ่งใหม่แทน ส่วนกลุ่มที่สองคือ เกษียณโดยไม่ตั้งใจ หรือมีเหตุจำเป็นต้องเกษียณ อาทิ ร่างกายเจ็บป่วยทำงานต่อไม่ได้ หรือเกิดปัญหาติดขัดในองค์กรและไม่ได้ไปต่อ ซึ่งเป็นสิ่งที่ไม่มีใครอยากเจอ

“จุดเริ่มต้นสำคัญของการเกษียณด้วยตนเอง ที่เป็นความใฝ่ฝันของทุกคน มาจากตัวเราเองเป็นส่วนใหญ่ นั่นคือ นิสัยทางการเงิน เราต้องปรับนิสัยการใช้เงินให้ดีขึ้นก่อน เพราะอย่าลืมว่า เงินที่เก็บได้ 100 บาท เท่ากับเราหาได้ 100 บาท เพียงแค่ใช้ให้น้อยลงก็เท่ากับเก็บเงินได้มากขึ้น สิ่งนี้จะเกิดขึ้นได้แค่ปรับนิสัยของเรา ไม่ต้องรอพึ่งพิงจากคนอื่น หลังจากนั้นค่อยดูเรื่องการลงทุนว่าสนใจการลงทุนแบบไหน ต้องวางเงินให้ถูกที่ เพื่อให้เงินทำงานได้ถูกต้อง”

สำหรับมนุษย์เงินเดือนที่อยากเกษียณสุข ต้องมีการวางแผนและทำตามแผนให้ได้ การเตรียมความพร้อมควรมององค์รวม ทั้งเรื่องสุขภาพ (Health), การเงิน (Wealth) และ จิตใจ (Heart) ควบคู่กันไป ซึ่งขอย้ำว่า แม้มนุษย์เงินเดือนจะเป็นอาชีพที่น่าอิจฉา เพราะมีเงินเดือนประจำ แต่ก็มีความไม่แน่นอนสูง ดังนั้น ต้องไม่ยึดติดว่าจะเกษียณตอนอายุ 60 ปี

รู้จักเครื่องมือและตัวช่วยสร้าง “เกษียณสุข”

ปกติคนเรามีระยะเวลาทำงานประมาณ 40 ปี หากต้องการอยู่หลังเกษียณไปอีก 20 ปี ต้องเก็บเงินระหว่างทาง 50% ของเงินที่หาได้ แต่เป็นเรื่องยาก เพราะคนส่วนใหญ่ชอบมองความสุขตรงหน้ามากกว่าอนาคต ซึ่งปัจจัยที่ทำให้เกษียณอย่างมีความสุข มีดังนี้

1. ชวนดูเป้าหมาย : ต้องปักหมุดให้ชัดเจนว่าจะเดินไปที่ไหน ต้องการมีเงินใช้เท่าไหร่หลังเกษียณ

2. คิดอัตราเงินเฟ้อ : โดยเฉลี่ยอยู่ที่ 3% ต่อปี

3. รู้จักตัวเอง : ต้องรู้นิสัยด้านการเงินของตัวเอง รวมทั้งสินทรัพย์และหนี้สินว่ามีอะไรบ้าง

4. เติมสิ่งที่ขาด : ด้วยการออมก่อนใช้ และเลือกการออมที่ถูกต้อง เช่น เงินฝาก e-Saving ลงทุนในหุ้นโลก ที่กระจายความเสี่ยงไปในหลายประเทศ หรือลงทุนทองคำ

จัดพอร์ตอย่างไร? เพื่อให้เกษียณสุข

เมื่อนิสัยการเงินและเป้าหมายชัดเจนแล้ว ขั้นตอนต่อไปคือ การจัดวางเงินลงทุนให้ถูกที่ เพื่อให้เงินทำงานอย่างมีประสิทธิภาพ ซึ่งการบริหารพอร์ตเพื่อเกษียณ หากใกล้เป้าหมายแล้ว ไม่จำเป็นต้องเร่งเครื่อง ควรปรับลดความเสี่ยงลงมา เพราะหากเลือกเสี่ยงสูงโอกาสที่เงินจะหายไปก็มีค่อนข้างมาก แต่สำหรับคนที่อยู่ระหว่างทางเกษียณสามารถเลือกสัดส่วนความเสี่ยงได้ตามความสนใจ

ปิดท้ายที่เรื่องสำคัญคือ การบริหารสุขภาพ ซึ่งมนุษย์ชอบประมาทเรื่องประกัน โดยเฉพาะพนักงานเงินเดือนที่ชินกับการใช้ประกันกลุ่ม ไม่เคยมีประกันของตัวเอง การดูแลตัวเองหลังเกษียณจึงเป็นเรื่องยาก ดังนั้น แนะนำ

ให้มีประกันสุขภาพที่ตอบโจทย์มนุษย์เงินเดือนด้วย เพื่ออย่างน้อยจะได้มีความคุ้มครองที่อุ่นใจ โดยควรเน้นความต้องการของตัวเองเป็นหลัก

“การเกษียณสุขคือ ผลลัพธ์ของการปรับนิสัย และการวางแผนอย่างรอบด้าน ซึ่งข้อดีของการที่องค์กรชวนคุยเรื่องเกษียณ นั่นแปลว่า องค์กรแคร์พนักงาน นี่คือโอกาสที่จะทำให้ทุกคนได้ทบทวนและวางแผนชีวิตตัวเองอย่างจริงจัง เพื่อให้พนักงานก้าวสู่ชีวิตหลังเกษียณได้อย่างมั่นใจและมีอิสระทางการเงินอย่างแท้จริง” คุณศิรัถยา กล่าว

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ ทีเอ็มบีธนชาต (ทีทีบี) แจ้งผลประกอบการไตรมาส 3 และงวด 9 เดือน ปี 2568 โดยธนาคารและบริษัทย่อยรายงานกำไรสุทธิ 5,299 ล้านบาท

ในไตรมาส 3 ทรงตัวจากไตรมาสเดียวกันของปีก่อน รวม 9 เดือน ปี 2568 มีกำไรสุทธิ 15,399 ล้านบาท ลดลง 4% ยังคงเน้นย้ำการบริหารจัดการด้านต้นทุนเพื่อรักษาความสามารถในการทำกำไร ด้านคุณภาพสินทรัพย์มีเสถียรภาพ อัตราส่วนหนี้เสียอยู่ที่ 2.81% ต่ำกว่ากรอบเป้าหมาย ทั้งนี้ ธนาคารยังคงตั้งสำรองฯ พิเศษเพิ่มเติมจากระดับปกติ เพื่อคงอัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพในระดับสูงที่ 151% สอดคล้องกับพันธกิจต่อผู้ถือหุ้นในการรักษามูลค่าของผู้ถือหุ้นจากความเสี่ยงในอนาคต ด้านพันธกิจช่วยเหลือลูกค้ายังคงเดินหน้าช่วยเหลือลูกค้าแก้หนี้ผ่านหลากหลายโครงการ ครอบคลุมทั้งกลุ่มเปราะบางและลูกค้าประวัติดี

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต เปิดเผยว่า ผลการดำเนินงานและแนวโน้มกำไรในไตรมาส 3 และรอบ 9 เดือน ปี 2568 ในภาพรวมถือว่าเป็นไปตามเป้าหมาย แต่ยังคงสะท้อนให้เห็นถึงแรงกดดัน ด้านรายได้จากภาวะเศรษฐกิจที่ชะลอตัว ทิศทางดอกเบี้ยนโยบายขาลง รวมทั้งการปรับลดดอกเบี้ยเพื่อช่วยเหลือลูกค้า โดยธนาคารยังคงมุ่งเน้นการบริหารต้นทุนอย่างมีประสิทธิภาพ ไม่ว่าจะเป็นต้นทุนทางการเงิน ต้นทุนการดำเนินงาน รวมทั้งการจัดการต้นทุนความเสี่ยงหรือค่าใช้จ่ายในการตั้งสำรองฯ อย่างรอบคอบ เพื่อให้มั่นใจว่าธนาคารสามารถรักษาแนวโน้มของผลการดำเนินงานควบคู่กับการมีกันชนป้องกันความเสี่ยงที่แข็งแกร่ง

ทั้งนี้ จากกลยุทธ์การเติบโตสินเชื่อที่มีคุณภาพ การแก้หนี้เชิงรุก และการช่วยเหลือลูกค้าผ่านโครงการต่าง ๆ รวมทั้งโครงการ “คุณสู้ เราช่วย” ส่งผลให้พอร์ตสินเชื่อมีคุณภาพดีขึ้น ลูกหนี้กลุ่มเปราะบางสามารถกลับมาชำระหนี้ได้และตกเป็นหนี้เสียน้อยลงเป็นผลให้หนี้เสียมีแนวโน้มทรงตัว โดยอยู่ที่ระดับ 39,000 ล้านบาท ในช่วง 4 ไตรมาสที่ผ่านมา ขณะที่อัตราส่วนหนี้เสียอยู่ต่ำกว่า 2.9% มาโดยตลอดเป็นไปกรอบตามเป้าหมาย

จากปัจจัยพื้นฐานด้านคุณภาพสินทรัพย์ที่มีเสถียรภาพ ค่าใช้จ่ายตั้งสำรองฯ จากการดำเนินงานปกติ (Normal Provision) จึงมีแนวโน้มลดลง อย่างไรก็ดีเมื่อคำนึงถึงแนวโน้มเศรษฐกิจที่ยังมีความไม่แน่นอนสูง ทีทีบีจึงพิจารณาตั้งสำรองฯพิเศษหรือ Management Overlay เพิ่มเติมอย่างต่อเนื่องส่งผลให้ค่าใช้จ่ายตั้งสำรองฯ โดยรวมยังคงอยู่ในระดับสูงเมื่อเทียบกับภาวะปกติ สะท้อนได้จากต้นทุนความเสี่ยง (Credit Cost) รอบ 9 เดือน ปี 2568 อยู่ที่ 142 bps เทียบกับก่วิกฤตโควิด-19 ที่ 125 bps ในปี 2562 โดยผลจากการตั้งสำรองฯ ในระดับสูงหนุนให้อัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพ หรือ Coverage Ratio อยู่ในระดับแข็งแกร่งที่ 151%

การดำเนินการดังกล่าวตอกย้ำแนวทางการดำเนินธุรกิจอย่างรอบคอบและความมุ่งมั่นของทีทีบีในการปกป้องมูลค่าของผู้ถือหุ้นจากความเสี่ยงเชิงลบที่อาจเกิดขึ้นในอนาคต ขณะที่การบริหารการใช้เงินทุนเพื่อเพิ่มมูลค่าให้กับผู้ถือหุ้นทั้งในระยะสั้นและระยะยาวยังคงเป็นได้ตามแผนที่วางไว้ ไม่ว่าจะเป็นการรักษาอัตราการจ่ายเงินปันผลในระดับสูง โครงการซื้อหุ้นคืนระยะ 3 ปี ในช่วงปี 2568-2570 และการสร้างการเติบโตจากภายนอก (Inorganic Growth) ซึ่งรวมถึงแผนการเข้าซื้อหุ้นในบริษัท TLeasing เพื่อเพิ่มศักยภาพด้าน Car และ Salaryman Ecosystem ของธนาคาร

สำหรับพันธกิจต่อลูกค้า เรายังคงเดินหน้าให้ความช่วยเหลือลูกหนี้ผ่านหลากหลายโครงการ เพื่อให้ครอบคลุมทั้งกลุ่มเปราะบางและลูกค้าที่มีประวัติดี โดยในส่วนของโครงการ “คุณสู้ เราช่วย” ณ สิ้นไตรมาส 3 มีลูกค้าสินเชื่อบ้าน สินเชื่อรถ สินเชื่อบุคคล และสินเชื่อ SMEs เข้าร่วมโครงการทั้งเฟส 1 และเฟส 2 แล้วกว่า 71,000 ราย หรือคิดเป็นยอดสินเชื่อราว 40,000 ล้านบาท

ด้านโครงการ “รวบหนี้” ซึ่งเป็นโครงการที่ธนาคารดำเนินการมาอย่างต่อเนื่อง และมีลูกค้าที่เข้าร่วมโครงการกว่า 62,450 ราย เพิ่มขึ้นจาก 37,470 ราย ในปีที่แล้ว และสามารถช่วยลูกค้าลดภาระดอกเบี้ยไปได้กว่า 2,700 ล้านบาท นอกจากนี้ ยังมีโครงการ “ผ่อนดี มีรางวัล” สำหรับกลุ่มลูกค้าสินเชื่อมีวินัยทางการเงินและมีประวัติการผ่อนชำระอย่างสม่ำเสมอ ครอบคลุมทั้งสินเชื่อบ้าน สินเชื่อรถ และสินเชื่อบุคคล

ทั้งนี้ ด้วยแนวโน้มเศรษฐกิจที่ยังคงเต็มไปด้วยปัจจัยเสี่ยง ทีทีบีจึงยังคงเน้นย้ำการดำเนินธุรกิจอย่างรอบคอบต่อไป ควบคู่ไปกับการเปลี่ยนแปลงองค์กร (Transformation) เพื่อสร้างแหล่งรายได้ในรูปแบบใหม่ ๆ ปรับปรุงโครงสร้างต้นทุนให้มีประสิทธิภาพมากยิ่งขึ้น และมุ่งสู่เป้าหมายระยะยาวในการเป็น Humanized Digital Banking ในประการสำคัญ ธนาคารยังคงเดินหน้าให้ความช่วยเหลือลูกค้าผ่านโครงการแก้หนี้ต่าง ๆ และสนับสนุนแนวทางการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) เพื่อให้ลูกค้ามีชีวิตทางการเงินที่ดีขึ้น

รายละเอียดผลการดำเนินงานรายการหลัก ๆ ในไตรมาส 3 และงวด 9 เดือน ปี 2568 มีดังนี้

สินเชื่อ ณ สิ้นไตรมาส 3 ปี 2568 อยู่ที่ 1,198 พันล้านบาท ชะลอลง 0.7% จากไตรมาส 2 ปี 2568 (QoQ) และ 3.5% จากสิ้นปี 2567 (YTD) เป็นผลจากกลยุทธ์การเติบโตสินเชื่ออย่างรอบคอบเพื่อให้มั่นใจถึงคุณภาพพอร์ตสินเชื่อ ทั้งนี้ สินเชื่อกลุ่มเป้าหมายยังคงขยายตัวได้ต่อเนื่อง นำโดยสินเชื่อบ้านแลกเงิน สินเชื่อเล่มแลกเงิน และบัตรเครดิต หนุนโดยกลุ่มลูกค้าที่มีคุณภาพภายใต้ Ecosystem ของธนาคาร ได้แก่ กลุ่มคนมีบ้าน คนมีรถ พนักงานเงินเดือน และลูกค้า Wealth

ด้านเงินฝากอยู่ที่ 1,270 พันล้านบาท ลดลง 1.5% QoQ และ 4.4% YTD สอดคล้องกับทิศทางสินเชื่อและแผนบริหารสภาพคล่อง ทั้งนี้ การลดลงส่วนใหญ่มาจากกลุ่มเงินฝากประจำระยะยาวที่ครบกำหนด ขณะที่เงินฝากกลุ่มบัญชีเงินฝากเงินตราต่างประเทศและเงินฝากไม่ประจำ ttb no fixed ยังคงขยายตัวได้ดีหนุนโดยกลยุทธ์การขยายฐานลูกค้าWealth ส่งผลให้ด้านอัตราส่วนสินเชื่อต่อเงินฝาก (LDR) ซึ่งสะท้อนสถานะสภาพคล่องยังคงอยู่ในระดับสูงที่ 94% ยังคงสร้างความยืดหยุ่นในการบริหารต้นทุนทางการเงินในระยะถัดไป

ในด้านรายได้ รายได้ที่มิใช่ดอกเบี้ยในไตรมาส 3 ปี 2568 เพิ่มขึ้น 7.4% QoQ หนุนโดยรายได้ค่าธรรมเนียมจากธุรกิจแบงก์แอสชัวรันส์ และการขายกองทุนรวม นอกจากนี้ ยังมีการรับรู้รายได้ค่าธรรมเนียมจากบริษัทหลักทรัพย์ ธนชาต ในฐานะบริษัทย่อย อย่างไรก็ดีรายได้ดอกเบี้ยสุทธิลดลง 2.6% QoQ ส่งผลให้รายได้จากการดำเนินงานรวมในไตรมาส 3 ปี 2568 อยู่ที่ 16,313 ล้านบาท ชะลอลง 0.4% QoQ ภาพรวม 9 เดือน รายได้จากการดำเนินงานอยู่ที่ 49,248 ล้านบาท ลดลง 5.8% เมื่อเทียบกับปีก่อน (YoY)

ค่าใช้จ่ายในการดำเนินงานอยู่ที่ 7,403 ล้านบาท ในไตรมาส 3 เพิ่มขึ้น 1.8% QoQ รวมเป็น 21,771 ล้านบาท สำหรับรอบ 9 เดือน ปี 2568 ซึ่งลดลง 0.8% YoY ด้านอัตราส่วนต้นทุนต่อรายได้รอบ 9 เดือน อยู่ที่ 44% ยังคงเป็นไปตามเป้าหมาย สะท้อนผลจากการเน้นย้ำการมีวินัยด้านค่าใช้จ่ายและการเพิ่มประสิทธิภาพในการดำเนินงานอย่างต่อเนื่อง

ด้านค่าใช้จ่ายตั้งสำรองฯ มีจำนวน 3,980 ล้านบาท ในไตรมาส 3 ลดลง 7.3% QoQ รวม 9 เดือน ปี 2568 ตั้งสำรองฯ ไปแล้วทั้งสิ้น 12,854 ล้านบาท แม้ลดลง 15.2% จากปีก่อนหน้า แต่ยังอยู่ในระดับสูงเมื่อเทียบกับภาวะเศรษฐกิจปกติ หลังจากหักสำรองฯ และภาษี ธนาคารมีกำไรสุทธิในไตรมาส 3 ปี 2568 ที่ 5,299 ล้านบาท ทรงตัวจากช่วงเดียวกันของปีก่อน ขณะที่กำไรสุทธิ 9 เดือน ปี 2568 อยู่ที่ 15,399 ล้านบาท ลดลง 4.0%

ท้ายสุดด้านฐานะเงินกองทุน ยังคงอยู่ในระดับสูงและมีเสถียรภาพ โดยอัตราส่วนเงินกองทุนรวม (CAR) และอัตราส่วนเงินกองทุนชั้นที่ 1 (Tier 1) ณ สิ้นไตรมาส 3 ปี 2568 อยู่ที่ 19.9% และ 17.9% ตามลำดับ ยังคงสูงเป็นลำดับต้น ๆ ของอุตสาหกรรม และสูงกว่าเกณฑ์ขั้นต่ำของธนาคารกลุ่ม D-SIBs ที่ธปท.กำหนดไว้ที่ 12.0% สำหรับ CAR และ 9.5% สำหรับ Tier 1

“สุขภาพ” เป็นสิ่งสำคัญที่ทุกคนควรได้รับการดูแลอย่างเท่าเทียม แต่ในความเป็นจริงโรงพยาบาลท้องถิ่นหลายแห่งยังขาดแคลนเครื่องมือแพทย์และบุคลากรที่เพียงพอ ส่งผลให้การรักษาไม่สามารถตอบสนองได้อย่างทันท่วงที โดยเฉพาะในกรณีฉุกเฉินของผู้ป่วยวิกฤตและผู้ป่วยโรคทางหลอดเลือดหัวใจ

เสียงสะท้อนจาก 3 โรงพยาบาลท้องถิ่น

เผชิญกับความท้าทายข้อจำกัดด้านพื้นที่รักษาและอุปกรณ์ทางการแพทย์

ภายใต้ภารกิจการดูแลผู้ป่วยนับพันชีวิตต่อวัน โรงพยาบาลพุทธโสธร จ.ฉะเชิงเทรา ต้องเผชิญกับความท้าทายจากการขาดแคลนอุปกรณ์ทางการแพทย์ที่จำเป็น โดยเฉพาะในกลุ่มผู้ป่วยโรคหัวใจและอุบัติเหตุวิกฤต พญ.นาตยา มิลส์ ผู้อำนวยการโรงพยาบาลพุทธโสธร สะท้อนปัญหาว่า โรงพยาบาลมีขนาด 650 เตียง แต่จำนวนผู้ป่วยที่เข้ามารับบริการสูงมาก โดยเฉลี่ยถึง 500–600 เตียง และมีผู้ป่วยนอกกว่า 1,700–2,000 คนต่อวัน เฉพาะในห้องฉุกเฉินมีผู้ป่วยวิกฤตเข้ามาขอรับการรักษาถึง 200 คนต่อวัน และพื้นที่ที่มีอยู่จำกัดมากทำให้ไม่สามารถดูแลทุกคนได้พร้อมกัน ความแออัดจึงเป็นอุปสรรคใหญ่ ปีที่ผ่านมาต้องส่งผู้ป่วยโรคหัวใจออกไปรักษายังโรงพยาบาลอื่นถึงประมาณ 500 คน เพราะที่นี่ไม่มีเครื่องมือสำหรับสวนหัวใจ

“จำนวนผู้ป่วยมีแต่จะเพิ่มขึ้นทุกวัน แต่เครื่องมือบางชิ้นที่ใช้อยู่ เช่น เครื่องช่วยหายใจยังเป็นรุ่นเก่าที่ใช้มา 30-40 ปีก่อนแล้ว คนไข้กลุ่มโรคหัวใจที่นี่ ส่วนใหญ่ต้องถูกส่งต่อไปยังโรงพยาบาลในเมือง เพราะทางโรงพยาบาลมีเครื่องมือไม่พร้อม กว่าจะประสานและหาเตียงได้บางรายเสียชีวิตก่อนที่เราจะสามารถส่งตัวออกไปได้ทัน มันสะเทือนใจมาก ผู้ป่วยโรคหัวใจที่ต้องถูกส่งตัวไปรักษาที่โรงพยาบาลเอกชน ก็ต้องมีภาระค่าใช้จ่ายที่สูง” พญ.นาตยา กล่าว

ทั้งหมดนี้สะท้อนถึง “ความจำเป็นเร่งด่วน” ที่โรงพยาบาลพุทธโสธรต้องการความช่วยเหลือในการซื้ออุปกรณ์ทางการแพทย์สำหรับอาคารศูนย์อุบัติเหตุและโรคหัวใจ หากมีเครื่องมือเหล่านี้จะสามารถช่วยชีวิตผู้ป่วยได้เร็วขึ้น มีโอกาสรอดชีวิตมากขึ้น และพวกเขาก็จะได้กลับไปใช้ชีวิตกับครอบครัวอย่างพร้อมหน้าพร้อมตา

ยกระดับ “โรงพยาบาลหัวใจบ้านแพ้ว” ความหวังที่จะทำให้ทุกหัวใจได้เต้นต่อ

ปัจจุบันโรงพยาบาลบ้านแพ้ว เป็นศูนย์ส่งต่อผู้ป่วยโรคหัวใจ ครอบคลุมพื้นที่ 8 จังหวัดในเขตสุขภาพที่ 5 ให้บริการครบวงจรโดยทีมแพทย์เฉพาะทาง ทั้งด้านอายุรกรรมโรคหัวใจ สวนหัวใจ ผ่าตัดหัวใจ และมีหออภิบาลผู้ป่วยโรคหัวใจโดยเฉพาะ ตลอด 24 ชั่วโมง

นพ.สุภกิจ คุณูปการ อายุรแพทย์โรคหัวใจ และผู้ช่วยผู้อำนวยการด้านภารกิจหัวใจ โรงพยาบาลบ้านแพ้ว (องค์การมหาชน) เล่าถึงสถานการณ์ในปัจจุบันว่า แม้โรงพยาบาลบ้านแพ้วจะเปิดให้บริการรักษาผู้ป่วยโรคหัวใจอย่างเต็มที่ แต่ด้วยมีห้องสวนหัวใจเพียง 1 ห้องและห้องผ่าตัดหัวใจ 1 ห้อง กับเตียงสำหรับรองรับผู้ป่วย

หัวใจวิกฤต 23 เตียง ทำให้พื้นที่ รวมถึงเครื่องมือและอุปกรณ์ที่มีอยู่ ยังไม่เพียงพอต่อจำนวนผู้ป่วยที่เพิ่มขึ้นเรื่อย ๆ โดยเฉพาะกลุ่มที่มีภาวะวิกฤต ต้องได้รับการรักษาเร่งด่วน ซึ่งอาจมีความเสี่ยงในการเสียชีวิตสูง หากไม่สามารถเข้าถึงการรักษาได้ทันเวลา

เพราะทุกคน คือ หัวใจของใครบางคน จึงไม่สามารถตัดสินได้ว่า 1 ชีวิต ของใครสำคัญกว่ากัน เป็นที่มาของการสร้างโรงพยาบาลหัวใจบ้านแพ้ว เพื่อมอบโอกาสให้ทุกหัวใจได้เต้นต่อ โรงพยาบาลบ้านแพ้วขอเชิญชวนทุกคนร่วมกันสมทบทุนเพื่อจัดซื้อเครื่องมือ อุปกรณ์ สำหรับช่วยชีวิตผู้ป่วย ให้แก่โรงพยาบาลเพื่อเป็นความหวังของผู้คนที่ต้องการรักษาหัวใจ และเปลี่ยนวิกฤต เป็นรอยยิ้มหลังการรักษา

“เครื่องตรวจหัวใจ” อาวุธสำคัญที่ขาดหาย กับชีวิตที่ไม่ควรต้องรอ

แม้จังหวัดสมุทรสงคราม จะเป็นจังหวัดขนาดเล็ก แต่โรงพยาบาลพระพุทธเลิศหล้า จ.สมุทรสงคราม กลับต้องรองรับผู้ป่วยจำนวนมากทุกวัน โดยเฉพาะกลุ่มโรคไม่ติดต่อเรื้อรัง (NCDs) ซึ่งเป็นสาเหตุสำคัญที่นำไปสู่โรคหัวใจและหลอดเลือดสมอง อันตรายถึงขั้นอัมพฤกษ์ อัมพาต หรือเสียชีวิต

นพ.จรัล ปันกองงาม ผู้อำนวยการโรงพยาบาลพระพุทธเลิศหล้า กล่าวว่า แม้โรงพยาบาลจะมีแพทย์ผู้เชี่ยวชาญพร้อมรับมือ แต่กลับต้องส่งผู้ป่วยไปยังโรงพยาบาลรอบนอก เช่น จ.สมุทรสาคร เนื่องจากขาดเครื่องมือหลักที่จะวินิจฉัยโรคได้ทันที เหมือนนักรบที่ไม่มีอาวุธ ถึงแพทย์จะเก่งแค่ไหน แต่หากขาดเครื่องมือ ก็ไม่อาจต่อสู้กับโรคร้ายได้อย่างเต็มที่ สิ่งที่ทางโรงพยาบาลต้องการ คือ เครื่องตรวจหัวใจด้วยคลื่นเสียงสะท้อนความถี่สูงที่มีประสิทธิภาพ เพื่อช่วยประเมินและวินิจฉัยโรคหัวใจได้อย่างแม่นยำและรวดเร็ว

“เครื่องเอคโค่ที่เราใช้อยู่มีอายุเกิน 10 ปีแล้ว และมีราคาสูง หากไม่มีเครื่องใหม่ การรักษาจะล่าช้า และผู้ป่วยบางรายอาจไม่ทันได้รับการช่วยชีวิต ที่ผ่านมามีเคสผู้ป่วยชายสูงอายุที่เข้ามาด้วยภาวะน้ำท่วมปอด หรือผู้ป่วยฉุกเฉินแน่นหน้าอกและความดันต่ำ ล้วนต้องพึ่งพาเครื่องเอคโค่ในการประเมินความรุนแรงของโรค หากไม่มีเครื่องมือที่ทันสมัย การวิเคราะห์โรคอาจไม่แม่นยำ และทำให้การรักษาล่าช้าไปทุกวินาที” นพ.จรัล กล่าวย้ำ

เพื่อเพิ่มขีดความสามารถในการดูแลผู้ป่วยฉุกเฉินโดยเฉพาะโรคหัวใจและศัลยกรรมวิกฤต โรงพยาบาลพระพุทธเลิศหล้า ขอเชิญชวนร่วมสมทบทุนจัดซื้อ เครื่องตรวจหัวใจด้วยคลื่นเสียงสะท้อนความถี่สูง (Echocardiography) เพื่อยกระดับการวินิจฉัยและรักษาผู้ป่วยโรคหัวใจให้ทันท่วงที ลดการสูญเสีย และมอบโอกาสให้คนไข้ได้กลับไปมีชีวิตที่ดีขึ้นอีกครั้ง

เพราะพลังแห่งการให้ เป็นวัฏจักรที่ไม่มีวันสิ้นสุด ทีทีบียกระดับบทบาทของธนาคารในฐานะผู้ขับเคลื่อนความยั่งยืนของสังคม กับการระดมเงินบริจาคเพื่อโรงพยาบาลท้องถิ่น ผ่านโครงการ “Circle of boon วัฏจักรพลังการแบ่งปัน” ที่ดำเนินการภายใต้ “ปันบุญ โดย ทีทีบี” ซึ่งผู้มีจิตศรัทธาสามารถร่วมบริจาคได้ทุกที่ทุกเวลา ผ่านเว็บไซต์ Punboon.org ที่ปลอดภัย เชื่อถือได้ และมีความโปร่งใสทุกขั้นตอน ให้ผู้บริจาคมั่นใจได้ว่า เงินทุกบาทส่งตรงถึงโรงพยาบาลอย่างแท้จริง และโรงพยาบาลท้องถิ่นได้ลงทะเบียน e-Donation กับกรมสรรพากร จึงเป็น

ทางเลือกให้ผู้บริจาคในการลดหย่อนภาษี 2 เท่าของเงินบริจาคอีกด้วย ขอเชิญชวนทุกคนมาร่วมเป็นส่วนหนึ่งของ “Circle of boon” วัฏจักรพลังแห่งการแบ่งปัน ทุกบาทของคุณสามารถเปลี่ยนชีวิตผู้ป่วยได้จริง และยั่งยืน

สำหรับลูกค้าธุรกิจที่สนใจริเริ่มโครงการระดมเงินบริจาคหรือร่วมบริจาคให้กับโรงพยาบาลท้องถิ่น สามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ เจ้าหน้าที่บริหารความสัมพันธ์ลูกค้าธุรกิจของท่าน หรือติดต่อศูนย์บริการลูกค้าธุรกิจ ทีเอ็มบีธนชาต โทร. 0 2643 7000 วันจันทร์ ถึง วันเสาร์ 08:00 – 20:00 น. ยกเว้นวันหยุดนักขัตฤกษ์ และวันหยุดธนาคาร

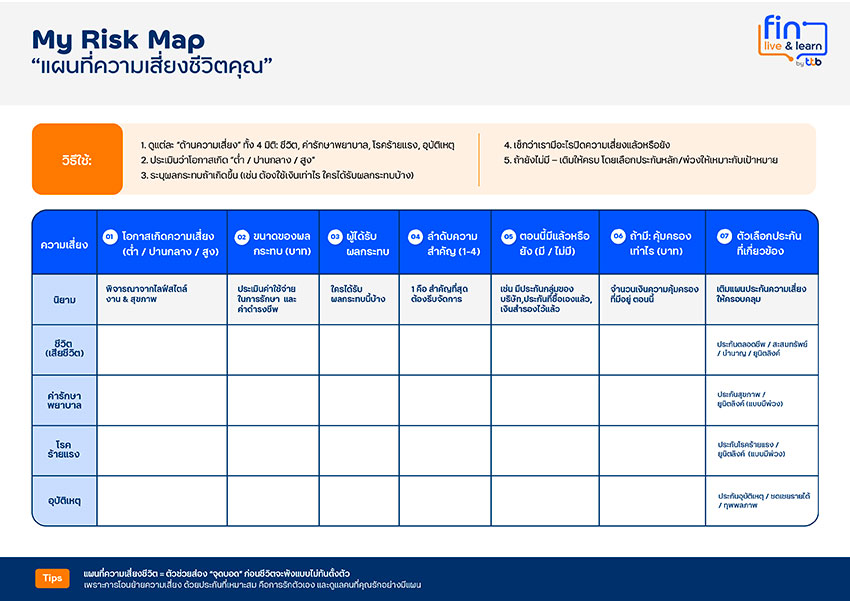

ทีเอ็มบีธนชาต หรือ ทีทีบี สร้างวัฒนธรรมสนับสนุนให้พนักงานพัฒนาศักยภาพรอบด้าน ทั้งอาชีพ ชีวิตส่วนตัว และสุขภาพทางการเงิน ผ่านการให้ความรู้ ควบคู่การบริหารจัดการทางการเงิน จัดกิจกรรม fintalk “กันเสี่ยงไว้ ไม่เจ็บซ้ำ” ชวนที่ปรึกษาทางการเงินส่วนบุคคล และเจ้าของเพจการเงินชื่อดัง NamFinance “คุณน้ำ-ธนธร กาญจนิศากร” และเจ้าของสถาบัน MoneyStudio.co “คุณแก๊ปเปอร์-ทัตพล เมธีวิริยาภรณ์” มาร่วมเปิดมุมมองการเลือกประกันที่ใช่ พร้อมเสริมความคุ้มครองให้ครบและครอบคลุม รวมถึงวิเคราะห์ความเสี่ยงและผลกระทบ โดยใช้แผนที่ความเสี่ยงชีวิต (My Risk Map) เพื่อให้พนักงานรู้ทันความเสี่ยง และมีชีวิตทางการเงินที่ดีขึ้น

คุณน้ำ-ธนธร กาญจนิศากร เจ้าของเพจการเงินชื่อดัง NamFinance กล่าวว่า “สิ่งแรกที่ต้องทำในการวางแผนทางการเงิน คือ ทำให้กระแสเงินสดเป็นบวก และซื้อประกันเพื่อโอนย้ายความเสี่ยงก่อนคิดลงทุน ซึ่งการเลือกซื้อประกันควรดูความเสี่ยงของตัวเองเป็นหลัก โดยวิเคราะห์ความเสี่ยงชีวิตก่อน เพื่อเลือกประกันให้เหมาะสม และไม่จำเป็นต้องซื้อประกันแค่เล่มเดียว เพื่อปิดความเสี่ยงให้ครบควรมีประกันเสริมที่ตอบโจทย์กับเป้าหมาย”

เข้าใจความเสี่ยง ใช้ My Risk Map ช่วยส่อง “จุดบอด”

แผนที่ความเสี่ยงชีวิต (My Risk Map) จะเป็นตัวช่วยส่องจุดบอด ปิดความเสี่ยงให้ครบ โดยวิธีใช้เป็นดังนี้

โอนย้ายความเสี่ยง เลือกประกันแบบไหนให้เหมาะสม

“ประกัน” เป็นเครื่องมือสำคัญ ที่โอนย้ายความเสี่ยงไม่ให้ตัวเราและคนรอบข้างรับภาระหนักเกินไป พร้อมทั้งช่วยให้รับมือกับเหตุไม่คาดคิดได้อย่างมั่นคง ซึ่งประกันมี 2 กลุ่มหลัก ได้แก่ 1. ประกันหลัก ที่ให้ความคุ้มครองพื้นฐานเหมือนเป็น “หลังคาบ้าน” เช่น ประกันตลอดชีพ คุ้มครองถึง 99 ปี เบี้ยถูกกว่าแบบอื่น 2. ประกันสะสมทรัพย์ เน้นออมเงินและได้รับเงินคืน ได้แก่ ประกันบำนาญ รับเบี้ยประกันสูง ความคุ้มครองต่ำ การันตีกระแสเงินสด ลดหย่อนภาษีได้ และยูนิตลิงค์ ที่ผสมประกันกับการลงทุน มีความยืดหยุ่นสูง ส่วนประกันเสริม จะใช้เสริมความคุ้มครองตามความจำเป็น อาทิ ค่ารักษาพยาบาล โรคร้ายแรง อุบัติเหตุ หรือการชดเชยรายได้

การเลือกซื้อประกันเปรียบเสมือนการสร้างบ้าน ที่ต้องมีประกันหลักเป็นหลังคาก่อนจะเพิ่มประกันเสริม ซึ่งต้องรู้จักตัวเองและวิเคราะห์ความเสี่ยงของตัวเอง โดยพิจารณาปัจจัยหลัก ๆ เช่น พฤติกรรมการใช้ชีวิต อาชีพ ภาระหน้าที่ในครอบครัว ขนาดของผลกระทบ สถานะทางการเงิน และเป้าหมายในชีวิต เป็นต้น สำหรับมนุษย์เงินเดือนที่มีสวัสดิการขององค์กร ควรมีประกันติดตัวที่จ่ายเงินซื้อเอง เพื่อเสริมความคุ้มครองบางส่วนที่ยังขาดหายไป

เสริมประกันให้ครบ ปิดจบความเสี่ยงแบบฉลาด

ดังนั้น ต้องสำรวจว่าประกันสังคมและสวัสดิการขององค์กรมีอะไรบ้าง และขาดส่วนไหน ซึ่งสามารถตรวจสอบได้ผ่านแอปพลิเคชันของบริษัทประกันที่ซื้อ และดูภาพรวมประกันแบบคร่าว ๆ จากแอปฯ OIC ของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โดยคนที่มีรายได้น้อย จุดเริ่มต้นที่ดีคือ ประกันตลอดชีพและอาจใส่การรักษาสุขภาพไว้ในเล่มด้วย ส่วนประกันโรคร้ายแรงหรือสุขภาพแนะนำให้ซื้อคู่กับประกันบำนาญ เพื่อจะได้นำกระแสเงินสดที่ได้รับตอนเกษียณมาจ่ายเบี้ยประกันสุขภาพที่แพงขึ้นเรื่อย ๆ ทั้งนี้ ทุกคนควรมีประกันสุขภาพของตัวเอง

“นอกจากนี้ ต้องหมั่นตรวจสอบกรมธรรม์ว่าค่าใช้จ่ายที่คุ้มครองของเราเพียงพอหรือไม่ เพราะสถานการณ์เงินเฟ้อทำให้การแพทย์ รวมถึงค่ารักษาพยาบาล ราคาพุ่งแรงกว่าสินค้าและบริการอื่น ๆ อยู่ที่ 8 - 10% ต่อปี ในขณะที่พฤติกรรมของผู้คนเปลี่ยนไป จากในอดีตที่ไม่ชอบไปโรงพยาบาล แต่ปัจจุบันแม้ว่าไม่ได้ป่วยหนักก็ไปหาหมอเคลมประกัน บวกกับความเสี่ยงที่บริษัทประกันแบกรับมีขนาดใหญ่ขึ้น ทำให้ต้องใช้ระบบ Co-payment คือ การร่วมจ่ายค่ารักษาพยาบาลระหว่างผู้ทำประกันและบริษัทประกัน โดยเริ่มตั้งแต่เดือนมีนาคม 2568 ซึ่งระบบนี้ไม่ได้น่ากลัวอย่างที่คิด มีคนที่เข้าเงื่อนไขไม่ถึง 1% และมีสวิตซ์ปิด-เปิดได้ ไม่ได้ติดตัวตลอดไป” คุณน้ำ-ธนธร กล่าวสรุป