Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ทีเอ็มบีธนชาต หรือ ทีทีบี ชวนพนักงานเตรียมความพร้อมสู่ชีวิตหลังเกษียณ จัดกิจกรรม fintalk “จัดพอร์ตเกษียณ เปลี่ยนชีวิตคุณ” กับ “เฟิร์น - ศิรัถยา อิศรภักดี” พิธีกรและผู้ดำเนินรายการด้านการเงินคนดัง จากช่อง Wealth Me Up และคุณแก๊ปเปอร์-ทัตพล เมธีวิริยาภรณ์ เจ้าของสถาบัน MoneyStudio.co มาร่วมเปิดมุมมอง พร้อมพาไปสำรวจรูปแบบการเกษียณ ว่ามีเครื่องมืออะไรที่เป็นตัวช่วย และที่สำคัญจัดพอร์ตการลงทุนอย่างไรให้เป้าหมายเป็นจริง

เกษียณได้กี่แบบ? และคุณเลือกแบบไหน?

คำว่า “เกษียณ” ในเชิงตัวเลข ในอดีตจะเท่ากับ “รวย” หรือ อิสรภาพทางการเงิน แต่ความจริงต้องยอมรับว่าการเกษียณของคนเรามีหลายมิติ อาจแบ่งได้เป็น 2 กลุ่มใหญ่ โดยกลุ่มแรกเป็นการเกษียณด้วยตนเอง มีความพร้อม มีอิสรภาพทางการเงิน อยากไปทำในสิ่งที่อยากทำ ซึ่งไม่เท่ากับการหยุด แต่เป็นการไปทำสิ่งใหม่แทน ส่วนกลุ่มที่สองคือ เกษียณโดยไม่ตั้งใจ หรือมีเหตุจำเป็นต้องเกษียณ อาทิ ร่างกายเจ็บป่วยทำงานต่อไม่ได้ หรือเกิดปัญหาติดขัดในองค์กรและไม่ได้ไปต่อ ซึ่งเป็นสิ่งที่ไม่มีใครอยากเจอ

“จุดเริ่มต้นสำคัญของการเกษียณด้วยตนเอง ที่เป็นความใฝ่ฝันของทุกคน มาจากตัวเราเองเป็นส่วนใหญ่ นั่นคือ นิสัยทางการเงิน เราต้องปรับนิสัยการใช้เงินให้ดีขึ้นก่อน เพราะอย่าลืมว่า เงินที่เก็บได้ 100 บาท เท่ากับเราหาได้ 100 บาท เพียงแค่ใช้ให้น้อยลงก็เท่ากับเก็บเงินได้มากขึ้น สิ่งนี้จะเกิดขึ้นได้แค่ปรับนิสัยของเรา ไม่ต้องรอพึ่งพิงจากคนอื่น หลังจากนั้นค่อยดูเรื่องการลงทุนว่าสนใจการลงทุนแบบไหน ต้องวางเงินให้ถูกที่ เพื่อให้เงินทำงานได้ถูกต้อง”

สำหรับมนุษย์เงินเดือนที่อยากเกษียณสุข ต้องมีการวางแผนและทำตามแผนให้ได้ การเตรียมความพร้อมควรมององค์รวม ทั้งเรื่องสุขภาพ (Health), การเงิน (Wealth) และ จิตใจ (Heart) ควบคู่กันไป ซึ่งขอย้ำว่า แม้มนุษย์เงินเดือนจะเป็นอาชีพที่น่าอิจฉา เพราะมีเงินเดือนประจำ แต่ก็มีความไม่แน่นอนสูง ดังนั้น ต้องไม่ยึดติดว่าจะเกษียณตอนอายุ 60 ปี

รู้จักเครื่องมือและตัวช่วยสร้าง “เกษียณสุข”

ปกติคนเรามีระยะเวลาทำงานประมาณ 40 ปี หากต้องการอยู่หลังเกษียณไปอีก 20 ปี ต้องเก็บเงินระหว่างทาง 50% ของเงินที่หาได้ แต่เป็นเรื่องยาก เพราะคนส่วนใหญ่ชอบมองความสุขตรงหน้ามากกว่าอนาคต ซึ่งปัจจัยที่ทำให้เกษียณอย่างมีความสุข มีดังนี้

1. ชวนดูเป้าหมาย : ต้องปักหมุดให้ชัดเจนว่าจะเดินไปที่ไหน ต้องการมีเงินใช้เท่าไหร่หลังเกษียณ

2. คิดอัตราเงินเฟ้อ : โดยเฉลี่ยอยู่ที่ 3% ต่อปี

3. รู้จักตัวเอง : ต้องรู้นิสัยด้านการเงินของตัวเอง รวมทั้งสินทรัพย์และหนี้สินว่ามีอะไรบ้าง

4. เติมสิ่งที่ขาด : ด้วยการออมก่อนใช้ และเลือกการออมที่ถูกต้อง เช่น เงินฝาก e-Saving ลงทุนในหุ้นโลก ที่กระจายความเสี่ยงไปในหลายประเทศ หรือลงทุนทองคำ

จัดพอร์ตอย่างไร? เพื่อให้เกษียณสุข

เมื่อนิสัยการเงินและเป้าหมายชัดเจนแล้ว ขั้นตอนต่อไปคือ การจัดวางเงินลงทุนให้ถูกที่ เพื่อให้เงินทำงานอย่างมีประสิทธิภาพ ซึ่งการบริหารพอร์ตเพื่อเกษียณ หากใกล้เป้าหมายแล้ว ไม่จำเป็นต้องเร่งเครื่อง ควรปรับลดความเสี่ยงลงมา เพราะหากเลือกเสี่ยงสูงโอกาสที่เงินจะหายไปก็มีค่อนข้างมาก แต่สำหรับคนที่อยู่ระหว่างทางเกษียณสามารถเลือกสัดส่วนความเสี่ยงได้ตามความสนใจ

ปิดท้ายที่เรื่องสำคัญคือ การบริหารสุขภาพ ซึ่งมนุษย์ชอบประมาทเรื่องประกัน โดยเฉพาะพนักงานเงินเดือนที่ชินกับการใช้ประกันกลุ่ม ไม่เคยมีประกันของตัวเอง การดูแลตัวเองหลังเกษียณจึงเป็นเรื่องยาก ดังนั้น แนะนำ

ให้มีประกันสุขภาพที่ตอบโจทย์มนุษย์เงินเดือนด้วย เพื่ออย่างน้อยจะได้มีความคุ้มครองที่อุ่นใจ โดยควรเน้นความต้องการของตัวเองเป็นหลัก

“การเกษียณสุขคือ ผลลัพธ์ของการปรับนิสัย และการวางแผนอย่างรอบด้าน ซึ่งข้อดีของการที่องค์กรชวนคุยเรื่องเกษียณ นั่นแปลว่า องค์กรแคร์พนักงาน นี่คือโอกาสที่จะทำให้ทุกคนได้ทบทวนและวางแผนชีวิตตัวเองอย่างจริงจัง เพื่อให้พนักงานก้าวสู่ชีวิตหลังเกษียณได้อย่างมั่นใจและมีอิสระทางการเงินอย่างแท้จริง” คุณศิรัถยา กล่าว

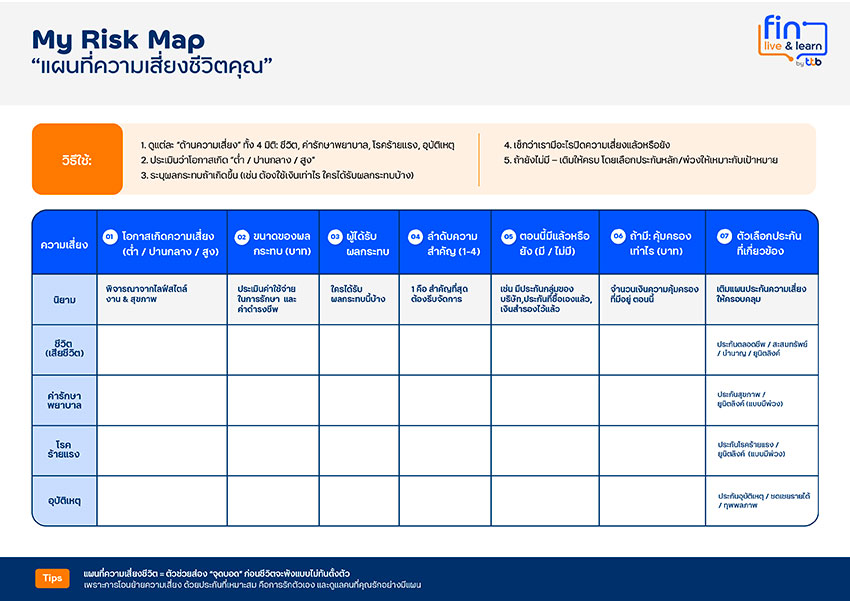

ทีเอ็มบีธนชาต หรือ ทีทีบี สร้างวัฒนธรรมสนับสนุนให้พนักงานพัฒนาศักยภาพรอบด้าน ทั้งอาชีพ ชีวิตส่วนตัว และสุขภาพทางการเงิน ผ่านการให้ความรู้ ควบคู่การบริหารจัดการทางการเงิน จัดกิจกรรม fintalk “กันเสี่ยงไว้ ไม่เจ็บซ้ำ” ชวนที่ปรึกษาทางการเงินส่วนบุคคล และเจ้าของเพจการเงินชื่อดัง NamFinance “คุณน้ำ-ธนธร กาญจนิศากร” และเจ้าของสถาบัน MoneyStudio.co “คุณแก๊ปเปอร์-ทัตพล เมธีวิริยาภรณ์” มาร่วมเปิดมุมมองการเลือกประกันที่ใช่ พร้อมเสริมความคุ้มครองให้ครบและครอบคลุม รวมถึงวิเคราะห์ความเสี่ยงและผลกระทบ โดยใช้แผนที่ความเสี่ยงชีวิต (My Risk Map) เพื่อให้พนักงานรู้ทันความเสี่ยง และมีชีวิตทางการเงินที่ดีขึ้น

คุณน้ำ-ธนธร กาญจนิศากร เจ้าของเพจการเงินชื่อดัง NamFinance กล่าวว่า “สิ่งแรกที่ต้องทำในการวางแผนทางการเงิน คือ ทำให้กระแสเงินสดเป็นบวก และซื้อประกันเพื่อโอนย้ายความเสี่ยงก่อนคิดลงทุน ซึ่งการเลือกซื้อประกันควรดูความเสี่ยงของตัวเองเป็นหลัก โดยวิเคราะห์ความเสี่ยงชีวิตก่อน เพื่อเลือกประกันให้เหมาะสม และไม่จำเป็นต้องซื้อประกันแค่เล่มเดียว เพื่อปิดความเสี่ยงให้ครบควรมีประกันเสริมที่ตอบโจทย์กับเป้าหมาย”

เข้าใจความเสี่ยง ใช้ My Risk Map ช่วยส่อง “จุดบอด”

แผนที่ความเสี่ยงชีวิต (My Risk Map) จะเป็นตัวช่วยส่องจุดบอด ปิดความเสี่ยงให้ครบ โดยวิธีใช้เป็นดังนี้

โอนย้ายความเสี่ยง เลือกประกันแบบไหนให้เหมาะสม

“ประกัน” เป็นเครื่องมือสำคัญ ที่โอนย้ายความเสี่ยงไม่ให้ตัวเราและคนรอบข้างรับภาระหนักเกินไป พร้อมทั้งช่วยให้รับมือกับเหตุไม่คาดคิดได้อย่างมั่นคง ซึ่งประกันมี 2 กลุ่มหลัก ได้แก่ 1. ประกันหลัก ที่ให้ความคุ้มครองพื้นฐานเหมือนเป็น “หลังคาบ้าน” เช่น ประกันตลอดชีพ คุ้มครองถึง 99 ปี เบี้ยถูกกว่าแบบอื่น 2. ประกันสะสมทรัพย์ เน้นออมเงินและได้รับเงินคืน ได้แก่ ประกันบำนาญ รับเบี้ยประกันสูง ความคุ้มครองต่ำ การันตีกระแสเงินสด ลดหย่อนภาษีได้ และยูนิตลิงค์ ที่ผสมประกันกับการลงทุน มีความยืดหยุ่นสูง ส่วนประกันเสริม จะใช้เสริมความคุ้มครองตามความจำเป็น อาทิ ค่ารักษาพยาบาล โรคร้ายแรง อุบัติเหตุ หรือการชดเชยรายได้

การเลือกซื้อประกันเปรียบเสมือนการสร้างบ้าน ที่ต้องมีประกันหลักเป็นหลังคาก่อนจะเพิ่มประกันเสริม ซึ่งต้องรู้จักตัวเองและวิเคราะห์ความเสี่ยงของตัวเอง โดยพิจารณาปัจจัยหลัก ๆ เช่น พฤติกรรมการใช้ชีวิต อาชีพ ภาระหน้าที่ในครอบครัว ขนาดของผลกระทบ สถานะทางการเงิน และเป้าหมายในชีวิต เป็นต้น สำหรับมนุษย์เงินเดือนที่มีสวัสดิการขององค์กร ควรมีประกันติดตัวที่จ่ายเงินซื้อเอง เพื่อเสริมความคุ้มครองบางส่วนที่ยังขาดหายไป

เสริมประกันให้ครบ ปิดจบความเสี่ยงแบบฉลาด

ดังนั้น ต้องสำรวจว่าประกันสังคมและสวัสดิการขององค์กรมีอะไรบ้าง และขาดส่วนไหน ซึ่งสามารถตรวจสอบได้ผ่านแอปพลิเคชันของบริษัทประกันที่ซื้อ และดูภาพรวมประกันแบบคร่าว ๆ จากแอปฯ OIC ของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โดยคนที่มีรายได้น้อย จุดเริ่มต้นที่ดีคือ ประกันตลอดชีพและอาจใส่การรักษาสุขภาพไว้ในเล่มด้วย ส่วนประกันโรคร้ายแรงหรือสุขภาพแนะนำให้ซื้อคู่กับประกันบำนาญ เพื่อจะได้นำกระแสเงินสดที่ได้รับตอนเกษียณมาจ่ายเบี้ยประกันสุขภาพที่แพงขึ้นเรื่อย ๆ ทั้งนี้ ทุกคนควรมีประกันสุขภาพของตัวเอง

“นอกจากนี้ ต้องหมั่นตรวจสอบกรมธรรม์ว่าค่าใช้จ่ายที่คุ้มครองของเราเพียงพอหรือไม่ เพราะสถานการณ์เงินเฟ้อทำให้การแพทย์ รวมถึงค่ารักษาพยาบาล ราคาพุ่งแรงกว่าสินค้าและบริการอื่น ๆ อยู่ที่ 8 - 10% ต่อปี ในขณะที่พฤติกรรมของผู้คนเปลี่ยนไป จากในอดีตที่ไม่ชอบไปโรงพยาบาล แต่ปัจจุบันแม้ว่าไม่ได้ป่วยหนักก็ไปหาหมอเคลมประกัน บวกกับความเสี่ยงที่บริษัทประกันแบกรับมีขนาดใหญ่ขึ้น ทำให้ต้องใช้ระบบ Co-payment คือ การร่วมจ่ายค่ารักษาพยาบาลระหว่างผู้ทำประกันและบริษัทประกัน โดยเริ่มตั้งแต่เดือนมีนาคม 2568 ซึ่งระบบนี้ไม่ได้น่ากลัวอย่างที่คิด มีคนที่เข้าเงื่อนไขไม่ถึง 1% และมีสวิตซ์ปิด-เปิดได้ ไม่ได้ติดตัวตลอดไป” คุณน้ำ-ธนธร กล่าวสรุป

การทำธุรกรรมทางการเงินในปัจจุบันมีการพัฒนาไปอย่างรวดเร็ว จากเดิมที่เคยต้องเดินทางไปทำธุรกรรมที่สาขาธนาคาร กลับเปลี่ยนมาเป็นการทำธุรกรรมผ่านระบบออนไลน์ที่สะดวกและรวดเร็วกว่าเคย ไม่ว่าจะอยู่ที่ไหนก็สามารถจัดการได้อย่างง่ายดาย โดยหนึ่งในบริการที่ได้รับความนิยมมากที่สุด คือ การเปิดบัญชีธนาคารออนไลน์ แต่หลายคนอาจยังมีคำถามในใจว่า เปิดบัญชีออนไลน์ปลอดภัยจริงหรือไม่? วันนี้ fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ จะมาไขข้อสงสัยเหล่านี้ให้กระจ่าง ช่วยให้คุณทำธุรกรรมออนไลน์ได้อย่างมั่นใจ ไร้กังวล ก่อนอื่นมาทำความเข้าใจประเภทของบัญชีเงินฝากก่อนว่า มีกี่ประเภทและแต่ละประเภทต่างกันอย่างไร โดยสามารถแยก ประเภทของบัญชีเงินฝาก ได้ดังนี้

1. บัญชีเงินฝากออมทรัพย์ (Savings Account)

บัญชีที่ให้ความยืดหยุ่นในการฝากถอนเงินได้ตลอดเวลา โดยสามารถใช้ร่วมกับบัตรเดบิต ได้รับอัตราดอกเบี้ยค่อนข้างต่ำ เหมาะสำหรับการทำธุรกรรมทางการเงินหลาย ๆ ครั้งเพื่อใช้ในชีวิตประจำวัน เช่น รับเงินเดือน จ่ายค่าสาธารณูปโภค หรือใช้จ่ายผ่านแพลตฟอร์มออนไลน์

2. บัญชีเงินฝากประจำ (Fixed Deposit Account)

บัญชีที่มีกำหนดระยะเวลาในการฝากถอนเงิน ซึ่งให้ดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ แต่ไม่สามารถถอนเงินได้ก่อนครบกำหนด เหมาะสำหรับผู้ที่ต้องการออมเงินในระยะยาวเพื่อรับผลตอบแทนจากดอกเบี้ย

3. บัญชีเงินฝากกระแสรายวัน (Current Account)

บัญชีที่ออกแบบมาเพื่อสำหรับการบริหารจัดการทางการเงิน เพื่อใช้ในธุรกิจและการค้าขาย โดยบัญชีเงินฝากกระแสรายวันนี้จะไม่มีสมุดคู่ฝาก แต่สามารถตรวจสอบยอดการทำธุรกรรมผ่านช่องทางออนไลน์และการแจ้งยอดบัญชีรายเดือน

เมื่อรู้จักถึงประเภทบัญชีเงินฝากทั้ง 3 ประเภทแล้ว มาดูกันว่าการเปิดบัญชีออนไลน์ จะมีข้อดี และข้อความระวัง หรือเคล็ดลับการเปิดบัญชีออนไลน์ให้ปลอดภัย ห่างไกลมิจฉาชีพกันเถอะครับ

ข้อดีของการเปิดบัญชีออนไลน์

การเปิดบัญชีออนไลน์ช่วยเพิ่มความสะดวกสบาย โดยไม่ต้องเสียเวลาต่อคิวที่ธนาคาร ไม่ต้องรอเวลาปิด-เปิดสาขาธนาคารที่จำกัด แค่ใช้แอปพลิเคชันของธนาคารก็สามารถเปิดบัญชีและจัดการธุรกรรมได้ นอกจากนี้ การทำธุรกรรมออนไลน์ยังเหมาะสำหรับผู้ที่อยู่ห่างไกลธนาคารและไม่สะดวกในการเดินทาง โดยเฉพาะในพื้นที่ชนบทที่อาจไม่มีสาขาธนาคารใกล้ ๆ รวมทั้งการขอรายการเดินบัญชีหรือทำธุรกรรมอื่น ๆ ก็สามารถทำได้ผ่านแอปพลิเคชันทันที ไม่ต้องรอหรือเก็บเอกสารแบบเดิม ๆ อีกต่อไป

เคล็ดลับเปิดบัญชีออนไลน์อย่างปลอดภัย ห่างไกลมิจฉาชีพ

1. เลือกธนาคารที่น่าเชื่อถือ ควรเลือกธนาคารที่มีระบบรักษาความปลอดภัยที่เข้มงวดและมีนโยบายในการป้องกันและเยียวยาผู้ใช้บริการหากเกิดความเสียหายจากการโจรกรรมทางไซเบอร์

2. ใช้ระบบยืนยันตัวตนที่มีความปลอดภัยสูง ควรตรวจสอบว่าธนาคารที่ใช้มีระบบยืนยันตัวตนหลายชั้น เช่น การสแกนใบหน้า การสแกนม่านตา และการตั้งรหัสผ่านที่คาดเดายาก เพื่อลดความเสี่ยงจากการถูกแฮก

3. ตั้งรหัสผ่านอย่างรอบคอบ การตั้งรหัสผ่านต้องไม่ซ้ำกับรหัสอื่น ๆ ที่เคยใช้ หรือตั้งรหัสง่ายเกินไปจนมิจฉาชีพคาดเดาได้ง่าย หรือ ไม่ควรใช้ข้อมูลส่วนตัวในการตั้งรหัส เช่น วันเดือนปีเกิด หรือหมายเลขโทรศัพท์

4. ใช้อุปกรณ์ส่วนตัวและเครือข่ายที่ปลอดภัย เลือกทำธุรกรรมผ่านอุปกรณ์และ Wi-Fi หรือสัญญาณเครือข่ายส่วนตัว หลีกเลี่ยงการใช้ Wi-Fi สาธารณะที่อาจเสี่ยงต่อการถูกดักจับข้อมูล

5. เว็บไซต์และแอปพลิเคชันของธนาคารที่น่าเชื่อถือ มักจะให้กรอกข้อมูลเบอร์โทรศัพท์ อีเมลและรับแจ้งเตือนจากแอปพลิเคชันของธนาคารเอง ขั้นตอนการเปิดบัญชีออนไลน์จำเป็นต้องตรวจสอบง่าย แจ้งเตือนทุกความเคลื่อนไหวของการทำธุรกรรมการเงินออนไลน์แบบเรียลไทม์

สำหรับคนที่สนใจเปิดบัญชีออนไลน์กับ ทีทีบี สามารถทำได้ผ่านแอป ttb touch ทั้งสะดวกและปลอดภัย แจ้งเตือนทุกรายการ ไม่ว่าจะเป็นบัญชี ttb all free ที่มาพร้อมสิทธิประโยชน์มากมาย เช่น ส่วนลด

ร้านอาหาร ที่พัก และโค้ดส่วนลดแอปสั่งอาหารออนไลน์ พิเศษ! ฝากเงินตั้งแต่ 5,000 บาทขึ้นไป รับฟรีประกันอุบัติเหตุ คุ้มครองสูงสุด 3 ล้านบาท ไม่ต้องสำรองจ่าย

แม้การเปิดบัญชีออนไลน์อาจจะดูเป็นเรื่องใหม่สำหรับบางคน แต่ถ้าเรารู้จักใช้เทคโนโลยีอย่างถูกต้องและรู้เท่าทัน การทำธุรกรรมออนไลน์ก็จะกลายเป็นเรื่องง่าย สะดวกสบาย และปลอดภัย ไม่ว่าจะเปิดบัญชีออนไลน์หรือทำธุรกรรมอย่างอื่น ก็สามารถทำได้อย่างปลอดภัย ไร้กังวล และห่างไกลมิจฉาชีพ

ช่วงนี้นอกจากข้าวของแพง เงินทองหายากแล้ว ชีวิตยังต้องลำบากกับการรับมือกลโกงมิจฉาชีพที่ระบาดหนักขึ้นทุกวัน แถมรูปแบบการหลอกลวงก็มีความหลากหลายและแนบเนียนขึ้นเรื่อย ๆ ทั้งช่องทางพื้นฐาน ไปจนถึงแพลตฟอร์มออนไลน์ โซเชียลมีเดีย และแอปพลิเคชันต่าง ๆ ทำให้ใครหลาย ๆ คน ถูกดูดเงินออกจากกระเป๋าไปง่าย ๆ เพียงเพราะความประมาท ขาดสติ และเท่าไม่ทันกลโกง วันนี้ fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ จึงอยากชวนรู้ทันกันโกงของเหล่านักโจรกรรมทางการเงิน เพื่อไม่ให้ตกเป็นเหยื่อ

ปัจจุบันความก้าวหน้าทางเทคโนโลยีทำให้เราสะดวกสบาย ไม่ต้องเดินทางไปธนาคารเพื่อทำธุรกรรมทางการเงิน แต่หากใช้อย่างไม่ระมัดระวัง ก็อาจทำให้เกิดปัญหาตามมาได้ ดังนั้น อย่าหลงเชื่อ เพราะเพียงแค่มีโลโก้ชื่อธนาคารหลอกให้ทำธุรกรรมปลอม หรือปล่อยสินเชื่อ

โดยมีวิธีการตรวจสอบง่าย ๆ ดังนี้

เช็กให้ชัวร์! ก่อนตกเป็นเหยื่อ

ยุคสมัยที่เทคโนโลยีพัฒนาไปไกล มิจฉาชีพก็ขยันหาวิธีหลอกลวงใหม่ ๆ มาใช้มากมาย โดยเฉพาะบนโลกออนไลน์ ซึ่งนอกจากปลอมเป็นธนาคารแล้ว ยังมีวิธีต่าง ๆ อาทิ ล่อด้วยของรางวัลน่าสนใจ และส่ง URL หลอกให้คลิกลิงก์ผ่านทางข้อความ SMS, E-mail ที่สามารถหลอกดูดเงินได้อีกหลายทาง หรือกลโกงอีกแบบที่น่ากลัวคือ แฝงตัวมาบนโซเชียลมีเดียแพลตฟอร์มต่าง ๆ แอบอ้างเป็นแบรนด์ดัง และทำการซื้อโฆษณาเพื่อเชื่อมโยงไปเว็บไซต์ปลอมเพื่อหลอกเอาข้อมูล หรือสามารถสวมรอยเพื่อดูดเงินในบัญชีได้ เป็นต้น

หากไม่อยากตกเป็นเหยื่อของภัยทางการเงินป้องกันได้! อย่าเปิดโอกาสให้คนร้ายใช้จุดอ่อนมากระตุ้นให้หลงเชื่อ เพราะภัยที่เกิดขึ้นกับคนส่วนใหญ่มักเกิดจากอารมณ์ “โลภ” และ “กลัว” จนขาดสติ ดังนั้น ควรระมัดระวังและตั้งสติทุกครั้ง ไม่หลงเชื่อใครง่าย ๆ ท่องไว้ว่า อย่ากด อย่าโอน อย่าแชร์ข้อมูลให้ใคร จะช่วยเป็นเกราะป้องกันที่ดีที่สุด อย่ากลัวเทคโนโลยีที่เข้ามาอำนวยความสะดวกสบาย ขอแค่ให้ใช้อย่างสติ รับรองว่าห่างไกลภัยทางการเงินได้ไม่ยาก