Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

คาดการณ์ธนาคารกลางสหรัฐฯ เริ่มลดดอกเบี้ยในการประชุมรอบนี้ ส่งผลบวกต่อทุกสินทรัพย์ในระยะยาว มองเดือนกันยายนเป็นจังหวะทยอยสะสม “หุ้นเทคโนโลยี – หุ้นไทย – บิทคอยน์” โดยเฉพาะหุ้นกลุ่มเอไอที่ผลประกอบการไตรมาสล่าสุดเติบโตแทบทุกราย ส่วนบิทคอยน์มีสัญญาณบวกจากสถิติเดิม ปีที่เกิด Halving ราคาจะสิ้นสุดการพักฐานในเดือนกันยายนก่อนจะสร้างผลตอบแทนเป็นบวกสามเดือนติดต่อกัน ขณะที่หุ้นไทยเริ่มมีปัจจัยบวกหนุน

นายณพวีร์ พุกกะมาน นักลงทุนและผู้ก่อตั้ง Creative Investment Space (CIS) สถาบันให้ความรู้ด้านนวัตกรรมการลงทุนรูปแบบใหม่ เปิดเผยว่า ปัจจัยสำคัญที่นักลงทุนต้องจับตาในเดือนกันยายนนี้ คือการประชุมของคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐอเมริกาที่จะมีขึ้นในวันที่ 18 -19 กันยายนนี้ โดยประธานธนาคารกลางสหรัฐฯ ได้ส่งสัญญาณมาก่อนหน้านี้แล้วที่การประชุมแจ็คสันโฮลว่านโยบายการเงินมีโอกาสที่จะเปลี่ยนทิศทางมาเป็นการลดดอกเบี้ยถ้าหากตัวเลขเศรษฐกิจอ่อนแอลง

ทั้งนี้ การประกาศตัวเลขการจ้างงานนอกภาคการเกษตร (Non-Farm Payroll) สัปดาห์ที่ผ่านมาออกมาต่ำกว่าที่คาดค่อนข้างมาก ทำให้ตลาดมีความกังวลว่าเศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอยจนต้องลดดอกเบี้ยในอัตรา 0.5% ในการประชุมเดือนนี้ทันที จึงเกิดแรงเทขายในตลาดหุ้นและสินทรัพย์อื่น ๆ

อย่างไรก็ตามคาดว่าตลาดได้ซึมซับกับข่าวและความน่าจะเป็นที่จะใช้ยาแรงด้วยการลดดอกเบี้ย 0.5% ไปแล้ว ถ้าหากการประกาศตัวเลขเงินเฟ้อ หรือ CPI Index ในสัปดาห์นี้ออกมาต่ำกว่าที่คาดมากก็ไม่น่าจะสร้างความตกใจให้กับตลาดได้มากกว่านี้

“ในระยะกลาง การที่ธนาคารกลางสหรัฐฯ เริ่มที่จะลดดอกเบี้ยลงจะเป็นผลดีต่อตลาดการลงทุนทั้งหมด แต่ในระยะสั้นอาจยังมีความผันผวน ถึงอย่างไรการที่ตลาดหุ้นและสินทรัพย์การลงทุนอื่นปรับฐานลงมาในช่วงเดือนกันยายน ถือเป็นโอกาสในการทยอยเข้าสะสม เพราะจากสถิติทุกปี เดือนกันยายนตลาดหุ้นสหรัฐฯ จะให้ผลตอบแทนต่ำที่สุด แต่หลังจากนั้นในไตรมาสที่สี่จะสามารถสร้างผลตอบแทนได้เป็นอย่างดี”

โดยเฉพาะดัชนี Nasdaq หากมีการปรับฐานลงมา มองเป็นโอกาสในการเข้าลงทุนในหุ้นเทคโนโลยีไม่ว่าจะเป็นกลุ่มหุ้นขนาดใหญ่ทั้ง 7 ตัว รวมถึงหุ้นที่เกี่ยวข้องกับเอไออื่น ๆ เพราะภาพรวมของการประกาศผลประกอบการของหุ้นที่เกี่ยวข้อง

กับเอไอ ยังคงทำได้ดีกว่าที่นักวิเคราะห์คาดทั้งหมด รวมทั้งยังมองการเติบโตต่อในไตรมาสต่อไป แต่ราคาหุ้นปรับตัวลงมาเป็นไปตามภาวะตลาด

อาทิ หุ้น Nvidia ที่มีรายได้เพิ่มขึ้น 122% เมื่อเทียบกับช่วงเดียวกันของไตรมาสที่ผ่านมา กำไรสุทธิเพิ่มขึ้นมากกว่าสองเท่า และรายได้จากธุรกิจศูนย์ข้อมูลของ Nvidia ซึ่งรวมถึงโปรเซสเซอร์ AI เพิ่มขึ้น 154% จากปีที่ผ่านมา เป็นแรงหนุนสำคัญให้กับหุ้นเทคโนโลยีอื่น ๆ

ขณะที่หุ้น Tesla นักลงทุนกำลังมองข้ามยอดขายของรถยนต์ไฟฟ้าที่เติบโตลดลง และให้ความสำคัญกับการเปิดตัวธุรกิจใหม่ คือ Robotaxi หรือ แท็กซี่แบบไร้คนขับ ซึ่งถูกคาดหมายว่าจะเป็นธุรกิจที่สร้างรายได้และทำกำไรให้กับ Tesla ในยุคต่อไป

ด้านสินทรัพย์อื่น ๆ ที่จะได้ประโยชน์จากการที่ธนาคารกลางสหรัฐฯ จะเริ่มลดดอกเบี้ยในช่วงเดือนกันยายนสามารถที่จะทยอยเข้าลงทุนได้ เช่น ทองคำ และบิทคอยน์ จากสถิติที่ผ่านมา ปีที่เกิดการ Halving และมีการเลือกตั้งประธานาธิบดีสหรัฐฯ ราคาบิทคอยน์จะจบการปรับฐานในเดือนกันยายนและจะให้ผลตอบแทนเป็นบวกตลอดสามดือนสุดท้ายของปี และยังมีโอกาสที่จะเป็นขาขึ้นต่อเนื่องในปี 2025 จึงสามารถทยอยเข้าสะสมได้ โดยมีแนวรับไม่ต่ำกว่า 49,000 ดอลลาร์

ทางด้านตลาดหุ้นไทย เริ่มมีปัจจัยบวกเข้ามาไม่ว่าจะเป็นการได้รัฐบาลใหม่ การตั้งกองทุนวายุภักษ์ จนทำให้ดัชนี SET Index ปรับตัวขึ้นค่อนข้างแรงในสัปดาห์ที่ผ่านมา ในแง่ทางเทคนิคมีโอกาสที่จะปรับตัวขึ้นแตะ 1,500 จุด ในปีนี้ เพราะมีแรงซื้อเข้ามาในหุ้นขนาดใหญ่เป็นหลัก มองว่าเป็นโอกาสในการเข้าลงทุนในรูปแบบของการเก็งกำไรไปจนถึงสิ้นปีนี้ได้ แต่หลังจากนั้นต้องจับตาการปรับโครงสร้างทางเศรษฐกิจใหม่ว่าจะทำให้จีดีพีสามารถเติบโตได้ต่อเนื่อง หรือไม่

“คาดว่าช่วงไตรมาสสุดท้ายของปีนี้ ตลาดการลงทุนมีโมเมนตัมที่ดีจากการที่ธนาคารกลางสหรัฐฯ มีโอกาสสูงที่จะเริ่มต้นลดดอกเบี้ย หลังจากนั้นต้องมาติดตามผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ว่าจะมีผลต่อสินทรัพย์ใดต่อไป”

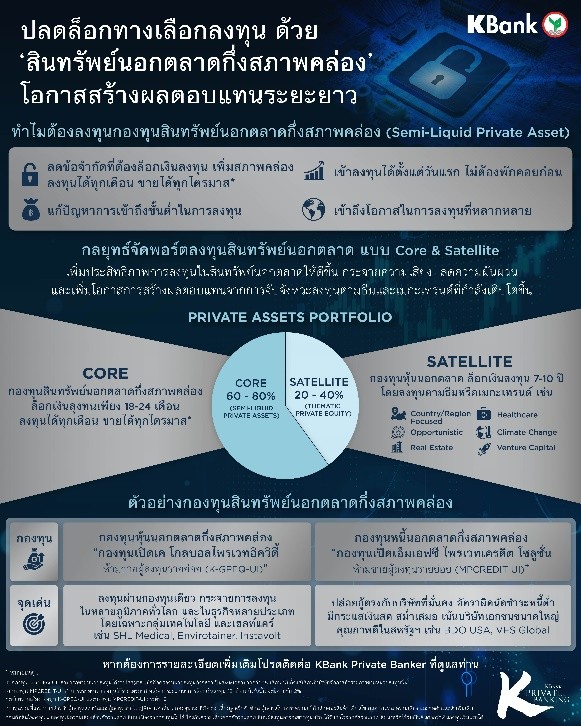

จากสถิติผลตอบแทนย้อนหลังในช่วง 3-10 ปี พบว่าหุ้นนอกตลาด (Private Equity) ให้ผลตอบแทนเหนือกว่าหุ้นในตลาด (Public Market) ที่ 5-9% อีกทั้งท่ามกลางสภาพตลาดทุนที่ยังผันผวน การลงทุนในสินทรัพย์นอกตลาด (Private Asset) กำลังเป็นที่พูดถึงว่าจะสามารถสร้างผลตอบแทนที่น่าสนใจให้พอร์ตการลงทุนได้

อย่างไรก็ดีการลงทุนในสินทรัพย์นอกตลาดอาจมีข้อจำกัด เช่น เรื่องระยะเวลาที่นักลงทุนจะถูกล็อคเงินลงทุน (Lock-up Period) ทำให้ต้องถือครองสินทรัพย์ที่ลงทุนเป็นเวลาหลายปี ไม่สามารถซื้อขายได้ตามต้องการ แต่ในปัจจุบัน มีกองทุนสินทรัพย์นอกตลาดกึ่งสภาพคล่อง หรือ Semi Liquid Private Asset Funds ที่มาช่วยลดข้อจำกัดเรื่องสภาพคล่อง ซึ่งนักลงทุนสามารถถอนเงินลงทุนบางส่วนได้ในช่วงเวลาที่กำหนด ทำให้นักลงทุนสามารถเข้าถึงผลตอบแทนสูงจากสินทรัพย์นอกตลาดได้โดยไม่ติดปัญหาเรื่องสภาพคล่อง

กลยุทธ์จัดพอร์ตลงทุนสินทรัพย์นอกตลาดแบบ Core & Satellite

KBank Private Banking ต้องการพัฒนาและหาโอกาสการลงทุนในสินทรัพย์ทางเลือกอย่างต่อเนื่อง ล่าสุดนำเสนอกลยุทธ์จัดพอร์ตลงทุนสินทรัพย์นอกตลาดในรูปแบบ Core & Satellite เพื่อเพิ่มประสิทธิภาพการลงทุนในสินทรัพย์นอกตลาด กระจายความเสี่ยงและลดความผันผวนของพอร์ต โดยนักลงทุนสามารถวางแผนการจัดพอร์ตตามสไตล์ที่ต้องการได้ โดยมีกองทุนให้เลือกหลากหลาย โดยในสัดส่วนหลักจะแนะนำให้ลงทุนในกองทุนสินทรัพย์นอกตลาดกึ่งสภาพคล่อง (Semi Liquid Private Asset Funds) ที่มาพร้อมเงื่อนไขการลงทุนที่น่าสนใจ อาทิ ลดข้อจำกัดเรื่องสภาพคล่องด้วยระยะเวลาล็อคเงินลงทุนระหว่าง 12-18 เดือน สามารถเข้าลงทุนได้ตั้งแต่วันแรก ไม่ต้องนำเงินลงทุนไปพักคอยก่อน ช่วยเพิ่มประสิทธิภาพให้นักลงทุนมากยิ่งขึ้น นอกจากนี้ นักลงทุนยังสามารถซื้อหน่วยลงทุนได้ทุกเดือน ขายได้ทุก ไตรมาส โดย KBank Private Banking ได้จับมือกับพันธมิตรที่เป็นผู้จัดการกองทุนสินทรัพย์นอกตลาดระดับโลก อย่าง EQT Nexus ที่ระดมทุนหุ้นนอกตลาดได้เป็นอันดับ 3 ของโลกและ Apollo ที่มียอดการปล่อยสินเชื่อนอกตลาดเป็นอันดับ 1 ของโลก ส่วนในสัดส่วนเสริม นักลงทุนสามารถเลือกลงทุนในกองทุนหุ้นนอกตลาด ที่บริหารกองทุนโดยหลากหลายผู้จัดการกองทุนที่มีความเชี่ยวชาญในการบริหารจัดการกองทุนโดยเน้นคัดสรรธุรกิจที่มีการเติบโตตามเมกะเทรนด์ และกระจายการลงทุนในบริษัทนอกตลาดทั่วโลก กลยุทธ์การจัดพอร์ตการลงทุนสินทรัพย์นอกตลาดนับเป็นอีกพัฒนาการที่สำคัญของ KBank Private Banking ที่ได้นำเสนอให้กับลูกค้าบุคคลสินทรัพย์สูง ซึ่งเป็นอีกหนึ่งทางเลือกการลงทุนที่เพิ่มโอกาสในการสร้างผลตอบแทนที่ดีท่ามกลางภาวะเศรษฐกิจที่ยังไม่แน่นอน

2 กองทุนสินทรัพย์นอกตลาดกึ่งสภาพคล่องที่น่าจับตา

KBank Private Banking นำเสนอสองกองทุนสินทรัพย์นอกตลาดกึ่งสภาพคล่อง ได้แก่ กองทุนเปิดเค โกลบอลไพรเวทอิควิตี้ (K-GPEQ-UI) ที่บริหารงานโดย EQT Nexus ผู้จัดการกองทุนหุ้นนอกตลาดระดับโลกจากสวีเดนที่เน้นลงทุนในธุรกิจนอกตลาดที่เป็นเมกะเทรนด์ของโลก เช่น การดูแลสุขภาพและเทคโนโลยี นักลงทุนสามารถเริ่มลงทุนครั้งแรกที่จำนวนเงินขั้นต่ำ 500,000 บาท ซื้อหน่วยลงทุนเพิ่มได้ทุกเดือน และขายคืนหน่วยลงทุนได้เป็นรายไตรมาส โดยมีระยะเวลาการล็อคเงินลงทุนเพียง 18 เดือน

นอกจากการลงทุนในหุ้นนนอกตลาดแล้ว

แล้วยังมีการลงทุนในรูปแบบของสินเชื่อนอกตลาดซึ่งเป็นการปล่อยกู้โดยตรงให้กับบริษัทเอกชน โดย KBank Private Banking ร่วมกับ Apollo นำเสนอกองทุนเปิดเอ็มเอฟซี ไพรเวท เครดิต โซลูชั่น (MPCREDIT-U1) ที่เน้นลงทุนในบริษัทที่มีความสามารถในการชำระหนี้สูง นักลงทุนสามารถเริ่มต้นขั้นต่ำที่ 500,000 บาท ซื้อหน่วยลงทุนได้ทุกเดือน ขายคืนหน่วยลงทุนได้เป็นรายไตรมาส ด้วยระยะเวลาการล็อคเงินลงทุนเพียง 12 เดือน

การลงทุนในกองทุนสินทรัพย์นอกตลาดกึ่งสภาพคล่องของ KBank Private Banking ถือเป็นการเปิดโอกาสให้ลูกค้าบุคคลสินทรัพย์สูงสามารถเข้าถึงการลงทุนในสินทรัพย์ทางเลือกที่มีประสิทธิภาพมากและมีสภาพคล่องยิ่งขึ้น ทั้งนี้ KBank Private Banking มีทีมงานผู้เชี่ยวชาญที่พร้อมให้คำปรึกษาและแนะนำการลงทุนที่เหมาะสมกับความต้องการของนักลงทุน เพื่อให้สามารถสร้างผลตอบแทนที่ดีและสอดคล้องกับสภาวะเศรษฐกิจที่ไม่แน่นอนในปัจจุบัน สอบถามข้อมูลเพิ่มเติมโปรดติดต่อ KBank Private Banker ที่ดูแลท่าน หรือโทร 02-8888811 หรือ ข้อมูลเพิ่มเติมบริการของ KBank Private Banking ที่ https://kbank.co/3NrNbw9

SCB WEALTH เปิด 3 สินทรัพย์ผลงานโดดเด่นในไตรมาสแรก ได้แก่ น้ำมัน ตลาดหุ้นสหรัฐฯ และทองคำ พร้อมแนะกลยุทธ์ลงทุนไตรมาส2 จัดพอร์ตระยะยาว มองตราสารหนี้ Investment grade อายุ 2-3 ปี เพื่อเก็บผลตอบแทนในรูปดอกเบี้ยจ่ายที่ยังอยู่ในระดับสูงกว่าตราสารหนี้ระยะยาวไว้ และเมื่อ Fed ลดดอกเบี้ยแล้ว ยังมีโอกาสรับ Capital gain จากราคาตราสารหนี้ที่ปรับเพิ่มขึ้น ด้านหุ้นสหรัฐ อินเดีย และไทย รอจังหวะปรับตัวลดลง ค่อยเข้าลงทุน ส่วนการลงทุนระยะสั้น แนะนำตลาดหุ้นเกาหลีใต้ และเวียดนาม จากอานิสงส์ ผลประกอบการแนวโน้มดี มูลค่าหุ้นถูก เงินลงทุนต่างชาติไหลเข้า

SCB WEATLH เดินหน้าจัดสัมมนาตลอดปี ตอบรับการตื่นตัวในการอัพเดทข้อมูลการลงทุนของกลุ่มลูกค้า Wealth ของธนาคารที่ต้องการรับคำปรึกษาการลงทุน จากผู้เชี่ยวชาญด้านการลงทุน โดยตรงแบบตัวต่อตัว โดยเริ่มที่งานแรกExclusive Investment Talk ในหัวข้อ “ส่องแนวโน้มเศรษฐกิจโลกและไทย ปรับกลยุทธ์ลงทุนไตรมาส 2” โดยมี 2 ผู้เชี่ยวชาญด้านการลงทุน จาก SCB CIO ได้แก่ น.ส.เกษรี อายุตตะกะ CFP® ผู้อำนวยการกลยุทธ์การลงทุน SCB Chief Investment Office (SCB CIO) และนายธนกฤต ศรันกิตติภัทร CFP® ผู้อำนวยการที่ปรึกษาการลงทุน SCB CIO ธนาคารไทยพาณิชย์ เป็นวิทยากร เพื่อเปิดมุมมองวิเคราะห์เจาะลึกสถานการณ์เศรษฐกิจ การลงทุน พร้อมแนะนำกลยุทธ์ และผลิตภัณฑ์ลงทุนที่เหมาะสำหรับการจัดพอร์ตลงทุนในไตรมาส 2 ให้กับกลุ่มลูกค้า Wealth ของธนาคาร เมื่อเร็วๆ นี้ ณ SCB Investment Center เซ็นทรัลเวิลด์

น.ส.เกษรี อายุตตะกะ CFP® ผู้อำนวยการกลยุทธ์การลงทุน SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ เปิดเผยว่า การลงทุนในสินทรัพย์ต่างๆ ทั่วโลก ช่วงไตรมาสแรกที่ผ่านมา พบว่า น้ำมัน เป็นสินทรัพย์ที่ให้ผลตอบแทนรวม (Total Return) สูงสุด โดย 3 เดือนแรกของปี 2567 ปรับเพิ่มขึ้น 16.5% เมื่อเทียบกับสิ้นปี 2566 สาเหตุหลักมาจากอุปทานน้ำมันตึงตัว ท่ามกลางการฟื้นตัวของอุปสงค์น้ำมัน ประกอบกับมีความขัดแย้งระหว่างรัสเซีย-ยูเครน ที่มีการโจมตีโรงกลั่นในบริเวณที่ผลิตน้ำมัน

รองลงมาได้แก่ ตลาดหุ้นสหรัฐฯ ให้ผลตอบแทน ประมาณ 10.6% ด้วยปัจจัยสนับสนุนจากกระแสปัญญาประดิษฐ์ (Artificial Intelligence : AI) ที่ทำให้บริษัทหลายแห่ง เช่น NVIDIA มีผลประกอบการเติบโตค่อนข้างโดดเด่น ประกอบกับนักลงทุนคาดหวังว่าธนาคารกลางสหรัฐฯ (Fed) จะปรับลดดอกเบี้ยในปีนี้ และผลประกอบการบริษัทจดทะเบียนสหรัฐฯ ในไตรมาสที่ 4 ปี 2566 ออกมาดี และ ทองคำ เป็นสินทรัพย์ที่ให้ผลตอบแทนรวม เป็นอันดับ 3 อยู่ที่ 9.8% ส่วนหนึ่งมาจากประเด็นความขัดแย้งทางภูมิรัฐศาสตร์ ที่ทำให้นักลงทุนต้องการถือครองทองคำมากขึ้น เนื่องจากมองว่า เป็นสินทรัพย์ปลอดภัย ขณะที่ ธนาคารกลางต่างๆ ก็สะสมทองคำในทุนสำรองระหว่างประเทศมากขึ้นด้วย

ทั้งนี้ ปัจจัยที่ส่งผลต่อการลงทุน ได้แก่ เศรษฐกิจสหรัฐฯ เริ่มส่งสัญญาณชัดเจนขึ้นว่า จะชะลอตัวแบบจัดการได้ (Soft Landing) ทำให้นักลงทุนมองว่า เศรษฐกิจโลกไม่น่าจะเข้าสู่ภาวะชะลอตัวอย่างรุนแรง แต่ก็ทำให้ ความหวังที่ Fed จะลดดอกเบี้ยรวดเร็วและรุนแรง มีน้อยลง ด้านความน่าจะเป็นที่จะเกิดภาวะเศรษฐกิจถดถอยในอีก 1 ปีข้างหน้า ในกลุ่ม

ประเทศเศรษฐกิจพัฒนาแล้ว (Developed Market) มีแนวโน้มลดลงเกือบทุกประเทศ รวมถึงสหรัฐฯ ที่ตัวเลขเศรษฐกิจสหรัฐฯ หลายรายการปรับตัวดีขึ้น ขณะที่ Fed ก็มีการปรับคาดการณ์ตัวเลขต่างๆ ดีขึ้น ส่วนโอกาสการเกิดเศรษฐกิจถดถอยใน 1 ปีข้างหน้า ของประเทศเศรษฐกิจเกิดใหม่ (Emerging Market) ในเอเชีย อยู่ในระดับต่ำกว่าประเทศพัฒนาแล้ว โดยประเทศไทย แม้มีความน่าจะเป็นสูงที่สุดในกลุ่ม Emerging Market ในเอเชีย แต่ก็ยังอยู่ในระดับ 30% เท่านั้น และเมื่อพิจารณาภาพรวมเศรษฐกิจไทยแล้ว ก็ยังเติบโตล่าช้ากว่าเมื่อเทียบกับ Emerging Market ในเอเชียอื่นๆ

ส่วนของนโยบายการเงิน SCB CIO มองว่า Fed ไม่จำเป็นต้องรีบลดดอกเบี้ย โดยอาจเริ่มลดในไตรมาสที่ 3 ปี 2567 ช้ากว่าที่ตลาดมอง เพราะข้อมูล Fed Dot Plot สะท้อนว่า แม้ปีนี้ Fed จะลดดอกเบี้ย 3 ครั้ง จนไปอยู่ที่ 4.625% แต่ Fed ได้ปรับคาดการณ์การปรับลดดอกเบี้ยในปี 2568-2569 และในระยะยาว น้อยลงจากคาดการณ์ครั้งก่อน จากการที่เงินเฟ้ออาจไม่ได้ลดลงเร็ว ขณะที่ สภาพคล่องในระบบยังมีค่อนข้างมาก ส่วนตลาดแรงงานยังแข็งแกร่ง สนับสนุนให้ Fed ไม่ต้องรีบลดดอกเบี้ย

สำหรับ ธนาคารกลางอื่นๆ ได้แก่ ธนาคารกลางญี่ปุ่นนำร่องปรับขึ้นอัตราดอกเบี้ยสวนทางธนาคารกลางอื่นๆ ไปเรียบร้อยแล้ว ในไตรมาสแรก เนื่องจากเงินเฟ้อเพิ่มขึ้น แต่ธนาคารกลางอื่นๆ ในโลกส่วนใหญ่มีแนวโน้มปรับลดดอกเบี้ยในปีนี้ทั้งสิ้น โดยมีธนาคารกลางหลักที่คาดว่าจะเริ่มลดดอกเบี้ยในไตรมาสที่ 2 นี้ ได้แก่ ธนาคารกลางยุโรป ที่คาดว่าจะลดดอกเบี้ยในเดือน มิ.ย. ประมาณ 25 bps และ ธนาคารกลางจีน ที่คาดว่าจะลดดอกเบี้ยในช่วงปลายไตรมาสที่ 2 เช่นกัน

SCB CIO มองว่า กลยุทธ์การจัดพอร์ตลงทุนไตรมาส 2 ช่วงที่เศรษฐกิจสหรัฐฯ ชะลอตัวแบบจัดการได้ ส่วนดอกเบี้ยยังอยู่ในระดับสูง และลดลงช้า ในพอร์ตลงทุนหลัก (Core Portfolio) ควรเน้นลงทุนในสินทรัพย์เสี่ยงต่ำ เช่น การลงทุนในตราสารหนี้ ให้เน้นในกลุ่มพันธบัตรรัฐบาล หุ้นกู้เอกชนที่มีคุณภาพดี มีอันดับเครดิตอยู่ในระดับที่ลงทุนได้ (Investment Grade) โดยเน้นเลือกตราสารหนี้ระยะสั้นที่มีอายุคงเหลือ (Duration) เฉลี่ย 2-3 ปี เพื่อเก็บอัตราผลตอบแทนในรูปดอกเบี้ยจ่าย (Carry Yield) ที่ยังอยู่ในระดับสูงกว่าตราสารหนี้ระยะยาวไว้ ก่อนที่ Fed จะตัดสินใจลดดอกเบี้ย และเมื่อ Fed ลดดอกเบี้ยแล้ว ผู้ถือตราสารหนี้กลุ่มนี้ก็จะมีโอกาสได้รับ Capital gain จากราคาตราสารหนี้ที่ปรับเพิ่มขึ้นด้วย

ส่วนการลงทุนในตลาดหุ้น สำหรับพอร์ตระยะยาว แนะนำลงทุนในตลาดหุ้นสหรัฐฯ อินเดีย และไทย โดยในส่วนของตลาดหุ้นสหรัฐฯ ที่ผ่านมาดัชนีปรับขึ้นมามากตั้งแต่ปี 2566 และจากข้อมูลของ Bloomberg ณ วันที่ 29 มี.ค. 2567 การปรับขึ้นกระจุกตัวอยู่ในกลุ่มหุ้น 7 บริษัทเทคโนโลยีขนาดใหญ่ของสหรัฐฯ ได้แก่ Apple, Microsoft, Alphabet, Amazon, META, Tesla และ Nvidia อีกทั้งสถิติหลังตลาดหุ้นสหรัฐฯ ปรับขึ้นเกิน 10% ติดต่อกัน 2 ไตรมาสแล้ว ใน 1 เดือนถัดมาดัชนีมักจะปรับลดลง และหลังจากนั้น 3 เดือน ดัชนีจะปรับขึ้นได้ไม่มาก จึงแนะนำให้รอจังหวะที่หุ้นปรับตัวลดลง แล้วทยอยเข้าไปลงทุน เน้นคัดเลือกหุ้นกลุ่มคุณภาพ หรือ Quality Growth เป็นหลัก

ขณะที่ ตลาดหุ้นอินเดีย กำลังจะมีการเลือกตั้ง คาดว่านายนเรนทรา โมดี น่าจะยังได้รับเลือกเป็นนายกรัฐมนตรีอีกครั้ง และนโยบายรัฐบาลก็คงเป็นการสานต่อนโยบายเดิม เน้นการลงทุนโครงสร้างพื้นฐาน ปฏิรูประบบแรงงาน เน้นสนับสนุนให้ภาคธุรกิจเข้าไปลงทุนโดยตรงในอินเดียมากขึ้น อย่างไรก็ตาม จากสถิติในอดีต 3 เดือนก่อนการเลือกตั้ง ตลาดหุ้นอินเดียมักจะปรับขึ้น แต่ในช่วง 1 เดือนก่อนการเลือกตั้งตลาดหุ้นมักจะพักฐาน เพราะนักลงทุนรอให้การเลือกตั้งผ่านพ้นไปก่อน แล้วหลังจากนั้นจึงขานรับนโยบายรัฐบาลใหม่ แล้วจึงปรับขึ้นต่อ อีกทั้งตลาดหุ้นอินเดียปรับขึ้นมามาก ทำให้มูลค่าค่อนข้างแพงแล้ว จึงเหมาะสำหรับการลงทุนระยะยาวมากกว่าระยะสั้น ส่วนตลาดหุ้นไทย ยังปรับขึ้นล่าช้ากว่าตลาดหุ้น Emerging Market ในเอเชีย แต่มีปัจจัยสนับสนุน ได้แก่ การท่องเที่ยวฟื้นตัว งบประมาณภาครัฐที่เบิกจ่ายเร็วขึ้น และแนวโน้มการลดดอกเบี้ยของ คณะกรรมการนโยบายการเงิน (กนง.) ในปีนี้ จึงลงทุนในพอร์ตระยะยาวได้

ส่วนการลงทุนในพอร์ตลงทุนเพื่อโอกาสระยะสั้น (Opportunistic Portfolio) ซึ่งผู้ลงทุนที่รับความเสี่ยงได้ปานกลางค่อนข้างสูง ควรลงทุนไม่เกิน 10-20% ของเงินลงทุนโดยรวม เรามองว่า ตลาดหุ้น Emerging Market ในเอเชีย มีความน่าสนใจมากกว่า ตลาดหุ้น Developed Market ที่ปรับขึ้นมาค่อนข้างมาก และเป็นการปรับขึ้นกระจุกตัวในหุ้นมาร์เก็ตแคปสูงในตลาดไม่กี่ตัว เนื่องจากตลาด Emerging Market ในเอเชีย มีการกระจุกตัวของหุ้นที่ปรับขึ้นน้อยกว่า ราคาหุ้นยังไม่ได้ปรับขึ้นมากนัก ทำให้มูลค่าหุ้นยังถูกกว่า Developed Market ยกเว้นตลาดหุ้นอินเดีย ขณะที่กำไรของบริษัทจดทะเบียนที่ตลาดคาดการณ์ 12 เดือนข้างหน้า มีแนวโน้มเติบโตค่อนข้างมาก อีกทั้งเงินลงทุนต่างชาติมีแนวโน้มไหลเข้ามาอย่างต่อเนื่อง โดยตลาดหุ้นที่โดดเด่น คือ ตลาดหุ้นเกาหลีใต้ และตลาดหุ้นชายขอบ (Frontier Market) อย่างเช่น ตลาดหุ้นเวียดนาม

“ช่วงที่ผ่านมา เงินลงทุนต่างชาติไหลออกจากตลาดหุ้น Emerging Market เอเชียต่อเนื่อง 3 ปี ตั้งแต่ปี 2563-2565 และเพิ่งจะเริ่มไหลกลับเข้ามาในปี 2566 ต่อเนื่องถึง ไตรมาสที่ 1 ของปี 2567 โดยเมื่อนำเงินลงทุนจากต่างชาติไหลเข้าและไหลออกหักลบกัน พบว่า ยอดเงินลงทุนจากต่างชาติยังไหลออกสุทธิ อยู่ที่ 78,900 ล้านดอลลาร์สหรัฐ อีกทั้ง สัดส่วนเงินที่ไหลกลับมาลงทุนที่เป็นของนักลงทุนต่างชาติ นับตั้งแต่ปี 2566 จนถึงปัจจุบัน ยังอยู่เพียง 38% ของยอดเงินที่ไหลออกทั้งหมด ดังนั้น จึงมีช่องว่างที่นักลงทุนต่างชาติจะกลับเข้ามาลงทุนใน Emerging Market เอเชียต่อ โดยเฉพาะในตลาดหุ้นเกาหลีใต้ที่เงินไหลออกไปมากในช่วงที่ผ่านมา” น.ส.เกษรี กล่าว

ทั้งนี้ ตลาดหุ้นเกาหลีใต้ ยังมีปัจจัยสนับสนุนจากเศรษฐกิจเกาหลีใต้ที่ได้อานิสงส์การส่งออกที่ดี โดยเฉพาะสินค้าเซมิคอนดักเตอร์ในวงจรต้นน้ำ เช่น DRAM ชิปหน่วยความจำในคอมพิวเตอร์ และ NAND ชิปประมวลผลในการ์ดความจำ ซึ่งจะไปสนับสนุนหุ้นกลุ่มอิเล็กทรอนิกส์ที่มีสัดส่วน 39% ของมูลค่าตลาดรวม (มาร์เก็ตแคป) ตลาดหุ้นเกาหลีใต้ให้เติบโตได้ นอกจากนี้ ยังมีประเด็นกำไรบริษัทจดทะเบียนที่เติบโตขึ้นมาก อีกทั้งตลาดหุ้นเกาหลีใต้พยายามให้บริษัทจดทะเบียนเพิ่มมูลค่าบริษัทโดยสมัครใจ ด้วยการเพิ่มการจ่ายเงินปันผลให้ผู้ถือหุ้น และการซื้อหุ้นคืน เพื่อให้ผลตอบแทนต่อส่วนผู้ถือหุ้น (ROE) ของบริษัทสูงขึ้น ซึ่งหุ้นที่มีราคาต่อมูลค่าทางบัญชี (P/BV) ระดับต่ำ จะได้ประโยชน์จากปัจจัยนี้

ส่วนตลาดหุ้นเวียดนาม เรามองว่า เศรษฐกิจเวียดนาม ในปี 2567 ยังมีแนวโน้มได้รับแรงหนุนจากภาคการส่งออก และเงินลงทุนโดยตรงจากต่างชาติที่ปรับตัวดีขึ้นอย่างต่อเนื่อง ขณะที่ การยกระดับสถานะตลาดหุ้นเวียดนาม จากตลาด Frontier Market ไปสู่ตลาด Emerging Market มีแนวโน้มส่งผลให้เงินทุนไหลเข้ามากขึ้น อย่างไรก็ดี ยังมีปัจจัยที่ต้องติดตาม คือ หุ้นกู้ในภาคอสังหาริมทรัพย์ที่จะครบกำหนดนัดชำระหนี้ในไตรมาสที่ 2-3 ปี 2567 นี้มีค่อนข้างมาก อาจส่งผลให้นักลงทุนกังวลและขายทำกำไรกลุ่มอสังหาฯ ในระยะสั้น ดังนั้นควรเน้นคัดเลือกกองทุนที่มีนโยบายการบริหารเชิงรุก มีผู้จัดการกองทุนคัดเลือกหุ้นรายตัว หลีกเลี่ยงหุ้นที่อ่อนไหวกับประเด็นในภาคอสังหาฯ

ด้านนายธนกฤต ศรันกิตติภัทร CFP® ผู้อำนวยการที่ปรึกษาการลงทุน SCB CIO ธนาคารไทยพาณิชย์ จำกล่าวว่า ในส่วนของการลงทุน นักลงทุนควรลงทุนตามระดับความเสี่ยงที่ตนเองยอมรับได้ โดยการลงทุนในพอร์ตหลักนั้น ตราสารหนี้ ยังเป็นคำตอบที่น่าสนใจในช่วงก่อนดอกเบี้ยปรับลดลงในช่วงครึ่งปีหลัง ซึ่งเราแนะนำให้เลือกพันธบัตรรัฐบาล รัฐวิสาหกิจ ส่วนหุ้นกู้ให้หลีกเลี่ยงการเลือกหุ้นกู้ที่ มีความเสี่ยงจะถูกลดอันดับความน่าเชื่อถือจากระดับ Investment Grade ไปอยู่ในกลุ่มตราสารหนี้ความเสี่ยงสูง (High Yield) โดยควรเลือกลงทุนหุ้นกู้ Investment Grade ระดับ A ขึ้นไป ซึ่งกองทุนที่ตอบโจทย์ได้ค่อนข้างดีคือ SCBDBOND(A) ที่ลงทุนในพันธบัตรรัฐบาล ธปท.รัฐวิสาหกิจในไทยเป็นส่วนใหญ่ และลงทุนในตราสารหนี้เอกชนในประเทศ

กรณีที่รับความเสี่ยงได้สูงขึ้น ต้องการลงทุนในสินทรัพย์ที่หลากหลายขึ้นในพอร์ตลงทุนหลัก แต่ยังเน้นลงทุนในประเทศเป็นหลัก แนะนำเลือกกองทุนผสม KFYENJAI-A ซึ่งมีการลงทุนในหุ้น ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์

(REITs) และพันธบัตรรัฐบาล กรณีที่พร้อมรับความเสี่ยงอัตราแลกเปลี่ยน มีกองทุนผสมน่าสนใจ 2 กองทุน ได้แก่ SCBCIO(A) ซึ่งมุ่งเน้นการปรับสัดส่วนเงินลงทุนได้ยืดหยุ่น เพิ่มหรือลดสินทรัพย์เสี่ยงได้ 0-100% เพื่อรับมือทุกสภาวะตลาด ที่บริหารพอร์ตกองทุนโดย SCB CIO Office และ กองทุน SCBGA(A) ที่เงินลงทุนหลัก 70% บริหารโดยสะท้อนมุมมองการลงทุนจากจูเลียส แบร์ อีก 30% คัดเลือกลงทุนโดย บริษัทหลักทรัพย์ (บล.) ไทยพาณิชย์ จูเลียส แบร์ โดยทั้ง 2 กองทุน มีการป้องกันความเสี่ยงอัตราแลกเปลี่ยนตามดุลยพินิจของผู้จัดการกองทุน และกรณีที่ต้องการเลือกลงทุนกองทุนหุ้นไทยในพอร์ตหลัก แนะนำกองทุน SCBDV(A) ซึ่งเน้นลงทุนในหุ้นไทยที่มีการจ่ายเงินปันผลสม่ำเสมอ และมีปัจจัยพื้นฐานที่ดี สามารถลงทุนได้ในระยะยาว ขณะที่ กองทุนที่น่าสนใจสำหรับ Opportunistic Portfolio ได้แก่ SCBKEQTG ซึ่งลงทุนในตลาดหุ้นเกาหลีใต้ และกองทุน PRINCIPLE VNEQ-A ที่ลงทุนในตลาดหุ้นเวียดนาม

นอกจากนี้ หากผู้ลงทุนที่มีความมั่งคั่งสูง ประสบการณ์ลงทุนสูง รับความเสี่ยงได้สูง อาจเลือกลงทุนเพิ่มเติมในผลิตภัณฑ์หุ้นกู้ที่มีอนุพันธ์แฝง (Structured Product) ที่ออกแบบมาให้ตอบโจทย์การป้องกันความเสี่ยงจากการลงทุนในภาวะตลาดผันผวน เพื่อลดโอกาสการสูญเสียเงินต้น เช่น Double Sharkfin ซึ่งการลงทุนส่วนใหญ่ลงทุนในเงินฝากและตราสารหนี้แบบมีกำหนดอายุและมีโอกาสได้รับผลตอบแทนคงที่ อีกส่วนหนึ่งไปลงทุนในสัญญาวอแรนท์ ที่อ้างอิงกับดัชนีตลาดหุ้นต่างๆ โดยกำหนดเงื่อนไขว่า หากดัชนีเคลื่อนไหวปรับขึ้นหรือลดลงในกรอบที่กำหนด มีโอกาสได้ผลตอบแทนตามที่ระบุไว้ แต่กรณีดัชนีเคลื่อนไหวหลุดจากกรอบที่กำหนด จะได้รับผลตอบแทนน้อยลง หรือไม่ได้เลย แต่โอกาสขาดทุนก็น้อยลงเช่นกัน

กลุ่มงานตลาดการเงิน ธนาคารไทยพาณิชย์ (SCB Financial Markets: SCB FM) เผยว่า เหตุการณ์ที่กลุ่มฮามาสบุกโจมตีอิสราเอลส่งผลให้ราคาน้ำมันดิบปรับสูงขึ้นมาบ้าง และราคาสินทรัพย์ปลอดภัยโดยเฉพาะทองคำปรับสูงขึ้น อย่างไรก็ดี ผลกระทบต่อเงินบาทยังมีจำกัด เนื่องจากเงินบาทได้รับอานิสงส์จากเงินดอลลาร์สหรัฐที่อ่อนค่าลงตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ หลังคณะกรรมการ Fed ส่งสัญญาณ Dovish ขึ้น จึงทำให้เงินบาทกลับมาแข็งค่าได้ในระยะต่อไป เงินบาทยังมีแนวโน้มทยอยแข็งค่าต่อได้ โดยมองว่าสงครามน่าจะไม่ทวีความรุนแรงขึ้น ทำให้ราคาน้ำมันดิบจะไม่สูงขึ้นเร็วนัก ประกอบกับแนวโน้มที่ Fed อาจคงดอกเบี้ยในช่วงที่เหลือของปีนี้ และเศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอลง ทำให้ US Treasury yields อาจลดลงได้ในระยะต่อไป ดัชนีเงินดอลลาร์สหรัฐจึงอาจปรับอ่อนค่าลง ลดแรงกดดันด้านอ่อนค่าต่อเงินบาทได้ มองกรอบเงินบาทราว 35.00-36.00 ณ สิ้นปีนี้ ชี้หากสงครามทวีความรุนแรงและลุกลามไปสู่ประเทศอื่น จนทำให้ราคาน้ำมันสูงขึ้นมาก เงินบาทอาจอ่อนค่าไปสู่ระดับ 37.50-38.00 บาทต่อดอลลาร์สหรัฐได้

นายวชิรวัฒน์ บานชื่น นักกลยุทธ์ตลาดการเงินอาวุโส สายงานตลาดการเงิน ธนาคารไทยพาณิชย์ เปิดเผยว่า เหตุการณ์ที่กลุ่มฮามาสบุกโจมตีอิสราเอลจนทำให้มีผู้เสียชีวิตรวมกันเกินกว่า 2000 รายนั้น ส่งผลให้ราคาน้ำมันดิบปรับสูงขึ้นมาบ้าง แต่ยังต่ำกว่าจุดสูงสุดเมื่อเดือนก่อน โดยในระยะต่อไปมองว่า สงครามน่าจะไม่ทวีรุนแรงขึ้นมาก และไม่น่าจะลุกลามไปสู่ประเทศอื่นในภูมิภาค (เช่น อิหร่าน หรือซาอุดิอาราเบีย) จนกระทบต่อการผลิตและส่งออกน้ำมันดิบ ราคาน้ำมันจึงน่าจะไม่เพิ่มขึ้นอีกเร็วนัก อย่างไรก็ดี เหตุการณ์ความไม่สงบนี้อาจส่งผลให้โอกาสที่ ซาอุดิอาราเบียจะเพิ่มกำลังการผลิตน้ำมันในระยะต่อไปเกิดได้ช้าลง จึงอาจเป็นสาเหตุให้ราคาน้ำมันโลกอาจอยู่ในระดับสูงราว 85-95 ดอลลาร์ต่อบาร์เรล ไปจนถึงไตรมาสแรกปีหน้าได้

ความกังวลต่อสถานการณ์ความรุนแรง ทำให้ราคาสินทรัพย์ปลอดภัยปรับสูงขึ้น โดยราคาทองคำปรับเพิ่มขึ้นต่อเนื่อง ทั้งจากปัจจัยเรื่อง Safe haven flows และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (US Treasury yields) ที่ปรับลดลงในช่วงคืนวันจันทร์ที่ผ่านมา จาก 1) ความต้องการถือสินทรัพย์ปลอดภัยที่เพิ่มขึ้น ทำให้ราคาพันธบัตรรัฐบาลสหรัฐฯ สูงขึ้น Yields จึงปรับลดลง และ 2) คณะกรรมการ Fed ได้ส่งสัญญาณ Dovish มากขึ้น โดยกล่าวว่า Treasury yields ที่สูงขึ้นมากในเดือนที่ผ่านมาอาจทดแทนการขึ้นดอกเบี้ยนโยบายของ Fed ได้ เพราะทำให้ภาวะการเงินตึงตัวขึ้น ส่งผลให้ต้นทุนทางการเงินสูงขึ้นพอสมควรแล้ว นักลงทุนจึงปรับลดโอกาสที่ Fed จะขึ้นดอกเบี้ยต่อในปีนี้ลง

Treasury yields จึงปรับลดลง ด้านสินทรัพย์ปลอดภัยอื่น เช่น เงินดอลลาร์สหรัฐ และเงินเยน ในช่วงต้นสัปดาห์ก็ปรับแข็งค่าขึ้นเช่นกัน แต่ US Treasury yields ที่ลดลงล่าสุด ทำให้ดัชนีเงินดอลลาร์สหรัฐอ่อนค่าลงตั้งแต่วันอังคารที่ผ่านมา

สำหรับค่าเงินบาทนั้น ความเสี่ยงจากสงครามส่งผลกระทบต่อเงินบาทเพียงเล็กน้อย โดยเงินบาทอ่อนค่าลงในช่วงแรก แต่ก็กลับมาแข็งค่าขึ้นหลังเงินดอลลาร์สหรัฐอ่อนค่าลง และราคาทองคำปรับสูงขึ้น ส่วนเงินทุนเคลื่อนย้ายยังไหลเข้าตลาดหุ้นไทยบ้าง แต่ไหลออกจากตลาดบอนด์เล็กน้อย ทำให้สุดท้ายเงินบาทกลับมาแข็งค่าราว 1.7% จึงสะท้อนได้ว่า นักลงทุนโลกอาจยังไม่กังวลว่าสงครามจะทวีความรุนแรงไปสู่ประเทศอื่นในภูมิภาคนัก ภาวะ Risk-off จึงไม่รุนแรงมาก

ในระยะต่อไป SCB FM ยังมองว่าเงินบาทมีแนวโน้มกลับมาแข็งค่าขึ้นได้ โดยมองว่าสงครามน่าจะไม่ทวีความรุนแรงขึ้น ทำให้ราคาน้ำมันดิบจะไม่สูงขึ้นเร็วนัก ประกอบกับแนวโน้มที่ Fed อาจคงดอกเบี้ยในช่วงที่เหลือของปีนี้ และเศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอลงในช่วงไตรมาสสุดท้ายตามการบริโภคภาคเอกชนที่เริ่มส่งสัญญาณอ่อนแอลงบ้าง จึงทำให้ US Treasury yields อาจลดลงได้ในระยะต่อไป ดัชนีเงินดอลลาร์สหรัฐจึงอาจปรับอ่อนค่าลง ลดแรงกดดันด้านอ่อนค่าต่อเงินบาทได้ สำหรับปัจจัยในประเทศ SCB FM มองว่า การส่งออกไทยมีแนวโน้มฟื้นตัวในไตรมาส 4 อีกทั้ง มาตรการส่งเสริมการท่องเที่ยวน่าจะทำให้นักท่องเที่ยวต่างชาติเดินทางเข้ามาไทยเพิ่มขึ้นได้ และแรงกดดันจากราคาน้ำมันที่น่าจะลดลงก็จะเป็นอีกปัจจัยที่ทำให้ดุลบัญชีเดินสะพัดไทยสามารถเพิ่มขึ้นได้ปลายปีนี้ ส่งผลให้เงินบาทจะกลับมาแข็งค่าได้ตั้งแต่ปลายปีนี้ต่อเนื่องถึงปีหน้า โดยมองกรอบเงินบาทราว 35.00-36.00 ณ สิ้นปีนี้ และ 33.00-34.00 ณ สิ้นปีหน้า

อย่างไรก็ดี ต้องจับตาความเสี่ยงจากภาวะสงครามอย่างใกล้ชิด ซึ่งอาจทำให้ราคาน้ำมันและ Treasury yields ปรับสูงขึ้นกว่าที่ประเมินได้ โดยหากสงครามยืดเยื้อหรือขยายเป็นวงกว้างมากขึ้น เช่น อิหร่านเข้าร่วมสงคราม อาจทำให้อุปทานน้ำมันโลกลดลง ราคาน้ำมันดิบสูงขึ้น และคาดการณ์เงินเฟ้อเพิ่มขึ้น Treasury yields ก็อาจสูงขึ้น กดดันค่าเงินดอลลาร์สหรัฐให้แข็งค่าและเงินบาทอาจอ่อนค่าเร็วได้ ในกรณีนี้ อาจเห็นเงินบาทอ่อนค่าไปถึงระดับ 37.50-38.00