Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

SCB WEALTH นำทีมผู้เชี่ยวชาญด้านการลงทุนที่ครอบคลุมทุกมิติของ SCB WEALTH Holistic จัดงาน SCB WEALTH Holistic Experts ในหัวข้อ “Tomorrow’s Wealth: Key Investment Trends Defining 2025” วิเคราะห์แนวโน้มเศรษฐกิจ และกลยุทธ์การลงทุนปี 2568 พร้อมคัดสรรผลิตภัณฑ์ให้ตอบโจทย์ โดยยึดลูกค้าเป็นศูนย์กลาง สามารถสร้างมูลค่าเพิ่มให้กับสินทรัพย์ได้ในทุกช่วงจังหวะของชีวิต SCB EIC ประเมินเศรษฐกิจโลกขยายตัวชะลอลงจากปีก่อน จากนโยบาย Trump 2.0 ที่กระทบเศรษฐกิจโลกผ่านช่องทางการค้า การลงทุน และการเคลื่อนย้ายแรงงาน คาดปีนี้เฟดลดดอกเบี้ยรวม 50 BPS เพื่อรองรับความเสี่ยงเงินเฟ้อที่อาจเพิ่มขึ้นจากการขึ้นภาษีนำเข้าและการกระตุ้นการลงทุนในประเทศ ด้านเศรษฐกิจไทยโต 2.4% รับผลกระทบการกีดกันการค้าจากสหรัฐ เนื่องจากสินค้าส่งออกไทยเป็นกลุ่มสินค้าที่สหรัฐฯ ตั้งเป้าลดการขาดดุลการค้าและต้องการสนับสนุนห่วงโซ่อุปทานในประเทศทดแทน พร้อมประเมินไทยปรับลดดอกเบี้ย 1 ครั้ง ในช่วงครึ่งแรกของปีอยู่ที่ 2% ส่วน SCB CIO แนะตลาดหุ้นสหรัฐ โดดเด่นสุด ผลตอบแทนมีโอกาสเหนือตลาดหุ้นโลก จากกำไรของบริษัทจดทะเบียนที่มีแนวโน้มเติบโตดี แม้ Valuation แพง แนะลงทุนระยะยาว ในหุ้นกลุ่ม Quality Growth เกาะกระแส AI ด้าน InnovestX แนะลงทุนแบบเก็งกำไร ประเมินเป้าหมายดัชนีหุ้นไทยปีนี้อยู่ที่ 1,550 จุด จากปัจจัยสนับสนุนจากการเติบโตของผลการดำเนินงาน และมาตรการกระตุ้นเศรษฐกิจของรัฐบาล และ Family officeพร้อมให้คำปรึกษาการลงทุนในแต่ละช่วงชีวิต เพื่อความมั่งคั่งทางการเงินในอนาคต

คุณศรชัย สุเนต์ตา, CFA รองผู้จัดการใหญ่ ผู้บริหารสายงาน Wealth & Investment Product ธนาคารไทยพาณิชย์ เปิดเผยว่า SCB WEALTH จัดงาน SCB WEALTH Holistic Experts ในหัวข้อ “Tomorrow’s Wealth: Key Investment Trends Defining 2025” เพื่อมุ่งเน้นให้ข้อมูลเชิงลึกเกี่ยวกับแนวโน้มเศรษฐกิจ และการลงทุน รวมถึงโอกาสและความเสี่ยงที่นักลงทุนจะต้องจับตามองในปี 2568 พร้อมโซลูชั่นการลงทุนที่สอดคล้องกับสถานการณ์เศรษฐกิจและตลาดทุนที่เปลี่ยนแปลงอย่างรวดเร็ว โดยทีมผู้เชี่ยวชาญด้านการลงทุนที่ครอบคลุมทุกมิติทั้งด้านเศรษฐกิจ และการลงทุน ที่สามารถให้คำแนะนำครบทุกองค์รวมของ SCB WEALTH Holistic เพื่อให้นักลงทุนสามารถวางแผนการลงทุนได้อย่างมั่นใจและมีประสิทธิภาพ SCB WEALTH ยึดลูกค้าเป็นศูนย์กลาง (Customer Centric) โดยมุ่งให้คำปรึกษาเพื่อคัดสรรผลิตภัณฑ์ให้ตอบโจทย์ลูกค้าแต่ละรายในทุกช่วง State of life เพื่อสะสมความมั่งคั่งอย่างต่อเนื่อง และมีอนาคตทางการเงินที่แข็งแกร่งเมื่อเข้าสู่วัยเกษียณ พร้อมส่งต่อมรดก และความมั่งคั่งให้กับสมาชิกในครอบครัวรุ่นต่อไปได้อย่างมั่นคง และยั่งยืน

ดร. ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส ศูนย์วิจัยเศรษฐกิจ และธุรกิจ (SCB EIC) ธนาคารไทยพาณิชย์ เปิดเผยว่า SCB EIC ประเมินเศรษฐกิจโลกในปี 2568 การขยายตัวชะลอลงจากปีก่อน แม้แรงกดดันระยะสั้นจะลดลงตามทิศทางเงินเฟ้อและดอกเบี้ยที่ปรับลดลงต่อเนื่อง แต่ปัจจัยเชิงโครงสร้างจะส่งผลกดดันมากขึ้น โดยเฉพาะนโยบาย Trump 2.0 ของสหรัฐฯ ที่จะเร่งปัญหาภูมิรัฐศาสตร์และการกีดกันการค้าโลกให้รุนแรงขึ้น กระทบเศรษฐกิจโลกผ่านช่องทางการค้า การลงทุน และการเคลื่อนย้ายแรงงานเป็นหลัก อย่างไรก็ดี หลายประเทศหลักได้เตรียมชุดมาตรการลดผลกระทบเชิงลบจาก Trump 2.0 ไว้บ้างแล้ว แต่ปัญหาการเมืองในบางประเทศอาจเป็นความเสี่ยงสำคัญที่จะทำให้แนวทางการรับมือของภาครัฐขาดประสิทธิภาพ

ทิศทางการผ่อนคลายนโยบายการเงินโลกในปี 2025 จะเริ่มแตกต่างกันและมีความไม่แน่นอนสูง โดยคาดว่าธนาคารกลางสหรัฐฯ จะลดดอกเบี้ยรวม 50 BPS น้อยกว่าที่เคยประเมินไว้ เพื่อรองรับความเสี่ยงเงินเฟ้อสหรัฐฯ ที่จะเพิ่มขึ้นจากการขึ้นภาษีนำเข้าและการกระตุ้นการลงทุนในประเทศ ขณะที่ธนาคารกลางยุโรปและธนาคารกลางจีนมีแนวโน้มลดดอกเบี้ยทั้งปี 125 BPS และ 50 BPS ตามลำดับ มากกว่าคาดการณ์เดิม เพื่อดูแลเศรษฐกิจที่จะชะลอตัวลงจากนโยบาย Trump 2.0 ที่เป็นปัจจัยกดดันเพิ่มเติม สำหรับแรงกดดันเงินเฟ้อโลกอาจไม่เร่งตัวมากนัก ส่วนหนึ่งเพราะเศรษฐกิจโลกแย่ลง ราคาพลังงานโลกมีแนวโน้มต่ำลงตามอุปสงค์โลกชะลอตัวและการเพิ่มกำลังการผลิตน้ำมันดิบในสหรัฐฯ จากนโยบายสนับสนุนของ Trump

เศรษฐกิจไทยในปี 2025 มีแนวโน้มขยายตัวชะลอลงอยู่ที่ 2.4% จากผลกระทบการกีดกันการค้ารุนแรงขึ้นจากนโยบาย Trump 2.0 เนื่องจากสินค้าส่งออกไทยไปสหรัฐฯ ส่วนใหญ่เป็นกลุ่มสินค้าที่สหรัฐฯ ตั้งเป้าลดการขาดดุลการค้าและต้องการสนับสนุนห่วงโซ่อุปทานในประเทศทดแทน นอกจากนี้ สงครามการค้ารอบใหม่จะทำให้ไทยมีแนวโน้มนำเข้าสินค้าจีนมากขึ้น ความสามารถในการแข่งขันของสินค้าไทยทั้งตลาดในและนอกประเทศจะมีปัจจัยกดดันมากขึ้น ส่งผลให้การส่งออกไทยเติบโตชะลอลง โดยเฉพาะช่วงครึ่งปีหลังที่นโยบายกำแพงภาษีของสหรัฐฯ จะเริ่มกระทบหลายประเทศ การลงทุนภาคเอกชนจะกลับมาฟื้นตัวได้ในปีหน้า แต่ฟื้นไม่แรงมากนักจากความเปราะบางของภาคอุตสาหกรรม ซึ่งได้รับผลกระทบจากสินค้าจีนเข้ามาตีตลาดและอุปสงค์ในประเทศซบเซา ในช่วงปีนี้ เศรษฐกิจไทยโดยรวมมีความเสี่ยงหลายด้าน ขณะที่รายได้ครัวเรือนยังฟื้นตัวจำกัด ปัญหาหนี้ครัวเรือนจึงน่าจะใช้เวลาคลี่คลายส่งผลกดดันการบริโภคภาคเอกชน ขณะที่ยังต้องติดตามคุณภาพสินเชื่อรายย่อยทั้งระบบที่ยังเปราะบาง ท่ามกลางความระมัดระวังในการปล่อยสินเชื่อของสถาบันการเงิน

SCB EIC ประเมินอัตราดอกเบี้ยนโยบายไทยจะปรับลดลงอีกอย่างน้อย 1 ครั้งในช่วงครึ่งแรกของปี อยู่ที่ 2% จะช่วยบรรเทาภาระหนี้ และลดผลกระทบภาวะการเงินตึงตัวต่อกิจกรรมทางเศรษฐกิจได้ระดับหนึ่ง การลดดอกเบี้ยเพิ่มเติมจะขึ้นกับความจำเป็นในการเตรียมรองรับความเสี่ยงเศรษฐกิจไทยในระยะข้างหน้าที่จะเพิ่มขึ้นมาก ทั้งจากความเปราะบางภายในและความท้าทายภายนอก

น.ส.เกษรี อายุตตะกะ CFP® ผู้อำนวยการ Investment Research, SCB Chief Investment Office (SCB CIO ) ธนาคารไทยพาณิชย์ กล่าวว่า ในปี 2568 นี้ SCB CIO มองว่า การลงทุนในตลาดหุ้น มีโอกาสให้ผลตอบแทนที่น่าสนใจกว่าสินทรัพย์ประเภทอื่น ท่ามกลาง 3 ประเด็นสำคัญ ที่สร้างการเปลี่ยนแปลงภูมิทัศน์การลงทุนโลก ได้แก่

1) ความไม่แน่นอนด้านนโยบายของรัฐบาลทรัมป์ 2.0 ส่งผลกระทบต่อเศรษฐกิจ และการลงทุนในตลาดการเงินโลก นโยบายที่สำคัญของโดนัลด์ ทรัมป์ ได้แก่ นโยบายกีดกันผู้อพยพ การผ่อนคลายกฎระเบียบ การขึ้นภาษีสินค้านำเข้า และการลดภาษีเงินได้ ซึ่งนโยบายที่เป็นมิตรต่อตลาดหุ้นสหรัฐฯ เช่น การผ่อนคลายกฎระเบียบและคุมการขาดดุลงบประมาณ อาจช่วยกระตุ้นการเติบโตทางเศรษฐกิจและสร้างโอกาสในสินทรัพย์เสี่ยง ส่วนนโยบายที่ไม่เป็นมิตรต่อตลาดฯ เช่น ยืดอายุการปรับลดภาษีเงินได้บุคคลธรรมดาร่วมกับการเพิ่มภาษีนำเข้าสินค้ากับประเทศคู่ค้าอย่างมาก อาจทำให้การขาดดุลงบประมาณเพิ่มสูงขึ้นและกระตุ้นเงินเฟ้อ นอกจากนี้ การปรับขึ้นภาษีนำเข้ากับทุกประเทศ อาจผลักดันสกุลเงินดอลลาร์ สรอ.ให้แข็งค่ามากขึ้น ซึ่งขัดแย้งกับเป้าหมายของ Trump ที่ต้องการให้เงินดอลลาร์ สรอ.อ่อนค่า เพื่อสนับสนุนภาคการผลิต

2) ความกังวลเกี่ยวกับแรงกดดันเงินเฟ้อในสหรัฐฯ ที่ยังหนืด จากผลกระทบของการดำเนินนโยบายต่างๆ ของทรัมป์ ส่งผลต่อทิศทางดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ทำให้อาจปรับลดดอกเบี้ยได้ช้าลง และทำให้อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) ของสหรัฐฯ ตัวสั้นมีโอกาสปรับลดได้น้อยลง ขณะที่ Bond Yield ตัวยาว มีโอกาสเพิ่มขึ้น ส่งผลให้ เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (UST Yield Curve) ชันมากขึ้น ทำให้การลงทุนในตราสารหนี้ตัวสั้น ได้รับผลกระทบจาก Bond Yield ที่ปรับเพิ่มขึ้น น้อยกว่าตราสารหนี้ตัวยาว อย่างไรก็ตาม หากความกังวลต่อแนวโน้มเศรษฐกิจโลกเพิ่มสูงขึ้น เช่น กรณีที่มีการตอบโต้ทางการค้ากันรุนแรงมากขึ้น อาจทำให้ตลาดปรับเพิ่มคาดการณ์การลดดอกเบี้ยของ Fed มากขึ้น และส่งผลให้ Bond Yield สหรัฐฯ มีโอกาสปรับตัวลงได้

3) กระแสปัญญาประดิษฐ์ (AI) จะยังคงขับเคลื่อนเศรษฐกิจและทิศทางการเงินการลงทุน AI กำลังสร้างโอกาสทางเศรษฐกิจใหม่ โดยเฉพาะในสหรัฐฯ ซึ่งสามารถใช้ประโยชน์จากเทคโนโลยีนี้ได้ดีกว่าประเทศอื่นๆ การลงทุนในโครงสร้างพื้นฐานสำหรับ AI เช่น ศูนย์ข้อมูล ระบบประมวลผล และแหล่งพลังงานที่สนับสนุน AI จะมีความสำคัญอย่างมาก โดยการลงทุนใน AI ไม่เพียงแต่จะสร้างโอกาสสำหรับบริษัทเทคโนโลยี เช่น กลุ่ม Software แต่ยังครอบคลุมถึงโครงสร้างพื้นฐาน เช่น กลุ่ม Utilities และการใช้งานในระดับอุตสาหกรรม

ทั้งนี้ เมื่อเรียงลำดับความน่าสนใจของตลาดหุ้นทั่วโลก พบว่า ตลาดหุ้นสหรัฐฯ มีความโดดเด่นที่สุด มีแนวโน้มให้ผลตอบแทนเหนือตลาดหุ้นโลก จากกำไรของบริษัทจดทะเบียนที่มีแนวโน้มเติบโตได้ดี และกระจายเป็นวงกว้างขึ้น แต่ด้วย Valuation ที่ค่อนข้างแพง จึงแนะนำให้ลงทุนระยะยาว โดยคัดเลือกหุ้นกลุ่ม Quality Growth ที่เกาะกระแส AI ผสมผสานกับกลุ่ม Defensive ที่รายได้และกำไรของบริษัท มีความอ่อนไหวต่อความไม่แน่นอนด้านนโยบายเศรษฐกิจต่ำ ขณะเดียวกัน ก็สามารถหาโอกาสจากการลงทุนระยะสั้น ในหุ้นขนาดกลางและขนาดเล็กของสหรัฐฯ ที่ได้อานิสงส์จากนโยบายกระตุ้นเศรษฐกิจของทรัมป์ ทางด้าน ตลาดหุ้นเกิดใหม่ในเอเชีย เผชิญปัจจัยกดดันจาก Bond Yield สหรัฐฯ 10 ปี ที่เพิ่มสูงขึ้น เงินดอลลาร์ สรอ. ที่แข็งค่า และความไม่แน่นอนบนนโยบายกีดกันการค้าของสหรัฐฯ จึงอาจยังไม่น่าสนใจลงทุนในระยะสั้น แต่สามารถลงทุนระยะยาวได้ เนื่องจากมีปัจจัยสนับสนุนเฉพาะตัว เช่น ตลาดหุ้นจีน A-Share ตลาดหุ้นอินเดีย ตลาดหุ้นอินโดนีเซีย และตลาดหุ้นไทย ในส่วนของ ตลาดหุ้นเวียดนาม ซึ่งเป็นตลาดหุ้นชายขอบที่มีโอกาสถูกยกระดับเป็นตลาดหุ้นเกิดใหม่ สามารถหาโอกาสลงทุนในระยะสั้นได้ อย่างไรก็ตาม ด้วยปัจจัยท้าทายที่ทำให้ตลาดหุ้นมีโอกาสผันผวนได้มากขึ้น SCB CIO จึงแนะนำให้ ลดความเสี่ยงให้พอร์ต โดยลงทุนระยะยาวในหุ้นกู้ Investment Grade ของสหรัฐฯ ที่มี Duration สั้น yield ยังน่าสนใจ พร้อมแบ่งเงินส่วนหนึ่งลงทุนใน REITs / สินทรัพย์ผสม เพื่อสร้างกระแสเงินสด นอกจากนี้ แนะนำลงทุน ทองคำ ด้วย เพื่อป้องกันความเสี่ยงเงินเฟ้อ และสงคราม

คุณสุกิจ อุดมศิริกุล กรรมการผู้จัดการ สายงานวิจัย บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด เปิดเผยว่า ภาพรวมการลงทุนใน ปี 2025 จะมี “ความผันผวนสูง ผลตอบแทนต่ำ” จึงประเมินว่ากลยุทธ์การลงทุนที่เหมาะสมสำหรับปี 2025 คือ “การลงทุนแบบเก็งกำไร (Trading)” จากความท้าทายสำคัญในปี 2025 ได้แก่ 1) นโยบายด้านเศรษฐกิจและการเมืองโลกของ นายโดนัลด์ ทรัมป์ มีโอกาสส่งผลกระทบต่อเศรษฐกิจโลกในอีก 4 ปีข้างหน้า 2) ตลาดการเงินโลกจะผันผวนมากขึ้นไปตามกระแสของข้อมูลข่าวสารที่คาดว่าจะมีความถี่เพิ่มขึ้นมาก หากพิจารณาจากพฤติกรรมของ นายโดนัลด์ ทรัมป์ และ นายอีลอน มัสก์ ที่มักจะใช้สื่อสังคมออนไลน์เป็นช่องทางหลักในการสื่อสาร 3) ตลาดหุ้นสหรัฐฯแม้ว่ายังมีแนวโน้มสดใส แต่ Valuation ของหุ้นที่สูงกว่าค่าเฉลี่ยแล้ว ทำให้มีโอกาสเกิดการปรับตัวลดลงได้ หากเกิดเหตุการณ์ที่ผิดคาด โดยเฉพาะหุ้นในกลุ่มเทคโนโลยี 4) เศรษฐกิจโลกกำลังเผชิญกับ 2 ปัญหาใหญ่ คือ ระดับหนี้สูง และ ผลกระทบจากภูมิอากาศเปลี่ยนแปลง และ 5) ผลกระทบจากมาตรการขึ้นภาษีของนายโดนัลด์ ทรัมป์ คาดว่าจะส่งผลให้เกิด Currency war ตามมา ส่วนปัจจัยที่จะช่วยสนับสนุนตลาดการเงิน ได้แก่ นโยบายผ่อนคลายการเงินของธนาคารกลางสหรัฐฯ และ นโยบายกระตุ้นเศรษฐกิจของหลายๆประเทศ เช่น จีน เพื่อลดผลกระทบจากมาตรการขึ้นภาษีของสหรัฐฯ

ในปี 2568 ประเมินเป้าหมาย SET Index ที่ 1,550 จุด โดยมีปัจจัยสนับสนุนจากการเติบโตของผลการดำเนินงาน และ มาตรการกระตุ้นเศรษฐกิจของรัฐบาล โดยกลุ่มอุตสาหกรรมที่คาดว่าจะให้ผลตอบแทนโดดเด่น จะเป็นกลุ่มที่มีสัดส่วนรายได้ภายในประเทศสูงและเป็นกลุ่มเชิงรับ อาทิเช่น กลุ่มอาหารและเครื่องดื่ม กลุ่มการแพทย์และกลุ่มพาณิชย์ สำหรับหุ้นแนะนำแบ่งออกเป็น 4 ประเภท คือ 1) Value stock ได้แก่หุ้น AOT,BBL และ CPALL 2) Dividend stock ได้แก่หุ้น AP,BCP และ LHHOTEL 3) Laggard stock ได้แก่หุ้น BCH,GPSC และ HMPRO และ 4) Mid-small cap growth ได้แก่ หุ้น AMATA , AU และ INSET

ดร.นิติ เนื่องจำนงค์ ผู้อำนวยการอาวุโส Wealth Planning and Family Office ธนาคารไทยพาณิชย์ เปิดเผยว่า ในปี 2024 ต่อเนื่องมายังปี 2025 ทางลูกค้ากลุ่ม Wealth และ Family Business ได้ให้ความสำคัญในเรื่องของการบริหารจัดการและการส่งต่อทรัพย์สินทั้งในประเทศและต่างประเทศ และการวางแผนการส่งต่อธุรกิจครอบครัว (กงสี) การวางโครงสร้างและการลงทุนการขยายกิจการในธุรกิจใหม่ เพื่อให้เกิดประโยชน์สูงสุดทั้งในด้านการสะสมความมั่งคั่งและการวางแผนเพื่อการส่งต่อไปยังรุ่นถัดไปทั้งในด้านความมั่งคั่งของครอบครัวและธุรกิจครอบครัว ซึ่งธนาคารไทยพาณิชย์ จำกัด (มหาชน) ได้ให้บริการแก่ลูกค้าในรูปแบบ Holistic Solutions ที่จะช่วยตอบโจทย์ความต้องการของลูกค้าในทุกๆ ช่วงอายุไม่ว่าจะในด้านการลงทุนเพื่อสะสมความมั่งคั่ง (Wealth Accumulation) การดูแลให้คำแนะนำในด้านการบริหารจัดการทรัพย์สินเพื่อการส่งต่อของธุรกิจครอบครัวและมรดก (Wealth Planning and Wealth Transfer)

สำหรับบริการของ Wealth Planning and Family Office เรามุ่งมั่นที่จะเป็นผู้ช่วยคนสำคัญของลูกค้าทำหน้าที่เป็น Family Office เพื่อตอบโจทย์ความต้องการของลูกค้า (Customer Centric) ในแต่ละช่วงวัยและแต่ละบริบทชีวิตในด้านการดูแลให้คำแนะนำที่เกี่ยวกับการบริหารจัดการทรัพย์สินการส่งต่อธุรกิจครอบครัวและมรดกในรูปแบบการแนะแนวทาง (Navigate) การดูแลอำนวยความสะดวก (Facilitate) และให้คำแนะนำในเบื้องต้น (Initial Advice) ให้กับสมาชิกในครอบครัวโดยครอบคลุมในทุกๆ รุ่น อาทิ การวางรากฐานแนวความคิดของครอบครัว แนวการดำเนินการธุรกิจครอบครัวและการเชื่อมต่อจากรุ่นสู่รุ่น ธรรมนูญครอบครัว สัญญาก่อนสมรส บัญชีทรัพย์สิน พินัยกรรม พินัยกรรมชีวิต กลไกการขจัดความขัดแย้งระหว่างสมาชิกในครอบครัวโดยคนกลางผ่านกระบวนการประนีประนอม (Mediation) หรือการระงับข้อพิพาทโดยกระบวนการทางอนุญาโตตุลาการ (Arbitration) ในด้านธุรกิจครอบครัว (Family Business) จะเป็นการให้คำแนะนำในด้านการวางแผนจัดตั้งบริษัท Holding การจัดตั้งบริษัทเพื่อการลงทุน การต่อยอดในธุรกิจเดิมและการขยายในธุรกิจใหม่ (New S-Curve) การวางแผนจดทะเบียนในตลาดหลักทรัพย์ฯ (IPO : Initial Public Offering) การควบรวมกิจการ (M&A) การวางแผนเพื่อการปกป้องกันธุรกิจครอบครัวไม่ให้ตกเป็นของบุคคลภายนอก หรือการวางกลยุทธ์สำหรับการออกจากธุรกิจเดิมไปยังธุรกิจใหม่ การวางแผนประกันชีวิตและภาษีเพื่อการส่งต่อความมั่งคั่ง และภาษีรับมรดก รวมถึงภาษีที่เกี่ยวกับการลงทุนต่างประเทศ เป็นต้น

ในด้านบริการของ Wealth Planning and Family Office ได้เล็งเห็นและให้ความสำคัญกับสมาชิกในครอบครัวของลูกค้า (Family Members Resource) ทุกๆ ท่านเพื่อช่วยในการวางรากฐานและการส่งต่อให้กับสมาชิกในครอบครัวในทุกๆ รุ่น โดยเฉพาะการตระเตรียมสำหรับทายาทในกลุ่ม Gen Alpha และ กลุ่ม Gen Beta เพื่อรองรับการส่งต่อในอนาคต ไม่ว่าจะเป็นหลักการพื้นฐานของครอบครัวทั้งทางความคิด วัฒนธรรม ค่านิยม หลักคุณธรรม จริยธรรม ความเชื่อที่ครอบครัวยึดถือสำหรับปฏิบัติระหว่างสมาชิกครอบครัวและต่อสังคมตามหลัก ESG (Environment, Social, และ Governance) การกำหนดนโยบายและแผนการส่งต่อทรัพย์สินและสืบทอดตำแหน่งสำคัญๆ ของธุรกิจครอบครัว การกำหนดหน้าที่สมาชิกในครอบครัว รวมทั้งข้อกำหนดว่าห้ามสมาชิกในครอบครัวทำเรื่องใดบ้าง สวัสดิการของสมาชิกในครอบครัว เป็นต้น ซึ่งธรรมนูญครอบครัว สัญญาผู้ถือหุ้น พินัยกรรม หรือเอกสารใดๆ เป็นเครื่องมือช่วยในการวางกฎระเบียบการส่งต่อเท่านั้น แต่สิ่งที่สำคัญที่สุดที่คือการวางรากฐานทางความคิดจิตวิญญาณและการสร้างกระบวนการมีส่วนร่วมระหว่างสมาชิกในครอบครัวจนมีการหล่อหลอมกลายเป็นเสาหลักที่เข้มแข็งจนกลายเป็นความมั่งคั่งทางความคิดของสมาชิกในครอบครัว เพื่อก่อให้เกิดความสามัคคีของสมาชิกในครอบครัวทุกๆ รุ่นที่จะช่วยกันดูแลความมั่งคั่ง ทรัพย์สินและธุรกิจครอบครัวจากรุ่นสู่รุ่นอย่างยั่งยืน

การประกาศใช้ข้อกำหนดใหม่ของสหภาพยุโรป (EU) ในช่วงต้นปี 2567 ที่ผ่านมา ทั้ง Corporate Sustainability Reporting Directive (CSRD) ว่าด้วยการรายงานผลกระทบด้านสิ่งแวดล้อมและสังคม และ Corporate Sustainability Due Diligence Directive (CSDDD) ว่าด้วยการสอบทานด้านสิทธิมนุษยชนและสิ่งแวดล้อม โดยกำหนดให้ผู้บริโภคในยุโรปและผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้องสามารถเข้าถึงรายงานด้านความยั่งยืนของบริษัทหรือองค์กรในยุโรปรวมถึงบริษัทต่างชาติที่อยู่ในห่วงโซ่อุปทานได้ภายในปี 2569 นั้นจะส่งผลกระทบต่อโรงแรมไทยอย่างหลีกเลี่ยงไม่ได้

โรงแรมไทยกำลังถูกผลักดันให้ยั่งยืนยิ่งขึ้นเพื่อรับกติการักษ์โลกของ EU ภายในปี 2569 เนื่องจากโรงแรมและที่พักของไทยกว่า 2 หมื่นแห่งขายห้องพักบน Booking.com ซึ่งเป็นบริษัทสัญชาติเนเธอร์แลนด์รวมถึง Agoda ซึ่งเป็นบริษัทภายใต้การบริหารของบริษัทแม่เดียวกัน (Booking Holdings) ที่ต้องปฏิบัติตามข้อกำหนด CSRD และ CSDDD โดยทาง Booking.com และ Agoda ได้ขานรับข้อกำหนดของ EU พร้อมส่งเสริมโรงแรมทั่วโลกที่ขายห้องพักบนแพลตฟอร์มให้ได้รับการรับรองมาตรฐานความยั่งยืนในระดับสากล อย่างเช่น Greenkey, Green Globe, Travelife, EarthCheck, GSTC และรวมถึง Green Hotel Plus ของไทยที่ได้รับ GSTC-Recognized Standard นอกจากนี้ ข้อกำหนดดังกล่าวยังรวมไปถึงบริษัททัวร์ในยุโรปที่ขายแพ็กเกจท่องเที่ยวไทยด้วย ทั้งนี้จากข้อมูลโครงการสำรวจเพื่อการวิเคราะห์พฤติกรรมนักท่องเที่ยวระหว่างประเทศในไตรมาส 3 ปี 2567 ของการท่องเที่ยวแห่งประเทศไทย พบว่า 56% ของนักท่องเที่ยวต่างชาติที่เดินทางมาไทยนิยมจองโรงแรมและที่พักผ่าน OTAs และ 35% ของนักท่องเที่ยวยุโรปจองโรงแรมและที่พักผ่านบริษัททัวร์ ซึ่งข้อมูลดังกล่าวบ่งชี้ได้ว่าข้อกำหนดใหม่นี้จะส่งผลกระทบกับธุรกิจโรงแรมไทยที่รับนักท่องเที่ยวต่างชาติไม่ต่ำกว่า 35 ล้านคนในแต่ละปี โดยราว 20% เป็นนักท่องเที่ยวจากยุโรป ขณะที่โรงแรมไทยในภาพรวมยังอยู่ในช่วงเริ่มต้นบนเส้นทางของความยั่งยืน จากการประเมินการปล่อยก๊าซเรือนกระจกของธุรกิจโรงแรมทั่วโลกของ The Department for Environment, Food & Rural Affairs (DEFRA) ของสหราชอาณาจักร พบว่า ในปี 2566 โรงแรมไทยยังปล่อยก๊าซเรือนกระจกในปริมาณที่ค่อนข้างสูงที่ 43.4 kgCO2e per occupied room เมื่อเทียบกับ เมืองท่องเที่ยวสำคัญของโลกอย่างญี่ปุ่น สิงคโปร์ อิตาลี และฝรั่งเศส

โรงแรมไทยในภาพรวมยังอยู่ในช่วงเริ่มต้นของการก้าวสู่ความยั่งยืน สะท้อนจากจำนวนโรงแรมที่ได้รับมาตรฐานด้านความยั่งยืนในระดับสากลทั้งหมดในปี 2567 อยู่ที่ราว 100 แห่งหรือมีสัดส่วนไม่ถึง 1% ของโรงแรมและที่พักในไทยทั้งหมด อีกทั้งยังกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ และภูเก็ต โดยกว่า 60% เป็นโรงแรมเชนทั้งในเครือเชนต่างประเทศและเชนไทย ซึ่งเส้นทางสู่ความยั่งยืนของโรงแรมไทยยังมีข้อจำกัดอยู่หลายประการทั้ง 1) ธุรกิจโรงแรมส่วนใหญ่ยังขาดความเข้าใจถึงประโยชน์ในระยะยาวของการเป็นโรงแรมยั่งยืน 2) ความพร้อมในด้านเงินทุน บุคลากร ที่ปรึกษา และการเก็บข้อมูลด้านความยั่งยืนอย่างเป็นระบบเนื่องจากธุรกิจโรงแรมเพิ่งฟื้นตัวจากวิกฤตโควิด-19 ได้ไม่นาน และ 3) แรงกระตุ้นที่จะผลักดันให้ธุรกิจโรงแรมเปลี่ยนผ่านสู่ความยั่งยืนทั้งจากนโยบายภาครัฐและหน่วยงานที่เกี่ยวข้อง รวมถึงจากเทรนด์ของนักท่องเที่ยว

ก้าวสำคัญ (3T) ที่จะช่วยให้โรงแรมยั่งยืนเกิดขึ้นได้จริง

· Target : การกำหนดเป้าหมายสู่ความยั่งยืนภายใต้กรอบเวลาและแผนงานที่ชัดเจน รวมถึงกำหนดตัวชี้วัดเพื่อประเมินผลการดำเนินงาน ซึ่งธุรกิจโรงแรมอาจกำหนดเป้าหมายระยะสั้นควบคู่ไปกับเป้าหมายระยะยาว

· Teamwork : การสร้างความรู้ความเข้าใจในแนวทางการดำเนินงานด้านความยั่งยืนให้แก่พนักงาน Supplier ไปจนถึงผู้เข้าพัก ซึ่งรวมถึงการส่งเสริมให้มีส่วนร่วมในการก้าวสู่ความยั่งยืนร่วมกันด้วย

· Transform : ธุรกิจโรงแรมอาจเริ่มต้นจากการปรับลดการใช้พลังงานและทรัพยากร รวมถึงการเปลี่ยนมาใช้อุปกรณ์ที่มีประสิทธิภาพสูง แล้วจึงวางแผนเพิ่มการลงทุนในพลังงานทดแทนหรือปรับปรุงอาคารเขียวเมื่อมีความพร้อม

การก้าวข้ามข้อจำกัดและการเสริมความแข็งแกร่งด้านความยั่งยืนต้องอาศัยการสนับสนุนจากภาครัฐ

· การยกระดับเป้าหมายความยั่งยืนไทย ด้วยการผลักดันให้ความยั่งยืนเป็นเรื่องโจทย์ด่วนไม่ใช่เป็นเพียงทางเลือกของธุรกิจผ่านการออกข้อกำหนด/มาตรการการบังคับใช้เพื่อกระตุ้นให้ภาคธุรกิจเห็นความสำคัญในการก้าวสู่ความยั่งยืนอย่างจริงจัง รวมถึงการสร้างวัฒนธรรมด้านความยั่งยืนให้กับสังคม

· การพิจารณาจัดตั้งกองทุนความยั่งยืน ซึ่งรวมถึงการออกสินเชื่อดอกเบี้ยต่ำสำหรับการดำเนินการด้านความยั่งยืนเพื่อให้ธุรกิจเข้าถึงแหล่งเงินทุนได้ง่ายขึ้นโดยเฉพาะโรงแรมขนาดกลาง-เล็ก ซึ่งอาจครอบคลุมไปถึงการสนับสนุนเงินทุนในการยื่นขอรับใบรับรองมาตรฐานความยั่งยืนระดับสากล

· การออกมาตรการส่งเสริมการลงทุนด้านความยั่งยืน อย่างเช่นการออกสิทธิพิเศษทางภาษีสำหรับการลงทุนที่เกี่ยวข้องกับความยั่งยืน ไม่ว่าจะเป็นการเปลี่ยนไปใช้อุปกรณ์ประหยัดพลังงาน การฝึกอบรมบุคลากร หรือการขอใบรับรองมาตรฐานในระดับสากลเพื่อกระตุ้นให้โรงแรมไทยหันมาลงทุนด้านความยั่งยืนมากขึ้น

บทวิเคราะห์ : ดร. กมลมาลย์ แจ้งล้อม

นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ ( SCB )

ตลาดพื้นที่สำนักงานให้เช่าเผชิญสถานการณ์ Oversupply และความต้องการพื้นที่ฟื้นตัวอย่างจำกัด โดยคาดว่าอุปสงค์พื้นที่สำนักงานให้เช่าในปี 2024-2025 จะกลับมาฟื้นตัวได้เล็กน้อยราว +1% ถึง +2%YOY ต่อปี จากอุปสงค์ของบริษัทในประเทศที่ฟื้นตัวช้าตามการฟื้นตัวของเศรษฐกิจ ประกอบกับการทำงานรูปแบบ Hybrid workplace และ Office-based hybrid workplace ที่ยังคงกดดันให้ความต้องการพื้นที่ใหม่มีแนวโน้มทรงตัว หรือเพิ่มขึ้นได้เพียงเล็กน้อย โดยคาดว่าความต้องการพื้นที่ใหม่จะมาจากบริษัทต่างชาติ โดยเฉพาะบริษัทขนาดใหญ่ ที่ทยอยกลับเข้ามาลงทุน ซึ่งมักสนใจพื้นที่ให้เช่าในโครงการขนาดใหญ่ของผู้ประกอบการรายใหญ่ซึ่งมีอยู่น้อยรายเป็นหลัก ขณะที่อุปทานใหม่ก็ยังมีแนวโน้มเพิ่มขึ้นในระดับที่มากกว่าอุปสงค์อย่างต่อเนื่อง โดยคาดว่าอุปทานใหม่ในปี 2024 และ 2025 ยังมีแนวโน้มขยายตัวต่อเนื่องราว +2.5% ถึง +4.5%YOY ต่อปี ซึ่งสถานการณ์ Oversupply และอุปสงค์ที่ฟื้นตัวอย่างจำกัดยังคงกดดันให้อัตราค่าเช่าในปี 2024-2025 มีแนวโน้มหดตัวต่อเนื่อง

ส่วนตลาดพื้นที่ค้าปลีกให้เช่า มีแนวโน้มขยายตัวอย่างค่อยเป็นค่อยไป โดยคาดว่าอุปสงค์พื้นที่ค้าปลีกให้เช่าในปี 2024-2025 จะขยายตัว +2.5% ถึง +3.5%YOY ต่อปี ตามการขยายตัวของอุปทานใหม่ โดยเฉพาะโครงการของผู้ประกอบการรายใหญ่ที่มักเป็นโครงการขนาดใหญ่ ซึ่งมีศักยภาพในการดึงดูดผู้เข้าใช้บริการ (Traffic) ทั้งชาวไทยและนักท่องเที่ยวต่างชาติสูง ประกอบกับกำลังซื้อในประเทศมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป และจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ทำให้ยังคงมีความต้องการเช่าพื้นที่ค้าปลีกในโครงการของผู้ประกอบการรายใหญ่ที่มักเป็นโครงการขนาดใหญ่อย่างต่อเนื่อง อย่างไรก็ตาม อุปสงค์พื้นที่ค้าปลีกให้เช่าโดยรวมยังเผชิญความเสี่ยงจากเศรษฐกิจ ซึ่งอาจทำให้การขยายตัวในระยะต่อไปยังเป็นไปอย่างจำกัด ทั้งเศรษฐกิจในประเทศที่มีแนวโน้มฟื้นตัวช้า การกลับมาของนักท่องเที่ยวจีนซึ่งเป็นกลุ่มลูกค้าสำคัญของธุรกิจค้าปลีกยังมีแนวโน้มอยู่ในระดับต่ำกว่าช่วงก่อนเกิด COVID-19 และความเสี่ยงของการชะลอตัวของเศรษฐกิจโลก ส่วนอุปทานใหม่ในปี 2024-2025 มีแนวโน้มเพิ่มขึ้น +5% ถึง +8%YOY ต่อปี และคาดว่าอัตราค่าเช่าในปี 2024-2025 ยังมีแนวโน้มปรับตัวเพิ่มขึ้นไม่มากนัก อยู่ที่ราว +1% ถึง +2%YOY ต่อปี

การแข่งขันในตลาดยังมีแนวโน้มกระจุกตัวอยู่ที่กลุ่มผู้เล่นรายใหญ่เป็นหลัก โดยเฉพาะในพื้นที่กรุงเทพฯ ชั้นใน และกรุงเทพฯ ชั้นกลางบางพื้นที่ ที่มีความหนาแน่นของอุปทานสูง ส่งผลให้ผู้ประกอบการต้องปรับกลยุทธ์ ได้แก่ 1) พัฒนาโครงการใหม่อย่างระมัดระวัง 2) สร้างความแตกต่าง และยกระดับคุณภาพของพื้นที่ หรือโครงการ เช่น เพิ่มความหลากหลายของประเภทผู้เช่า หรือรูปแบบของพื้นที่เช่าในโครงการ ปรับปรุงพื้นที่ และการให้บริการ 3) บริหารจัดการต้นทุนอย่างมีประสิทธิภาพ โดยเฉพาะต้นทุนการพัฒนาโครงการ และ 4) ให้ความสำคัญกับเทรนด์ ESG โดยเฉพาะด้านสิ่งแวดล้อม เช่น การพัฒนาโครงการที่ได้รับการรับรองมาตรฐานที่เป็นมิตรต่อสิ่งแวดล้อมและความยั่งยืน

Industry overview

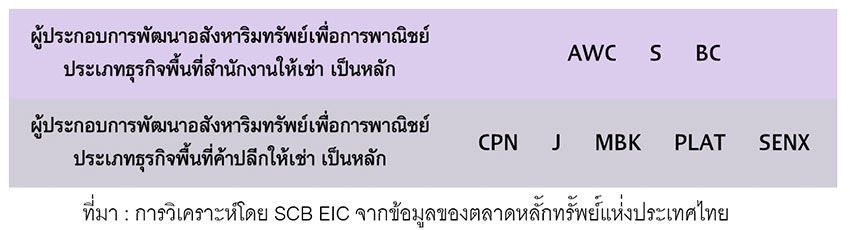

ธุรกิจอสังหาริมทรัพย์เพื่อการพาณิชย์ ซึ่งในรายงานฉบับนี้ครอบคลุมธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่า ส่วนใหญ่ดำเนินการโดยผู้ประกอบการรายใหญ่เป็นหลัก เนื่องจากเป็นธุรกิจที่ใช้เงินลงทุนสูง โดยผู้ประกอบการพื้นที่ให้เช่ารายใหญ่มีความได้เปรียบในการพัฒนาโครงการขนาดใหญ่ รวมถึงการขยายสาขา ทำให้สามารถสร้างการรับรู้ของแบรนด์ไปในวงกว้าง จึงมีความสามารถในการแข่งขันดึงดูด Traffic และความต้องการพื้นที่เช่าได้มากตามมา ทำให้การแข่งขันในตลาดกระจุกตัวอยู่ที่กลุ่มผู้ประกอบการรายใหญ่ ซึ่งมีอยู่น้อยราย เช่น AWC, CPN, J, MBK, PLAT, S ขณะที่ผู้ประกอบการรายกลาง-เล็กส่วนใหญ่ยังเน้นพัฒนาโครงการขนาดกลาง-เล็ก และจำเป็นต้องสร้างความสามารถในการแข่งขันด้านอื่น ๆ ทดแทน

ธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่า ได้รับผลกระทบในช่วงที่เกิดการแพร่ระบาดของ COVID-19 ทั้งการประกาศใช้มาตรการล็อกดาวน์, การจำกัดการเดินทางเข้า-ออกประเทศ, Work from home ไปจนถึง มาตรการ Social distancing ซึ่งส่งผลให้ความต้องการพื้นที่เช่าในช่วงเวลาดังกล่าวชะลอตัวลง และมีการทยอยยกเลิกสัญญาเช่าพื้นที่ ส่งผลให้ผู้ประกอบการพื้นที่ให้เช่ารายกลาง-เล็กที่ขาดสภาพคล่องทยอยเลิกกิจการไปในปีต่อ ๆ มา ขณะที่ผู้ประกอบการพื้นที่ให้เช่ารายใหญ่ รวมถึงผู้ประกอบการรายกลางบางส่วนที่ยังรักษากิจการไว้ได้ ส่วนใหญ่หันมาปรับลดอัตราค่าเช่า เพื่อรักษาผู้เช่าให้อยู่ในโครงการต่อไป โดยเป็นการทำสัญญาทั้งในระยะสั้นและระยะกลาง ตั้งแต่ 1-3 ปี อย่างไรก็ตาม เมื่อสถานการณ์การแพร่ระบาดของ COVID-19 บรรเทาความรุนแรงลง และผู้คนกลับมาใช้ชีวิตตามปกติมากขึ้นตั้งแต่ช่วงครึ่งหลังของปี 2022 ทำให้ผู้ประกอบการธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่ารายใหญ่ ซึ่งมีอยู่น้อยรายเริ่มกลับมาฟื้นตัวได้อย่างค่อยเป็นค่อยไป โดยเฉพาะโครงการของผู้ประกอบการที่มีส่วนแบ่งทางการตลาดสูงอย่าง CPN และ S ที่สามารถกลับมาฟื้นตัวได้ในอัตราที่สูงกว่าผู้ประกอบการรายอื่น ๆ จนถึงปัจจุบัน ส่วนโครงการของผู้ประกอบการรายกลาง-เล็กยังคงเผชิญข้อจำกัดในการฟื้นตัวของธุรกิจ

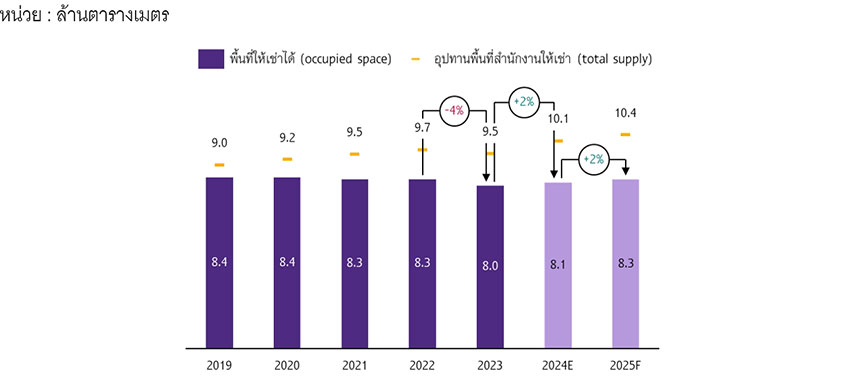

ธุรกิจพื้นที่สำนักงานให้เช่าได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 เป็นอย่างมาก จากการปิดกิจการของบริษัทในช่วงดังกล่าว ประกอบกับรูปแบบการทำงานที่เปลี่ยนแปลงไปหลังเกิดการแพร่ระบาดของ COVID-19 จากเดิมที่เป็นการทำงานที่ออฟฟิศ มาเป็นรูปแบบการทำงานแบบ Hybrid workplace หรือการสลับเข้าทำงานที่ออฟฟิศและจากที่ไหนก็ได้ ส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าลดลง โดยพื้นที่สำนักงานให้เช่าได้ (Occupied space) ในกรุงเทพฯ และปริมณฑลในปี 2023 ลดลงมาอยู่ที่ระดับ 8.0 ล้านตารางเมตร จากระดับ 8.4 ล้านตารางเมตรในปี 2020 ซึ่งรูปแบบการทำงานแบบ Hybrid workplace รวมถึงในปัจจุบัน ที่ปรับรูปแบบมาเป็น Office-based hybrid workplace ซึ่งกำหนดให้มีสัดส่วนจำนวนวันที่ต้องเข้ามาทำงานที่ออฟฟิศมากกว่าจำนวนวันที่ทำงานจากที่ไหนก็ได้ ก็จะยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อการฟื้นตัวของความต้องการพื้นที่สำนักงานให้เช่าในระยะต่อไป

สำหรับอุปทานใหม่ของพื้นที่สำนักงานให้เช่าเพิ่มขึ้นอย่างต่อเนื่อง โดยในช่วงปี 2020-2023 ยังขยายตัวต่อเนื่องเฉลี่ยราว +1.0% ต่อปี ขณะที่ในช่วงเวลาดังกล่าว พื้นที่สำนักงานให้เช่าได้กลับหดตัวเฉลี่ยราว -1.5% ต่อปี ทำให้เกิดสถานการณ์ Oversupply ในปัจจุบันสูงถึง 1.5 ถึง 2 ล้านตารางเมตร กดดันให้อัตราการปล่อยเช่า (Occupancy rate) ลดลงอย่างต่อเนื่อง และอัตราค่าเช่าไม่สามารถฟื้นตัวได้ โดยอัตราค่าเช่าในภาพรวมหดตัวลงอย่างต่อเนื่องตั้งแต่ปี 2020-2023 เฉลี่ย -6% ต่อปี

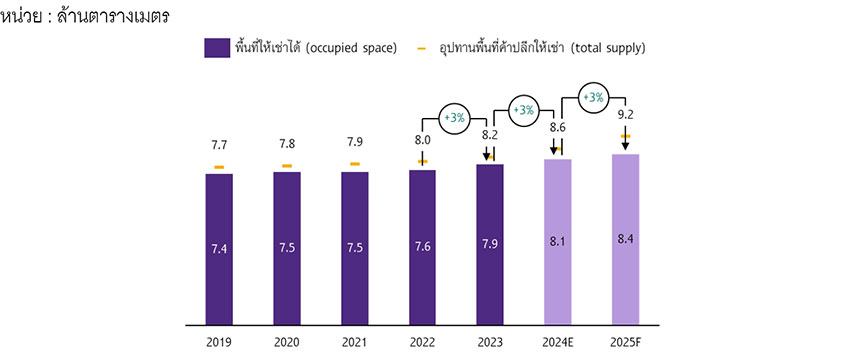

ธุรกิจพื้นที่ค้าปลีกให้เช่าสามารถฟื้นตัวจากการแพร่ระบาดของ COVID-19 ได้ แม้ได้รับผลกระทบอย่างรุนแรงในช่วงที่มีการประกาศใช้มาตรการล็อกดาวน์ ที่เป็นข้อจำกัดในการออกไปจับจ่ายใช้สอย หรือรับประทานอาหารนอกบ้าน รวมถึงการจำกัดการเดินทางเข้าประเทศจากนักท่องเที่ยวต่างชาติ ทำให้ Traffic ชะลอตัวในระยะสั้น แต่เมื่อสถานการณ์การแพร่ระบาดเริ่มคลี่คลาย Traffic ก็กลับมาฟื้นตัวได้มากขึ้นอย่างต่อเนื่อง โดยพื้นที่ค้าปลีกให้เช่าได้ (Occupied space) ในกรุงเทพฯ และปริมณฑลในปี 2020-2021 ทรงตัวอยู่ที่ระดับ 7.5 ล้านตารางเมตร และทยอยเพิ่มขึ้นเป็น 7.6 และ 7.9 ล้านตารางเมตรในปี 2022 และ 2023 ตามลำดับ ขณะที่อุปทานตลาดพื้นที่ค้าปลีกให้เช่ายังเผชิญสถานการณ์ Oversupply ในปัจจุบันอยู่ที่ราว 3-5 แสนตารางเมตร แม้ยังอยู่ในระดับไม่สูงมากนัก แต่ก็ยังต้องติดตามสถานการณ์อุปทานใหม่ที่ยังมีแนวโน้มเพิ่มขึ้นต่อเนื่องในระยะต่อไป ทั้งนี้อัตราค่าเช่าในภาพรวมแม้จะหดตัวลง -3%YOY ในปี 2021 แต่ในปี 2022-2023 สามารถกลับมาฟื้นตัวได้เฉลี่ย 4% ต่อปี

รูปที่ 1 : บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย หมวดพัฒนาอสังหาริมทรัพย์ ที่ดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์เพื่อการพาณิชย์ ประเภทธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่า เป็นหลัก

Industry outlook and trend

ธุรกิจพื้นที่สำนักงานให้เช่าในกรุงเทพฯ และปริมณฑลในปี 2024 และ 2025 ยังเผชิญแรงกดดันจากความต้องการพื้นที่เช่าที่ยังไม่สามารถฟื้นตัวได้เท่าที่ควร

SCB EIC คาดว่าพื้นที่สำนักงานให้เช่าได้ในกรุงเทพฯ และปริมณฑลในปี 2024-2025 จะกลับมาฟื้นตัวได้เพียงเล็กน้อยราว +1% ถึง +2%YOY ต่อปี มาอยู่ที่ระดับราว 8.1-8.3 ล้านตารางเมตร หลังจากหดตัว -4%YOY ในปี 2023 เนื่องจากความต้องการพื้นที่สำนักงานให้เช่าใหม่ที่ยังมีแนวโน้มไม่สามารถฟื้นตัวได้เท่าที่ควร โดยเฉพาะจากบริษัทในประเทศที่ฟื้นตัวช้าตามการฟื้นตัวของเศรษฐกิจ ประกอบกับการทำงานรูปแบบ Hybrid workplace และ Office-based hybrid workplace ที่ยังคงกดดันให้ความต้องการพื้นที่ใหม่ของทั้งบริษัทในประเทศและบริษัทต่างชาติยังมีแนวโน้มทรงตัว หรือเพิ่มขึ้นได้เพียงเล็กน้อย โดยคาดว่าความต้องการพื้นที่ใหม่จะมาจากบริษัทต่างชาติ โดยเฉพาะบริษัทขนาดใหญ่ที่ทยอยกลับเข้ามาลงทุนเป็นหลัก อย่างไรก็ตาม ความต้องการพื้นที่ใหม่จากบริษัทต่างชาติยังเผชิญความท้าทาย จากการแข่งขันดึงดูดการลงทุนที่เข้มข้นจากประเทศเพื่อนบ้านใน ASEAN โดยตัวเลขเม็ดเงินลงทุนโดยตรงจากต่างชาติ (Inflow FDI) ของไทยในช่วงปี 2021-2023 เฉลี่ยอยู่ที่ปีละราว 3.4 หมื่นล้านบาทต่อปี ซึ่งยังอยู่ในระดับที่ต่ำกว่าของอินโดนีเซีย เวียดนาม และมาเลเซีย ซึ่งเฉลี่ยอยู่ที่ปีละราว 4.3-6.8 หมื่นล้านบาทต่อปี ทั้งนี้บริษัทต่างชาติขนาดใหญ่ส่วนใหญ่สนใจทำเลใจกลางเมือง หรือไม่ไกลจากใจกลางเมืองมากนัก และนิยมพื้นที่ให้เช่ามาตรฐานสูงเกรด A และ A+ เป็นหลัก ซึ่งมักเป็นโครงการของผู้ประกอบการรายใหญ่บางราย เช่น AWC และ S

สำหรับความต้องการพื้นที่จากบริษัทในประเทศส่วนใหญ่คาดว่ายังมาจากการย้ายสำนักงาน ซึ่งมีทั้งการย้ายเข้าสู่พื้นที่ใหม่ในทำเลใจกลางเมืองของบริษัทขนาดกลาง-ขนาดใหญ่ และการย้ายออกจากทำเลใจกลางเมืองเพื่อลดค่าใช้จ่ายการเช่าพื้นที่ลงของบริษัทขนาดกลาง-ขนาดเล็ก รวมถึงบริษัทที่ยังคงรูปแบบการทำงานแบบ Hybrid workplace หรือ Work from anywhere

ทั้งนี้ยังต้องติดตามแนวทางการดำเนินนโยบายด้านเศรษฐกิจและการค้าระหว่างประเทศของรัฐบาลสหรัฐฯ ภายใต้การนำของโดนัลด์ ทรัมป์ ที่คาดว่าจะส่งผลกระทบต่อการค้าและการลงทุนระหว่างประเทศ ซึ่งมีความเชื่อมโยงกับความต้องการพื้นที่สำนักงานให้เช่า และอาจส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าในระยะต่อไป โดยเฉพาะจากบริษัทข้ามชาติ ยังมีความไม่แน่นอนสูง เช่น บริษัทข้ามชาติอาจชะลอแผนการลงทุนในบางอุตสาหกรรมเพื่อรอความชัดเจนของนโยบาย รวมถึงการลงทุนจากสหรัฐฯ ในไทยที่อาจมีความเสี่ยงชะลอตัวจากนโยบาย America First ที่จะทำให้มีการโยกย้ายการลงทุนหรือฐานการผลิตกลับไปสหรัฐฯ และส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าของบริษัทข้ามชาติลดลง อย่างไรก็ดี ในระยะข้างหน้า อาจมีโอกาสของการลงทุนย้ายฐานการผลิตของบริษัทข้ามชาติออกจากประเทศที่ถูกตั้งกำแพงภาษีสูง โดยเฉพาะจีน ที่อาจย้ายฐานการผลิตเข้ามาในไทยมากขึ้น และส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าจากบริษัทในกลุ่มดังกล่าวเพิ่มขึ้นเช่นกัน

ในด้านอุปทานตลาดพื้นที่สำนักงานให้เช่าในกรุงเทพฯ และปริมณฑลยังมีแนวโน้มเผชิญสถานการณ์ Oversupply จากอุปทานใหม่ที่ยังเพิ่มขึ้นในระดับที่มากกว่าอุปสงค์อย่างต่อเนื่อง โดยคาดว่าอุปทานใหม่ในปี 2024 และ 2025 ยังมีแนวโน้มขยายตัวต่อเนื่องราว +2.5% ถึง +4.5%YOY ต่อปี มาอยู่ที่ระดับราว 10.1-10.4 ล้านตารางเมตร โดยเฉพาะจากโครงการขนาดใหญ่เกรด A และ A+ ทำเลใจกลางเมือง ซึ่งแม้ผู้ประกอบการบางส่วนเริ่มชะลอแผนการเปิดโครงการใหม่ออกไปมากขึ้น แต่คาดว่าจะยังไม่สามารถทำให้สถานการณ์ Oversupply คลี่คลายลงได้ในระยะสั้น จากอุปทานสะสมเดิมที่อยู่ในระดับสูง จึงต้องติดตามสถานการณ์ Oversupply ต่อไป ทั้งในระยะสั้นและระยะกลาง

จากแนวโน้มความต้องการพื้นที่เช่าที่ยังไม่สามารถฟื้นตัวได้เท่าที่ควร และมีอยู่อย่างจำกัด ประกอบกับอุปทานใหม่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้ตลาดพื้นที่สำนักงานให้เช่ายังมีการแข่งขันสูง ทำให้ผู้ประกอบการรายกลางและเล็กจำเป็นต้องใช้กลยุทธ์ด้านราคามากขึ้น ขณะที่อัตราค่าเช่าของผู้ประกอบการรายใหญ่ซึ่งมีอยู่น้อยรายมีแนวโน้มทรงตัวหรือขยายตัวเล็กน้อย กดดันอัตราค่าเช่าในภาพรวมของปี 2024-2025 ให้ยังมีแนวโน้มหดตัวต่อเนื่องราว -2% ถึง -4%YOY ต่อปี

รูปที่ 2 : อุปสงค์และอุปทานของพื้นที่สำนักงานให้เช่าในพื้นที่กรุงเทพฯ และปริมณฑล

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ CBRE

ศึกษาข้อมูลเพิ่มเติมได้จาก

CBRE : https://www.cbre.co.th/services/transform-business-outcomes/consulting/research-and-consulting

ธุรกิจพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลในปี 2024-2025 มีแนวโน้มขยายตัวอย่างค่อยเป็นค่อยไป ตามการเพิ่มขึ้นของอุปทานใหม่ที่เป็นโครงการขนาดใหญ่ กำลังซื้อในประเทศที่ฟื้นตัวอย่างค่อยเป็นค่อยไป และจำนวนนักท่องเที่ยวต่างชาติที่ฟื้นตัวดีต่อเนื่อง

SCB EIC คาดว่าพื้นที่ค้าปลีกให้เช่าได้ในกรุงเทพฯ และปริมณฑลในปี 2024 และ 2025 มีแนวโน้มขยายตัวต่อเนื่องอย่างค่อยเป็นค่อยไป ใกล้เคียงกับอัตราการขยายตัวในปี 2023 ราว +2.5% ถึง +3.5%YOY ต่อปี มาอยู่ที่ระดับราว 8.1-8.4 ล้านตารางเมตร โดยความต้องการพื้นที่ใหม่มีแนวโน้มเพิ่มขึ้นตามการขยายตัวของอุปทานใหม่เป็นหลัก โดยเฉพาะโครงการของผู้ประกอบการรายใหญ่ อย่าง CPN, MBK, บริษัท สยามพิวรรธน์ จำกัด, บริษัท ทีซีซี แอสเซ็ท (ประเทศไทย) จำกัด หรือกลุ่มบริษัทในเครือ เฟรเซอร์ พร็อพเพอร์ตี้ กรุ๊ป ที่มักจะเป็นโครงการขนาดใหญ่ ซึ่งสามารถดึงดูดผู้เช่าที่มีคุณภาพสูง และมีการบริหารจัดการความหลากหลายของประเภทผู้เช่าได้เป็นอย่างดี จึงมีศักยภาพในการดึงดูด Traffic ทั้งชาวไทยและนักท่องเที่ยวต่างชาติได้อย่างต่อเนื่อง โดยกำลังซื้อในประเทศที่มีแนวโน้มฟื้นตัวได้มากขึ้นไปตามการฟื้นตัวของเศรษฐกิจ และจำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มเพิ่มขึ้น ยังเป็นปัจจัยหนุนให้เกิด Traffic และดึงดูดผู้เช่าเข้าสู่พื้นที่ โดยเฉพาะพื้นที่ในโครงการของผู้ประกอบการรายใหญ่กลุ่มดังกล่าว

อย่างไรก็ตาม ความต้องการพื้นที่ค้าปลีกให้เช่ายังเผชิญความเสี่ยงที่ทำให้อัตราการขยายตัวในระยะต่อไปยังเป็นไปอย่างจำกัด ได้แก่ 1) เศรษฐกิจในประเทศมีแนวโน้มฟื้นตัวช้า กดดันการฟื้นตัวของกำลังซื้อของผู้บริโภคทั้งในระยะสั้นและระยะกลาง โดยเฉพาะกลุ่มรายได้ปานกลาง-ล่าง 2) การกลับมาและการใช้จ่ายของนักท่องเที่ยวจีนยังมีแนวโน้มอยู่ในระดับต่ำกว่าช่วงก่อนเกิด COVID-19 และ 3) ความเสี่ยงต่อการชะลอตัวของเศรษฐกิจโลก ที่อาจกดดันจำนวนนักท่องเที่ยวต่างชาติ และการใช้จ่ายด้านการท่องเที่ยว

ในด้านอุปทาน ตลาดพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลยังมีแนวโน้มเผชิญสถานการณ์ Oversupply จากอุปทานใหม่ที่ยังเพิ่มขึ้นในระดับที่มากกว่าอุปสงค์ โดยอุปทานใหม่ที่คาดว่าจะเพิ่มขึ้นอีกราว +5% ถึง +8%YOY ต่อปี หรือกว่า 6-7 แสนตารางเมตรในช่วงปี 2024-2025 ยังคงทำให้สถานการณ์ Oversupply ไม่สามารถคลี่คลายลงได้ในระยะสั้น ทำให้คาดการณ์ว่าอัตราค่าเช่าในปี 2024-2025 ยังมีแนวโน้มปรับตัวเพิ่มขึ้นไม่มากนักเพียงราว +1% ถึง +2%YOY ต่อปี โดยมาจากการปรับขึ้นอัตราค่าเช่าโครงการขนาดใหญ่ของผู้เล่นรายใหญ่ในพื้นที่ใจกลางเมือง และกรุงเทพฯ ชั้นกลางที่ Traffic ยังหนาแน่นเป็นหลัก ขณะที่อัตราค่าเช่าของโครงการในพื้นที่รอบนอกของกรุงเทพฯ ในภาพรวมยังมีแนวโน้มทรงตัว จากความต้องการพื้นที่เช่า และต้นทุนการประกอบธุรกิจที่ต่ำกว่าในพื้นที่ใจกลางเมือง และกรุงเทพฯ ชั้นกลาง อย่างไรก็ตาม อัตราค่าเช่าในโครงการขนาดใหญ่ของผู้ประกอบการรายใหญ่ในพื้นที่รอบนอกของกรุงเทพฯ อาจมีแนวโน้มขยายตัวได้เล็กน้อย จากความต้องการพื้นที่เช่าที่สูงกว่าโครงการของผู้ประกอบการรายอื่น ๆ

รูปที่ 3 : อุปสงค์และอุปทานของพื้นที่ค้าปลีกให้เช่าในพื้นที่กรุงเทพฯ และปริมณฑล

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ CBRE

ศึกษาข้อมูลเพิ่มเติมได้จาก

CBRE : https://www.cbre.co.th/services/transform-business-outcomes/consulting/research-and-consulting

Competitive landscape

ในระยะต่อไป การแข่งขันในตลาดพื้นที่สำนักงานให้เช่า และพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑล ยังมีแนวโน้มกระจุกตัวอยู่ที่กลุ่มผู้เล่นรายใหญ่เป็นหลัก โดยอุปทานใหม่ที่เพิ่มขึ้นอย่างต่อเนื่อง ท่ามกลางอุปสงค์ที่ยังมีอยู่อย่างจำกัด ทำให้การแข่งขันยังคงเป็นไปอย่างเข้มข้น โดยเฉพาะในพื้นที่กรุงเทพฯ ชั้นใน และกรุงเทพฯ ชั้นกลางบางพื้นที่ ที่มีความหนาแน่นของอุปทานสูง

ผู้ประกอบการพื้นที่ค้าปลีกให้เช่ารายใหญ่ ซึ่งมีจำนวนน้อยราย ยังคงความได้เปรียบในการพัฒนาโครงการขนาดใหญ่ หรือโครงการที่มีขนาดลดลงมาตามความเหมาะสมของพื้นที่ ประกอบกับจุดแข็งด้านแบรนด์ที่เป็นที่รู้จัก ทำให้ยังสามารถดึงดูด Traffic และความต้องการพื้นที่เช่าได้มาก ทำให้ผลประกอบการของผู้ประกอบการพื้นที่ค้าปลีกให้เช่ารายใหญ่ยังมีแนวโน้มขยายตัว ส่วนผู้ประกอบการพื้นที่ค้าปลีกขนาดรองลงมายิ่งจำเป็นต้องปรับกลยุทธ์เพื่อรักษาความสามารถในการแข่งขัน ขณะที่ผู้ประกอบการพื้นที่สำนักงานให้เช่ารายใหญ่ซึ่งมีอยู่น้อยราย ยังมีแนวโน้มเผชิญสถานการณ์ความต้องการพื้นที่เช่ามีแนวโน้มฟื้นตัวช้า และมีอยู่จำกัด ประกอบกับสถานการณ์ Oversupply ที่กดดันจากทั้งอุปทานใหม่ ซึ่งส่วนใหญ่เป็นโครงการขนาดใหญ่คุณภาพสูงเกรด A และ A+ ด้วยกันเอง ที่มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง รวมถึงอุปทานเดิมที่ยังไม่สามารถปล่อยเช่าพื้นที่ได้ ทั้งที่เป็นโครงการขนาดใหญ่คุณภาพสูง และโครงการที่มีขนาดเล็กหรือมีคุณภาพต่ำกว่าซึ่งมีอัตราค่าเช่าที่ต่ำกว่า ทำให้ผลประกอบการยังมีแนวโน้มขยายตัวได้อย่างจำกัด และจำเป็นต้องปรับกลยุทธ์เพื่อรับมือกับปัจจัยกดดันรอบด้าน เช่นเดียวกับผู้ประกอบการพื้นที่สำนักงานให้เช่าขนาดรองลงมาที่ยิ่งจำเป็นต้องปรับกลยุทธ์เพื่อรักษาผลประกอบการ โดย SCB EIC มองว่า กลยุทธ์ที่ผู้ประกอบการรายใหญ่ในตลาดพื้นที่สำนักงานให้เช่า และพื้นที่ค้าปลีกให้เช่าควรเน้นให้ความสำคัญในระยะข้างหน้า ได้แก่

สำหรับผู้ประกอบการรายกลาง-เล็กจำเป็นต้องปรับกลยุทธ์เพื่อรักษาความสามารถในการแข่งขัน โดยนอกจากการพัฒนาโครงการใหม่อย่างระมัดระวัง และการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพแล้ว ยังต้องสร้างความสามารถในการแข่งขัน ด้วยการสร้างความแตกต่างของโครงการ เช่น มีรูปแบบการทำสัญญาเช่าพื้นที่ที่ยืดหยุ่น เน้นเจาะกลุ่มผู้เช่าพื้นที่เฉพาะกลุ่ม อย่างพื้นที่สำนักงานให้เช่าขนาดกลาง-เล็กที่เจาะกลุ่มผู้ประกอบการ SMEs และผู้ประกอบอาชีพอิสระ หรือพื้นที่ค้าปลีกให้เช่าขนาดกลาง-เล็กที่เจาะกลุ่มผู้เช่าพื้นที่ที่สอดคล้องไปกับศักยภาพของทำเลนั้น ๆ เช่น ผู้ค้า Street food ในทำเลที่มีนักท่องเที่ยวสูง

ภาคผนวก

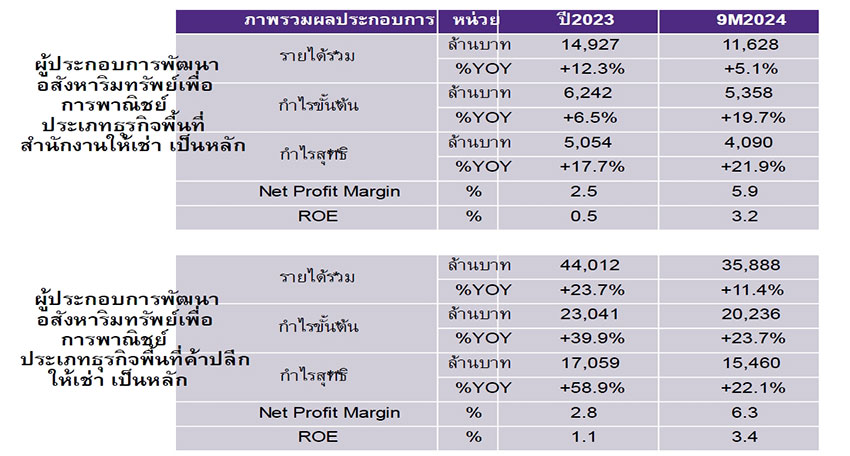

ภาพรวมผลประกอบการบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย หมวดพัฒนาอสังหาริมทรัพย์ ที่ดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์เพื่อการพาณิชย์ ประเภทธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่า เป็นหลัก

หมายเหตุ : * รายได้รวม และกำไรขั้นต้น คำนวณจากรายได้ และต้นทุนจากการให้เช่าและให้บริการอาคารพาณิชยกรรม ของบริษัทเท่านั้น

** กำไรสุทธิ คำนวณจากรายได้ทั้งหมดของบริษัท ซึ่งรวมถึงรายได้อื่นนอกจากรายได้จากการให้เช่าและให้บริการอาคารพาณิชยกรรมของบริษัทด้วย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลัักทรััพย์์แห่่งประเทศไทย

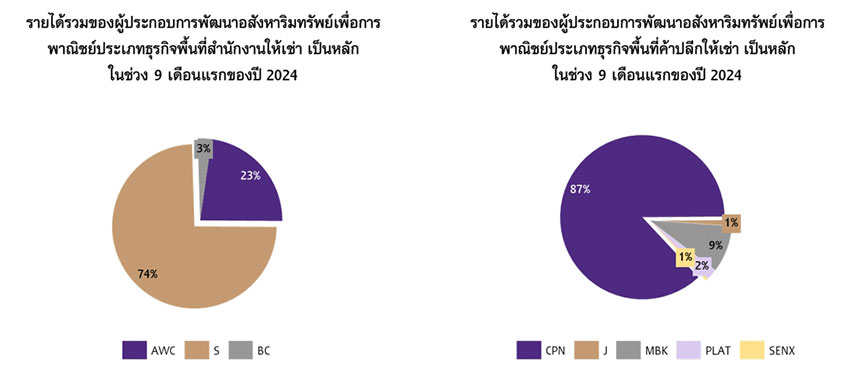

สัดส่วนรายได้รวมของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย หมวดพัฒนาอสังหาริมทรัพย์ ที่ดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์เพื่อการพาณิชย์ ประเภทธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่าเป็นหลัก ในช่วง 9 เดือนแรกของปี 2024

หมายเหตุ : รายได้รวมคำนวณจากรายได้ และต้นทุนจากการให้เช่าและให้บริการอาคารพาณิชยกรรม ของบริษัทเท่านั้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลัักทรััพย์์แห่่งประเทศไทย

เชษฐวัฒก์ ทรงประเสริฐ

นักวิเคราะห์อาวุโส

ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

กลุ่มงานตลาดการเงิน ธนาคารไทยพาณิชย์ (SCB Financial Markets: SCB FM) เปิดเผยว่า การอ่อนค่าของเงินบาทในช่วงที่เหลือของปีนี้จะไม่มากนัก เพราะมองว่าปัจจัย Trump trade ได้ทยอยหมดไปแล้ว สำหรับปี 2025 มองว่าเงินบาทอาจยังอ่อนค่าต่อในช่วงครึ่งแรกของปีเนื่องจาก เศรษฐกิจสหรัฐน่าจะยังแข็งแกร่ง ขณะที่เศรษฐกิจยุโรปอาจฟื้นช้าทำให้เงินยูโรอ่อน นอกจากนี้ มาตรการ Tariffs จะทำให้การค้าโลกชะลอ กระทบเศรษฐกิจในภูมิภาคทำให้ค่าเงินอ่อน อย่างไรก็ดี SCB FM มองว่าเงินบาทอาจกลับมาแข็งค่าได้ในช่วงครึ่งหลังของปี 2025 โดยมองว่าการลดดอกเบี้ยของ Fed ราคาน้ำมันโลกที่มีแนวโน้มลดลง ราคาทองคำที่อาจสูงขึ้น และเงินทุนเคลื่อนย้ายที่อาจไหลกลับเข้า EM ช่วงปลายปี อาจช่วยให้เงินบาทแข็งค่าได้ โดยมองกรอบปลายปีที่ราว 33.50-34.50 บาทต่อดอลลาร์สหรัฐ สำหรับมุมมองอัตราดอกเบี้ยไทย SCB FM คาดว่า กนง. อาจลดดอกเบี้ยอีกเพียง 1 ครั้ง ในการประชุมแรกเดือน ก.พ. ปีหน้า ตามสถานการณ์สินเชื่อในไทยที่ปรับแย่ลงต่อเนื่อง รวมทั้งเศรษฐกิจไทยที่มีความเสี่ยงด้านลบมากขึ้นจากนโยบาย Trump 2.0

นายแพททริก ปูเลีย ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารสายงานตลาดการเงิน ธนาคารไทยพาณิชย์ เปิดเผยว่า แม้เงินบาทในเดือนที่ผ่านมาอ่อนค่าเร็วกว่าช่วงหลังเลือกตั้งสหรัฐฯ ปี 2016 ที่ Trump ชนะเช่นกัน แต่ SCB FM มองว่าปัจจัยเรื่อง Trump trade ล่าสุดได้จบไปแล้ว ทำให้การอ่อนค่าของเงินบาทในช่วงที่เหลือของปีนี้จะไม่มากนัก สะท้อนจาก 1) เงินบาทเริ่มกลับมาแข็งค่าได้บ้าง หลังเลขเศรษฐกิจไทยออกมาดีกว่าคาด เช่น GDP ไตรมาส 3 และเลขการส่งออก 2) การแต่งตั้ง Scott Bessent เป็น รมว.คลังสหรัฐฯ ทำให้นักลงทุนเชื่อว่านโยบายของ Trump จะไม่แข็งกร้าวมาก Treasury yields จึงปรับลดลงเร็ว และเงินดอลลาร์อ่อนค่า และ 3) ตลาดเริ่มชินกับการประกาศ Tariffs ของ Trump มากขึ้น โดยล่าสุด Trump ประกาศเตรียมขึ้น Tariffs จีน แคนาดา เม็กซิโก และกลุ่ม BRICS ทำให้เงินภูมิภาครวมถึงบาทอ่อนค่า แต่การอ่อนค่ายังน้อยกว่าการประกาศครั้งก่อน ๆ และน้อยกว่าในปี 2017 (Trump 1.0) ด้วยเหตุนี้ จึงมองว่า เงินบาทจะยังผันผวนสูงแต่ไม่อ่อนค่ามาก โดยอาจอยู่ที่กรอบราว 34.00-35.00 ในช่วงที่เหลือของปีนี้

เงินบาทอาจอ่อนค่าต่อช่วงครึ่งแรกของปี 2025 แต่อาจกลับมาแข็งค่าได้ช่วงครึ่งปีหลัง โดยปัจจัยหลักที่จะทำให้เงินบาทอ่อนค่าต่อได้คือ 1) เศรษฐกิจสหรัฐฯ มีแนวโน้มแข็งแกร่งกว่าเศรษฐกิจหลักอื่น ๆ โดยเฉพาะยุโรป ทำให้เงินดอลลาร์จะยังแข็งค่า และเงินยูโรอาจยังอ่อนค่าต่อได้ 2) การขึ้นภาษีนำเข้าของสหรัฐฯ จะกดดันให้เงินภูมิภาคอ่อนค่าต่อเนื่อง โดยเฉพาะเงินหยวนที่อาจอ่อนค่าเร็วเพราะ Trump อาจใช้ Executive orders เพื่อขึ้น Tariffs ต่อจีนได้เร็ว และ 3) การกีดกันทางการค้าที่น่าจะมีมากขึ้นอาจทำให้การค้าโลกชะลอลง กดดันเศรษฐกิจไทยและคู่ค้าสำคัญ ทำให้เงินบาทอ่อน โดยนายแพททริกมองว่า ในช่วงครึ่งแรกของปีหน้า เงินบาทอาจอ่อนค่าแตะระดับ 35.50 บาทต่อดอลลาร์สหรัฐได้ สำหรับเงินทุนเคลื่อนย้ายในช่วงที่เหลือของปี อาจยังไหลออกต่อได้จากความไม่แน่นอนที่ยังมีอยู่มาก และเลขเศรษฐกิจสหรัฐฯ ที่ยังแข็งแกร่งทำให้เงินยังไหลเข้าสหรัฐฯ โดยข้อมูลล่าสุดขี้ว่าเงินทุนเคลื่อนย้ายกลับไปไหลออกในช่วงไตรมาสที่ 4 ปีนี้ แม้ว่าจะเริ่มไหลเข้าตลาดหุ้นและตลาดบอนด์ไทยในไตรมาสที่ 3 ก็ตาม

ในระยะยาว มองว่าเงินบาทอาจกลับมาแข็งค่าได้ โดยมองกรอบปลายปีที่ราว 33.50-34.50 ซึ่งการแข็งค่าของเงินบาทอาจเป็นผลจาก 1) การลดดอกเบี้ยของ Fed โดยนายแพททริกมองว่า Fed จะลดดอกเบี้ย 2-3 ครั้งในปี 2025 ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Treasury yields) ลดลง และดัชนีเงินดอลลาร์สหรัฐอ่อนค่าได้ 2) รัฐบาลสหรัฐมีแนวโน้มขาดดุลการคลังมากขึ้น จากการลดภาษีและการใช้จ่ายที่มากขึ้น ซึ่งจะทำให้เงินดอลลาร์สหรัฐอาจอ่อนค่า 3) เงินทุนเคลื่อนย้ายอาจไหลกลับเข้า EM รวมถึงตลาดเอเชียและไทย 4) ราคาน้ำมันโลกมีแนวโน้มลดลงในปี 2025 ทำให้ดุลบัญชีเดินสะพัดไทยอาจสูงขึ้น และ 5) ราคาทองคำอาจปรับสูงขึ้นจากแนวโน้มอัตราผลตอบแทนพันธบัตรรัฐบาลโลกที่อาจลดลง ซึ่งราคาทองที่สูงขึ้นจะช่วยดันให้เงินบาทแข็งค่าได้

นายวชิรวัฒน์ บานชื่น นักกลยุทธ์ตลาดการเงินอาวุโส ธนาคารไทยพาณิชย์ เปิดเผยว่า การอ่อนค่าของเงินบาทในระยะข้างหน้าจะสอดคล้องกับสกุลเงินอื่นในภูมิภาค เช่น เงินหยวน และเงินเยน โดยมองว่าเงินหยวนอาจอ่อนค่าต่อในปีหน้า จาก 1) เศรษฐกิจจีนน่าจะชะลอลงต่อ และมาตรการรัฐอาจมีจำกัด 2) ธนาคารกลางจีน (PBOC) มีแนวโน้มลดดอกเบี้ยต่อ ทำให้ส่วนต่างดอกเบี้ยจะยังกว้าง นอกจากนี้ เงินหยวนจะได้รับผลกระทบจากมาตรการ Tariffs มากที่สุด แต่คาดว่า Market reaction อาจน้อยกว่าสมัย Trump 1.0 เนื่องจากนักลงทุนเริ่มเคยชินกับภาษี ทำให้ความต้องการสินทรัพย์ปลอดภัย (Flight to quality flows) อาจน้อยลง 3) ทางการจีนอาจปล่อยให้เงินหยวนอ่อนค่า เพื่อเป็น Cushion ต่อการส่งออกที่แย่ลง สำหรับมุมมองเงินเยน นายวชิรวัฒน์มองว่า เงินเยนอาจยังเคลื่อนไหว Sideways ในปีนี้ เพราะเศรษฐกิจสหรัฐฯ น่าจะยังแข็งแกร่ง ทำให้ดอลลาร์ยังแข็งเทียบกับเยน แต่ในปีหน้าคาดว่า เงินเยนจะทยอยแข็งค่าเทียบต่อดอลลาร์สหรัฐ จากแรงกดดันเงินเฟ้อที่จะยังอยู่สูงตามค่าแรงญี่ปุ่น ซึ่งจะทำให้ธนาคารกลางญี่ปุ่น (BOJ) จะสามารถขึ้นดอกเบี้ยต่อได้ ทั้งนี้ ยังต้องจับตาการ Unwind carry trade ที่อาจทำให้เยนแข็งค่าเร็วกว่าคาด

ความผันผวนในระยะต่อไปอาจสูงขึ้น และแนวโน้ม Trade protectionism จากทางสหรัฐฯ อาจทำให้การใช้เงินหยวนกลับมาเพิ่มขึ้นอีกครั้ง โดยเงินทุนเคลื่อนย้ายและเงินสกุลดอลลาร์สหรัฐฯ จะได้รับอิทธิพลจากนโยบายของ Trump ซึ่งมักจะโพสต์ผ่าน Social media จึงมองว่าการป้องกันความเสี่ยงอัตราแลกเปลี่ยนผ่านการทำธุรกรรม Forward และการหันมาใช้สกุลเงินภูมิภาค เช่น เงินหยวน หรือเงินเยน จะมีความสำคัญมากขึ้น โดยล่าสุดพบว่า สัดส่วนการใช้เงินหยวนผ่านระบบ Swift ปรับเพิ่มขึ้นเร็วในปี 2023 หลังจีนหันมาเน้นการค้าขายในภูมิภาคมากขึ้น และเงินหยวนอ่อนค่าในช่วงดังกล่าวทำให้ผู้ขายได้ประโยชน์มากขึ้น

สำหรับมุมมองอัตราดอกเบี้ยไทย ตลาดมองว่าคณะกรรมการนโยบายการเงิน (กนง.) จะลดดอกเบี้ยในการประชุมแรกของปีหน้า (เดือนกุมภาพันธ์) และตลาดมองว่าจะมีการลดดอกเบี้ยอีก 1 ครั้งในช่วงกลางปี 2025 ทำให้ Terminal rate จะลงไปที่ราว 1.75% อย่างไรก็ดี นายวชิรวัฒน์มองว่า กนง. อาจลดดอกเบี้ยอีกเพียง 1 ครั้ง ในการประชุมแรกเดือน ก.พ. ปีหน้า ตามสถานการณ์สินเชื่อที่ปรับแย่ลงต่อเนื่อง รวมทั้งเศรษฐกิจไทยที่มีความเสี่ยงด้านลบมากขึ้นจากนโยบาย Trump 2.0