Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

การ์ทเนอร์เน้นย้ำถึงแนวโน้มสำคัญหลายประการที่จะเป็นตัวกำหนดทิศทางของภาคยานยนต์ในปี 2568 ด้วยเหตุที่อุตสาหกรรมนี้กำลังเผชิญกับแรงกดดันด้านกฎระเบียบการปล่อยมลพิษและการเติบโตที่แข็งแกร่งจากจีน

เปโดร ปาเชโก รองประธานฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า "ซอฟต์แวร์และการใช้พลังงานไฟฟ้าจะยังเป็นปัจจัยขับเคลื่อนหลักสองประการในการเปลี่ยนแปลงของภาคยานยนต์ อย่างไรก็ตามในปีนี้ผู้ผลิตรถยนต์จะต้องเผชิญกับความไม่แน่นอนในเรื่องกฎระเบียบการปล่อยมลพิษและความตึงเครียดทางการค้าที่เพิ่มขึ้นระหว่างจีนกับชาติตะวันตก โดยเฉพาะอย่างยิ่งในตลาดรถยนต์ไฟฟ้า"

ภูมิทัศน์ทางการเมืองที่กำลังเปลี่ยนไปทั้งในสหรัฐอเมริกาและสหภาพยุโรป (EU) ทำให้ประเด็นเรื่องกฎระเบียบการปล่อยมลพิษของยานยนต์กลับมาได้รับความสนใจอีกครั้ง ซึ่งสร้างความไม่แน่นอนให้กับอุตสาหกรรมยานยนต์ ส่งผลให้ผู้รับจ้างผลิตอุปกรณ์หรือชิ้นส่วนหรือ OEMs บางรายอาจลังเลที่วางกลยุทธ์หลักของธุรกิจไว้ที่รถยนต์ไฟฟ้า การ์ทเนอร์ประเมินว่ายอดการจัดส่งรถยนต์ไฟฟ้า (ประเภทรถโดยสาร รถยนต์ รถตู้ และรถบรรทุกขนาดใหญ่) จะเติบโต 17% ในปี 2568 และคาดว่าในปี 2573 มากกว่าครึ่งของรถยนต์ทั้งหมดที่วางจำหน่ายและทำตลาดโดยผู้ผลิตนั้นจะเป็นรถยนต์ไฟฟ้า

ภูมิรัฐศาสตร์ทำให้การนำแนวคิด CASE มาปรับใช้ล่าช้า อุปสรรคทางการค้าที่สหรัฐอเมริกาและสหภาพยุโรปกำหนดและบังคับใช้กับรถยนต์ไฟฟ้าของจีนจะทำให้การนำเทคโนโลยีการเชื่อมต่อ ความเป็นอิสระ ซอฟต์แวร์ และการใช้พลังงานไฟฟ้า หรือที่เรียกรวมกันว่า CASE มาใช้ในทั้งสองภูมิภาคนี้ล่าช้าลง เนื่องจากรถยนต์ไฟฟ้าจีนถือเป็นประเภทยานพาหนะที่มีความก้าวหน้าที่สุดในอุตสาหกรรม

บิล เรย์ รองประธานอาวุโสของการ์ทเนอร์ กล่าวว่า "ผู้ผลิตโดรนและบริษัทโทรคมนาคมจีนกำลังรับรู้ถึงผลกระทบจากมาตรการแทรกแซงทางการค้าระหว่างประเทศ และรายต่อไปก็คือผู้ผลิตหุ่นยนต์ การมีซอฟต์แวร์อัจฉริยะที่สามารถอัปเดตได้ กล้องที่เข้าถึงได้จากระยะไกล และการผสานการเก็บข้อมูลเข้ากับโมเดลธุรกิจยานยนต์ ทำให้หลีกเลี่ยงไม่ได้ที่จะต้องเผชิญกับความท้าทายด้านภูมิรัฐศาสตร์ที่จะเป็นตัวแบ่งแยกตลาดและชะลอการนำเทคโนโลยีเหล่านี้มาปรับใช้"

ผู้ผลิตรถยนต์จากจีนได้เปรียบการแข่งขันในด้านซอฟต์แวร์และระบบพลังงานไฟฟ้า เนื่องจากมีแนวทางการพัฒนาที่มีความเฉพาะและมีประสิทธิภาพ ช่วยให้สามารถนำเสนอรถยนต์ไฟฟ้าที่มีประสิทธิภาพสูง และราคาไม่แพง อย่างไรก็ตามอุปสรรคทางการค้าที่เพิ่มขึ้นอาจลดทอนข้อได้เปรียบดังกล่าวนี้ และทำให้รถยนต์ไฟฟ้าในตลาดสำหรับผู้บริโภคมีความหลากหลายลดลง ผู้ผลิตชิ้นส่วน OEM ต่าง ๆ ขยายความร่วมมือด้านซอฟต์แวร์กับผู้ผลิต OEM จากจีน ผู้รับจ้างผลิตชิ้นส่วนและส่วนประกอบกำลังประสบปัญหาในการพัฒนาความสามารถด้านซอฟต์แวร์ภายในองค์กร ส่งผลให้หลายรายหันมาทำข้อตกลงกับผู้ผลิต OEM จากจีน เพื่อเข้าถึงสถาปัตยกรรมไฟฟ้า/อิเล็กทรอนิกส์ (E/E) ของยานพาหนะ ทำให้พึ่งพาความสามารถด้านซอฟต์แวร์และฮาร์ดแวร์ของผู้ผลิตรถยนต์ไฟฟ้าจากจีนมากยิ่งขึ้น

กำลังการผลิตส่วนเกินกระตุ้นให้โรงงาน OEM ปิดตัว

กำลังการผลิตส่วนเกินเป็นความท้าทายสำหรับโรงงานผลิตรถยนต์หลายแห่งในยุโรปและอเมริกาเหนือมานานหลายปี การเพิ่มอัตราภาษีนำเข้ารถยนต์ไฟฟ้าจากจีนที่สหรัฐฯ และ EU กำหนดเมื่อเร็ว ๆ นี้มีแนวโน้มที่จะทำให้ปัญหานี้รุนแรงมากขึ้น โดยผู้ผลิตรถยนต์จีนอาจตั้งโรงงานในยุโรปและสหรัฐฯ หรือในประเทศพันธมิตรการค้าเสรี อาทิ โมร็อกโกหรือตุรกี เพื่อรักษาความสามารถด้านราคาให้แข่งขันได้

การ์ทเนอร์คาดว่าสถานการณ์นี้มีแนวโน้มที่จะนำไปสู่การปิดตัวหรือขายโรงงานผลิตรถยนต์หลายแห่งที่มีอัตราการใช้งานต่ำให้กับผู้ผลิตรถยนต์รายอื่น ๆ และก่อให้เกิดผลกระทบต่อเนื่อง ที่นำไปสู่การปิดตัวโรงงานของซัพพลายเออร์ ประเด็นนี้จะเป็นการกำหนดทำเลการผลิตรถยนต์ของสหรัฐฯ และยุโรปขึ้นใหม่ และทำให้ประเทศที่มีต้นทุนต่ำกลายเป็นศูนย์กลางการผลิตและเป็นห่วงโซ่อุปทานหลักของอุตสาหกรรมยานยนต์

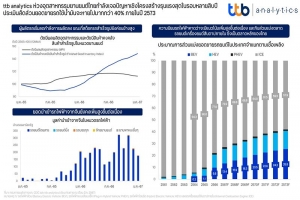

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองเทรนด์การใช้รถยนต์ไฟฟ้า (BEV) ของไทยในระยะต่อไปจะยังคงเพิ่มขึ้นต่อเนื่อง และจะส่งผลให้ส่วนแบ่งยอดขายรถยนต์ที่เป็นเครื่องยนต์สันดาปภายใน (ICE) ทยอยลดลงจาก 77.9% ของยอดขายทั้งหมดในปี 2566 เหลือเพียง 57.9% ภายในปี 2573 ซึ่งจะส่งผลกระทบต่ออุตสาหกรรมยานยนต์ไทยรุนแรงขึ้น เนื่องจากโครงสร้างอุตสาหกรรมการผลิตยานยนต์ไทยปรับตัวได้ช้า อีกทั้งไทยยังเสียเปรียบต้นทุนการผลิตรถในประเทศ ขณะที่การตั้งเป้าให้ไทยเป็นฐานผลิตรถยนต์ BEV ของอาเซียนอาจยังทำได้ไม่เต็มที่และเจอคู่แข่งจากประเทศเพื่อนบ้าน ยิ่งกว่านั้น บทบาทในห่วงโซ่อุปทานเทคโนโลยีแบตเตอรี่ไฟฟ้าของไทยค่อนข้างน้อยจากข้อจำกัดรอบด้าน

ตัวเลขยอดขายรถยนต์ในประเทศปีนี้ส่งสัญญาณหดตัวต่อเนื่องเป็นปีที่สองจากหลายปัจจัยลบรุมเร้า โดยหลัก ๆ มาจากกำลังซื้อในประเทศที่อ่อนแอลงตามภาพเศรษฐกิจที่ฟื้นตัวได้ช้าและหนี้ครัวเรือนสูงเรื้อรัง ภาคธุรกิจยังคงชะลอซื้อรถยนต์ใหม่เพื่อรอความชัดเจนจากมาตรการรัฐ รวมทั้งแนวทางการปล่อยสินเชื่อเช่าซื้อของสถาบันการเงินที่ยังคงมีความเข้มงวดสูง ยิ่งกว่านั้น ราคาขายต่อรถยนต์มือสองที่ปรับลดลงมากกว่า 10-30% เมื่อเทียบกับราคาตั้งขายเฉลี่ยในอดีต จากผลของหนี้เสียที่เร่งสูงขึ้นในกลุ่มสินเชื่อเช่าซื้อและสินเชื่อส่วนบุคคลที่มีรถเป็นหลักประกัน เป็นปัจจัยลบที่ฉุดรั้งยอดขายรถยนต์ใหม่ในปี 2567 นี้ โดยเฉพาะรถยนต์เชิงพาณิชย์ที่ชะลอลงอย่างเห็นได้ชัดตั้งแต่ปีที่ผ่านมา

นอกจากนี้ ผลพวงจากการฟื้นตัวของเศรษฐกิจที่ล่าช้ายังกระทบต่อยอดขายกลุ่มรถยนต์นั่งราคาประหยัด ซึ่งเป็นกลุ่มค่อนข้างใหญ่ในตลาดรถยนต์นั่ง เนื่องจากผู้ซื้อรถกลุ่มนี้ค่อนข้างอ่อนไหวต่อสภาพเศรษฐกิจมากกว่ากลุ่มอื่น ขณะที่บางส่วนหันไปซื้อรถมือสองที่ราคาปรับลดลงมาก เห็นได้จากยอดจดทะเบียนรถป้ายแดงรถยนต์ส่วนบุคคล (รย.1) ในปี 2566 ในกลุ่มที่มีราคาขายไม่เกิน 7 แสนบาท หดตัวถึง 8.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) สวนทางกับยอดจดทะเบียนป้ายแดงกลุ่มรถยนต์นั่งที่มีราคาตั้งแต่ 7 แสนบาท ถึง 1 ล้านบาท ขยายตัว 8.4%YoY ขณะที่รถยนต์นั่งราคา 1.5 ล้านบาท ถึง 2 ล้านบาท ขยายตัวสูงถึง 56.8%YoY

ทั้งนี้ ttb analytics ประเมินยอดขายรถยนต์ในประเทศปี 2567 อยู่ที่ 771,780 คัน หรือหดตัว 0.5%YoY โดยยอดขายรถกระบะคาดว่าจะมีแนวโน้มหดตัวต่อเนื่อง ส่งผลให้สัดส่วนรถกระบะในปีนี้ทรงตัวใกล้เคียงกับปีก่อนที่ระดับ 48% ของยอดขายรถยนต์รวมในประเทศจากที่เคยสูงถึงเกือบ 60% ในปี 2564 สำหรับตลาดรถยนต์ไฟฟ้า (BEV) จะยังเติบโตได้ดีต่อเนื่อง โดยประเมินว่ายอดขายรถยนต์ BEV ในปี 2567 จะอยู่ที่ 103,182 คัน หรือขยายตัว 36.3%YoY ทำให้ส่วนแบ่งตลาดรถยนต์ BEV เพิ่มสูงขึ้นเป็น 13.4% ของยอดขายรถยนต์

ทั้งหมด เพิ่มขึ้นจากปีก่อนหน้าที่ 9.8% ขณะที่ส่วนแบ่งตลาดรถยนต์เครื่องยนต์สันดาปภายใน (ICE) จะลดลงเหลือ 72.9% ของยอดขายรถยนต์ทั้งหมดในปี 2567

อย่างไรก็ดี ttb analytics มองว่า ในระยะต่อไป ส่วนแบ่งยอดขายรถยนต์ในประเทศที่เป็นเครื่องยนต์ ICE จะมีแนวโน้มลดลงอย่างต่อเนื่องจาก 77.9% ของยอดขายรถยนต์ในประเทศทั้งหมดในปี 2566 เหลือเพียง 57.9% ภายในปี 2573 ซึ่งมาจากการเติบโตของยอดขายรถยนต์ BEV ในไทยที่จะเพิ่มขึ้นเป็น 25.5% สอดคล้องเทรนด์ตลาดโลกที่ชี้ว่าสัดส่วนยอดขายรถยนต์ BEV ทั่วโลกจะเพิ่มขึ้นจาก 13% ในปี 2565 ไปแตะที่ 35% หรือประมาณ 40 ล้านคันภายในปี 2573 (ประมาณการโดย International Energy Agency) ซึ่งเหล่านี้จะสร้างแรงกระเพื่อมมายังไทยซึ่งเป็นฐานการผลิตยานยนต์ที่ใหญ่ที่สุดของอาเซียนรุนแรงขึ้นในอนาคต เนื่องจาก

1) ไทยมีข้อจำกัดในการปรับเปลี่ยนเชิงโครงสร้าง โดยภาพรวมอุตสาหกรรมยานยนต์ไทยอยู่ในภาวะซบเซาเรื่อยมาตั้งแต่ปี 2566 ตามทิศทางตลาดในประเทศที่ชะลอตัวลง เห็นได้จากดัชนีผลผลิตอุตสาหกรรม (Manufacturing Production Index) ในหมวดการผลิตรถที่มีแนวโน้มชะลอลงต่อเนื่อง ขณะที่ดัชนีสินค้าคงคลังของรถที่ผลิตแล้วเสร็จ (Finished Goods Inventory Index) กลับเพิ่มขึ้นอย่างมีนัย ทำให้บริษัทผู้ผลิตรถยนต์ต้องระบายสต็อกผ่านการส่งออกไปยังต่างประเทศมากขึ้น สวนทางกับยอดขายรถยนต์ไฟฟ้าในประเทศที่มีการนำเข้าจากจีนเพิ่มขึ้นอย่างก้าวกระโดด

ทั้งนี้ เทรนด์รถยนต์ไฟฟ้าในไทยเติบโตอย่างรวดเร็ว แต่ค่ายรถยนต์ญี่ปุ่นซึ่งมีไทยเป็นฐานการผลิตหลักปรับตัวได้ช้า จากแผนการผลิตและการทำตลาดรถยนต์ BEV ของค่ายผู้ผลิตญี่ปุ่นที่ยังน้อยกว่าค่ายผู้ผลิตจีน สหรัฐอเมริกา หรือแม้กระทั่งยุโรปค่อนข้างมาก ทำให้ไทยซึ่งทำหน้าที่เพียงผู้รับจ้างผลิต (OEM) ของผู้ผลิตญี่ปุ่นซึ่งยังคงเน้นการผลิตรถยนต์กลุ่มเครื่องยนต์ ICE และไฮบริด (HEV) เป็นกลุ่มที่เปราะบางและได้รับผลกระทบอย่างรุนแรงจากความเสี่ยงต่อการถูกทดแทนด้วยเทคโนโลยีหากปรับตัวไม่ทันตามความต้องการของตลาดโลก โดยเฉพาะบริษัทผู้ผลิตรถยนต์ที่เน้นทำตลาดรถยนต์ที่เป็นเครื่องยนต์ ICE รวมถึงอุตสาหกรรมชิ้นส่วนและส่วนประกอบ ไม่ว่าจะเป็นกลุ่มชิ้นส่วนระบบส่งกำลัง (Powertrain) หรือเครื่องยนต์ (Engine) ที่กำลังจะถูกทดแทนอย่างสมบูรณ์ด้วยระบบมอเตอร์ไฟฟ้า โดยจะกระทบทั้งบริษัทผู้ผลิต Tier 1 ตัวแทนจำหน่ายและศูนย์บริการ รวมถึงผู้ผลิต Tier 2 และ Tier 3 ซึ่งส่วนใหญ่เป็นผู้ประกอบการไทยขนาดกลางและเล็กที่มีผลิตภาพแรงงานต่ำและฐานะทางการเงินเปราะบาง

2. การผลิตรถยนต์ของไทยเกิดการประหยัดต่อขนาด (Economies of Scale) ได้ยากขึ้นในระยะยาว โดยปัจจุบัน ไทยผลิตรถยนต์เฉลี่ยปีละ 2 ล้านคัน ซึ่ง 91.4% ของการผลิตรถยนต์ทั้งหมด (รถยนต์นั่งและรถกระบะ) เป็นการผลิตรถยนต์เครื่องยนต์ ICE รองลงมา 8.6% เป็นการผลิตรถยนต์ประเภท

เครื่องยนต์ประเภทไฮบริด (HEV) และไฮบริดแบบเสียบปลั๊ก (PHEV) ส่วนที่เหลืออีก 0.01% เป็นการผลิตรถยนต์ BEV ทั้งนี้ แม้ว่าในระยะอันใกล้จะไม่ส่งผลกระทบต่ออุตสาหกรรมยานยนต์ทั้งภาคส่วนมากนัก เนื่องจาก 60% เป็นการผลิตรถกระบะซึ่งเกือบทั้งหมดเป็นเครื่องยนต์ ICE แต่ในอีก 2-3 ปีข้างหน้า คาดว่าบริษัทผู้ผลิตรายใหญ่จะเร่งพัฒนารถกระบะ BEV ไปจนถึงระดับที่เหมาะสมต่อการใช้งานในเชิงพาณิชย์ ซึ่งจะทำให้ความต้องการทั้งรถยนต์นั่งและรถกระบะเครื่องยนต์ ICE มีแนวโน้มลดลงทั่วโลก

นอกจากนี้ การมีข้อตกลงเขตการค้าเสรี (FTA) กับประเทศจีน ทำให้ไทยสามารถนำเข้ารถยนต์ BEV จากจีนในราคาที่ถูกกว่าการผลิตเองในประเทศ เนื่องจากปริมาณการผลิตรถยนต์ BEV ในจีนมีขนาดใหญ่กว่าไทยมาก โดยในปี 2566 ที่ผ่านมา จีนสามารถผลิตรถยนต์ BEV ได้มากกว่า 5 ล้านคัน เมื่อเทียบกับกำลังการผลิตรถยนต์ BEV ที่ภาครัฐตั้งเป้าไว้ที่ 7.25 แสนคันภายในปี 2573 ผ่านนโยบาย 30@30 ทว่าเม็ดเงินที่ขอรับการส่งเสริมการลงทุน (BOI) เพื่อผลิตรถยนต์ BEV แบตเตอรี่ไฟฟ้า และชิ้นส่วนที่เกี่ยวข้องนับตั้งแต่ปี 2564-2566 ยังค่อนข้างน้อยเพียง 1 แสนล้านบาท หรือ 5% ของมูลค่าอุตสาหกรรมยานยนต์ไทยเท่านั้น ซึ่งนอกจากแผนการผลิตรถยนต์ BEV อาจไม่สามารถชดเชยจำนวนรถยนต์ ICE ที่กำลังจะหายไปจากสายพานการผลิตแล้ว แนวโน้มต้นทุนการผลิตรถยนต์ BEV ในไทยยังคงแพงกว่าเมื่อเทียบกับจีนอย่างมีนัย

3. บทบาทของไทยในห่วงโซ่อุปทานผลิตแบตเตอรี่สำหรับรถไฟฟ้าค่อนข้างน้อย เนื่องจากไทยยังไม่มีแหล่งผลิตแร่ลิเธียมและนิกเกิล อันเป็นส่วนประกอบสำคัญต่อการผลิตแบตเตอรี่รถยนต์ไฟฟ้าในระดับต้นน้ำ (Upstream) จึงเสียเปรียบประเทศเพื่อนบ้านอย่างอินโดนีเซียที่มีแหล่งแร่นิกเกิลสูงถึง 30% ของทั้งโลก อีกทั้งต้นทุนด้านแรงงานยังถูกกว่าไทย จึงกลายเป็นข้อจำกัดสำคัญที่ไทยอาจเสียส่วนแบ่งอุตสาหกรรมยานยนต์ไฟฟ้าให้กับประเทศรอบข้างมากขึ้นในอนาคต ยิ่งกว่านั้น ผู้ผลิตจีนเองก็เริ่มหันมาตั้งโรงงานผลิตชิ้นส่วนแบตเตอรี่ไฟฟ้าเอง เพื่อให้เป็นไปตามข้อกำหนดในการใช้ชิ้นส่วนภายในประเทศ (Local Content) จึงทำให้การพัฒนาและถ่ายทอดเทคโนโลยีการผลิตจากบริษัทต่างชาติค่อนข้างจำกัด ขณะที่การวิจัยและพัฒนาเพื่อผลิตแบตเตอรี่สำหรับรถยนต์ไฟฟ้าจากผู้ผลิตในประเทศยังอยู่ในช่วงเริ่มต้นและยังมีกำลังการผลิตน้อย

ไม่เพียงแต่เทรนด์ผู้บริโภคปรับเข้าสู่ยุคของยานยนต์ไฟฟ้าชัดเจนและเร็วขึ้นทุกขณะ แต่เริ่มเห็นการปรับตัวของห่วงโซ่อุปทานขั้นปลายน้ำ (Downstream) ตลอดจนการยกระดับโครงสร้างพื้นฐานต่าง ๆ รองรับยุคของยานยนต์ไฟฟ้ามากขึ้น ฉะนั้นแล้ว ผู้ผลิตและผู้ประกอบการไทยจึงจำเป็นจะต้องเข้าไปเป็นส่วนหนึ่งของห่วงโซ่การผลิตของยานยนต์ไฟฟ้าเข้มข้นขึ้นในทุกมิติ ไม่ว่าจะเป็นการส่งเสริมการวิจัยและพัฒนาภายใต้ความร่วมมือระหว่างภาครัฐและเอกชน รวมไปถึงการยกระดับทักษะของแรงงานทั้ง Soft Skill และ Hard

Skill เพื่อลดผลกระทบจากการเปลี่ยนผ่านของอุตสาหกรรมยานยนต์ไทยที่รุนแรงที่สุดที่ยากจะหลีกเลี่ยงครั้งนี้

อุตสาหกรรมยานยนต์ไทยปี 2566 มีแนวโน้มเติบโตต่อเนื่องตามการฟื้นตัวของอุปสงค์และกิจกรรมทางเศรษฐกิจในประเทศ โดยได้แบ่งการวิเคราะห์ออกเป็นประเด็นสำคัญ 4 ด้าน ดังนี้

1) ตลาดรถยนต์มีแนวโน้มเติบโตได้ทั้งในด้านการผลิตและยอดขาย โดยคาดการณ์ยอดการผลิตอยู่ที่ราว 1.96 ล้านคัน หรือขยายตัว 4.2% จากปีก่อน อย่างไรก็ตาม ต้องติดตามความเสี่ยงจากภาคส่งออกที่คาดว่าจะหดตัวเพราะอุปสงค์ของคู่ค้าหลักที่ปรับลดลง สำหรับยอดขายรถยนต์ในประเทศมีแนวโน้มเติบโตได้ที่ 3.4% โดยตลาดรถยนต์นั่งจะเป็นแรงส่งสำคัญเพราะได้รับอานิสงส์ของการฟื้นตัวของตลาดแรงงาน ทั้งในแง่การจ้างงานและรายได้ที่ปรับตัวดีขึ้น ขณะที่ยอดขายรถยนต์เชิงพาณิชย์มีแนวโน้มขยายตัวชะลอลงจากปีก่อน เนื่องจากต้องเผชิญแรงกดดันจากรายได้เกษตรกรที่ชะลอตัว

2) ตลาดรถบรรทุกและรถโดยสารขยายตัวได้สอดคล้องกับกิจกรรมทางเศรษฐกิจของไทยที่ทยอยกลับสู่ภาวะปกติมากขึ้น โดยคาดว่ายอดจดทะเบียนรถบรรทุกจะขยายตัว 2.7% ชะลอลงจากปีก่อนเล็กน้อย ซึ่งส่วนหนึ่งเป็นผลจากแนวโน้มความต้องการขนส่งสินค้าทางบกที่ปรับลดลงตามภาคการส่งออก อย่างไรก็ดี ยังมีแรงสนับสนุนจากการลงทุนก่อสร้าง กอปรกับการค้าชายแดนและผ่านแดนที่ปรับตัวดีขึ้น สำหรับยอดจดทะเบียนรถโดยสารมีแนวโน้มเติบโต 49.1% เร่งขึ้นต่อเนื่องสอดคล้องกับอุปสงค์ในกลุ่มรถบัสรับส่งนักท่องเที่ยวที่ฟื้นตัว อีกทั้ง แรงส่งจากนโยบายเปลี่ยนผ่านรถโดยสารประจำทางไป สู่รถโดยสารพลังงานไฟฟ้า

3) ตลาดรถจักรยานยนต์มีแนวโน้มเติบโตต่อเนื่องจากปีก่อนเช่นกัน โดยคาดว่ายอดผลิตรถจักรยานยนต์จะขยายตัวที่ราว 8.0% ขณะที่ยอดขายจะขยายตัวชะลอลงมาอยู่ที่ 2.3% เป็นผลจาก 1) การชะลอตัวของรายได้ภาคเกษตรจากปัจจัยด้านราคา และ 2) ยอดส่งออกที่ชะลอตัวเพราะแรงฉุดของตลาดยุโรปและสหรัฐฯ ขณะที่อุปสงค์ของตลาดเอเชียยังฟื้นตัวได้

4) ตลาดรถยนต์ไฟฟ้าในไทยยังคงสามารถเติบโตได้อย่างก้าวกระโดด โดยคาดว่ายอดจดทะเบียนรถ EVs ในปี 2566 จะอยู่ที่ราว 4.95 หมื่นคัน หรือเติบโตสูงถึง 430%YOY ซึ่งจะส่งผลให้ส่วนแบ่งตลาดเพิ่มขึ้นมาอยู่ที่ 5.6% ของยอดขายรถยนต์นั่งทั้งหมด จาก 1.1% ในปีที่ผ่านมา นอกจากนี้ กำลังการผลิตรถยนต์ EVs ของไทยก็มีแนวโนมปรับเพิ่มขึ้นเช่นเดียวกัน โดยคาดว่าจะปรับเพิ่มขึ้นไปอยู่ที่ราว 3.5 แสนคันต่อปี ภายในปี 2568 อย่างไรก็ตาม ยังต้องติดตามอานิสงส์จากการลงทุนของผู้ผลิตยานยนต์ EVs รายใหม่ ๆ ที่มีต่อเศรษฐกิจไทย ทั้งในด้านการจ้างงานและมูลค่าเพิ่มจากการพึ่งพาวัตถุดิบในประเทศ

สำหรับความท้าทายของอุตสาหกรรมยานยนต์ไทย คาดว่าในระยะสั้นจะเผชิญแรงกดดันจากวัฎจักรดอกเบี้ยขาขึ้นและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ซึ่งส่งผลให้ความต้องการสินเชื่อเช่าซื้อรถยนต์มีแนวโน้มชะลอตัว นอกจากนี้ มาตรฐานการให้สินเชื่อของธนาคารพาณิชย์ก็ยังคงความเข้มงวดเนื่องจากคุณภาพสินเชื่อเช่าซื้อในภาพรวมยังคงปรับแย่ลง สำหรับ ในระยะปานกลาง – ระยะยาว ภาคธุรกิจยานยนต์ยังจำเป็นต้องปรับตัวให้เท่าทันกับกระแสยานยนต์ไฟฟ้าและเทรนด์ ESG ที่กำลังมาแรง ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์อย่างหลีกเลี่ยงไม่ได้ รวมถึงการที่ผู้บริโภคและนักลงทุนมีแนวโน้มให้ความสำคัญและตระหนักถึง

การดำเนินธุรกิจอย่างยั่งยืนและมีความรับผิดชอบมากขึ้น ดังนั้น ผู้ประกอบการจึงจำเป็นต้องหันมาให้ความสำคัญกับการดำเนินธุรกิจที่สร้างผลกระทบทางบวกทั้งต่อสังคมและสิ่งแวดล้อม

ในช่วงศตวรรษที่ผ่านมา ผู้ผลิตรถยนต์ให้ความสำคัญกั