Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คงประมาณการเศรษฐกิจไทยปีนี้ที่ 2.6% แม้ตัวเลขในไตรมาส 2/2567 ออกมาสูงกว่าที่คาดไว้อยู่ที่ 2.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) หรือ 0.8% เทียบกับไตรมาสก่อนหน้าปรับฤดูกาล (QoQsa) ตามการเร่งเบิกจ่ายรายจ่ายภาครัฐ ตลอดจนการส่งออกสินค้าและบริการ (ท่องเที่ยว) ส่งผลให้จีดีพีครึ่งแรกของปี 2567 ขยายตัว 1.9% โดย ttb analytics ประเมินเศรษฐกิจไทยในช่วงครึ่งหลังของปี 2567 ยังได้รับปัจจัยสนับสนุนจาก (1) การบริโภคภาคเอกชนตามแรงส่งของการท่องเที่ยวและภาคบริการ โดยประเมินจำนวนนักท่องเที่ยวต่างชาติทั้งปีจะเพิ่มขึ้นเป็น 35 ล้านคน หรือขยายตัวจากปีก่อนถึง 24.6% หลังนักท่องเที่ยวในกลุ่มอาเซียนและยุโรปที่เข้ามาเพิ่มขึ้นจนกลับเข้าสู่ระดับก่อนโควิด-19 ในปี 2562 ขณะที่ค่าใช้จ่ายเฉลี่ยต่อหัวของนักท่องเที่ยวต่างชาติกลับมาใกล้เคียงกับปกติมากขึ้น และ (2) การเร่งเบิกจ่ายงบลงทุนภาครัฐ ในช่วงท้ายของปีงบประมาณ (กรกฎาคม-กันยายน) รวมถึงผลของฐานต่ำจากไตรมาสที่ 4 ของปี 2566 แต่คาดว่าอัตราการเร่งเบิกจ่ายงบลงทุนสะสม ณ สิ้นปีงบประมาณปี 2567 จะยังต่ำกว่าสิ้นปีงบประมาณปี 2566

อย่างไรก็ดี การลงทุนภาคเอกชนมีแนวโน้มฟื้นตัวจำกัด ตามยอดจดทะเบียนรถบรรทุกเชิงพาณิชย์และยอดขายเครื่องจักรที่ชะลอตัวลงในหลายภาคส่วน สอดคล้องกับการลดลงอย่างมากของอัตราการใช้กำลังการผลิต (Capacity Utilization) ในภาคอุตสาหกรรม เช่นเดียวกับมูลค่าการส่งออกสินค้าปีนี้ที่คาดว่าจะขยายตัวได้เพียง 1.7% ลดลงจากประมาณการเดิม 2.0% (ฐานศุลกากรในรูปของดอลลาร์สหรัฐ) แม้การฟื้นตัวของวัฎจักรการผลิตในหลายกลุ่มสินค้าจะมีทิศทางดีขึ้นตามปริมาณสินค้าคงคลัง (Inventory) ที่ทยอยปรับลดลง แต่ด้วย อุปสงค์จากต่างประเทศที่ส่งสัญญาณชะลอตัว รวมถึงการฟื้นตัวของภาคการผลิตไทยค่อนข้างจำกัด จากปัญหาเชิงโครงสร้างเรื้อรัง สถานการณ์สินค้านำเข้าจากจีนที่รุนแรงขึ้น ตลอดจนประเด็นด้านภูมิรัฐศาสตร์ทั่วโลก ซึ่งล้วนส่งผลกระทบต่อความสามารถในการแข่งขันของผู้ส่งออกไทย

สำหรับเสถียรภาพด้านนโยบายทางการเงินของไทย ttb analytics ยังคงคาดการณ์อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานทั้งปีจะอยู่ที่ 0.8% และ 0.5% ตามลำดับ ท่ามกลางแรงกดดันเงินเฟ้อจากการเพิ่มขึ้นของราคาพลังงานและมาตรการพยุงเศรษฐกิจในประเทศ ขณะที่มุมมองต่อเศรษฐกิจที่จะขยายตัวดีขึ้นในช่วงที่เหลือของปี มองว่าคณะกรรมการนโยบายการเงิน (กนง.) จะยังคงอัตราดอกเบี้ยนโยบายที่ระดับ 2.5% ตลอดทั้งปี 2567 เพื่อรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) แต่มีโอกาสที่จะลดดอกเบี้ย 0.25% หากมีปัจจัยเสี่ยงที่จะกระทบต่อเศรษฐกิจและอัตราเงินเฟ้ออย่างมีนัย ส่วนการคาดการณ์การดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed) ประเมินว่า Fed จะลดอัตราดอกเบี้ยลง 0.75% สู่ระดับ 4.50-4.75% ณ สิ้นปี 2567 สะท้อนช่องว่างระหว่างดอกเบี้ยนโยบายของสหรัฐฯ และ

ไทยจะแคบลงที่ประมาณ 2.25% (ขอบบน) เมื่อเทียบกับสิ้นปี 2566 ที่ระดับ 3% ซึ่งมีส่วนให้ค่าเงินบาทมีแนวโน้มผันผวนสูงในระยะสั้น ก่อนจะทยอยแข็งค่าขึ้นในกรอบ 34-35 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2567

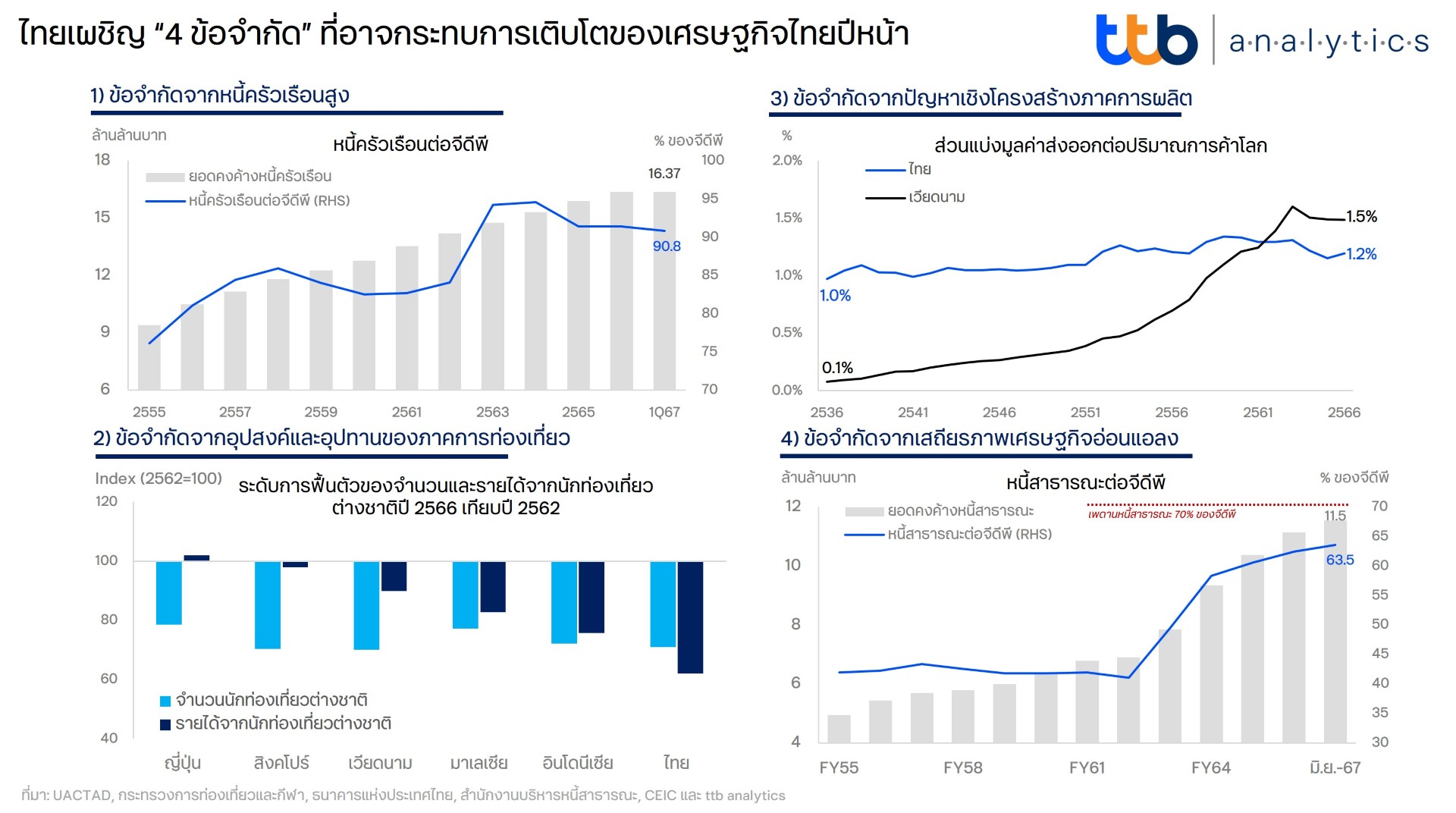

จากปัจจัยข้างต้น ttb analytics มองว่า แม้ภาพรวมเศรษฐกิจไทยจะมีแนวโน้มฟื้นตัวดีขึ้นเป็นลำดับตลอดทั้งปี 2567 แต่ส่วนหนึ่งเป็นผลจากฐานต่ำในปีก่อนตามตัวเลขการเติบโตของจำนวนนักท่องเที่ยวต่างชาติหลังโควิด-19 และความล่าช้าในการเบิกจ่ายภาครัฐในปีงบประมาณ 2567 แต่ภาพรวมเศรษฐกิจไทยยังเปราะบางสูง จากโมเมนตัมการขยายตัวทางเศรษฐกิจรายไตรมาสที่เห็นสัญญาณแผ่วลงต่อเนื่อง รวมถึงการขยายตัวทางเศรษฐกิจของไทยที่ยังรั้งท้ายประเทศใกล้เคียงในภูมิภาค ขณะเดียวกันการเติบโตของเศรษฐกิจไทยในระยะข้างหน้าจะเผชิญ “4 ข้อจำกัด” ที่รุนแรงและชัดเจนขึ้น ไม่ว่าจะเป็น

1) การบริโภคมีข้อจำกัดจากหนี้ครัวเรือนสูง โดยตัวเลขการบริโภคในประเทศในระยะต่อไปจะกลับเข้าสู่ระดับปกติมากขึ้นตามทิศทางของภาคการท่องเที่ยว ขณะที่การฟื้นตัวของรายได้ครัวเรือนระดับฐานรากยังค่อนข้างต่ำ และมีอุปสรรคในการก่อหนี้ใหม่จากหนี้ครัวเรือนสูงเรื้อรังและคุณภาพหนี้โดยรวมย่ำแย่ลง ทำให้หนี้ครัวเรือนไทยในปัจจุบันที่สูงเกินระดับเหมาะสมที่เอื้อต่อการเติบโตของเศรษฐกิจ จะยิ่งส่งผลกระทบย้อนกลับมากดดันกำลังซื้อของครัวเรือนชัดเจนขึ้น

2) ท่องเที่ยวมีข้อจำกัดจากด้านอุปสงค์และอุปทาน เนื่องจากตัวเลขนักท่องเที่ยวต่างชาติปัจจุบันกำลังเข้าใกล้เพดานสูงสุดที่ไทยเคยรับได้เกือบ 40 ล้านคน สามารถสร้างรายได้สูงถึง 2 ล้านล้านบาท ทำให้ภาคท่องเที่ยวจะมีข้อจำกัดในการเติบโตมากขึ้นในระยะต่อไป จากการเพิ่มขึ้นของ “จำนวน” นักท่องเที่ยว

ต่างชาติ ซึ่งส่วนหนึ่งขึ้นอยู่กับการเพิ่มจำนวนเที่ยวบินระหว่างประเทศของแต่ละสายการบิน ในทางกลับกัน การเพิ่มขึ้นในมิติของ “คุณภาพ” ซึ่งสะท้อนผ่านรายจ่ายต่อหัวของนักท่องเที่ยวก็เป็นสิ่งสำคัญที่จะช่วยเสริมศักยภาพของอุตสาหกรรมท่องเที่ยว โดยไทยยังขาดการสร้างแม่เหล็กดึงดูดนักท่องเที่ยวต่างชาติที่มีกำลังซื้อสูง ซึ่งมีสัดส่วนเพียง 25% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมด ทำให้ระดับการฟื้นตัวของรายได้จากการท่องเที่ยวของไทยในปี 2566 ยังต่ำกว่าหลายประเทศในเอเชีย อาทิ ญี่ปุ่นและสิงคโปร์

3) ส่งออกมีข้อจำกัดจากปัญหาเชิงโครงสร้างในภาคการผลิต จากส่วนแบ่งมูลค่าส่งออกไทยในตลาดโลกที่แทบจะไม่เปลี่ยนแปลงเลยตลอด 30 ปีที่ผ่านมา จากประมาณ 1% ในปี 2536 เป็น 1.3% ในปี 2566 สวนทางกับเวียดนามที่เพิ่มขึ้นเกือบ 15 เท่า จาก 0.1% เป็น 1.5% และทำให้มูลค่าการส่งออกของเวียดนามแซงหน้าไทยไปแล้วตั้งแต่ปี 2562 ทั้งนี้ เนื่องจากผู้ผลิตไทยส่วนใหญ่ทำหน้าที่เป็นเพียง “ผู้รับจ้างผลิตและประกอบ” กระจุกตัวอยู่ในกลุ่มสินค้าที่มีมูลค่าเพิ่มต่ำและมีโอกาสถูกทดแทนได้ง่าย ส่งผลให้มูลค่าส่งออกของไทยมีทิศทางลดลงทั้งในมิติของราคาต่อหน่วยและปริมาณการส่งออก ขณะเดียวกัน ปัญหาเชิงโครงสร้างในภาคอุตสาหกรรมของไทยที่ทวีความรุนแรงขึ้นในระยะหลัง ก็ยิ่งทำให้ผู้ประกอบการไทยแข่งขันยากขึ้น

4) เสถียรภาพเศรษฐกิจมีข้อจำกัดในหลายมิติ จากข้อมูล 6 เดือนแรกของปี 2567 ไทยเกินดุลบัญชีเดินสะพัดสะสมเพียง 5.2 พันล้านดอลลาร์สหรัฐ เทียบกับที่ผ่านมาที่เคยเกินดุลประมาณ 3-4 หมื่นล้านดอลลาร์สหรัฐต่อปี ซึ่ง ttb analytics มองว่าไทยอาจไม่สามารถกลับมาเกินดุลบัญชีเดินสะพัดได้เหมือนในอดีต จากแนวโน้มเกินดุลการค้าลดลงตามการพึ่งพาการนำเข้าสินค้าราคาถูกจากจีนมากขึ้น อีกทั้งไทยยังเป็นประเทศที่นำเข้าพลังงานสูงถึงเกือบ 18% ของมูลค่านำเข้าทั้งหมด นอกจากนี้ เสถียรภาพด้านการคลังในระยะหลังเปราะบางขึ้น จากการขาดดุลการคลังเพิ่มขึ้นและข้อจำกัดจากเพดานหนี้สาธารณะต่อจีดีพี ประกอบกับความกังวลต่อเสถียรภาพด้านการเมืองที่อาจยึดโยงไปสู่การบริหารจัดการและการดำเนินนโยบายการคลังให้สอดคล้องกับบริบทของเศรษฐกิจ ส่งผลให้ค่าเงินบาทในระยะข้างหน้าอาจไม่สามารถกลับมาแข็งค่าได้รวดเร็วเหมือนในอดีต

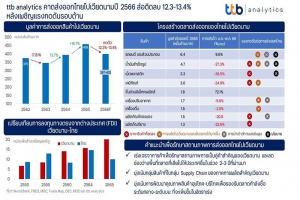

เวียดนามเป็นประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูงที่สุดในอาเซียน ในรอบ 10 ปีที่ผ่านมา

บนการคาดการณ์ที่ยังเติบโตเฉลี่ยต่อเนื่องสูงถึง 6.6% ต่อปีในช่วงปี 2565-2571 ผลจากความสำเร็จในการเป็นฐานการผลิตที่สำคัญของอาเซียน จากการที่เศรษฐกิจขยายตัวเป็นการเพิ่มกำลังซื้อ ขณะที่ภาคผลิตมีความต้องการปัจจัยการผลิต ส่งผลให้เวียดนามมีการนำเข้าสินค้าเพื่อตอบสนองความต้องการดังกล่าวเพิ่มขึ้นอย่างต่อเนื่อง จนกลายเป็นตลาดส่งออกหลักอันดับ 4 ของไทยในปี 2565 ด้วยมูลค่า 4.59 แสนล้านบาท อย่างไรก็ตามด้วยโครงสร้างทางเศรษฐกิจของเวียดนามที่พลิกโฉมความท้าทายจากการแข่งขันทางการค้า รวมถึงนโยบายทางเศรษฐกิจของเวียดนามส่งผลให้ตลาดส่งออกของไทยไปเวียดนามคาดว่าจะเผชิญกับแรงกดดันอย่างรุนแรงตั้งแต่ต้นปี 2566 เป็นต้นไป

เวียดนามเป็นประเทศที่มีศักยภาพในการพัฒนาเศรษฐกิจจากการเป็นฐานการผลิตสำคัญของบรรษัทข้ามชาติต่าง ๆ จากข้อได้เปรียบในเรื่องของต้นทุนการผลิต รวมถึงข้อได้เปรียบจากพื้นที่ภูมิศาสตร์ที่เชื่อมโยงกับตลาดใหญ่ในหลากหลายภูมิภาค เช่น การคมนาคมทางทะเลในเส้นทางแปซิฟิก ที่เชื่อมโยงกับตลาดเอเชียตะวันออก เช่น จีน เกาหลีใต้ และ ญี่ปุ่น รวมถึงตลาดใหญ่ของโลก เช่น สหรัฐอเมริกา โดยเฉพาะโครงข่ายคมนาคมทางบกที่เอื้ออำนวยในการเชื่อมโยงของเศรษฐกิจเวียดนามเข้ากับประเทศในกลุ่มอาเซียน ส่งผลให้เวียดนามเป็นแหล่งรับเม็ดเงินการลงทุนโดยตรงระหว่างประเทศ (Foreign Direct Investment) เพิ่มขึ้นต่อเนื่องจนแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2565 ที่สูงถึง 22.4 พันล้านเหรียญดอลลาร์สหรัฐ อันเป็นรากฐานการพัฒนาทางเศรษฐกิจของเวียดนามให้มีการขยายตัวต่อเนื่องที่เฉลี่ยสูงถึง 6.6% ในช่วงปี 2566-2571 จากการประมาณการของกองทุนการเงินระหว่างประเทศ (IMF)

ทั้งนี้ เศรษฐกิจเวียดนามได้รับแรงขับเคลื่อนผ่านการลงทุนทางตรงจากต่างประเทศ ทำให้เวียดนามมีการขยายตัวทางเศรษฐกิจด้วยค่าเฉลี่ยสูงถึง 7.3% บนรายได้ต่อหัว (GDP Per Capita) ที่เพิ่มขึ้นถึง 90.1% ในช่วง 10 ปีที่ผ่านมา ส่งผลต่อการนำเข้ากลุ่มสินค้าอุปโภคบริโภคเพิ่มขึ้นต่อเนื่องตามกำลังซื้อที่เพิ่มอย่างก้าวกระโดด ในขณะเดียวกันการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียน เป็นการเพิ่มความต้องการนำเข้าสินค้าในกลุ่มของปัจจัยการผลิต ส่งผลให้เวียดนามยกระดับการเป็นตลาดส่งออกสำคัญของไทยที่มีมูลค่าอันดับ 9 ในปี 2555 กลายเป็นตลาดส่งออกอันดับ 4 ในปี 2565 ที่มูลค่า 4.59 แสนล้านบาท ซึ่งเติบโตถึง 129% เมื่อเที่ยบกับช่วง 10 ปีที่ผ่านมา อย่างไรก็ดีนับจากปี 2566 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินสถานการณ์ส่งออกไปเวียดนามมีแรงกดดันมากขึ้น โดยคาดว่ามูลค่าส่งออกจะชะลอตัวลงเหลือ 3.97 - 4.02 แสนล้านบาท หรือลดลง 12.3% - 13.4% จากแรงกดดัน 4 ประการดังต่อไปนี้

1) ราคาสินค้าส่งออกหลักหลายรายการมีทิศทางลดลง เช่น เม็ดพลาสติก และ ผลิตภัณฑ์โลหะทองแดงที่มีมูลค่าการส่งออก 3.3 หมื่นล้านบาท และ 1.46 หมื่นล้านบาท ในปี 2565 มีราคาส่งออกต่อหน่วยที่ลดลง 6.5% และ 8.0% ตามลำดับ รวมถึง น้ำมันสำเร็จรูปที่มีมูลค่าส่งออกสูงถึง 4.7 หมื่นล้านบาท มีแรงกดดันจากราคาที่ปรับลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ 8.7% แต่เมื่อเทียบกับราคาเฉลี่ยทั้งปีอาจปรับลดลงถึง 17.7% นอกจากนี้ ในช่วงครึ่งหลังของปี 2566 การ

ส่งออกไทยยังได้รับแรงกดดันจากอัตราแลกเปลี่ยนที่กดดันให้มูลค่าการส่งออกลดลงจากค่าเงินบาทที่แข็งขึ้นเมื่อเทียบกับช่วงครึ่งปีหลังของปี 2565 ที่เงินบาทอ่อนค่าทะลุที่ 38 บาทต่อดอลลาร์สหรัฐในเดือนตุลาคม

2) การผลิตในเวียดนามสามารถรองรับอุปสงค์ในประเทศได้ดีขึ้น จากการยกระดับเป็นฐานการผลิตที่สำคัญ เช่น การสร้างโรงกลั่นน้ำมันที่ใหญ่ที่สุดในเวียดนามที่เริ่มผลิตได้เต็มกำลังการผลิตในปีที่ผ่านมา และการย้ายฐานการผลิตของผู้ผลิตสินค้าอิเล็กทรอนิกส์รายใหญ่ ส่งผลต่อการลดการพึ่งพิงการนำเข้าสินค้าและบริการจากต่างประเทศได้อย่างมีนัยสำคัญ

3) การนำเข้าในตลาดเวียดนามมีการแข่งขันสูงขึ้น เช่น กลุ่มสินค้าน้ำมันสำเร็จรูป ที่เวียดนามมีทิศทางนำเข้าจากเกาหลีใต้เพิ่มสูงขึ้นโดยมีมูลค่า 38% จากมูลค่านำเข้าน้ำมันสำเร็จรูปทั้งหมดจากความสัมพันธ์ทางธุรกิจที่เกาหลีใต้เข้าไปลงทุนในธุรกิจโรงกลั่นน้ำมัน ในขณะที่การนำเข้าจากไทยมีทิศทางลดลงจากที่เคยมีสัดส่วนที่ 16.3% ในปี 2564 ลดลงเหลือเพียง 12.6% ในปี 2565 รวมถึงในกลุ่มสินค้าส่งออกลำดับ 6 เช่น ผลิตภัณฑ์เกี่ยวกับทองแดงที่มีมูลค่าส่งออกในปี 2565 ที่ 1.46 หมื่นล้านบาท พบทิศทางการนำเข้าของเวียดนามจากประเทศอินโดนีเซียเพิ่มขึ้นต่อเนื่อง จากปี 2561 ที่เวียดนามนำเข้าทองแดงจากอินโดนีเซียเพียง 8.8% เมื่อเทียบกับการนำเข้าจากไทย เพิ่มสูงขึ้นเป็น 34.8% ในปี 2565 ที่ผ่านมา รวมถึงใน 5 เดือนแรกของปี 2566 พบสัดส่วนดังกล่าวเพิ่มสูงถึง 54% สะท้อนถึงบทบาทการถูกลดบทบาทของไทยในการเป็นคู่ค้าสำคัญของเวียดนามลงเมื่อเทียบกับประเทศอื่น

4) ผลของนโยบายภายในประเทศเวียดนาม ในประเด็นความตื่นตัวของการลดการใช้ถุงพลาสติกในปี 2573 โดยเริ่มมีมาตรการบังคับใช้อย่างจริงจังในร้านละดวกซื้อและห้างสรรพสินค้าในปี 2568 และจะเริ่มมีการปรับเงินเมื่อแจกถุงประเภทใช้แล้วทิ้งในปี 2569 ส่งผลให้เวียดนามเริ่มมีความตื่นตัวและเริ่มปรับกลยุทธ์เพื่อลดการใช้ผลิตภัณฑ์พลาสติก ส่งผลให้ในช่วง 5 เดือนแรกของปี 2566 นี้ มูลค่าการส่งออกเม็ดพลาสติกของไทยไปเวียดนามลดลงถึง 36.5% โดยเป็นการลดลงจากผลของปริมาณส่งออกสูงถึง 28%

โดยสรุป เวียดนามนับเป็นตลาดส่งออกที่มีบทบาทเพิ่มสูงขึ้นอย่างต่อเนื่องในช่วงเวลามากกว่า 10 ปีที่ผ่านมา แต่อย่างไรก็ตามด้วยเบื้องหลังความสำเร็จของการยกระดับด้านการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียนของเวียดนามช่วยพัฒนาภาคการผลิตที่สามารถใช้เพื่อตอบสนองความต้องการที่เพิ่มสูงขึ้นได้ดีขึ้นอย่างต่อเนื่อง ส่งผลให้เวียดนามสามารถลดการพึ่งพิงการนำเข้าสินค้าอุปโภคขั้นสุดท้ายได้ในหลากหลายรายการ รวมถึงบนโมเมนตัมการขยายตัวของเศรษฐกิจและภาคการค้าของเวียดนามเป็นที่ดึงดูงให้เป็นคู่ค้าสำคัญโดยเฉพาะกลุ่มเอเชียตะวันออกที่เป็นพื้นที่เศรษฐกิจใหญ่และได้เปรียบเรื่องการคมนาคมขนส่ง ส่งผลให้การส่งออกของไทยไปเวียดนามนับจากปี 2566 คาดว่าจะเผชิญกับความท้าทายอย่างต่อเนื่อง และเป็นโจทย์ให้รัฐบาลชุดใหม่ในการเร่งเจรจาการค้าเพื่อชดเชยความเสียเปรียบให้กับประเทศคู่ค้าอื่น รวมถึงภาคธุรกิจจำเป็นต้องเร่งปรับตัวเพื่อรักษาศักยภาพส่งออกสินค้าในกลุ่มปัจจัยการผลิตที่สามารถเติบโตได้ตามภาคการผลิตของเวียดนาม เช่น ชิ้นส่วนอิเล็กทรอนิกส์ และกลุ่มสินค้าอุปโภคบริโภคที่เติบโตตามกำลังซื้อ เช่น กลุ่มผลิตภัณฑ์ทำความสะอาด และผลิตภัณฑ์เพื่อสุขภาพ เป็นต้น

ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี หรือ TMB Analytics ประเมินบาทแข็งทั้งปี 7% คาดรายได้ธุรกิจส่งออกหด 1 แสนล้านบาท ผลกระทบส่วนใหญ่ตกอยู่ที่บริษัทไทย ทำให้อัตรากำไรขั้นต้นลดลงจากปกติสูงสุด 6% แต่เอื้อผู้นำเข้าและขายในประเทศ ซึ่งส่วนใหญ่เป็นบริษัทต่างชาติ

ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี หรือ TMB Analytics ประเมินบาทแข็งทั้งปี 7% คาดรายได้ธุรกิจส่งออกหด 1 แสนล้านบาท ผลกระทบส่วนใหญ่ตกอยู่ที่บริษัทไทย ทำให้อัตรากำไรขั้นต้นลดลงจากปกติสูงสุด 6% แต่เอื้อผู้นำเข้าและขายในประเทศ ซึ่งส่วนใหญ่เป็นบริษัทต่างชาติ

แม้ว่าการส่งออกไทยในปีนี้จะกลับมาเติบโตอย่างสดใส จากภาวะการค้าโลกที่ปรับตัวดีขึ้น โดยในช่วง 8 เดือนแรกเพิ่มขึ้นจากช่วงเดียวกันของปีก่อนถึง 9% มีรายได้จากการส่งออกเฉลี่ย 1.9 หมื่นล้านเหรียญต่อเดือน แต่ธุรกิจส่งออกกลับต้องรับมือกับการแข็งค่าของเงินบาทที่ปรับตัวอย่างรวดเร็วตั้งแต่ต้นปีจากอัตราแลกเปลี่ยนที่ 35.8 บาทต่อดอลลาร์สหรัฐฯ เป็น 33.3 บาทต่อดอลลาร์สหรัฐฯ ในเดือนกันยายนที่ผ่านมา และเนื่องจากพื้นฐานเศรษฐกิจไทยที่เติบโตดี โดยเฉพาะอย่างยิ่งรายได้จากการท่องเที่ยวที่จะเพิ่มขึ้นในไตรมาสสุดท้าย ส่งผลให้ ณ สิ้นปี 2560 นี้ อัตราแลกเปลี่ยนที่ศูนย์วิเคราะห์ฯ คาดการณ์ไว้จะอยู่ที่ 33.3 บาทต่อดอลลาร์สหรัฐฯ หรือแข็งค่า 7% จากต้นปี 2560

อย่างที่ทราบกันดี การแข็งค่าของเงินบาทส่งผลต่อรายได้ธุรกิจจะมากหรือน้อยขึ้นกับสัดส่วนการพึ่งพารายได้จากการส่งออกและสัดส่วนต้นทุนรายจ่ายที่เกิดจากการซื้อในประเทศหรือนำเข้า ทางศูนย์วิเคราะห์ฯ ได้ประเมินผลกระทบจากเงินบาทแข็งค่าตั้งแต่ต้นปี ผ่านการวิเคราะห์โครงสร้างธุรกิจและงบกำไรขาดทุนของธุรกิจ พบว่ารายได้จากการส่งออกสุทธิ (ส่งออก-นำเข้า) ทั้งปี 2560 จะลดลง 2.5 หมื่นล้านบาท ซึ่งแบ่งระดับผลกระทบออกเป็น 3 กลุ่มหลัก ได้แก่

1.กลุ่มที่ได้รับผลกระทบทางลบ คือ ธุรกิจที่พึ่งพารายได้จากการส่งออกและใช้วัตถุดิบภายในประเทศเป็นหลัก คาดว่าเงินบาทที่แข็งจะทำให้รายได้ผู้ประกอบการหายไปกว่า 9.9 หมื่นล้านบาท ซึ่งกระทบต่ออัตรากำไรขั้นต้น (Gross Profit Margin) ให้ลดลงจากระดับปกติ 1-6% โดยอยู่ในกลุ่มธุรกิจประเภท ผลิตภัณฑ์ยางพารา มันสำปะหลัง ข้าว อาหาร อัญมณีและเครื่องประดับ โดยส่วนใหญ่เป็นผู้ประกอบการไทย 80%

2.กลุ่มที่ได้รับผลประโยชน์ คือ ธุรกิจขายในประเทศและนำเข้าวัตถุดิบเป็นหลัก โดยเงินบาทที่แข็งค่าจะทำให้รายจ่ายจากการนำเข้าของผู้ประกอบการน้อยลง 7.4 หมื่นล้านบาท และส่งผลให้อัตรากำไรขั้นต้น (Gross Profit Margin) เพิ่มขึ้นจากระดับปกติ 1-2% ซึ่งอยู่ในกลุ่มธุรกิจ ผู้ค้าเครื่องจักรและชิ้นส่วน สินค้าอุปโภคบริโภค ผู้ค้าเหล็ก เครื่องใช้ไฟฟ้า ยาและเวชภัณฑ์ โดยส่วนใหญ่เป็นผู้ประกอบการต่างชาติ 60%

3.กลุ่มที่ไม่ได้รับผลกระทบ เนื่องจากเป็นธุรกิจที่พึ่งพารายได้จากการส่งออกแต่ใช้วัตถุดิบนำเข้าเป็นหลักซึ่งสามารถป้องความเสี่ยงด้านอัตราแลกเปลี่ยนด้วยลักษณะของตัวธุรกิจเอง (Natural Hedging) โดยอยู่ในกลุ่มธุรกิจผู้ผลิตรถยนต์ อิเล็กทรอนิกส์/คอมพิวเตอร์และชิ้นส่วน และเคมีภัณฑ์ ซึ่งส่วนใหญ่เป็นผู้ประกอบการต่างชาติ

จะเห็นได้ว่า ค่าเงินบาทที่แข็งค่า ส่งผลลบต่อความสามารถในการทำกำไรของธุรกิจที่พึ่งพารายได้จากการส่งออกที่ใช้วัตถุดิบในประเทศเป็นหลัก ซึ่งส่วนใหญ่เป็นผู้ประกอบการไทย แต่กลับเป็นผลบวกกับกลุ่มธุรกิจที่ผู้นำเข้าและขายในประเทศ ส่วนใหญ่เป็นผู้ประกอบการต่างชาติ

ในปี 2561 นี้ ศูนย์วิเคราะห์ฯ มองธุรกิจส่งออกยังคงเผชิญความเสี่ยงจากการแข็งค่าของเงินบาทต่อไป คาดว่าสิ้นปี 2561 อัตราแลกเปลี่ยนจะอยู่ในระดับ 32.5 บาทต่อดอลลาร์สหรัฐฯ หรือคาดว่าจะแข็งค่าขึ้น 2.5% จากสิ้นปี 2560 จากปัจจัยพื้นฐานเศรษฐกิจไทยที่ดีขึ้นต่อเนื่อง ทั้งจากรายได้การส่งออกและการท่องเที่ยวและยังได้รับแรงหนุนจากเงินลงทุนโดยตรงจากต่างประเทศ (FDI)

อีกทั้งเงินทุนต่างชาติที่เคลื่อนย้ายไหลเข้าตลาดหุ้นไทย ดังนั้นผู้ประกอบการควรมองหาเครื่องมือที่จะช่วยป้องกันความเสี่ยงค่าเงิน เพื่อลดผลกระทบที่จะเกิดขึ้นจากทิศทางค่าเงินบาทที่จะแข็งค่า รักษาความสามารถในการทำกำไรและพยุงความสามารถแข่งขันในตลาดได้ โดยเฉพาะผู้ประกอบการ SME ซึ่งมักไม่ได้ทำการป้องกันความเสี่ยงไว้