Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

นายชัยวัฒน์ นันทิรุจ ประธานเจ้าหน้าที่บริหาร บริษัท เอกา โกลบอล จำกัด (EKA GLOBAL) ผู้นำตลาดนวัตกรรมบรรจุภัณฑ์ยืดอายุอาหาร (Longevity Packaging) แบรนด์คนไทยเบอร์ใหญ่อันดับต้น ๆ ของโลก เปิดเผยว่า ตลาดอินเดีย ยังคงเป็นตลาดที่มีโอกาสและมีแนวโน้มการเติบโตที่ดี โดยบริษัทฯ ได้เริ่มเข้าลงทุนในประเทศอินเดีย ตั้งแต่ปี 2562 และขยายการลงทุนก่อตั้งโรงงาน 1 แห่ง ที่เมืองปูเน่ และเดินเครื่องผลิตเชิงพาณิชย์ด้วยกำลังการผลิต 300 ล้านชิ้นต่อปี เมื่อปลายปี 2567 ที่ผ่านมา ตลาดอินเดียมีการเติบโตอย่างก้าวกระโดดถึง 30 – 40% ต่อปี และในช่วง 4 เดือนแรกของปีนี้ ยอดขายเพิ่มสูงขึ้นเกือบ 50% ทำให้คาดการณ์ว่ายอดขายในอินเดียทั้งปี 2568 จะพุ่งสูงแตะ 400 กว่าล้านบาทได้

สำหรับเป้าหมายระยะยาว 3 – 5 ปี บริษัทฯ ตั้งเป้าขยายฐานลูกค้าในอินเดียเพิ่มขึ้นเป็น 800 ราย จากปัจจุบันที่มีลูกค้าอยู่ราว 300 กว่าราย ส่วนการลงทุนเพิ่มเติมจะพิจารณาตามสถานการณ์และสภาวะเศรษฐกิจ โดยโรงงานปัจจุบันมีพื้นที่ที่สร้างเผื่อไว้สำหรับการขยายไลน์ผลิตในอนาคตแล้ว

เปิดมุมมองผลกระทบจากนโยบายภาษี “ทรัมป์”

นายชัยวัฒน์ ประเมินว่า ประเทศไทยอาจได้รับผลกระทบจากสถานการณ์ตลาด เนื่องจากเศรษฐกิจไทยพึ่งพาการส่งออกเป็นสัดส่วนสูงกว่าครึ่งของจีดีพี และมีสัดส่วนการส่งออกไปยังสหรัฐฯ กว่า 20 – 30% ของมูลค่าการส่งออกทั้งหมด ส่วนกลุ่มลูกค้าของเอกา โกลบอล มีสัดส่วนการส่งออกไปสหรัฐฯ กว่า 70%

“จากการพูดคุยกับกลุ่มลูกค้า พบว่าผลกระทบนี้อาจหลีกเลี่ยงไม่ได้ หากอัตราภาษีของไทยจบลงที่ 35 – 36% คาดการณ์เบื้องต้นจะทำให้ยอดขายมีโอกาสลดลงไม่ต่ำกว่า 10 – 15% ซึ่งไทยจะเสียเปรียบประเทศเพื่อนบ้านเพราะสัดส่วนภาษีสูงกว่า ทำให้แข่งขันได้ยาก”

อย่างไรก็ดี บริษัทฯ และกลุ่มลูกค้ายังคงเฝ้าติดตามและรอให้การเจรจาภาษี ทรัมป์ ของแต่ละประเทศนิ่งและได้ตัวเลขอัตราภาษีสุดท้ายก่อน เพื่อปรับกลยุทธ์และเตรียมโซลูชันไว้ทั้งระยะสั้นและระยะยาว

สำหรับเป้าหมายยอดขายรวมทั้งปีนี้ เอกา โกลบอล ตั้งไว้ที่ 1,400 ล้านบาท แม้ว่าภาพรวมยอดขายครึ่งปีแรกยังคงเติบโตได้ดีตามเป้ากว่า 10 – 15% จากปีก่อน แต่ด้วยสถานการณ์สงครามภาษีของทรัมป์ที่ยังไม่สิ้นสุดลง ทำให้ยังมองภาพได้ไม่ชัดเจนนัก อาจมีการพิจารณาลดเป้าลงตามสถานการณ์

กลยุทธ์ระยะสั้นและยาว รับมือความไม่แน่นอน

มุมมองในระยะสั้น 3 เดือนนี้ ผลกระทบจากภาษีทรัมป์จะยังไม่ส่งผลต่อยอดขายโดยตรง เนื่องจากภาษีทรัมป์เป็นเรื่องที่ทุกประเทศได้รับผลกระทบ ขณะที่ เอกา โกลบอล จะมีคำสั่งซื้อล่วงหน้า โดยกลุ่มลูกค้าหลักของบริษัทอยู่ในอุตสาหกรรมอาหารพร้อมรับประทาน (Ready-To-Eat) และอาหารสัตว์เลี้ยงพรีเมียม (Pet-Food) ที่เน้นบรรจุภัณฑ์ที่มีนวัตกรรมสูง ทำให้การปรับเปลี่ยนคำสั่งสินค้าไปประเทศใหม่เป็นเรื่องที่ทำได้ยาก

อย่างไรก็ดี เอกา โกลบอล จะประเมินสถานการณ์เป็นระยะสั้น ๆ 2 – 3 เดือน ไปจนกว่าจะได้ข้อสรุปเรื่องภาษีทรัมป์ หลังจากนั้น ในระยะยาว บริษัทฯ จะประเมินและวางแผนรับมือร่วมกันกับกลุ่มลูกค้าอีกครั้งว่าจะมีการปรับกลยุทธ์การส่งออกไปยังสหรัฐฯ และประเทศอื่น ๆ อย่างไร

เดินหน้าขยายตลาดใหม่ในต่างประเทศ

ภายใต้ภาวะเศรษฐกิจโลกที่เผชิญความท้าทายจากกำลังซื้อที่ชะลอตัว รวมถึงปัจจัยเสี่ยงจากสงครามภาษีของทรัมป์ บริษัทฯ เตรียมลุยทำการตลาดในประเทศอินเดียมากขึ้น เพราะเป็นตลาดที่มีโอกาสขยายตัวได้ดี ตลาดอินเดียแทบจะไม่ได้รับผลกระทบจากนโยบายปรับขึ้นภาษีของทรัมป์ เนื่องจากอินเดียเน้นการขายภายในประเทศเป็นหลักกว่า 80% ซึ่งทำให้บริษัทฯ ไม่ได้รับผลกระทบโดยตรงในส่วนนี้

นอกจากนี้ เอกา โกลบอล ยังมองหาโอกาสขยายตลาดใหม่ ๆ โดยเฉพาะอย่างยิ่งกลุ่มประเทศตะวันออกกลาง ซึ่งถือเป็นตลาดที่น่าสนใจมาก เพราะการส่งออกจากอินเดียไปตะวันออกกลางจะไม่มีภาษี โดยบริษัทฯ ได้เริ่มศึกษาตลาดนี้แล้วและคาดว่าหากสำเร็จจะสามารถเข้าสู่ตลาดได้ภายใน 2 – 3 ปี

“เราเป็นผู้ผลิตบรรจุภัณฑ์ช่วยยืดอายุอาหารที่มีนวัตกรรมสูง ซึ่งการเข้าไปทำตลาดใหม่ ๆ เราจะทำการศึกษาทำงานวิจัยและพัฒนาร่วมกับลูกค้า คาดว่าจะใช้เวลา 2 – 3 ปี จึงจะทราบผลลัพธ์ที่ชัดเจนว่าสามารถเข้าสู่ตลาดใหม่ได้สำเร็จหรือไม่” นายชัยวัฒน์ กล่าวปิดท้าย

สมาคมธุรกิจรับสร้างบ้าน (HBA) เผยบริษัทรับสร้างบ้านที่เป็นสมาชิก ประกาศไม่ปรับราคาไตรมาส 2/68 ชี้เป็นจังหวะที่ดีของการสร้างบ้านใหม่ในราคาต้นทุนเดิม ส่วนภาพรวมยอดขายไตรมาสแรกปรับตัวลดลง 7% เหตุจากเศรษฐกิจไร้สัญญาณฟื้นตัว มองเซ็กเมนต์ 2 – 5 ล้านบาท และ 5 – 10 ล้านบาทยังเป็นตลาดที่น่าสนใจ เร่งเดินหน้าสร้างการรับรู้ ขยายฐานลูกค้าครอบคลุมทั่วประเทศ ผ่านช่องทางออนไลน์และออนกราวด์ เตรียมโรดโชว์ต่างจังหวัดเป็นครั้งแรก จับตากำแพงภาษีการค้าสหรัฐฯ หลังครบระยะเวลาผ่อนผัน 90 วัน อาจกระทบต้นทุนสร้างบ้านสร้างใหม่ราคาพุ่งในช่วงครึ่งปีหลังปี 68

นายอนันต์กร อมรวาที นายกสมาคมธุรกิจรับสร้างบ้าน (Home Builder Association : HBA) เปิดเผยว่า ตลาดรับสร้างบ้านในไตรมาส 2 ของปี 2568 บริษัทรับสร้างบ้านที่เป็นสมาชิกสมาคมฯ ยังไม่ปรับราคาก่อสร้างบ้าน แต่เนื่องจากมีหลายปัจจัยที่ต้องจับตาสถานการณ์อย่างใกล้ชิด ทั้งสงครามการค้าจากนโยบายทรัมป์ 2.0 แม้จะประกาศพักการเก็บภาษี 90 วัน เพื่อเปิดโอกาสในการเจรจาระหว่างประเทศไทยกับประเทศสหรัฐอเมริกา ยังไม่มีความแน่นอนว่าภายหลังจากครบระยะเวลาของการผ่อนผันที่ 90 วันแล้ว สินค้าสำหรับกลุ่มวัสดุก่อสร้างซึ่งเป็นหนึ่งในต้นทุนของการสร้างบ้านจะได้รับผลกระทบมากแค่ไหน ซึ่งอาจจะส่งผลต่อการปรับขึ้นราคารับสร้างบ้านในครึ่งปีหลัง 2568 ขณะที่ภาพรวมความเชื่อมั่นผู้บริโภค มีความกังวลต่อภาพรวมเศรษฐกิจภายในประเทศและเศรษฐกิจทั่วโลกที่เข้าสู่ภาวะชะลอตัว รวมไปถึงสถานการณ์การลงทุนในตลาดหลักทรัพย์ที่ผันผวน ทำให้ระมัดระวังในการใช้จ่ายและชะลอการตัดสินใจสร้างบ้าน มีผลต่อภาพรวมยอดขายไตรมาสแรกของปี 2568 ธุรกิจรับสร้างบ้านในส่วนของสมาชิกสมาคมฯ ปรับตัวลดลงประมาณ 7%

บ้าน 5 – 10 ล้านบาท ยังเป็นตลาดที่น่าสนใจ แม้ว่าภาพรวมไตรมาสแรกจะหดตัว นายอนันต์กร กล่าวว่า ส่วนใหญ่อยู่ในเซ็กเมนต์ (Segment) บ้านราคา 20 ล้านขึ้นไป สะท้อนจากการชะลอตัดสินใจสร้างบ้านออกไป เพราะความไม่มั่นใจในสภาพเศรษฐกิจ และตลาดทุนไม่ค่อยดีนักในช่วงที่ผ่านมา

ขณะที่บ้านในเซ็กเมนต์ 2 – 5 ล้านบาท และ 5 – 10 ล้านบาท ยังเป็นตลาดที่น่าสนใจต่อเนื่องถึงไตรมาสที่สอง สะท้อนจากผลตอบรับจากงาน “รับสร้างบ้าน Focus 2025” ที่จัดเมื่อ 12 – 16 มีนาคม 2568 ซึ่งบ้านในสองกลุ่มราคานี้สามารถทำยอดขายรวมกันได้มากถึง 68.81% จากยอดขายทั้งหมด โดยมีความเชื่อมั่นว่า ไม่ว่าจะอย่างไรก็ตามผู้บริโภคจะกลับมาสร้างบ้านเมื่อสัญญาณทุกอย่างเริ่มดีขึ้น เพราะบ้านเป็นปัจจัยสี่ที่สำคัญสำหรับทุกคน

คว้าโอกาสที่ใช่ สร้างบ้านใหม่ไตรมาส 2 ในราคาต้นทุนเดิม

นายอนันต์กร กล่าวว่า จากภาพรวมเศรษฐกิจและกำลังซื้อไตรมาสสองที่ยังไม่มีสัญญาณบวกที่ชัดเจน บริษัทรับสร้างบ้านที่เป็นสมาชิกสมาคมฯ ยังคงไม่ปรับราคารับสร้างบ้าน ทั้งนี้เพื่อเพิ่มความมั่นใจให้กับผู้ที่กำลังวางแผนสร้างบ้านได้ตัดสินใจในช่วงเวลาที่ดี และต้นทุนที่ดีที่สุด

ทั้งนี้ หากกำแพงภาษีการค้าสหรัฐฯ เริ่มมีความชัดเจนมากขึ้น หลังจากครบกำหนดระยะเวลาผ่อนผัน 90 วัน อาจกระทบต่อราคาวัสดุก่อสร้างบางรายการและทำให้ราคาบ้านสร้างใหม่ในครึ่งหลังของปี 2568 มีความจำเป็นต้องปรับราคาขึ้น

“ภาษีที่ทรัมป์ จะประกาศออกมาไม่รู้ว่ากระทบต่อราคาวัสดุก่อสร้างกลุ่มไหนบ้าง ซึ่งอาจจะส่งผลต่อการปรับขึ้นของราคารับสร้างบ้าน แต่ในช่วงไตรมาส 2 นี้ ราคาวัสดุก่อสร้างต่าง ๆ ยังไม่มีการปรับราคาขึ้น ทำให้สามารถยังคงยืนราคาเดิมของบริษัทรับสร้างบ้านที่เป็นสมาชิกฯ ได้ จึงเป็นโอกาสและจังหวะที่ดีของผู้บริโภคที่กำลังวางแผนสร้างบ้าน” นายอนันต์กร กล่าว

รุกโรดโชว์ต่างจังหวัด ตอกย้ำมาตรฐานคุณภาพ – บริการ

ในช่วงไตรมาสสอง และต่อเนื่องถึงสถานการณ์ตลาดรับสร้างบ้านในครึ่งหลังของปี 2568 ทางสมาคมฯ มีความพร้อมในการขยายฐานลูกค้าครอบคลุมทั่วประเทศ โดยสร้างการรับรู้แบรนด์ (Brand Awareness) และนำเสนอจุดเด่นด้านคุณภาพ มาตรฐานงานก่อสร้าง และบริการที่แตกต่าง เพื่อตอกย้ำความเชื่อมั่นต่อผู้บริโภคในการใช้บริการกับบริษัทรับสร้างบ้านที่เป็นสมาชิก ซึ่งกระจายตัวให้บริการอยู่ทั่วประเทศผ่านช่องทางออนไลน์ www.hba-th.org และ https://www.facebook.com/homebuilderclub

สำหรับการจัดโรดโชว์ในต่างจังหวัดเป็นครั้งแรก (On-ground Marketing) นั้น นายอนันต์กร กล่าวว่า กิจกรรมจะเกิดขึ้นภายในปีนี้อย่างแน่นอน ซึ่งขณะนี้อยู่ในช่วงของการตัดสินใจว่าจะจัดขึ้นที่ใดระหว่างพื้นที่ภาคตะวันออกและภาคตะวันออกเฉียงเหนือ เพราะเป็นพื้นที่มีความต้องการสร้างบ้านค่อนข้างสูง และทางสมาคมฯ มีเป้าหมายขยายฐานสมาชิก พร้อมกับสร้างการเติบโตด้านยอดขายในตลาดต่างจังหวัดให้มากขึ้น โดยสมาคมฯ มีเป้าหมายจัดกิจกรรมการตลาดและสร้างการรับรู้ผู้บริโภคในรูปแบบนี้ให้ได้หนึ่งครั้งต่อปี

“จากสถานการณ์แผ่นดินไหวที่ผ่านมา ส่งผลให้ผู้บริโภคตระหนักถึงมาตรฐานการก่อสร้างบ้านที่แข็งแรงและปลอดภัยมากขึ้น ซึ่งทางสมาคมฯ ดำเนินการก่อสร้างภายใต้มาตรฐาน พรบ.ควบคุมอาคาร เรื่องกำหนดการรับน้ำหนัก ความต้านทานและแรงสั่นสะเทือนของแผ่นดินไหว พ.ศ. 2564 โดยแบ่งพื้นที่เฝ้าระวัง ออกเป็น 3 บริเวณด้วยกัน บริเวณที่ 1 ส่วนใหญ่อยู่ที่จังหวัดแถวภาคใต้, บริเวณที่ 2 กรุงเทพฯ และปริมณฑล และบริเวณที่ 3 ส่วนใหญ่อยู่จังหวัดภาคเหนือ โดยกฎหมายกำหนดให้การออกแบบก่อสร้างอาคารบริเวณที่ 1 และ 2 ต้องคำนวณแรงต้านทานแผ่นดินไหว สำหรับการก่อสร้างอาคารที่มีความสูงตั้งแต่ 15 เมตร หรือ 5 ชั้นขึ้นไป ส่วนบริเวณที่ 3 เป็นอาคารที่มีความสูงตั้งแต่ 10 เมตร หรือ 3 ชั้นขึ้นไป ทั้งนี้เพื่อให้ผู้บริโภคเชื่อมั่นว่าบ้านที่ก่อสร้างโดยบริษัทรับสร้างบ้านที่เป็นสมาชิกของสมาคมฯ มีมาตรฐานตามที่กฎหมายกำหนด และเชื่อถือได้ในด้านความปลอดภัย” นายอนันต์กร กล่าว

SCB EIC ปรับลดคาดการณ์เศรษฐกิจโลกปี 2568 เหลือ 2.2% (เดิม 2.6%) จากกำแพงภาษีสหรัฐฯ และการโต้กลับในปัจจุบันสหรัฐฯ เรียกเก็บภาษีนำเข้าขั้นต่ำ (Universal tariff) 10% กับเกือบทุกประเทศทั่วโลกแล้ว และเก็บภาษีเฉพาะรายสินค้า (Specific tariff) หลายรายการ เช่น ยานยนต์ เหล็ก อะลูมิเนียม รวมถึงเก็บภาษีศุลกากรตอบโต้ (Reciprocal tariff) สินค้าจีนสูงถึง 125% (หากรวม Specific tariff จะเป็น 145%) สหรัฐฯ มีแนวโน้มจะเริ่มเก็บภาษีศุลกากรตอบโต้คู่ค้าราว 60 ประเทศที่เกินดุลกับสหรัฐฯ ในช่วงไตรมาส 3 หลังพ้นช่วงเจรจา 90 วัน โดยเอเชียและอาเซียนเป็นกลุ่มประเทศที่อาจได้รับผลกระทบสูง เนื่องจากเกินดุลการค้ากับสหรัฐฯ สูง

SCB EIC ประเมินภาครัฐทั่วโลกใช้นโยบายการเงินผ่อนคลายมากขึ้นเพื่อพยุงเศรษฐกิจ แต่ความไม่แน่นอนยังสูง โดยมองว่า ธนาคารกลางสหรัฐฯ (Fed) จะลดดอกเบี้ยรวม 75 bps (เดิมมอง 50 bps) เพื่อลดความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอย แม้ความเสี่ยงเงินเฟ้อจะเพิ่มขึ้น ธนาคารกลางยุโรป (ECB) จะเร่งลดดอกเบี้ยรวม 125 bps (เดิมมอง 100 bps) เพื่อสนับสนุนเศรษฐกิจ ขณะที่ความเสี่ยงเงินเฟ้อไม่สูงนัก ธนาคารกลางจีน (PBOC) มีแนวโน้มลดอัตราดอกเบี้ยนโยบาย (7-day reverse repo) รวม 50 bps ในปีนี้ (คงมุมมองเดิม) และอาจคงระดับอัตราดอกเบี้ยนี้ไม่ให้ต่ำกว่า 1% เพื่อรักษาพื้นที่ทางนโยบายสำหรับเหตุการณ์ด้านลบอื่นที่อาจเกิดขึ้นในอนาคต

เศรษฐกิจไทยไตรมาส 1 ยังมีแนวโน้มเติบโตต่อเนื่องจากปีก่อน อาจขยายตัวได้ราว 3% ตามการขยายตัวของการส่งออกสินค้าที่เร่งตัวก่อนการขึ้นภาษี การบริโภคภาคเอกชน และการเร่งเบิกจ่ายงบประมาณของภาครัฐ ขณะที่เหตุแผ่นดินไหวเริ่มส่งผลกระทบต่อภาคการท่องเที่ยวชัดเจนขึ้น สะท้อนจากจำนวนนักท่องเที่ยวต่างชาติโดยรวมหลังเกิดเหตุการณ์จนถึงช่วงสงกรานต์ที่ปรับลดลงจากปีที่แล้ว อย่างไรก็ดี นักท่องเที่ยวบางกลุ่มยังคงเติบโตดี เช่น อินเดีย และรัสเซีย

เศรษฐกิจไทยครึ่งปีหลังเสี่ยงเผชิญ Technical recession จากผลสงครามการค้ารอบใหม่นี้ และความไม่แน่นอนที่กระทบต่อความเชื่อมั่นของภาคเอกชน SCB EIC ประเมินเศรษฐกิจไทยจะได้รับผลกระทบสูงจากการขึ้นภาษีนำเข้าของสหรัฐฯ โดยอาจขยายตัวเพียง 1.5% ในปี 2568 (เดิมมอง 2.4%) จากการส่งออกที่จะหดตัวในช่วงครึ่งปีหลัง และการลงทุนภาคเอกชนที่แผนการลงทุนใหม่ ตลอดจนการบริโภคภาคเอกชนอาจชะลอออกไป ตามแนวโน้มสงครามการค้าที่รุนแรงกว่าคาดและความไม่แน่นอนสูงของนโยบายการค้าสหรัฐฯ และภาวะเศรษฐกิจโดยรวม

เศรษฐกิจไทยมีแนวโน้มได้รับผลกระทบสูงจากสงครามการค้า เนื่องจากไทยพึ่งพาตลาดสหรัฐฯ มากขึ้นในช่วงที่ผ่านมา อีกทั้งยังนำเข้าสินค้าจีนมากขึ้นด้วยหลังจากจีนทยอยลดการพึ่งพาตลาดสหรัฐฯ การประเมินผลกระทบทางตรงผ่านสินค้าส่งออกไทยไปสหรัฐฯ มีแนวโน้มได้รับผลกระทบรุนแรง เนื่องจากไทยพึ่งพาตลาดสหรัฐฯ สูง สินค้าส่งออกสำคัญของไทยไปสหรัฐฯ สัดส่วนกว่า 80% จะโดนเก็บอัตราภาษีตอบโต้สูงกว่าประเทศคู่แข่ง รวมถึงการประเมินผลกระทบทางอ้อมผ่านการชะลอตัวของเศรษฐกิจคู่ค้าหลัก โดยเฉพาะจีนที่โดนกำแพงภาษีจากสหรัฐฯ สูงมากและตอบโต้กลับในลักษณะเดียวกัน SCB EIC ประเมิน หากสหรัฐฯ เก็บภาษีตอบโต้สินค้าไทย 36% ตามที่ประกาศไว้จริง มูลค่าการส่งออกสินค้าไทยไปสหรัฐฯ จะลดลงสะสมราว 8.1 แสนล้านบาท หลังภาษีประกาศใช้นาน 5 ปี อย่างไรก็ดี ต้องติดตามผลการเจรจาของภาครัฐ เพื่อประเมินผลกระทบที่จะเกิดขึ้นจริงอย่างต่อเนื่อง

สงครามการค้ารอบใหม่นี้จะส่งผลต่อภาคธุรกิจไทยเป็นวงกว้าง แต่ธุรกิจที่จะได้รับผลกระทบสูง ส่วนใหญ่ผลิตสินค้าที่พึ่งตลาดสหรัฐฯ สูงและอาจเสียส่วนแบ่งตลาดให้คู่แข่ง หรือเป็นสินค้าขั้นกลางและขั้นปลายที่พึ่งอุปสงค์จีนสูง หรือเป็นสินค้าที่อาจถูกกระทบจาก Global slowdown หรือ China influx เข้าไทยรุนแรงขึ้น เช่น เซมิคอนดักเตอร์ คอมพิวเตอร์ ฮาร์ดดิสก์ไดรฟ์ เครื่องใช้ไฟฟ้า อุปกรณ์สื่อสาร แผ่นวงจรพิมพ์และชิ้นส่วนอิเล็กทรอนิกส์ นอกจากนี้ SCB EIC ยังประเมินว่าลูกจ้างราว 11% ของลูกจ้างทั้งหมดเข้าข่ายที่อาจได้รับผลกระทบสูงตามมา

SCB EIC มองว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายอีก 3 ครั้งในปีนี้สู่ระดับ 1.25% ภายในสิ้นปี 2568 เพื่อรองรับเศรษฐกิจไทยที่มีแนวโน้มชะลอลงตามความไม่แน่นอนที่ปรับสูงขึ้นมาก จากนโยบายการค้าสหรัฐฯ ประกอบกับความตึงตัวของภาวะการเงินที่มีอยู่เดิม โดยมีความเป็นไปได้สูงที่ กนง. จะปรับลดดอกเบี้ยนโยบายลง 0.25% ในการประชุมวันที่ 30 เม.ย. 2568 ทั้งนี้ประเมินว่าระดับอัตราดอกเบี้ยนโยบาย ณ สิ้นปีนี้จะต่ำกว่าช่วงปี 2561–2562 ที่เกิดสงครามการค้า 1.0 ระหว่างสหรัฐฯ และจีน ซึ่งขณะนั้นไทยยังไม่ได้รับผลกระทบโดยตรง เงินบาทกลับมาแข็งค่าเร็วหลัง Trump เลื่อนขึ้น Reciprocal tariffs ในระยะสั้นคาดว่าเงินบาทมีโอกาสกลับมาอ่อนค่าในกรอบ 33.50-34.50 บาทต่อดอลลาร์สหรัฐ เนื่องจากสหรัฐฯ อาจกลับมาขึ้น Reciprocal tariffs บางส่วนได้ และเศรษฐกิจไทยมีแนวโน้มจะเติบโตชะลอลง ในระยะยาวคาดว่าเงินบาทมีแนวโน้มแข็งค่าขึ้นในกรอบ 32.50-33.50 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี เนื่องจากเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าจากความเชื่อมั่นต่อสินทรัพย์สหรัฐฯ ลดลง ขณะที่สกุลเงินหลักอื่นแข็งค่าขึ้น ประกอบกับราคาทองสูงยังช่วยพยุงเงินบาท ในภาพรวมเมื่อพิจารณาดัชนีค่าเงินบาทเทียบกับคู่ค้าคู่แข่งหลักพบว่ามีแนวโน้มแข็งค่าขึ้นต่อเนื่อง ซึ่งจะทำให้ความสามารถในการแข่งขันของสินค้าส่งออกไทยถูกกระทบเพิ่มเติมจากประเด็นการขึ้นภาษีนำเข้าของสหรัฐฯ ได้อีกด้วย

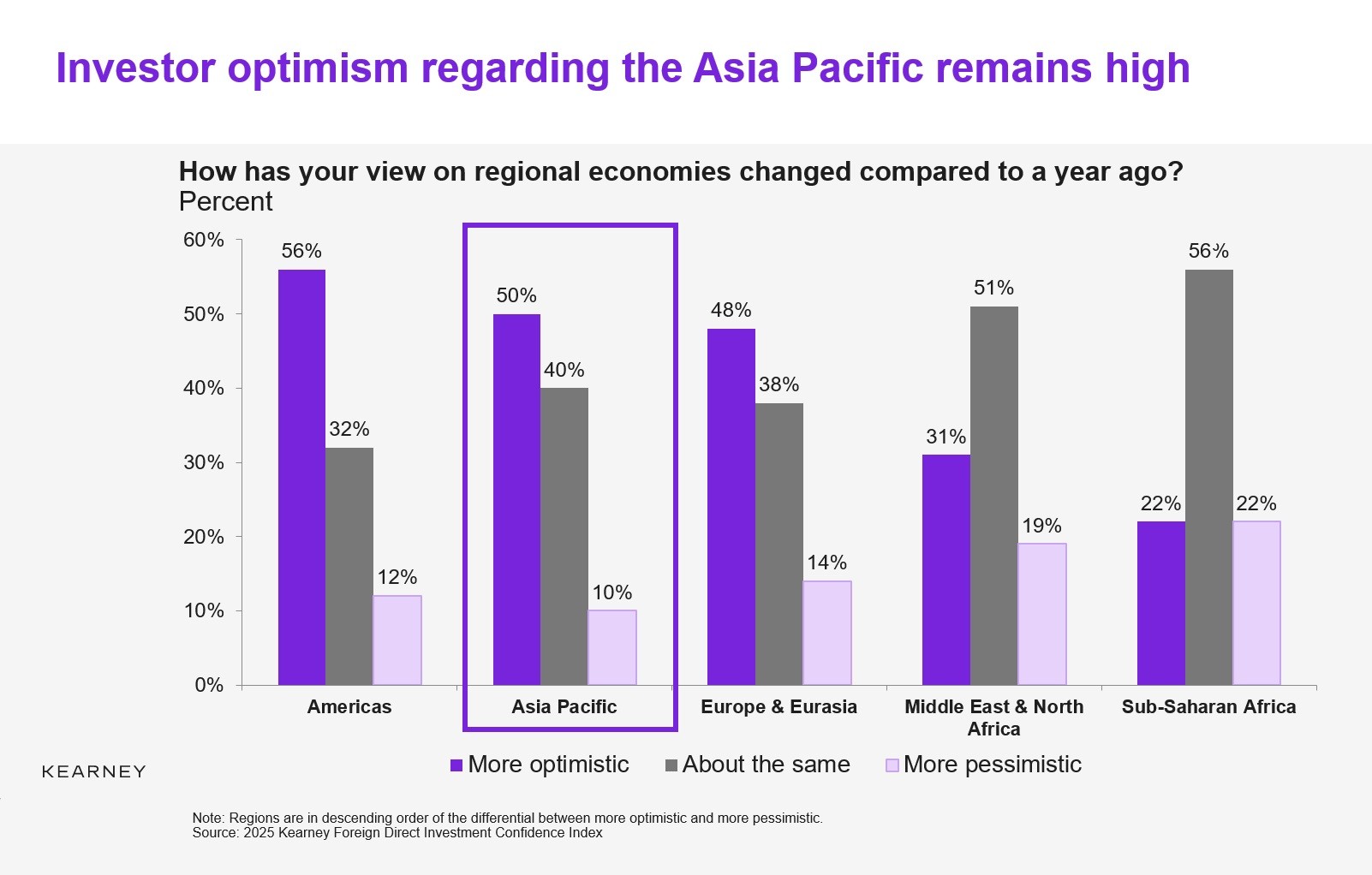

Global Business Policy Council ของคาร์นีย์ (Kearney) บริษัทที่ปรึกษาด้านธุรกิจระดับโลกที่มีความเชี่ยวชาญในการให้คำแนะนำเชิงกลยุทธ์ ได้ประกาศผลการสำรวจดัชนีความเชื่อมั่นด้านการลงทุนโดยตรงจากต่างประเทศ (FDI) ประจำปี 2568 (Foreign Direct Investment Confidence Index หรือ ดัชนี FDICI) ซึ่งเป็นผลสำรวจที่สะท้อนมุมมองของนักลงทุนต่อการไหลเวียนของการลงทุน FDI ในช่วงสามปีข้างหน้า ที่รวมถึงมุมมองของนักลงทุนต่อประเทศไทย

ดัชนี FDICI ประจำปี 2568 ซึ่ง Kearney ได้จัดทำขึ้นเป็นปีที่ 27 นี้ ได้สะท้อนมุมมองของนักลงทุนในขณะที่โลกกำลังเผชิญกับจุดเปลี่ยนที่สำคัญ แม้ได้มีเหตุการณ์ที่ส่งผลกระทบและมีความสำคัญเกิดขึ้นหลังจากที่ทำการสำรวจในช่วงเดือนมกราคมที่ผ่านมา แต่ใจความสำคัญหลักที่พบจากการศึกษาครั้งนี้ยังคงนำเสนอข้อมูลเชิงลึกที่น่าสนใจ โดยเฉพาะอย่างยิ่งในประเด็นเรื่องการที่นักลงทุนให้ความสำคัญต่อประสิทธิภาพของกระบวนการทางกฎหมายและการบังคับใช้กฎระเบียบต่าง ๆ รวมทั้งผลการดำเนินงานทางเศรษฐกิจของประเทศ และศักยภาพด้านเทคโนโลยีและนวัตกรรม

แปดตลาดจากภูมิภาคเอเชียแปซิฟิกที่ติด 25 อันดับแรกของโลกในปีนี้ ซึ่งเท่ากับจำนวนที่ติดอันดับเมื่อปีที่ผ่านมา ประกอบด้วย ญี่ปุ่น (อันดับ 4), จีน (รวมฮ่องกง) (อันดับ 6), ออสเตรเลีย (อันดับ 10), เกาหลีใต้ (อันดับ 14), สิงคโปร์ (อันดับ 15), นิวซีแลนด์ (อันดับ 16), ไต้หวัน (อันดับ 23) และอินเดีย (อันดับ 24)

ผลการสำรวจดัชนี FDICI ของ Kearney พบว่านักลงทุนให้ความสำคัญเป็นอย่างมากกับความก้าวหน้าทางเทคโนโลยี และผลการดำเนินงานทางเศรษฐกิจของบางตลาดในภูมิภาคเอเชียแปซิฟิก ขณะที่ความท้าทายจากสภาพแวดล้อมทางภูมิรัฐศาสตร์โลกที่ซับซ้อนได้ส่งผลกระทบในแง่ลบต่อมุมมองของนักลงทุนที่มีต่อตลาดอื่น ๆ ประเทศไทยติดอันดับที่ 10 ในดัชนี FDICI ในกลุ่มตลาดเกิดใหม่

การสำรวจดัชนี FDICI ในกลุ่มตลาดเกิดใหม่ได้เปิดตัวครั้งแรกในปี 2566 เพื่อเน้นกลุ่มตลาดเกิดใหม่ที่น่าสนใจสำหรับการลงทุน FDI ในช่วงสามปีข้างหน้า โดยประเทศไทยได้อันดับที่ 10 จากกลุ่มตลาดเกิดใหม่ทั้งหมด นักลงทุนจำนวนมากระบุว่าทักษะและความสามารถของแรงงานไทยเป็นเหตุผลหลักที่มีความน่าดึงดูดมากที่สุดสำหรับการลงทุนในประเทศไทย (34%) ตามมาด้วยเหตุผลด้านความยากง่ายในการประกอบธุรกิจ (24%) และทรัพยากรธรรมชาติ (24%) ซึ่งได้รับการจัดอันดับเป็นเหตุผลรองที่มีความน่าสนใจเท่ากัน

ชาญชัย ถนัดค้าตระกูล กรรมการผู้จัดการประจำประเทศไทยของ Kearney กล่าวว่า “ประเทศไทยได้แสดงบทบาทเชิงรุกในการส่งเสริมการลงทุนและลดอุปสรรคในการดำเนินงานของนักลงทุนต่างชาติ อย่างไรก็ตามภาวะการแข่งขันที่รุนแรงในการดึงดูดเงินลงทุน FDI จากหลายตลาด ทำให้ประเทศจำเป็นต้องเดินหน้าพัฒนานวัตกรรมและเสริมความสามารถในการแข่งขันอย่างต่อเนื่อง โดยให้ความสำคัญกับการพัฒนาบุคลากรที่มีทักษะ และสร้างมาตรการดึงดูดการลงทุนที่ตรงจุดสำหรับอุตสาหกรรมเป้าหมาย”

คุณชาญชัย กล่าวเสริมว่า “มาตรการภาษีศุลกากรใหม่ของสหรัฐฯ จะส่งผลกระทบต่อไทยอย่างหลีกเลี่ยงไม่ได้ เนื่องจากสหรัฐอเมริกาเป็นตลาดส่งออกที่ใหญ่ที่สุดของประเทศไทย โดยกลุ่มอุตสาหกรรมที่คาดว่าจะได้รับผลกระทบอย่างรุนแรง ได้แก่ อุปกรณ์อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า เครื่องจักรและอุปกรณ์อุตสาหกรรมรวมถึงยานยนต์ ซึ่งปัจจุบันก็ล้วนต้องเผชิญกับอุปสรรคด้านต้นทุนและข้อบังคับต่าง ๆ ที่มีความท้าทายอยู่แล้ว”

“แม้จะเผชิญความท้าทายต่างๆ ประเทศไทยยังคงรักษาจุดแข็งที่สามารถดึงดูดนักลงทุนด้วยปัจจัยพื้นฐาน ทั้งในด้านบุคลากรที่มีศักยภาพ ความสะดวกในการประกอบธุรกิจ และความอุดมสมบูรณ์ของทรัพยากรธรรมชาติ ด้วยนโยบายเชิงรุกและมาตรการส่งเสริมการลงทุนเชิงกลยุทธ์ที่เหมาะสม ประเทศไทยจะสามารถปลดล็อกศักยภาพในการสร้างคุณค่าระยะยาว ท่ามกลางสภาพแวดล้อมโลกที่ผันผวนได้” คุณชาญชัยกล่าวสรุป

เทคโนโลยีและเศรษฐกิจที่แข็งแกร่งหนุนตลาดเอเชียแปซิฟิกให้เติบโต

ภูมิภาคเอเชียแปซิฟิกยังคงได้รับความเชื่อมั่นจากนักลงทุน โดยมีปัจจัยสนับสนุนจากความก้าวหน้าทางเทคโนโลยีและพื้นฐานเศรษฐกิจที่มั่นคง โดยเฉพาะญี่ปุ่นที่ก้าวขึ้นจากอันดับ 7 สู่อันดับ 4 เป็นหนึ่งในตัวอย่างของตลาดในภูมิภาคที่มีความเป็นผู้นำด้านนวัตกรรมทางเทคโนโลยีและการเติบโตทางเศรษฐกิจที่แข็งแกร่ง ประกอบกับแรงหนุนจากตลาดแรงงานที่คึกคักและการปรับขึ้นค่าจ้างที่สูงที่สุดเป็นประวัติการณ์

ในทำนองเดียวกัน เกาหลีใต้ได้แสดงผลงานที่โดดเด่นที่สุดเท่าที่เคยทำการสำรวจมา โดยขยับขึ้นจากอันดับที่ 20 มาอยู่อันดับที่ 14 โดย 41% ของนักลงทุนระบุว่าภาคเทคโนโลยีที่มีการพัฒนาอย่างต่อเนื่องของเกาหลีใต้คือปัจจัยสำคัญที่ช่วยฟื้นความเชื่อมั่น ขณะที่การลงทุนอย่างมีนัยสำคัญของรัฐบาลในอุตสาหกรรมเซมิคอนดักเตอร์ก็เป็นอีกปัจจัยที่ส่งอิทธิพลต่อการเปลี่ยนแปลงของผลการจัดอันดับในครั้งนี้

ผลการสำรวจยังพบว่านักลงทุนในภูมิภาคเอเชียแปซิฟิก 82% ได้วางแผนเพิ่มการลงทุน FDI ในช่วงสามปีข้างหน้า และ 50% มีมุมมองต่อเศรษฐกิจของภูมิภาคนี้ในเชิงบวกมากกว่าปีที่ผ่านมา

ปัจจัยระดับภูมิภาคสร้างความกดดันต่อความเชื่อมั่นของนักลงทุน

ความเชื่อมั่นของนักลงทุนได้รับผลกระทบจากความไม่แน่นอนที่เพิ่มขึ้น ประมาณ 43% ของนักลงทุนที่ตอบแบบสอบถามจากในภูมิภาคเอเชียแปซิฟิก มองว่าการปรับตัวเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์เป็นแนวโน้มที่น่าจะเกิดขึ้นมากที่สุดในช่วงหนึ่งปีข้างหน้า ซึ่งเพิ่มขึ้นถึง 14% จากปีที่ผ่านมา การคาดการณ์ที่สูงขึ้นนี้สะท้อนให้เห็นถึงความกังวลของนักลงทุนต่อสถานการณ์ความขัดแย้งทั่วโลกที่อาจส่งผลกระทบต่อห่วงโซ่อุปทาน และผลักดันให้ราคาสินค้าโภคภัณฑ์ปรับตัวสูงขึ้นตามไปด้วย

การเปลี่ยนแปลงที่นักลงทุนในภูมิภาคเอเชียแปซิฟิกคาดว่าจะเกิดขึ้นในปี 2568 อันดับที่สอง คือแนวโน้มการบังคับใช้กฎระเบียบทางธุรกิจที่เข้มงวดมากขึ้นในกลุ่มตลาดที่พัฒนาแล้ว โดยมีนักลงทุนถึง 36% ที่มีมุมมองในลักษณะนี้ โดยเพิ่มขึ้น 2% จากปีก่อน ขณะที่ในอันดับสามมีสองประเด็นที่รับได้คะแนนเท่ากันที่ 28% ได้แก่ ความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น และสภาพแวดล้อมด้านกฎระเบียบในกลุ่มตลาดเกิดใหม่ที่เข้มงวดมากยิ่งขึ้น

ประเทศจีนได้ลดอันดับลงจากที่ 3 มาอยู่ในอันดับที่ 6 สะท้อนถึงความท้าทายทางเศรษฐกิจที่ยังคงมีอยู่ โดยเฉพาะวิกฤตภาคอสังหาริมทรัพย์ที่ยังไม่คลี่คลาย และความตึงเครียดทางการค้าระหว่างจีนและสหรัฐฯ ที่ทวีความรุนแรงมากขึ้น อย่างไรก็ดี จีนยังคงมีความโดดเด่นในด้านนวัตกรรมทางเทคโนโลยี ดังที่เห็นได้จากการเปิดตัวของ DeepSeek AI ในช่วงที่ผ่านมา

นอกจากนี้ การที่ประเทศสิงคโปร์ได้ลดอันดับลงจากอันดับที่ 12 มาอยู่ที่อันดับที่ 15 และอินเดียลดอันดับลงจากที่ 18 มาอยู่ในอันดับที่ 24 สะท้อนให้เห็นถึงความกังวลที่เพิ่มขึ้นของนักลงทุนต่อความเสี่ยงด้านการค้า และความซับซ้อนของกฎระเบียบ

ประเทศไทยโดดเด่นในด้านความเชื่อมั่นเชิงบวกสุทธิของนักลงทุนในกลุ่มตลาดเกิดใหม่ การสำรวจพบว่าความเชื่อมั่นของนักลงทุนต่อภูมิภาคเอเชียแปซิฟิกยังคงอยู่ในระดับสูง แม้จะมีแรงกดดันจากหลายปัจจัยก็ตาม และตลาดในภูมิภาคเอเชียตะวันออกเฉียงก็ใต้ยังคงมีความแข็งแกร่ง โดยประเทศไทย มาเลเซีย เวียดนาม และฟิลิปปินส์ ติดอันดับอยู่ใน 15 ประเทศแรกด้านความเชื่อมั่นเชิงบวกสุทธิของนักลงทุน (Net Investor Optimism) ในกลุ่มตลาดเกิดใหม่ ประเทศไทยยังคงโดดเด่นในกลุ่มตลาดเกิดใหม่ โดยรักษาอันดับที่ 5 ด้านความเชื่อมั่นเชิงบวกสุทธิของนักลงทุนในปี 2568

เกี่ยวกับดัชนี FDICI ของ Kearney ประจำปี 2568

ดัชนีความเชื่อมั่นด้านการลงทุนโดยตรงจากต่างประเทศของ Kearney (Kearney FDI Confidence Index® หรือ ดัชนี FDICI) เป็นผลสำรวจประจำปีที่รวบรวมความคิดเห็นของผู้บริหารระดับสูงจากทั่วโลก เพื่อจัดอันดับตลาดที่มีศักยภาพในการดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) มากที่สุดในช่วงสามปีข้างหน้า ซึ่งแตกต่างจากข้อมูลการลงทุน FDI โดยทั่วไปมักเป็นการมองข้อมูลย้อนหลัง แต่ดัชนี FDICI นี้นำเสนอมุมมองที่แตกต่าง ด้วยการวิเคราะห์แนวโน้มตลาดที่นักลงทุนมีแผนจะเข้าไปลงทุนในอนาคต นับตั้งแต่มีการจัดทำดัชนี FDICI ครั้งแรกในปี 2541 ตลาดที่ติดอันดับในดัชนีมักสอดคล้องกับประเทศปลายทางที่มีการลงทุน FDI สูงจริงในเวลาต่อมา

Kearney FDI Confidence Index® ประจำปี 2568 นี้ได้จัดทำขึ้นจากข้อมูลปฐมภูมิจากแบบสำรวจที่เป็นลิขสิทธิ์ของ Kearney โดยเฉพาะ ซึ่งเก็บข้อมูลจากผู้บริหารระดับสูงของบริษัทชั้นนำระดับโลกจำนวน 536 ราย โดยการสำรวจได้จัดทำขึ้นในเดือนมกราคมปี 2568 กลุ่มผู้ตอบแบบสำรวจประกอบด้วยผู้บริหารระดับสูง (C-Level) ผู้บริหารระดับภูมิภาค และผู้นำองค์กร ทั้งนี้ บริษัทที่เข้าร่วมการสำรวจทั้งหมดมีรายได้ประจำปีไม่ต่ำกว่า 500 ล้านดอลลาร์สหรัฐ โดยมีสำนักงานใหญ่ตั้งอยู่ใน 30 ประเทศ และครอบคลุมการดำเนินธุรกิจในทุกภาคส่วน ซึ่งสัดส่วนของผู้ตอบแบบสำรวจแบ่งเป็นบริษัทในภาคบริการ 53% ภาคอุตสาหกรรม 35% และภาคเทคโนโลยีสารสนเทศ 12%

ดัชนี FDICI คำนวณมาจากค่าเฉลี่ยถ่วงน้ำหนักของคำตอบที่แบ่งเป็นระดับสูง ปานกลาง และต่ำ โดยพิจารณาจากแนวโน้มการลงทุนโดยตรงในตลาดเป้าหมายในช่วงสามปีข้างหน้า ทั้งนี้ จากข้อมูลของ UNCTAD พบว่าตลาดที่นำมาศึกษาในการสำรวจครั้งนี้มีมูลค่าการลงทุน FDI คิดเป็น 97% ของเงินลงทุนที่ไหลเข้าทั่วโลกในปี 2566

ดัชนีนี้คำนวณจากข้อมูลของบริษัทที่มีสำนักงานใหญ่ในต่างประเทศเท่านั้น ตัวอย่างเช่น ในการคำนวณค่าดัชนีของสหรัฐอเมริกา จะไม่นำข้อมูลจากนักลงทุนที่มีสำนักงานใหญ่ในสหรัฐฯ มาร่วมคำนวณ โดยค่าดัชนีที่สูงขึ้นสะท้อนถึงความน่าดึงดูดในการลงทุนที่มากขึ้น

ข้อมูลการเติบโตทางเศรษฐกิจทั้งหมดในรายงานฉบับนี้อ้างอิงจากการประมาณการและการคาดการณ์ล่าสุดจาก Oxford Economics เว้นแต่จะระบุเป็นอย่างอื่น นอกจากนี้ยังมีแหล่งข้อมูลอ้างอิงอื่น ๆ ได้แก่ หน่วยงานที่ส่งเสริมการลงทุนต่าง ๆ ธนาคารกลาง กระทรวงการคลังและการค้าต่าง ๆ สำนักข่าวที่เกี่ยวข้อง ตลอดจนแหล่งข้อมูลหลักอื่น ๆ

· ยูสเคส (Use Case) ใหม่ 63 แบบของGenerative AI สามารถเพิ่มผลผลิตให้กับเศรษฐกิจทั่วโลกได้ประมาณ 2.6 - 4.4 ล้านล้านดอลลาร์ต่อปี ซึ่งเทียบได้กับ GDP ของสหราชอาณาจักรในปี 2564

· เทคโนโลยี AI อื่นๆ อาจมีส่วนช่วยเพิ่มมูลค่าทางเศรษฐกิจได้มากถึง 40% จากการนำยูสเคสของ Generative AI ไปปรับใช้

· Generative AI สามารถเพิ่มประสิทธิภาพแรงงานได้กว่า 0.1 - 0.6% ทุกปี จนถึงปี 2586 ซึ่งช่วยชดเชยการเติบโตของการจ้างงานที่ลดลง เนื่องจากการเข้าสู่สังคมผู้สูงอายุได้

· ศักยภาพปัจจุบันของ Generative AI เมื่อใช้ร่วมกับเทคโนโลยีอื่นๆ สามารถทำให้กิจกรรมการทำงานต่างๆ เป็นไปโดยอัตโนมัติ ซึ่งช่วยลดเวลาการทำงานของพนักงานลงได้ 60 - 70 % จากเดิมอยู่ที่ 50%

กรุงเทพ 20 มิถุนายน 2566 — รายงานฉบับใหม่ที่เผยแพร่โดย McKinsey & Company เรื่อง The economic potential of generative AI: the next productivity frontier พบว่า Generative AI สามารถเพิ่มผลผลิตต่อปีได้ประมาณ 2.6 – 4.4 ล้านล้านดอลลาร์ทั่วโลก โดยรายงานดังกล่าวเป็นการวิเคราะห์ยูสเคสใหม่ 63 แบบใน 16 สายงานธุรกิจที่สามารถให้ผลตอบแทนเหล่านั้นได้ ซึ่งเทียบได้กับ GDP ของสหราชอาณาจักรในปี 2564 ที่ 3.1 ล้านล้านดอลลาร์

McKinsey ประมาณการว่าปัญญาประดิษฐ์ (Artificial Intelligence) และยูสเคสจาก analytics โดยไม่รวมผลลัพธ์ของ Generative AI นั้นจะสามารถสร้างมูลค่าให้กับเศรษฐกิจโลกได้ประมาณ 11 ล้านล้าน - 17.7 ล้านล้านดอลลาร์ต่อปี และการเพิ่ม Generative AI เข้ามาในยูสเคสเหล่านี้อาจเพิ่มตัวเลขดังกล่าวได้ประมาณ 15 - 40%

Generative AI กับอนาคตของการทำงาน: ผลกระทบต่อการทำงาน อาชีพ และผลผลิต

รายงานระบุว่าการช่วยให้พนักงานทั่วทั้งภาคเศรษฐกิจใช้งาน Generative AI ได้ แม้จะอยู่นอกเหนือยูสเคสทั้ง 63 แบบนั้นจะช่วยเพิ่มผลผลิตได้ประมาณ 0.1 - 0.6% ทุกปีจนถึงปี 2586 ซึ่งสามารถชดเชยการจ้างงานที่มีอัตราการเติบโตลดลง อันเนื่องมาจากการเข้าสู่สังคมผู้สูงอายุได้

มูลค่านี้เกิดขึ้นได้เมื่อ Generative AI พลิกโฉมการทำงานและเพิ่มขีดความสามารถให้กับพนักงานโดยการปรับเปลี่ยนบางกิจกรรมให้เป็นอัตโนมัติ ความสามารถของ Generative AI ในปัจจุบันเมื่อใช้ร่วมกับเทคโนโลยีอื่นๆ จะช่วยลดเวลาการทำงานของพนักงานในปัจจุบันได้ถึง 60 - 70% อันเนื่องมาจากการปรับการทำงานดังกล่าวเป็นอัตโนมัติ โดยก่อนหน้านี้ McKinsey Global Institute เคยคาดการณ์ไว้ว่าการปรับเปลี่ยนกิจกรรมทางเทคนิคต่างๆ ให้เป็นอัตโนมัตินี้จะสามารถลดระยะเวลาประมาณครึ่งหนึ่งในการทำงานของพนักงาน แต่ Generative AI ได้เร่งตัวเลขการคาดการณ์นั้นให้เร็วขึ้นอีก

ถึงแม้ว่าการนำ AI มาปรับใช้จะเป็นไปอย่างรวดเร็วยิ่งขึ้น แต่การปรับเปลี่ยนการทำงานเหล่านี้จะไม่สามารถเกิดขึ้นได้ในชั่วข้ามคืนในภาคเศรษฐกิจทั่วโลก อย่างไรก็ตาม บางองค์กรอาจสามารถปรับใช้ AI ได้เร็วกว่า ด้วยเหตุนี้ อัตราการเปลี่ยนแปลงของแรงงานจึงถูกเร่งเครื่องตามไปด้วย รายงานคาดการณ์ว่าครึ่งหนึ่งของกิจกรรมการทำงาน ในปัจจุบันอาจกลายเป็นระบบอัตโนมัติภายในปี 2573 - 2603 ซึ่งจุดกึ่งกลางของช่วงเวลาดังกล่าว (ปี 2588) จะมาถึงเร็วกว่าการคาดการณ์ครั้งก่อนของ McKinsey Global Institute ถึงหนึ่งทศวรรษ

ลารีนา ยี, Senior Partner และ Chair of McKinsey Technology Council ให้ความเห็นว่า “Generative AI ทำให้องค์กรต่างๆ ต้องพลิกโฉมการทำงานกันอย่างเร่งด่วน ตำแหน่งงานต่างๆ จะไม่เหมือนเดิมอีกต่อไป และการพลิกโฉมอุตสาหกรรมต่างๆ กลับใช้เวลาเพียงไม่กี่เดือนแทนที่จะนานนับปี Generative AI ทำให้มนุษย์มีพลังวิเศษในรูปแบบใหม่และอัดฉีดพลังการเพิ่มผลผลิตที่เศรษฐกิจของเรากำลังต้องการเป็นอย่างมาก”

ยูสเคสของ Generative AI และการสร้างมูลค่าในอุตสาหกรรมและสายงานต่างๆ

ประมาณ 75% ของศักยภาพเชิงมูลค่าทั้งหมดจากการนำมูลค่าของ Generative AI มาปรับใช้จะเกิดขึ้นจริงในสายงานธุรกิจ 4 สายงาน ได้แก่ การบริการลูกค้า การตลาดและการขาย วิศวกรรมซอฟต์แวร์ และฝ่ายวิจัยและพัฒนาหรือ R&D

· การบริการลูกค้าเพื่อมอบบริการที่เฉพาะตัวและเป็นอัตโนมัติ: Generative AI สามารถเพิ่มมูลค่าผลผลิตได้ถึง 30 – 45% ของต้นทุนสายงานในปัจจุบัน ยูสเคสนี้รวมถึงการเพิ่มประสิทธิภาพการบริการตนเองผ่านช่องทางอัตโนมัติ และการช่วยให้เจ้าหน้าที่ดูแลลูกค้าสามารถให้ข้อมูลแก่ลูกค้าได้ตรงจุดยิ่งขึ้น อันจะช่วยในการเพิ่มยอดขาย

· เพิ่มประสิทธิภาพด้านการตลาดและการขาย: ฝ่ายการตลาดสามารถเพิ่มมูลค่าผลผลิตได้ตั้งแต่ 5 -15% ของค่าใช้จ่ายด้านการตลาดทั้งหมด ในขณะที่ฝ่ายขายจะสามารถเพิ่มมูลค่าผลผลิตได้ตั้งแต่ 3 - 5% ยูสเคสตัวอย่างได้แก่ การหาไอเดียและร่างคอนเทนต์ได้รวดเร็วขึ้น ข้อมูลเชิงลึกที่มีคุณภาพสูงขึ้น การปรับแต่งการค้นหา และการจัดลำดับความสำคัญของลูกค้าเป้าหมาย

· วิศวกรรมซอฟต์แวร์จะสามารถประหยัดค่าใช้จ่ายในการสร้างผลิตภัณฑ์ได้: ผลลัพธ์โดยตรงของ Generative AI ต่อผลผลิตทางวิศวกรรมซอฟต์แวร์อาจอยู่ในช่วง 20 – 45% ของค่าใช้จ่ายประจำปีในปัจจุบัน โดยการเพิ่มผลผลิตอาจมาจากการใช้เวลาในการเขียนโค้ดที่ลดลง การแก้ไขโค้ด และการวิจัยตลาดสำหรับสร้างโซลูชั่น

· R&D จะสร้างผลิตภัณฑ์ได้มากขึ้น: ผลผลิตมูลค่าระหว่าง 10 - 15% ของต้นทุนของ R&D โดยรวมนั้นสามารถเกิดขึ้นได้ด้วยยูสเคสที่รวมถึงการปรับปรุงคุณภาพผลิตภัณฑ์โดยรวม การเพิ่มประสิทธิภาพดีไซน์สำหรับการผลิต และการลดต้นทุนด้านขนส่งและการผลิต

โฉมหน้าของอุตสาหกรรมต่างๆ กำลังเปลี่ยนแปลงไป เนื่องจากมีการนำ Generative AI ไปปรับใช้อย่างรวดเร็ว

Generative AI สามารถสร้างคุณค่าได้มหาศาล เมื่อมีการนำไปปรับใช้ในยูสเคสในบางอุตสาหกรรม เช่น

· ธนาคารสามารถใช้ประโยชน์สูงสุดจากคุณค่าที่ Generative AI มอบให้นอกเหนือจากเทคโนโลยีขั้นสูง ซึ่งรวมถึงการสร้างรายได้เพิ่มขึ้น 200 - 340 พันล้านดอลลาร์จากประสิทธิภาพการทำงานที่เพิ่มขึ้น ประโยชน์ต่างๆ ยังรวมถึงความพึงพอใจของลูกค้าที่เพิ่มขึ้น การปรับปรุงกระบวนการตัดสินใจและประสบการณ์ของพนักงานให้ดีขึ้น และอาจลดความเสี่ยงในการฉ้อโกงได้ด้วยการตรวจสอบที่ดีขึ้น

· ธุรกิจค้าปลีกสามารถสร้างรายได้ 240 - 390 พันล้านดอลลาร์จากการใช้งาน Generative AI โดยการทำงานที่เป็นอัตโนมัติของสายงานหลัก เช่น การบริการลูกค้า การตลาดและการขาย และการจัดการสินค้าคงคลัง และซัพพลายเชน การปรับปรุงโซลูชั่น AI ที่มีอยู่เดิมจะช่วยปรับปรุงการบริการลูกค้าให้มีความเฉพาะตัวมากขึ้น รวมถึงเพิ่มประสิทธิภาพให้กับการตลาดและการขาย

· อุตสาหกรรมยาและผลิตภัณฑ์ทางการแพทย์ สามารถปลดล็อครายได้ถึง 60 - 110 พันล้านดอลลาร์ต่อปีผ่านการใช้ Generative AI ที่มีศักยภาพในการเร่งวงจรการผลิตยาให้เร็วขึ้นถึง10-15 ปีก่อนที่ยาจะออกสู่ตลาด ทั้งยังช่วยปรับปรุงคุณภาพส่วนผสมของยา และลดต้นทุนของการวิจัยและพัฒนาได้ด้วย

“เครื่องมืออันทรงพลังเหล่านี้มีศักยภาพมหาศาลต่อเศรษฐกิจโลก โดยเฉพาะอย่างยิ่งเมื่อเผชิญกับความท้าทายด้านประชากร แต่ความสามารถด้านภาษาของ AI ก็มีความเสี่ยงเช่นกัน เพราะนอกจากจะมีปฏิสัมพันธ์กับมนุษย์ได้ดีขึ้นแล้ว ยังอาจก่อให้เกิดอันตรายจากความเข้าใจผิด การชักจูงควบคุม และสร้างความขัดแย้งได้ด้วย" ไมเคิล ชุย Partner ของ McKinsey Global Institute กล่าว

“ด้วยเทคโนโลยี Generative AI ที่พัฒนาอย่างรวดเร็ว ผู้นำทางธุรกิจจึงต้องเร่งดำเนินการอย่างรวดเร็วเพื่อใช้ประโยชน์จากคุณประโยชน์ต่างๆ และจัดการความเสี่ยงให้ได้ รัฐบาลยังควรติดตามความคืบหน้าของการพัฒนาเทคโนโลยีด้านนี้ เพื่อรับมือกับความท้าทาย และใช้ประโยชน์จากเทคโนโลยีดังกล่าว และด้วยผลกระทบที่มีนัยสำคัญต่อแรงงาน องค์กรต่างๆ จึงต้องเร่งการวางแผนกำลังคน และฝึกอบรมพนักงานด้วยความรู้ใหม่ๆ ในขณะที่พนักงานเองควรฝึกฝนการใช้งานเทคโนโลยีให้เชี่ยวชาญ และเรียนรู้ทักษะใหม่ๆด้วย” ชุยกล่าวสรุป

การศึกษานี้เป็นความร่วมมือระหว่าง McKinsey Global Institute (MGI), McKinsey Technology Council, McKinsey Growth Marketing & Sales และ QuantumBlack, AI โดย McKinsey