Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

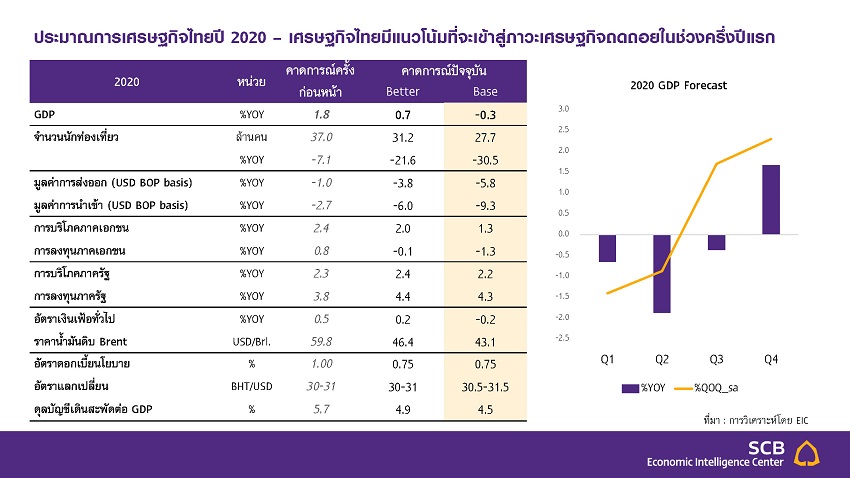

จากเดิมคาดขยายตัว 1.8% จากผลกระทบของ COVID-19 ที่รุนแรงกว่าคาด ส่งผลให้เศรษฐกิจไทยมีแนวโน้มเข้าสู่ภาวะถดถอยในช่วงครึ่งแรกของปี

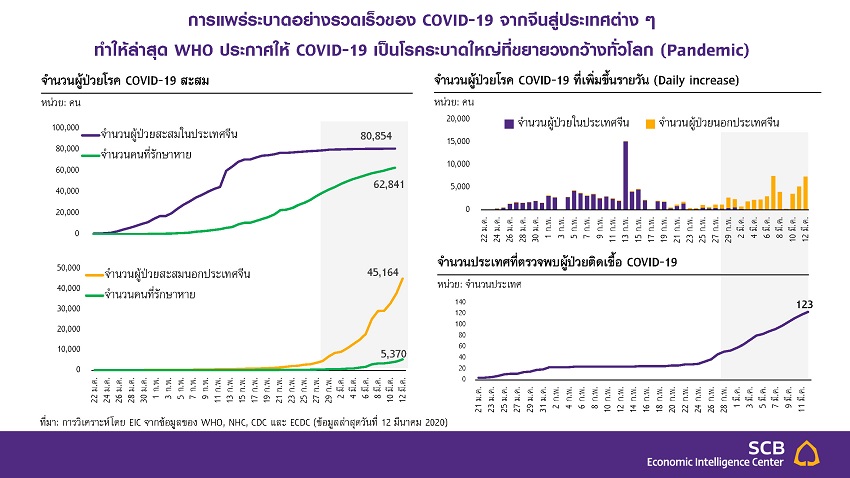

สถานการณ์ COVID-19 มีความรุนแรงและกระทบต่อภาวะเศรษฐกิจโลกมากกว่าที่เคยคาด การระบาดที่เริ่มต้นในจีนได้แพร่กระจายไปยังส่วนอื่นๆ ของโลกอย่างรวดเร็วนับจากช่วงปลายเดือนกุมภาพันธ์เป็นต้นมา โดยล่าสุดองค์การอนามัยโลกได้ประกาศให้การระบาดของ COVID-19 อยู่ในระดับ pandemic จากสถานการณ์ดังกล่าว ทำให้ EIC คาดว่าเศรษฐกิจโลกจะชะลอตัวมากขึ้น ตามการชะลอลงของเศรษฐกิจจีนและเศรษฐกิจประเทศหลักที่ได้รับผลจาก COVID-19 ผ่านมาตรการควบคุมโรคที่เข้มงวด ความมั่งคั่งที่ลดลง (wealth effect) สะท้อนจากการลดลงของดัชนีตลาดหลักทรัพย์ทั่วโลก และปัญหาด้าน supply chain disruption นอกจากนั้นราคาน้ำมันที่ปรับลดลงอย่างมากจากทั้งการใช้น้ำมันที่ลดลงและสงครามราคาระหว่างประเทศผู้ผลิตน้ำมัน จะส่งผลกระทบด้านลบค่อนข้างมากต่อเศรษฐกิจของประเทศที่พึ่งพารายได้จากการส่งออกน้ำมัน ขณะที่ผลบวกต่อการใช้จ่ายในประเทศที่นำเข้าน้ำมันจะมีน้อยกว่าปกติจากความกังวลของผู้บริโภคต่อสถานการณ์ COVID-19

ดังนั้น EIC จึงคาดว่าเศรษฐกิจโลกขยายตัวชะลอลงมาอยู่ที่ 1.8% ในปี 2563 (จากเดิมคาดการณ์ไว้ที่ 3%) รวมทั้งจะมีหลายประเทศที่มีโอกาสสูงที่จะเข้าสู่ภาวะเศรษฐกิจถดถอยในช่วงครึ่งแรกของปี เช่น ญี่ปุ่น อิตาลี เยอรมนี สหราชอาณาจักร ฮ่องกง เป็นต้น นอกจากนี้ ภาวะการเงินที่ตึงตัวขึ้นจากความผันผวนของตลาดเงินและการปรับลดลงอย่างรุนแรงของดัชนีตลาดหุ้นทั่วโลก ทำให้ EIC มองว่า ธนาคารกลางส่วนใหญ่จะดำเนินนโยบายการเงินที่ผ่อนคลายมากขึ้นต่อไป ไม่ว่าจะเป็น Fed ที่น่าจะปรับลดอัตราดอกเบี้ยนโยบายลงอีก 75-100 bps มาอยู่ที่กรอบ 0-0.25% ในปีนี้ ECB ที่น่าจะปรับลดอัตราดอกเบี้ย deposit facility rate ลงอีก 10 bps มาอยู่ที่ -0.6% และ BOJ ที่อาจเพิ่มการเข้าซื้อสินทรัพย์ ETF และปรับให้มีความยืดหยุ่นในการเข้าซื้อมากขึ้น

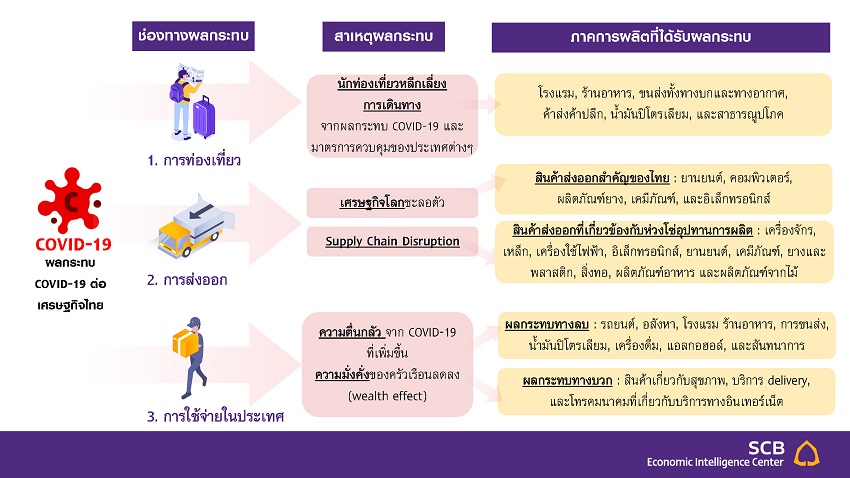

สำหรับเศรษฐกิจไทย COVID-19 จะกระทบผ่าน 3 ช่องทางหลัก ได้แก่ การท่องเที่ยว การส่งออก และการใช้จ่ายในประเทศ โดยระดับของผลกระทบจะขึ้นอยู่กับสมมุติฐานของสถานการณ์การระบาดของ COVID-19 ในกรณีต่าง ๆ เป็นสำคัญ

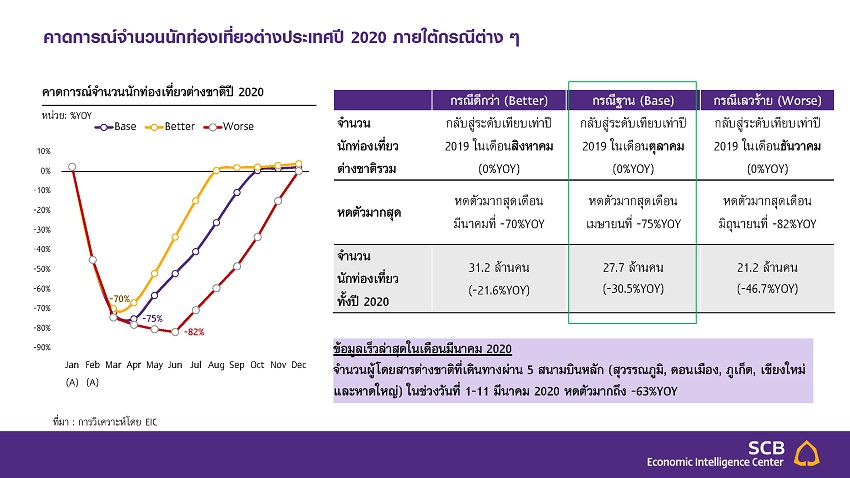

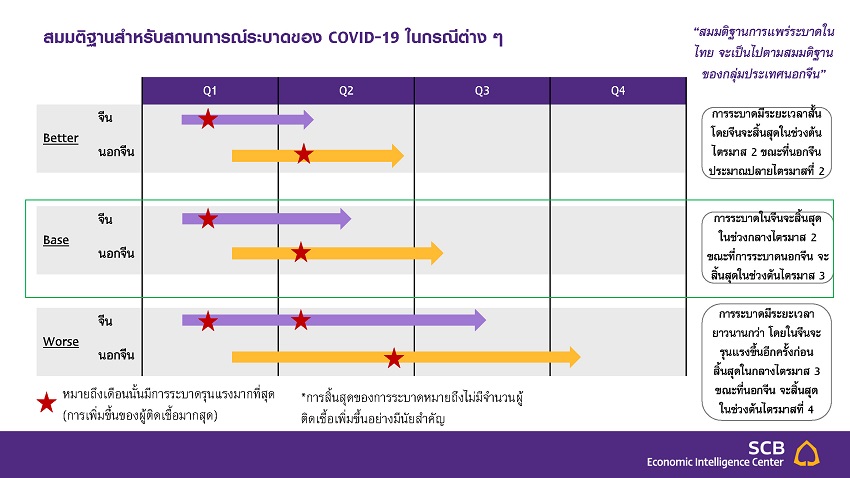

EIC ประเมินสถานการณ์การระบาด COVID-19 ในกรณีฐาน (Base case scenario) โดยมีสมมติฐานว่า 1) สำหรับการระบาดในจีน การเพิ่มขึ้นของผู้ติดเชื้อมีจุดสูงสุดในเดือนกุมภาพันธ์ และจะถูกควบคุมได้ (ไม่มีผู้ติดเชื้อเพิ่มอย่างมีนัยสำคัญ) ในเดือนพฤษภาคม ขณะที่สถานการณ์การระบาดนอกประเทศจีน (รวมถึงไทย) จะมีความรุนแรงมากสุดในช่วงต้นไตรมาส 2 และจะถูกควบคุมได้ในช่วงต้นไตรมาส 3 ของปีนี้ โดยที่ในกรณีของไทย มีข้อสมมติฐานเพิ่มเติมว่า ไม่มีการ lockdown ในวงกว้าง ภายใต้กรณีฐานดังกล่าว EIC ประเมินผลกระทบต่อเศรษฐกิจไทย ดังนี้

การท่องเที่ยวหดตัว – EIC คาดนักท่องเที่ยวทั้งปี 2563 จะเหลือเพียง 27.7 ล้านคน (-30.5%YOY) โดยจะมีการหดตัวมากสุดประมาณ -75%YOY ในช่วงเดือนเมษายน และจะปรับดีขึ้นอย่างช้า ๆ หลังจากนั้นจนกลับสู่ระดับเทียบเท่าปี 2562 (0%YOY) ในเดือนตุลาคม นอกจากนี้ ยังคาดว่ารายจ่ายต่อหัวของนักท่องเที่ยวก็จะปรับลดลงจากปีก่อนหน้าด้วย ตามราคาสินค้าและบริการด้านการท่องเที่ยวที่มีแนวโน้มลดลงตามสถานการณ์ท่องเที่ยวที่ซบเซา

การส่งออกหดตัว – มูลค่าการส่งออกมีแนวโน้มปรับลดลง 5.8% จากปีก่อนหน้า จากผลกระทบของ COVID-19 ผ่านช่องทางรายได้ของลูกค้าที่ลดลงตามเศรษฐกิจโลกที่ชะลอตัวเพิ่มขึ้น ราคาน้ำมันที่ลดลงมากซึ่งทำให้ราคาสินค้าส่งออกในหมวดน้ำมันและปิโตรเคมีลดลงตาม และปัญหาด้าน supply chain disruption ที่เกิดจากการหยุดชะงักของการผลิตสินค้าในประเทศที่ได้รับผลกระทบและไทยอยู่ในห่วงโซ่การผลิตด้วย โดยเฉพาะจีน ญี่ปุ่น และเกาหลีใต้ ซึ่งจะส่งผลต่อการส่งออกสินค้าไทยใน 2 ประเด็น ได้แก่ 1) ไทยจะส่งออกสินค้าวัตถุดิบขั้นกลางบางประเภทลดลง เช่น ผลิตภัณฑ์ไม้ เหล็ก สินค้าเกษตร เนื่องจากประเทศเหล่านั้นมีการหยุดชะงักของการผลิตสินค้า จึงลดการนำเข้าสินค้าวัตถุดิบขั้นกลางจากไทย และ 2) ไทยมีอุปสรรคในการผลิตสินค้าส่งออกบางประเภท เช่น รถยนต์ อิเล็กทรอนิกส์ เครื่องจักร เนื่องจากต้องพึ่งพาสินค้าวัตถุดิบขั้นกลางจากประเทศเหล่านั้น

การใช้จ่ายในประเทศลดลง – นอกเหนือจากรายได้ของภาคครัวเรือนและภาคธุรกิจที่โน้มลดลงจากผลของ COVID-19 การใช้จ่ายในประเทศจะได้รับผลกระทบเพิ่มเติมจากความกังวลและตื่นกลัวกับสถานการณ์แพร่ระบาด นำไปสู่การลดการเดินทางท่องเที่ยว และการจับจ่ายใช้สอยตามห้างสรรพสินค้าหรือแหล่งชุมชนที่มีคนจำนวนมาก รวมถึงมีการลดหรือเลื่อนกิจกรรมงานสังสรรค์และงานนิทรรศการต่าง ๆ แม้ตัวเลขการใช้จ่ายผ่านช่องทาง online จะโน้มสูงขึ้น แต่ไม่สามารถชดเชยการใช้จ่ายที่ลดลงได้ทั้งหมด

โดยรวม EIC ปรับลดคาดการณ์เศรษฐกิจไทยปี 2563 เป็นหดตัวที่ -0.3% ในกรณีฐาน (จากประมาณการเดิมที่ 1.8%) และมีความเป็นไปได้สูงที่เศรษฐกิจไทยจะเกิด technical recession ในช่วงครึ่งแรกของปี โดยในช่วงไตรมาสที่ 1 และไตรมาสที่ 2 ของปี เศรษฐกิจไทยมีโอกาสหดตัวทั้งในแบบ %YOY และ %QOQ sa เนื่องจากมีหลายปัจจัยรุมเร้า ได้แก่ การหดตัวของจำนวนนักท่องเที่ยวและภาคส่งออกซึ่งจะส่งผลให้รายได้และการจ้างงานของแรงงานในภาคบริการและภาคอุตสาหกรรมลดต่ำลง ภัยแล้งที่รุนแรงกว่าปกติซึ่งกระทบต่อรายได้ของภาคเกษตร และงบประมาณจากภาครัฐที่มีแนวโน้มเบิกจ่ายได้ต่ำในช่วงไตรมาสแรกจากความล่าช้าของการอนุมัติงบประมาณรายจ่าย โดยคาดว่าการเร่งเบิกจ่ายของภาครัฐทั้งในส่วนของงบลงทุนและมาตรการกระตุ้นเศรษฐกิจในด้านต่าง ๆ จะเริ่มเข้าช่วยพยุงเศรษฐกิจได้ในช่วงไตรมาส 2 เป็นต้นไป ทั้งนี้ EIC คาดว่าเศรษฐกิจไทยจะเริ่มฟื้นตัวอย่างช้า ๆ ในช่วงปลายไตรมาส 3 ตามสมมติฐานนักท่องเที่ยวต่างชาติที่จะทยอยกลับมาฟื้นตัวในช่วงดังกล่าว ตลอดจนมาตรการสนับสนุนเศรษฐกิจทั้งนโยบายการคลังและนโยบายการเงินที่ผ่อนคลายมากขึ้น

ด้วยความเสี่ยงต่อเศรษฐกิจโลกและเศรษฐกิจไทยที่เพิ่มขึ้น ทำให้ EIC มองว่า กนง. อาจลดอัตราดอกเบี้ยนโยบายลงอีก 1 ครั้ง (25 bps) ในการประชุมวันที่ 25 มีนาคม 2563 นี้ จากแนวโน้มเศรษฐกิจไทยที่จะได้รับผลกระทบอย่างรุนแรงจาก COVID-19 โดยเฉพาะในช่วงครึ่งแรกของปี ประกอบกับอัตราเงินเฟ้อเฉลี่ยของไทยในปี 2563 ที่มีแนวโน้มติดลบเป็นครั้งแรกในรอบ 5 ปี (EIC ประเมินอยู่ที่ -0.2%) จะทำให้ความเสี่ยงของการเข้าสู่ภาวะเงินฝืด (Deflation) ในระยะข้างหน้าสูงขึ้น ทำให้ EIC มองว่า กนง. อาจตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมสอดคล้องกับธนาคารกลางอื่น ๆ ที่ปรับลดอัตราดอกเบี้ยไปก่อนหน้าเพื่อประคับประคองเศรษฐกิจ รวมทั้งสนับสนุนการฟื้นตัวของอัตราเงินเฟ้อของไทยให้กับสู่กรอบเป้าหมายในระยะปานกลาง โดย EIC มองว่าการลดอัตราดอกเบี้ยนโยบาย แม้อาจจะมีผลกระตุ้นอุปสงค์ใหม่ได้จำกัดภายใต้ความไม่แน่นอนและความกังวลจาก COVID-19 ในระดับสูง แต่จะมีส่วนช่วยเพิ่มสภาพคล่อง ลดแรงกดดันด้านเงินบาทแข็งค่า ตลอดจนช่วยลดภาระการชำระหนี้และสนับสนุนการปรับโครงสร้างหนี้ของลูกหนี้ที่มีปัญหาอีกด้วย อย่างไรก็ดี จาก policy space ด้านดอกเบี้ยที่มีจำกัด ภาครัฐคงต้องอาศัยความร่วมมือในการใช้มาตรการต่าง ๆ เพิ่มเติม เช่น การผ่อนคลายด้านกฎระเบียบ การดูแลค่าเงินบาท หรือกลไกการค้ำประกันความเสี่ยงหรือเพิ่มสภาพคล่องเฉพาะจุด เป็นต้น หากมีความจำเป็นเพื่อเพิ่มระดับความผ่อนคลายของภาวะการเงินในระยะข้างหน้า

ทั้งนี้แนวโน้มเศรษฐกิจโลกและไทยยังมีความไม่แน่นอนสูง ขึ้นอยู่กับความสามารถของประเทศต่าง ๆ ในการควบคุมการระบาดของ COVID-19 การประคับประคองเศรษฐกิจระยะสั้น และการวางรากฐานสำหรับการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า หากการแพร่ระบาดทั้งในไทยและต่างประเทศถูกควบคุมได้ภายในไตรมาสที่ 2 ซึ่งเร็วกว่ากรณีฐาน ก็จะทำให้จำนวนนักท่องเที่ยวและมูลค่าการส่งออกของไทยปรับดีขึ้นมากกว่ากรณีฐานได้เช่นกัน สิ่งสำคัญที่ทุกภาคส่วนต้องเร่งดำเนินการ คือ การเตรียมความพร้อมเพื่อรองรับกับสถานการณ์ต่าง ๆ ที่อาจเกิดขึ้นได้อย่างเหมาะสมและมีประสิทธิภาพ ทั้งในมิติการดูแลสุขภาพของประชาชน การดูแลแรงงานและภาคธุรกิจโดยเฉพาะ SME ที่จะได้รับผลกระทบทางเศรษฐกิจ ตลอดจนการวางรากฐานสำหรับอนาคต ผ่านการเร่งลงทุนในการเพิ่มทักษะของแรงงานและยกระดับโครงสร้างพื้นฐานด้านการท่องเที่ยวและการสาธารณสุขของไทย ซึ่งจะมีส่วนสำคัญในการสร้างความเชื่อมั่นต่อเศรษฐกิจไทยหลังการระบาด COVID-19 สิ้นสุดลง

บทความ: ดร.ยรรยง ไทยเจริญ

รองผู้จัดการใหญ่ ผู้บริหารสูงสุด Economic Intelligence Center

ธนาคารไทยพาณิชย์ (จำกัด) มหาชน