Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ทีเอ็มบีธนชาต หรือ ทีทีบี ตอกย้ำเป้าหมายส่งเสริมให้คนไทยมีชีวิตทางการเงินที่ดีขึ้น ควบคู่เดินหน้าช่วยมนุษย์เงินเดือนหลุดพ้นจากกับดักภาระหนี้ต่อเนื่อง ประเดิมปี 2567 เปิดเวทีสัมมนาให้ความรู้ทางการเงินเพื่อช่วยเสริมศักยภาพองค์กรและบุคลากร โดยมี “โค้ชหนุ่ม” The Money Coach มาแชร์เคล็ดลับการเงิน การบริหารจัดการหนี้ พร้อมแนะนำโซลูชันผลิตภัณฑ์และสิทธิพิเศษจากทีทีบี ให้แก่บุคลากร และเจ้าหน้าที่มหาวิทยาลัยมหิดล ทั้งนี้ ตั้งเป้า 3 ปี จะช่วยคนไทยปลดหนี้ผ่านโซลูชันสินเชื่อรวบหนี้ต่าง ๆ เพิ่มอีก 2 หมื่นราย หรือ ลดภาระดอกเบี้ยได้กว่า 2 พันล้านบาท

นายฐากร ปิยะพันธ์ ผู้จัดการใหญ่ และประธานเจ้าหน้าที่บริหารลูกค้าบุคคล ทีเอ็มบีธนชาต เปิดเผยว่า ปัญหาหนี้เป็นหนึ่งปัญหาใหญ่ที่สะสมอยู่คู่กับคนไทยมานาน และลุกลามไปยังประชาชนทุกระดับชั้น โดยเฉพาะกลุ่มมนุษย์เงินเดือน ทั้งหน่วยงานภาครัฐ รัฐวิสาหกิจ และบริษัทเอกชน ซึ่งจากสถิติหนี้ครัวเรือนล่าสุดไตรมาส 3 ปี 2566 จากธนาคารแห่งประเทศไทย (ธปท.) พบว่า ตัวเลขหนี้พุ่งแตะ 16.19 ล้านล้านบาท หรือคิดเป็นสัดส่วน 90.9% ต่อจีดีพี ด้วยเหตุนี้ ทีทีบีได้เล็งเห็นถึงปัญหาหนี้ล้นระบบและมีพันธกิจที่มุ่งช่วยให้คนไทยมีชีวิตทางการเงินที่ดีขึ้น (Financial Well-being) จึงเร่งขับเคลื่อนเดินหน้าช่วยมนุษย์เงินเดือนปลดหนี้ผ่านโซลูชันรวบหนี้และสินเชื่อสวัสดิการ เพื่อสามารถบริหารจัดการหนี้ได้อย่างเหมาะสมและยั่งยืนอย่างแท้จริง

ในปี 2566 ที่ผ่านมา ทีทีบีได้ช่วยให้มนุษย์เงินเดือนปลดหนี้ได้จริง ผ่านโครงการรวบหนี้หนึ่งในโซลูชัน ซึ่งรวมถึงโครงการสินเชื่อสวัสดิการอเนกประสงค์ ทีทีบี แบบไม่มีหลักทรัพย์ค้ำประกัน เพื่อเป็นตัวช่วยคนเป็นหนี้ให้มีสภาพคล่องและลดภาระดอกเบี้ย และธนาคารยังให้ความสำคัญกับการปล่อยสินเชื่ออย่างรับผิดชอบ (Responsible Lending) โดยธนาคารสามารถช่วยลูกค้ารวบหนี้ไปแล้วกว่า 1.7 หมื่นราย ทำให้ลูกค้าสามารถประหยัดดอกเบี้ยได้ราว 1.2 พันล้านบาท

สินเชื่อสวัสดิการอเนกประสงค์ ทีทีบี แบบไม่มีหลักทรัพยค้ำประกัน (ttb welfare loan) ที่ให้อัตราดอกเบี้ยพิเศษเริ่มต้นที่ 7.99% ต่อปี ซึ่งเป็นผลิตภัณฑ์หลักที่ให้สิทธิประโยชน์สำหรับพนักงานเงินเดือนที่สังกัดหน่วยงานภาครัฐ รัฐวิสาหกิจ และบริษัทเอกชนที่มีการลงนามในสัญญาให้บริการสินเชื่อกับทีทีบี และในปีนี้ธนาคารได้เพิ่มโซลูชันผลิตภัณฑ์และสิทธิพิเศษสำหรับลูกค้าพนักงานเงินเดือน เพื่อตอบโจทย์ผู้ที่ต้องการลดภาระหนี้ เพิ่มสภาพคล่องทางการเงินได้อย่างมีประสิทธิภาพ กับการรวบหนี้แบบใช้บ้านเป็นหลักทรัพย์ค้ำประกัน เช่น สินเชื่อบ้านรีไฟแนนซ์ ทีทีบี สินเชื่อบ้านแลกเงิน ทีทีบี เคลียร์หนี้ หรือรวบหนี้แบบใช้รถยนต์ เป็นหลักทรัพย์ค้ำประกัน เช่น สินเชื่อรถแลกเงิน ทีทีบีไดรฟ์

สำหรับพันธกิจส่งเสริมการมี Financial Well-being ที่ดีให้กับคนไทยโดยเฉพาะกลุ่มพนักงานเงินเดือน เปิดศักราชปี 2567 นี้ ทีทีบีได้นำร่องกับกลุ่มสถาบันการศึกษาซึ่งถือเป็นรากฐานสำคัญของชีวิต ด้วยการจัดงานสัมมนาพิเศษเสริมความรู้ทางการเงินเพื่อชีวิตทางการเงินที่ดีกว่าเดิม โดยมีนายจักรพงษ์ เมษพันธุ์ หรือโค้ชหนุ่ม โค้ชการเงินชื่อดังที่สร้างแรงบันดาลใจนำคนไทยไปสู่สุขภาพทางการเงินที่ดี เจ้าของเพจ Money Coach ซึ่งมีผู้ติดตามมากกว่า 1 ล้านคน รวมถึงมีผลงานพัฒนาหลักสูตรการเงินมากมาย ได้แชร์แนวทางการวางแผนและบริหารจัดการทางการเงินแบบฉบับมนุษย์เงินเดือน การจัดการรายได้ให้เพียงพอกับรายจ่าย การลดภาระหนี้ รวมถึงการวางแผนการออมเพื่อให้มีชีวิตทางการเงินที่ดี และนางสาวสมสวาท ลิขิตปรีดา หัวหน้าบริหารกลุ่มลูกค้าเงินเดือนและสิทธิประโยชน์ ทีเอ็มบีธนชาต นำเสนอโซลูชันทางการเงินเพื่อช่วยบริหารจัดการหนี้อย่างเป็นระบบและมีประสิทธิภาพ แก่บุคลากรและเจ้าหน้าที่มหาวิทยาลัยมหิดล ซึ่งได้ลงนามในข้อตกลงให้บริการสินเชื่อสวัสดิการอเนกประสงค์ทีทีบี แบบไม่มีหลักทรัพย์ค้ำประกัน ในช่วงไตรมาส 3 ปี 2566 ที่ผ่านมา

“ทีทีบีตอกย้ำพันธกิจตั้งเป้าหมายช่วยคนไทยปลดหนี้อย่างต่อเนื่อง พร้อมรุกตลาดสินเชื่อสวัสดิการในการลงนามข้อตกลงการให้บริการสินเชื่อกับหน่วยงานภาครัฐ รัฐวิสาหกิจ และบริษัทเอกชน โดยมุ่งเดินหน้าให้ความรู้ทางการเงินกับหน่วยงานที่มีเป้าหมายเดียวกันในการมุ่งส่งเสริมให้พนักงานเงินเดือนมีชีวิตทางการเงินที่ดีขึ้นรอบด้านอย่างต่อเนื่อง เพื่อตอกย้ำการเป็นมากกว่าบัญชีเงินเดือนทั่วไป” นายฐากร กล่าวสรุป

หน่วยงานภาครัฐ รัฐวิสาหกิจ และบริษัทเอกชน ที่สนใจโซลูชันผลิตภัณฑ์และสิทธิพิเศษสำหรับพนักงานเงินเดือน เพื่อเป็นสวัสดิการที่เสริมสร้างชีวิตทางการเงินที่ดีขึ้นให้กับพนักงานของตนเอง สามารถติดต่อสอบถามได้ที่ ทีทีบีทุกสาขาทั่วประเทศ หรือสามารถอ่านรายละเอียดเพิ่มเติมได้ที่ https://ttbbank.com/drw-mahidol-pr

ทีเอ็มบีธนชาต หรือ ทีทีบี ประกาศความสำเร็จต่อเนื่อง ประเดิมศักราชใหม่ปี 2567 เดินหน้ารับ 2 รางวัลอันทรงเกียรติ ได้แก่ รางวัล Best Investor Relations Bank และ รางวัล Best Environmental Sustainability Bank จากเวที International Finance Awards 2023 จัดโดย International Finance Magazine (IFM) นิตยสารด้านธุรกิจและการเงินชั้นนำระดับโลกจากประเทศอังกฤษ ซึ่งสะท้อนความโดดเด่นของทีทีบีในฐานะธนาคารไทยที่มีความสามารถเป็นที่ยอมรับบนเวทีระดับนานาชาติ โดยเป็นธนาคารที่ให้ความสำคัญและมีมาตรฐานการดำเนินงานด้านนักลงทุนสัมพันธ์ในระดับสูงและเป็นที่ยอมรับมาโดยตลอด พร้อมทั้งมุ่งมั่นดำเนินธุรกิจโดยให้ความสำคัญด้านสิ่งแวดล้อมและสังคม ตามแนวทางความสำเร็จสู่ “การธนาคารเพื่อความยั่งยืน” ตามกรอบ B+ESG โดยมีนางสาวดารารัตน์ อุระพันธมาศ หัวหน้านักลงทุนสัมพันธ์ ทีเอ็มบีธนชาต และนายกมลพันธ์ ลักษณา หัวหน้าการพัฒนาที่ยั่งยืน ทีเอ็มบีธนชาต เป็นผู้แทนรับมอบรางวัล ณ โรงแรมวอลดอร์ฟ แอสโทเรีย กรุงเทพฯ

ทั้งนี้ รางวัล Best Investor Relations Bank เป็นรางวัลที่สะท้อนความโดดเด่นของผลงานและกิจกรรมด้านนักลงทุนสัมพันธ์ในระดับสากลและเป็นที่ยอมรับจากนักวิเคราะห์ ตลอดจนนักลงทุนทั้งในและต่างประเทศ สำหรับรางวัล Best Environmental Sustainability Bank จากการที่ธนาคารให้ความสำคัญด้านสิ่งแวดล้อมผ่านโซลูชันทางการเงินที่ยั่งยืน โดยเฉพาะผลิตภัณฑ์ทางการเงินที่ช่วยลดผลกระทบด้านสิ่งแวดล้อม อาทิ การออกตราสารหนี้เพื่อสิ่งแวดล้อม หรือ ตราสารหนี้สีเขียว ตราสารหนี้เพื่อความยั่งยืนทางทะเล หรือ ตราสารหนี้สีฟ้า สินเชื่อที่เชื่อมโยงกับผลการดำเนินงานด้านความยั่งยืน รวมถึงการปล่อยสินเชื่อสีเขียวเพื่อสนับสนุนธุรกิจในการอนุรักษ์และสร้างผลกระทบเชิงบวกต่อสิ่งแวดล้อม ซึ่งถือเป็นอีกหนึ่งแรงผลักดันในการเปลี่ยนแปลงสังคมสู่เศรษฐกิจคาร์บอนต่ำ และยังขับเคลื่อนองค์กร มุ่งเดินตามกรอบ B+ESG นำแนวทางการธนาคารเพื่อความยั่งยืนเป็นรากฐานในการวางกลยุทธ์ทั่วทั้งองค์กรอีกด้วย

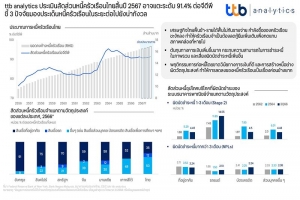

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินสัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทย ณ สิ้นปี 2567 จะอยู่ที่ 91.4% หรือราว 16.9 ล้านล้านบาท โดยสถานการณ์หนี้ครัวเรือนยังคงน่าเป็นห่วงทั้งในมิติของปริมาณการก่อหนี้ที่ไม่สร้างรายได้เพิ่มขึ้นเร็วและคุณภาพหนี้มีแนวโน้มด้อยลง ส่วนหนึ่งจากการฟื้นตัวของเศรษฐกิจที่ค่อนข้างเชื่องช้า ส่งผลให้ระดับรายได้ของครัวเรือนฟื้นตัวได้อย่างจำกัด ขณะที่ต้นทุนทางการเงินเพิ่มขึ้นอย่างรวดเร็ว กระทบต่อความสามารถในการชำระหนี้และคุณภาพของหนี้ อีกทั้งอุปสรรคจากการไม่สามารถเข้าถึงแหล่งเงินทุนในระบบของลูกหนี้บางส่วน ทำให้ต้องพึ่งพาแหล่งเงินกู้นอกระบบและเผชิญกับปัญหาวังวนหนี้ไม่รู้จบ

หากกล่าวถึงปัญหาเชิงโครงสร้างทางเศรษฐกิจของไทย แน่นอนว่าประเด็นหนี้ครัวเรือนสูงเรื้อรังมักถูกพูดถึงมาโดยตลอด โดยในช่วงหลายปีที่ผ่านมา หนี้ครัวเรือนไทยเพิ่มขึ้นในอัตราที่เร็วกว่าการเติบโตของเศรษฐกิจ ทำให้หนี้ครัวเรือนต่อจีดีพีอยู่ในระดับสูงที่สุดเมื่อเทียบกับประเทศที่มีรายได้ต่อหัวเฉลี่ยใกล้เคียงกัน ทั้งยังสูงกว่าเมื่อเทียบกับประเทศพัฒนาแล้วหลายประเทศที่มีรายได้และความมั่งคั่งสูงกว่า ล่าสุด ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า ยอดคงค้างหนี้ครัวเรือนไทย ณ ไตรมาส 3 ของปี 2566 อยู่ที่ 16.2 ล้านล้านบาท ขยายตัว 3.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) คิดเป็น 90.9% ต่อจีดีพี ซึ่งมีทิศทางชะลอตัวลงอย่างต่อเนื่องจากไตรมาสก่อนหน้า เนื่องจากผู้ให้กู้หลักอย่างธนาคารพาณิชย์เพิ่มความระมัดระวังในการปล่อยสินเชื่อ สวนทางกับตัวเลขหนี้ที่มาจากกลุ่มบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคลที่เติบโตในอัตราเร่งสูงสุดในรอบทศวรรษ

นอกจากนี้ คุณภาพหนี้ครัวเรือนก็มีแนวโน้มด้อยลง จากสัดส่วนหนี้เสีย (NPLs) ในระบบธนาคารพาณิชย์ที่สูงถึง 2.79% หรือเกือบ 1.52 แสนล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้าถึง 3.6% ขณะที่สัดส่วนหนี้ค้างชำระระหว่าง 1-3 เดือน หรือ Stage 2 อยู่ที่ 6.66% หรือ 3.62 แสนล้านบาท ซึ่งเกือบครึ่งหนึ่ง หรือราว 1.7 แสนล้านบาทมาจากสินเชื่อเช่าซื้อรถที่เพิ่มสูงเป็นประวัติการณ์ และยังไม่นับรวมหนี้จากผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Non-bank) และสถาบันการเงินเฉพาะกิจ (SFIs) อีกกว่า 35% ของทั้งระบบ\

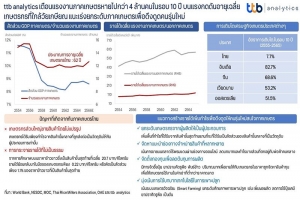

ttb analytics ประเมินว่า สัดส่วนหนี้ครัวเรือน ณ สิ้นปี 2567 จะเพิ่มขึ้นเป็น 91.4% ต่อจีดีพี หรือราว 16.9 ล้านล้านบาท ซึ่งแม้ตัวเลขหนี้ครัวเรือนไทยจะขยายตัวชะลอลงในระยะหลัง แต่เป็นการลดลงตามภาวะเศรษฐกิจที่ทยอยฟื้นตัว อีกทั้งอัตราการขยายตัวของหนี้ครัวเรือนในระดับ 3-4 สูงกว่าการเติบโตของเศรษฐกิจที่มีแนวโน้มขยายตัวช้าลงทุกปี ทำให้ประเด็นหนี้ครัวเรือนไทยในระยะต่อไปยังมีความเปราะบางสูงจาก 3 ปัจจัยหลัก ได้แก่

ปัจจัยแรก : เศรษฐกิจและระดับรายได้ฟื้นช้า แม้ภาพรวมเศรษฐกิจไทยปี 2567 จะมีทิศทางดีขึ้นจากปีก่อน โดยได้รับแรงสนับสนุนจากการส่งออกที่กลับมาขยายตัว แต่ด้วยรายได้จากการส่งออกกว่า 90% กระจุกตัวอยู่ในธุรกิจขนาดใหญ่ ทั้งยังมีการกระจุกตัวในมิติของจำนวนแรงงานที่ค่อนข้างสูง ขณะเดียวกันภาคการท่องเที่ยวซึ่งส่วนใหญ่ขับเคลื่อนจากธุรกิจขนาดเล็กกลับมีแนวโน้มฟื้นตัวได้ช้ากว่า ทำให้ฐานะทางการเงินของผู้ประกอบการขนาดเล็กส่วนใหญ่ยังมีความเปราะบาง ซึ่งอาจกระทบต่อแรงงานที่มีมากถึง 71% ของแรงงานทั่วประเทศ ส่งผลให้ครัวเรือนบางส่วนอาจต้องกู้ยืมเพิ่มเติมเพื่อทดแทนสภาพคล่องที่หายไป

ปัจจัยที่สอง : ต้นทุนทางการเงินสูงกว่าในอดีต โดยในช่วงวิกฤตโควิด-19 เป็นจังหวะที่นโยบายทางการเงินผ่อนคลายและอัตราดอกเบี้ยนโยบายลดลงต่ำสุดเป็นประวัติการณ์ ส่งผลให้การประเมินฐานะทางการเงินและความสามารถในการชำระหนี้ของลูกหนี้ต่ำกว่าความเป็นจริง ซึ่งเมื่อต้นทุนการกู้ยืมปรับตัวสูงขึ้นต่อเนื่องสู่ระดับสูงสุดนับตั้งแต่ปี 2566 โดยเฉพาะสินเชื่อรายย่อยที่มีความอ่อนไหวต่อการปรับขึ้นของอัตราดอกเบี้ยเงินกู้ จึงส่งผลกระทบต่อความสามารถในการชำระหนี้ ทำให้ลูกหนี้มีแนวโน้มผิดนัดชำระหนี้ในอัตราเร่งชัดเจนขึ้น นอกจากนั้น ภาระหนี้ที่ถูกพักหรือเลื่อนออกไปก่อนหน้าจากผลของมาตรการช่วยเหลือลูกหนี้รายย่อยในช่วงที่เกิดวิกฤตจะถูกนำมาคิดทบต้น และมีส่วนทำให้ระดับหนี้ครัวเรือนในภาพรวมมีแนวโน้มปรับลดลงช้ากว่าปกติ

ปัจจัยที่สาม : พฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี แม้การเพิ่มขึ้นของระดับหนี้ครัวเรือนจะสามารถกระตุ้นการบริโภคได้ในระยะสั้น แต่หนี้ที่สูงเกินระดับ 80% ต่อจีดีพี ไม่เพียงส่งผลกระทบต่อการบริโภคแล้ว แต่จะส่งผลเชิงลบต่อการเติบโตของเศรษฐกิจในระยะยาว ทั้งนี้ หนี้ครัวเรือนต่อจีดีพีของไทยเกิน 80% ต่อเนื่องตั้งแต่ปี 2558 และเกือบ 1 ใน 3 เป็นการก่อหนี้เพื่อการอุปโภคบริโภคอย่างสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิต หรือเรียกได้ว่าเป็นหนี้ที่ไม่สร้างรายได้ (Non-Productive Loan) ซึ่งค่อนข้างสูงเมื่อเทียบกับประเทศใกล้เคียงอย่างมาเลเซียและจีนที่ 14% และ 13% ตามลำดับ โดยเฉพาะในระยะหลัง การขยายตัวของสินเชื่อที่ไม่สร้างรายได้ รวมถึงความต้องการหนี้นอกระบบเพิ่มสูงขึ้นอย่างมีนัย สะท้อนการสร้างหนี้อย่างผิดวัตถุประสงค์ และพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี ซึ่งหนี้ประเภทดังกล่าวจะต้องเผชิญกับอัตราดอกเบี้ยกู้ที่สูงกว่ามาก และเสี่ยงก่อให้เกิดเป็นกับดักหนี้ไม่สิ้นสุด ทำให้การลดลงของหนี้ครัวเรือนเป็นเรื่องค่อนข้างยาก

โดยสรุป ตราบใดที่เศรษฐกิจฐานรากยังฟื้นตัวไม่ทั่วถึงและแข็งแกร่ง ความสามารถในการชำระหนี้ของลูกหนี้ก็อาจจะยังไม่กลับมาเป็นปกติ และคาดว่าภาระหนี้ที่สูงจะยังคงเป็นปัจจัยฉุดรั้งเศรษฐกิจต่อไป ฉะนั้นแล้ว การดำเนินการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนและเป็นระบบมีความจำเป็นอย่างยิ่ง โดยเฉพาะการยกระดับมาตรฐานกระบวนการให้สินเชื่อและการปฏิบัติกับลูกหนี้อย่างเป็นธรรม (Responsible Lending) ครอบคลุมตลอดวงจรหนี้ของลูกหนี้ ควบคู่ไปกับมาตรการสนับสนุนให้มีการคิดอัตราดอกเบี้ยเงินกู้ตามความเสี่ยง (Risk-Based Pricing) เพื่อกระตุ้นการปรับวินัยทางการเงินของ

ครัวเรือนให้ดีขึ้น เพิ่มช่องทางการเข้าถึงแหล่งเงินทุนได้อย่างเหมาะสม ซึ่งจะเป็นแนวทางสำคัญที่จะช่วยบรรเทาปัญหาหนี้สินของครัวเรือนไทยได้ในระยะยาว

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองภาคเกษตรไทยติดหล่มการพัฒนาจากข้อจำกัดในการสร้างมูลค่าเพิ่มทำให้มีรายได้และกำไรไม่เพียงพอในการเพิ่มประสิทธิภาพการผลิต ส่งผลให้รายได้เฉลี่ยภาคเกษตรต่ำกว่านอกภาคการเกษตรอย่างมีนัยสำคัญ มีสิ่งชักจูงให้คนรุ่นใหม่ละทิ้งภาคเกษตรในขณะที่แรงงานเกษตรในปัจจุบันมีอายุเฉลี่ยสูงที่ใกล้ออกจากตลาดแรงงานเพิ่มมากขึ้น แนะรัฐและเอกชนร่วมมือยกระดับเศรษฐกิจเกษตรไทยให้มีรายได้และคุณภาพชีวิตที่ดีขึ้น เพื่อดึงดูดคนรุ่นใหม่ให้ยังมีความต้องการในการทำงานในภาคเกษตรก่อนจะสายเกินไป

เศรษฐกิจภาคการเกษตรนับเป็นภาคส่วนที่มีความสำคัญกับเศรษฐกิจภูมิภาคและเป็นแหล่งสร้างรายได้ให้กับประชาชนที่มีถิ่นอาศัยในภูมิภาคโดยมีข้อจำกัดในตำแหน่งงานนอกภาคเกษตรที่มักกระจุกตัวในเขต กรุงเทพ-ปริมณฑล ภาคตะวันออก และในพื้นที่เขตเมืองของจังหวัดในแต่ละภูมิภาคเท่านั้น โดยตามข้อมูลของสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติชี้เศรษฐกิจภาคการเกษตรของไทยในปี 2565 มีมูลค่าราว 1.53 ล้านล้านบาท หรือคิดเป็น 8.8% ของ GDP โดยในปี 2566 ttb analytics ประมาณการว่ามูลค่าเศรษฐกิจภาคการเกษตรคาดว่าจะลดลงเหลือเพียงสัดส่วน 8.6%

สัญญาณของสัดส่วนเศรษฐกิจภาคการเกษตรที่ปรับลดลงเล็กน้อยอาจดูไม่สะท้อนภาพ แต่ถ้ามองลึกลงไปพบว่า บทบาทเศรษฐกิจภาคการเกษตรมีทิศทางลดลงต่อเนื่อง หากเมื่อเทียบกับปี 2555 เศรษฐกิจภาคเกษตรไทยเคยมีสัดส่วน 11.5% ของ GDP ที่มูลค่า 1.42 ล้านล้านบาท โดยเมื่อพิจารณาเพียงผิวเผินอาจมองเป็นเรื่องปกติเนื่องจากสินค้าอุตสาหกรรมและภาคบริการจะสามารถสร้างมูลค่าเพิ่มได้มากกว่าสินค้าเกษตร แต่หากเมื่อมองถึงอัตราการขยายตัวพบว่าภาคเศรษฐกิจการเกษตรไทยยังติดกับดักการสร้างมูลค่าเพิ่ม ในรอบ 10 ปีที่ผ่านมาเศรษฐกิจภาคเกษตรไทยขยายตัวเพียง 7.7% ในขณะที่ประเทศต่าง ๆ มีการขยายตัวในอัตราที่สูง เช่น ออสเตรเลีย อินเดีย และเวียดนาม ขยายตัวอยู่ที่ 51.5% 82.7% และ 53.2% ตามลำดับ และรวมถึงประเทศที่เน้นบทบาทของการผลิตภาคอุตสาหกรรม เช่น จีน และเยอรมัน ที่ขยายตัว 68.6% และ 51.0% ตามลำดับ

สัญญาณการเติบโตที่ต่ำในรอบ 10 ปีที่ผ่านมาของภาคการเกษตรไทย แสดงถึงข้อจำกัดในการสร้างมูลค่าเพิ่มให้สินค้าเกษตรที่สามารถเพิ่มรายได้สร้างกำไรที่สูงขึ้นย้อนกลับไปหาเกษตรกรเพื่อใช้ยังชีพและเลี้ยงดูครอบครัว รวมถึงกำไรยังถือเป็นส่วนสำคัญของเกษตรกรที่จะนำมาใช้เพื่อลงทุนพัฒนาต่อยอดเพื่อเพิ่มประสิทธิภาพการประกอบธุรกิจในมิติต่าง ๆ เช่น การซื้อที่ดินเพื่อเพิ่มผลผลิตทางการเกษตร ซื้อเครื่องจักรเพื่อเพิ่มประสิทธิภาพการผลิต ลงทุนสร้างแหล่งกักเก็บน้ำในช่วงน้ำเยอะสำรองไว้ในช่วงน้ำน้อย หรือการลงทุนในเทคโนโลยีการเพาะปลูกทางการเกษตรที่ช่วยเพิ่มประสิทธิภาพและลดต้นทุนการเพาะปลูกในระยะยาว ซึ่งตามข้อเท็จจริงสะท้อนให้เห็นว่าเกษตรกรไม่สามารถลงทุนต่อยอดพัฒนาประสิทธิภาพการผลิตใด ๆ ได้เลยจากรายได้ที่ดูเหมือนจะไม่เติบโตในรอบกว่า 10 ปีที่ผ่านมา ซึ่งทาง ttb analytics ได้สรุปสาเหตุที่ภาคการเกษตรของไทยไม่สามารถขยายตัวได้ ตามเหตุผลหลัก ๆ ต่อไปนี้

1) เกษตรกรส่วนใหญ่ยังคงยึดติดกับการขายสินค้าเกษตรโดยไม่ผ่านการแปรรูปที่สร้างมูลค่าเพิ่มได้ เนื่องจากสินค้าเกษตรเมื่อผ่านการแปรรูปย่อมมีมูลค่าเพิ่มจากกรรมวิธีการผลิตที่แปรรูปจากสินค้าเกษตรที่ไม่มีเอกลักษณ์ให้กลายเป็นสินค้าบริโภคที่มีความเฉพาะตัว รวมถึงสามารถเพิ่มมูลค่าผ่านรูปแบบสินค้าและบรรจุภัณฑ์ที่สามารถสร้างให้ตอบโจทย์กับผู้บริโภคในแต่ละกลุ่มที่มีพฤติกรรมซื้อสินค้าต่างกันออกไป รวมถึงการแปรรูปยังสามารถช่วยลดการพึ่งพิงพ่อค้าคนกลางเพื่อให้ช่วยรับซื้อสินค้าจากข้อจำกัดเรื่องที่สินค้าเกษตรจัดอยู่ในกลุ่มที่เน่าเสียได้ง่าย

2) เกษตรกรไทยเผชิญกับปัญหาการกระจายรายได้จากผลผลิตที่ไม่เป็นธรรม เนื่องจากไม่สามารถก้าวผ่านการเป็นผู้ผลิตเข้าสู่การเป็นผู้ประกอบการได้ จึงยังมีฐานะเป็นเพียงผู้ผลิตสินค้าขั้นกลางให้กับผู้ประกอบการที่ผลิตสินค้าขั้นสุดท้าย เช่น ในกรณีศึกษาข้าวขาวพบว่า ปี 2566 ข้าวขาวราคาเฉลี่ย 20.7 บาท/กิโลกรัม กำไรขั้นต้นของผู้ประกอบการก่อนหักต้นทุนการขายและการบริหารที่ราว 4.05 – 5.8 บาทต่อกิโลกรัม หรือคิดเป็นการกระจายรายได้จากผลผลิตขั้นสุดท้ายถึงมือผู้ประกอบการที่ 19.6% -24.5% ในขณะที่เกษตรกรไทยได้รับกำไรจากการเพาะปลูกข้าวเพียงราว 0.22 บาทต่อกิโลกรัม หรือคิดเป็นการกระจายรายได้ที่ย้อนกลับมาในมือของเกษตรกรคิดเป็นสัดส่วนเพียง 1.1% ของราคาข้าวขาวที่เป็นสินค้าบริโภคขั้นสุดท้าย

ดังนั้น บนสถานการณ์ที่ภาคการเกษตรไทยไม่สามารถสร้างมูลค่าเพิ่มที่จะทำให้รายได้ย้อนกลับสู่เกษตรกรได้เหมาะสม ส่งผลให้รายได้เฉลี่ยของแรงงานภาคการเกษตรในปี 2565 อยู่ที่เพียง 128,000 บาทต่อคนต่อปี ในขณะที่กลุ่มแรงงานนอกภาคการเกษตรมีรายได้เฉลี่ยถึง 580,000 บาทต่อคนต่อปี ย่อมส่งผลต่อให้คนรุ่นใหม่มีแนวโน้มละทิ้งภาคการเกษตรและหันเข้าทำงานในกลุ่มนอกภาคการเกษตรจากผลตอบแทนที่สูงกว่า สอดคล้องกับสถิติที่ชี้ชัดว่าในปี 2555 แรงงานในภาคการเกษตรมีจำนวนมากถึง 15.4 ล้านคน ในขณะที่ปี 2565 แรงงานภาคการเกษตรลดลงเหลือเพียง 11.9 ล้านคน และแรงงานนอกภาคการเกษตรเพิ่มขึ้นจาก 23.6 ล้านคนเป็น 27.3 ล้านคนในช่วงเวลาเดียวกัน นอกจากในเชิงโครงสร้างยังพบว่าเกษตรกรไทยที่เป็นกลุ่มแรงงานในภาคการเกษตรมีอายุเฉลี่ยสูงถึง 62 ปี จึงเป็นเรื่องที่น่ากังวลต่อเนื่องว่าระยะถัดไปที่กลุ่มเกษตรกรเหล่านี้ออกจากตลาดแรงงานบนเงื่อนไขของแรงงานรุ่นใหม่เลือกไม่ทำงานในภาคการเกษตรจากผลตอบแทนที่ต่ำกว่า รวมถึงกลุ่มที่อยู่ในครอบครัวเกษตรและมีประสบการณ์ที่ครอบครัวทำการเกษตรมาตลอดชีวิตแต่ยังไม่สามารถลืมตาอ้าปากได้ก็คงไม่อยากจะเดินตามรอยครอบครัวที่ทำมาในอดีต ด้วยเหตุนี้ทาง ttb analytics จึงมองว่าเป็นเรื่องเร่งด่วนที่ทั้งภาครัฐและเอกชนจะต้องช่วยกันยกระดับพัฒนาเศรษฐกิจการเกษตรไทยเพื่อให้มีรายได้และคุณภาพชีวิตที่ดีขึ้นเพียงพอเพื่อดึงดูดให้คนรุ่นใหม่มีความสนใจที่ยังทำงานในภาคการเกษตร ก่อนที่ต่อไปประเทศไทยจะไม่มีเกษตรกร คงเกิดคำถามว่าใครจะปลูกข้าวให้เรากิน