Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

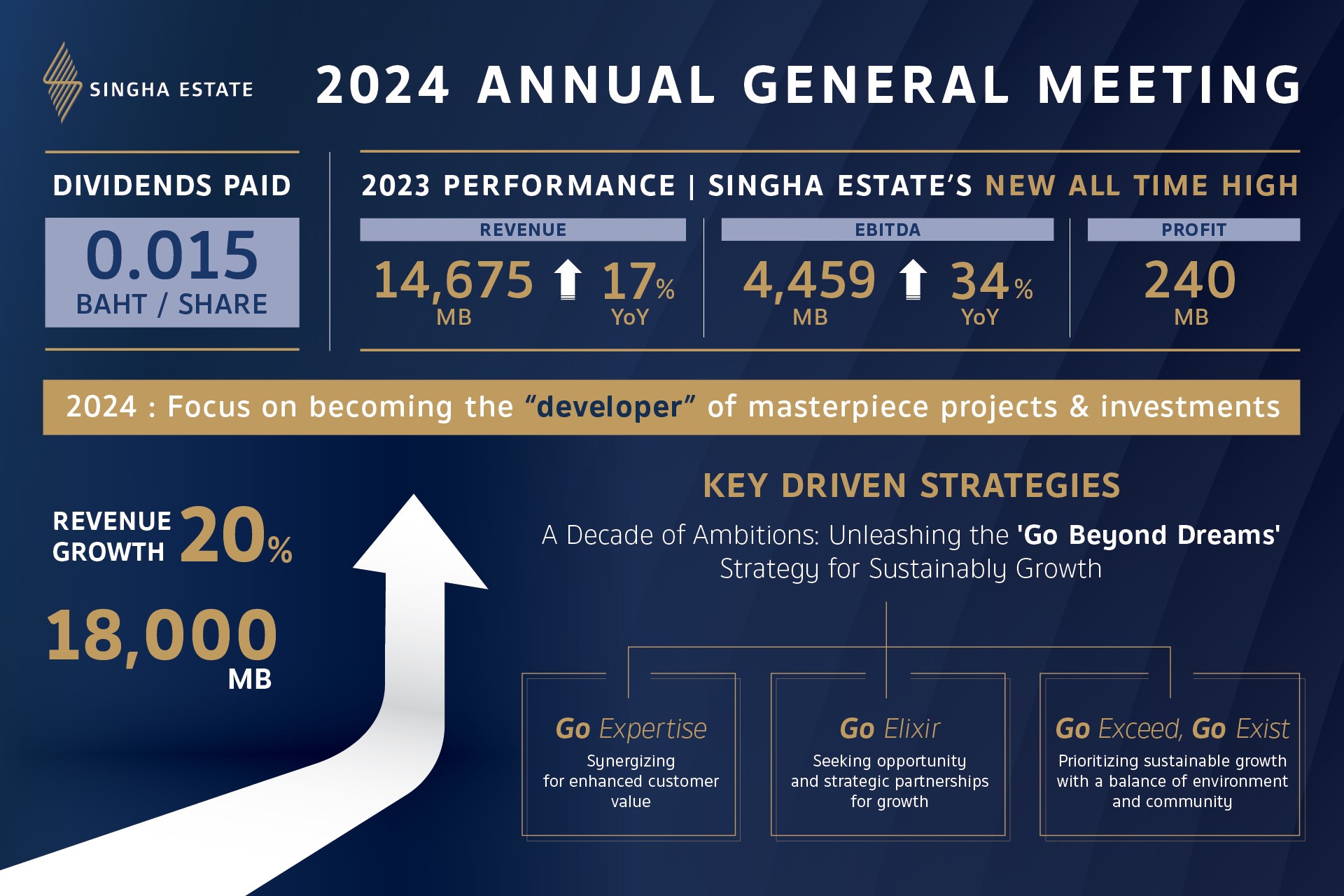

บริษัท สิงห์ เอสเตท จำกัด (มหาชน) หรือ S โดยคุณปีติพงศ์ พึ่งบุญ ณ อยุธยา ประธานกรรมการ และคุณฐิติมา รุ่งขวัญศิริโรจน์ กรรมการและประธานเจ้าหน้าที่บริหาร พร้อมด้วยคณะกรรมการ จัดประชุมผู้ถือหุ้นประจำปี 2567 รายงานผลการดำเนินงานในปี 2566 พร้อมเผยแผนการดำเนินงานและกลยุทธ์ปี 2567 เพื่อมุ่งสู่เป้าหมายในการสร้าง New All-Time High ในด้านรายได้และกำไรในทุกพอร์ตธุรกิจอย่างต่อเนื่อง ผ่านปรัชญา “Go Beyond Dreams”

คุณฐิติมา รุ่งขวัญศิริโรจน์ กรรมการ และประธานเจ้าหน้าที่บริหาร บริษัท สิงห์ เอสเตท จำกัด (มหาชน) เปิดเผยหลังการประชุมว่า ในปี 2566 ที่ผ่านมา สิงห์ เอสเตท กวาดรายได้รวมเติบโตขึ้นถึง 17% เป็นจำนวน 14,675 ล้านบาท คิดเป็นผลกำไร 240 ล้านบาท ด้วยปัจจัยดังกล่าวที่ประชุมจึงอนุมัติจ่ายปันผลในอัตราหุ้นละ 0.015 บาท โดยคิดเป็นอัตราการจ่ายปันผล 45.12% ของกำไรสุทธิหลังการปรับปรุงรายการ และมีกำหนดจ่ายเงินปันผลในวันที่ 15 พฤษภาคม 2567

โดยในช่วงไตรมาส 4 ของปี 2566 สิงห์ เอสเตท มีสัญญาณการเติบโตของธุรกิจที่ชัดเจน และต่อเนื่องมาจนถึงช่วงต้นปี 2567 จากผลตอบรับที่ดีจากตลาด ผนวกกับความสำเร็จจากการดำเนินการตามแผนพัฒนาที่สร้างไว้ในปี 2566 ทำให้ธุรกิจเติบโตอย่างแข็งแกร่ง ทำรายได้รวมสูงสุดในประวัติการณ์ ตามเป้าหมายพร้อม New All-Time High ที่ตั้งไว้ได้สำเร็จ

ทั้งนี้ ในปี 2567 สิงห์ เอสเตท ยังเดินหน้าเพิ่มศักยภาพในการสร้างผลกำไร ผ่านการขยายพอร์ตโฟลิโอ เพื่อยกประสิทธิภาพการสร้างรายได้และการทำกำไร ภายใต้ปรัชญา Go Beyond Dreams ที่ใช้ 3 แนวทางสนับสนุนในการขับเคลื่อนการเติบโตครั้งนี้ ได้แก่ 1) Go Expertise การสร้างซินเนอร์จีจากความชำนาญของทีมระหว่าง 4 กลุ่มธุรกิจ โดยดึงเอาจุดแข็งและความชำนาญที่แตกต่างและโดดเด่นของแต่ละธุรกิจเพื่อเกื้อหนุนกันและกัน 2) Go Elixir การผนึกกำลังกับพันธมิตรใหม่ เพื่อขยายโอกาสทางธุรกิจและการลงทุน 3) Go Exceed, Go Exist ความมุ่งมั่นในการพัฒนาอย่างยั่งยืน สู่การเป็นองค์กร Carbon Neutrality ของสิงห์ เอสเตท ในปี 2573 เพื่อสร้างความสมดุลของธุรกิจทั้งกับชุมชน สังคมและสิ่งแวดล้อม โดยมีกลยุทธ์สำคัญในแต่ละธุรกิจ ได้แก่

1. กลุ่มธุรกิจที่พักอาศัย ยังคงยึดหลักการ Best in Class พร้อมเปิดตัวโครงการที่พักอาศัยคุณภาพในปี 2567 มูลค่ารวม 10,000 ล้านบาท อาทิ โครงการแบรนด์สริน (S’RIN) แห่งที่สอง เพื่อต่อยอดกระแสตอบรับและความต้องการที่ดีของลูกค้า โดยคาดว่าจะพร้อมรับรู้รายได้ในช่วงปลายปี 2567 และโครงการเอ็กซ์คลูซีฟ เรสซิเดนท์ ภายใต้แบรนด์สมิทธ์ (SMYTH’S) เพื่อตอบรับ Real Demand ที่เติบโต ในกลุ่มที่พักอาศัยระดับบน ที่มีจำนวนยูนิตไม่มาก เน้นความเป็นส่วนตัว ทำเลใกล้เมืองและพื้นที่เมืองชั้นใน รวมถึงการเข้าซื้อที่ดินเพื่อพัฒนาโครงการใหม่ ๆ และการเปิดโอกาสเข้าร่วมลงทุนกับพันธมิตรทางธุรกิจเพื่อเร่งการเติบโตอย่างต่อเนื่อง

2. กลุ่มธุรกิจโรงแรมภายใต้การบริหารงานของ SHR มุ่งเน้นการลงทุนโรงแรมที่เป็นสินทรัพย์คุณภาพ เพื่อสร้างศักยภาพในการแข่งขันและการเติบโตของรายได้ในระยะยาว โดยยกระดับประสบการณ์ท่องเที่ยวและบริการให้กับลูกค้า เช่นการปรับปรุงห้องพัก ทั้งนี้ในไตรมาส 1 ปี 2567 ที่ผ่านมา ห้องพักที่ได้รับการปรับปรุงแล้ว สามารถ command ADR ได้สูงขึ้น 20 – 30% โดยในปี 2567 – 2568 จะเดินหน้าปรับปรุงโรงแรมศักยภาพในประเทศไทย และสหราชอาณาจักร ต่อเนื่องจากส่วนแรกที่ทำการปรับปรุงในปี 2566 รวมถึงการยกระดับและนำเสนอ Brand Concept ใหม่ให้ตอบโจทย์ความต้องการและเทรนด์การท่องเที่ยวในระดับสากล ในขณะที่การหมุนเวียนสินทรัพย์ (Asset Rotation) ยังเป็นปัจจัยหนึ่งในการเสริมความแข็งแกร่งด้านผลประกอบการ พร้อมมองหาโอกาสในการควบรวมกิจการเพื่อสร้างการเติบโตให้แก่พอร์ตโฟลิโอของบริษัทฯ

3. กลุ่มธุรกิจอสังหาริมทรัพย์ และกลุ่มธุรกิจนิคมอุตสาหกรรมและโครงสร้างพื้นฐาน เน้นเจาะลูกค้ากลุ่มธุรกิจที่มีศักยภาพในการเติบโต และใช้ช่องทางการขายที่หลากหลายและเหมาะสมต่อแต่ละสภาวการณ์ ซึ่งจะช่วยผลักดันผลประกอบการธุรกิจอสังหาริมทรัพย์เพื่อการค้า และธุรกิจนิคมอุตสาหกรรมให้เติบโตต่อเนื่องได้

“จากแนวทางกลยุทธ์ดังกล่าว เชื่อมั่นได้ว่า สิงห์ เอสเตท จะขับเคลื่อนผลการดำเนินงานให้เติบโตขึ้น ผ่านการส่งมอบสินค้าและบริการที่เป็นเลิศ เพื่อส่งเสริมคุณภาพชีวิตของลูกค้าไปพร้อมกับพัฒนาธุรกิจอย่างยั่งยืน ภายใต้วิสัยทัศน์มุ่งมั่นสร้างคุณค่าและการเติบโตอย่างยั่งยืน (Entrusted And Value Enricher) และปรัชญา ‘Go Beyond Dreams’ โดยเชื่อมั่นที่จะบรรลุเป้าหมายรายได้รวมของบริษัทให้เติบโตขึ้นอย่างต่อเนื่อง และในปี 2567 ตั้งเป้ารายได้โต 20% อยู่ที่ 1.8 หมื่นล้านบาท ” คุณฐิติมา กล่าวเสริม

สิงห์ เอสเตท รายงานรายได้รวมจากการขายและการบริการสำหรับปี 2566 จำนวน 14,675 ล้านบาท โดยรายได้จากการขายอสังหาริมทรัพย์ เติบโตเด่นถึง 42% ด้วยแรงส่งสำคัญจากการเปิดตัว 5 โครงการ มูลค่ารวม 10,000 ล้านบาท มั่นใจปี 2567 โตแรงจากสินค้าพร้อมขายในระดับสูง ขณะที่รายได้จากธุรกิจให้บริการปรับตัวเพิ่มขึ้น 11% จากอุตสาหกรรมท่องเที่ยวที่เติบโต ซึ่งส่งผลให้ระดับรายได้เฉลี่ยต่อห้อง (RevPAR) ของโรงแรมในปี 2566 เพิ่มขึ้นถึง 23% แรงส่งสำคัญคือการปรับอัตราค่าห้องพักเฉลี่ย (ADR) ที่โดดเด่นจากการปรับปรุงโรงแรมตามแผนและความสามารถในการดึงดูดลูกค้าตลาดใหม่

บริษัท สิงห์ เอสเตท จำกัด (มหาชน) ประกาศรายได้รวมเติบโตขึ้น 17% สู่จำนวน 14,675 ล้านบาท และกำไรสำหรับปี 2566 จำนวน 240 ล้านบาท พร้อมเตรียมจ่ายปันผลสำหรับผลดำเนินงานประจำปี 2566 จำนวน 0.015 บาท ต่อหุ้น ซึ่งจะขึ้นเครื่องหมาย XD ในวันที่12 มีนาคม 2567 และกำหนดวันจ่ายเงินปันผลวันที่ 24 พฤษภาคม 2567 ทั้งนี้ สิทธิในการรับเงินปันผล ขึ้นอยู่กับการอนุมัติจากที่ประชุมสามัญผู้ถือหุ้นประจำปี 2566

สำหรับรายได้จากการขายอสังหาริมทรัพย์ของบริษัทฯ จำนวน 3,638 ล้านบาท เติบโตก้าวกระโดดถึง 42% ซึ่งประกอบด้วย (1) ยอดโอนกรรมสิทธิ์อสังหาริมทรัพย์เพื่อการพักอาศัยจำนวน 3,416 ล้านบาท ปัจจัยสนับสนุนหลักมาจากการการรับรู้รายได้เต็มสัดส่วน จำนวน 919 ล้านบาท จากโครงการดิ เอส สุขุมวิท 36 ภายหลังสิงห์ เอสเตท เข้าถือหุ้น 100% เพื่อรองรับโอกาสการฟื้นตัวของดีมานด์กลุ่มคอนโดมิเนียม และการเปิดตัวโครงการบ้านแนวราบใหม่ โดยเฉพาะโครงการพร้อมโอน “ลาซัวว์ เดอ เอส” โครงการ Flagship Cluster Home ระดับอัลตร้าลักชัวรี่ และ “โครงการสริน ราชพฤกษ์ สาย 1” บ้านแนวราบระดับลักชัวรี่ ซึ่งสามารถรับรู้รายได้ทันทีในปีจำนวนรวมประมาณ 900 ล้านบาท และ (2) การรับรู้ค่าเช่าของโครงการสิงห์ คอมเพล็กซ์ ตามสัญญาเช่าพื้นที่ระยะยาวจำนวน 175 ล้านบาท

ในขณะที่รายได้จากการให้บริการของบริษัทฯ ปรับตัวเพิ่มขึ้น 11% มีสาเหตุสำคัญมาจากรายได้ของธุรกิจโรงแรมที่ปรับตัวเพิ่มขึ้น 12% สู่จำนวน 9,701 ล้านบาท หนุนจากทั้งอัตราการเข้าพักเฉลี่ยของโรงแรมซึ่งคำนวณเฉพาะห้องพักที่เปิดให้บริการของบริษัท อยู่ที่ 68% ปรับเพิ่มขึ้น 8% จากปีก่อนหน้า ด้วยการปรับแผนการตลาดอย่างมีประสิทธิผล มุ่งเน้นการเข้าถึงกลุ่มลูกค้าที่มีศักยภาพ นอกจากนี้ บริษัทฯ พัฒนาผลิตภัณฑ์และบริการของโรงแรมอยู่เสมอ โดยเฉพาะความสำเร็จสำคัญจากการปรับปรุงโรงแรมตามแผน ส่งผลให้อัตราค่าห้องพักเฉลี่ยต่อคืน (ADR) ที่ระดับ 5,675 บาท ปรับเพิ่มขึ้น 9% จากปีก่อน สำหรับรายได้จากธุรกิจอสังหาริมทรัพย์เพื่อการพาณิชย์จำนวน 1,060 ล้านบาท ปรับตัวเพิ่มขึ้น 4% จากการทยอยรับรู้รายได้ตามการส่งมอบพื้นที่เช่าของอาคารเอส โอเอซิส (S-OASIS)

นางฐิติมา รุ่งขวัญศิริโรจน์ ประธานเจ้าหน้าที่บริหาร บริษัท สิงห์ เอสเตท จำกัด (มหาชน) หรือ ‘S’ เปิดเผยว่า “จากความมุ่งมั่นในการดำเนินธุรกิจที่เป็นเลิศ ความสำเร็จของการพัฒนาโครงการอสังหาฯ และการปรับปรุงประสิทธิภาพของ Portfolio อย่างเข้มข้นในปีที่ผ่านมา ส่งผลให้ในปี 2566 บริษัทฯ บันทึกรายได้ในระดับสูงที่สุดเป็นประวัติการณ์ ควบคู่กับการคุมต้นทุนต่างๆ ให้มีประสิทธิภาพเหมาะสมกับช่วงการขยายธุรกิจและเปิดตลาดใหม่ ส่งผลให้เรามีผลกำไรสุทธิในปี จำนวน 240 ล้านบาท ด้วยความพร้อมทางการเงินและประสบการณ์ที่จะขยายธุรกิจให้เติบโตอย่างยั่งยืนและให้เป็นไปตามแผนธุรกิจที่วางไว้ รวมถึงการเดินหน้าสร้างผลประกอบการที่แข็งแกร่ง เพื่อสร้างผลตอบแทนที่ดีอย่างต่อเนื่องให้กับทุกภาคส่วนที่เกี่ยวข้อง โดยในปีนี้ เราประกาศจ่ายปันผลการดำเนินงานดังกล่าวเป็นเครื่องยืนยันความสำเร็จจากการปรับตัวทางธุรกิจ ทำให้เราสามารถช่วงชิงโอกาสได้ทันกับการฟื้นตัวของธุรกิจที่พักอาศัยและโรงแรม ทั้งนี้ บริษัทฯ เห็นสัญญาณการเติบโตของธุรกิจที่ชัดเจนในช่วงไตรมาส 4 ปี 2566 ต่อเนื่องมาจนถึงช่วงต้นปีนี้ เราจึงเชื่อมั่นว่าแรงส่งจากการตอบรับที่ดีของตลาดต่อผลิตภัณฑ์ของสิงห์ เอสเตท ผนวกกับพัฒนาการสำคัญต่างๆ ที่เราได้สร้างไว้ในปี 2566 นี้ จะเป็นแหล่งรายได้สำคัญให้กับผลประกอบการในปี 2567 โดยอธิบายได้ตามหมวดธุรกิจ ดังนี้

ธุรกิจที่พักอาศัย: เราเห็นกิจกรรมโอนกรรมสิทธิ์ที่เร่งตัวขึ้นในไตรมาสสุดท้ายของปี ที่จำนวน 1,734 ล้านบาท ซึ่งคิดเป็นกว่า 50% ของยอดโอนทั้งปีมีแรงขับเคลื่อนหลักจากการรับรู้ Backlog ของโครงการศิรนินทร์ เรสซิเดนเซส และการรับรู้ยอดโอนของโครงการใหม่ สริน ราชพฤกษ์สาย 1 ที่มีมูลค่า 3,700 ล้านบาท ซึ่งพึ่งเปิดตัวในต้นไตรมาส 4 ที่ผ่านมา และได้รับกระแสตอบรับเป็นอย่างดี พร้อมมียอดโอนกรรมสิทธิ์ทันทีกว่า 12% ของมูลค่าโครงการซึ่งเราเชื่อว่ายอดโอนของทั้งสองโครงการนี้ในปี 2567 จะสามารถปิดได้ตามเป้าหมายของเราที่ 2,000 ล้านบาท หนุนด้วยโครงการใหม่ SHAWN ทั้งสองทำเล ปัญญาอินทรา และวงแหวนจตุโชติ มีมูลค่าโครงการรวมกันราว 4,600 ล้านบาท ที่เปิดตัวอย่างไม่เป็นทางการไปในช่วงปลายปีที่แล้ว ซึ่งได้ความสนใจจากลูกค้าเป็นอย่างดี เสริมด้วยการเริ่มโอนกรรมสิทธิ์โครงการ The Extro พญาไทรางน้ำ ซึ่งคาดว่าจะพร้อมส่งมอบห้องชุดให้กับลูกค้าได้ตั้งแต่เดือนมีนาคมเป็นต้นไป และ ณ ปัจจุบัน มียอดขายรอรับรู้รายได้ของโครงการแล้วกว่า 1,200 ล้านบาท

ธุรกิจโรงแรม: เราเห็นสัญญานบวกที่แข็งแกร่งในปี 2567 จากจำนวนนักท่องเที่ยว และความเต็มใจในการใช้จ่ายสำหรับการท่องเที่ยวที่มีแนวโน้มเพิ่มขึ้น อาทิเช่น (1) โรงแรมในประเทศไทย ได้รับแรงสนับสนุนจากการจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น รวมถึงการปรับเพิ่มอัตราค่าห้องพักภายหลังการปรับปรุงตามแผน ทำให้ตอบโจทย์กับกระแสนิยมการท่องเที่ยวได้เป็นอย่างดี สะท้อนอัตราการเข้าพักในเดือนมกราคมในปี 2567 ของโรงแรมทั้ง 4 แห่งในประเทศไทยสูงถึงกว่า 90% ประกอบกับแผนการปรับปรุงห้องพักทั้งหมดที่เราเตรียมทำเพิ่มในช่วง 2 ปีข้างหน้า จะสามารถผลักดันผลการดำเนินงานของโรงแรมในประเทศไทยให้เติบโตได้อย่างก้าวกระโดด (2) สัญญานการตอบรับอย่างดีของโรงแรม SO/ Maldives จากกลุ่มนักท่องเที่ยวที่มีกำลังซื้อสูง อาทิ ชาวรัสเซีย สหราชอาณาจักร และตะวันออกกลาง รวมถึงยอดจองห้องพักล่วงหน้าที่แข็งแกร่งตลอดช่วง High Season ของปี 2567 ของโรงแรม SAii Lagoon Maldives, Curio Collection by Hilton และ โรงแรม Hard Rock Hotel Maldives และ (3) ความต้องการท่องเที่ยวในสาธารณรัฐหมู่เกาะฟิจิที่เพิ่มขึ้นต่อเนื่องจากนักท่องเที่ยวชาวออสเตรเลีย และนิวซีแลนด์ ซึ่งเป็นตลาดหลัก รวมถึงศักยภาพในการเพิ่มอัตราค่าห้องพักภายหลังการปรับปรุงเสร็จสมบูรณ์ไปในช่วงเดือนพฤศจิกายนปีที่ผ่านมา ส่งผลให้ในเดือนมกราคมปี 2567 นี้ เราสามารถบริหารอัตราการเข้าพักเฉลี่ยสูงกว่า 70% และมีระดับ RevPAR ในเดือนมกราคม เติบโตขึ้นจากช่วงเดียวกันของปีก่อนถึง 43% เป็นต้น

ธุรกิจอาคารสำนักงาน: บริษัทฯ มีแนวทางในการบริหารอาคารสำนักงานทุกแห่งเพื่อให้ตอบสนองต่อความต้องการใช้พื้นที่อาคารสำนักงานที่เปลี่ยนแปลงไป และสามารถรักษาอัตราการปล่อยเช่าพื้นที่ (Occupancy rate) ได้เป็นอย่างดีท่ามกลางภาวะการณ์ต่างๆ รวมถึงการเพิ่มขึ้นของอัตราการเช่าพื้นที่ของอาคาร S-OASIS ในปี 2567 นี้จะขับเคลื่อนผลประกอบการของธุรกิจอาคารสำนักงานได้อย่างมั่นคง

ธุรกิจนิคมอุตสาหกรรม: บริษัทคาดว่ารายได้จากธุรกิจนี้จะเติบโตโดดเด่นในปี 2567 จากกิจกรรมการโอนกรรมสิทธิ์ที่ดิน สอดคล้องกับความสำเร็จในการพัฒนาที่ดินและระบบสาธารณูปโภค หนุนด้วยความเชื่อมั่นต่อการฟื้นตัวทางเศรษฐกิจ และมาตรการกระตุ้นจากภาครัฐ นอกจากนี้ การเปิดดำเนินการเชิงพาณิชย์ของโรงไฟฟ้าทั้งสามแห่ง ซึ่งมีกำลังการผลิตรวมกว่า 400 เมกะวัตต์ และจะทำให้บริษัทมีรายได้ประจำจากการขายไฟฟ้าให้กับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย รวม 270 เมกะวัตต์

ทั้งนี้ เพื่อเป็นการต่อยอดรากฐานทางธุรกิจอันมั่นคงที่ได้สร้างไว้ตลอดเวลาที่ผ่านมา บริษัทฯ จะเดินหน้ามุ่งเน้นการเพิ่มศักยภาพในการสร้างผลกำไรในปี 2567 ผ่านการขยายพอร์ตโฟลิโอ และยกประสิทธิภาพในการทำกำไร ได้แก่ (1) การเปิดตัวโครงการอสังหาฯ เพื่อการพักอาศัยต่อเนื่องที่ระดับ 10,000 ล้านบาท การเข้าซื้อที่ดินเพื่อพัฒนาโครงการใหม่ๆ รวมถึงการช่วงชิงโอกาสจากเรียลดีมานด์ที่เติบโตผ่านการพัฒนาโครงการเอ็กซ์คลูซีฟ เรสซิเดนท์ ซึ่งเป็นโครงการระดับบน จำนวนยูนิตไม่มากอยู่โซนพื้นที่ใกล้เมืองและพื้นที่เมืองชั้นใน และการเปิดโอกาสเข้าร่วมลงทุนกับพันธมิตรทางธุรกิจเพื่อเร่งการเติบโต (2) การมุ่งเน้นการลงทุนในโรงแรมที่เป็นสินทรัพย์คุณภาพ และการยกระดับประสบการณ์ท่องเที่ยวผ่านทางการบริการที่เฉพาะเจาะจงยิ่งขึ้น (personalized experiences) รวมถึงนำเสนอ Brand Concept ใหม่ให้ตอบโจทย์ความต้องการและเทรนด์การท่องเที่ยวในระดับสากล (3) การมองหาโอกาสในการเข้าซื้อและควบรวมกิจการเพื่อสร้างความหลากหลายให้แก่พอร์ตโฟลิโอของบริษัทฯ และ (4) การปรับแผนการตลาดเชิงรุก เน้นกลุ่มธุรกิจที่มีศักยภาพในการเติบโต และใช้ช่องทางการขายที่หลากหลายมากขึ้น ซึ่งจะช่วยผลักดันผลประกอบการธุรกิจอสังหาริมทรัพย์เพื่อการค้า และธุรกิจนิคมอุตสาหกรรมให้เติบโตต่อเนื่องได้

“เรามีความมั่นใจที่จะทำตามเป้าหมายในการสร้างรายได้ที่สูงที่สุดเป็นประวัติการณ์ต่อเนื่องอีกครั้งนึง ผนวกกับการควบคุมค่าใช้จ่าย พร้อมผลักดันอัตราการทำกำไรให้เติบโตได้อย่างแข็งแกร่ง เพื่อสร้างผลตอบแทนที่ดีให้กับผู้ถือหุ้น และส่งมอบคุณค่าที่ยั่งยืนและรับผิดชอบให้กับทุกภาคส่วน โดยเฉพาะพันธสัญญาที่จะพัฒนาสินค้าและบริการอันเป็นเลิศ เพื่อการส่งเสริมคุณภาพชีวิตของลูกค้า ดั่งที่ สิงห์ เอสเตท ได้ทำมาด้วยดีแล้วตลอด ควบคู่ไปกับการรักษาวินัยทางการเงินที่ดี และการเตรียมความพร้อมในการเข้าถึงเครื่องมือทางการเงินที่เหมาะสมที่สุดกับสภาวะตลาดในแต่ละช่วง เพื่อเพิ่มความพร้อมในการสนับสนุนการขยายการเติบโตและการทำกำไรให้กับบริษัทอย่างต่อเนื่อง” นางฐิติมา กล่าวเสริม

บริษัท สิงห์ เอสเตท จำกัด (มหาชน) หรือ “S” ประกาศอัตราดอกเบี้ยหุ้นกู้อายุ 3 ปี ที่ระดับ 5.00% ต่อปี กำหนดจ่ายดอกเบี้ยทุก 3 เดือน พร้อมเสนอขายต่อประชาชนเป็นการทั่วไประหว่างวันที่ 8-10 สิงหาคม 2566 ด้านสถาบันการเงินผู้จัดการการจัดจำหน่ายเผยกระแสตอบรับดีมาก สะท้อนความเชื่อมั่นในแผนการดำเนินธุรกิจภาพรวม และยังมั่นใจใน “แบรนด์” ของสิงห์ เอสเตท ซึ่งเป็นที่ยอมรับในตลาดทั้งในและต่างประเทศ รวมถึงการบริหารที่ยึดหลักบรรษัทภิบาลหลังได้รับการประเมินของ IOD ในระดับ 5 ดาวหรือ “ดีเลิศ”

บริษัท สิงห์ เอสเตท จำกัด (มหาชน) หรือ ‘S’ ออกหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ อายุ 3 ปี อัตราดอกเบี้ย 5.00% ต่อปี โดยแต่งตั้งสถาบันการเงินชั้นนำ จำนวน 4 แห่ง เป็นผู้จัดการการจัดจำหน่ายหุ้นกู้ ประกอบด้วย ธนาคารกรุงเทพ ธนาคารกรุงไทย ธนาคารกสิกรไทย และบริษัทหลักทรัพย์ เกียรตินาคินภัทร โดยหุ้นกู้ดังกล่าวได้รับการจัดอันดับความน่าเชื่อถือจากบริษัท ทริสเรทติ้ง จำกัด เมื่อวันที่ 7 กรกฎาคม 2566 ที่ระดับ “BBB” ซึ่งเป็นกลุ่ม “ระดับลงทุน” (Investment grade) ขณะที่อันดับความน่าเชื่อถือองค์กรอยู่ที่ระดับ “BBB+” แนวโน้ม “คงที่” (Stable)

สำหรับ บมจ.สิงห์ เอสเตท ประกอบธุรกิจพัฒนาอสังหาริมทรัพย์ที่ครอบคลุม ธุรกิจโรงแรม ภายใต้การบริหารงานของ ‘เอส โฮเทล แอนด์ รีสอร์ท’ (SHR) ซึ่งเป็นบริษัทย่อยของบริษัทฯ ที่มีผลการดำเนินงานโดดเด่นอย่างชัดเจนในปีที่ผ่านมา โดยปัจจุบัน SHR เป็นเจ้าของโรงแรมทั้งสิ้นจำนวน 38 แห่ง ห้องพัก 4,552 ห้อง ตั้งอยู่ในแหล่งท่องเที่ยวสำคัญกระจายอยู่ใน 3 ภูมิภาค 5 ประเทศ ธุรกิจอสังหาริมทรัพย์เพื่อการพักอาศัย บริษัทฯ มีนโยบายในการพัฒนาทั้งแนวสูงและแนวราบหลากหลายรูปแบบ ประกอบด้วย บ้านเดี่ยว คอนโดมิเนียม และโฮมออฟฟิศ ธุรกิจอสังหาริมทรัพย์เพื่อการค้า ได้แก่ ศูนย์การค้าและอาคารสำนักงานให้เช่า ซึ่งเป็นธุรกิจที่มีศักยภาพในการเติบโตสูงและให้ผลตอบแทนต่อการลงทุนอยู่ในเกณฑ์ดี รวมถึงธุรกิจนิคมอุตสาหกรรมและโครงสร้างพื้นฐาน

นางฐิติมา รุ่งขวัญศิริโรจน์ ประธานเจ้าหน้าที่บริหาร บริษัท สิงห์ เอสเตท จำกัด (มหาชน) หรือ ‘S’ เปิดเผยว่า ที่ผ่านมา สิงห์ เอสเตท มุ่งมั่นขยายธุรกิจให้เติบโตอย่างยั่งยืน สร้างมูลค่าทางเศรษฐกิจอย่างต่อเนื่อง พร้อมกับสร้างสังคมที่มีคุณภาพชีวิตกับทุกคน (inclusive growth) ภายใต้วิสัยทัศน์สร้างความหลากหลายที่สมดุล เพื่อการเติบโตที่ยั่งยืน (Sustainable Diversity) โดยบริษัทฯ มีเป้าหมายสร้างการเติบโตด้วยการขับเคลื่อนธุรกิจภายใต้กลยุทธ์ “S EXCELS” เพื่อผลักดันรายได้และกำไรให้เติบโตสูงที่สุดเป็นประวัติการณ์ ส่งผลให้ในปี 2566 บริษัทฯ ได้รับคัดเลือกให้เป็นหุ้นยั่งยืนจากตลาดหลักทรัพย์แห่งประเทศไทย รวมถึงได้รับการประเมินการกำกับดูแลกิจการในระดับ 5 ดาว หรือ ‘ดีเลิศ’ (Excellent CG Scoring) และล่าสุดได้รับรางวัล Most Admired Company ในสาขาความรับผิดชอบต่อสังคม ซึ่งเชื่อว่า ทั้งหมดนี้จะทำให้ผู้ลงทุนมั่นใจร่วมเป็นส่วนหนึ่งในการลงทุนในหุ้นกู้ของบริษัทฯ

ด้านสถาบันการเงินผู้จัดการการจัดจำหน่ายหุ้นกู้ บมจ.สิงห์ เอสเตท กล่าวว่า หุ้นกู้ สิงห์ เอสเตท ได้รับกระแสตอบรับที่ดีมากจากผู้ลงทุน ซึ่งปัจจัยสนับสนุนหลักคือความเชื่อมั่นในแผนการดำเนินธุรกิจในภาพรวม บนกลยุทธ์การกระจายธุรกิจที่หลากหลายและมีโอกาสสร้างการเติบโตในอนาคต รวมถึง “แบรนด์” ที่ได้รับการยอมรับทั้งในและต่างประเทศของ สิงห์ เอสเตท อีกทั้งผู้ลงทุนยังมั่นใจในความแข็งแกร่งของบริษัทฯ ในฐานะผู้ประกอบการอสังหาริมทรัพย์ชั้นนำ ที่มีความเข้มแข็งทั้งโครงสร้างธุรกิจ ฐานะการเงิน และการดำเนินการภายใต้หลักบรรษัทภิบาล ซึ่งเป็นสิ่งที่ผู้ลงทุนแสวงหา ขณะเดียวกัน อายุของหุ้นกู้ที่เหมาะสม สอดคล้องกับผลตอบแทนที่น่าพอใจ ทำให้หุ้นกู้ของบริษัทฯ ได้รับการตอบสนองอย่างดีจากผู้ลงทุนประชาชนรายย่อย

ทั้งนี้ หุ้นกู้ สิงห์ เอสเตท จะเสนอขายให้แก่ผู้ลงทุนในระหว่างวันที่ 8-10 สิงหาคม 2566 ผ่าน 4 สถาบันการเงินชั้นนำ ได้แก่

o ธนาคารกรุงเทพ (ยกเว้นสาขาไมโคร) หรือโทร.1333

o ธนาคารกรุงไทย โทร. 02-111-1111 หรือจองซื้อทางออนไลน์ ผ่านแอปพลิเคชัน Krungthai NEXT

o ธนาคารกสิกรไทย (โดยบุคคลธรรมดาจองซื้อทางออนไลน์ผ่าน https://www.kasikornbank.com/kmyinvest ยกเว้นบุคคลสัญชาติต่างด้าว และนิติบุคคล สามารถจองซื้อผ่านสำนักงานใหญ่และสาขา) โทร 02-888-8888 กด 819

o บริษัทหลักทรัพย์ เกียรตินาคินภัทร ซึ่งรวมถึงธนาคารเกียรตินาคินภัทร ในฐานะหน่วยงานขายของบริษัทหลักทรัพย์ เกียรตินาคินภัทร โทร. 02-165-5555 หรือ Application DIME

สำหรับผู้ลงทุนทั่วไปที่สนใจจองซื้อหุ้นกู้ สามารถศึกษารายละเอียดเพิ่มเติมได้จากร่างหนังสือชี้ชวน ได้ที่ www.sec.or.th

คำเตือน: การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาและทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

ซีพีเอฟ จับมือ สิงห์ เปิดตัวแคมเปญ 'สายดื่ม...ต้องมี CP โบโลน่าพริก' สุดยอดกับแกล้ม เอาใจคนรุ่นใหม่สายปาร์ตี้ พร้อมเปิดตัวพรีเซ็นเตอร์ ‘มิว-ศุภศิษฏ์’ ศิลปินและนักแสดงชื่อดัง

หากสังเกตตามร้านค้าปลีกที่มีอยู่ทั่วประเทศไทยทั้งในเมืองและชนบท เราจะพบว่ามีสินค้าของบริษัทไม่กี่แห่งที่สามารถรุกเข้าไปวางอยู่ทั่วประเทศอย่างเห็นได้ชัด หนึ่งในนั้นคือสินค้าของบุญรอดบริวเวอรี่ จากประสบการณ์ด้านการกระจายสินค้าที่ทำมากว่า 80 ปีของบุญรอด รวมถึงการมีศูนย์กระจายสินค้าขนาดใหญ่ระดับอาเซียนเป็นของตนเอง เมื่อคิดจะรุกธุรกิจโลจิสติกส์สิงห์จึงเริ่มด้วยการผนึกกำลังกับบริษัทลินฟ้อกซ์อินเตอร์เนชั่นแนล กรุ๊ป พีทีวาย ลิมิเต็ด บริษัทขนส่งเอกชนที่ใหญ่ที่สุดในเอเชียแปซิฟิก และบริษัทขนส่งทางถนนอันดับ 2 จากประเทศออสเตรเลีย ร่วมกันเปิดธุรกิจให้บริการทางด้านซัพพลายเชนในชื่อ บริษัท บีอาร์เอส โลจิสติคส์ จำกัด ภายใต้แบรนด์ BevChain Logistics ซึ่งเป็นแบรนด์โลจิสติคส์ที่ประสบความสำเร็จของลินฟ้อกซ์

ปิติ ภิรมย์ภักดี ประธานเจ้าหน้าที่บริหาร บริษัท บีอาร์เอฟ โลจิสติคส์ จำกัด เปิดเผยว่า หลังจากพูดคุยกันประมาณ 8 เดือนก็ได้ข้อสรุปการร่วมมือกันระหว่าง 2 บริษัท โดยแต่ละบริษัทจัดตั้งบริษัทขึ้นใหม่เพื่อใช้ในการร่วมทุนครั้งนี้ประกอบด้วย บริษ้ทบุญรอด ซัพพลายเชน จำกัด และบริษัท ลินฟ้อกซ์ โฮลดิ้งส์ 2018(ประเทศไทย) จำกัด ร่วมลงทุนฝั่งละ 50 เปอร์เซ็นต์ โดยมีทุนจดทะเบียนเบื้องต้น 250 ล้านบาท

ปิติ กล่าวว่า การร่วมทุนกับ บริษัท ลินฟ้อกซ์ โฮลดิ้งส์ 2018 (ประเทศไทย) เกิดจากความต้องการสร้างเครือข่ายการขนส่งที่ทันต่อการขยายตัวทางเศรษฐกิจของประเทศไทยและภูมิภาค ครอบคลุมตั้งแต่ต้นน้ำ ถึงปลายน้ำ ด้วยการผสานกับความรู้ความเชี่ยวชาญของทั้ง 2 บริษัท โดยบุญรอดฯ จะใช้จุดแข็งและศักยภาพที่มีตลอด 85 ปีในการทำธุรกิจ โดยเฉพาะเครือข่ายการค้า ตัวแทนจำหน่าย ซึ่งหมายถึงการที่บริษัทสามารถส่งสินค้าและบริการเจาะถึงตั้งแต่ห้างค้าปลีกขนาดใหญ่(โมเดิร์นเทรด) ซูเปอร์มาร์เก็ต ร้านสะดวกซื้อ ระบบเอเย่นต์ตัวแทนจำหน่ายในทุกๆ จังหวัด ลงลึกถึงระดับอำเภอมากกว่า 200 ราย ไปจนถึงร้านค้าย่อยทั่วทั้งประเทศ เมื่อผสานกับความเชี่ยวชาญทางด้านโลจิสติคส์ของ BevChain Logistics เชื่อว่าบริษัทสามารถนำเสนอโซลูชั่นปรับเปลี่ยนได้ตามความต้องการของลูกค้า โครงสร้างการบริหารจัดการที่มีประสิทธิภาพ จะช่วยลดต้นทุน เพิ่มความสามารถในการแข่งขันในตลาด สร้างการเติบโตของธุรกิจในอนาคตร่วมกับลูกค้า ช่วยเพิ่มศักยภาพธุรกิจการค้า เพิ่มโอกาสในการทำตลาดเข้าถึงกลุ่มเป้าหมายปลายทางหรือ Last mile ได้มากยิ่งขึ้น

ในขณะที่จุดแข็งของลินฟ้อกซ์ คือ ความรู้และความเชี่ยวชาญด้านการบริหารจัดการสินค้าและการขนส่ง ถือเป็นบริษัทให้บริการด้านโลจิสติคส์เอกชนที่ใหญ่ที่สุดในภาคพื้นเอเชียแปซิฟิค มีธุรกิจครอบคลุมตลาดใน 12 ประเทศ มีคลังสินค้ากว่า 200 แห่ง มีพนักงาน 24,000 คน และมีการให้บริการส่งสินค้าไปยังตลาดทั่วโลก ครอบคลุมหลากหลายเซ็กเตอร์ เช่น สินค้าอุปโภค-บริโภค ธุรกิจค้าปลีก อุตสาหกรรมเหมืองแร่ และอุตสาหกรรมปิโตรเคมีฯ โดยมีมูลค่ารวมกว่า 6 หมื่นล้านเหรียญสหรัฐ ส่วนในประเทศไทยนั้นลินฟ้อกซ์ให้บริการด้านขนส่งสินค้ามานานถึง 25 ปี มีความเข้าใจถึงความต้องการของตลาดในประเทศไทยเป็นอย่างดี

BevChain Logistics ในประเทศไทย จะเน้นให้บริการที่เป็นมาตรฐานเดียวกับในประเทศออสเตรเลีย ได้แก่ การให้บริการทางด้านการบริหารจัดการคลังสินค้า การให้บริการทางด้านจัดส่งสินค้า แต่สิ่งที่แตกต่างออกไปสำหรับ BevChain Logistics ในประเทศไทย คือ การเจาะกลุ่มเป้าหมาย ซึ่งจะโฟกัสกลุ่มลูกค้าที่เป็นธุรกิจสินค้าอุปโภคบริโภค (FMCG) ขนาดปานกลางถึงขนาดย่อม และลูกค้ากลุ่มธุรกิจเครื่องดื่มต่างๆ ที่ต้องการป้อนสินค้าและบริการถึงลูกค้าเป้าหมายปลายทาง

ปิติเสริมว่า ในช่วงแรกจะใช้บริษัทใหม่นี้ดูแลสินค้าในกลุ่มบุญรอดทั้งด้านเครื่องดื่มและอาหาร ขณะเดียวกันก็เปิดรับลูกค้าทุกอุตสาหกรรม ทุกขนาดไปพร้อมกัน โดยมองว่า จะช่วยลดต้นทุนด้านซัพพลายเชนให้กับผู้ใช้บริการและเพิ่มประสิทธิภาพในการส่งมอบสินค้ามากขึ้น นอกจากนี้การที่บุญรอดมีการลงทุนด้านดิจิทัลที่ตนดูแลอยู่ก็สามารถนำมาช่วยเสริมในด้านการวิเคราะห์ข้อมูลให้กับลูกค้าได้อีกด้วย ขณะที่ความเชี่ยวชาญจากลินฟ้อกซ์ก็จะทำให้มีระบบขนส่งที่ปลอดภัยติดตามได้ เป็นการขยายเครือข่าย จากการที่เริ่มใช้งานบริการมาประมาณ 1 ปี ช่วยให้บุญรอดประหยัดเรื่องการขนส่งสินค้าไปได้ประมาณ 8 เปอร์เซ็นต์เป็นตัวอย่างตัวเลขที่ปิติเปิดเผยให้ฟัง

ทั้งนี้เขาวางเป้าหมายว่า ภายใน 3 ปี BevChain Logistics จะเจาะตลาดระดับภูมิภาคอาเซียน รองรับการเติบโตของตลาดโดยเฉพาะในกลุ่มประเทศกัมพูชา ลาว เมียนมา และเวียดนาม (CLMV) เนื่องจากประเทศเพื่อนบ้านเหล่านี้ มีอัตราการขยายตัวทางเศรษฐกิจอีกทั้งยังเป็นตลาดสำคัญของสินค้าและบริการจากประเทศไทย เมื่อแบรนด์ต่างๆเข้าไปขยายตลาด ทำให้ต้องการบริการด้านโลจิสติกส์ตามไปด้วย และบริษัทพร้อมตอบสนองความต้องการของลูกค้าทุกอุตสาหรรม ทุกขนาด ทั้งบริษัทเล็ก กลาง ใหญ่ เพื่อเติบโตไปด้วยกัน ปิติให้ตัวเลขประมาณการว่าในปีนี้บริษัทใหม่น่าจะมีรายได้ประมาณ 2,500 ล้านบาท โดยเป้าหมายใน 3 ปีวางไว้ที่ประมาณ 5,000 ล้านบาท

ความร่วมมือครั้งนี้เป็นการเปิดตัวด้วยการทำ B2B ก่อนแต่มีแนวโน้มว่าแผนต่อไปที่จะตามมาคือการทำขนส่งแบบ B2C ซึ่งเป็นเรื่องที่ต้องติดตามต่อไปว่า การดึงจุดแข็งของ 2 องค์กรใหญ่ใน 2 ประเทศจะทำให้เกิดความเปลี่ยนแปลงในวงการโลจิสติคส์ไทยได้ในระดับใด

ปัจจุบันภาพรวมธุรกิจโลจิสติกส์ในประเทศไทย ธุรกิจโลจิสติกส์รวมปี 2018 (215,000 ล้านบาท) แบ่งเป็นธุรกิจขนส่งสินค้าทางบกในปี 2018 มีมูลค่า 145,100 – 147,300 ล้านบาท ธุรกิจคลังสินค้า ปี 2561 มูลค่า 75,500 – 76,700 ล้านบาท

ตลาดขนส่งสินค้าทางบกเติบโต +5.3-7% PY(137,700 ล้านบาท) คลังสินค้า + 5.3 – 7% PY (71,700 ล้านบาท) ด้วยปัจจัยจากการขยายตัวของเศรษฐกิจ การลงทุนของภาครัฐและเอกชน การขยายตัวของ E-commerce ปัจจัยการปรับรูปแบบจาก Offline platform to Online platform ทำให้มีความต้องการคลังสินค้าพรี่เมี่ยมมากขึ้น