Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ทุกวันนี้การช้อปปิ้งออนไลน์กลายเป็นส่วนหนึ่งของไลฟ์สไตล์ประจำวันไปโดยไม่รู้ตัว ไม่ว่าจะเลือกซื้อของใช้จำเป็นในบ้าน ไอเทมแฟชัน หรือเครื่องสำอาง ก็สามารถสั่งซื้อได้อย่างสะดวกรวดเร็วผ่านสมาร์ทโฟน และที่สำคัญยังมีโปรโมชันสุดคุ้มมากมายให้เลือกใช้ แต่หลายคนอาจคุ้นเคยกับการเปรียบเทียบราคาหรือการเลือกชมสินค้าจริงก่อนกลับมาสั่งซื้อผ่านช่องทางออนไลน์เพื่อให้ได้ราคาที่ถูกกว่าเดิม แต่เทคนิคการซื้อของออนไลน์ที่นักชอปทั้งหลายใช้ในปัจจุบันก้าวข้ามไปไกลกว่าแค่การมองหา “ของถูก” แต่ยังมองหาความคุ้มค่าด้านอื่น ๆ ผ่านตัวช่วยสำคัญที่หลายคนอาจมองข้ามอย่างบัตรเดบิต วันนี้ fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ชวนพบกับ 5 เทคนิค ช่วยเปลี่ยนการช้อปปิ้งออนไลน์ให้คุ้มค่ามากกว่าเดิม เปลี่ยนทุกยอดการใช้จ่ายให้กลายเป็นเงินคืนเข้ากระเป๋าได้ง่าย ๆ ดังนี้

ปัจจุบันบัตรเดบิตไม่ได้มีไว้แค่ถอนเงินเท่านั้น แต่ยังมาพร้อมสิทธิพิเศษสำหรับการช้อปออนไลน์มากขึ้น เช่น โปรแกรมได้เงินคืน (Cashback) หรือส่วนลดจากร้านค้าที่ร่วมรายการ ซึ่งข้อดีของการใช้บัตรเดบิตคือ ระบบจะตัดเงินจากบัญชีเงินฝากทันที ช่วยให้ผู้ใช้สามารถควบคุมงบประมาณได้ง่าย ไม่ใช้จ่ายเกินตัว และยังได้รับสิทธิประโยชน์เพิ่มเติมจากการใช้จ่ายอย่างมีวินัย เช่น ได้รับเงินคืน 1-2% จากยอดซื้อ ถึงแม้จะดูเป็นจำนวนไม่มาก แต่หากใช้ต่อเนื่องก็สามารถสะสมไปเรื่อย ๆ ซึ่งได้ประโยชน์ในระยะยาว

นักช้อปมือโปรต้องรู้จักวางแผน โดยเฉพาะช่วง “Double Day หรือ วันดับเบิ้ลเดย์” เช่น 9.9, 10.10 หรือ 11.11 ช่วงเวลาที่แพลตฟอร์มหลายเจ้าขนดีลเด็ด ทั้ง Flash Sale ลดสูงสุด 80%, โค้ดส่งฟรี และที่สำคัญคือ Extra Cashback จากธนาคารพาร์ตเนอร์ การวางแผนลิสต์ของที่จะซื้อและใส่ตะกร้าไว้ก่อนเพื่อรอกดจ่ายเงินในวันเหล่านี้ เป็นวิธีช่วยประหยัดค่าใช้จ่ายได้อีกทางหนึ่ง

ก่อนจ่ายเงินทุกครั้ง อย่าลืมสังเกตแถบเมนู “ส่วนลดจากพาร์ตเนอร์” เพื่อตรวจสอบโปรโมชันจากธนาคารหรือบัตรเดบิตก่อนกดยืนยันชำระเงิน เพราะหลายธนาคารมีแคมเปญร่วมกับแพลตฟอร์มออนไลน์ เช่น ส่วนลดทันทีเมื่อใช้บัตร เงินคืนเมื่อมียอดใช้จ่ายครบตามกำหนด หรือคูปองพิเศษสำหรับลูกค้าธนาคารต่าง ๆ

หากร้านค้ารับชำระผ่าน e-Wallet การผูกบัตรเดบิตเข้ากับ e-Wallet ก็เป็นอีกทางเลือกที่น่าสนใจ เพราะบางช่วงอาจมีโปรโมชันเงินคืนหรือสะสมแต้มจากทั้งแพลตฟอร์มและบัตรเดบิตพร้อมกัน ทำให้ผู้ซื้อได้รับความคุ้มค่าแบบ “สองต่อ” จากการใช้จ่ายครั้งเดียว

การใช้บัตรเดบิตจะช่วยควบคุมการใช้จ่ายได้ดีกว่าบัตรเครดิต เพราะยอดชำระจะถูกตัดจากบัญชีเงินฝากทันที ทำให้รู้จำนวนเงินคงเหลือและยอดใช้จ่ายแบบเรียลไทม์ ลดความเสี่ยงในการใช้เงินเกินตัว ช้อปได้อย่างมีวินัย และไม่สร้างภาระทางการเงินในอนาคต

สำหรับนักช้อปออนไลน์ บัตรเดบิต ttb all free Disney เป็นอีกหนึ่งตัวเลือกที่ช่วยเพิ่มความคุ้มค่าได้อย่างน่าสนใจ เพราะให้เงินคืน 1% ทุกวัน และ 2% ในวันดับเบิ้ลเดย์ สำหรับทุกยอดใช้จ่ายออนไลน์ พร้อมสิทธิ์ส่วนลดสูงสุด 20% จากร้านค้าทั้งออฟไลน์และออนไลน์ที่ร่วมรายการกว่า 1,000 ร้าน นอกจากนี้ยังมาพร้อมสิทธิ์ใช้ฟรีค่าธรรมเนียมกด โอน จ่าย เติม ที่ตู้เอทีเอ็ม ทุกธนาคารทั่วประเทศ และไม่คิดค่าธรรมเนียม FX Rate 2.5% เมื่อใช้จ่ายต่างประเทศ ที่สำคัญยังเลือกบัตรลายคาแรกเตอร์ดิสนีย์สุดเอกซ์คลูซีฟได้ตามสไตล์ที่ชอบ

สนใจศึกษารายละเอียดผลิตภัณฑ์เพิ่มเติมได้ที่เว็บไซต์ทีทีบี หรือติดต่อสอบถามได้ที่ ttb contact center 1428

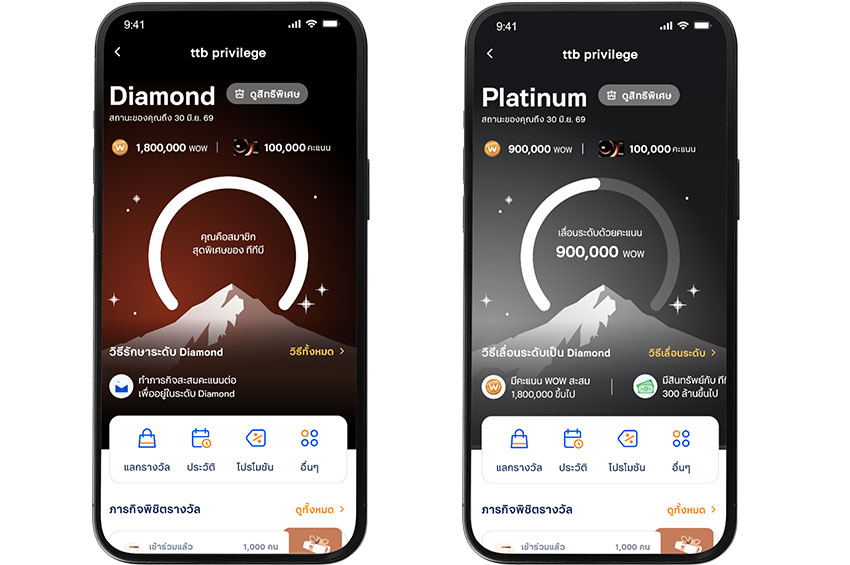

ทีทีบี ตอกย้ำความมุ่งมั่นในการสร้างชีวิตทางการเงินที่ดีขึ้นให้กับคนไทยอย่างแท้จริงในทุกมิติ ด้วยสุดยอด Loyalty Program “ttb privilege ความสุข ที่คุณทัชได้” ครั้งแรกในวงการธนาคารไทย กับการมอบสถานะสิทธิพิเศษให้กับลูกค้าธนาคารผ่านแอป ttb touch ราว 6 ล้านราย ตอบโจทย์ทั้งด้านการเงินและไลฟ์สไตล์ ยิ่งสถานะสูง สิทธิพิเศษยิ่งมาก เพื่อตอบแทนลูกค้าทุกกลุ่ม พร้อมเปิดโอกาสให้มีสิทธิ์เข้าร่วมภารกิจพิชิตรางวัลที่ออกแบบมาเฉพาะรายบุคคล เพื่อรับคะแนน WOW ไว้แลกแทนเงินสดหรือของรางวัลมากมาย

นายฐากร ปิยะพันธ์ ผู้จัดการใหญ่ ทีทีบี เปิดเผยว่า ธนาคารมุ่งมั่นสร้างการเปลี่ยนแปลงให้ลูกค้ามีชีวิตทางการเงินที่ดีขึ้นอย่างต่อเนื่อง โดยล่าสุดได้นำดิจิทัลมาพัฒนาบริการและโซลูชันทางการเงินเพื่อยกระดับประสบการณ์ลูกค้าพนักงานเงินเดือน คนมีรถ-มีบ้าน และลูกค้า Wealth ผ่าน Loyalty Program “ttb privilege ความสุข ที่คุณทัชได้” มอบสถานะสิทธิพิเศษตอบแทนลูกค้าราว 6 ล้านรายผ่านแอป ttb touch ซึ่งถือเป็นครั้งแรกของวงการธนาคาร

“จากข้อมูลการวิจัยพบว่า ลูกค้าส่วนใหญ่เชื่อว่าสิทธิพิเศษระดับพรีเมียมมีไว้สำหรับลูกค้าที่มีความมั่งคั่งหรือมียอดรวมสินทรัพย์อยู่กับธนาคารในระดับสูงเท่านั้น โดยทีทีบีคือธนาคารแรกที่ให้ลูกค้าทุกคนมีสิทธิ์ได้รับสิทธิพิเศษ ttb privilege ตามระดับสถานะ ผ่านโมบายแอปพลิเคชันของธนาคาร โดยไม่ได้จำกัดแค่ลูกค้าบางกลุ่มเท่านั้น เช่น ลูกค้า Wealth หรือลูกค้าบัตรเครดิต แต่รวมถึงลูกค้าผู้ถือครองสินทรัพย์ระดับกลางขึ้นไป ลูกค้าสินเชื่อบ้าน สินเชื่อรถที่มีวินัยทางการเงินชำระสินเชื่อตรงเวลา ลูกค้าที่รับบัญชีเงินเดือนผ่านทีทีบี หรือลูกค้าที่สมัครผลิตภัณฑ์กับทีทีบี หรือทำธุรกรรมอื่น ๆ ผ่านแอป ttb touch โดยธนาคารได้เริ่มทยอยส่งมอบโปรแกรมนี้ให้ลูกค้าตั้งแต่เดือนเมษายนในปีที่ผ่านมา ซึ่งสิทธิพิเศษที่ทีทีบีมอบให้นั้นไม่ได้เป็นแค่การแจกของรางวัลไลฟ์สไตล์ทั่ว ๆ ไป แต่ต้องช่วยให้ลูกค้ามีชีวิตทางการเงินที่ดีขึ้นได้จริง”

ในช่วง 9 เดือนที่ผ่านมา ธนาคารสามารถสร้างชีวิตทางการเงินให้ลูกค้าดีขึ้นผ่านสิทธิพิเศษต่าง ๆ ของ ttb privilege มูลค่ารวมกว่า 65 ล้านบาท และมีลูกค้าได้รับสิทธิพิเศษจากสถานะ ttb privilege ไปแล้วกว่า 100,000 ราย อาทิ

ทั้งนี้ ผลลัพธ์ที่ได้ไม่ใช่แค่ตัวเลขการแลกของรางวัลแต่สะท้อนความสัมพันธ์ที่ลูกค้ามีกับทีทีบีดีขึ้นด้วย อาทิ

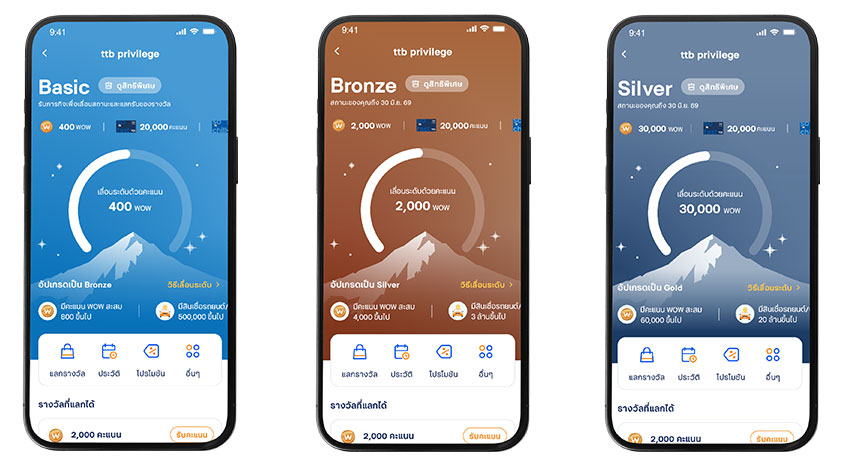

ด้านนางณัฐวรรณ อภิรัตนพิมลชัย ประธานกลุ่ม กลยุทธ์และธุรกิจการขายลูกค้าบุคคล ทีทีบี กล่าวว่า “เป้าหมายของทีทีบีคือการพาลูกค้าไปสู่ชีวิตทางการเงินที่ดีขึ้น เราจึงสร้าง ttb privilege ขึ้นมา เพื่อมอบสถานะให้ลูกค้าทุกกลุ่ม ยิ่งสถานะสูงขึ้น สิทธิพิเศษก็ยิ่งสูงมากขึ้น โดยมีถึง 6 ระดับสถานะ ได้แก่ Basic, Bronze, Silver, Gold, Platinum และ Diamond โดย ttb privilege พร้อมสร้างแรงบันดาลใจและเดินไปกับลูกค้าในทุกก้าว เพื่อพาลูกค้าไปสู่เป้าหมายทางการเงินที่ดีขึ้นร่วมกันอย่างยั่งยืนผ่าน 3 หัวใจหลักของโปรแกรม คือ

1. ส่งมอบ “ภารกิจ” ที่เหมาะกับความต้องการที่แตกต่างกันในแต่ละคน เป็นภารกิจที่คัดสรรแล้วว่ายิ่งทำชีวิตทางการเงินยิ่งดีขึ้น อาทิ ภารกิจเพื่อคนมีรถ ที่เน้นส่งเสริมให้ลูกค้ามีวินัยที่ดีทางการเงิน อาทิ จ่ายบิลสินเชื่อตรงเวลา ต่อภาษีรถยนต์ผ่าน My Car ซื้อประกันภัยรถยนต์เพื่อป้องกันเหตุไม่คาดฝัน ภารกิจเพื่อคนมีบ้าน ที่เน้นเรื่องความสะดวกสบายในการจัดการวางแผนค่าใช้จ่ายเกี่ยวกับบ้านได้ดียิ่งขึ้น อาทิ จ่ายบิลสาธารณูปโภค หรือเพิ่มข้อมูลเกี่ยวกับบ้านใน My Home ภารกิจเพื่อมนุษย์เงินเดือน จะเน้นเรื่องการช่วยสร้างแรงบันดาลใจให้ “มีเงินเก็บ” และ “วางแผนภาษี” ดีขึ้น ภารกิจเพื่อลูกค้า Wealth ที่จะช่วยต่อยอดความมั่งคั่ง และโซลูชันทางการเงินที่เหมาะสมที่สุดกับสถานการณ์ตลาด โดยปีที่ผ่านมาทีทีบีได้รับความสำเร็จในก้าวแรกด้วยการส่งภารกิจเพื่อชีวิตทางการเงินที่ดีขึ้นให้ลูกค้าผ่านแอป ttb touch แล้วราว 6 ล้านคน ผ่าน 50 ภารกิจ และมีลูกค้าทำภารกิจทั้งจากการสมัครผลิตภัณฑ์ทีทีบี หรือทำธุรกรรมผ่านแอป ttb touch สำเร็จไปแล้วกว่า 5 ล้านราย

2. ลูกค้าจะได้รับคะแนน WOW เมื่อทำภารกิจสำเร็จ โดยสามารถนำคะแนนที่ได้ไปเลือกใช้ได้ตามใจ ใช้ได้หลากหลายรูปแบบ ไม่ว่าจะเป็นใช้แทนเงินสดในการจ่ายบิลสินเชื่อ จ่ายค่าน้ำค่าไฟ เติม Easy Pass หรือใช้แลกของรางวัลจากร้านค้าชั้นนำ

3. ลูกค้าสามารถสะสมคะแนน WOW เพื่อเลื่อนระดับสถานะ ttb privilege ให้สูงขึ้นได้ หรือเข้าถึงสถานะได้ง่าย ๆ แค่ถือครองผลิตภัณฑ์ของทีทีบีตามที่กำหนด ยิ่งสถานะสูงขึ้น ยิ่งเข้าถึงสิทธิพิเศษต่าง ๆ ได้มากขึ้น อาทิ สถานะ Bronze ลูกค้าจะได้คูปองส่วนลดร้านค้าชั้นนำทั่วไทยไว้กิน ช้อป ใช้ทุกเดือน สถานะ Silver ลูกค้าจะได้รับสิทธิพิเศษเพิ่มเติมขึ้นไปอีกทั้งคูปองล้างแอร์ ล้างรถ ดูหนังฟรี รวมทั้งความคุ้มครองจากฟรีประกันการเดินทาง สถานะ Gold ขึ้นไป จะได้รับเอกสิทธิ์เหนือระดับจากบัตรเครดิต ttb reserve ซึ่งให้ลูกค้าได้รูดบัตรใช้จ่ายต่างประเทศฟรี FX Rate 2.5% รับเครดิตเงินคืนสูงสุด 50% ร้านอาหาร Fine Dining หรือแลกไมล์การบินไทยได้เร็วยิ่งขึ้น รับฟรีประกันการเดินทางคุ้มครองสูงสุด 16 ล้านบาท สถานะ Platinum และ Diamond รับเพิ่มดอกเบี้ยโบนัสพิเศษจากบัญชีทีทีบี โนฟิกซ์ ดูหนังระดับ First Class ฟรี รวมถึงการได้รับเชิญเข้าร่วมประสบการณ์สุด Exclusive มากมาย

“ttb privilege โปรแกรมสิทธิพิเศษที่ธนาคารตั้งใจสร้างสรรค์ขึ้นเพื่อมอบสิทธิประโยชน์ให้ลูกค้าทุกกลุ่มทัชทุกเรื่องการเงินได้อย่างมีความสุขในชีวิตประจำวัน และช่วยให้ชีวิตทางการเงินของลูกค้าดีขึ้นได้จริงในทุกมิติและทุก ๆ วันอย่างแท้จริง โดยในปี 2569 มีเป้าหมายให้ลูกค้ามีภารกิจที่ต้องทำ 5 ภารกิจ ให้รางวัลกับลูกค้าที่มีวินัยทางการเงิน มอบสิทธิพิเศษที่มากกว่าให้กับลูกค้าที่อยู่กับทีทีบีมานาน และมอบรางวัลในการช่วยลดภาระและต่อยอดความมั่งคั่ง เพื่อให้ลูกค้ามีชีวิตทางการเงินที่ดีขึ้นอย่างแท้จริง” นางณัฐวรรณ กล่าวสรุป

ร่วมสัมผัส “ttb privilege ความสุข ที่คุณทัชได้” ผ่านแอป ttb touch เมนู ttb privilege หรือศึกษารายละเอียดเพิ่มเติมได้ที่ https://www.ttbbank.com/link/ttbprivilege/pr

ก่อนตรุษจีนจะมาถึง โรงงานในจีนทยอยปิดก่อนหยุดยาว จังหวะนี้แม้ว่าธุรกิจจะสั่งของปิดดีลกันไปล่วงหน้าแล้ว แต่สำหรับอีกหลายธุรกิจที่ใช้โมเดล “ล็อตเล็ก–หมุนไว” หรือ Pre-order ตามจังหวะตลาด จะยังเป็นโอกาสสำหรับแบรนด์ที่อยาก “ปิดดีลเร่งด่วน” ก่อนตรุษจีน เพื่อเติมสต็อกของขายดีช่วงไตรมาสแรก ที่ก็ต้องเร่งคุยซัพพลายเออร์และล็อกตารางส่งให้ทัน finbiz by ttb เห็นว่า นี่คือ “โอกาสทอง” ของ SME ไทย ที่จะได้ของดีราคาสุดคุ้ม เนื่องจากช่วงก่อนตรุษจีน โรงงานจีนมักจะเป็นแบบนี้ประจำ

ทำให้ช่วงเวลาดังกล่าวคู่ค้ากับโรงงานจีนที่ พร้อม–ตัดสินใจไว–เงินถึงครบ จะได้ราคาดีกว่า

สำหรับปีนี้โอกาสยิ่ง “สำคัญ” กว่าทุกปี เพราะเศรษฐกิจไทยเชื่อมกับโลกอย่างมาก สัดส่วนการค้ารวมปี 2024 พุ่งราว 137% ของ GDP และไทยนำเข้าจากจีนประมาณ 80.62 พันล้านดอลลาร์สหรัฐฯ ขณะที่ส่งออกประมาณ 35.23 พันล้านดอลลาร์สหรัฐฯ ทำให้ “ฝั่งต้นทุน” เป็นโจทย์ใหญ่ของผู้ประกอบการไทยแบบเลี่ยงไม่ได้ โดยช่วง ม.ค.–เม.ย. 2025 ไทยขาดดุลการค้ากับจีน 19.23 พันล้านดอลลอร์สหรัฐฯ

อย่างไรก็ดี ยังมีจุดสะดุดที่อาจทำให้ธุรกิจหลุดดีล (ทั้งๆ ที่ได้ราคาดีแล้ว)

ผู้ประกอบการที่เจอปัญหาเหล่านี้ มักแก้ปัญหาด้วยการ “โอนเผื่อ” ทำให้คุมกำไรต่อดีลยาก

finbiz by ttb จึงขอแนะสูตรสำเร็จ SME และธุรกิจค้าขายระหว่างประเทศของไทยคว้าดีลตรุษจีน

1. เริ่มด้วยการใช้เงินหยวน + เช็กตารางวันหยุดของโรงงาน

สัปดาห์แรกของมกราคม ติดต่อเช็กวันหยุดกับโรงงานจีน ตรวจสอบความพร้อมในการจัดส่ง และขอใบเสนอราคาที่เป็นเงินหยวนตั้งแต่แรก เพื่อลดช่องว่างอัตราแลกเปลี่ยน และเพิ่มความโปร่งใสระหว่างผู้ซื้อและผู้ขาย

2. ล็อกเรทอัตราแลกเปลี่ยนก่อนตลาดเหวี่ยง

ช่วงใกล้ตรุษจีนค่าเงินจะเหวี่ยงมากกว่าปกติ ใช้บริการล็อคอัตราแลกเปลี่ยนให้คร่อมช่วงหยุดยาว ไม่ต้องลุ้นเรทวันโอน

3. เลือกช่องทางชำระเงินที่เงินถึงแบบเต็มจำนวน

แก้ปัญหาเรื่องการโอนเผื่อ โอนเผื่อแล้วยังขาด ทำให้ปลายทางไม่ส่งมอบสินค้าออกมาให้

4. จองเรือให้ทัน

คอนเฟิร์มตารางขนส่งเร็วที่สุด เพราะช่วงพีก “แพง–แน่น–เต็ม” ช้าแม้ไม่กี่วัน อาจล่าช้าหลายสัปดาห์ จนพลาดโอกาสไปจนถึงหลังตรุษจีน

ความสำเร็จในการปิดดีลต้นทุนต่ำไม่ได้ขึ้นอยู่กับราคาเพียงอย่างเดียว แต่อยู่ที่การจัดการอัตราแลกเปลี่ยน ความเร็วในการโอนและความสามารถในการชำระตรงตามยอดเงินหยวน ที่คู่ค้าต้องการ

ทีทีบีจึงขอนำเสนอ Local Currency Solutions ที่ช่วยให้ธุรกิจไทยปิดดีลได้ไวกว่า จ่ายเต็มจำนวนทุกหยวน ไม่มีหักปลายทาง พร้อมเครื่องมือป้องกันความเสี่ยงค่าเงินเพื่อคุมต้นทุนในช่วงที่ตลาดผันผวนสูง

จากสูตรสำเร็จทั้ง 4 ข้อ ถ้ามี Solution ที่สามารถช่วยเรื่องการเงินได้ ธุรกิจย่อมได้เปรียบ ซึ่ง ทีทีบี ก็มี ttb Local Currency Solutions โซลูชันที่ตรงใจ เข้าถึงได้ ให้มากกว่า ที่สามารถตอบโจทย์ผู้ประกอบการให้สามารถคว้าโอกาสเพื่อได้เปรียบทางธุรกิจด้วยผลิตภัณฑ์และบริการที่ตอบโจทย์

1. บริการโอนเงินไปต่างประเทศ ทีทีบี ครั้งแรกในไทยที่ธุรกิจโอนเงินหยวนให้คู่ค้าในจีนได้ไว เต็มจำนวนครบทุกหยวน ไม่มีหักปลายทาง ไม่ต้องเผื่อยอดโอน เมื่อโอนเงินสกุลหยวนไปจีนผ่านช่องทาง ttb business one ค่าธรรมเนียมการโอนเพียง 350 (จากปกติ 750 บาท)

2. ทีทีบี บิสสิเนสวัน (ttb business one) ธนาคารดิจิทัลเพื่อโลกธุรกิจ ผู้ช่วยทางการเงินเสริมความแข็งแกร่งให้ธุรกิจ สำหรับ ลูกค้านิติบุคคล เอสเอ็มอีทุกประเภท และธุรกิจขนาดใหญ่ บริหารจัดการทุกอย่างได้ในที่เดียว

3. บัญชีสำหรับบริหารหลายสกุลเงิน (ttb multi-currency account) ยิ่งสะดวก คล่องตัว ด้วยการบริหารจัดการเงินสกุลหลักและสกุลเงินท้องถิ่นของประเทศคู่ค้าสำคัญของไทย เพียงใช้บัญชีเดียวสามารถใช้ซื้อ ขาย รับ จ่ายได้ทั้งในประเทศและต่างประเทศ เพื่อให้ฝั่งขาย–ฝั่งซื้อเดินคู่กันได้อย่างราบรื่น

4. บริการ Yuan Pro Rata Forward เพื่อลดความผันผวน และเพิ่มประสิทธิภาพการป้องกันความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน โดยทีทีบี เป็นธนาคารแรกที่ให้บริการ เพื่อให้ผู้นำเข้า-ส่งออกสามารถรับมือกับความผันผวนเงินตราต่างประเทศได้อย่างเต็มประสิทธิภาพ

ตรุษจีนไม่ใช่แค่เทศกาล แต่คือ จังหวะทองของปี สำหรับธุรกิจที่พึ่งพาซัพพลายเออร์จีน ปีนี้เตรียมธุรกิจให้พร้อม จองเรือทัน จ่ายเป็นเงินหยวนโดยตรง และล็อกอัตราแลกเปลี่ยนให้ชัวร์ ก็มีชัยไปมากกว่า แล้วคำว่า “เคลียร์สต็อก” ของโรงงานจีนจะกลายเป็น “โอกาสงาม” ของธุรกิจไทยแบบจับต้องได้

ทีเอ็มบีธนชาต หรือ ทีทีบี ชวนพนักงานเตรียมความพร้อมสู่ชีวิตหลังเกษียณ จัดกิจกรรม fintalk “จัดพอร์ตเกษียณ เปลี่ยนชีวิตคุณ” กับ “เฟิร์น - ศิรัถยา อิศรภักดี” พิธีกรและผู้ดำเนินรายการด้านการเงินคนดัง จากช่อง Wealth Me Up และคุณแก๊ปเปอร์-ทัตพล เมธีวิริยาภรณ์ เจ้าของสถาบัน MoneyStudio.co มาร่วมเปิดมุมมอง พร้อมพาไปสำรวจรูปแบบการเกษียณ ว่ามีเครื่องมืออะไรที่เป็นตัวช่วย และที่สำคัญจัดพอร์ตการลงทุนอย่างไรให้เป้าหมายเป็นจริง

เกษียณได้กี่แบบ? และคุณเลือกแบบไหน?

คำว่า “เกษียณ” ในเชิงตัวเลข ในอดีตจะเท่ากับ “รวย” หรือ อิสรภาพทางการเงิน แต่ความจริงต้องยอมรับว่าการเกษียณของคนเรามีหลายมิติ อาจแบ่งได้เป็น 2 กลุ่มใหญ่ โดยกลุ่มแรกเป็นการเกษียณด้วยตนเอง มีความพร้อม มีอิสรภาพทางการเงิน อยากไปทำในสิ่งที่อยากทำ ซึ่งไม่เท่ากับการหยุด แต่เป็นการไปทำสิ่งใหม่แทน ส่วนกลุ่มที่สองคือ เกษียณโดยไม่ตั้งใจ หรือมีเหตุจำเป็นต้องเกษียณ อาทิ ร่างกายเจ็บป่วยทำงานต่อไม่ได้ หรือเกิดปัญหาติดขัดในองค์กรและไม่ได้ไปต่อ ซึ่งเป็นสิ่งที่ไม่มีใครอยากเจอ

“จุดเริ่มต้นสำคัญของการเกษียณด้วยตนเอง ที่เป็นความใฝ่ฝันของทุกคน มาจากตัวเราเองเป็นส่วนใหญ่ นั่นคือ นิสัยทางการเงิน เราต้องปรับนิสัยการใช้เงินให้ดีขึ้นก่อน เพราะอย่าลืมว่า เงินที่เก็บได้ 100 บาท เท่ากับเราหาได้ 100 บาท เพียงแค่ใช้ให้น้อยลงก็เท่ากับเก็บเงินได้มากขึ้น สิ่งนี้จะเกิดขึ้นได้แค่ปรับนิสัยของเรา ไม่ต้องรอพึ่งพิงจากคนอื่น หลังจากนั้นค่อยดูเรื่องการลงทุนว่าสนใจการลงทุนแบบไหน ต้องวางเงินให้ถูกที่ เพื่อให้เงินทำงานได้ถูกต้อง”

สำหรับมนุษย์เงินเดือนที่อยากเกษียณสุข ต้องมีการวางแผนและทำตามแผนให้ได้ การเตรียมความพร้อมควรมององค์รวม ทั้งเรื่องสุขภาพ (Health), การเงิน (Wealth) และ จิตใจ (Heart) ควบคู่กันไป ซึ่งขอย้ำว่า แม้มนุษย์เงินเดือนจะเป็นอาชีพที่น่าอิจฉา เพราะมีเงินเดือนประจำ แต่ก็มีความไม่แน่นอนสูง ดังนั้น ต้องไม่ยึดติดว่าจะเกษียณตอนอายุ 60 ปี

รู้จักเครื่องมือและตัวช่วยสร้าง “เกษียณสุข”

ปกติคนเรามีระยะเวลาทำงานประมาณ 40 ปี หากต้องการอยู่หลังเกษียณไปอีก 20 ปี ต้องเก็บเงินระหว่างทาง 50% ของเงินที่หาได้ แต่เป็นเรื่องยาก เพราะคนส่วนใหญ่ชอบมองความสุขตรงหน้ามากกว่าอนาคต ซึ่งปัจจัยที่ทำให้เกษียณอย่างมีความสุข มีดังนี้

1. ชวนดูเป้าหมาย : ต้องปักหมุดให้ชัดเจนว่าจะเดินไปที่ไหน ต้องการมีเงินใช้เท่าไหร่หลังเกษียณ

2. คิดอัตราเงินเฟ้อ : โดยเฉลี่ยอยู่ที่ 3% ต่อปี

3. รู้จักตัวเอง : ต้องรู้นิสัยด้านการเงินของตัวเอง รวมทั้งสินทรัพย์และหนี้สินว่ามีอะไรบ้าง

4. เติมสิ่งที่ขาด : ด้วยการออมก่อนใช้ และเลือกการออมที่ถูกต้อง เช่น เงินฝาก e-Saving ลงทุนในหุ้นโลก ที่กระจายความเสี่ยงไปในหลายประเทศ หรือลงทุนทองคำ

จัดพอร์ตอย่างไร? เพื่อให้เกษียณสุข

เมื่อนิสัยการเงินและเป้าหมายชัดเจนแล้ว ขั้นตอนต่อไปคือ การจัดวางเงินลงทุนให้ถูกที่ เพื่อให้เงินทำงานอย่างมีประสิทธิภาพ ซึ่งการบริหารพอร์ตเพื่อเกษียณ หากใกล้เป้าหมายแล้ว ไม่จำเป็นต้องเร่งเครื่อง ควรปรับลดความเสี่ยงลงมา เพราะหากเลือกเสี่ยงสูงโอกาสที่เงินจะหายไปก็มีค่อนข้างมาก แต่สำหรับคนที่อยู่ระหว่างทางเกษียณสามารถเลือกสัดส่วนความเสี่ยงได้ตามความสนใจ

ปิดท้ายที่เรื่องสำคัญคือ การบริหารสุขภาพ ซึ่งมนุษย์ชอบประมาทเรื่องประกัน โดยเฉพาะพนักงานเงินเดือนที่ชินกับการใช้ประกันกลุ่ม ไม่เคยมีประกันของตัวเอง การดูแลตัวเองหลังเกษียณจึงเป็นเรื่องยาก ดังนั้น แนะนำ

ให้มีประกันสุขภาพที่ตอบโจทย์มนุษย์เงินเดือนด้วย เพื่ออย่างน้อยจะได้มีความคุ้มครองที่อุ่นใจ โดยควรเน้นความต้องการของตัวเองเป็นหลัก

“การเกษียณสุขคือ ผลลัพธ์ของการปรับนิสัย และการวางแผนอย่างรอบด้าน ซึ่งข้อดีของการที่องค์กรชวนคุยเรื่องเกษียณ นั่นแปลว่า องค์กรแคร์พนักงาน นี่คือโอกาสที่จะทำให้ทุกคนได้ทบทวนและวางแผนชีวิตตัวเองอย่างจริงจัง เพื่อให้พนักงานก้าวสู่ชีวิตหลังเกษียณได้อย่างมั่นใจและมีอิสระทางการเงินอย่างแท้จริง” คุณศิรัถยา กล่าว

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ ทีเอ็มบีธนชาต (ทีทีบี) แจ้งผลประกอบการไตรมาส 3 และงวด 9 เดือน ปี 2568 โดยธนาคารและบริษัทย่อยรายงานกำไรสุทธิ 5,299 ล้านบาท

ในไตรมาส 3 ทรงตัวจากไตรมาสเดียวกันของปีก่อน รวม 9 เดือน ปี 2568 มีกำไรสุทธิ 15,399 ล้านบาท ลดลง 4% ยังคงเน้นย้ำการบริหารจัดการด้านต้นทุนเพื่อรักษาความสามารถในการทำกำไร ด้านคุณภาพสินทรัพย์มีเสถียรภาพ อัตราส่วนหนี้เสียอยู่ที่ 2.81% ต่ำกว่ากรอบเป้าหมาย ทั้งนี้ ธนาคารยังคงตั้งสำรองฯ พิเศษเพิ่มเติมจากระดับปกติ เพื่อคงอัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพในระดับสูงที่ 151% สอดคล้องกับพันธกิจต่อผู้ถือหุ้นในการรักษามูลค่าของผู้ถือหุ้นจากความเสี่ยงในอนาคต ด้านพันธกิจช่วยเหลือลูกค้ายังคงเดินหน้าช่วยเหลือลูกค้าแก้หนี้ผ่านหลากหลายโครงการ ครอบคลุมทั้งกลุ่มเปราะบางและลูกค้าประวัติดี

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต เปิดเผยว่า ผลการดำเนินงานและแนวโน้มกำไรในไตรมาส 3 และรอบ 9 เดือน ปี 2568 ในภาพรวมถือว่าเป็นไปตามเป้าหมาย แต่ยังคงสะท้อนให้เห็นถึงแรงกดดัน ด้านรายได้จากภาวะเศรษฐกิจที่ชะลอตัว ทิศทางดอกเบี้ยนโยบายขาลง รวมทั้งการปรับลดดอกเบี้ยเพื่อช่วยเหลือลูกค้า โดยธนาคารยังคงมุ่งเน้นการบริหารต้นทุนอย่างมีประสิทธิภาพ ไม่ว่าจะเป็นต้นทุนทางการเงิน ต้นทุนการดำเนินงาน รวมทั้งการจัดการต้นทุนความเสี่ยงหรือค่าใช้จ่ายในการตั้งสำรองฯ อย่างรอบคอบ เพื่อให้มั่นใจว่าธนาคารสามารถรักษาแนวโน้มของผลการดำเนินงานควบคู่กับการมีกันชนป้องกันความเสี่ยงที่แข็งแกร่ง

ทั้งนี้ จากกลยุทธ์การเติบโตสินเชื่อที่มีคุณภาพ การแก้หนี้เชิงรุก และการช่วยเหลือลูกค้าผ่านโครงการต่าง ๆ รวมทั้งโครงการ “คุณสู้ เราช่วย” ส่งผลให้พอร์ตสินเชื่อมีคุณภาพดีขึ้น ลูกหนี้กลุ่มเปราะบางสามารถกลับมาชำระหนี้ได้และตกเป็นหนี้เสียน้อยลงเป็นผลให้หนี้เสียมีแนวโน้มทรงตัว โดยอยู่ที่ระดับ 39,000 ล้านบาท ในช่วง 4 ไตรมาสที่ผ่านมา ขณะที่อัตราส่วนหนี้เสียอยู่ต่ำกว่า 2.9% มาโดยตลอดเป็นไปกรอบตามเป้าหมาย

จากปัจจัยพื้นฐานด้านคุณภาพสินทรัพย์ที่มีเสถียรภาพ ค่าใช้จ่ายตั้งสำรองฯ จากการดำเนินงานปกติ (Normal Provision) จึงมีแนวโน้มลดลง อย่างไรก็ดีเมื่อคำนึงถึงแนวโน้มเศรษฐกิจที่ยังมีความไม่แน่นอนสูง ทีทีบีจึงพิจารณาตั้งสำรองฯพิเศษหรือ Management Overlay เพิ่มเติมอย่างต่อเนื่องส่งผลให้ค่าใช้จ่ายตั้งสำรองฯ โดยรวมยังคงอยู่ในระดับสูงเมื่อเทียบกับภาวะปกติ สะท้อนได้จากต้นทุนความเสี่ยง (Credit Cost) รอบ 9 เดือน ปี 2568 อยู่ที่ 142 bps เทียบกับก่วิกฤตโควิด-19 ที่ 125 bps ในปี 2562 โดยผลจากการตั้งสำรองฯ ในระดับสูงหนุนให้อัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพ หรือ Coverage Ratio อยู่ในระดับแข็งแกร่งที่ 151%

การดำเนินการดังกล่าวตอกย้ำแนวทางการดำเนินธุรกิจอย่างรอบคอบและความมุ่งมั่นของทีทีบีในการปกป้องมูลค่าของผู้ถือหุ้นจากความเสี่ยงเชิงลบที่อาจเกิดขึ้นในอนาคต ขณะที่การบริหารการใช้เงินทุนเพื่อเพิ่มมูลค่าให้กับผู้ถือหุ้นทั้งในระยะสั้นและระยะยาวยังคงเป็นได้ตามแผนที่วางไว้ ไม่ว่าจะเป็นการรักษาอัตราการจ่ายเงินปันผลในระดับสูง โครงการซื้อหุ้นคืนระยะ 3 ปี ในช่วงปี 2568-2570 และการสร้างการเติบโตจากภายนอก (Inorganic Growth) ซึ่งรวมถึงแผนการเข้าซื้อหุ้นในบริษัท TLeasing เพื่อเพิ่มศักยภาพด้าน Car และ Salaryman Ecosystem ของธนาคาร

สำหรับพันธกิจต่อลูกค้า เรายังคงเดินหน้าให้ความช่วยเหลือลูกหนี้ผ่านหลากหลายโครงการ เพื่อให้ครอบคลุมทั้งกลุ่มเปราะบางและลูกค้าที่มีประวัติดี โดยในส่วนของโครงการ “คุณสู้ เราช่วย” ณ สิ้นไตรมาส 3 มีลูกค้าสินเชื่อบ้าน สินเชื่อรถ สินเชื่อบุคคล และสินเชื่อ SMEs เข้าร่วมโครงการทั้งเฟส 1 และเฟส 2 แล้วกว่า 71,000 ราย หรือคิดเป็นยอดสินเชื่อราว 40,000 ล้านบาท

ด้านโครงการ “รวบหนี้” ซึ่งเป็นโครงการที่ธนาคารดำเนินการมาอย่างต่อเนื่อง และมีลูกค้าที่เข้าร่วมโครงการกว่า 62,450 ราย เพิ่มขึ้นจาก 37,470 ราย ในปีที่แล้ว และสามารถช่วยลูกค้าลดภาระดอกเบี้ยไปได้กว่า 2,700 ล้านบาท นอกจากนี้ ยังมีโครงการ “ผ่อนดี มีรางวัล” สำหรับกลุ่มลูกค้าสินเชื่อมีวินัยทางการเงินและมีประวัติการผ่อนชำระอย่างสม่ำเสมอ ครอบคลุมทั้งสินเชื่อบ้าน สินเชื่อรถ และสินเชื่อบุคคล

ทั้งนี้ ด้วยแนวโน้มเศรษฐกิจที่ยังคงเต็มไปด้วยปัจจัยเสี่ยง ทีทีบีจึงยังคงเน้นย้ำการดำเนินธุรกิจอย่างรอบคอบต่อไป ควบคู่ไปกับการเปลี่ยนแปลงองค์กร (Transformation) เพื่อสร้างแหล่งรายได้ในรูปแบบใหม่ ๆ ปรับปรุงโครงสร้างต้นทุนให้มีประสิทธิภาพมากยิ่งขึ้น และมุ่งสู่เป้าหมายระยะยาวในการเป็น Humanized Digital Banking ในประการสำคัญ ธนาคารยังคงเดินหน้าให้ความช่วยเหลือลูกค้าผ่านโครงการแก้หนี้ต่าง ๆ และสนับสนุนแนวทางการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) เพื่อให้ลูกค้ามีชีวิตทางการเงินที่ดีขึ้น

รายละเอียดผลการดำเนินงานรายการหลัก ๆ ในไตรมาส 3 และงวด 9 เดือน ปี 2568 มีดังนี้

สินเชื่อ ณ สิ้นไตรมาส 3 ปี 2568 อยู่ที่ 1,198 พันล้านบาท ชะลอลง 0.7% จากไตรมาส 2 ปี 2568 (QoQ) และ 3.5% จากสิ้นปี 2567 (YTD) เป็นผลจากกลยุทธ์การเติบโตสินเชื่ออย่างรอบคอบเพื่อให้มั่นใจถึงคุณภาพพอร์ตสินเชื่อ ทั้งนี้ สินเชื่อกลุ่มเป้าหมายยังคงขยายตัวได้ต่อเนื่อง นำโดยสินเชื่อบ้านแลกเงิน สินเชื่อเล่มแลกเงิน และบัตรเครดิต หนุนโดยกลุ่มลูกค้าที่มีคุณภาพภายใต้ Ecosystem ของธนาคาร ได้แก่ กลุ่มคนมีบ้าน คนมีรถ พนักงานเงินเดือน และลูกค้า Wealth

ด้านเงินฝากอยู่ที่ 1,270 พันล้านบาท ลดลง 1.5% QoQ และ 4.4% YTD สอดคล้องกับทิศทางสินเชื่อและแผนบริหารสภาพคล่อง ทั้งนี้ การลดลงส่วนใหญ่มาจากกลุ่มเงินฝากประจำระยะยาวที่ครบกำหนด ขณะที่เงินฝากกลุ่มบัญชีเงินฝากเงินตราต่างประเทศและเงินฝากไม่ประจำ ttb no fixed ยังคงขยายตัวได้ดีหนุนโดยกลยุทธ์การขยายฐานลูกค้าWealth ส่งผลให้ด้านอัตราส่วนสินเชื่อต่อเงินฝาก (LDR) ซึ่งสะท้อนสถานะสภาพคล่องยังคงอยู่ในระดับสูงที่ 94% ยังคงสร้างความยืดหยุ่นในการบริหารต้นทุนทางการเงินในระยะถัดไป

ในด้านรายได้ รายได้ที่มิใช่ดอกเบี้ยในไตรมาส 3 ปี 2568 เพิ่มขึ้น 7.4% QoQ หนุนโดยรายได้ค่าธรรมเนียมจากธุรกิจแบงก์แอสชัวรันส์ และการขายกองทุนรวม นอกจากนี้ ยังมีการรับรู้รายได้ค่าธรรมเนียมจากบริษัทหลักทรัพย์ ธนชาต ในฐานะบริษัทย่อย อย่างไรก็ดีรายได้ดอกเบี้ยสุทธิลดลง 2.6% QoQ ส่งผลให้รายได้จากการดำเนินงานรวมในไตรมาส 3 ปี 2568 อยู่ที่ 16,313 ล้านบาท ชะลอลง 0.4% QoQ ภาพรวม 9 เดือน รายได้จากการดำเนินงานอยู่ที่ 49,248 ล้านบาท ลดลง 5.8% เมื่อเทียบกับปีก่อน (YoY)

ค่าใช้จ่ายในการดำเนินงานอยู่ที่ 7,403 ล้านบาท ในไตรมาส 3 เพิ่มขึ้น 1.8% QoQ รวมเป็น 21,771 ล้านบาท สำหรับรอบ 9 เดือน ปี 2568 ซึ่งลดลง 0.8% YoY ด้านอัตราส่วนต้นทุนต่อรายได้รอบ 9 เดือน อยู่ที่ 44% ยังคงเป็นไปตามเป้าหมาย สะท้อนผลจากการเน้นย้ำการมีวินัยด้านค่าใช้จ่ายและการเพิ่มประสิทธิภาพในการดำเนินงานอย่างต่อเนื่อง

ด้านค่าใช้จ่ายตั้งสำรองฯ มีจำนวน 3,980 ล้านบาท ในไตรมาส 3 ลดลง 7.3% QoQ รวม 9 เดือน ปี 2568 ตั้งสำรองฯ ไปแล้วทั้งสิ้น 12,854 ล้านบาท แม้ลดลง 15.2% จากปีก่อนหน้า แต่ยังอยู่ในระดับสูงเมื่อเทียบกับภาวะเศรษฐกิจปกติ หลังจากหักสำรองฯ และภาษี ธนาคารมีกำไรสุทธิในไตรมาส 3 ปี 2568 ที่ 5,299 ล้านบาท ทรงตัวจากช่วงเดียวกันของปีก่อน ขณะที่กำไรสุทธิ 9 เดือน ปี 2568 อยู่ที่ 15,399 ล้านบาท ลดลง 4.0%

ท้ายสุดด้านฐานะเงินกองทุน ยังคงอยู่ในระดับสูงและมีเสถียรภาพ โดยอัตราส่วนเงินกองทุนรวม (CAR) และอัตราส่วนเงินกองทุนชั้นที่ 1 (Tier 1) ณ สิ้นไตรมาส 3 ปี 2568 อยู่ที่ 19.9% และ 17.9% ตามลำดับ ยังคงสูงเป็นลำดับต้น ๆ ของอุตสาหกรรม และสูงกว่าเกณฑ์ขั้นต่ำของธนาคารกลุ่ม D-SIBs ที่ธปท.กำหนดไว้ที่ 12.0% สำหรับ CAR และ 9.5% สำหรับ Tier 1