Event

- กองทุนการเงินระหว่างประเทศ (IMF) รายงานแนวโน้มเศรษฐกิจโลก (World Economic Outlook) ในเดือนตุลาคม 2018 และปรับลดคาดการณ์การเติบโตเศรษฐกิจโลกในปี 2018 และ 2019 ลดลงเป็น 3.7% ทั้งสองปีจากประมาณการในเดือนกรกฎาคมที่ระดับ 3.9% จากการที่หลายกลุ่มประเทศมีการขยายตัวน้อยกว่าที่คาด ประกอบกับความเสี่ยงต่อการขยายตัวทางเศรษฐกิจโลกเพิ่มขึ้น โดยเฉพาะผลกระทบจากสงครามการค้า

Analysis

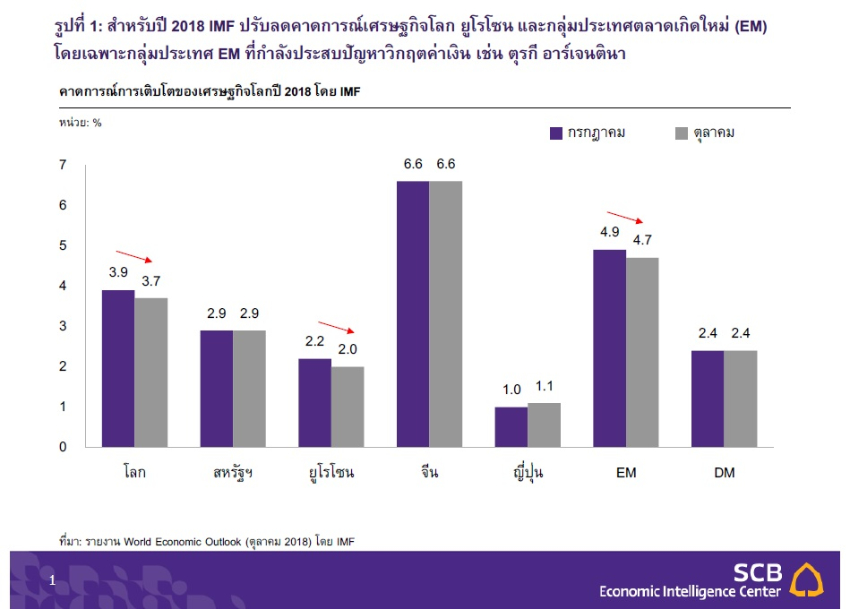

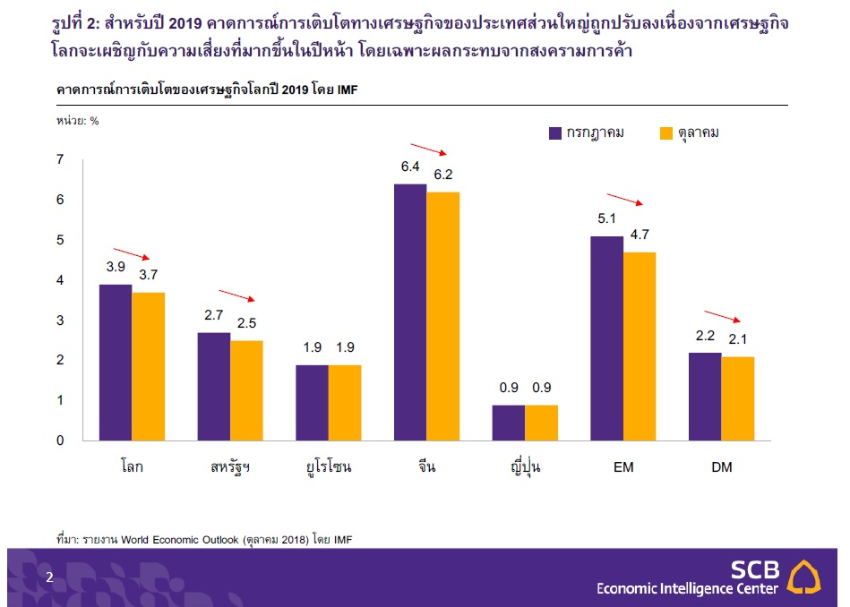

- IMF ปรับลด GDP ของเศรษฐกิจโลกจากความเสี่ยงที่เพิ่มขึ้นของสงครามการค้า ความเปราะบางทางเศรษฐกิจรายประเทศ และภาวะการเงินโลกที่มีแนวโน้มตึงตัวต่อเนื่อง เมื่อเทียบกับประมาณการในเดือนกรกฎาคมที่ผ่านมา (รูปที่ 1) การเติบโตทางเศรษฐกิจในภูมิภาคหลักปี 2018 ถูกปรับลดลงโดยเฉพาะในยูโรโซนและกลุ่มประเทศตลาดเกิดใหม่และประเทศกำลังพัฒนา (EM) สำหรับประมาณการการเติบโตในปี 2019 สหรัฐฯ และจีนจะขยายตัวราว 2.5% และ 6.2% ตามลำดับลดลงจากประมาณการรอบก่อน 0.2% ทั้งสองประเทศจากผลของสงครามการค้า ในขณะที่ยูโรโซนและญี่ปุ่นจะขยายตัวราว 1.9% และ 0.9% ตามลำดับ (รูปที่ 2) สำหรับการขยายตัวของกลุ่มประเทศ EM ทั้งในปี 2018 และ 2019 มีทิศทางแตกต่างกันในแต่ละภูมิภาค โดยเฉพาะกลุ่มประเทศ EM เอเชียจะเติบโตได้ค่อนข้างดีราว 6.5% และ 6.3% ตามลำดับ อย่างไรก็ดี อัตราการขยายตัวของปริมาณการค้าโลกถูกปรับลดลงเหลือ 4.2% (ลดลงจากรอบก่อน 0.6%) ในปี 2018 และ 4% (ลดลงจากรอบก่อน 0.5%) ในปี 2019 ตามลำดับ สะท้อนผลกระทบจากสงครามการค้าที่เพิ่มขึ้นอย่างมีนัยสำคัญ ทั้งนี้ การขยายตัวทางเศรษฐกิจของกลุ่มประเทศ EM ถูกปรับลงในปีหน้า เนื่องจากจีน บราซิล เม็กซิโก และแอฟริกาใต้ถูกปรับ GDP ลง และกลุ่มประเทศ EM ที่มีความเปราะบางสูง อาทิ ตุรกี อาร์เจนตินา กำลังประสบวิกฤตค่าเงินและมีแนวโน้มเข้าสู่ภาวะเศรษฐกิจถดถอย พร้อมกันนี้ ภาวะการเงินโลกที่จะตึงตัวขึ้นจากดอกเบี้ยนโยบายในหลายประเทศที่เข้าสู่ช่วงขาขึ้น (รูปที่ 3) และผลกระทบจากมาตรการกีดกันการค้าของสหรัฐฯ ที่จะเริ่มส่งผล จะยิ่งเพิ่มความเสี่ยงต่อภาพรวมการเติบโตของเศรษฐกิจโลกในปีหน้า

- IMF ปรับลดคาดการณ์เศรษฐกิจสหรัฐฯ ในปี 2019 จากมาตรการกีดกันการค้า โดย IMF คงประมาณการเศรษฐกิจสหรัฐฯ ในปี 2018 ขยายตัวที่ 2.9% เนื่องจากพื้นฐานเศรษฐกิจที่แข็งแกร่งและการกระตุ้นนโยบายการคลังส่งผลให้เศรษฐกิจสหรัฐฯ ขยายตัวเกินกว่าศักยภาพ อย่างไรก็ตาม การขยายตัวทางเศรษฐกิจสหรัฐฯ ในปี 2019 ถูกปรับลดลงเป็น 2.5% (จากเดิม 2.7%) โดยมีปัจจัยเสี่ยงหลักมาจากมาตรการกีดกันการค้า จากล่าสุดที่สหรัฐฯ ขึ้นภาษีนำเข้าสินค้าจีนมูลค่ารวม 2 แสนล้านดอลลาร์สหรัฐฯ และจีนได้ตอบโต้กลับ หลังปี 2019 เศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอตัวลงเมื่อผลของนโยบายการคลังหมดลงและนโยบายการเงินเข้าสู่ภาวะปกติ

- สงครามการค้าจะส่งผลกระทบต่อการเติบโตทางเศรษฐกิจทั้งสหรัฐฯ และจีนโดยผลกระทบจะเริ่มชัดเจนในปีหน้าโดยเฉพาะกับเศรษฐกิจจีน IMF ได้คาดการณ์ผลกระทบจากมาตรการการขึ้นภาษีของสหรัฐฯ ทั้งการขึ้นภาษีนำเข้าเหล็กและอะลูมิเนียม 10% และ 25% ตามลำดับ การขึ้นภาษีนำเข้า 25% ในสินค้านำเข้าจากจีนมูลค่า 5 หมื่นล้านดอลลาร์สหรัฐฯ และภาษีนำเข้า 10% ในสินค้านำเข้าจากจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐ รวมถึงการตอบโต้จากประเทศคู่ค้าสหรัฐฯ และจีนซึ่งตอบโต้ในมูลค่าที่เท่ากัน ยกเว้นรอบล่าสุดที่จีนขึ้นภาษีนำเข้าเฉลี่ย 7% ในมูลค่า 6 หมื่นล้านดอลลาร์สหรัฐฯ โดยคาดว่าเศรษฐกิจโลกโดยเฉพาะสหรัฐฯ และจีนจะได้รับผลกระทบจากมาตรการกีดกันการค้าชัดเจนในปี 2019 จากประมาณการของ IMF นอกจากภาษีนำเข้าปัจจุบันที่มีผลบังคับใช้แล้ว หากคาดการณ์ว่าสหรัฐฯ จะขึ้นภาษีนำเข้า 25% บนสินค้านำเข้าจากจีนที่เหลือ 2.67 แสนล้านดอลลาร์สหรัฐฯ รวมมูลค่าสินค้าจีนที่สหรัฐฯ ขึ้นภาษีนำเข้าราว 5 แสนล้านดอลลาร์สหรัฐฯ และจีนมีการตอบโต้ด้วยการขึ้นภาษีนำเข้าสินค้าสหรัฐฯ ทั้งหมดที่จีนสามารถทำได้ราว 1.3 แสนล้านดอลลาร์สหรัฐฯ ผลกระทบสงครามการค้าจะทำให้การเติบโตทางเศรษฐกิจของสหรัฐฯ และจีนในปี 2019 มีแนวโน้มชะลอลง 0.2% และ 1.16% ตามลำดับ และในปี 2020 จะมีแนวโน้มลดลง 0.27% และ 0.95% ตามลำดับ

Implication

- มุมมองของอีไอซีต่อเศรษฐกิจไทยสอดคล้องกับประมาณการใหม่ของ IMF โดย IMF ปรับประมาณการเติบโตทางเศรษฐกิจของไทยดีขึ้นจากประมาณการครั้งก่อน ซึ่งในปี 2018 เพิ่มขึ้นเป็น 4.6% จาก 3.9% และในปี 2019 ขึ้นเป็น 3.9% จาก 3.8% ซึ่งเป็นไปในทิศทางเดียวกันกับประมาณการการเติบโตของเศรษฐกิจไทยโดยอีไอซีที่ระดับ 4.5% และ 4.0% ในปี 2018 และ 2019 ตามลำดับ ทั้งนี้ อัตราการขยายตัวตามประมาณการใหม่ของ IMF สะท้อนว่าเศรษฐกิจไทยในช่วงที่ผ่านมาสามารถขยายตัวได้ดีกว่าที่เคยประเมิน โดยไทยเป็นประเทศเดียวในกลุ่ม ASEAN-5 ที่ IMF ปรับประมาณการเพิ่มขึ้นทั้งในปีนี้และปีหน้า ทั้งนี้ ถึงแม้ว่า IMF จะมองว่าการเติบโตของไทยอาจชะลอลงบ้างในระยะข้างหน้า แต่อัตราการเติบโตในระดับดังกล่าวยังถือว่าอยู่ในเกณฑ์ดีเมื่อเทียบกับช่วง 5 ปีก่อนหน้า (2013-2017) ที่เติบโตเฉลี่ยเพียง 2.8% ต่อปี เศรษฐกิจไทยยังคงได้รับแรงสนับสนุนจากการใช้จ่ายทั้งจากในประเทศและต่างประเทศที่มีการฟื้นตัวอย่างต่อเนื่อง อย่างไรก็ตาม ไทยควรจับตาผลกระทบและความเสี่ยงจากปริมาณการค้าโลกที่ IMF ประเมินว่าจะมีแนวโน้มขยายตัวลดลงในปีหน้า จากสาเหตุของการชะลอตัวของเศรษฐกิจกลุ่มประเทศพัฒนาแล้วและสงครามการค้า รวมถึงผลกระทบของนโยบายการเงินที่มีแนวโน้มตึงตัวมากขึ้น ทั้งนี้ ธุรกิจไทยยังต้องจับตาผลกระทบทั้งในเชิงบวก เช่น การย้ายฐานการผลิตของธุรกิจจีนเข้ามาไทย และผลกระทบเชิงลบ เช่น การชะลอตัวของเศรษฐกิจจีนและการค้าโลกหากสงครามการค้าทวีความรุนแรงขึ้น

- ภาวะการเงินที่ตึงตัวขึ้นในกลุ่มประเทศเศรษฐกิจหลักอาจเพิ่มความเสี่ยงต่อกลุ่มประเทศตลาดเกิดใหม่ อีไอซีมองว่าภาระหนี้ของกลุ่มประเทศตลาดเกิดใหม่เป็นประเด็นที่ต้องจับตามอง ภาวะดอกเบี้ยขาขึ้นและการเงินที่ตึงตัวขึ้นในประเทศที่พัฒนาแล้ว อาจทำให้เกิดการปรับพอร์ตการลงทุนของนักลงทุน การเคลื่อนไหวของค่าเงินที่รุนแรง และเงินทุนไหลเข้าที่ชะลอตัวลงของกลุ่มประเทศ EM โดยเฉพาะประเทศที่มีเสถียรภาพทางเศรษฐกิจที่อ่อนแอ ทั้งนี้ อีไอซีมองว่าจุดเปราะบางที่สำคัญสำหรับกลุ่มประเทศตลาดเกิดใหม่ ได้แก่ ภาระหนี้สิน เนื่องจากในช่วงที่ภาวะดอกเบี้ยขาขึ้น สภาพคล่องที่ลดลง ทำให้กลุ่มประเทศตลาดเกิดใหม่มีความเสี่ยงจากเรื่องภาวะหนี้สูงขึ้น จากข้อมูล Institute of International Finance (IIF) พบว่า หนี้ต่อ GDP ของกลุ่มประเทศตลาดเกิดใหม่เพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะหนี้ภาคธุรกิจและหนี้ที่อยู่ในรูปสกุลเงินต่างประเทศที่ขยายตัวอย่างรวดเร็วในช่วงที่ผ่านมา และจะได้รับผลกระทบโดยตรงจากแนวโน้มอัตราดอกเบี้ยที่สูงขึ้นและหากเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้นต่อเนื่อง สำหรับเสถียรภาพทางเศรษฐกิจไทยนั้นยังแข็งแกร่ง เนื่องจากในปี 2017 ไทยมีดุลบัญชีเดินสะพัดสูงถึง 11% ต่อ GDP เงินทุนสำรองต่อหนี้ต่างประเทศระยะสั้นประมาณ 3 เท่า และมีหนี้ที่อยู่ในรูปสกุลเงินต่างประเทศค่อนข้างต่ำหากเปรียบเทียบกับในกลุ่มประเทศ EM ด้วยกัน

โดย :

ทีมเศรษฐกิจมหภาค (This email address is being protected from spambots. You need JavaScript enabled to view it.)

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

SCB 10X หนึ่งในผู้นำร่วมลงทุนรอบ Pre-Seed มูลค่า 6 ล้านดอลลาร์สหรัฐของ Hearvana AI “Superhuman Auditory Intelligence”

SCB 10X หนึ่งในผู้นำร่วมลงทุนรอบ Pre-Seed มูลค่า 6 ล้านดอลลาร์สหรัฐของ Hearvana AI “Superhuman Auditory Intelligence”

SCB WEALTH เปิดสูตรลงทุน 3 สไตล์กองทุนบริหารภาษี ตอบโจทย์ทุกเป้าหมายการออมมั่นคง-สมดุล-เติบโต

SCB WEALTH เปิดสูตรลงทุน 3 สไตล์กองทุนบริหารภาษี ตอบโจทย์ทุกเป้าหมายการออมมั่นคง-สมดุล-เติบโต

ส่งออก ก.ย. กลับมาขยายตัวสูงสุดในรอบ 42 เดือน ทั้งปีมีแนวโน้มบวกเกินคาด ขณะที่นำเข้าโตแรงเช่นกัน

ส่งออก ก.ย. กลับมาขยายตัวสูงสุดในรอบ 42 เดือน ทั้งปีมีแนวโน้มบวกเกินคาด ขณะที่นำเข้าโตแรงเช่นกัน