Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

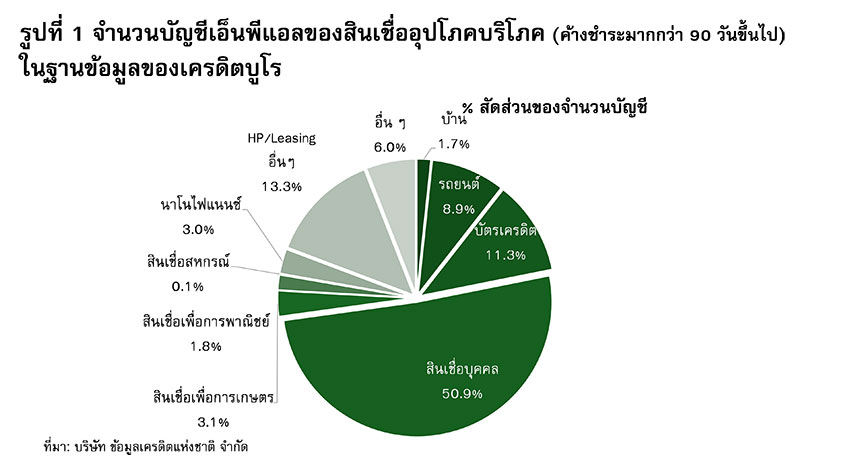

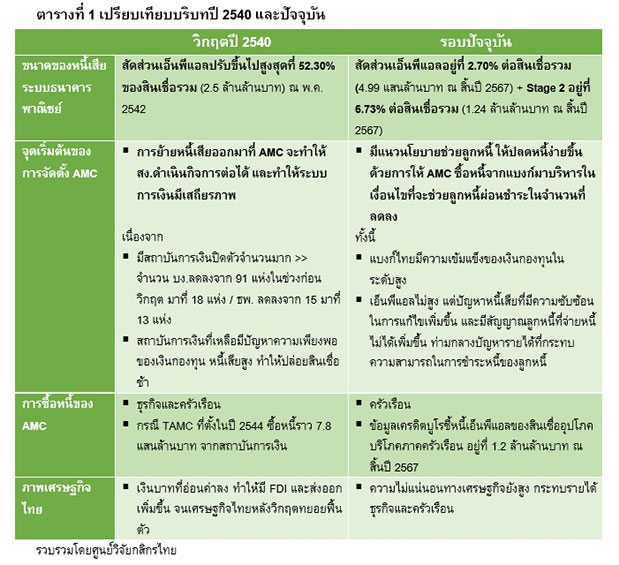

ขณะที่ ปัญหาในรอบนี้แตกต่างออกไป นั่นคือ หนี้เอ็นพีแอลทั้งธุรกิจและรายย่อยจำนวนไม่น้อยผ่านการปรับปรุงโครงสร้างหนี้และมาตรการช่วยเหลือจากทั้งธนาคารพาณิชย์และทางการ สถานการณ์เศรษฐกิจยังมีความไม่แน่นอนสูงทำให้ปัจจัยด้านรายได้ของธุรกิจและครัวเรือนไม่ชัดเจน ซึ่งย่อมจะส่งผลกระทบโดยตรงต่อความสำเร็จในการแก้ไขหนี้ นอกจากนี้ ตลาดการบริหารหนี้ก็มีความท้าทายมากขึ้นจากการที่หนี้ที่ไหลเข้ามาในระยะหลัง แก้ยากขึ้น อีกทั้งการระบายทรัพย์สู่ตลาดตามกระบวนการทางกฎหมาย ก็น่าจะใช้เวลาเช่นกัน ท่ามกลางผู้ซื้อและอำนาจซื้อที่จำกัด ดังนั้น แนวคิดในการจัดตั้ง AMC ในรอบนี้ จึงต้องคำนึงถึงสถานการณ์ที่แตกต่างออกไปข้างต้นด้วย เพื่อออกแบบรูปแบบธุรกิจและกลไกการจัดการให้สอดคล้องกับบริบทที่เปลี่ยนไปมากขึ้น

สุดท้าย การจัดตั้ง AMC จะมีประสิทธิภาพในการแก้ไขปัญหาหนี้เสียของระบบการเงินไทยในรอบนี้เพียงใด คงขึ้นกับการออกแบบ Business Model และรายละเอียดต่างๆ ที่จะตามมา ทั้งรูปแบบการจัดตั้ง แหล่งเงินทุน ราคาซื้อหนี้ เงื่อนไขส่วนแบ่งผลขาดทุนหรือกำไรจากการบริหารหนี้ ตลอดจน ระยะเวลาของโครงการว่าจะปิดตัวเมื่อบริหารหนี้จากการซื้อตามโครงการที่กำหนดเสร็จสิ้น หรือจะเป็น AMC ที่รับซื้อหนี้อย่างต่อเนื่องเหมือนที่ดำเนินการอยู่จำนวนมากถึง 87 แห่งในปัจจุบัน เพราะจะมีผลต่อความร่วมมือในการขายหนี้ ผลกระทบต่อลูกหนี้ และเสถียรภาพของระบบการเงินโดยรวม

Disclaimers

รายงานวิจัยนี้จัดทำโดย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด (KResearch) เพื่อเผยแพร่เป็นการทั่วไป โดยอาศัยแหล่งข้อมูลสาธารณะ หรือ ข้อมูลที่เชื่อว่ามีความน่าเชื่อถือที่ปรากฏขณะจัดทำ ซึ่งอาจเปลี่ยนแปลงได้ในแต่ละขณะเวลา ทั้งนี้ KResearch มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ ความเหมาะสม ความครบถ้วนสมบูรณ์ หรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่ได้มีวัตถุประสงค์เพื่อชี้ชวน เสนอแนะ ให้คำแนะนำ หรือจูงใจในการตัดสินใจเพื่อดำเนินการใดๆ แต่อย่างใด ดังนั้น ท่านควรศึกษาข้อมูลด้วยความระมัดระวังและใช้วิจารณญาณอย่างรอบคอบก่อนตัดสินใจใดๆ KResearch จะไม่รับผิดในความเสียหายใดที่เกิดขึ้นจากการใช้ข้อมูลดังกล่าว

ข้อมูลใดๆ ที่ปรากฎในรายงานวิจัยนี้ถือเป็นทรัพย์สินของ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) การนำข้อมูลดังกล่าว (ไม่ว่าทั้งหมดหรือบางส่วน) ไปใช้ต้องแสดงข้อความถึงสิทธิความเป็นเจ้าของแก่ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) หรือแหล่งที่มาของข้อมูลนั้นๆ ทั้งนี้ ท่านจะไม่ทำซ้ำ ปรับปรุง ดัดแปลง แก้ไข ส่งต่อ เผยแพร่ หรือกระทำในลักษณะใดๆ เพื่อวัตถุประสงค์ในทางการค้า โดยไม่ได้รับอนุญาตล่วงหน้า เป็นลายลักษณ์อักษรจาก KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี)

โดย: ธัญญลักษณ์ วัชระชัยสุรพล

KBank เสริมแกร่ง SC Asset ปักธงพัฒนาคลังสินค้า หนุน 2,500 ล้านบาท ปั้นโครงสร้างพื้นฐานโลจิสติกส์รวมกว่า 180,000 ตร.ม.

KBank เสริมแกร่ง SC Asset ปักธงพัฒนาคลังสินค้า หนุน 2,500 ล้านบาท ปั้นโครงสร้างพื้นฐานโลจิสติกส์รวมกว่า 180,000 ตร.ม.