Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร บริษัท บัตรกรุงไทย จำกัด (มหาชน) หรือ เคทีซี ได้รับการยอมรับให้ติดอันดับ 1 ใน 100 สตรีผู้ทรงอิทธิพลแห่งเอเชีย ประจำปี 2567 จากนิตยสารฟอร์จูน (Fortune Magazine) ความสำเร็จนี้ทำให้เธอกลายเป็นหนึ่งในผู้นำหญิงของประเทศไทยที่ได้รับการยกย่องในระดับสากล โดยเธอเป็น 1 ใน 14 ผู้บริหารหญิงของไทยที่มีชื่ออยู่ในรายชื่อนี้

พิทยาได้รับการยกย่องในฐานะผู้นำที่ไม่เพียงแค่ผลักดันการเติบโตทางธุรกิจของเคทีซี แต่ยังสร้างสรรค์นวัตกรรมใหม่ๆ และยกระดับความเป็นเลิศขององค์กรผ่านการบริหารงานที่โดดเด่น เธอได้แสดงให้เห็นถึงวิสัยทัศน์ที่ชัดเจนในการบริหารองค์กร โดยให้ความสำคัญกับการพัฒนาผู้นำรุ่นใหม่และส่งเสริมศักยภาพของผู้บริหารในองค์กร

ความสำเร็จของพิทยายังมาจากการเป็นผู้นำที่สร้างแรงบันดาลใจให้กับทีมงาน รวมถึงการให้ความสำคัญกับการนำเทคโนโลยีมาใช้ร่วมกับบุคลากร เพื่อเพิ่มประสิทธิภาพและส่งเสริมการสร้างประสบการณ์ที่ดีให้กับสมาชิก เธอไม่เพียงแต่เป็นผู้นำองค์กรที่มีวิสัยทัศน์ แต่ยังเป็นต้นแบบของผู้บริหารหญิงที่มีบทบาทสำคัญในการผลักดันให้เคทีซีก้าวสู่อนาคตอย่างมั่นคง

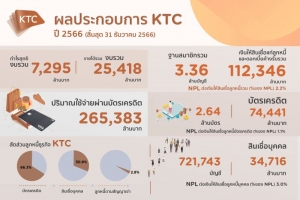

เคทีซีเผยผลประกอบการของบริษัทและบริษัทย่อยในปี 2566 กำไรสุทธิ 7,295 ล้านบาท

เพิ่มขึ้น 3.1% จากงวดเดียวกันของปี 2565 พอร์ตสินเชื่อรวมมีมูลค่า 112,346 ล้านบาท ขยายตัว 7.8% จากช่วงเดียวกันของปี 2565 อานิสงส์จากสภาวะเศรษฐกิจไทยที่ทยอยฟื้นตัว ประกอบกับปัจจัยสนับสนุนจากการบริโภคภาคเอกชน โดยแผนกลยุทธ์ธุรกิจในปีนี้ จะยังคงมุ่งเน้นพอร์ตสินเชื่อให้เติบโตอย่างยั่งยืน ควบคู่กับการควบคุมคุณภาพพอร์ตสินเชื่อ คัดกรองลูกหนี้ภายใต้ระดับความเสี่ยงที่เหมาะสมและยอมรับได้ รวมทั้งเดินหน้ามาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวตามประกาศของธนาคารแห่งประเทศไทย (ธปท.) อีกทั้งบริหารจัดการให้สินเชื่ออย่างเป็นธรรม โดยให้ความช่วยเหลือลูกหนี้ทุกสถานะตามแนวทางของธปท. เป็นจำนวนเงิน 1,833 ล้านบาท เมื่อสิ้นปี 2566

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “ภาพรวมของอุตสาหกรรมสินเชื่อผู้บริโภคยังขยายตัว จากความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับดี โดยเคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมสำหรับ 11 เดือน ปี 2566 เท่ากับ 15.1% ส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรของบริษัทเท่ากับ 12.2% เพิ่มขึ้นจากช่วงเดียวกันของปี 2565 และมีสัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) เทียบกับอุตสาหกรรมเท่ากับ 6.3%”

“ในปี 2566 เคทีซีมีอัตราการขยายตัวของปริมาณการใช้จ่ายผ่านบัตรที่ 11.4% โดยมูลค่าพอร์ตสินเชื่อรวมขยายตัวที่ 7.8% พอร์ตบัตรเครดิตเคทีซียังขยายตัวได้ที่ 7.2% ตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายในชีวิตประจำวัน ขณะที่พอร์ตสินเชื่อบุคคลรวมขยายตัวที่ 7.5% โดยบัตรกดเงินสด “เคทีซี พราว” (KTC PROUD) เติบโต 4.4% และยอดลูกหนี้ใหม่ “เคทีซี พี่เบิ้ม รถแลกเงิน” มีมูลค่า 2,590 ล้านบาท”

“ผลการดำเนินงานของเคทีซี ณ วันที่ 31 ธันวาคม 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมปี 2566 กำไรสุทธิ 7,295 ล้านบาท เพิ่มขึ้น 3.1% มีฐานสมาชิกรวม 3,358,926 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวมหรือพอร์ตสินเชื่อรวมมีมูลค่าเท่ากับ 112,346 ล้านบาท เติบโต 7.8% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (%NPL) อยู่ที่ 2.2% โดยแบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,637,183 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 74,441 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรในปี 2566 เท่ากับ 265,383 ล้านบาท เพิ่มขึ้น 11.4% NPL บัตรเครดิตอยู่ที่ 1.1% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 721,743 บัญชี แบ่งเป็นเงินให้สินเชื่อแก่ลูกหนี้บัตรกดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,597 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,287 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.0% สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมูลค่า 3,189 ล้านบาท เคทีซีได้หยุดการปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม 2566 เพื่อบริหารจัดการคุณภาพพอร์ตสินเชื่อและการติดตามหนี้ เนื่องจากเห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น”

เคทีซีมีรายได้รวมเพิ่มขึ้นจากช่วงเดียวกันของปี 2565 เท่ากับ 9.4% จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 14.0% จากค่าใช้จ่ายในการบริหารหลักๆ เพิ่มขึ้น ค่าธรรมเนียมจ่ายจากปริมาณธุรกรรมที่ขยายตัว ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) เพิ่มขึ้นจากการตั้งสำรองสูงขึ้น และต้นทุนทางการเงินที่ปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน

ทั้งนี้ ข้อมูลวันที่ 31 ธันวาคม 2566 กลุ่มบริษัทมีเงินกู้ยืมทั้งสิ้น 66,404 ล้านบาท เพิ่มขึ้น 7.7% เทียบจากช่วงเวลาเดียวกันของปีก่อนหน้า แบ่งสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 32.9% และเงินกู้ยืมระยะยาว 67.1% วงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short-Term Credit Line) ทั้งสิ้นจำนวน 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไปจำนวน 4,981 ล้านบาท มีวงเงินคงเหลือทั้งสิ้น 24,390 ล้านบาท อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.15 เท่า ลดลงเมื่อเทียบกับสิ้นปีก่อนหน้าที่ 2.22 เท่า ต่ำกว่าภาระผูกพัน (Debt Covenants) ที่ 10 เท่า ในปี 2566 เคทีซีมีต้นทุนทางการเงินเท่ากับ 2.7% เพิ่มขึ้นจาก 2.4% ในปี 2565 ตามสภาวะอัตราดอกเบี้ยของตลาดที่เพิ่มขึ้น ขณะเดียวกันผลตอบแทนเงินให้สินเชื่อเท่ากับ 14.8% เพิ่มขึ้นจากปีก่อนหน้าที่ 14.6% จากการเติบโตของพอร์ตรวม ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิในปี 2566 อยู่ในระดับเดิมที่ 13.2%

“ในปี 2567 นี้ หลายฝ่ายคาดการณ์ว่าอัตราการขยายตัวของเศรษฐกิจจะปรับดีขึ้น ตามการขยายตัวของภาคการส่งออกและการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว จึงน่าจะเป็นแรงส่งให้การบริโภคภาคเอกชนขยับตัวและมีการใช้จ่ายเพิ่มมากขึ้น โดยเคทีซีตั้งเป้าหมายจะมีผลการดำเนินงานที่ดีขึ้นอย่างต่อเนื่อง ควบคู่กับการดูแลพอร์ตลูกหนี้รวมให้ขยายตัวมากขึ้น ภายใต้ความเสี่ยงที่ยอมรับได้อย่างเหมาะสม และตั้งเป้าเติบโตใน 3 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” (KTC PROUD) และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” อีกทั้งจะส่งเสริมธุรกิจ “มาย บาย เคทีซี” (MAAI by KTC) ซึ่งให้บริการระบบบริหารจัดการความสัมพันธ์กับลูกค้า ให้ขยายตัวมากขึ้น ร่วมกับการพัฒนา 3 องค์ประกอบหลัก คือ คน กระบวนการและเทคโนโลยี เพื่อเพิ่มประสิทธิภาพผลิตภัณฑ์และบริการ”

“นอกจากนี้ เพื่อขานรับกับประกาศของธปท. ที่ สกช. 7/2566 เรื่องหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending: RL) เคทีซียังมีมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาว เช่น กรณีปรับเพิ่มอัตราการผ่อนชำระขั้นต่ำของบัตรเครดิตจาก 5% เป็น 8% ซึ่งมีผลกับรอบบัญชีตั้งแต่ 1 มกราคม 2567 - 31 ธันวาคม 2567 นั้น เคทีซีเชื่อว่าลูกหนี้ส่วนใหญ่จะสามารถจ่ายชำระขั้นต่ำที่สูงขึ้นได้ แต่หากมีลูกหนี้บางส่วนที่ชำระไม่ได้ บริษัทมีแนวทางต่างๆ ในการให้ความช่วยเหลือลูกหนี้ อีกทั้งจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ที่ยังไม่ด้อยคุณภาพ (non-NPL) ซึ่งเป็นการปรับปรุงโครงสร้างหนี้ในลักษณะเชิงป้องกัน (Pre-emptive DR) ตั้งแต่เริ่มมีสัญญาณว่าลูกหนี้กำลังจะประสบปัญหาในการชำระหนี้อย่างน้อย 1 ครั้ง เพื่อให้ลูกหนี้สามารถชำระหนี้ได้ ไม่กลายเป็นหนี้ด้อยคุณภาพ (NPL) และบริษัทจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ด้อยคุณภาพ (NPL) อย่างน้อย 1 ครั้ง โดยเฉพาะก่อนการดำเนินการตามกฎหมาย โอนขายหนี้ บอกเลิกสัญญาหรือยึดทรัพย์ ซึ่งการให้ความช่วยเหลือลูกหนี้ดังกล่าว บริษัทจะพิจารณาให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร”

“อย่างไรก็ตาม การดำเนินความช่วยเหลือตามเกณฑ์ดังกล่าว เคทีซีพิจารณาแล้วเชื่อมั่นว่าจะไม่มีผลกระทบอย่างมีนัยสำคัญต่อภาพรวมการดำเนินงานของบริษัท นอกจากนี้ แนวทางความช่วยเหลือของ ธปท. ต่อลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะมีผลบังคับใช้วันที่ 1 เมษายน 2567 เป็นต้นไปนั้น จากการประเมินผลกระทบหากลูกหนี้ที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน สำหรับความคืบหน้าด้านแนวคิดให้ผู้กู้จ่ายดอกเบี้ยตามความเสี่ยง (Risk-based Pricing: RBP) ยังต้องรอเวลาให้เปิดเข้าร่วมทดสอบในกลางปี 2567 และกรณีการกำหนดสัดส่วนของภาระหนี้สินเทียบกับรายได้ (Debt Service Ratio: DSR) ยังไม่มีการเปิดรับฟังความคิดเห็นเป็นการเฉพาะ ตามแผนเดิมของ ธปท. คาดจะเริ่มบังคับใช้ในปี 2568 ทั้งนี้ ธปท. จะประเมินสถานการณ์เศรษฐกิจอีกครั้ง”

“ที่ผ่านมาเคทีซียังได้ดำเนินโครงการต่างๆ เพื่อให้ความช่วยเหลือลูกหนี้ตามแนวทางของธปท. ในการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรม โดยข้อมูล ณ วันที่ 31 ธันวาคม 2566 เคทีซีได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะเป็นจำนวน 1,833 ล้านบาท คิดเป็นสัดส่วน 1.7% ของพอร์ตลูกหนี้รวม”

ล่าสุดมีมติการประชุมคณะกรรมการ “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) หนึ่งในธุรกิจสินเชื่อเพื่อผู้บริโภคในระดับชั้นนำของประเทศไทย ได้มีมติแต่งตั้งนางพิทยา วรปัญญาสกุล ดำรงตำแหน่งประธานเจ้าหน้าที่บริหาร (CEO) แทนนายระเฑียร ศรีมงคล ที่จะครบกำหนดการขยายเวลาเกษียณอายุ ในวันที่ 31 ธันวาคม 2566 โดยให้มีผลตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป

นางพิทยา วรปัญญาสกุล ร่วมงานในสายงานการตลาดกับเคทีซีมายาวนานถึง 26 ปี และมีบทบาทสำคัญในการร่วมผลักดันองค์กรเคทีซีให้เติบโตอย่างยั่งยืน

ปัจจุบันพิทยาดำรงตำแหน่งรองประธานเจ้าหน้าที่บริหารอาวุโส กลุ่มงานการตลาดและสื่อสารองค์กร (Chief Marketing & Communications Officer) ที่ “เคทีซี” โดยดูแลสายงานการตลาดบัตรเครดิต การตลาดดิจิทัลและช่องทางออนไลน์ รวมทั้งสื่อสารการตลาดและประชาสัมพันธ์องค์กร

โดยก่อนหน้านี้ นางพิทยา วรปัญญาสกุล เป็นกรรมการและกรรมการตรวจสอบ บริษัท หลักทรัพย์จัดการกองทุน กรุงไทย จำกัด (มหาชน) ซึ่งเป็นธุรกิจจัดการกองทุน

นางพิทยา วรปัญญาสกุล สำเร็จการศึกษาในระดับปริญญาตรี บริหารธุรกิจการท่องเที่ยวจากมหาวิทยาลัยแห่งฮาวาย ประเทศสหรัฐอเมริกา และได้รับประกาศนียบัตรจากการฝึกอบรมหลักสูตรนานาชาติ อาทิ หลักสูตร Orchestrating Winning Performance จาก International Institute for Management Development (IMD) ประเทศสวิสเซอร์แลนด์ หลักสูตร Associate Certified Coach (ACC) TM จากสถาบัน International Coaching Federation (ICF) ประเทศสหรัฐอเมริกา หลักสูตร Developing International Coach “Coaching Essentials and Principles Certification Program” จาก AcComm Group หลักสูตร TCLA Executive Development Program (EDP): Building Regional Leaders หลักสูตร Strategic Thinking Pure & Simple และ Leader as a coach จาก PacRim Group

เคทีซีเปิดตัวแคมเปญใหญ่ “KTC มีแต้มต่อ” ชูคอนเซ็ปต์ต่อความสุข ให้สมาชิกด้วยการเพิ่มมูลค่าคะแนน KTC FOREVER มากกว่าปกติ

เคทีซีปรับกลยุทธ์การตลาดธุรกิจบัตรเครดิตครึ่งปีหลัง ปี 2564 เน้นหลักการ Partnership Marketing ดึงเทคนิคสร้างความสัมพันธ์อย่างยั่งยืนกับพันธมิตรในหลากมิติ เพิ่มความคุ้มค่าให้สมาชิกกับสิทธิพิเศษในหมวดที่มีความจำเป็นในชีวิตประจำวัน และเหมาะกับการใช้ชีวิตในยุคดิจิทัลที่ต้องการไม่เพียงแค่ความสะดวกแต่ต้องมีความปลอดภัยและอุ่นใจในการใช้จ่ายผ่านบัตรเครดิตเคทีซี โดยคาดว่าสิ้นปียอดรวมการใช้จ่ายผ่านบัตรฯ ยังมีโอกาสเติบโตจากปี 2563