Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

เคทีซีจับมือบางจาก เปิดกลยุทธ์ “เติมเต็มความคุ้มค่า” รับมือเศรษฐกิจชะลอตัว ด้วยแคมเปญสิทธิประโยชน์ที่เชื่อมโยงการใช้จ่ายกับไลฟ์สไตล์ประจำวันอย่างไร้รอยต่อ ผ่านสองแคมเปญหลัก

“เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) ชวนสมาชิกบัตรเครดิตเคทีซีออกไปสนุกท่ามกลางธรรมชาติ กับเทศกาลดนตรีและภาพยนตร์กลางแจ้ง “Movie on the Hill” ครั้งที่ 6 ที่กลับมาอีกครั้งในธีม “บุปผาซน” ในวันเสาร์ที่ 8 พฤศจิกายน 2568 ณ ไร่ทองสมบูรณ์คลับ เขาใหญ่ จังหวัดนครราชสีมา ร่วมสัมผัสบรรยากาศการชมภาพยนตร์กลางขุนเขา พร้อมคอนเสิร์ตจากศิลปินชื่อดังของไทย อาทิ วง แอตลาส / เจ เจตริน / เจฟ ซาเตอร์ / เดอะ ทอยส์ / แสตมป์ และ แหลม สมพล ที่จะมาสร้างสีสันและความสุขให้กับค่ำคืนสุดพิเศษแห่งปี

นางสาววริษฐา พัฒนรัชต์ ผู้บริหารสูงสุดฝ่ายการตลาดบัตรเครดิต “เคทีซี” กล่าวว่า งาน “Movie on the Hill ครั้งที่ 6” ถือเป็นหนึ่งในเทศกาลดนตรีและภาพยนตร์กลางแจ้งยอดนิยมที่เคทีซีพร้อมมอบความสุข ความบันเทิง และประสบการณ์ที่แตกต่างให้กับสมาชิก ภายใต้แนวคิด ‘Fun & Learn, Enjoy the Moment’ ซึ่งในปีนี้งานดังกล่าวกลับมาอีกครั้งในธีม ‘บุปผาซน’ ที่พร้อมชวนทุกคนไปสัมผัสกับธรรมชาติ เสียงหัวเราะ และความอบอุ่นของมิตรภาพ สมาชิกบัตรเครดิตเคทีซีที่สนใจสามารถลงทะเบียนเข้าร่วมงานได้ฟรี ตั้งแต่วันที่ 10 ตุลาคม 2568 – วันที่ 20 ตุลาคม 2568 ผ่านเว็บไซต์ ktc.promo/moh2025 โดย 500 ท่านแรกที่ลงทะเบียนสำเร็จ จะได้รับ โค้ด E-Ticket สำหรับเข้างาน ท่านละ 2 ใบ ผ่านแอป KTC Mobile ในวันที่ 31 ตุลาคม 2568” ผู้สนใจสามารถดูรายละเอียดเพิ่มเติมได้ที่ https://www.ktc.co.th/promotion/book-hobby-entertainment/events/movie-on-hill หรือสอบถามที่ KTC PHONE 02 123 5000 สำหรับผู้สนใจสมัครบัตรเครดิตเคทีซีทุกประเภท คลิก https://ktc.today/apply-card หรือศูนย์บริการสมาชิก “เคทีซี ทัช” ทุกสาขาทั่วประเทศ ทั้งนี้ ผู้ถือบัตรเครดิตควรใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

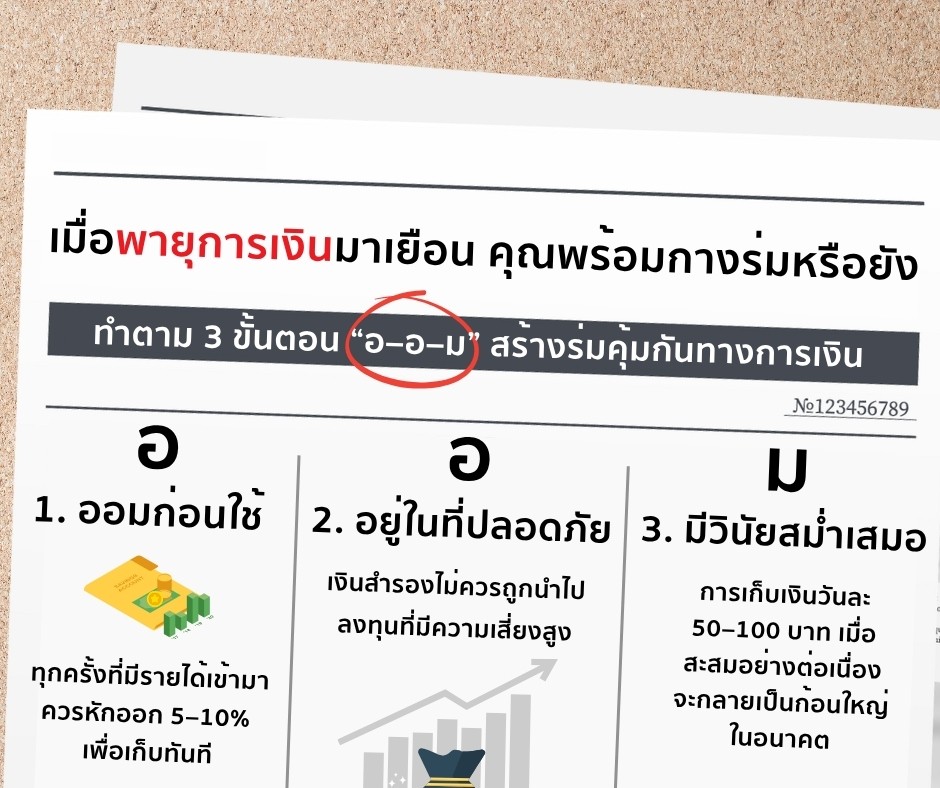

62% ของคนไทยมีเงินสำรองใช้ไม่ถึง 3 เดือน แล้วถ้าวันพรุ่งนี้เกิดเหตุฉุกเฉินเช่น เข้าโรงพยาบาลกะทันหัน รถเสียกลางทาง หรือรายได้สะดุด ทุกคนพร้อมที่จะกาง “ร่มกันฝนทางการเงิน” จากที่ไหน เพราะพายุการเงินไม่เคยบอกล่วงหน้า และฝนตกหนักครั้งนี้อาจทำให้ชีวิตสั่นคลอนได้ฤดูกาลไม่ได้เปลี่ยนเพียงท้องฟ้า แต่ยังเปลี่ยนพฤติกรรมการเงินของผู้คนไปพร้อมกัน ในภาษาอังกฤษมีสำนวน “saving for a rainy day” หมายถึงการเตรียมเงินไว้ใช้ในยามลำบาก ไม่ใช่แค่วันที่ฝนตกจริง ๆ ดังนั้นทุกคนควรต้องมี Rainy-day Fund หรือเงินสำรองฉุกเฉิน เพื่อเป็นร่มกันฝนทางการเงินไว้ปกป้องในวันที่ชีวิตไม่เป็นใจ

ผลสำรวจระหว่างปี พ.ศ. 2563–2565 โดยธนาคารแห่งประเทศไทยร่วมกับสำนักงานสถิติแห่งชาติ พบว่า แม้คนไทยมีเงินออมเพิ่มขึ้นเป็น 74.7% จาก 72.0% ในปี 2561 แต่มีเพียง 38% เท่านั้นที่มีเงินสำรองเพียงพอเกิน 3 เดือน สะท้อนว่าคนไทยแม้ออมเงิน แต่ยังไม่พร้อมรับมือเหตุฉุกเฉินจริงๆ เคทีซีจึงได้รวบรวม 3 ขั้นตอน “อ–อ–ม” เพื่อเริ่มต้นสร้างร่มคุ้มกันทางการเงิน ที่จะช่วยให้ชีวิตมั่นใจได้แม้ในวันที่ฝนตกหนักที่สุด

1. อ – ออมก่อนใช้

ทุกครั้งที่มีรายได้เข้ามา ควรหักออก 5–10% เพื่อเก็บทันที เสมือนเป็นค่าใช้จ่ายประจำของตัวเอง หรือใช้หลักการ 50/30/20 ได้แก่ 50% สำหรับค่าใช้จ่ายจำเป็น 30% สำหรับไลฟ์สไตล์ และ 20% สำหรับออมและลงทุน โดยให้เงินสำรองฉุกเฉินเป็นหนึ่งในส่วนนั้น

2. อ – อยู่ในที่ปลอดภัย

เงินสำรองไม่ควรถูกนำไปลงทุนที่มีความเสี่ยงสูง แต่ควรฝากไว้ในบัญชีออมทรัพย์ดอกเบี้ยสูง หรือกองทุนตลาดเงินที่ปลอดภัย เพื่อให้เงินก้อนนี้งอกเงยเล็กน้อย แต่ยังสามารถถอนมาใช้ได้ทันทีเมื่อจำเป็น

3. ม – มีวินัยสม่ำเสมอ

การเก็บเงินเพียงวันละ 50–100 บาท เมื่อสะสมอย่างต่อเนื่องจะกลายเป็นก้อนใหญ่ในอนาคต แต่ควรทบทวนจำนวนเงินที่เก็บอย่างน้อยปีละครั้ง โดยปรับตามรายได้และค่าใช้จ่ายที่เปลี่ยนแปลง เพื่อให้เก็บเงินได้อย่างเหมาะสมกับรายรับ

เมื่อฝนตกเราอาจยืมร่มจากคนอื่นได้ แต่เมื่อการเงินสะดุด ไม่มีใครช่วยเราได้เท่ากับตัวเอง Rainy-day Fund ไม่ใช่แค่การออม แต่คือหลักประกันชีวิตที่คุณสร้างเองได้ตั้งแต่วันนี้ คำถามคือ…คุณจะรอให้ฝนตกก่อนค่อยหาที่กางร่ม หรือจะเริ่มสร้างร่มของคุณตั้งแต่ตอนนี้?

ในยุคที่ผู้บริโภคให้ความสำคัญกับ “คุณภาพชีวิต” มากกว่าปริมาณการใช้จ่ายเพื่อความสุขใจ (Emotional Spending) กลายเป็นพลังขับเคลื่อนเศรษฐกิจไทยที่น่าจับตามองในปี 2568 โดยเฉพาะใน 3 หมวดฮีลใจ ได้แก่ หนังสือ สัตว์เลี้ยง และกีฬา-เวลเนส ซึ่งสะท้อนถึงความต้องการของคนไทยในการดูแลจิตใจ สร้างพื้นที่ส่วนตัว และลงทุนกับสุขภาวะอย่างยั่งยืน สถิติชี้ชัด “Book-Lover” อ่านเฉลี่ยเกือบ 2 ชั่วโมงต่อวัน “Pet Parent” พร้อมจ่ายเพื่อสัตว์เลี้ยงเหมือนสมาชิกครอบครัว และ “Sports Wellness” กลายเป็นส่วนหนึ่งของไลฟ์สไตล์ สะท้อนวิถีชีวิตที่ไม่ได้มุ่งเพียงสิ่งจำเป็น แต่คือการมองหาความสุขเล็กๆ ที่เติมเต็มใจได้ทุกวัน

หนังสือ: อ่านเพื่อเติมใจ พื้นที่สงบในโลกที่วุ่นวาย

แม้โลกดิจิทัลจะเต็มไปด้วยคอนเทนต์สั้นและรวดเร็ว เช่น TikTok หรือ Reels เข้ามามีบทบาท แต่การอ่านยังคงเป็นกิจกรรมที่คนไทยเลือกใช้เพื่อเยียวยาใจ เป็น “พื้นที่สงบใจ” ของคนยุคใหม่ ข้อมูลจากสมาคม ผู้จัดพิมพ์ฯ ปี 2567 ชี้ว่าคนไทยอ่านเฉลี่ย 113 นาทีต่อวัน สวนกระแสความเชื่อว่า “ไม่อ่านหนังสือ” ด้วยสาเหตุหลักคือ ช่องทางการเข้าถึงที่ง่ายและหลากหลายขึ้น ไม่ว่าจะเป็น E-book Audiobook และกระแส “BookTok” ที่ทำให้หนังสือหลายเล่มกลับมาติดอันดับขายดี โดยเฉพาะแนวจิตวิทยา Self-Help และ Spirituality ที่ตอบโจทย์การดูแลสุขภาพจิตในชีวิตประจำวัน

สัตว์เลี้ยง: เปย์เพื่อสมาชิกตัวน้อย สะท้อนโครงสร้างครอบครัวใหม่

ด้วยโครงสร้างครอบครัวไทยเปลี่ยนไป ครัวเรือนเดี่ยวและคนโสดมีจำนวนเพิ่มขึ้น ทำให้ “สัตว์เลี้ยง” ก้าวขึ้นมาเป็นเพื่อนแท้ และสมาชิกครอบครัวที่เจ้าของพร้อมดูแลไม่ต่างจากคนในบ้าน ข้อมูลล่าสุดชี้ตลาดสัตว์เลี้ยงในประเทศไทยปี 2568 มีมูลค่ารวมราว 9 หมื่นล้านบาท และยังเติบโตต่อเนื่องกว่า 10–13% ต่อปี โดยเจ้าของใช้จ่ายเฉลี่ยประมาณ 50,000 บาท/ตัว/ปี ครอบคลุมตั้งแต่อาหาร ของเล่น บริการสุขภาพ และประกันสัตว์เลี้ยง กระแส “Pet Humanization” เจ้าของเลี้ยงสัตว์เสมือนลูก จึงเลือกอาหารพรีเมียม ของเล่นเสริมพัฒนาการ และบริการสุขภาพเฉพาะทาง “Petfluencer” สัตว์เลี้ยงจำนวนมากกลายเป็นดาราโซเชียล สร้างคอนเทนต์และมียอดผู้ติดตามหลักหมื่น–แสน เป็นส่วนผลักดันให้ตลาดสินค้าและบริการสัตว์เลี้ยงให้ก้าวสู่โลกดิจิทัล “บริการครบวงจร” ตั้งแต่ Pet hotel, Pet spa ไปจนถึงประกันสุขภาพสัตว์เลี้ยง เจ้าของยินดีลงทุนเพื่อให้มั่นใจว่าสัตว์เลี้ยงได้รับการดูแลระดับเดียวกับคน ทั้งหมดนี้สะท้อนว่า การใช้จ่ายเพื่อสัตว์เลี้ยงไม่ใช่เพียงค่าใช้จ่ายฟุ่มเฟือยอีกต่อไป แต่คือการลงทุนทางใจที่ตอบโจทย์ชีวิตคนยุคใหม่ที่เลือกอยู่เดี่ยว อยู่คู่ หรือสร้างครอบครัวเล็กที่มีสัตว์เลี้ยงเป็นศูนย์กลาง

กีฬาและเวลเนส (Wellness): ลงทุนกับสุขภาพกายใจ สร้างพลังชีวิตใหม่

การเปลี่ยนแปลงไลฟ์สไตล์หลังโควิดทำให้คนไทยตระหนักว่าสุขภาพกายใจคือทุนชีวิตที่สำคัญ ตลาดเวลเนสและฟิตเนสในไทยได้รับแรงหนุนจาก 2 ปัจจัยใหญ่คือ “การเข้าถึงง่ายขึ้น” ฟิตเนสแบบรายเดือน คลาสออนไลน์ และ Wellness Retreat ที่เปิดกว้างให้คนทั่วไปเข้าร่วม “Mental Health Awareness” คนไทยหันมาให้ความสำคัญกับสมาธิ การพักผ่อนเชิงสุขภาพ (Wellness Tourism) โยคะ เวิร์กช็อป Mindfulness โดยเฉพาะในเมืองใหญ่ที่การออกกำลังกายไม่ใช่แค่เรื่องรูปร่าง แต่คือการเติมพลังใจ รวมไปถึง Run Club และ Community การวิ่งมาราธอน การปั่นจักรยาน หรือการเข้าร่วมคลับฟิตเนสเล็กๆ กลุ่มเหล่านี้เติบโตต่อเนื่องไม่เพียงสร้างพื้นที่ให้คนออกกำลังกายร่วมกัน แต่ยังช่วยเสริมพลังของแบรนด์ต่างๆ การสร้างกลุ่มที่เหนียวแน่น สะท้อนให้เห็นว่าการดูแลสุขภาพวันนี้ไม่ได้เป็นเพียงกิจกรรมเดี่ยว แต่เป็นประสบการณ์ร่วมที่สร้างทั้งคุณค่าและมูลค่าในสังคม

การขยายตัวของ “Emotional Spending” ในประเทศไทย ปี 2568 สะท้อนถึงการเปลี่ยนแปลงเชิงโครงสร้างสังคมและพฤติกรรมผู้บริโภคที่ให้ความสำคัญกับคุณภาพชีวิตมากขึ้น ไม่ว่าจะเป็น การอ่านหนังสือ ที่กลายเป็นพื้นที่พักใจและการพัฒนาตนเอง การดูแลสัตว์เลี้ยง ที่สะท้อนบทบาทของครอบครัวเดี่ยวและการเลี้ยงสัตว์เสมือนสมาชิกในบ้าน หรือ การออกกำลังกายและเวลเนส ที่ตอบโจทย์การลงทุนด้านสุขภาวะกายใจ ทั้งหมดนี้แม้จะเป็นตลาดที่มีสัดส่วนไม่ใหญ่เมื่อเทียบกับหมวดสินค้าจำเป็น แต่กลับมีอัตราการเติบโตต่อเนื่องและมีคุณค่าเชิงสังคมที่ชัดเจน

เคทีซีร่วมขับเคลื่อนการตอบสนองต่อเทรนด์ดังกล่าว ด้วยการมอบสิทธิประโยชน์ที่ครอบคลุมทั้ง Book, Pet และ Sports & Wellness ผ่านพันธมิตรหลากหลาย อาทิ ร้านหนังสือชื่อดัง ร้านค้า โรงพยาบาลสัตว์ และบริการสัตว์เลี้ยง ไปจนถึง Community “KTC Sports ตัวจริงเรื่องกีฬา” และ กิจกรรม Burn & Earn Challenge ที่ต่อยอดการออกกำลังกายของสมาชิกเข้าสู่ปีที่ 5 รวมถึงโปรโมชั่นไลฟ์สไตล์สายสุขภาพโดยเฉพาะ ไม่ว่าจะเป็นฟิตเนส เวลเนสคลับ หรือร้านอาหารเพื่อสุขภาพ ตอกย้ำบทบาทของเคทีซีในการเป็นมากกว่าบัตรเครดิต แต่คือการเชื่อมโยงกับพฤติกรรมผู้บริโภคยุคใหม่ และสนับสนุนการใช้จ่ายที่มีทั้งคุณค่าและความยั่งยืน

Cr: บทความจาก KTC

c

เคทีซีเผยพฤติกรรมการใช้จ่ายของสมาชิกในช่วงเทศกาลวันแม่ยังคงคึกคัก แม้เศรษฐกิจยังเปราะบาง โดยเฉพาะหมวดร้านอาหารที่มียอดใช้จ่ายเพิ่มขึ้นกว่า 80% จากวันปกติ ขณะที่หมวดสุขภาพ-ความงาม และการท่องเที่ยวยังมาแรง สะท้อนเทรนด์ผู้บริโภคที่เน้น “การให้” อย่างมีคุณค่า ใช้คะแนนแทนเงินสด เลือกผ่อนชำระ 0% เพื่อบริหารค่าใช้จ่ายอย่างมีวินัย

นางประณยา นิถานานนท์ ผู้บริหารสูงสุดสายงานการตลาดบัตรเครดิต “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “ครึ่งปีแรก 2568 เคทีซีมียอดใช้จ่ายบัตรเติบโต 4.4% สูงกว่าค่าเฉลี่ยอุตสาหกรรมที่ 1.2% โดยในช่วงเทศกาลวันแม่ ถือเป็นช่วงที่มียอดใช้จ่ายสูงสุดของปีในหลายหมวด โดยเฉพาะหมวดร้านอาหารที่ในช่วงเทศกาลวันแม่ปี 2567 มียอดธุรกรรมเพิ่มขึ้นกว่า 50% และมียอดใช้จ่ายรวมเพิ่มกว่า 80% จากวันปกติ ซึ่งชี้ให้เห็นว่า แม้เศรษฐกิจยังท้าทาย แต่ผู้บริโภคยังเลือกใช้จ่ายเพื่อมอบความสุขแก่คนสำคัญ ด้วยวิธีที่สอดคล้องกับสภาพคล่องของตัวเอง”

สุขภาพและความงาม: ของขวัญที่สะท้อนความใส่ใจ

หมวดสุขภาพและความงามยังได้รับความนิยมต่อเนื่อง โดยพบว่ามียอดใช้จ่ายเฉลี่ยต่อบิลสูงกว่า 10,000 บาทเพิ่มขึ้นจากวันปกติถึง 10% โดยเฉพาะกลุ่มคลินิกความงาม ฟิตเนส และบริการฟื้นฟูสุขภาพที่มียอดเฉลี่ยเพิ่มขึ้นถึง 17% โดยผู้บริโภคใช้คะแนน KTC FOREVER แลกรับส่วนลดหรือของขวัญ รวมถึงใช้บริการผ่อนชำระ 0% เพื่อบริหารรายจ่ายอย่างมีประสิทธิภาพ สะท้อนเทรนด์ของขวัญที่เน้นการดูแลสุขภาพและรูปลักษณ์ มากกว่าแค่ของชิ้นจับต้องได้ เคทีซีจึงได้จัดสิทธิประโยชน์สาย Wellbeing ครอบคลุมกว่า 100 พันธมิตร ทั้งอาหารสุขภาพ ฟิตเนส การพักผ่อน และโปรแกรมฟื้นฟูร่างกายและจิตใจ รายละเอียดเพิ่มเติม: ktc.co.th/refined-wellness

เที่ยววันแม่ สร้างโมเมนต์อบอุ่นทั้งครอบครัว

หมวดท่องเที่ยวเป็นอีกหมวดที่ได้รับความนิยมสูงช่วงวันหยุดยาวโดยเดือนกรกฎาคม 2568 ยอดจำนวนสมาชิกที่ใช้จ่ายในหมวดท่องเที่ยวเพิ่มขึ้นกว่า 10% เมื่อเทียบกับช่วงเดียวกันของปี 2567 โดยเฉพาะปลายทางยอดฮิต อาทิ จังหวัดชลบุรี จังหวัดระยอง และ เขาใหญ่ จังหวัดนครราชสีมา ที่ยังคงได้รับความนิยมสะท้อนว่าการท่องเที่ยวยังเป็นวิธีที่คนไทยใช้สร้างช่วงเวลาที่อบอุ่นและน่าจดจำร่วมกับแม่ เคทีซีจึงได้จับมือการท่องเที่ยวแห่งประเทศไทย (ททท.) เดินหน้าแคมเปญ Grand Moment, Year of Celebration และ ISAN Greencation มอบสิทธิพิเศษครบครัน ทั้งโรงแรม ตั๋วเครื่องบิน รถเช่า และร้านอาหารทั่วประเทศ

เสริมความมั่นใจในการใช้จ่าย ด้วยเทคโนโลยีปลอดภัย

เพื่อตอบโจทย์พฤติกรรมการใช้จ่ายสูงช่วงวันแม่ ระบบป้องกันความเสี่ยงผ่านแอป KTC Mobile จะสามารถช่วยสร้างความมั่นใจให้สมาชิกทำการล็อคบัตรชั่วคราวได้ทันทีในกรณีเกิดเหตุไม่คาดฝัน หรือควบคุมการใช้จ่ายด้วยตัวเองผ่านแอป KTC Mobile ไม่ว่าจะเป็นการเปิด-ปิดบัตรชั่วคราว ตรวจสอบรายการใช้จ่ายแบบเรียลไทม์ผ่าน KTC Connect (KTC LINE Official) หรือขอความช่วยเหลือจาก Call Center ได้ตลอด 24 ชั่วโมง

ตั้งเป้าครึ่งปีหลังเติบโตอย่างมีวินัย

“แม้ภาวะเศรษฐกิจและหนี้ครัวเรือนยังคงเป็นปัจจัยสำคัญ เคทีซียังคงมุ่งเน้นการเติบโตอย่างมีคุณภาพ โดยวางกลยุทธ์การตลาดที่เชื่อมโยงกับช่วงเวลาสำคัญ (emotional seasons) พร้อมสิทธิประโยชน์ที่ตรงใจสมาชิก เพื่อให้ทุกการใช้จ่ายเป็น ‘ใช้จ่ายอย่างรู้คุณค่าช่วงโมเมนต์สำคัญ’ อย่างแท้จริง” นางประณยากล่าวปิดท้าย

ผู้สนใจสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ KTC PHONE 02 123 5000 หรือติดตาม โปรโมชันของเคทีซีได้ที่ https://www.ktc.co.th สำหรับผู้ที่ต้องการสมัครสมาชิกบัตรเครดิตเคทีซี สามารถคลิก ดูรายละเอียดได้ที่ลิงค์ https://ktc.today/apply-card หรือติดต่อศูนย์บริการสมาชิก “เคทีซี ทัช” ทุกสาขา ทั่วประเทศ

หมายเหตุ : บัตรเครดิตใช้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี