Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

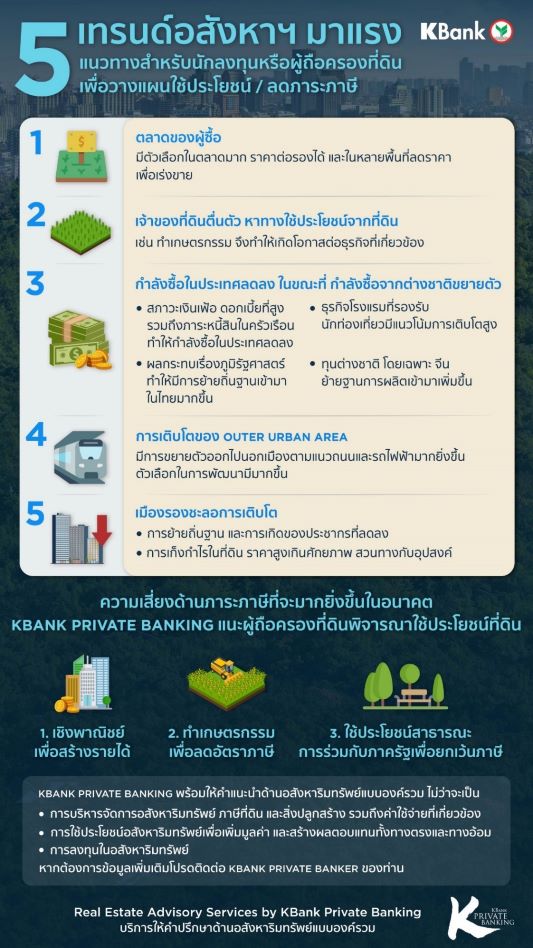

KBank Private Banking (เคแบงก์ ไพรเวทแบงก์กิ้ง) แนะผู้ถือครองที่ดินตื่นตัวในการวางแผนจัดการทรัพย์สินที่ดิน เพื่อเตรียมพร้อมรับมือกับความเสี่ยงด้านภาระภาษีที่จะมากยิ่งขึ้นในอนาคต พร้อมสรุป 5 เทรนด์อสังหาริมทรัพย์มาแรงสำหรับเป็นแนวทางให้ผู้ถือครองที่ดินนำที่ดินมาใช้ประโยชน์เพื่อลดภาระภาษี ท่ามกลางกระแสด้านอสังหาริมทรัพย์ในประเทศไทยที่กำลังเปลี่ยนแปลงอย่างรวดเร็ว หลังจากภาครัฐเดินหน้าจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเต็มอัตรา

นางกรกช อรรถสกุลชัย Chief Non-Capital Market Solution, Private Banking Group ธนาคารกสิกรไทย เปิดเผยว่า “การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างทำให้ความต้องการในการซื้อที่ดินเก็บเพื่อส่งต่อเป็นทรัพย์สินให้ลูกหลานมีแนวโน้มลดลง และเกิดความตื่นตัวอย่างมากในการให้ความสำคัญกับการบริหารจัดการทรัพย์สินประเภทที่ดินในแต่ละครอบครัว และสำหรับผู้ที่ถือครองที่ดินอยู่แล้วการจัดเก็บภาษีที่มีการเปลี่ยนแปลงทุกๆ ปี ยังสร้างความสับสนให้กับผู้ถือครองที่ดินอย่างต่อเนื่อง โดยในปีนี้ สิ่งที่กระทบต่อการคำนวณภาษีก็คือการเปลี่ยนแปลงของราคาประเมินที่ดินโดยกรมธนารักษ์ซึ่งเป็นฐานที่ใช้ในการคำนวณภาษีที่ดินระหว่างปี 2566 – 2569 จากที่ดินในฐานข้อมูลของ KBank Private Banking พบว่า 50% ของที่ดินราคาประเมินไม่เปลี่ยนแปลง 39% ของที่ดินราคาปรับเพิ่มขึ้น และ 11% ของที่ดินราคาประเมินปรับลดลง ซึ่งราคาประเมินที่ดินที่มีการปรับตัวสูงขึ้นมากคือที่ดินในบริเวณที่ราคาประเมินฯ กับราคาตลาดมีความแตกต่างกันมาก เช่น ที่ดินในต่างจังหวัดโดยเฉพาะเมืองท่องเที่ยว ที่มีการปรับตัวขึ้นสูงในช่วงที่ผ่านมา ดังนั้นราคาประเมินที่สูงขึ้นก็ส่งผลให้อัตราภาษีสูงขึ้น นอกจากนี้ ในปี 2566 ยังเป็นปีแรกที่มีการปรับอัตราภาษีสำหรับที่ดินที่ยังไม่ได้ใช้ประโยชน์อีก 0.3%ทำให้ผู้ครองที่ดินต้องจ่ายภาษีเพิ่มขึ้น KBank Private Banking ในฐานะที่ปรึกษาด้านอสังหาริมทรัพย์แบบองค์รวมแนะนำให้ผู้ถือครองที่ดินพิจารณาใช้ประโยชน์ที่ดินแทนการปล่อยให้ที่ดินรกร้างว่างเปล่า”

KBank Private Banking จึงได้สรุป 5 เทรนด์ด้านอสังหาริมทรัพย์ที่กำลังมาแรงเพื่อเป็นแนวทางให้กับนักลงทุนที่ดินหรือผู้ถือครองอสังหาริมทรัพย์ในการวางแผนการใช้ประโยชน์จากที่ดิน

1. ตลาดของผู้ซื้อ จากมาตรการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ส่งผลให้มีที่ดินเข้าสู่ตลาดจำนวนมาก ผู้ถือครองที่ดินบางกลุ่ม ทั้งบุคคลธรรมดา หรือแม้แต่นักพัฒนาอสังหาริมทรัพย์ขนาดใหญ่ที่มีที่ดินแต่ขาดสภาพคล่อง มีภาระภาษีเข้ามากดดัน จำเป็นต้องปล่อยที่ดินออกสู่ตลาดมากขึ้น ประกอบกับความต้องการของผู้ซื้อที่ซื้อที่ดินเพื่อเก็บเป็นทรัพย์สินลดลงเพราะมีภาระด้านภาษีในการถือครอง สภาพตลาดที่ดินในปัจจุบันจึงเป็นตลาดของผู้ซื้อเพราะมีตัวเลือกในตลาดมาก สามารถต่อรองราคาได้ และในหลายพื้นที่ก็มีการลดราคาเพื่อเร่งการขาย ถือเป็นปรากฏการณ์ใหม่ในตลาดอสังหาริมทรัพย์ สำหรับผู้ถือครองที่ดินที่มีกำลังทรัพย์

2. เจ้าของที่ดินตื่นตัว หาทางใช้ประโยชน์จากที่ดิน นักลงทุนหรือผู้ถือครองที่ดินที่มีความสามารถในการชำระภาษีมีความตระหนักรู้ และให้ความสนใจในการบริหารจัดการพอร์ตที่ดินของตัวเองมากขึ้น หลายคนเริ่มนำที่ดินไปใช้ประโยชน์เพื่อลดภาระภาษี เช่น ไปทำเกษตรกรรม จึงทำให้เกิดโอกาสต่อยอดธุรกิจที่เกี่ยวข้องเพื่อให้บริการเจ้าของที่ดินที่ต้องการทำเกษตรกรรมแต่ขาดองค์ความรู้เป็นจำนวนมาก

3. กำลังซื้อในประเทศลดลง ในขณะที่กำลังซื้อจากต่างชาติขยายตัว จากสภาวะเงินเฟ้อที่เกิดขึ้น และการขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทยรวมถึงภาระหนี้สินในครัวเรือน ส่งผลให้กำลังซื้อของผู้บริโภคลดลง และยังส่งผลกระทบกับภาคอสังหาริมทรัพย์ ในกลุ่มของผู้บริโภคเอง แม้กลุ่มที่ต้องการซื้อเพื่อการอยู่อาศัยจะมีแนวโน้มฟื้นตัว แต่กลุ่มที่ต้องการซื้อเพื่อการลงทุน ยังมีความเสี่ยงที่จะชะลอตัวจากสภาวะที่ตึงตัวมากขึ้น จากการเพิ่มขึ้นของดอกเบี้ย และสถาบันการเงินเองก็มีความเข้มงวดมากขึ้นในการพิจารณาสินเชื่อ ซึ่งมีผลกระทบมาจากหนี้เสียที่เพิ่มขึ้น ดอกเบี้ยและเงินเฟ้อที่สูงขึ้นยังส่งผลกระทบกับภาคการผลิต นักพัฒนาอสังหาริมทรัพย์ ก็ได้รับผลกระทบกับต้นทุนการผลิตที่เพิ่มขึ้น ทำให้เกิดการระแวดระวังในการพัฒนาโครงการมากยิ่งขึ้น โดยเฉพาะรายเล็ก หรือรายใหม่ ซึ่งจะได้รับผลกระทบที่รุนแรงกว่า อย่างไรก็ดี ภาคอสังหาริมทรัพย์ที่เกี่ยวข้องกับอุตสาหกรรมการท่องเที่ยว อย่างโรงแรม มีแนวโน้มการเติบโตสูง ซึ่งจากข้อมูลสถิติการท่องเที่ยวแห่งประเทศไทย (ททท.) สรุปไว้ว่าใน 6 เดือนแรกมีนักท่องเที่ยวเข้ามาในประเทศถึง 12 ล้านคน ซึ่งเพิ่มขึ้นมากหากเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ที่มีนักท่องเที่ยวเข้ามาเพียง 2 ล้านคน นอกจากนี้ ผลกระทบเรื่องภูมิรัฐศาสตร์ ทำให้มีการย้ายถิ่นฐานเข้ามาในประเทศไทยมากขึ้น กระตุ้นยอดอสังหาริมทรัพย์ สำหรับชาวต่างชาติในหลายจังหวัดทั่วประเทศ เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน รวมถึงความสนใจย้ายเข้ามาตั้งฐานการผลิตของทุนต่างชาติที่เพิ่มมากขึ้น โดยเฉพาะทุนจากประเทศจีน จะเห็นว่าภาคอสังหาริมทรัพย์ได้รับอานิสงค์จากกำลังซื้อที่เพิ่มขึ้นจากต่างชาติ ทั้งนี้เมื่อความต้องการซื้อของตลาดต่างชาติมีมากขึ้น ผู้ประกอบการหลายรายก็เร่งพัฒนา และขยายกิจการ เพื่อตอบรับความต้องการมากขึ้น อย่างไรก็ดี นักพัฒนาก็ควรตั้งอยู่บนความระมัดระวังเพราะกระแสเหล่านี้มักจะมาเร็วไปเร็ว

4. การเติบโตของ Outer Urban Area เมื่อความเจริญไม่ได้กระจุกตัวอยู่แต่ในเมืองอีกต่อไป การสร้างถนนและระบบขนส่งมวลชนเข้าถึงพื้นที่รอบนอกของกรุงเทพฯ เป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้เมืองมีการเติบโต ทำให้หลายๆ โครงการอสังหาริมรัพย์ขยายตัวออกไปนอกเมืองตามแนวถนนและรถไฟฟ้ามากยิ่งขึ้น ตัวเลือกในการพัฒนาของผู้ประกอบการ นักพัฒนาอสังหาริมทรัพย์เองก็มีหลายพื้นที่ให้เล่นมากขึ้น แม้ปัจจัยดังกล่าวจะส่งผลต่อการเติบโตของราคาที่ดินชานเมือง อันเนื่องมาจากกการขยายตัวของเมืองเข้ามาในพื้นที่ และฐานราคาที่ดินเดิมที่ต่ำ ทำให้มีอัตราการเติบโตของราคาที่เพิ่มขึ้นสูง อย่างไรก็ดี ราคาก็ถูกกดดันโดยตัวเลือกในบริเวณอื่นๆ ที่มีมากขึ้นด้วยเช่นกัน

5. เมืองรองชะลอการเติบโต การย้ายถิ่นฐานและการเกิดของประชากรที่ลดลง เป็นปัจจัยที่ทำให้กำลังซื้อของเมืองรองมีไม่เพียงพอ และในภาคอสังหาริมทรัพย์เอง เมืองรองในหลายจังหวัดมีการเก็งกำไรในที่ดินกันเป็นจำนวนมาก มีราคาที่ดินที่ราคาเติบโตเกินศักยภาพ สวนทางกับอุปสงค์และกำลังซื้อของผู้บริโภค ส่งผลให้ภาคอสังหาริมทรัพย์ในเมืองรองชะลอการเติบโต อาจต้องรอให้มีการขยายตัวของเมืองมากขึ้น ราคาที่ดินสอดคล้องกับกำลังซื้อ ตลาดเกิดดุลยภาพ หรือมีการกระตุ้นโดยโครงการขนาดใหญ่ที่ดึงดูดการลงทุน และมีการเพิ่มขึ้นของแหล่งงาน อย่างมีนัยสำคัญ ธุรกิจอสังหาริมทรัพย์ในเมืองรองก็จะฟื้นตัวและมีทิศทางการเติบโตที่ดีขึ้น

“เทรนด์เหล่านี้จะช่วยให้มองภาพการเติบโตของตลาดอสังหาริมทรัพย์ได้กว้างมากขึ้น นอกจากนี้ ภาระภาษียังเป็นเรื่องสำคัญที่ผู้ถือครองที่ดินต้องตระหนักถึง เนื่องจากภาษีที่ดินที่มีแนวโน้มเพิ่มสูงขึ้นเรื่อยๆ ทั้งจากฐานภาษีและอัตราภาษีที่เพิ่มสูงขึ้น ดังนั้นแทนที่จะปล่อยให้รกร้างว่างเปล่าเพราะในกรณีที่ที่ดินรกร้างว่างเปล่า ในทุก 3 ปี ผู้ถือครองที่ดินจะถูกเก็บภาษีเพิ่มอีก 0.3% KBank Private Banking แนะนำให้ผู้ถือครองที่ดินพิจารณาใช้ประโยชน์ที่ดิน 1) เชิงพาณิชย์เพื่อสร้างรายได้ 2) ใช้ประโยชน์เชิงเกษตรเพื่อลดอัตราภาษี 3) ใช้ประโยชน์สาธารณะโดยการร่วมกับภาครัฐเพื่อยกเว้นภาษี เป็นต้น สำหรับลูกค้าบุคคลสินทรัพย์สูงที่เป็นเจ้าของที่ดิน KBank Private Banking มีทีมผู้เชี่ยวชาญที่พร้อมให้คำปรึกษาและคำแนะนำในการบริหารจัดการอสังหาริมทรัพย์ ภาษีที่ดิน และสิ่งปลูกสร้าง รวมถึงค่าใช้จ่ายที่เกี่ยวข้อง ให้คำแนะนำในการใช้ประโยชน์อสังหาริมทรัพย์เพื่อเพิ่มมูลค่า และสร้างผลตอบแทนทั้งทางตรงและทางอ้อม นอกจากนี้ยังให้คำแนะนำเบื้องต้นในการลงทุนในอสังหาริมทรัพย์อีกด้วย” นางกรกช ปิดท้าย

ธนาคารกสิกรไทย เปิดยุทธศาสตร์สร้างการเติบโตธุรกิจในระยะยาว ประกาศแยก “บริษัท กสิกร อินเวสเจอร์ จำกัด” หรือ เคไอวี (KASIKORN INVESTURE: KIV) และ พัชร สมะลาภา เข้าดำรงตำแหน่ง Group Chairman ของ เคไอวี เพิ่มความคล่องตัวในการรุกธุรกิจให้บริการการเงินกับลูกค้ารายย่อย พร้อมใช้ศักยภาพของพันธมิตรร่วมกับโครงสร้างพื้นฐานที่มีอยู่ของธนาคาร เพื่อให้สามารถลดต้นทุนธุรกิจ และลดต้นทุนความเสี่ยงด้านเครดิต ปัจจุบัน บริษัทที่อยู่ในโครงสร้างของเคไอวี ประกอบด้วย 14 บริษัท มีมูลค่าการลงทุนรวมประมาณ 30,000 ล้านบาท

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย กล่าวว่า บริษัท กสิกร อินเวสเจอร์ จำกัด หรือ เคไอวี เป็นบริษัทโฮลดิ้งภายใต้กลุ่มธุรกิจทางการเงินของธนาคารกสิกรไทย เพื่อลงทุนในบริษัทร่วมกับพันธมิตร สอดคล้องกับยุทธศาสตร์ของธนาคารที่มุ่งเพิ่มอำนาจให้ทุกชีวิตและธุรกิจของลูกค้า (Empower Every Customer’s Life and Business) โดยเคไอวีจะมีบทบาทสำคัญในการเสริมความแข็งแกร่งของธนาคารและพันธมิตร เพื่อสร้างรายได้บนความเสี่ยงที่คุ้มค่า ด้วยต้นทุนที่เหมาะสม

“ธนาคารได้ปรับรูปแบบการบริหารจัดการของเคไอวี โดยมีคุณพัชร สมะลาภา เข้าดำรงตำแหน่ง Group Chairman ของ เคไอวี และแยกเคไอวีออกมา เพื่อทำให้มีความยืดหยุ่นและคล่องตัวในการดำเนินธุรกิจ ขยายความร่วมมือกับพันธมิตร ภายใต้การใช้ศักยภาพที่มีอยู่ของธนาคารให้มีประสิทธิภาพมากขึ้น ธนาคารมั่นใจว่า การปรับครั้งนี้จะเพิ่มขีดความสามารถการแข่งขันในการให้บริการการเงินกับกลุ่มลูกค้ารายย่อย และสร้างรายได้ใหม่ให้กับธนาคาร ทำให้ธนาคารมีกำไรทางธุรกิจที่สูงกว่าธนาคารบริหารจัดการเอง รวมทั้งทำให้ธนาคารมีการเติบโตต่อเนื่องอย่างแข็งแกร่งและยั่งยืน”

นายพัชร สมะลาภา Group Chairman ของ บริษัท กสิกร อินเวสเจอร์ จำกัด กล่าวว่า เป้าหมายของ เคไอวี คือ เพิ่มความสามารถในการให้บริการการเงินกับกลุ่มลูกค้ารายย่อย ซึ่งมีโจทย์สำคัญคือ ต้องลดต้นทุนการดำเนินงาน (Operating Cost) และลดต้นทุนความเสี่ยงจากการให้สินเชื่อ (Credit Cost) เพื่อให้ยังคงความสามารถในการสร้างกำไรของธุรกิจ การดำเนินงานของเคไอวีอาศัยความเชี่ยวชาญของพันธมิตรในแต่ละด้าน รวมกับการใช้โครงสร้างและทรัพยากรของธนาคารกสิกรไทยที่มีอยู่แล้ว เช่น จำนวนลูกค้ากว่า 20 ล้านราย K PLUS เงินทุน ข้อมูล ไอที และสาขา เป็นต้น ซึ่งทำให้เคไอวีมีความเข้าใจลูกค้าที่หลากหลายมากยิ่งขึ้น สามารถให้บริการการเงินที่ครอบคลุมความต้องการของกลุ่มครัวเรือนรายได้น้อย เจ้าของร้านค้ารายเล็ก กลุ่มที่ไม่มีรายได้ประจำ ซึ่งเป็นกลุ่มที่มีความต้องการเงินทุนเสริมสภาพคล่อง ให้สามารถใช้บริการการเงินในระบบได้มากขึ้น

ปัจจุบัน บริษัทที่อยู่ในโครงสร้างของเคไอวี ประกอบด้วย 14 บริษัท มีมูลค่าการลงทุนรวมประมาณ 30,000 ล้านบาท

KBank Private Banking เห็นสัญญาณบวกในภาคการลงทุน จากที่ตลาดทยอยฟื้นตัวอย่างต่อเนื่องตั้งแต่ไตรมาสสุดท้ายของปีก่อน ส่งผลให้ความต้องการลงทุนในสินทรัพย์เสี่ยงเริ่มกลับมา แต่ความผันผวนโดยเฉพาะความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงอยู่ในระดับสูง แนะนักลงทุนเพิ่มสัดส่วนการลงทุน ชู 3 กองทุนผสมภายใต้ K-ALLROAD Series* กองทุนอัจฉริยะที่กระจายลงทุนในสินทรัพย์หลากหลาย มาพร้อมปรับพอร์ตอัตโนมัติโดยยึดความเสี่ยงของสินทรัพย์เป็นหลัก จึงสร้างผลตอบแทนได้อย่างมั่นคงและควบคุมการขาดทุนได้ในทุกสภาพเศรษฐกิจ เผยเป็นซีรีส์กองทุนที่ลูกค้าตอบรับดี ระดมเงินลงทุนไปได้แล้วกว่า 6.3 พันล้านบาท **

นายจิรวัฒน์ สุภรณ์ไพบูลย์ Executive Chairman, Private Banking Group ธนาคารกสิกรไทย เปิดเผยว่า “บรรยากาศโดยรวมของการลงทุนในต้นปี 2566 นี้ปรับตัวดีขึ้น เห็นได้จากดัชนีตลาดหุ้นโลก MSCI World Index ที่มีผลตอบแทนตั้งแต่ต้นปีจนถึงวันที่ 28 กุมภาพันธ์ 2566 (YTD Returns) ที่ 4.16% อย่างไรก็ดี ยังมีหลายปัจจัยความเสี่ยงที่ต้องจับตา จากการประเมินของ Lombard Odier ค่าความผันผวนในตลาดยังคงอยู่ในระดับสูงถึง 78% ซึ่งชี้ให้เห็นว่าการฟื้นตัวของราคาสินทรัพย์ยังมีความเสี่ยงและยังไม่มีเสถียรภาพนัก อย่างไรก็ดี ดัชนีชี้วัดความเสี่ยงที่นักลงทุนรับได้ (Risk Appetite) จากการประเมินของ Lombard Odier ปรับตัวดีขึ้นเช่นเดียวกันมาอยู่ที่ระดับ 83% ถือว่าอยู่ในระดับพร้อมลงทุนในสินทรัพย์เสี่ยง (Risk on) จากก่อนหน้าช่วงปลายปีที่อยู่ในระดับ 36% ที่นักลงทุนไม่พร้อมที่จะรับความเสี่ยง (Risk off)

เพื่อเสริมความแข็งแกร่งให้พอร์ตการลงทุนท่ามกลางความผันผวนโดยเฉพาะอย่างยิ่งความเสี่ยงด้านภูมิรัฐศาสตร์ ไม่ว่าจะเป็น สงครามรัสเซีย-ยูเครน ความขัดแย้งระหว่างสหรัฐฯ-จีนที่ยังน่ากังวล KBank Private Banking ยังคงแนะนำลูกค้าบุคคลสินทรัพย์สูงของธนาคารให้แบ่งเงินลงทุน 50-60% ของพอร์ตลงทุนในสัดส่วนพอร์ตหลักโดยเน้นกระจายการลงทุนในสินทรัพย์หลายประเภททั่วโลก โดยเฉพาะอย่างยิ่งกลยุทธ์ Risk-Based Asset Allocation เพื่อสร้างผลตอบแทนในทุกสภาวะเศรษฐกิจ ช่วยให้สามารถลงทุนอย่างต่อเนื่อง (Stay Invested) ในทุกสภาวะตลาด ผ่านกองทุน K-ALLROAD Series ที่มาพร้อมกลไกอัจฉริยะที่กำหนดสัดส่วนการลงทุนให้สมดุลโดยอัตโนมัติในสภาวะเศรษฐกิจที่แตกต่างกัน อาทิ ในช่วงตลาดปกติเพิ่มอัตราทดเพื่อเพิ่มผลตอบแทน ในช่วงตลาดผันผวน ถือเงินสดเพิ่มขึ้นเพื่อลดความเสียหาย ในช่วงวิกฤตเศรษฐกิจ จัดการกับความเสียหายให้อยู่ในกรอบที่กำหนด

กองทุน K-ALLROAD Series ประกอบด้วย 3 กองทุนซึ่งแตกต่างกันตามระดับความเสี่ยงที่ยอมรับได้ คือ K-ALLROAD-UI, K-ALLGROWTH-UI และ K-ALLENHANCE-UI โดยผลการดำเนินงานย้อนหลังตั้งแต่จัดตั้งเมื่อ 10 ปีที่ผ่านมากองทุนหลัก LO FUNDS - ALL ROADS Series ในต่างประเทศสามารถสร้างผลตอบแทนและควบคุมความผันผวนได้ดีสมํ่าเสมอ สามารถให้ผลตอบแทนเป็นบวกได้ ถ้าลงทุนอย่างน้อย 3 ปีขึ้นไป

“KBank Private Banking ได้เริ่มแนะนำกองทุน K-ALLROAD Series ให้แก่ลูกค้าบุคคลสินทรัพย์สูงตั้งแต่ช่วงปลายปี 2564 และจากภาพรวมสถานการณ์เศรษฐกิจที่กำลังดีขึ้น ตลอดไตรมาสแรกของปี 2566 กิจกรรมการตลาดกับลูกค้าใน 4 ภูมิภาคทั่วประเทศ เพื่อชี้ให้เห็นถึงโอกาสในการลงทุนและเพิ่มสัดส่วนการลงทุนผ่านการลงทุนใน K-ALL ROAD Series คาดว่าจะยังคงได้รับกระแสตอบรับที่ดีจากลูกค้า ปัจจุบัน ทั้ง 3 กองทุนในซีรีส์นี้สามารถระดุมเงินลงทุนจากลูกค้าไปได้กว่า 6.3 พันล้านบาท** ” นายจิรวัฒน์ กล่าวปิดท้าย

หากต้องการข้อมูลเพิ่มเติม สามารถเยี่ยมชมเว็บไซต์ของ KBank Private Banking ได้ที่ https://kbank.co/3ETkS5v